ビジネスプロセスアウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

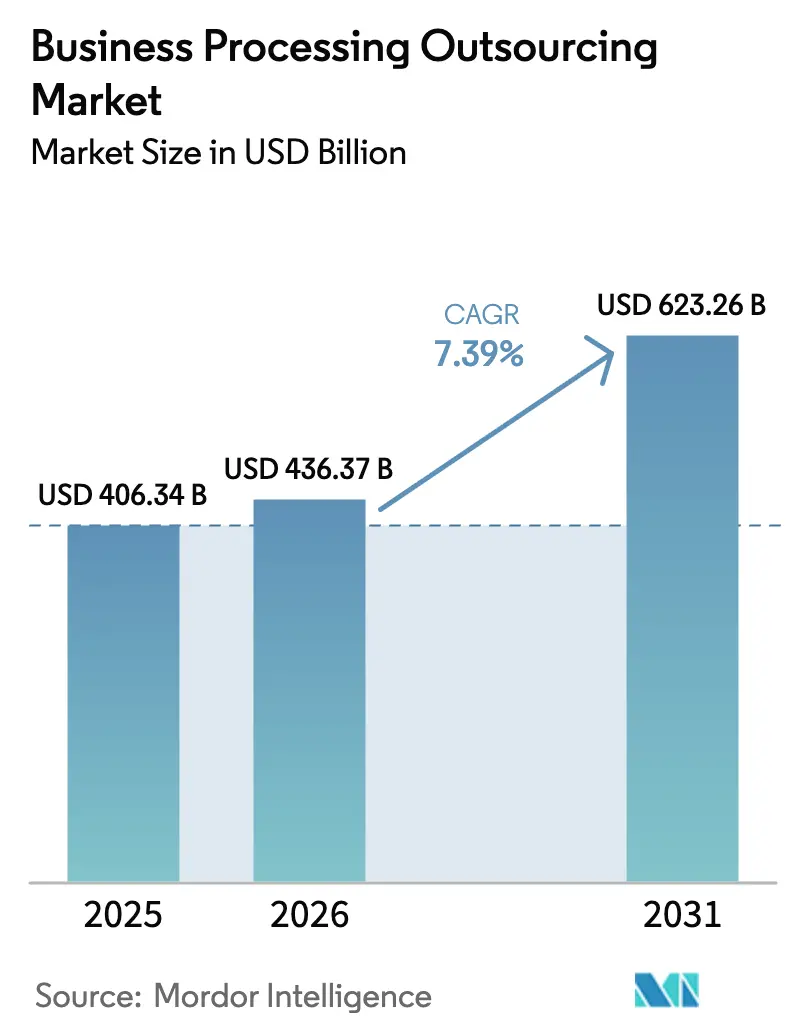

| 市場規模 (2026) | 436.37 十億米ドル |

| 市場規模 (2031) | 623.26 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

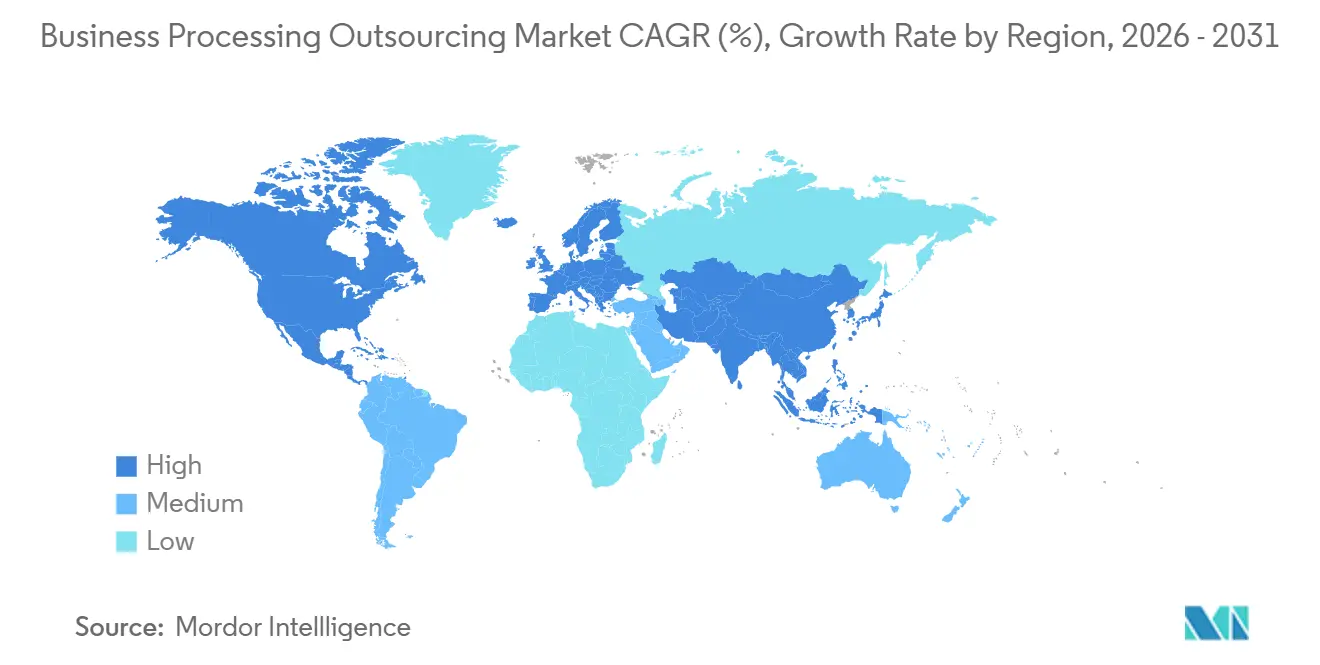

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビジネスプロセスアウトソーシング市場分析

ビジネスプロセスアウトソーシング市場規模は、2025年の4,063億4,000万米ドル、2026年の4,363億7,000万米ドルから、2031年までに6,232億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 7.39%を記録する見込みです。

バイヤーは、デジタルトランスフォーメーションの推進課題とインテリジェントオートメーションが組み合わさり、生産性の向上、サービス品質の改善、規制対象ワークフローにおけるコンプライアンスの強化を実現する中、労働裁定から価値創造へと支出を再配分しています。先進国における継続的な人材不足は、価格設定がアウトカムおよびサービスレベル達成度に基づく形へと進化する中でも、ニアショアおよびオフショア提供に対する需要を支えています。AIを活用したワークフローと安全なデータ処理および監査対応のコントロールを融合させたベンダーは、金融サービスやヘルスケアなどのセクターにおける大規模な複数年プログラムを獲得できる立場にあります。北米のバイヤーがオンショア分析と同盟国のニアショアおよびオフショアのトランザクション処理を組み合わせ、データ主権および地政学的リスクをヘッジする中、地域別デリバリーの多様化が続いています。

レポートの主要なポイント

- アプリケーション別では、カスタマーサービスが2025年に32.14%の収益シェアでトップとなり、人事は2031年までに10.01%のCAGRで拡大する見込みです。

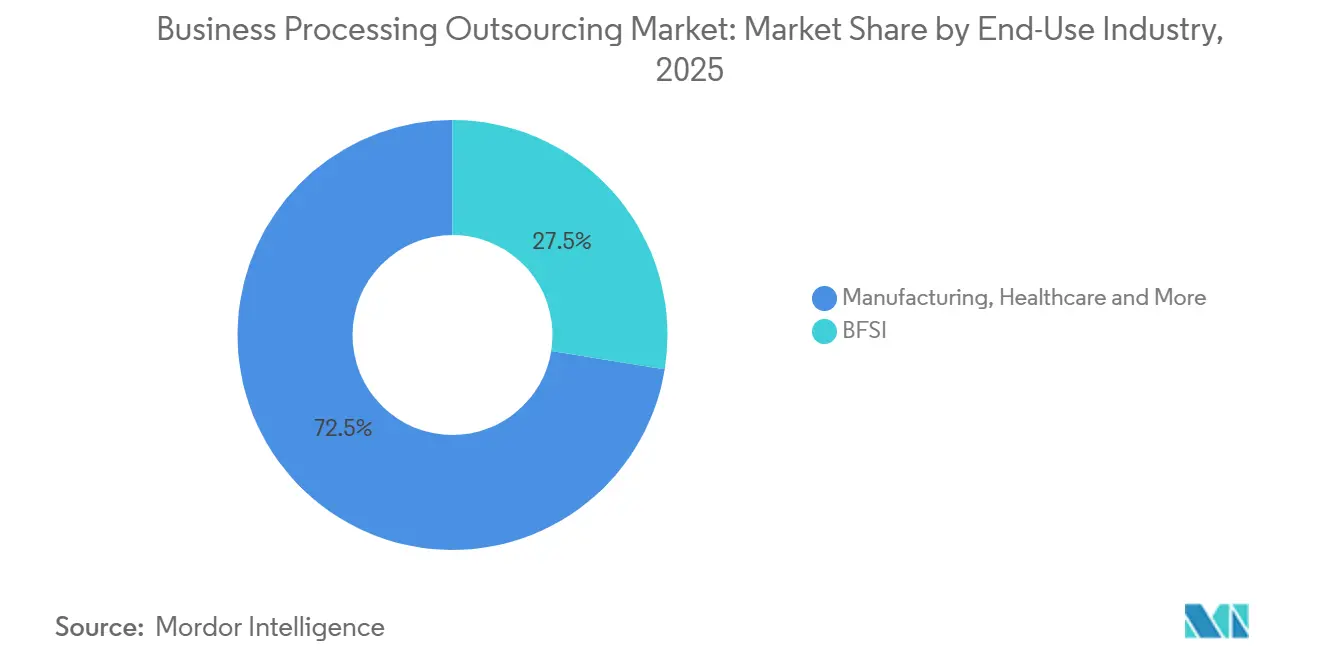

- エンドユーズ産業別では、BFSIが2025年に27.54%を占め、ヘルスケアは2031年までに7.85%のCAGRで成長する見通しです。

- 組織規模別では、大企業が2025年の支出の66.25%を占め、中小企業は2031年までに7.56%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に43.28%のシェアを維持し、アジア太平洋は2031年までに9.11%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルビジネスプロセスアウトソーシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルトランスフォーメーション&ハイパーオートメーション需要 | +2.8% | グローバル、特に北米、西欧、シンガポール、オーストラリアで高い | 中期(2〜4年) |

| 持続的な利益率圧迫の中でのコスト最適化 | +1.9% | グローバル、小売業、製造業、銀行業で顕著 | 短期(2年以内) |

| 先進国における人材不足 | +1.4% | 北米、西欧、一部のアジア太平洋 | 中期(2〜4年) |

| サービスとしての提供&アウトカムベースのBPO契約の台頭 | +0.9% | 北米、EUコア、南米で新興 | 長期(4年以上) |

| 生成AIを活用したハイパーパーソナライズドCX提供 | +1.2% | グローバル、金融サービス、通信、電子商取引で先行 | 中期(2〜4年) |

| キャプティブ共有サービスセンターの売却の波 | +0.7% | 北米、英国、ドイツ、新興市場では初期段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションとハイパーオートメーション需要

組織は、賃金コストとコンプライアンス要求が高まる中でサービスレベルを維持するために、フロントおよびバックオフィスをデジタル化し、プロセスを標準化し、大規模にオートメーションを組み込むという構造的な必要性に直面しています。公共部門の事例は、オートメーションがスループットと品質をどのように変えるかを示しており、米国一般調達局はそのトルーマンボットが数千件の調達オファーを審査し、フォームの入力とチェックを自動化することで5,000時間以上を節約したと報告しています[1]イノベーション委員会、CIO評議会、「連邦機関におけるロボティックプロセスオートメーション」、CIO評議会、cio.gov。社会保障局は、ソフトウェアボットが導入されると、返還された補足的保障所得支払いの処理時間を1件あたり数分から数秒に短縮しました。並行して、バイヤーはデータガバナンスとモデル監視を運用計画の中心に置いており、特にAIが監査対象の複雑な裁定やカスタマーサポートワークフローを補完する場合に顕著です。この体系的な変革は、複数の管轄区域にわたる回復力のあるコンプライアンス準拠のアーキテクチャ内で、クラウドプラットフォーム、オートメーション、および監督付きAIモデルをオーケストレーションできるビジネスプロセスアウトソーシング市場プロバイダーを有利な立場に置きます。

持続的な利益率圧迫の中でのコスト最適化

労働、エネルギー、規制コンプライアンスに関わる運営コストは、成熟したカテゴリーにおける利益率を圧迫し続けており、サービスアウトカムに連動した変動コストモデルへの注目が高まっています。金融サービスおよびヘルスケアのバイヤーは、高付加価値の分析と意思決定をオンショアに残しながら、トランザクション量を専門パートナーに振り向けることでコスト構造を再設定しています。特定の国への特定の大量機密データ転送を制限する米国司法省の規則は、データフローの設計の複雑さとコストを増大させており、ワークロードの機密性を適切なデリバリー場所とコントロールセットに合わせるハイブリッドモデルの必要性を強化しています。実績ある認証と監査対応のロギングを持つベンダーは、特にレガシーシステムとの迅速な統合を実証できる場合、コンプライアンス責任を競争上の優位性に転換します。ビジネスプロセスアウトソーシング市場は、初回解決率、クリーンクレーム率、期日通りの照合などの測定可能なアウトカムとコスト効率のバランスをとる価格設定へと進化し続けています。

先進国における人材不足

2026年においても、特に認知的・デジタル的・対人的スキルを必要とする職種において、労働力の逼迫が続いています。米国の労働市場では求人数と利用可能な労働者の間に不足が見られ、一部のカテゴリーでは労働参加率が2020年以前の水準を下回ったままです。欠員を抱える雇用主はグローバルな人員配置モデルに移行し、タイムゾーンをまたいで訓練されたチームを供給できるプロバイダーと提携しています。フィリピンのIT-BPMセクターは2024年に380億米ドルの収益と182万人のフルタイム換算雇用者数を報告しており、英語を話す人材の厚みと地域ハブ拡大における財政的インセンティブの役割を裏付けています。インドのテクノロジーセクターは2025年度に相当な雇用と輸出の勢いを維持し、多国籍バイヤーのスキルギャップを埋めるためのグローバルケイパビリティセンターとBPMデリバリーの戦略的役割を強化しました。ビジネスプロセスアウトソーシング市場は、バイヤーがサービスの継続性と希少なコンピテンシーへのアクセスを確保するためにソーシング戦略を再調整する際に恩恵を受けます。

サービスとしての提供とアウトカムベースのBPO契約の台頭

契約は、座席数または工数ベースの請求から、解決済みチケット、処理済みクレーム、検証済み品質チェック、またはその他の測定可能なアウトカムに支払いを結びつける構造へと移行しています。バイヤーはますます、期間全体にわたる予測可能な単位経済性と継続的改善のコミットメントと引き換えに、効率リスクをベンダーに移転しています。このモデルでは、品質やコンプライアンスを損なうことなく処理時間と手戻り率を圧縮するために、プロバイダーが分析、ワークフォース管理、オートメーションに投資する必要があります。キャプティブ共有サービスセンターは売却または再編されており、サードパーティプラットフォームが社内チームよりも迅速にスケール、ツール統合、コスト変動性を提供できる場合に特に顕著です。ビジネスプロセスアウトソーシング市場では、価格革新とデリバリー革新が連動して進んでおり、CIOとCFOが複数年にわたるパフォーマンスと価値実現の透明性を求める中、両者は相互に強化し合っています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシー&主権規制の強化 | -1.3% | 欧州、米国、中国、インド、グローバルへの波及 | 中期(2〜4年) |

| 主要ハブにおける地政学的賃金インフレの上昇 | -0.8% | インド、フィリピン、ポーランド、メキシコ、アジア太平洋および南米の広域 | 短期(2年以内) |

| 重要プロセスにおけるベンダー集中リスク | -0.5% | 北米、EUの金融サービスおよびヘルスケア | 長期(4年以上) |

| ニアショアのギャップ、タイムゾーン人員配置のボトルネック | -0.4% | アジア太平洋から北米へのコリドー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーと主権規制の強化

プライバシーおよびデータ主権の制度が範囲を拡大し、罰則を引き上げ、より強力な転送保護措置を要求する中、国境を越えたデータフローが再設計されています。欧州連合のGDPRの下では、執行には2,350万米ドルまたはグローバル売上高の4%のいずれか大きい方の罰金が含まれており、欧州連合居住者の個人データを処理するためにオフショアセンターを使用するプログラムにおける経営幹部の注目が高まっています。大統領令14117を実施する米国司法省の規則は、懸念国への特定の大量機密個人データ転送を制限し、2025年10月から開始される制限付きトランザクションに対してデューデリジェンス、セキュリティ、および監査要件を課しています。インドはデジタル個人データ保護法を運用するための規則を通知し、データ保護委員会を設立し、侵害通知のタイムライン、重要データ受託者の義務を規定し、ブロックされた管轄区域への転送に関する制限を可能にしました[2]米国司法省、「懸念国による米国の機密個人データおよび政府関連データへのアクセス防止」、連邦官報、federalregister.gov。欧州連合データ法はクラウドおよびエッジサービスの相互運用性とポータビリティの義務を設定し、欧州連合内に保持される非個人データへの違法な非EU政府アクセスに対する保護措置を追加する完全適用へと移行しています。これらの制度は、機密ワークロードのセグメント化、契約の再交渉、監査証跡とローカライズされたデータ処理への投資を必要とし、いずれもビジネスプロセスアウトソーシング市場におけるデリバリーの複雑さとコストを増大させます。

主要ハブにおける地政学的賃金インフレの上昇

デジタルスキルへの需要が供給を上回り、現地のインフレがベンダーの報酬予算を圧迫する中、確立されたオフショアおよびニアショアの拠点における賃金動向が逼迫しています。複数の地域の雇用主が職種の充足困難を報告しており、コンタクトセンター、財務、および専門的なバックオフィスポジション全体で賃金の上昇傾向が続いています。長期契約を持つバイヤーは、現地市場の状況を反映し、AIを活用したワークフローのスキルアップに資金を提供するために、より頻繁なレート見直しを経験しています。南北アメリカのタイムゾーンに合わせたハブは北米のバイヤーにとって引き続き魅力的ですが、急速な需要の高まりにより2024年以降一部のニアショアレートが上昇し、リスク軽減のための複数国デリバリーフットプリントが促進されています。主要ハブの公共プログラムおよび業界団体は引き続き人材育成に投資していますが、ビジネスプロセスアウトソーシング市場への正味の影響は裁定余地の縮小と、プレミアム価格を正当化する高付加価値・知識集約型サービスへのミックスシフトです。これらの変化は、サービス品質を損なうことなく利益率を維持するためのオートメーション、パフォーマンス管理、および人材定着戦略の重要性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:カスタマーサービスがチャネル全体の需要を牽引

カスタマーサービスは2025年のビジネスプロセスアウトソーシング市場の32.14%を占め、最大のアプリケーションとなりました。人事は最も成長が速いセグメントであり、2031年までに10.01%のCAGRが見込まれています。カスタマーサービスの優位性は、音声、チャット、メール、ソーシャルメディア、アプリ内サポートにわたるオムニチャネルエンゲージメントの重要性を浮き彫りにしています。初回解決率や満足度スコアなどの指標は収益維持に直接影響します。バイヤーは、ボットがコンテキストと履歴にアクセスできる訓練されたエージェントに複雑な問題を引き継ぐことができるよう、ナレッジマネジメント、ルーティング、品質システムをアップグレードしています。公共部門のオートメーションは、精度を維持しながら反復的なタスクをどのように効率化できるかを示しており、商業的なサービスデスク運営に影響を与えています。カスタマーサービスは現在、多層サポートモデルに分析、コーチング、バーチャルアシスタントを統合しています。

人事ワークフローは、採用、給与計算、福利厚生管理、コンプライアンスをピークサイクルを管理し標準化されたコントロールを実施するパートナーにアウトソースする企業が増えるにつれて拡大しています。逼迫した労働市場と進化する政策が、管轄区域をまたいだオンボーディング、資格認定、監査に精通したパートナーへの需要を促進しています。ベンダーは、特に国境を越えた給与記録に対して、データプライバシーと同意管理に注力しています。履歴書や福利厚生フォームのAIを活用した文書解析が進歩しており、機密性の高い意思決定には人間による監視が伴います。財務・会計、調達、営業・マーケティングは引き続き重要なドメインであり、人事および顧客業務との統合により、量と人員配置に関するプロセスの可視性と予測が向上します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーズ産業別:銀行業がリードし、ヘルスケアが急成長

銀行・金融サービス・保険は2025年のビジネスプロセスアウトソーシング(BPO)市場の27.54%を占め、最大のエンドユーズセグメントとなりました。ヘルスケアは2031年までに7.85%のCAGRで成長する見込みです。金融機関はオンボーディング、照合、紛争解決などの大量タスクをパートナーに依存する傾向を強めており、監査可能なコントロールと回復力のあるテクノロジーを重視しています。2025年に発効したEUのデジタル運用回復力法は、重要なサードパーティICTプロバイダーへの監視を強化し、欧州の金融機関を支援するベンダーの基準を引き上げました。プログラムガバナンスには、人間の監督下でのAIを活用した文書処理と組み合わせた、コンティンジェンシーテスト、インシデント報告訓練、および再委託の透明性が含まれるようになりました[3]欧州委員会、「データ法の発効:あなたへの意味」、欧州委員会、europa.eu。

ヘルスケアの成長は、管理上の複雑さ、コーディングとクレームの負担、および機密性の高い健康情報を保護する必要性から生じています。デリバリーフットプリントは、機密性の高いワークロードに対してオンショアまたは同盟国のインフラへとシフトしています。HIPAAなどの米国の規制と基準は、ベンダーが個人健康情報を保存・処理する方法を規定しています。プロバイダーは、リスクを軽減しスループットを向上させるために、監査機能とロールベースのアクセスを強化しています。コンプライアンス義務を果たしながら、クリーンクレーム率の向上、売掛金回収日数の短縮、迅速な患者スケジューリングを実証するベンダーが優遇されています。製造業、小売業、IT、通信業全体では、デジタル成熟度と規制によって採用状況が異なりますが、測定可能なアウトカムとAI主導のコントロール保証への共通の注力があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

組織規模別:大企業が優位、中小企業が加速

大企業は2025年のビジネスプロセスアウトソーシング(BPO)市場の66.25%を占め、グローバルバイヤーの規模とガバナンスニーズに牽引されました。中小企業は2031年までに7.56%のCAGRで成長する見込みです。地域と機能にまたがる大規模プログラムには、実績ある方法論、相互運用可能なプラットフォーム、および多様な規制へのコンプライアンスが必要です。大規模バイヤーは多くの場合、戦略的機能をキャプティブセンターに残しながら、季節的なピークに合わせて人員とオートメーションを調整するパートナーに反復的なタスクをアウトソースするハブアンドスポークモデルを採用しています。プロバイダーはトランスフォーメーションロードマップと分析に投資し、単位コスト、精度、サイクルタイム、手戻り率の削減によって成功を測定しながら、品質とスループットをリアルタイムで監視しています。

中小企業は支出規模では小さいものの、モジュール式サービスカタログによってケイパビリティのギャップを埋めています。クラウドデリバリーとノーコードツールにより、多額の設備投資なしにサービスを採用できます。2025年、インドはテクノロジー輸出と人材を拡大し、フィリピンは雇用を創出し、マネージドサービスを通じて中小企業向けの人材プールを拡大しました。中小企業にとってのコンプライアンスオーバーヘッドの増大により、ベンダーはプライバシーとセキュリティのコントロールをバンドルするようになっています。これらのサービスが成熟するにつれ、中小企業はカスタマーサービス、財務、人事サポートを組み合わせた複合機能エンゲージメントをますます採用し、効率を高めています。

地域分析

北米は2025年のビジネスプロセスアウトソーシング市場のグローバル支出の43.28%を占め、米国がコスト効率、人材補強、規制対象ワークフローにわたるコンプライアンスへの需要を牽引しました。米国の雇用主はさまざまな職種にわたって継続的な欠員に直面し、スケーラビリティと専門スキルのためにオフショアおよびニアショアパートナーへの依存を維持しました。アウトソーシングに関連する管理・支援サービスを含む米国の専門・ビジネスサービス上位セクターは、2025年末までに2,200万人以上を雇用し、時間当たり平均賃金は前年比で上昇しました。機密データ転送に関する連邦規制により、機密性に応じたワークロードのセグメント化が促進され、重要なユースケースにはオンショアまたは同盟国のインフラが活用されました。カナダとメキシコは、タイムゾーンの一致と国境を越えたリスクの低減を求める米国バイヤーにとって引き続き主要なニアショアオプションとなっています。

アジア太平洋は最も成長が速い地域であり、2031年までに9.11%のCAGRで拡大する見込みです。バイヤーはインド、フィリピン、その他のハブでプログラムを拡大し、英語力と技術的人材を組み合わせています。フィリピンは2024年にIT-BPM収益380億米ドルと182万人のフルタイム換算雇用者数を報告し、地域拡大を促進する政策インセンティブに支えられています。インドのテクノロジーセクターは2025年度に輸出と雇用の成長を見せ、多国籍バイヤーの複雑な業務におけるグローバルケイパビリティセンターの役割を強化しました。地域の政府はプログラムを誘致し価値連鎖を高めるためにデジタルインフラとスキルに投資しています。アジア太平洋のベンダーは、AIを活用した業務を支援するためにデータラベリング、モデル監視、オートメーション保守のケイパビリティを構築しています。

欧州の市場は厳格なプライバシーおよび運用回復力基準によって形成されています。EUデータ法はクラウドおよびエッジサービスの相互運用性規則を導入し、マルチテナントプラットフォームに依存するBPOアーキテクチャに影響を与えています。中央・東欧は近接性とEU法への準拠を重視するプログラムを引き付けており、ポーランドのビジネスサービスセクターは2024年を通じて人員と知識集約型の役割を増加させました。西欧はデータガバナンスと透明性を優先し、回復力のある運用を持つプロバイダーを優遇しています。ニアショアハブは、コンプライアンス主導の制約の下で、金融サービスおよびヘルスケアの調達基準を満たすために言語カバレッジとサイバーセキュリティに投資しています。

競合ランドスケープ

ビジネスプロセスアウトソーシング市場は中程度に分散しています。グローバルインテグレーターは複数年・複数国にわたるプログラムを確保し、地域の専門企業やブティックは特定の業種と言語に注力しています。大手プロバイダーは、ワークフローオーケストレーション、分析、監督付きAIを統合した独自プラットフォームで差別化し、アウトカム連動型の価格設定と継続的改善を可能にしています。バイヤーは、安全なデータ管理、自動化されたコントロール、リアルタイムのパフォーマンス監視のための統合ソリューションとリファレンスアーキテクチャを優先しています。コンプライアンス認証は銀行業とヘルスケアでは標準となっており、調達チームは回復力とインシデント対応能力を要求しています。司法省の機密データ転送規則などの規制変更は、オンショアまたは同盟国のデータセンターに根ざした複数管轄区域デリバリーを提供するベンダーを優遇しています。

戦略的な動きはテクノロジー主導のソリューションへのシフトを浮き彫りにしています。Teleperformanceは2025年までにインドのセンターでリアルタイムAI搭載アクセントソリューションを展開し、AIを活用した音声業務を通じて顧客インタラクションを強化し、チャーンリスクを低減する計画です。TELUS Internationalは、ソフトウェアプロバイダーと協力して生成AIとセンチメント分析をライブサポートに統合しています[4]TELUS International、「リソースとインサイト」、TELUS International、telusinternational.com。Konectaは主要なハイパースケーラーと提携し、エンタープライズコラボレーションツールに支えられた顧客インタラクション、要約、ワークフォース分析のための大規模言語モデルを組み込んでいます。これらの取り組みは、処理時間の短縮と品質向上のためのコンタクトセンター業務とAIおよびクラウドテクノロジーの融合を反映しています。

運用トランスフォーメーションプラットフォームが契約の更新と拡大を促進しています。Accentureは財務、サプライチェーン、顧客業務をデジタル化し、組み込まれた分析とオートメーションを活用してプロセスを効率化し、厳格なコントロールを確保しながら手戻りを最小化しています。Genpactはアウトカムベースの構造とAI主導の診断を通じて、クレーム、紛争、財務業務においてクライアントの目標とインセンティブを一致させています。欧州または米国の厳格な規制下にあるバイヤーは、SOC 2およびISO 27001認証、明確な再委託監視、および顧客主導の侵入テストの成功実績を持つプロバイダーを優先しています。競争上の優位性は現在、地理的プレゼンスと規模に加え、パフォーマンスの透明性、ガバナンスの成熟度、テクノロジーの活用に依存しています。

ビジネスプロセスアウトソーシング業界リーダー

Accenture plc

Tata Consultancy Services Limited

Concentrix Corporation

Teleperformance SE

Genpact Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ポーランドのビジネスサービスセクターは、2023年第1四半期時点で1,803センターに435,300人の専門家を擁し、前年比8%の雇用増加を記録しました。総雇用の83.6%が外資系企業によるものであり、投資プログラムと人材ビザに支えられた知識集約型業務の割合が増加し、成長の勢いが持続しています。

- 2025年11月:インドはデジタル個人データ保護規則2025年版を通知し、データ保護委員会を設立しました。72時間以内の侵害通知、データ保持ポリシー、重要データ受託者の要件などの中核的義務を設定し、プログラムアーキテクチャを形成するコンプライアンスタイムラインと国境を越えた転送プロトコルを定めました。

- 2025年2月:国際アウトソーシング専門家協会は2025年グローバルアウトソーシング100リストを発表し、イノベーション、顧客満足度、社会的責任において優れたプロバイダーとアドバイザーを表彰しました。運用上の卓越性とデジタルトランスフォーメーションが重点的に評価されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ビジネスプロセスアウトソーシング(BPO)市場を、顧客対応、財務・会計、人事、調達、アナリティクスなどのフロントオフィスまたはバックオフィス機能に対して、定期的かつプロセスレベルの責任を担うサードパーティプロバイダーが、オンショア、ニアショア、またはオフショアのデリバリーセンターを通じて提供することで得る年間収益と定義しています。

スコープの除外:キャプティブ型シェアードサービスセンターおよび純粋なITインフラアウトソーシングは、この境界の外に置かれます。

セグメンテーション概要

- アプリケーション別

- 人事

- 調達

- 情報技術

- 営業・マーケティング

- 財務・会計

- カスタマーサービス

- その他のアプリケーション

- エンドユーズ産業別

- BFSI

- 製造業

- ヘルスケア

- 小売業

- ITおよび通信

- その他のエンドユーザー

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のBFSI、ヘルスケア、小売業における調達責任者、ならびにマルチプロセスサービスプロバイダーおよび地域デリバリーセンター協会の幹部にインタビューを実施しました。これらの議論により、平均ディールサイズ、シート稼働率、価格改定が明確化され、二次データによって残されたギャップが補完されるとともに、モデルに反映される主要な前提条件が確定されました。

デスクリサーチ

世界銀行のサービス貿易統計、国際労働機関(ILO)の雇用コスト指数、UNCTADのデジタル経済統計、米国労働統計局(U.S. Bureau of Labor Statistics)の四半期労働コスト調査など、ティア1の公的情報源から最新データセットを収集する体系的なデスクワークから着手しました。セクターレベルのアウトソーシング支出推計は、EDGARで入手可能な有価証券報告書および決算説明会の内容、EU-IPOのプロセスオートメーションに関する特許動向、コンタクトセンター輸出に関する地域業界団体のブリーフィングによって補強されました。より詳細な企業開示情報が必要な場合には、D&B HooversおよびDow Jones Factivaから過去の収益内訳および契約メモを取得しました。記載されている情報源は例示であり、網羅的なものではなく、データ収集および検証には多数の追加参考資料が活用されています。

市場規模の算定と予測

国別サービス輸出受取額および企業支出ベンチマークを起点とするトップダウン構築を採用し、各プロセスファミリーのアウトソーシング浸透率でフィルタリングしています。選択されたボトムアップ検証として、プロバイダー収益の積み上げおよびチャネルASP×シート数を用い、2024年ベースを確定する前に合計値のクロスバリデーションを実施しました。追跡変数には、オフショア賃金格差、クラウドコンタクトセンターの採用率、平均契約期間の変化、エンタープライズソフトウェアライセンスの動向、規制上のオフショアリング上限が含まれており、各系列は専門家コンセンサスに裏付けられた多変量回帰を用いて2030年まで予測されています。ボトムアップのインプットに開示情報が不足している場合は、為替変動を調整した地域中央値に基づいて補完を行いました。

データ検証と更新サイクル

アウトプットは、過去の貿易フローおよびMordorが過去に公表したコホートとの乖離スキャンを受けます。アナリストが異常値をピアレビューし、結果は年次で更新されます。また、主要なM&Aや政策変更などのイベントが発生した場合には中間更新が実施され、クライアントが最新の見解を受け取れるよう確保されています。

Mordorのビジネスプロセスアウトソーシングベースラインがなぜ信頼性を持つのか

グローバルBPO収益の推計はしばしば乖離しますが、その原因は、各社が何をカウントするか、どの頻度で更新するか、どの為替レートやディールサイズを予測の根拠とするかが異なるためです。スコープを最初に固定し、変数を毎年更新し、マクロ支出プールとオンザグラウンドの収益チェックの両方を組み合わせることで、Mordorはマネージャーが追跡・再現可能な数値を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 406.34 B(2025年) | Mordor Intelligence | |

| USD 347.95 B(2025年) | 地域コンサルタンシーA | ナレッジプロセスおよびアナリティクスのサブセグメントを除外;静的FXレートを使用 |

| USD 302.62 B(2024年) | グローバルコンサルタンシーB | 限定的な大型ディールサンプルから合計値を導出、SMEウェイトが最小限 |

| USD 298.56 B(2024年) | 業界団体C | 上場プロバイダーの収益のみを追跡、キャプティブ移転を除外 |

この比較は、スコープが狭いこと、ベースラインが古いこと、プロバイダーカバレッジが限定的であることが、他の調査会社の数値を当社より低く引き下げていることを示しています。Mordorの厳格な変数セットと年次更新サイクルは、意思決定者が信頼できる、バランスの取れた透明性の高いベンチマークを生み出しています。

レポートで回答される主要な質問

2026年のビジネスプロセスアウトソーシング市場規模はいくらで、どのくらいの速さで成長していますか?

ビジネスプロセスアウトソーシング市場規模は2026年に4,363億7,000万米ドルであり、7.39%のCAGRで2031年までに6,232億6,000万米ドルに達する見込みです。

ビジネスプロセスアウトソーシング内でどのアプリケーションが需要をリードし、どれが最も速く成長していますか?

カスタマーサービスが2025年収益の32.14%でトップとなり、人事は2031年までに10.01%のCAGRで成長する見込みです。

どのエンドユーズセクターが最も多くの支出と最高の成長をもたらしていますか?

銀行・金融サービス・保険が2025年に27.54%を占め、ヘルスケアは2031年までに7.85%のCAGRで拡大する見込みです。

ビジネスプロセスアウトソーシングの地域別需要はどのように分布していますか?

北米が2025年に43.28%を占め、アジア太平洋は2031年までに9.11%のCAGRで拡大する見込みであり、インドとフィリピンが成長を牽引しています。

国境を越えたデリバリーモデルに最も影響を与える規制変更は何ですか?

大量機密データ転送に関する司法省の規則とEUデータ法の相互運用性およびアクセス保護措置が、データフローとベンダー選定基準を再形成しています。

アウトソーシング需要を支える北米労働市場の継続的な逼迫を示すシグナルは何ですか?

2025年の米国労働データは、主要サービスカテゴリーにおける継続的な逼迫と賃金上昇を示しており、グローバルデリバリーパートナーへの依存を支えています。

最終更新日: