ジェットネブライザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

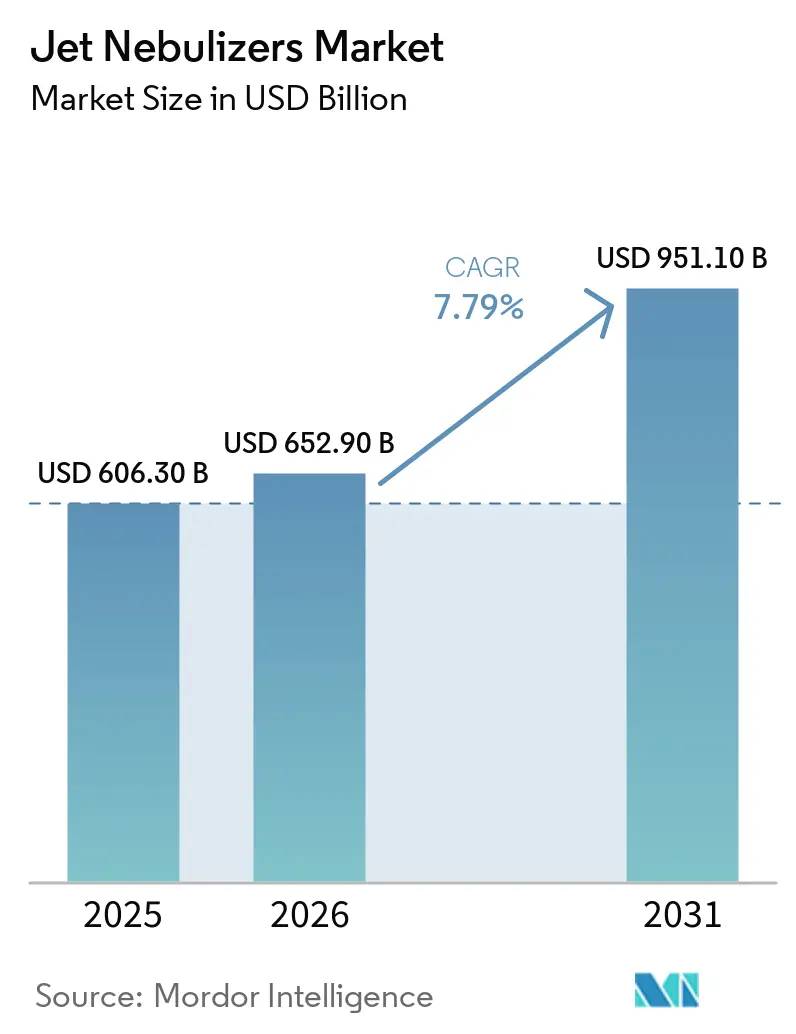

| 市場規模 (2026) | 652.90 十億米ドル |

| 市場規模 (2031) | 951.10 十億米ドル |

| 成長率 (2026 - 2031) | 7.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジェットネブライザー市場分析

ジェットネブライザー市場規模は2025年に6,063億USDと評価され、予測期間(2026年~2031年)中に年平均成長率(CAGR)7.79%で2026年の6,529億USDから2031年には9,511億USDに達すると推定されています。

振動メッシュ式デバイスが重症ケアユニットに浸透しつつある中でも、病院、クリニック、在宅ケアプロバイダーが空気圧式プラットフォームの低い導入コスト、幅広い薬剤適合性、および実証済みの信頼性を引き続き重視しているため、需要は底堅く推移しています。呼吸作動式の構成は、薬剤の無駄を抑制し肺への薬剤沈着を改善するため、小児科および嚢胞性線維症プログラムで普及が進んでいます。一方、使い捨てベント式回路は感染管理コンプライアンスを優先する救急部門での採用が拡大しています。米国、中国、インドにおける政府の償還制度改革は、慢性呼吸器ケアを在宅環境へシフトさせ、コンプレッサーベースの治療への資金提供を拡大することで、ハードウェアの交換サイクルと消耗品の需要を持続させています。一方、新興市場における価格感応度の高さとCOPD有病率の拡大により、ジェット式システムを通じて提供されるジェネリック気管支拡張薬レジメンが、低・中所得地域全体で引き続き第一選択肢となっています。

主要レポートのポイント

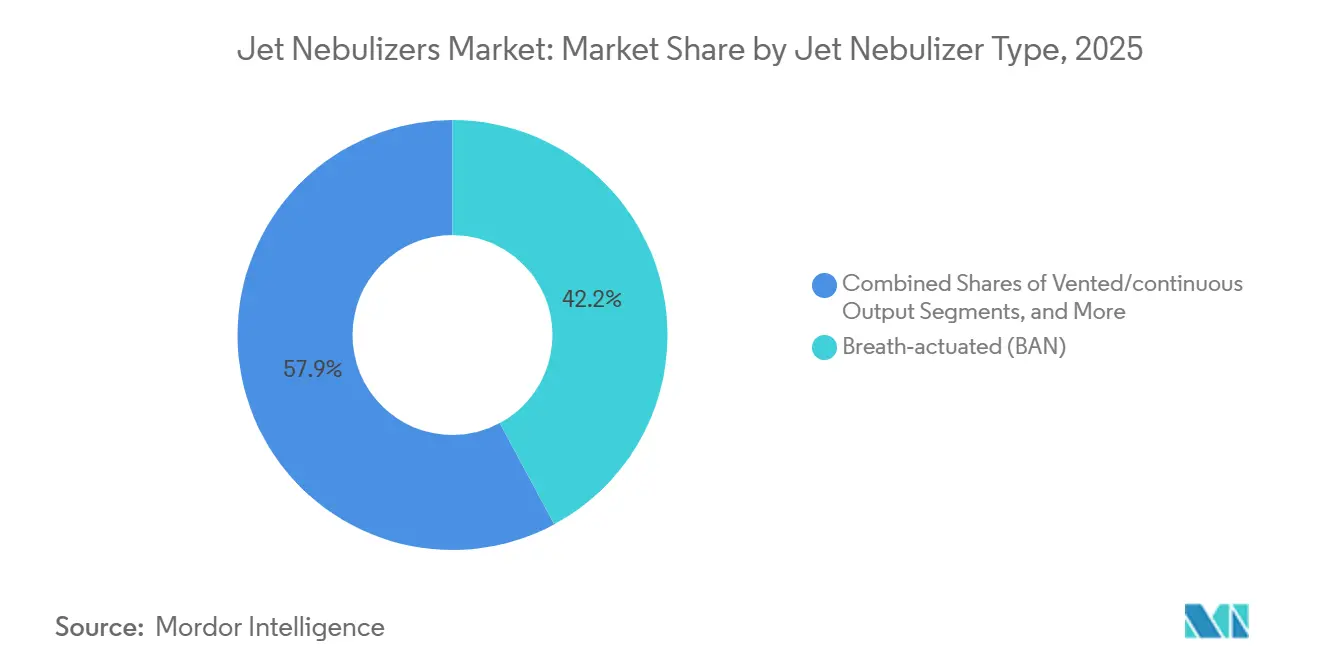

- 呼吸作動式システムは2025年のジェットネブライザー市場において42.15%のシェアをリードしました。ベント式または連続出力式システムは、製品タイプの中で最も速い年平均成長率(CAGR)9.14%で2031年まで拡大する見込みです。

- COPD用途は2025年のジェットネブライザー市場収益の41.65%を占めました。喘息の適応症は2031年まで年平均成長率(CAGR)9.35%で成長し、他のすべての治療領域を上回ると予測されています。

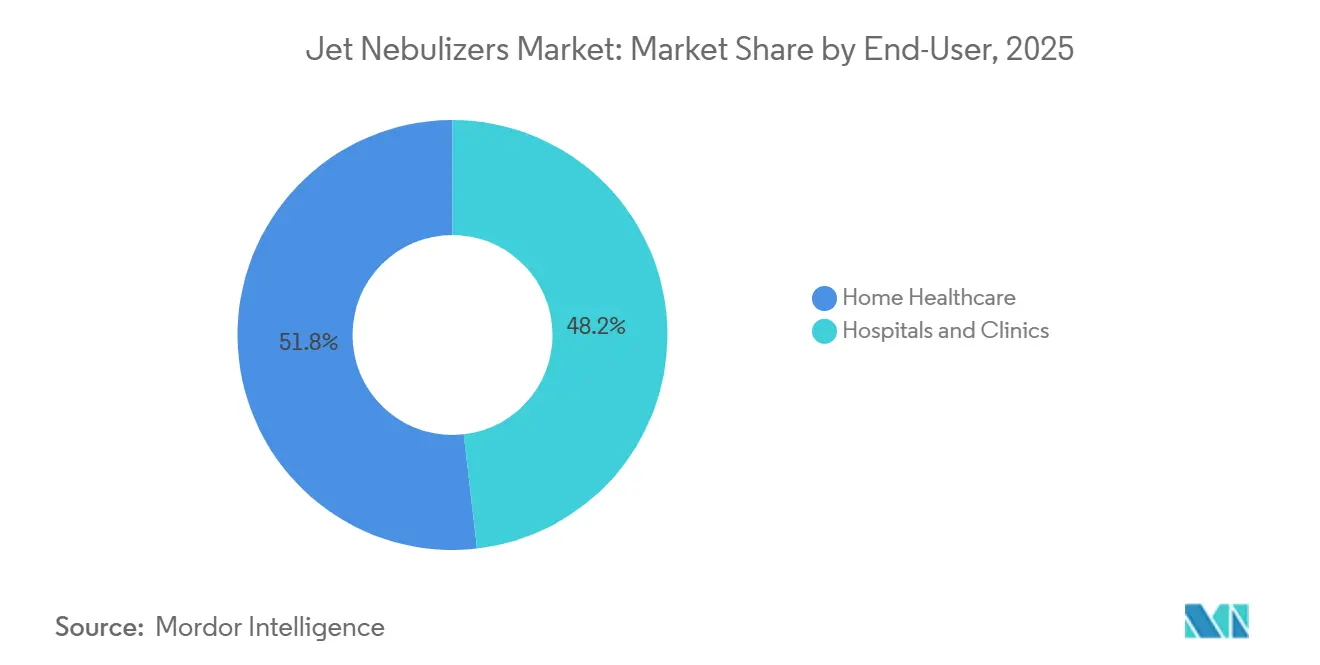

- 病院・クリニックは2025年のジェットネブライザー市場シェアの48.19%を占めました。償還ルールがコンプレッサー式ジェットを優遇する中、在宅医療は2031年まで年平均成長率(CAGR)9.22%で拡大する見込みです。

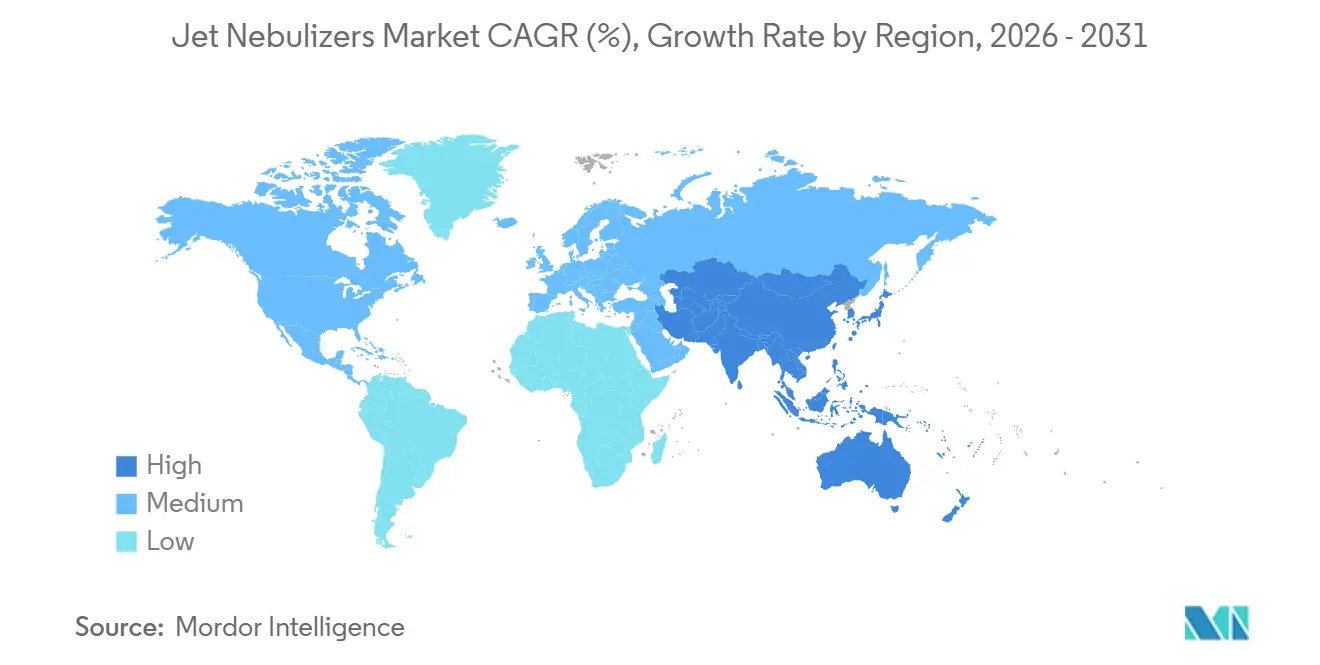

- 北米は2025年のジェットネブライザー市場収益の38.19%を獲得しました。アジア太平洋地域は2031年まで年平均成長率(CAGR)9.41%で最も速い地域拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のジェットネブライザー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COPDおよび喘息の疾患負担の増大による吸入療法需要の拡大 | +1.8% | 世界全体、アジア太平洋地域がCOPD死亡者数の60%を占める | 長期(4年以上) |

| 在宅呼吸ケアへのシフトおよびDMEカバレッジがコンプレッサーベースの治療を支援 | +1.5% | 北米・欧州、都市部アジア太平洋地域への波及 | 中期(2~4年) |

| 急性期ケアにおける信頼性が高くコスト効率の良い小容量ネブライザー(SVN)に対する病院ワークフローの優先 | +1.2% | 世界全体、北米の救急部門で最も顕著 | 短期(2年以内) |

| ジェット式システムの費用対効果と代替品に対する幅広い薬剤適合性 | +1.0% | 世界全体、中東・アフリカおよび南米で顕著 | 長期(4年以上) |

| 呼吸作動式ジェット設計による廃棄物削減と薬剤沈着の改善 | +0.9% | 北米・欧州、日本での早期採用 | 中期(2~4年) |

| 特定の吸入抗生物質に対する薬剤・デバイスのラベリングの固定化によるインストールベースの維持 | +0.7% | 北米・欧州(嚢胞性線維症センター) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なCOPDおよび喘息の危機が吸入療法需要の急増を促進

世界全体で5億人以上がCOPDまたは喘息に罹患しており、年間400万人の死亡者が発生しています。アジア太平洋地域はCOPD関連死亡者数の約60%を占めており、中国では9,990万件、インドでは5,530万件の症例が報告されています。都市部の大気汚染は、推奨PM2.5基準値を超える北京、デリー、ジャカルタなどのメガシティにおいて、これらの疾患を悪化させています。2004年から2023年にかけての英国レジストリのデータは、1,000万人以上の診断患者を示しており、富裕地域では安定した発生率が見られる一方、恵まれない都市部では増加傾向にあります。この重大な疫学的負担により、特に定量噴霧式吸入器の使用や認知機能に課題を抱える患者の間で、ジェットネブライザー市場への一貫した需要が確保されています。

在宅呼吸ケアとDMEカバレッジがコンプレッサー療法の採用を促進

メディケア・メディケイドサービスセンターは、2025年のDMEPOS料金スケジュールにおいて、コンプレッサーネブライザーの事前承認を簡素化し、サプライヤーと患者の双方に恩恵をもたらしました。在宅医療前払い制度の年次デバイス機能再調査は、特に農村部において、バッテリー依存型メッシュユニットよりも耐久性のある壁電源式コンプレッサーを優遇しています。中国の「健康中国2030」イニシアチブに基づく2024年の呼吸器デバイスに対する保険適用の拡大は、入院再入院を減らすための在宅治療を促進しています。インドの国家健康ミッションは、服薬遵守を改善し救急部門への受診を減らすため、補助金付きジェットネブライザーのコミュニティ配布をパイロット実施しています。コンプレッサージェットの価格が30~100USDであるのに対し、メッシュ式の代替品は400USD以上から始まることから、コンプレッサーの手頃な価格は明らかです。

救急部門が急性期ケアにおいてコスト効率の高い信頼性のある小容量ネブライザー(SVN)を優先

救急部門では、最小限のトレーニングと調達コストで利用できる小容量ジェットネブライザーを酸素流量計回路に一般的に組み込んでいます。2024年に更新された感染管理ガイドラインでは、患者ごとのリザーバー使用と毎日の消毒が推奨されており、病院が使い捨てベント式回路を採用する動きを促しています。米国呼吸ケア協会による2025年の調査では、米国の救急室の78%が気管支拡張薬の主要デリバリーとしてベント式ジェットキットを優先していることが明らかになりました。これらのキットによる治療時間はメッシュデバイスより長いものの、5~15USDという使い捨てキットの価格は、価値に基づくケアにおけるコスト抑制目標に合致しています。

ジェットネブライザーが費用対効果と薬剤適合性において代替品を凌駕

ジェットネブライザーは気管支拡張薬、コルチコステロイド、粘液溶解薬、抗生物質を効率的に対応し、薬局業務を合理化します。2024年に欧州5カ国の医療システムを対象に実施された薬剤経済学的分析では、ジェットベースのCOPD治療がジェネリック薬との適合性と低い調達コストにより、10年間で最も費用対効果が高いことが示されました。サブサハラアフリカやラテンアメリカなどの地域では、予算上の制約と生物製剤のコールドチェーンの不安定さから、空気圧式コンプレッサーが必須呼吸ケアの優先選択肢となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床環境における感染管理上の懸念とエアロゾル化リスク | -0.9% | 世界全体、北米・欧州の病院環境で最も深刻 | 短期(2年以内) |

| 病院における振動メッシュネブライザーとの競合 | -1.1% | 北米・欧州の重症ケアユニット、アジア太平洋地域へ拡大 | 中期(2~4年) |

| EU医療機器規則(MDR)移行・再認証の負担によるレガシー在庫管理単位(SKU)の縮小 | -1.8% | 欧州 | 中期(2~4年) |

| ジェット式における性能のばらつき・残留容量による投与量の一貫性の複雑化 | -0.9% | 世界全体、北米・欧州の病院環境で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

臨床環境における感染管理上の懸念とエアロゾル化リスク

2024年のコンセンサスステートメントでは、連続出力式ジェットが換気の悪い部屋でSARS-CoV-2を含む病原体を最大30分間輸送できるエアロゾルプルームを生成することが強調されました。これを受けて、病院は使い捨て回路への投資と陰圧室の導入を進めています。これらの対策は安全性を高める一方で、1回の治療あたりのコストを増加させ、ジェットのコスト効率を低下させます。換気が限られた外来クリニックではネブライザーの使用を制限しており、急性期ケア以外での市場成長を制約しています。

病院における振動メッシュネブライザーとの競合

メッシュプラットフォームはわずか5分で治療を完了し、介護者の時間を大幅に削減します。人工呼吸器回路にシームレスに統合され、途切れのない呼吸を維持するため、重症ケアのワークフローに適しています。2025年の調査では、欧州のICUの62%が機械的換気患者への気管支拡張薬の主要デリバリーシステムとしてメッシュデバイスを採用していることが明らかになりました。小売価格は高いものの、調達チームは効率性の向上を優先し、ジェット式の更新から資本予算を転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ジェットネブライザーの種類別:呼吸作動式システムがリード、ベント式設計が加速

2025年、呼吸作動式システムは嚢胞性線維症および気管支拡張症の治療における精密な投与能力に牽引され、ジェットネブライザー市場シェアの42.15%を獲得しました。これらのシステムは吸気時のみに作動する機械式バルブを使用し、投与量を高めながら周囲への汚染を低減します。呼吸作動式ジェットネブライザーの市場は、臨床医が廃棄物の削減と高コスト抗生物質との適合性を評価するにつれ、着実に成長すると予想されます。ただし、競争的な価格圧力により、病院は在庫最適化戦略の一環として中価格帯の呼吸促進式モデルの検討を進めています。

ベント式または連続出力式ジェットは、より高度ではないものの、2031年まで年平均成長率(CAGR)9.14%で成長すると予測されています。この成長は、交差汚染を減らすために使い捨てキットを優先する病院の感染管理方針によって支えられています。使い捨て版は滅菌コンプライアンスを簡素化し、看護労働を削減するため、救急部門の在庫として優先される選択肢となっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:COPDが収益を支え、喘息が成長を牽引

2025年、COPDはジェットネブライザー市場収益の41.65%を占めました。COPDの慢性的な性質、頻繁な増悪、および中国やインドなどの国における大規模な患者基盤が、これらのデバイスへの需要を牽引しています。多くの高齢COPD患者は定量噴霧式吸入器に必要な協調動作に課題を抱えており、ジェットネブライザーへの依存をさらに強化しています。さらに、病院がバイアル入りジェネリック気管支拡張薬を大量に在庫することで、コンプレッサー回路への一貫した需要が確保されています。喘息は最も成長の速い用途となる見込みで、年平均成長率(CAGR)9.35%が予測されています。この成長は、小児在宅療法の採用増加と吸入コルチコステロイド・気管支拡張薬配合剤のネブライザー投与の必要性によって促進されています。

エンドユーザー別:病院が支配、在宅医療が急増

2025年、病院・クリニックはデバイス収益の48.19%を占め、急速な気管支拡張のために小容量ジェットを優先する救急・ICU環境での確立されたプロトコルを反映しています。調達決定は取得コストと壁掛け式酸素との適合性に影響されており、治療時間が長いにもかかわらずジェットネブライザーを主要な選択肢として定着させています。この産業は、更新された感染管理基準に沿った使い捨てキットの定期的な大量注文からも恩恵を受けています。在宅医療は著しい成長を遂げており、2031年まで年平均成長率(CAGR)9.22%が予測されています。この拡大は、特に米国と中国における償還の更新によって牽引されており、コンプレッサープラットフォームの経済的負担が軽減されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

2025年、北米はメディケアパートBのカバレッジと救急部門における小容量ジェットプロトコルの広範な採用に支えられ、収益の38.19%を占めました。米国では約1,600万人の成人がCOPDに罹患しており、気管支拡張薬キットへの一貫した需要があります。ただし、病院の統合と価値に基づく支払いモデルへのシフトにより、プロバイダーが再入院を減らすための予防ケアに注力するにつれ、数量成長が制限されています。カナダはコンプレッサープラットフォームへの部分的な償還を提供していますが、州の処方集はジェネリックアルブテロールを優先して薬剤コストを管理しています。この方針は、プレミアム抗生物質・デバイスバンドルの採用を制限しています。メキシコでは、メキシコ社会保障庁(Instituto Mexicano del Seguro Social)が慢性呼吸器疾患のカバレッジを提供しているものの、人口の40%が依然として無保険であり、より広範な市場浸透を妨げています。

アジア太平洋地域は最も成長の速い地域として台頭しており、2031年まで年平均成長率(CAGR)9.41%が予測されています。この成長は主に、中国とインドにおける公的保険制度の拡大によって牽引されており、医療機器へのアクセスが向上しています。中国の「健康中国2030」イニシアチブは償還を拡大しており、インドの地方都市でのパイロットプログラムは相当数の患者を病院から在宅ケアへ誘導しています。さらに、主要都市における大気質の問題が疾患の重症度を高め、ネブライザー式救急療法の処方増加につながっています。日本の高齢化人口は安定した需要を確保していますが、厳格な価格規制が利益率を制限しています。一方、韓国とオーストラリアでは、普遍的なカバレッジと都市部における喘息有病率の上昇が緩やかな成長を牽引しています。対照的に、インドネシア、タイ、ベトナムなどの国々は価格感応度が高く、低価格帯のコンプレッサーと使い捨て回路を好む傾向があります。

欧州の市場動向は多様です。2024年5月に設定された医療機器規則(MDR)の厳格な期限により、多くの中小メーカーが再認証を受けていない在庫管理単位(SKU)を撤退せざるを得なくなり、製品の多様性の低下と交換の鈍化につながっています。

競合ランドスケープ

ジェットネブライザー市場は中程度に集中しており、上位5社であるPARI、OMRON、Philips Respironics、Drive DeVilbiss、Medlineが世界収益の約50%を占めています。これらの企業は、独自の薬剤・デバイスの組み合わせと広範な多国籍流通ネットワークによってこれを実現しています。PARIはeFlowおよびLC Plusプラットフォームを活用し、抗生物質のラベルに統合しています。Philips Respironicsは製品を在宅酸素濃縮器とバンドルすることで販売を強化しています。2025年までにOMRONはネブライザーの出荷台数が5,000万台を超え、薬局およびオンライン・オフラインの小売チャネルでのブランドプレゼンスを強化しました。

Yuwell、Rossmax、Microlifeなどの地域プレーヤーは、コスト効率の高い製造施設を活用し、酸素濃縮器とのバンドルパッケージを提供することで、アジア太平洋地域およびラテンアメリカ地域での市場シェアを拡大しています。戦略的イニシアチブとして、Yuwell は2025年1月にInogenと2,720万USDの株式パートナーシップを締結し、グローバルフットプリントを拡大し研究開発能力を強化しました。一方、スタートアップ企業はニッチセグメントを狙っており、AeroRx TherapeuticsはCOPD向けのネブライザー式長時間作用性β2刺激薬(LABA)/長時間作用性抗コリン薬(LAMA)であるAERO-007の開発を進めています。同社はこの製剤を呼吸作動式ジェットと組み合わせ、第一選択の維持療法として位置付けることを目指しています。

ジェットネブライザー産業リーダー

Drive DeVilbiss Healthcare Inc.

OMRON Healthcare, Inc.

PARI Respiratory Equipment, Inc.

Koninklijke Philips N.V.

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:PARIは嚢胞性線維症患者における慢性緑膿菌治療のためにeFlowメッシュプラットフォームと吸入抗生物質を組み合わせたMOLBREEVIの欧州特許を取得しました。

- 2025年10月:AeroRx TherapeuticsはCOPD維持療法として開発中の初のネブライザー式長時間作用性β2刺激薬(LABA)/長時間作用性抗コリン薬(LAMA)配合剤AERO-007の後期試験資金調達のため、Avalon BioVenturesが主導する2,100万USDのシリーズA資金調達ラウンドを完了しました。

- 2025年1月:YuwellはInogenから2,720万USDの投資を受け、北米および欧州向けの携帯型酸素濃縮器とネブライザーを共同開発する戦略的提携を締結しました。

世界のジェットネブライザー市場レポートの調査範囲

本レポートの調査範囲として、ジェットネブライザーとは、加圧ガスを使用して液体薬剤を患者が肺に直接吸入しやすい微細なミストまたはエアロゾルに変換する医療用薬剤デリバリーデバイスです。

ジェットネブライザー市場は、種類、用途、エンドユーザー、地域別にセグメント化されています。種類別では、呼吸作動式(BAN)、呼吸促進式(BE)、ベント式/連続出力式ネブライザーが含まれます。用途別では、喘息、COPD、嚢胞性線維症、その他の呼吸器疾患(例:細気管支炎、気管支拡張症)にセグメント化されています。エンドユーザー別では、病院・クリニック、在宅医療、外来・緊急ケア・救急センターが含まれます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。本レポートは上記セグメントの金額ベース(USD)での市場規模と予測を提供しています。

| 呼吸作動式(BAN) |

| 呼吸促進式(BE) |

| ベント式/連続出力式 |

| 喘息 |

| COPD |

| 嚢胞性線維症 |

| その他の呼吸器疾患(例:細気管支炎、気管支拡張症) |

| 病院・クリニック |

| 在宅医療 |

| 外来・緊急ケア・救急センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ジェットネブライザーの種類別 | 呼吸作動式(BAN) | |

| 呼吸促進式(BE) | ||

| ベント式/連続出力式 | ||

| 用途別 | 喘息 | |

| COPD | ||

| 嚢胞性線維症 | ||

| その他の呼吸器疾患(例:細気管支炎、気管支拡張症) | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅医療 | ||

| 外来・緊急ケア・救急センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までにジェットネブライザー市場はどの程度の規模になりますか?

2026年から2031年にかけて年平均成長率(CAGR)7.79%で拡大し、2031年までに9億5,110万USDに達すると予測されています。

最大の収益シェアを占める製品タイプはどれですか?

呼吸作動式システムが2025年のジェットネブライザー市場シェアの42.15%をリードしました。

最も成長の速いセグメントはどれですか?

ベント式または連続出力式ジェットは2031年まで年平均成長率(CAGR)9.14%を記録すると予測されています。

最も急速な普及を示すエンドユーザー環境はどれですか?

在宅医療はメディケアおよびアジアの公的保険会社がカバレッジを拡大する中、年平均成長率(CAGR)9.22%で拡大しています。

最も急速に成長すると予想される地域はどこですか?

アジア太平洋地域は中国とインドの償還制度改革により年平均成長率(CAGR)9.41%を記録すると予測されています。

競合はどの程度集中していますか?

上位5社のサプライヤーが収益の約半分を占めており、中程度の集中度を示しています。

最終更新日: