微多孔断熱材市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 358.84 百万米ドル |

| 市場規模 (2031) | 432.61 百万米ドル |

| 成長率 (2026 - 2031) | 3.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる微多孔断熱材市場分析

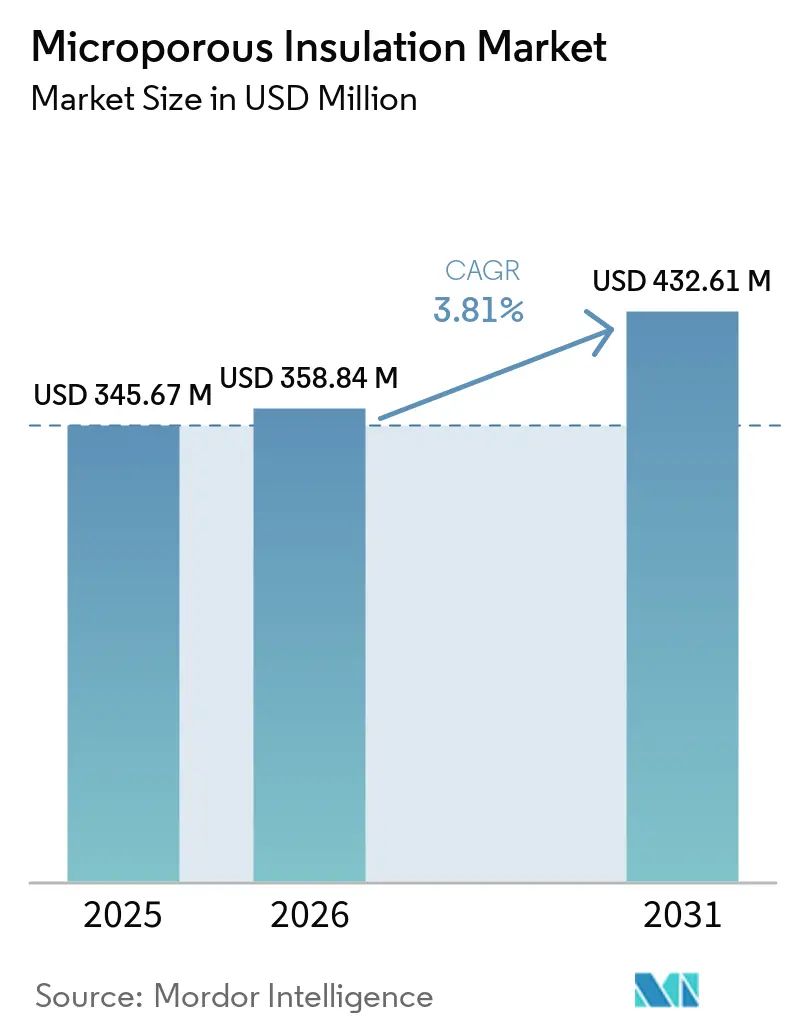

微多孔断熱材市場規模は、2025年の6億9134万米ドルおよび2026年の7億5884万米ドルから、2031年までに8億7261万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.81%を記録する見通しです。エアロゲル系製品は、熱伝導率0.02ワット毎メートルケルビン(W/m·K)未満を達成しながら設置重量を20%超削減できる能力により、極低温および航空宇宙用途での採用が進んでいます。この組み合わせにより、航空機の燃料消費量の削減および水素インフラにおけるエネルギー損失の低減が支援されます。2025年の収益の44.66%を占めると予測されるシリカ系グレードは、1,200°C超の使用温度において相変化劣化なしに耐えられるセラミック・エアロゲル複合材と競合するようになっています。形状の選好は柔軟なブランケットへとシフトしており、沖合石油プラットフォーム、LNG船、および不規則な形状を持つ設備では、剛性の機械的強度よりも設置の容易さと適応性が優先されています。米国のEPA SOCMI規則やEU産業排出指令の改正などの世界的な安全・排出規制が、石油化学事業者に対して熱損失とスタックガス強度を低減する断熱材による高温炉の改修を促しています。さらに、アジア太平洋地域におけるグリーン水素ターミナルの開発が、液体水素のボイルオフ率を1日あたり0.05%未満に維持するよう設計された超低熱伝導率パネルへの需要を牽引しています。

主要レポートのポイント

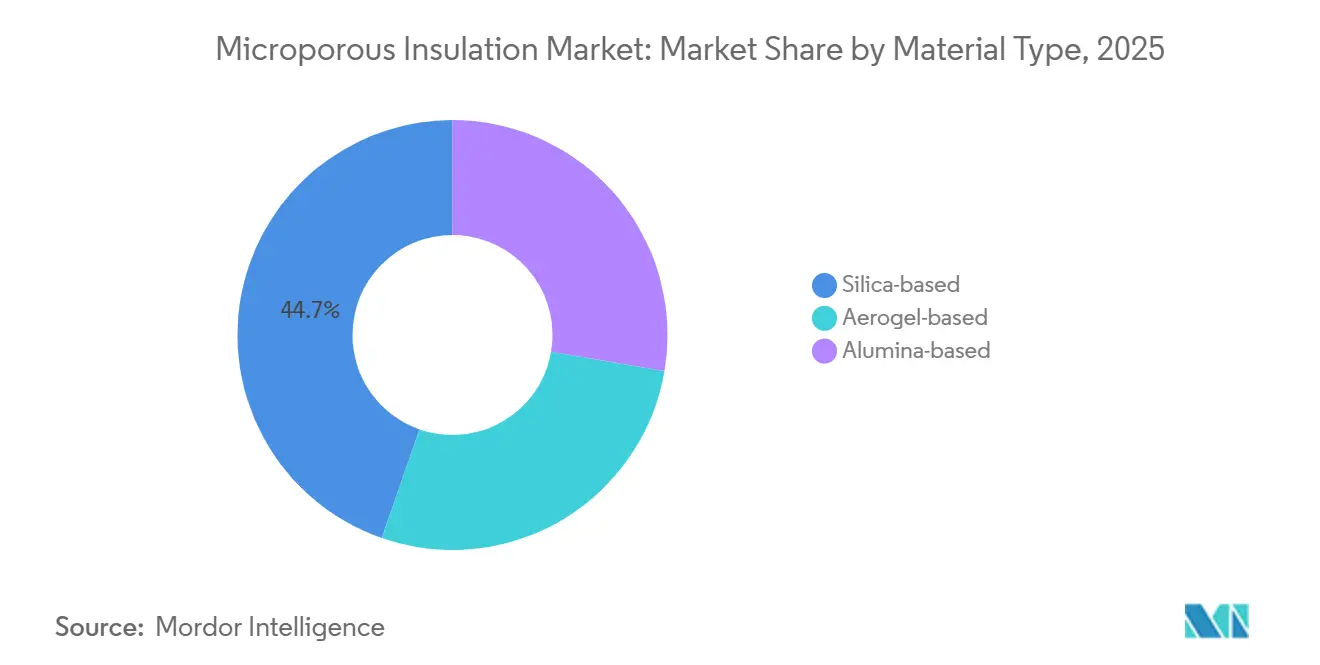

- 材料タイプ別では、シリカ系グレードが2025年の微多孔断熱材市場シェアの44.66%をリードしました。エアロゲル系製品は、微多孔断熱材市場規模において2031年までに最速の4.68% CAGRを記録すると予測されています。

- 形状別では、パネルおよびボードが2025年の微多孔断熱材市場シェアの41.13%を占め、ブランケットおよびフレキシブルマットは2031年までに4.25% CAGRで成長すると予測されています。

- 使用温度範囲別では、600~1,000°C帯が2025年の微多孔断熱材市場規模の45.66%を占めましたが、1,000°C超の範囲は2031年までに4.11% CAGRで拡大する見込みです。

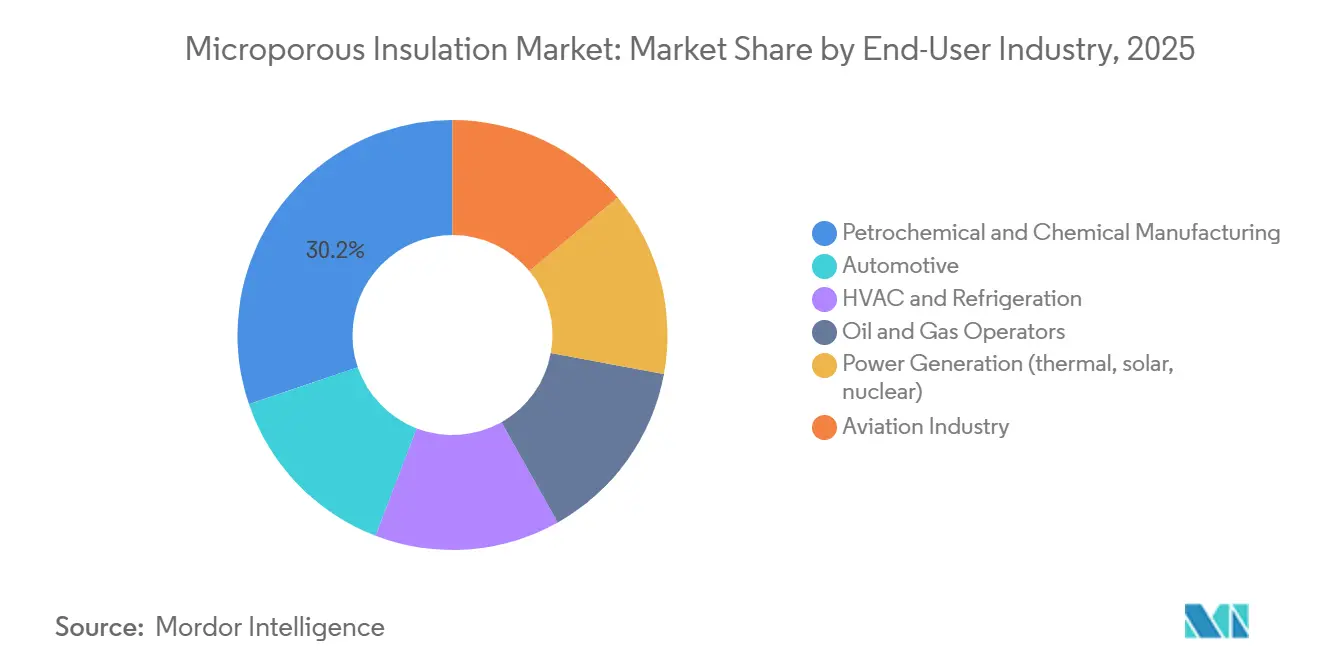

- エンドユーザー産業別では、石油化学・化学製造が2025年の微多孔断熱材市場シェアの30.22%を占め、航空産業が2031年までに最高の4.83% CAGRを達成する見込みです。

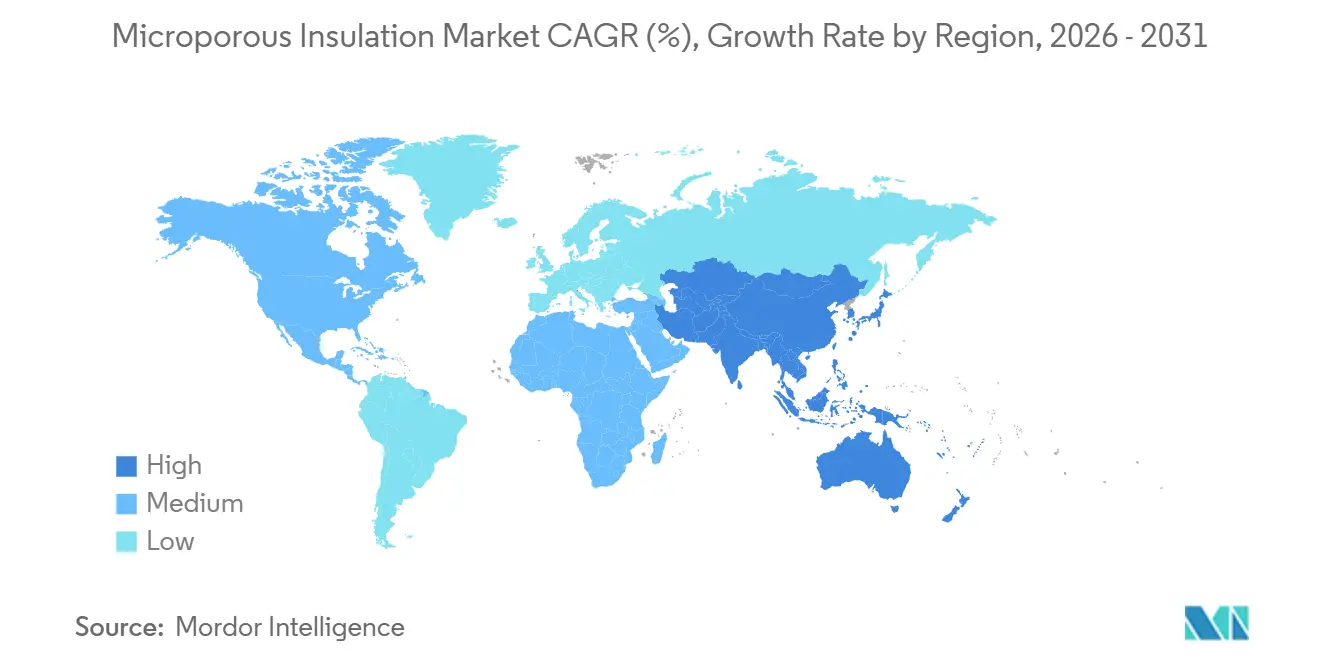

- 地域別では、アジア太平洋が2025年の微多孔断熱材市場規模の42.21%を占め、2031年までに4.23%で複利成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の微多孔断熱材市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙および石油・ガス(O&G)における軽量化・省スペース需要 | +0.9% | 北米・EU、中東沖合油田への波及 | 中期(2~4年) |

| エネルギー効率の高い極低温・LNGインフラの整備 | +1.2% | アジア太平洋中核(中国、インド)、中東での二次的成長 | 長期(4年以上) |

| より厳格な安全・排出規制 | +0.7% | 北米・EU主導のグローバル | 短期(2年以内) |

| 水素液化およびLH₂バンカリングプロジェクト | +0.6% | アジア太平洋(日本、韓国、インド)、EUパイロット回廊 | 長期(4年以上) |

| 固体電池ギガファクトリー向け熱暴走バリア | +0.5% | アジア太平洋製造ハブ、北米EV(電気自動車)サプライチェーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙および石油・ガスにおける軽量化・省スペース需要

沖合プラットフォームおよびワイドボディ航空機は厳格な重量制約のもとで運用されており、追加の1キログラムごとに運用コストへの影響が生じます。カタールのRuyaプロジェクトで使用されたAIS GroupのContraFlame MS200微多孔断熱材ベリーパンは、0.25 W/(m²·K)の熱エンベロープ要件を満たしながら、従来のミネラルウールと比較して488トンの鉄鋼を削減しました[1]AIS Group、「ContraFlame MS200 Ruyaプロジェクト」、aisgroup.co.uk。Aspen AerogelsのCryogel Zブランケットは、LNG配管の外径を24%削減し、構造用鉄鋼の使用量をパイプメートルあたり1.83トン削減し、設置工期を30%短縮しました。米国連邦航空局(FAA)の14 CFR 25.856規制は、ナセル熱バリアに対して4分間の耐炎貫通性を要求しており、航空会社はガラス繊維マットをシリカ・エアロゲルブランケットに置き換え、ナセル重量を12~18 kg削減しています。海底ガスパイプラインは、40 kmのタイバックにわたって150バールの静水圧に耐えながら圧縮崩壊なしに機能できるエアロゲル充填パイプ・イン・パイプシステムを採用しており、経済的到達範囲を拡大しています。双通路航空機プログラムは、航空機の耐用年数にわたって重量削減1キログラムあたり約3,000米ドルの燃料節約を見積もっており、先進断熱ソリューションのコスト上のメリットを浮き彫りにしています。

エネルギー効率の高い極低温・LNGインフラの整備

新規液化天然ガス(LNG)再ガス化ターミナルは2025年までに年間5,000万トン(tpa)の能力を追加する見込みであり、その3分の2の容量が中国とインドに立地しています。各サイトでは、ボイルオフ率を1日あたり0.05%未満に抑えるよう設計された真空ジャケット式または微多孔システムが導入されています[2]国際ガス連合、「2025年LNG追加レポート」、igu.org。インドでは、石油・天然ガス規制委員会(PNGRB)が、水素誘起鋼脆化に対処するため、極低温条件下で熱伝導率0.03 W/m·K未満の断熱材を義務付ける2025年ブレンドロードマップを発行しました。一方、日本の経済産業省(METI)は、神戸および横浜の液体水素(LH₂)輸入ターミナルに向けて2026年に370億円(2億5,000万米ドル)を配分しており、高真空下で0.001 W/m·Kを達成できる可変密度多層断熱材が活用される予定です。現代重工業は、エアロゲル粉末を環状ギャップに充填することでボイルオフを0.15%に削減する2万立方メートルのLH₂運搬船プロトタイプを開発しました。さらに、アンモニア分解技術を採用する中東の肥料プラントは、液体アンモニアの浸透を防ぎながら球形タンクの形状に適応できる柔軟な微多孔ブランケットを仕様として指定するようになっています。

より厳格な安全・排出規制

2024年1月に発効した米国環境保護庁(EPA)の改訂版合成有機化学製造産業(SOCMI)および高分子有害大気汚染物質国家排出基準(NESHAP)は、エチレンオキシドのフェンスライン限界値を0.2百万分率(ppm)に引き下げており、石油化学炉に対して表面温度を低下させ漏洩の可能性を低減するための断熱材改修を求めています。欧州連合(EU)産業排出指令の改正は、2020年基準と比較して2028年までに製油所のエネルギー強度を8%削減することを義務付けており、600°C定格の0.025 W/m·K以下のパネルの採用を促進しています。米国では、米国暖房冷凍空調学会(ASHRAE)90.1-2022および15-2022規格が商業用ダクト断熱材に対してより厳格なR値要件を課しており、25 mmの厚さでR-30を達成できるエアロゲルマットを使用したHVAC改修を促しています。一方、中国の2025年超低窒素酸化物(NOₓ)基準はガスボイラーの排出量を30ミリグラム毎立方メートル(mg/m³)に制限しており、高温微多孔ライニングの使用によって燃焼室温度を1,200°C超に維持することが必要となっています。これらの規制措置は総体として、コンプライアンスを微多孔断熱材市場の成長における重要な促進要因として位置付けています。

水素液化およびLH₂バンカリングプロジェクト

水素液化は燃料の低位発熱量の最大35%を消費するため、断熱性能は重要なコスト要因となっています。2026年までにインドルピー(INR)4,440クロール(5億3,000万米ドル)の資金が投じられるインドの国家グリーン水素ミッションは、再液化損失を最小化するために熱伝導率0.005 W/m·K未満の極低温貯蔵を義務付けています。福島の1日5トン(tpd)の液体水素(LH₂)パイロットプラントは、エアロゲル被覆移送ラインを活用し、パーライト系システムと比較してボイルオフ率を1日あたり0.08%に削減しています。現代ロテムと韓国ガス公社(KOGAS)は、多層エアロゲル複合材を使用して能動冷凍なしに72時間にわたって-250°Cを維持できる鉄道タンカーをテストしています。ドイツでは、連邦経済・気候行動省(BMWK)が2025年までに熱伝導率0.005 W/m·K以下の微多孔断熱材を必要とするLH₂ターミナル向けに1億2,000万ユーロを配分しています。さらに、海上バンカリング船は現在、港湾作業中に-253°Cと周囲温度の間の熱サイクルに亀裂なしに耐えられるよう設計された粉末充填ジャケットを採用しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳しい熱サイクル下での耐久性の問題 | -0.4% | サイクル炉用途で深刻なグローバル | 中期(2~4年) |

| 原材料価格の変動(ヒュームドシリカ、遮光剤) | -0.5% | グローバルサプライチェーン、アジア製造クラスター | 短期(2年以内) |

| 使用済み製品のリサイクルの複雑さと埋め立て規制 | -0.3% | EU規制圏、北米でも新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳しい熱サイクル下での耐久性の問題

ASTM C1171およびC1512試験は、シリカ系ボードが200°Cと800°Cの間の50回の熱サイクル後に圧縮強度の最大15%を失う可能性があることを示しています。これにより、ガラスおよびセラミックスプラントは、より高い破壊靭性を提供するアルミナ複合材への移行を進めています。ASTM C1303に基づいて実施された水熱エージング試験では、重量比8%の吸湿が明らかになり、熱伝導率が0.020から0.035ワット毎メートルケルビン(W/m·K)に低下し、耐用年数が30%短縮されることが示されています。極低温ブランケットは-200°C未満の温度でマイクロクラッキングを起こしやすく、この問題は柔軟なバインダーの使用によって部分的に対処されていますが、これらのバインダーは熱伝導率を10~15%増加させます。米国機械学会(ASME)第III章に準拠した原子炉では、40年間にわたって最大1メガグレイ(MGy)の放射線安定性要件が求められるため、有機バインダーを含む多くの製品が除外されます。これらの機械的・環境的ストレスは、サイクル的または高放射線条件を伴う用途での採用を制限しています。

原材料価格の変動

ヒュームドシリカのスポット価格は2025年から2026年にかけてトン当たり5,000~6,000米ドルの範囲で推移しており、これはCabotおよびEvonik施設での生産障害に続くものであり、両社合わせてグローバルな疎水性容量の40%を占めています。ジルコニウムシリケート遮光剤の価格は、アフリカのイルメナイト輸出の減少により2026年第1四半期に18%上昇し、粗利益率が200~300ベーシスポイント圧縮されました。メチルトリメトキシシラン(MTMS)およびテトラエチルオルトシリケート(TEOS)シラン前駆体の価格は、欧州の天然ガス削減に牽引されて2025年に前年比22%上昇し、長期契約を持たない生産者に特に影響を与えました。通貨安がさらにコスト圧力を高め、人民元の10%下落により欧州への着地コストが8~12%上昇しました。籾殻灰から得られるバイオシリカはパイロット規模にとどまっており、年間生産量は2,000トン未満で石油化学代替品に対して40%の価格プレミアムがあり、即時のコスト緩和をもたらしていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:エアロゲル系が極低温ニッチで存在感を高める

エアロゲルグレードは、水素液化プラントからの0.02 W/m·K未満の熱性能および20%の重量削減への需要に牽引されて、2026年から2031年にかけての微多孔断熱材市場規模において4.68%の年平均成長率(CAGR)を記録しました。シリカ系材料は、1平方メートルあたり8~12米ドルのコスト構造と確立されたサプライチェーンに支えられ、2025年収益の44.66%を占めました。アルカリスラグに対する2メガパスカル(MPa)超の圧縮強度と耐性を必要とする耐火ライニング向けに設計されたアルミナ系パネルは、40~60%の価格プレミアムを要求しており、特定の顧客はこれを受け入れています。

産業の焦点は、窒化ケイ素(Si₃N₄)や酸化アルミニウム・二酸化ケイ素(Al₂O₃-SiO₂)複合材などのセラミックエアロゲルへとシフトしており、これらは摂氏1,200度において0.015 W/m·K未満の熱伝導率を達成し、太陽熱受熱器やガスタービンへの潜在的な応用を提供しています。しかし、容量制約が続いており、2025年のエアロゲルブランケットの銘板生産量は約5,000万平方メートルに達しています。Aspen Aerogels、Cabot支援の揚谷、およびArmacellを含む主要プレーヤーがこの生産量の約3分の2を占めています。一方、東南アジアのバイオシリカパイロットプラントは年間2,000トン(tpa)未満しか生産しておらず、商業的実行可能性には達していません。コストが高いにもかかわらず、エアロゲルの性能上の優位性は、2031年までの微多孔断熱材市場における市場シェアの成長を引き続き支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

形状別:ブランケットが設置速度の面で優位に立つ

パネルおよびボードは2025年の微多孔断熱材市場シェアの41.13%を占め、剛性の耐荷重能力を必要とする製油所の改修および炉壁に支えられています。ブランケットおよびフレキシブルマットは、液化天然ガス(LNG)パイプラップ、海底タイバック、および航空ナセルなどの用途に牽引されて年平均成長率(CAGR)4.25%で成長すると予測されており、その適合性により現場作業を30%削減し、パイプメートルあたりの鉄鋼重量を1.83トン削減します。暖房・換気・空調(HVAC)システムで使用されるチューブセクションは、工場適用の防湿バリアの恩恵を受け、現場作業を15~20%削減します。

粉末および顆粒は真空断熱パネルおよび二重壁タンクに使用され、真空条件下で0.03 W/m·Kの熱伝導率を達成しますが、大気圧では効果が低下します。米国暖房冷凍空調学会(ASHRAE)90.1-2022などの規制基準は、75 mmのエラストマーフォームの代わりに25 mmのエアロゲル層で達成できるR-30ダクト性能を義務付けることにより、ブランケットへの需要増加を促進しています。しかし、使用済み製品の課題は残っており、分散した粉末はリサイクルを複雑にし除去コストを増加させる一方、ブランケットとパネルは新興の引き取りプログラムとの適合性が高くなっています。

使用温度範囲別:超高温セグメントが石油化学アップグレードを取り込む

600~1,000°C範囲は2025年の微多孔断熱材市場規模の45.66%を占め、主に0.025ワット毎メートルケルビン(W/m·K)以下の熱伝導率を持つパネルが経済的実行可能性を達成するスチームクラッカーおよび接触改質装置に対応しています。1,000°C超の用途は、固体電池製造施設および石油化学デボトルネッキングプロジェクトにおける熱伝播遅延のためのアルミナおよびセラミックエアロゲルの使用に牽引されて、年平均成長率(CAGR)4.11%で成長すると予測されています。

Morgan Advanced MaterialsおよびUnifraxは、シリカのクリストバライト相変態に耐えるアルミナシリカ繊維を使用して、1,200°C超の用途における市場をリードしています。600°C以下のセグメントは、液化天然ガス(LNG)ターミナルおよび冷水配管に対応し、ポリイソシアヌレート(ポリイソ)断熱材と比較して熱流入を30~40%削減する0.02 W/m·Kのエアロゲルブランケットによる暖房・換気・空調(HVAC)改修に取り組んでいます。欧州連合(EU)および中国の窒素酸化物(NOₓ)規制が高温耐久性への需要を促進する一方、米国暖房冷凍空調学会(ASHRAE)の冷凍安全更新が600°C未満のセグメントの需要を維持しています。

エンドユーザー産業別:航空が可燃性義務付けにより加速

石油化学複合施設は、より厳格な米国環境保護庁(EPA)規制に準拠した継続的な炉改修に牽引されて、2025年の微多孔断熱材市場シェアの30.22%を占めると予測されています。航空セグメントは、エアロゲルブランケットの使用により炎の貫通と航空機重量を削減することを奨励する米国連邦航空局(FAA)14連邦規則集(CFR)25.856に支えられて、2031年までにCAGR 4.83%を達成すると予測されています。自動車セクターも進展しており、VolvoなどのOEM(相手先ブランド製造業者)がPyroThinおよび類似のバリアを固体電池パックに組み込んでいます。

石油・ガス産業では、カタールのRuya浮体式生産貯蔵積出(FPSO)ユニットでの488トンの重量削減に示されるように、微多孔断熱材ベリーパンが上部構造重量の削減に使用されています。発電ユーティリティは、米国機械学会(ASME)第III章基準の40年コンプライアンス要件を満たすために、蒸気ラインおよび溶融塩タンク向けにセラミック複合材を採用しています。暖房・換気・空調(HVAC)セクターでは、2026年に発効するEPA冷媒漏洩規制に牽引されてエアロゲルライニングダクトの採用が増加しており、エアロゲルをフォーム系ソリューションの代替として位置付けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の微多孔断熱材市場規模の42.21%を占め、2031年までに年平均成長率(CAGR)4.23%で成長すると予測されています。主要な要因としては、インドのINR 444億(4億7,290万米ドル)のグリーン水素イニシアチブ、中国の50億人民元(7億2,000万米ドル)の重慶エアロゲルプロジェクト、および日本の370億円(2億3,000万米ドル)の液体水素(LH₂)ターミナルへの投資が挙げられ、これらが総体として0.005 W/m·K未満の断熱ソリューションへの需要を支えています。中国では、微多孔ブランケットの収益が2026年の71億5,000万人民元(10億3,000万米ドル)から2033年までに158億3,000万人民元(22億9,000万米ドル)に増加すると予測されており、CAGR 12.02%を反映しています。江蘇漢信天成や内蒙古朗鷹などの企業が10万立方メートルの新規生産能力を追加することでこの成長に貢献しています。

北米と欧州は量的成長は緩やかですが、特殊グレードの採用と厳格な規制への準拠により高い価値密度を維持しています。ドイツの1億2,000万ユーロ(1億3,804万米ドル)の水素ターミナル補助金、米国環境保護庁(EPA)合成有機化学製造産業(SOCMI)コンプライアンスプロジェクト、および米国暖房冷凍空調学会(ASHRAE)規格の更新が、これらの地域でのプレミアム価格設定を支えています。Aspen Aerogelsの2026年第3四半期における北海での海底プロジェクト受注は、全体的なマクロ量的成長が低調であっても、高性能断熱ソリューションへの継続的な需要を浮き彫りにしています。

南米および中東・アフリカ地域は市場シェアは小さいものの、特に石油・ガスおよび再生可能エネルギー用途の特定セグメントで成長を示しています。サウジアラビアのNEOM、アラブ首長国連邦(UAE)の水素アライアンス、およびブラジルのプレソルト改修などのプロジェクトは、沖合重量の削減と熱効率の向上のためにエアロゲルシステムを活用しています。さらに、南アフリカの有機ランキンサイクル(ORC)パイロットプロジェクトは微多孔断熱材を廃熱回収システムと統合しており、石炭依存型エネルギーグリッドにおけるこの技術の段階的な採用を示しています。

競合環境

微多孔断熱材市場は中程度に分散しています。Aspen Aerogelsは、ステーツボロ施設の撤退に伴い、2025年第4四半期の収益が2億7,110万米ドルに減少したと報告しました。同社は自動車セクターへの注力にシフトし、北海パイプラインの契約を獲得しました。さらに、2028年までにEV(電気自動車)販売で4億5,000万米ドルを見込んでいます。Cabot支援の浙江揚谷および30万立方メートルの重慶プラントを持つ中国化工を含む中国企業は、国内需要と費用効率の高いスケーリングを活用してシリカエアロゲルのコモディティ化に貢献しています。

ROCKWOOLやJohns Manvilleなどの確立されたミネラルファイバーメーカーは、アンダーライターズラボラトリーズ(UL)94 V-0および米国材料試験協会(ASTM)E84基準を満たすために、石材ウールと微多孔コアを統合しています。BASFのSlentiteは、ルートヴィヒスハーフェン施設での超臨界乾燥を採用して0.018ワット毎メートルケルビン(W/m·K)の熱伝導率を達成しており、Saint-GobainのQuartzel溶融シリカは半導体装置の厳格な要件を満たすよう設計されています。Morgan Advanced MaterialsおよびUnifraxは、SuperwoolおよびKaowoolセラミックファイバー製品により1,200°C超の高温用途でのリーダーシップを維持しています。

新興の技術的機会はバイオ系シリカ前駆体に焦点を当てていますが、パイロット生産コストは石油化学代替品より40%高く、年間2,000トン(tpa)未満の現在の生産能力は2031年以前の大きな市場影響を制限しています。窒化ケイ素エアロゲルにおける特許活動は、超高温用途における知的財産保護をめぐる潜在的な競争を示しています。全体として、競合ダイナミクスはアジアの大規模生産能力と西洋の特殊市場における製品差別化戦略によって形成されています。

微多孔断熱材産業のリーダー企業

Morgan Advanced Materials plc

Alkegen

Etex Group

ARMACELL

Unicorn Insulations

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Aspen Aerogelsは2026年までに20%の収益成長を目標として設定し、Volvoとの契約獲得を受けて、微多孔断熱材技術に支えられた欧州EV(電気自動車)熱バリア販売が2028年までに4億5,000万米ドルに達すると予測しました。

- 2026年1月:インドは国家グリーン水素ミッションの下でINR 444億(4億7,290万米ドル)を配分し、3 GWの電解槽を開発して年間86万2,000トンのグリーン水素を生産する計画であり、これにより極低温用途における微多孔断熱材への需要が増加すると予測されています。

世界の微多孔断熱材市場レポートの調査範囲

微多孔断熱材は、通常ヒュームドシリカと遮光剤から成る圧縮無機粉末から作られた低熱伝導率の材料です。2ナノメートル(nm)未満の微細な細孔を含み、最小限の厚さと重量で熱抵抗を提供します。1000°Cから1200°Cの高温において、従来の断熱材より4~5倍効果的に機能します。

微多孔断熱材市場は、材料タイプ、形状、使用温度範囲、エンドユーザー産業、および地域によってセグメント化されています。材料タイプ別では、市場はシリカ系、エアロゲル系、およびアルミナ系にセグメント化されています。形状別では、市場はパネルおよびボード、チューブおよびパイプカバー、ブロック・シート、ブランケットおよびフレキシブルマット、ならびに粉末・顆粒にセグメント化されています。使用温度範囲別では、市場は600°C以下、600~1,000°C、および1,000°C超にセグメント化されています。エンドユーザー産業別では、市場は自動車、石油化学・化学製造、HVACおよび冷凍、石油・ガス事業者、発電(火力、太陽光、原子力)、および航空産業にセグメント化されています。レポートはまた、主要地域の16カ国における微多孔断熱材の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されています。

| シリカ系 |

| エアロゲル系 |

| アルミナ系 |

| パネルおよびボード |

| チューブおよびパイプカバー |

| ブロック・シート |

| ブランケットおよびフレキシブルマット |

| 粉末・顆粒 |

| 600°C以下 |

| 600~1,000°C |

| 1,000°C超 |

| 自動車 |

| 石油化学・化学製造 |

| HVACおよび冷凍 |

| 石油・ガス事業者 |

| 発電(火力、太陽光、原子力) |

| 航空産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | シリカ系 | |

| エアロゲル系 | ||

| アルミナ系 | ||

| 形状別 | パネルおよびボード | |

| チューブおよびパイプカバー | ||

| ブロック・シート | ||

| ブランケットおよびフレキシブルマット | ||

| 粉末・顆粒 | ||

| 使用温度範囲別 | 600°C以下 | |

| 600~1,000°C | ||

| 1,000°C超 | ||

| エンドユーザー産業別 | 自動車 | |

| 石油化学・化学製造 | ||

| HVACおよび冷凍 | ||

| 石油・ガス事業者 | ||

| 発電(火力、太陽光、原子力) | ||

| 航空産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

微多孔断熱材市場は2026年から2031年にかけてどのくらいの速さで成長しますか?

微多孔断熱材市場規模は、2025年の3億4,567万米ドルおよび2026年の3億5,884万米ドルから、2031年までに4億3,261万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.81%を記録する見通しです。

2031年までに最も多くのシェアを獲得する材料はどれですか?

エアロゲル系グレードは、水素および航空宇宙ユーザーが0.02 W/m·K未満の性能を好むことから、最速の4.68% CAGRを記録する見込みです。

現在最大のエンドユーザーセグメントはどれですか?

石油化学・化学製造は、より厳格な排出規制に基づく炉および反応器の改修により、2025年収益の30.22%を占めました。

なぜアジア太平洋はサプライヤーにとって重要ですか?

同地域は2025年の売上の42.21%を占め、中国のLNG整備とインドのグリーン水素推進に牽引されて4.23% CAGRで成長を続けています。

最終更新日: