ブリックカートン包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

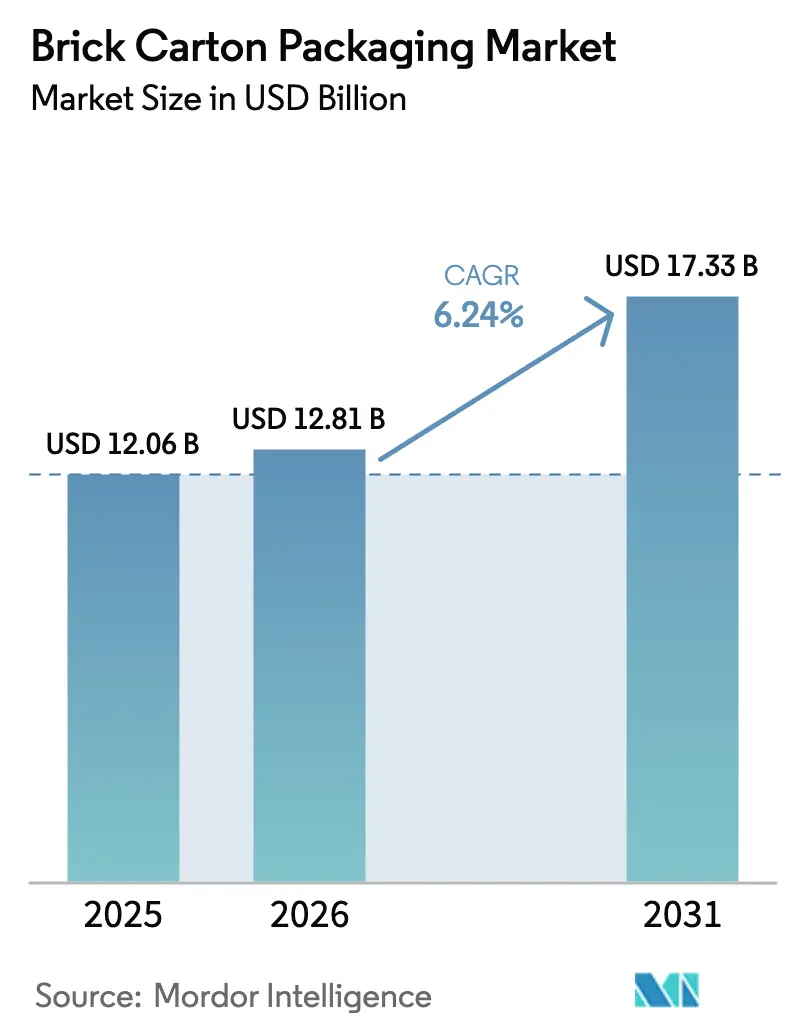

| 市場規模 (2026) | 12.81 十億米ドル |

| 市場規模 (2031) | 17.33 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブリックカートン包装市場分析

ブリックカートン包装市場規模は2025年に120億6,000万米ドルと評価され、2026年の128億1,000万米ドルから2031年には173億3,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は6.24%です。軽量フォーマットを優遇する拡大生産者責任(EPR)費用の上昇と、2030年までに100%リサイクル可能な包装を義務付ける欧州連合の規制が、成長を支える規制上の基盤を形成しています。生産者は無菌充填投資の急増、硬質プラスチックからの消費者移行の着実な進展、アルミホイル不足に対応した多層バリア革新を活用しています。ブリックカートン包装市場はまた、稼働率とコスト効率を向上させるAI対応充填ライン自動化の恩恵を受けており、コンバーターや日用消費財ブランドが短い商業リードタイムで新たなSKUを導入することを可能にしています。競争の激しさは顕著であり、Tetra Pak、SIG Group、Elopakは独自の材料科学と充填技術を活用して、乳製品、飲料、プレミアムパーソナルケアブランドとの長期契約を確保しています。アジア太平洋地域はベトナム、中国、インドが加工施設の近代化を急速に進める中で成長エンジンであり続けており、欧州の厳格な規制は繊維ベースフォーマットに対するコンプライアンス主導の有利な需要を提供しています。

主要レポートのポイント

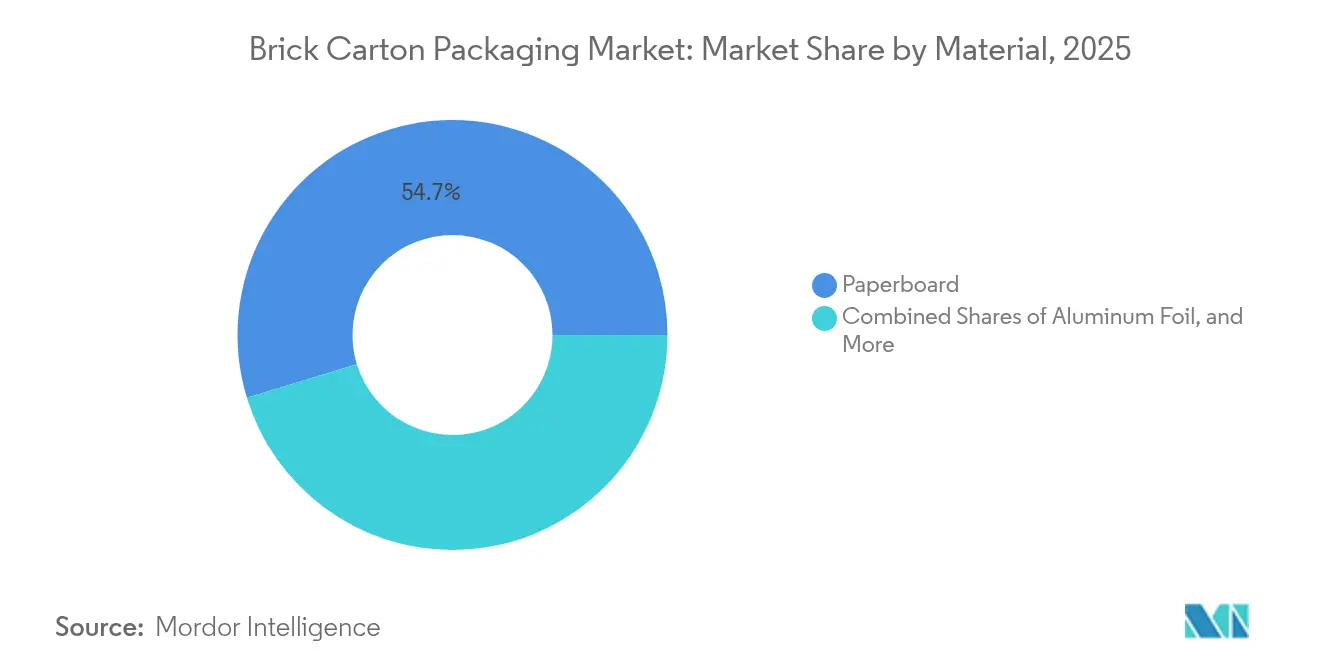

- 素材別では、板紙が2025年に54.72%の収益シェアをリードし、アルミホイルベースの構造は2031年までに9.32%のCAGRで上昇すると予測されています。

- 開封・閉封タイプ別では、ツイストキャップが2025年にブリックカートン包装市場シェアの35.12%を占め、ストローホール仕様は2031年まで8.22%のCAGRを記録すると予測されています。

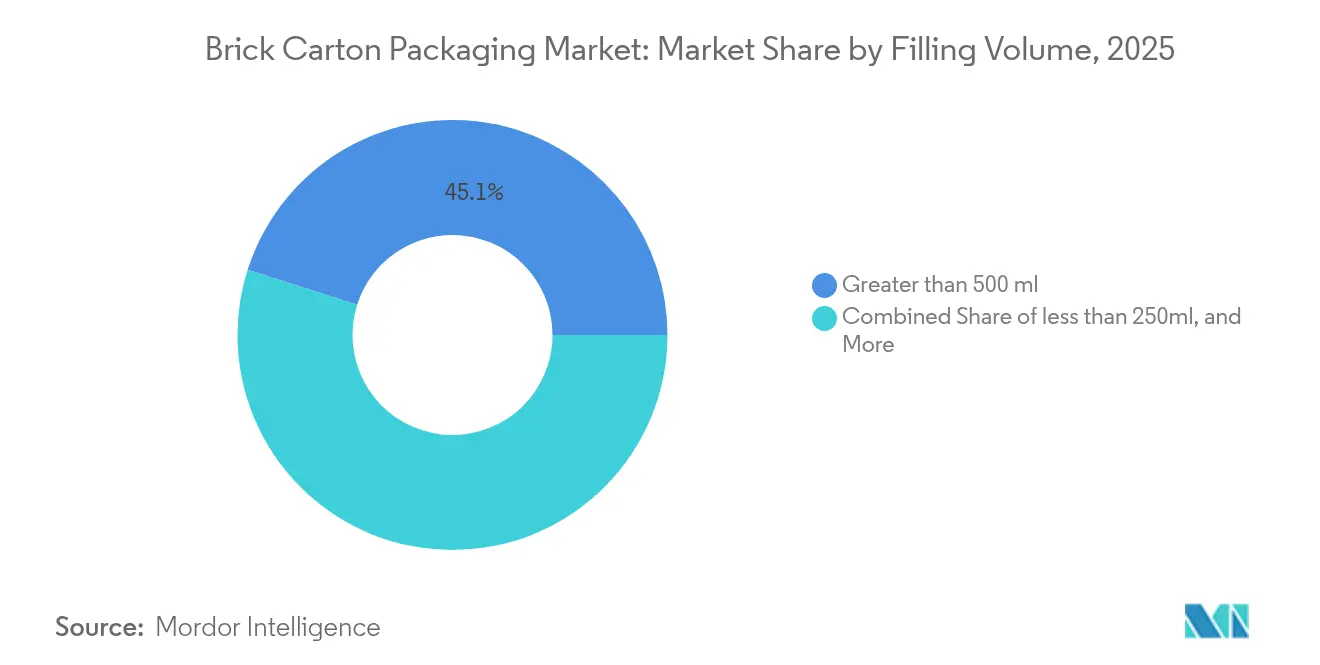

- 充填容量別では、500ml超のパックが2025年にブリックカートン包装市場規模の45.10%を占め、250ml未満のフォーマットは2026〜2031年の間に7.86%のCAGRで拡大すると推定されています。

- エンドユーザー産業別では、食品・飲料が2025年の収益の55.73%を占め、化粧品・パーソナルケアが9.76%のCAGRで最も急成長している顧客セグメントです。

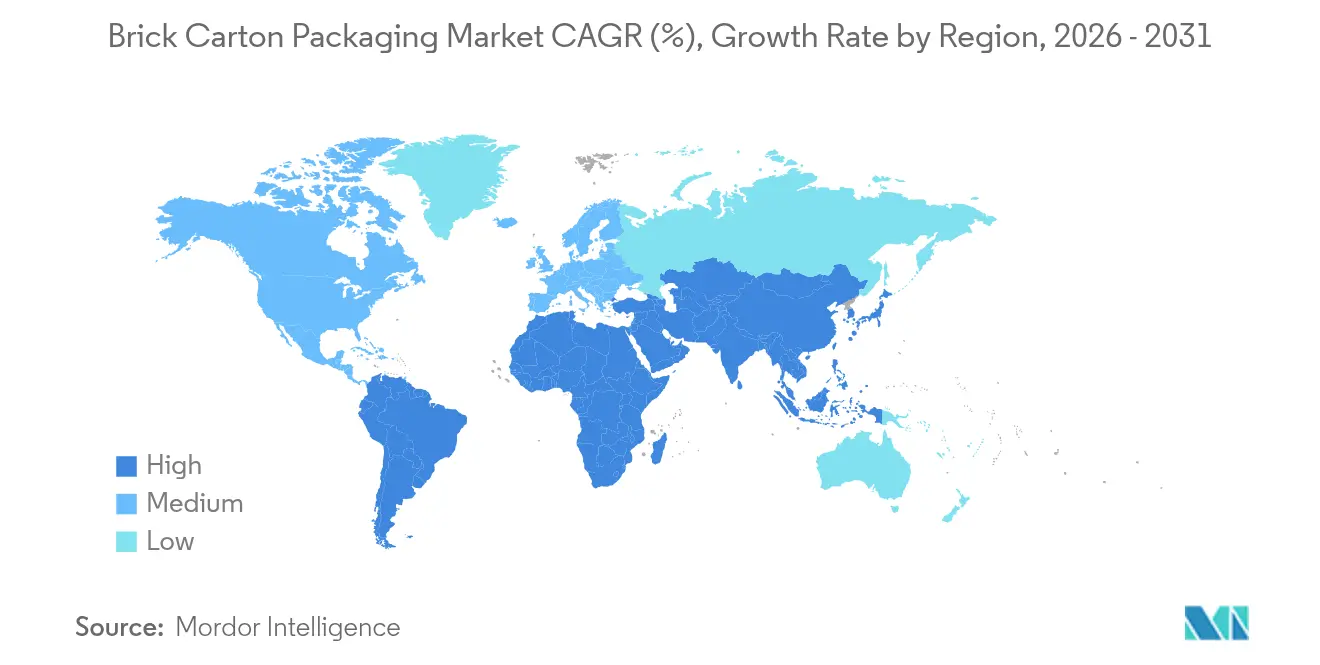

- 地域別では、アジア太平洋地域が2025年の世界収益の38.05%を占め、2031年まで9.55%のCAGRで最も急成長している地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のブリックカートン包装市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品・飲料セクターにおける無菌包装需要の急増 | +1.8% | アジア太平洋および北米での早期成長を伴うグローバル | 中期(2〜4年) |

| 新興経済圏におけるコスト効率の高いパックへの需要増加 | +1.2% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| プラスチックから紙ベースカートンへの持続可能性シフト | +2.1% | 欧州・北米が先導、グローバル普及 | 中期(2〜4年) |

| アルミホイルの供給不足が多層バリア革新を促進 | +0.9% | グローバルサプライチェーンへの影響、欧州・米国のイノベーションセンター | 短期(2年以内) |

| AI対応充填ライン自動化によるダウンタイム削減とROI向上 | +0.7% | 先進市場が先行し、新興経済圏へ拡大 | 長期(4年以上) |

| 軽量ブリックカートンを優遇するEPR費用構造 | +1.4% | 欧州、北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳製品・飲料セクターにおける無菌需要の急増

無菌包装ブームは、流通コストを低下させ賞味期限を延長することで、ブリックカートン包装市場のあらゆる層を押し上げています。BerglandmilchのSIG SmileBig 24ラインは1時間あたり24,000パックを処理し、食品医薬品局(FDA)の厳格な無菌基準を満たしながら規模の経済がユニットコストをいかに削減するかを示しています。ブランドは冷蔵保管を回避し、物流費を最大40%削減でき、コールドチェーンが未発達な農村市場にも浸透できます。かつて高密度ポリエチレンガロンを好んでいた北米の乳業メーカーは、今や無菌充填機を導入するために工場を改修しており、常温保存可能なフォーマットへのグローバルシフトを裏付けています。その結果、既存ラインの安定した置き換えサイクルと、実績ある技術力を持つ市場の既存プレーヤーに有利な機械受注パイプラインが生まれています。この上昇トレンドは機能性飲料や植物性飲料にも波及し、全国的な販売リストを確保するために賞味期限延長に依存するスタートアップ企業の間でブリックカートン包装市場が支持を得るのを助けています。

新興経済圏におけるコスト効率の高いパックへの需要増加

新興市場のコンバーターは、循環経済の義務を果たしながら材料投入コストを削減する手段としてブリックカートンを捉えています。2026年までに35億米ドルと予測されるベトナムの紙包装セクターは、エントリーレベルの無菌充填機への長期的な需要を支える年率9.73%の成長を例示しています。政府はEPRコンプライアンス費用をリサイクル性能に連動させており、繊維豊富な構造を家族経営の乳業メーカーやジュースボトラーにとって財務的に魅力的なものにしています。インドネシアのPT Amandina Bumi Nusantaraは、地元調達のリサイクルPETが循環サプライチェーンをいかに支援し、カートンライン投資のための資本を解放するかを示しています。労働力が安価な地域では、コンバーターは多層組み立ての複雑さを吸収しながら、より少ない原材料使用量を通じてマージンを確保しています。この好循環なコストループは、一人当たり所得がまだ世界平均を下回る地域でブリックカートン包装市場を持続させています。

プラスチックから紙ベースカートンへの持続可能性シフト

食品接触材料における有機フッ素化合物(PFAS)の欧州禁止と2030年リサイクル可能性義務は、多国籍ブランドの購買基準を再構築しています[1]Packaging Law、「新EU包装・包装廃棄物規制 – 主要点と今後の課題」、packaginglaw.com。Mondelēz、Saica Group、フィンランドのVTTは、酸素透過性能を損なうことなく従来のポリマーをセルロースベースのバリアフィルムで代替できることを示しています。包装重量によって段階的に設定された英国のEPR費用は、軽量で繊維の多い構造へのさらなる傾斜をもたらしています[2]英国政府、「包装の拡大生産者責任:2025年基本料金」、gov.uk。主要消費財企業がバージンプラスチック排除の公約を達成しようと競う中、ブリックカートンへの転換は乳製品だけでなく、スープ、料理用ソース、さらには常温保存可能な化粧品にも加速しています。ブリックカートン包装市場はこうして、以前は軟包装ポーチを優遇していた持続可能性主導の予算再配分を取り込んでいます。

アルミホイルの供給不足が多層革新を促進

欧州のエネルギー不安定性によって悪化した断続的なホイル不足は、コンバーターに酸素透過率0.1 cm³/m²·d·bar未満を達成する高バリアポリマーコーティングの開発を促しています。SIGの2025年アルミフリー・80%紙無菌構造は炭素フットプリントを61%削減し、重要なサプライチェーンのボトルネックを解消します。Kraft HeinzのCAD 25,000〜100,000のイノベーション助成金は、FDA移行試験に合格するデッドフォールド代替品に関する産学連携を加速させています。加速するR&Dは製品開発サイクルを短縮し、従来の標準の半分である2年未満での新素材投入を可能にし、ブリックカートン包装市場にダイナミズムを加えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETボトルおよび軟包装ポーチによる代替リスク | −1.1% | 飲料分野を中心にグローバル | 中期(2〜4年) |

| 二次的な家庭用途を制限するサイズ制約 | −0.6% | グローバル;コスト敏感な経済圏でより高い | 長期(4年以上) |

| LDPEおよびアルミラミネートの価格変動 | −0.9% | グローバル;アジア太平洋のハブで深刻 | 短期(2年以内) |

| 新興市場におけるリサイクルインフラの格差 | −0.8% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PETボトルおよび軟包装ポーチによる代替リスク

軟包装ポーチは優れた製品対包装比率を誇り、リサイクルPETボトルはブラジルで56.4%の材料回収率を達成しています[3]MDPI、「消費後リサイクルPET:ブラジルにおける食品・飲料包装安全性の包括的レビュー」、mdpi.com。ブランドはこれらの実績と、より軽い二次包装によるコスト削減を活用して、特定のジュース、水、調味料ラインをカートンから切り替えています。Coca-Cola Indonesiaの月産3,000トンのリサイクルPET工場は、サプライチェーンの垂直統合がボトルグレードのフレークをいかに価格競争力のあるものにするかを示しています。それでも、ブリックカートンメーカーはプレミアムSKUニッチにおけるシェアを守り、改ざん防止証拠、機械的剛性、棚での視認性を挙げています。

新興経済圏におけるリサイクルインフラの格差

ベトナムのEPR規則は20%のリサイクル割当を設定しているものの、自治体の収集カバレッジは限られており、輸入業者に高コストの引き取り義務を課しています。Tetra PakのCarton CouncilによるAI対応マテリアルリカバリー施設(MRF)光学ソーターへの助成金はギャップを埋めるのに役立っていますが、資本要件は依然として高いままです。ケニアの2024年EPR枠組みは4年間の回収計画を要求していますが、執行能力と現地の処理資産は目標に遅れています。その結果生じるコンプライアンスの不確実性は投資意欲を抑制し、インフラが追いつくまでブリックカートン包装市場に浸透不足の地域を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:板紙がホイル革新の中で成長を支える

板紙は2025年の収益の54.72%を占め、ブリックカートン包装市場のほぼすべての商業仕様における構造担体としての役割を反映しています。このセグメントは、単一素材または繊維主体のパックに低い課税を割り当てるEPR費用枠組みから直接恩恵を受けており、生産者のコンプライアンス支出を削減しユニット経済性を改善します。予測期間中、板紙フォーマットのブリックカートン包装市場規模は市場全体のCAGRに沿って上昇し、過半数のシェアを維持すると予測されています。インラインデジタル印刷ヘッドなどのコンバーターのアップグレードにより、版交換なしに迅速なSKU変更が可能となり、ブランドが混雑した小売棚でのオンパックプロモーションをローカライズし消費者エンゲージメントを最大化するのに役立っています。

アルミホイルは供給逼迫に悩まされているものの、多層複合材サプライヤーが常温保存可能なスープ、ブロス、乳幼児用粉ミルクの高バリア性能を維持しようと競う中、9.32%のCAGRで最も急成長しているセグメントとして記録されています。SIGの80%紙・アルミフリー代替品は、移行安全性を犠牲にすることなく低炭素強度を約束する次世代構造のテンプレートとなっています。LDPEは内部シール媒体として定着していますが規制上の逆風に直面しており、バイオベースPEや水性アクリルコーティングの実験は、ヒートシール要件を満たすドロップイン代替品への10年半ばのシフトを示しています。ナノクレイまたはEVOH層に依存するポリマーベースのバリアは、ホイルに匹敵する酸素透過性を実現しながら簡素化されたリサイクルストリームを可能にし、多層軟包装に対するカートンコンバーターの競争上の優位性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

開封・閉封タイプ別:人間工学的な再封性がペースを設定

ツイストキャップは2025年に35.12%のシェアを保持しており、家族が複数回使用時に再封可能で漏れにくい機能を重視しているためです。大容量の牛乳、ジュース、植物性乳製品用途は特にツイスト閉封に依存して鮮度を維持しており、ブリックカートン包装市場における突出した役割を支えています。型内成形ねじ切り技術は段取り替えのダウンタイムを削減し、高速充填機が機械的な再調整なしに容量を切り替えることを可能にしています。軽量キャップ形状などの段階的なデザイン調整はすべて樹脂使用量を削減し、ブランドの持続可能性の主張を支援しています。

ストローホール閉封は、外出先での飲用、子供向け栄養飲料、機能性ショットカテゴリーがSKUを増やす中、8.22%のCAGRで成長しています。片手での利便性に対する消費者の好みが、小容量飲料メーカーをストロー対応フォーマットへと誘導しています。一方、カートンメーカーはプルタブ膜と予測引き裂き線を調整して製品の滴りを軽減し、以前はPETミニボトルがデフォルトだった棚スペースを獲得しようとしています。クリップ閉封はプレミアムジュース、ブロス、レディトゥドリンクコーヒーに対応しており、改ざん防止証拠と棚での目立ちが素材のグラム削減よりも重要視されます。電子商取引の普及拡大も、ラストマイル配送中の漏れを防ぐ閉封への需要を促進し、ブリックカートン包装市場における再封可能キャップの価値提案を広げています。

充填容量別:家庭経済対外出先プレミアム化

500ml超の容量は2025年の世界売上高の45.10%を占め、家族が1食あたりのコストを削減するためにバルクパックを求めるスーパーマーケットの購買パターンを反映しています。この容量帯のブリックカートン包装市場規模は、製品対包装比率が廃棄物を最小化し小売レベルでの炭素フットプリント開示要件を満たすため、堅調に推移すると予想されています。大容量はまた、自動ケースパッカーにスムーズに統合され、パレットあたりの物流コストを削減し、パレット効率を優先するクラブストアチャネルを補完します。

250ml未満のフォーマットは7.86%のCAGRを示しており、都市密度の高まり、世帯規模の縮小、プレミアムシングルサーブセグメントと連動しています。エナジードリンク、プロテインショット、コールドブリューコーヒーは、限定版アートワークをサポートする高精細デジタル印刷に支えられ、ブリックカートンを活用してプレミアムポジショニングを示しています。両極端の間で、250〜500mlの帯は多様な場面を捉えています:衝動買いには十分小さく、1リットルあたりの急激なプレミアムなしに単価を正当化するには十分大きいです。サーボ制御充填バルブの進歩により、充填機はほとんどダウンタイムなしに3つの容量帯すべてを処理できるようになり、共同包装業者が季節性やプロモーションサイクルに基づいて能力を柔軟に調整できるようになっています。これはブリックカートン包装市場全体に響く運営上の勝利です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:食品主食が支配し美容が加速

食品・飲料企業は2025年の市場売上高の55.73%を占め、基幹収益の柱であり続けています。乳製品は常温保存可能な牛乳が冷蔵が信頼できない農村小売業者に実行可能な代替品を提供するため、首位を維持しています。ジュース、ブロス、植物性飲料は、ブランドがクリーンラベルの主張を追求する中でカートン浸透率を拡大しており、紙ベースの壁が光への露出を排除し、ビタミン含有量と風味の完全性を保持しています。さらに、無菌物流はコールドチェーンの排出量を削減し、食料品チェーンがスコープ3の炭素開示を削減するのを助け、ブリックカートン包装市場の全体的な魅力を高めています。

化粧品・パーソナルケアは9.76%のCAGRで最も急速な上昇を記録しており、プレステージブランドがトナー、ミセラーウォーター、詰め替え濃縮液をスリムラインカートンに移行しています。DS SmithのTailorTempソリューションは温度制御機能を示しており、医薬品や美容SKUが輸送中の温度敏感なコンテンツにカートンを活用できることを明らかにしています。カートンのエンボス加工とホイルスタンプオプションはリサイクル可能性を犠牲にすることなく高級感を与え、ブランドがプレミアムの手がかりを薄めることなく持続可能性を宣伝できるようにしています。栄養補助飲料や小児用懸濁液がクロスオーバーを完成させ、改ざん防止スクリューキャップを活用して投与の忠実性を保証しています。これはブリックカートン包装市場に組み込まれた、もう一つの微妙ながら強力な促進要因です。

地域分析

アジア太平洋地域は2025年に38.05%の収益シェアをリードし、2031年まで9.55%で最高の地域CAGRを誇っています。急速な都市化、中間層の拡大、加工食品浸透率の上昇が相まってこの勢いを支えています。ベトナムの紙包装拡大はこの潮流を例示しており、中国の乳業大手やインドのジューススタートアップが輸入関税を回避するために地元ボトリングパートナーシップを確保していることで補完されています。一方、インドネシアの先進的なPETリサイクルは、カートンライン投資に経済的恩恵をもたらす循環原材料ストリームを統合する地域の準備態勢を示しています。

欧州は実質的に需要を囲い込む厳格な法律に支えられ、第2位の地域として続いています。EU包装・包装廃棄物規制は100%リサイクル可能性を要求し、小売業者が繊維ベースの棚を優先するよう促しており、これはブリックカートン包装市場に向けて量を誘導する政策上の恩恵です。ドイツのデュアルシステム費用と英国のプラスチック包装税は、スーパーマーケットのプライベートラベルを大容量の牛乳やスープをカートンに転換するよう促しています。Stora Ensoの2025年第1四半期の売上高23億6,200万ユーロとMondiの2億ユーロのリサイクルコンテナボード投資は、地元の繊維大手がコンバーター需要を満たすために能力を拡大していることを示しています。

競争環境

Tetra Pak、SIG Group、Elopakは独自の充填システム、バリア技術、包括的なリサイクルイニシアチブを組み合わせることで支配的な地位を占めています。Tetra PakはPACK EXPO 2024でA1 1100充填機とDirect UHTモジュールを発表し、従来ラインと比較してエネルギー使用量を30%削減するエンドツーエンドソリューションを組み込む野心を強調しました。SIG Groupのアルミフリー完全バリアの進歩は、供給のボトルネックに対処するだけでなく、スコープ3排出削減を追求するブランドオーナーにも響き、知的財産で保護された素材を巡る競争上の優位性をもたらしています。

ElopakのPure-Pak投資はHochwald FoodsおよびŽemaitijos pienasとの複数年転換契約を確保し、欧州の液体乳製品におけるプラスチック代替への戦略的転換を強調しています。同社の2024年第2四半期の収益増加2億8,840万ユーロは、スーパーマーケットがプラスチック削減スコアカードを課す中でカートンのアップグレードがいかに量を取り込めるかの事例研究です。BillerudとStora Ensoはコーティングされたサック紙や成形繊維トレーを供給することで収益を多様化し、カートンボードポートフォリオを拡充してブリックカートン包装産業における垂直統合を強化しています。

デジタル化も競争を促進しています。SIGおよびTetra Pakの充填機上のAI対応ビジョンシステムは7ミリ秒間隔でマイクロリークを検出し、廃棄物を削減し総合設備効率を向上させています。これはブランドが今や調達入札で要求するデータポイントです。中堅の地域コンバーターは、迅速なアートワーク対応、クラウド接続の校正、小売業者向けライフサイクルアセスメントダッシュボードによって差別化を図っています。その結果、市場投入スピード、持続可能性指標、設備投資パッケージが収束する多因子の競争の場が生まれ、ブリックカートン包装市場が将来のシェアをいかに配分するかを形成しています。

________________________________________

ブリックカートン包装産業のリーダー企業

International Paper

Mondi plc

Amcor plc

Huhtamaki Oyj

Tetra Pak Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Mondiは欧州のコンバーター向けの循環繊維供給を強化することを目的として、イタリアのドゥイーノにリサイクルコンテナボード工場への2億ユーロの投資を約束しました。

- 2025年1月:DS SmithはPharmaPack Europeにおいて、CO₂を40%削減しながら36時間のコールドチェーン完全性を維持する繊維ベースの断熱パックであるTailorTempを発表しました。

- 2025年1月:Amcorは、繊維含有量80%超を達成しながら栄養パウダーに適した高バリア特性を実現するAmFiber Performance Paperの欧州特許を取得しました。

- 2024年11月:Stora EnsoはSunilaサイトをAALTO Developmentに売却し、Lignodeバッテリー材料パイロットのためのテナンシーを維持しており、バイオベースバリアコーティングへの戦略的集中を示しています。

世界のブリックカートン包装市場レポートの範囲

ブリックカートン包装市場は、板紙、アルミニウム、低密度ポリエチレン(LDPE)から製造された多用途でカスタマイズ可能な包装ソリューションを包含しています。この包装方法は盾として機能し、製品を外部の汚染物質や湿気から保護しながら賞味期限を延長します。ブリックカートン包装の主要な特徴はその適応性にあり、メーカーが製品の特定のニーズに応じて包装を調整できます。

ブリックカートン包装市場は、素材(板紙、低密度ポリエチレン(LDPE)、アルミニウム)、タイプ(カット、クリップ、ストローホール、ツイスト、キングツイスト)、エンドユーザー(食品・飲料、化粧品、医薬品、栄養補助食品、化学品、その他)、地域(北米〔米国、カナダ〕、欧州〔英国、ドイツ、フランス、イタリア、欧州その他〕、アジア太平洋〔中国、インド、日本、アジア太平洋その他〕、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 板紙 |

| 低密度ポリエチレン(LDPE) |

| アルミホイル |

| その他の素材 |

| カット |

| クリップ |

| ストローホール |

| ツイスト |

| その他の閉封タイプ |

| 250ml未満 |

| 250〜500ml |

| 500ml超 |

| 食品・飲料 |

| 乳製品 |

| ジュースおよび機能性飲料 |

| 医薬品 |

| 栄養補助食品 |

| 化粧品・パーソナルケア |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 素材別 | 板紙 | ||

| 低密度ポリエチレン(LDPE) | |||

| アルミホイル | |||

| その他の素材 | |||

| 開封・閉封タイプ別 | カット | ||

| クリップ | |||

| ストローホール | |||

| ツイスト | |||

| その他の閉封タイプ | |||

| 充填容量別 | 250ml未満 | ||

| 250〜500ml | |||

| 500ml超 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 乳製品 | |||

| ジュースおよび機能性飲料 | |||

| 医薬品 | |||

| 栄養補助食品 | |||

| 化粧品・パーソナルケア | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2026年のブリックカートン包装市場の規模はどのくらいですか?

ブリックカートン包装市場は2026年に128億1,000万米ドルに達しており、軽量で繊維ベースの構造を優遇するEPR費用の上昇に支えられています。

2031年までのブリックカートン包装の予測成長率はどのくらいですか?

市場は予測期間(2026〜2031年)中に6.24%のCAGRで拡大し、2031年までに173億3,000万米ドルに達すると予測されています。

最も急成長している地域はどこですか?

アジア太平洋地域は38.05%の収益シェアと9.55%のCAGRを兼ね備えており、都市化、可処分所得の増加、近代的な小売の拡大によって牽引されています。

炭素フットプリントを最も削減している素材革新は何ですか?

SIGのアルミフリー完全バリアカートンは、紙含有量80%超で構成されており、賞味期限保護を維持しながらライフサイクル排出量を61%削減します。

最終更新日: