北米シリアルバー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.25 十億米ドル |

| 市場規模 (2026) | 6.61 十億米ドル |

| 市場規模 (2031) | 8.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米シリアルバー市場分析

北米シリアルバー市場規模は、2025年に62億5,000万USD、2026年に66億1,000万USDと予測され、2031年までに86億7,000万USDに達する見込みです。2026年から2031年にかけてCAGR 5.58%で成長するこの市場は、消費者のスナッキング習慣における大きな変化を示しています。消費者は今や、従来の味の好みよりも携帯性と機能的栄養を重視しています。市場は、タンパク質密度、クリーンラベル原材料、最小限の加工が交差する領域で成長しています。その結果、ブランドは人工甘味料や飽和脂肪を除去しながら、ホールフード由来のタンパク質源を取り入れています。米国の買い物客の71%がタンパク質摂取量の増加を積極的に目指していることから、タンパク質強化は標準的な期待事項となっています。しかし、ブランドにとっての主な課題は、原材料調達の透明性確保、サステナビリティ目標の達成、および規制基準への準拠にあります。競争環境は、MarsによるKellanovaの359億USD買収やFerreiroによるWK Kelloggの31億USD買収(審査中)などの大型M&Aによってさらに形成されており、嗜好性と機能性の両方のスナッキングニーズに対応する多様なポートフォリオ構築に向けた業界の動きを反映しています。

主要レポートのポイント

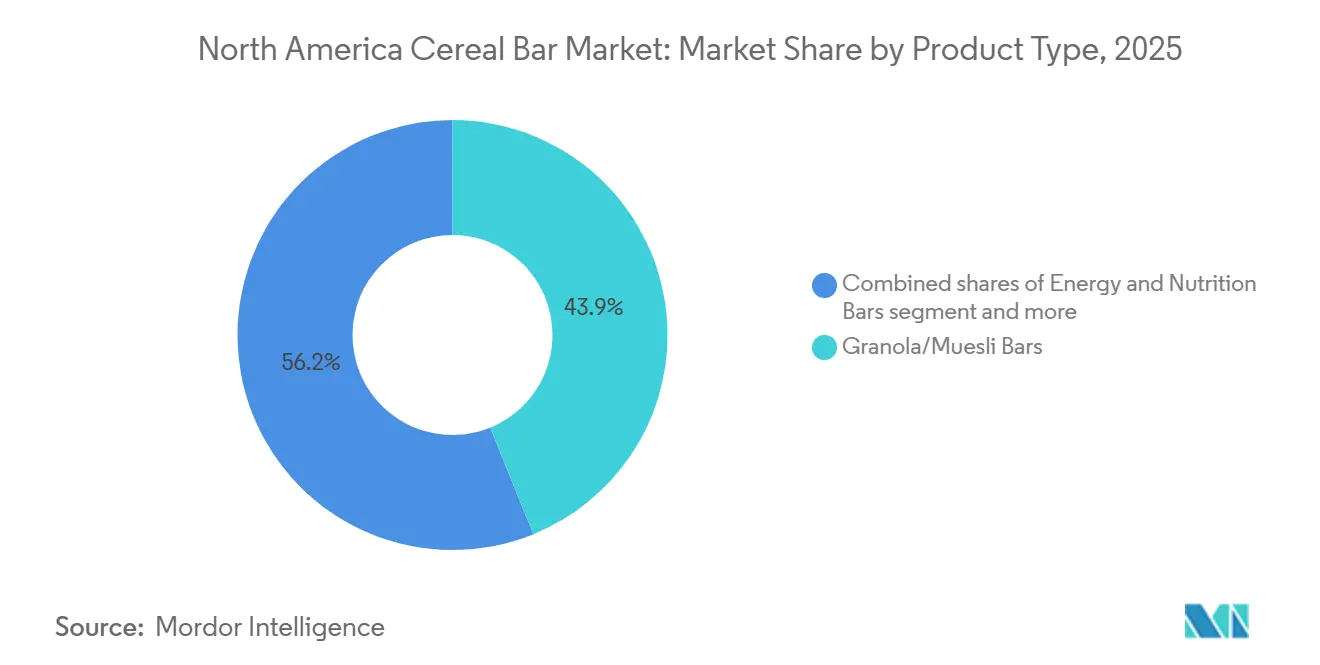

- 製品タイプ別では、グラノーラおよびミューズリーバーが2025年の北米シリアルバー市場シェアの43.85%をリードし、エネルギー・栄養バーは2031年にかけてCAGR 6.58%で拡大しています。

- 機能性表示別では、従来型製品が2025年の北米シリアルバー市場規模の76.81%を占め、オーガニック製品は2031年にかけてCAGR 7.29%で拡大する見込みです。

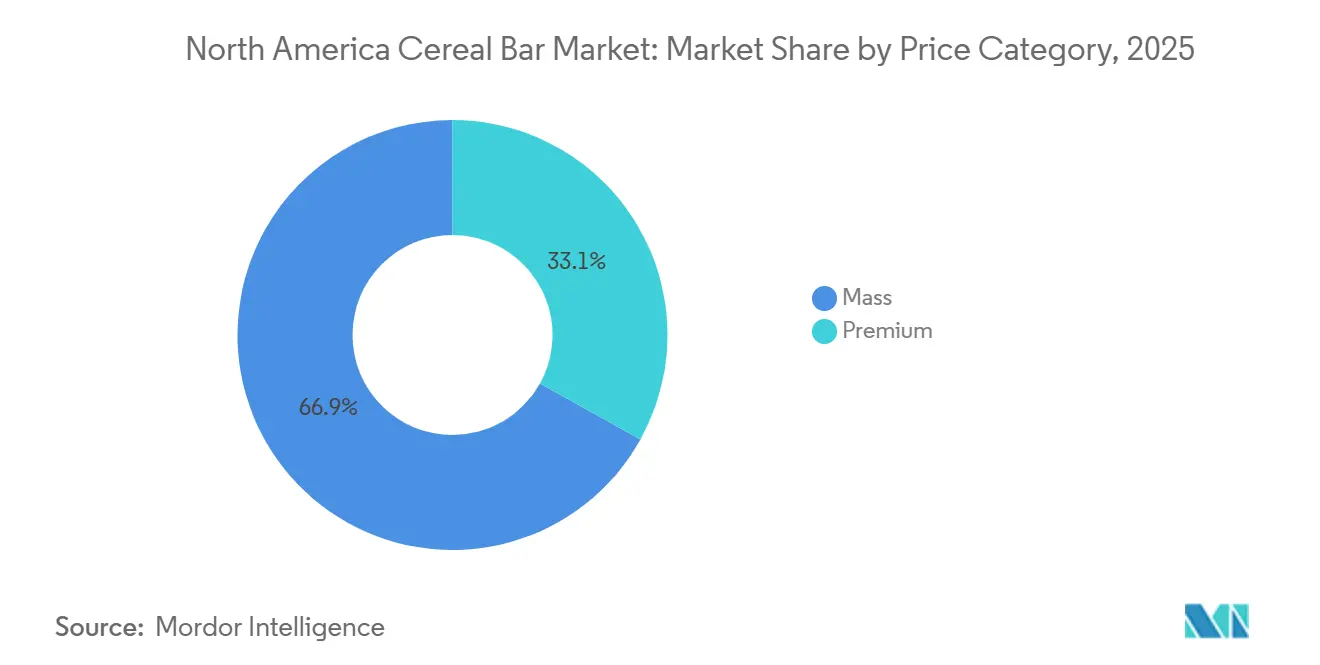

- 価格カテゴリー別では、マスセグメントが2025年に66.92%のシェアを保持し、プレミアムバーは2027年から2031年にかけてCAGR 7.49%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に39.03%の収益シェアを占め、電子商取引チャネルは2031年にかけてCAGR 7.47%で拡大しています。

- 地域別では、米国が2025年の北米シリアルバー市場シェアの76.58%を占め、メキシコが2031年にかけてCAGR 7.15%で最も速い成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米シリアルバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多忙なライフスタイルと外出先でのスナッキングが、携帯性の高い栄養密度の高い製品への需要を促進 | +1.2% | 米国、カナダ、都市部のメキシコ | 短期(2年以内) |

| クリーンラベルおよび非遺伝子組み換え製品ラインナップの拡大 | +0.9% | 米国、カナダ、メキシコのプレミアムセグメント | 中期(2〜4年) |

| 植物性およびヴィーガン製品ラインの成長 | +0.8% | 米国西海岸、カナダ、都市部中心地 | 中期(2〜4年) |

| スポーツ、フィットネス、アウトドア活動への参加増加 | +1.0% | 米国、カナダ、メキシコで新興 | 短期(2年以内) |

| グルテンフリー、アレルギー対応、特別食対応フォーマットの台頭 | +0.6% | 米国、カナダ、メキシコでのニッチ需要 | 長期(4年以上) |

| 健康意識の高まりと機能的栄養への注目 | +1.3% | グローバル、特に米国とカナダで顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多忙なライフスタイルと外出先でのスナッキングが、携帯性の高い栄養密度の高い製品への需要を促進

構造化された食事機会の減少とグレーズィングパターンの台頭により、シリアルバーは時折楽しむ嗜好品から必須の食事代替品へと進化しました。このトレンドは特に、利便性を優先しながらマクロ栄養素のニーズを満たそうとする共働き世帯やZ世代の消費者の間で顕著です。2024年、国際食品情報評議会は、米国人の56%が従来の食事をスナッキングや少量の食事に置き換えていると報告しました[1]出典:国際食品情報評議会、「スナッキングに関する米国消費者の認識」、ific.org 。セイボリーフレーバーへの高まる需要に対応するため、メーカーは従来のハニーオート麦フォーミュレーションを超えた展開を進めています。例えば、General Millsは2024年1月にNature Valley スモーキーBBQおよびエブリシング・ベーグル バリアントを発売しました。このフレーバー多様化への転換は、午前中のデスクスナック、ワークアウト後の補給、深夜の食欲など、従来はチップスやジャーキーが支配していた食事機会を取り込むための戦略的取り組みです。さらに、携帯性へのニーズが個食包装の進化を促進しています。再封可能なパウチや分量管理されたマルチパックは、衝動買いが売上高に大きく貢献するコンビニエンスストアで人気を集めています。

クリーンラベルおよび非遺伝子組み換え製品ラインナップの拡大

原材料の透明性は、差別化された販売ポイントから消費者の必須要求へと変化しました。現在の市場では、競争優位性は含まれる原材料を単に列挙するのではなく、特定の原材料を除外する理由を明確に説明することにあります。2028年2月に施行予定のFDAによる「健全」の改訂定義は、特にフレーバー強化のために添加糖や飽和脂肪に依存する製品カテゴリー全体で大幅な処方変更を必要とします。早期に製品を処方変更するブランドは、このコンプライアンスを品質と健康基準へのコミットメントの証として活用できます。一方、変更を遅らせるブランドは、特に小売業者が健康的な製品品揃えを優先するにつれて、棚から撤去されるリスクに直面する可能性があります。さらに、クリーンラベル運動の高まりは、アップサイクル原材料の統合と密接に連動しています。救済された果物パルプや使用済み穀物などの素材を取り入れることで、メーカーは廃棄物を最小化するだけでなく、循環経済の原則を積極的に支持します。このアプローチは、サステナビリティと責任ある慣行を重視する製品に対してプレミアムを支払う意欲のある環境意識の高い消費者に強く訴求します。

植物性およびヴィーガン製品ラインの成長

植物性タンパク質強化は、ニッチなヴィーガン向けオプションから広く採用される戦略へと移行しました。この変化は主に、動物性製品を完全にやめるわけではないものの、消化耐性の向上と環境上のメリットのために植物性代替品を選ぶフレキシタリアン消費者の影響を受けています。グッドフード研究所によると、米国の植物性食品産業は過去10年間で大幅な成長と変革を遂げました。2024年、植物性食品は米国の小売食品・飲料総売上高の1.1%を占めました[2]出典:グッドフード研究所、「植物性産業における米国小売市場インサイト」、gfi.org。この成長する層に対応するため、Nature's Pathは2025年プロテイングラノーララインを発売しました。このラインは1食あたり10グラムの植物性タンパク質を提供し、より小規模なヴィーガン市場ではなくフレキシタリアンに焦点を当てています。このアプローチは、植物性の表示が従来の乳製品バーがしばしば懐疑的に見られる自然・オーガニックセクションでの棚スペースを確保するだけでなく、従来ホエイプロテインが支配するスポーツ栄養通路でのクロスマーチャンダイジングの機会を生み出すことを示しています。エンドウ豆、カボチャの種、キノアタンパク質を使用した原材料革新により、初期の植物性バーで見られたチョーキーな食感の問題が解決されました。テクスチャーマスキング技術の進歩により、これらのバーは乳製品ベースのオプションと同等の品質を実現しています。しかし、このセグメントは課題に直面しており、特に多くの植物性タンパク質の集中的な加工に対する消費者の懸念があります。これはクリーンラベルのポジショニングを脅かす可能性があり、ブランドが調達・抽出プロセスを透明に開示することが不可欠です。

スポーツ、フィットネス、アウトドア活動への参加増加

2024年、健康・フィットネス協会(HFA)によると、7,700万人の米国人(6歳以上の個人の25%)がジム、スタジオ、またはフィットネス施設の会員でした[3]出典:健康・フィットネス協会、「2024年に4人に1人の米国人がジムに加入」、healthandfitness.org。このフィットネス参加の増加は、より広いトレンドを示しています。カジュアルなジム利用者や週末のハイカーが、かつてはエリートアスリートに限定されていた補給戦略を採用しています。この変化は、ニッチな専門チャネルを超えてエネルギー・栄養バーの市場を拡大しています。スポーツ栄養のこの進化を反映して、General Millsは2024年1月にNature Valley プロテインスムージーバーを発売しました。10グラムのタンパク質を含むこれらのバーは、単なるプレワークアウトオプションではなく朝食代替品として位置付けられています。ブランドは純粋な機能性よりも味と利便性にますます注力しています。現代の消費者はフレーバーと携帯性を優先し、アイソレート重視のフォーミュレーションに関連するチョーキーな食感を避けるために低いタンパク質密度を受け入れることが多いです。さらに、アウトドアレクリエーションの増加により、温度変化に耐えられる軽量で非腐敗性のスナックへの需要が高まっています。この好みは、バックパックの中で溶けにくいチョコレートコーティングが最小限のバーに有利に働きます。GLP-1体重減少薬の採用増加がスナッキング頻度を減少させ、このカテゴリーに課題をもたらす可能性がある一方で、タンパク質豊富なバーは食事間の食欲管理のための満腹感を与えるオプションとして注目を集める可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 表示、健康強調表示、アレルゲンに関する規制変更 | -0.5% | 米国、カナダ、メキシコ(NOM-051) | 中期(2〜4年) |

| 原材料コストの変動 | -0.7% | グローバル、特に米国とカナダ | 短期(2年以内) |

| 新フォーミュレーションの大量生産へのスケールアップの課題 | -0.4% | 米国、カナダ、イノベーション重視ブランド | 中期(2〜4年) |

| 加工食品の健康効果に対する消費者の懐疑心 | -0.6% | 米国、カナダ、教育水準の高い都市部消費者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

表示、健康強調表示、アレルゲンに関する規制変更

FDAの2028年2月の「健全」ラベルの更新期限は、栄養的に弱いベースレシピを補うために強化に依存していたブランドの処方変更タイムラインを圧縮します。これにより、積極的なイノベーターと受動的な遅れを取るブランドの間に分断が生じており、後者は小売業者が健康的な製品品揃えを優先するにつれてリスティング削除のリスクに直面しています。メキシコでは、NOM-051規制により、カロリー、糖分、ナトリウム、飽和脂肪、トランス脂肪の閾値を超える製品に対してパッケージ前面への警告八角形マークの表示が義務付けられています。これはすでに市場全体で大幅な処方変更の取り組みを促進しています。非準拠ブランドは学校食堂へのアクセスを失うリスクがあり、目に見える警告ラベルによる消費者の偏見に直面します。戦略的な意味合いは明確です。規制コンプライアンスは競争優位性になりつつあります。クリーンラベルを達成し「健全」表示基準を満たすブランドはプレミアム価格を設定し、有利な棚配置を確保できます。一方、投資を遅らせるブランドは土壇場の処方変更コストによるマージン圧力に直面します。十分な研究開発予算を持たない小規模プレーヤーは市場から撤退するか、規制の専門知識を持つ大企業による買収を求める可能性があり、業界の統合が加速します。

新フォーミュレーションの大量生産へのスケールアップの課題

クリーンラベルの処方変更はメーカーに重大な課題をもたらします。合成保存料、乳化剤、フレーバー強化剤(以前は変動性をマスクするために使用されていた原材料)を排除するにつれて、賞味期限の延長、食感の保持、一貫した味の維持に困難が生じます。これらの問題に対処するため、メーカーは高圧処理、天然抗菌剤、改良雰囲気包装などの高度な加工技術を採用しています。しかし、これらのソリューションは多大な設備投資を必要とし、小規模プレーヤーは小売業者からの数量コミットメントなしにはその正当性を証明できないことが多いです。スケールアップは特に植物性プロテインバーセグメントで困難です。エンドウ豆やカボチャの種から調達されたタンパク質はバッチごとにフレーバーと食感が異なり、厳格な品質管理が必要となり、生産立ち上げ時のスクラップ率が高くなる可能性があります。限定版または季節限定SKUを発売するブランドは追加の障害に直面します。頻繁な切り替えはライン効率を低下させ、単位あたりのコストを増加させます。このダイナミクスは、プレミアム価格が達成できない限り収益性を制限します。戦略的に、この環境はイノベーションが専用の研究開発施設と共同製造パートナーシップを持つ大規模プレーヤーによってますます支配されていることを示しています。一方、小規模ブランドは市場投入までの時間が長くなり、失敗率が高くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エネルギーバーが従来のグラノーラをしのぐ

エネルギー・栄養バーは堅調なCAGR 6.58%を記録し、グラノーラリーダーとの差を着実に縮めています。これらのバーは、エンドウ豆、大豆、またはホエイアイソレートから調達された10〜12グラムのタンパク質と23グラムの全粒穀物を戦略的に組み合わせて処方されています。このフォーミュレーションは、スポーツ愛好家だけでなく、便利で栄養価の高いスナックオプションを求めるより広い層にも訴求するバランスの取れたマクロ栄養素プロファイルを提供します。対照的に、グラノーラおよびミューズリーバーは43.85%という大きな市場シェアを維持しながらも、成長の鈍化が見られます。この鈍化は、健康意識の高い消費者の間で支持を集めているセイボリーおよび高タンパク代替品との競争激化によるものです。このトレンドに対抗するため、カテゴリーの確立したプレーヤーは人工バインダーを避け、天然保湿剤を活用して賞味期限を延ばす穀物重視のSKUを導入することでイノベーションを図っています。

消費者行動のトレンドは朝食習慣の大きな変化を示しており、従来のルーティンがよりモバイルで便利なフォーマットに取って代わられています。親はますます従来のボウルとミルクのシリアルをソフトベイクのオートバーに置き換えています。これらのバーは全粒穀物の食事要件を満たすだけでなく、90カロリーの分量で提供されるため、子供のランチボックスに理想的な選択肢となっています。さらに、夜間のスナッキングパターンも進化しており、鎮静効果のあるマグネシウム含有量でマーケティングされたナッツシードクラスターへの好みが高まっています。この変化は、機能的な健康効果を提供するスナックへの需要の高まりを示しています。北米シリアルバー市場では、満腹感、エネルギー、または嗜好性に焦点を当てたものであれ、価値提案を明確に定義するブランドが、汎用的な「いつでもスナック」ポジショニングに依存する競合他社を上回るパフォーマンスを示しています。

機能性表示別:オーガニックは高成長、従来型は大規模

スーパーマーケットは、広範な価格プロモーションと幅広い入手可能性に支えられ、従来型SKUを76.81%という大きなシェアで市場を支配するよう牽引しました。対照的に、オーガニック数量はCAGR 7.29%という強い成長軌道を経験しており、プレミアム化への明確な移行を反映しています。パッケージに目立つように表示されたUSDAオーガニックや非遺伝子組み換えプロジェクトなどの認証は、品質とサステナビリティのために高い価格を支払う意欲のある環境意識の高い消費者へのオーガニックバーの訴求力を高めます。2031年までに、オーガニックバーは都市部の自然チャネル小売環境での存在感を強め、北米シリアルバー市場でのポジションをさらに固めると予想されます。

この成長にもかかわらず、調達の複雑さは依然として重大な課題です。蜂蜜、アーモンド、オートムギなどのオーガニック原材料は8%から15%のコストプレミアムが発生します。しかし、再生農業の採用は肥料費を削減し長期的な作物収量を改善することでこれらのコストを緩和するのに役立っており、コスト格差を徐々に縮小しています。業界リーダーは、社内ロースト技術を採用し独自のフレーバーインフュージョンを開発することで原材料の変動性に対処し、合成乳化剤に依存することなく製品の一貫性を効果的に維持しています。一方、従来型メーカーは警告八角形マークの使用を避けることを目的としたNOM-051表示規制に準拠するための中間サイクル処方変更を検討しています。このトレンドは、両セグメントが進化する消費者の好みと規制要件に適応するにつれて、従来型とオーガニック表示の間の漸進的な収束を示しています。

価格カテゴリー別:マスの数量対プレミアムのマージン

2025年、マスティアはプライベートラベルプロモーションの成功とマルチパック商品の人気に主に牽引され、大きな66.92%の市場シェアを占めました。これらの戦略は、コスト意識の高い消費者のコストパフォーマンスへのニーズに効果的に対応しています。一方、プレミアムバーは原材料の透明性、小ロット生産のストーリー、直接消費者向け販売チャネルを強調する製品への消費者需要の増加に後押しされ、印象的なCAGR 7.49%で成長すると予測されています。これらの要因が総合的にプレミアム商品の高い価格設定を正当化します。さらに、定期的なパントリー補充の利便性とロイヤルティリワードを組み合わせたサブスクリプションモデルが支持を集め、顧客維持を促進し、有利な利益率での繰り返し購入を確保しています。

インフレは買い物客間の分断を激化させており、コスト意識の高い家族は費用管理のためにウェアハウスクラブや小売業者ブランドへの好みを移しています。対照的に、裕福な消費者はリジェネラティブオーガニック認証などの認証を持つ製品を優先し、サステナビリティと品質への注力を反映しています。プレミアムブランドは価値認識を維持するため、リサイクル可能な包装やカーボンニュートラル配送へのコミットメントなどのエコフレンドリーな取り組みへの投資をますます増やしています。北米シリアルバー市場の見通しは、中価格帯ブランドが価値重視またはプレミアムセグメントのいずれかに戦略的に再ポジショニングしない限り、締め出されるリスクに直面するという二極化の拡大を示しています。

流通チャネル別:デジタルの勢い

2025年、スーパーマーケットおよびハイパーマーケットはシリアルバー市場の総収益の39.03%を占めました。しかし、消費者の購買嗜好がオンラインプラットフォームへとますますシフトするにつれて、これらの店舗の平均来客数は停滞しています。電子商取引チャネルはCAGR 7.47%という堅調な成長を示しており、北米シリアルバー市場における大幅なデジタル拡大を牽引しています。AmazonのSubscribe and Saveやブランド直営オンラインストアなどのプラットフォームは、従来のスロッティングフィーの障壁を効果的に取り除き、小規模プレーヤーが迅速かつ効率的に全国的な顧客層にアクセスできるようにしています。

コンビニエンスストアは、特に交通量の多い通勤エリアにおいて、衝動買いや旅行中のスナックニーズに対応するための重要なチャネルであり続けています。コーヒーカウンター近くの目線の高さに従来のグラノーラバーを配置するなどの戦略的マーチャンダイジングが、販売速度の維持に役立っています。さらに、ガソリンスタンドは健康意識の高い消費者を引き付けるためにエナジードリンクの隣に戦略的に配置された高タンパクバー用の冷蔵什器を導入することでイノベーションを図っています。オムニチャネルブランドは製品パッケージのQRコードを活用してオンラインチャネルでの繰り返し購入を促進しながら、同時に価値ある第一者データを収集しています。このデータにより、ブランドはパーソナライズされたオファーを提供し、顧客エンゲージメントとロイヤルティを高めることができます。

地域分析

北米シリアルバー市場において、米国は収益の76.58%という支配的なシェアを保持しています。これは米国における広範な食料品流通ネットワークとスナッキングへの強い好みを示しています。しかし、市場が飽和に近づき、超加工食品に関する議論が数量に影響を与えるにつれて成長は鈍化しています。FDAの新たな「健全」表示基準はブランド間の処方変更競争を引き起こしています。準拠フォーミュレーションの早期採用者はより良い棚配置を確保し、訴訟リスクを軽減することが期待されています。さらに、特にロイヤルティプログラムや大量スナックサブスクリプションを通じた電子商取引は、プレミアムブランドが従来の実店舗での販売鈍化に対抗するのを支援しています。

メキシコは地域で最も成長が速い市場であり、CAGR 7.15%を記録しています。この成長は、糖分とナトリウムが高い製品を対象としたNOM-051警告ラベルによって牽引されています。これらのラベルを回避する処方変更済みバーは、増加する都市部中産階級とジム会員数の増加を活用しています。米国はすでにメキシコのシリアル輸入の66%を供給しており、フォーミュレーションが現地要件を満たす場合、米国ブランドに物流上の優位性を与えています。スーパーマーケット、コンビニエンスストア、ガソリンスタンドのミニスーパーなどのモダントレードチャネルは重要な流通を占め、健康的なSKUへのセカンダリー配置をますます割り当てています。

カナダはバイリンガル表示要件とカナダ食品検査庁(CFIA)規制に支えられ、安定した中一桁台の成長を経験しています。オーガニックおよびグルテンフリーバーは、全国的な健康強調表示教育キャンペーンに支援されて人気を集めています。国内メーカーはオートムギとメープルシロップとのコブランディング機会を活用して製品の産地を強調しています。一方、中央アメリカやカリブ海を含む北米のその他の地域は未開発のままですが、長期的な成長ポテンシャルを示しています。ココナッツ、グアバ、プランテンなどの現地の熱帯フレーバーの好みに合わせた手頃な価格の分量管理されたバーを提供することで、これらの市場での機会を開拓できる可能性があります。

競争環境

北米シリアルバー市場は適度に統合されており、限られた数の多国籍消費財(CPG)企業が市場数量の大部分を支配しています。確立されたブランドが市場を支配しているものの、小規模な新興プレーヤーはプレミアムおよび機能性ニッチにおいて依然として大きな機会を有しています。主要な動きとして、Marsは2024年8月にKellanovaを359億USDで買収しました。この買収により、MarsはNature Valley、Kashi、RXBar、KIND、Clif Barなどの人気ブランドを取り込み、スナッキングの巨人となりました。これらのブランドはさまざまな価格帯に対応し、多様な機能的メリットを提供し、複数の流通チャネルで展開しています。この統合を通じて、Marsはポートフォリオ全体で研究開発コストを共有し、小売業者とのスロッティングフィーをより有利に交渉し、プライベートラベル競合他社から棚スペースを守るためのクロスブランドプロモーションを実施することで業務を合理化できます。

市場におけるもう一つの主要取引は、Mondelez Internationalによる2024年6月のPerfect Snacksの過半数株式取得でした。冷蔵プロテインバーブランドであるPerfect Snacksは、米国全土の27,000以上の小売店舗で入手可能です。この買収は、常温保管SKUに比べて通常30%から40%の価格プレミアムを持つ冷蔵・植物性フォーマットへの大手CPG企業の注目の高まりを示しています。この動きは、進化する消費者の健康的でサステナブルなオプションへの需要に沿った革新的な製品フォーマットへの業界全体のシフトを反映しています。

シリアルバー市場の成長機会は、特に冷蔵バー、グレインフリーフォーミュレーション、アップサイクル原材料の使用において顕著です。Three Wishesのような新興の破壊的プレーヤーは、現在Targetで入手可能なグレインフリーグラノーラバーなどの革新的な製品を発売することでこれらのトレンドを活用しています。ナッツとシードから作られたこれらのバーは、1食あたり6グラムのタンパク質と3グラムの糖分を提供しながら、小麦、米、トウモロコシ、オートムギなどの従来の原材料を除外しています。このフォーミュレーションは、パレオやWhole30ダイエットを実践する人々を含む健康意識の高い消費者を引き付けるよう設計されており、競争の激しい市場でニッチ製品が成功する可能性を示しています。

北米シリアルバー産業リーダー

General Mills Inc.

Kellanova

PepsiCo, Inc.

Mondelez International, Inc.

Mars, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Kellogg'sは、オートムギ、大麦、そば、ライ麦、キノアの栄養豊富なブレンドで作られたNutri-Grain クランチーバーを発売しました。同社は、これらのバーが非遺伝子組み換え、ピーナッツフリーであり、高果糖コーンシロップや人工フレーバー・着色料を含まないことを強調しています。

- 2025年11月:CerealtoはFresca Foodsの過半数株式を取得し、強固な米国製造拠点を確立しました。このパートナーシップにより、Cerealtoの急成長する北米スナックバー市場への参入が加速し、自然・オーガニックスナッキングセグメントにおける能力が拡大します。

- 2024年11月:1440 FoodsはFITCRUNCHを買収し、タンパク質豊富なスナックバーのポートフォリオを強化し、北米のアクティブ栄養セグメントでのポジションを拡大し、補完的な製品イノベーション能力で小売チャネル全体へのリーチを強化しました。

- 2024年4月:Seven Sundaysは、健康意識の高い消費者をターゲットに、米国のCostco店舗でリアルカカオひまわりシリアルを発売しました。この製品はグレインフリーのアップサイクル原材料と植物性タンパク質を特徴とし、北米シリアル・スナック市場内でのイノベーションと拡大を反映しています。

北米シリアルバー市場レポートの範囲

シリアルバーは、圧縮された穀物から作られた携帯可能なすぐに食べられるスナックです。北米シリアルバー市場は、製品タイプ、機能性表示、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はグラノーラ/ミューズリーバー、エネルギー・栄養バー、その他にセグメント化されています。機能性表示別では、市場はオーガニックと従来型にセグメント化されています。価格カテゴリー別では、市場はマスとプレミアムにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他の流通チャネルにセグメント化されています。地域別では、市場は米国、カナダ、メキシコ、北米その他にセグメント化されています。各セグメントについて、市場予測は金額(USD)および数量(トン)で提供されます。

| グラノーラ/ミューズリーバー |

| エネルギー・栄養バー |

| その他 |

| オーガニック |

| 従来型 |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | グラノーラ/ミューズリーバー |

| エネルギー・栄養バー | |

| その他 | |

| 機能性表示別 | オーガニック |

| 従来型 | |

| 価格カテゴリー別 | マス |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の流通チャネル | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

市場の定義

- ミルクチョコレートおよびホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖、および無糖バリアントが含まれます。

- トフィー&ヌガー - トフィーには、トフィーまたはトフィー様菓子としてラベル表示された硬くて噛み応えのある小さなまたは一口サイズのキャンディが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食シリアルを圧縮してバー状にし、食用接着剤の一形態で結合したスナックです。範囲には、米、オートムギ、トウモロコシなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとしてラベル表示された製品も含まれます。

- チューインガム - 通常、フレーバーと甘味を加えたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の調製品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%以上という最も高い割合のミルク固形分を含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が少なく糖分が多いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作られるキャンディです。 |

| トフィー | 砂糖をバターと一緒に煮詰めて作られる、硬くて噛み応えのある、多くの場合茶色の菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む、噛み応えのある、または脆いキャンディです。 |

| シリアルバー | シリアルバーは、シリアルと通常はドライフルーツやベリーを圧縮して作られたバー状の食品で、ほとんどの場合グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは、炭水化物・脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | これらはデーツをベースに他のドライフルーツやナッツを加え、場合によってはフレーバーを加えたものが多いです。 |

| 全米菓子協会(NCA) | 全米菓子協会は、チョコレート、キャンディ、ガム、ミント、およびこれらの菓子を製造する企業を推進する米国の業界団体です。 |

| 現行適正製造規範(CGMP) | 現行適正製造規範は、関連機関が推奨するガイドラインに準拠した製造規範です。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、または規定された基準からいかなる形でも逸脱する食品です。 |

| 血糖指数(GI) | 血糖指数(GI)は、炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたって血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品・飲料に含まれる化合物群です。 |

| ホエイプロテイン濃縮物(WPC) | ホエイプロテイン濃縮物は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、最終乾燥製品のタンパク質含有量が25%を超えます。 |

| 低密度リポタンパク質(LDL) | 低密度リポタンパク質(LDL)は、悪玉コレステロールです。 |

| 高密度リポタンパク質(HDL) | 高密度リポタンパク質(HDL)は、善玉コレステロールです。 |

| ブチル化ヒドロキシトルエン(BHT) | ブチル化ヒドロキシトルエンは、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品・飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の原材料を含まないこと。 |

| カカオバター | カカオバターは、カカオ豆から得られる脂肪性物質で、菓子製造に使用されます。 |

| パステリス | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディです。 |

| ベルギー王立チョコレート・プラリネ・ビスケット・菓子業界協会(CHOPRABISCO) | ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ規制(Kakao-Verordnung) | ドイツのチョコレート条例で、ドイツで「チョコレート」と表示できるものを定義する規制の集合です。 |

| 食品連鎖安全連邦機関(FASFC) | 食品連鎖の安全性を担当する連邦機関です。 |

| ペクチン | 果物や野菜から抽出される天然物質で、菓子にゲル状の食感を与えるために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのを助ける物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康効果を提供するよう改良された食品です。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリ根から得られる天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| 推奨1日摂取量(RDD) | 推奨1日摂取量 |

| グミ | フルーツフレーバーが付けられることが多い、噛み応えのあるゼラチンベースのキャンディです。 |

| ニュートラシューティカル | 健康効果があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを補給するために設計されたスナックバーです。 |

| ベルギー食品安全機関(BFSO) | 食品連鎖を担当するベルギー食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム