ラテンアメリカ自動車用炭素繊維複合材料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

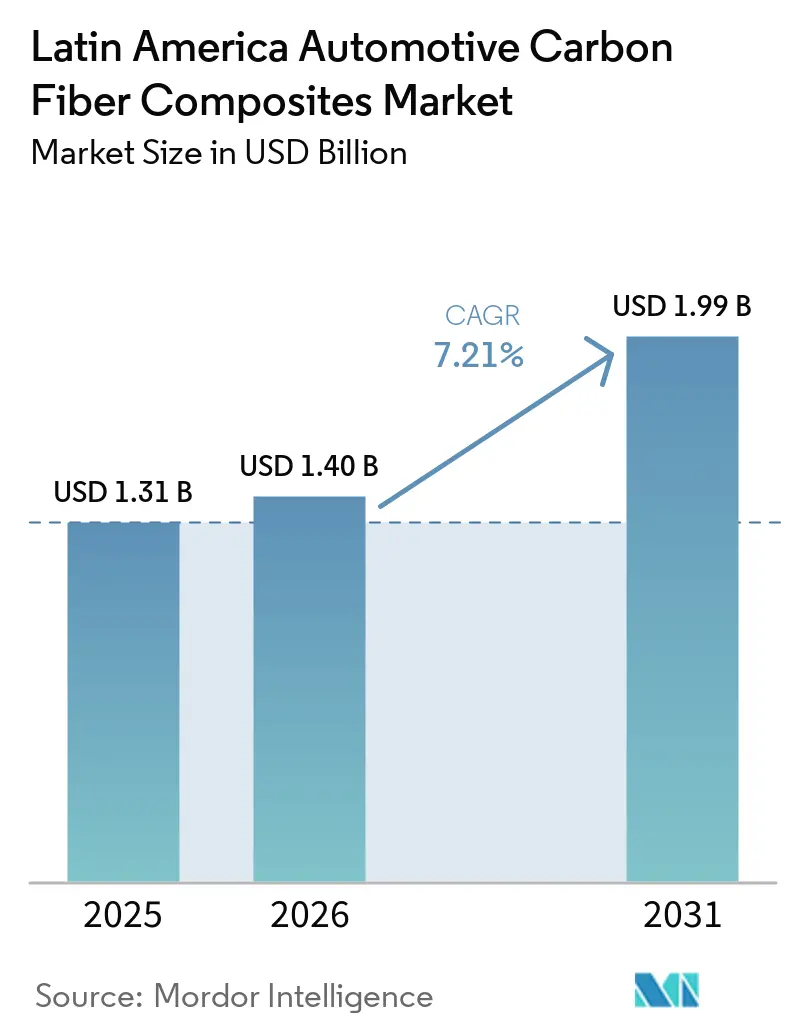

| 基準年の市場規模 (2025) | 1.31 十億米ドル |

| 市場規模 (2026) | 1.40 十億米ドル |

| 市場規模 (2031) | 1.99 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラテンアメリカ自動車用炭素繊維複合材料市場分析

ラテンアメリカ自動車用炭素繊維複合材料市場規模は、2025年の13億1,000万米ドルから2026年には14億米ドルへと成長し、2026年から2031年にかけてCAGR 7.21%で推移し、2031年までに19億9,000万米ドルに達すると予測される。ブラジルおよびメキシコにおける急速な電動化、複合材料部品生産ラインへの新規資本投入、ならびにティア1サプライヤーの最終組立工場への近接移転が、この拡大を支える構造的な原動力となっている。自動車メーカーは量産EV(電気自動車)プラットフォームのスループットに対応した短サイクル成形手法を優先しており、射出成形ブラケット、バッテリートレイインサート、プレス硬化エクステリアパネルへの需要を加速させている。同時に、ハイブリッドピックアップトラックおよびデリバリーバン向けパワートレインの軽量化が、ボディ・イン・ホワイト構造を超えた炭素繊維の用途範囲を拡大している。ブラジルのMOVERプログラムやメキシコのUSMCA連動税額控除などの国家インセンティブ制度は、国内調達の複合材料部品への購買を引き続き促進し、前駆体ライン、プリプレグ工場、試験研究所への投資をさらに定着させている。中国系EVブランドおよびインド系ティア1サプライヤーとの競争激化は、バリューチェーン全体の交渉力を再編しており、既存の繊維メーカーにリードタイムの短縮とOEMとの共同開発プログラムの深化を迫っている。

主要レポートのポイント

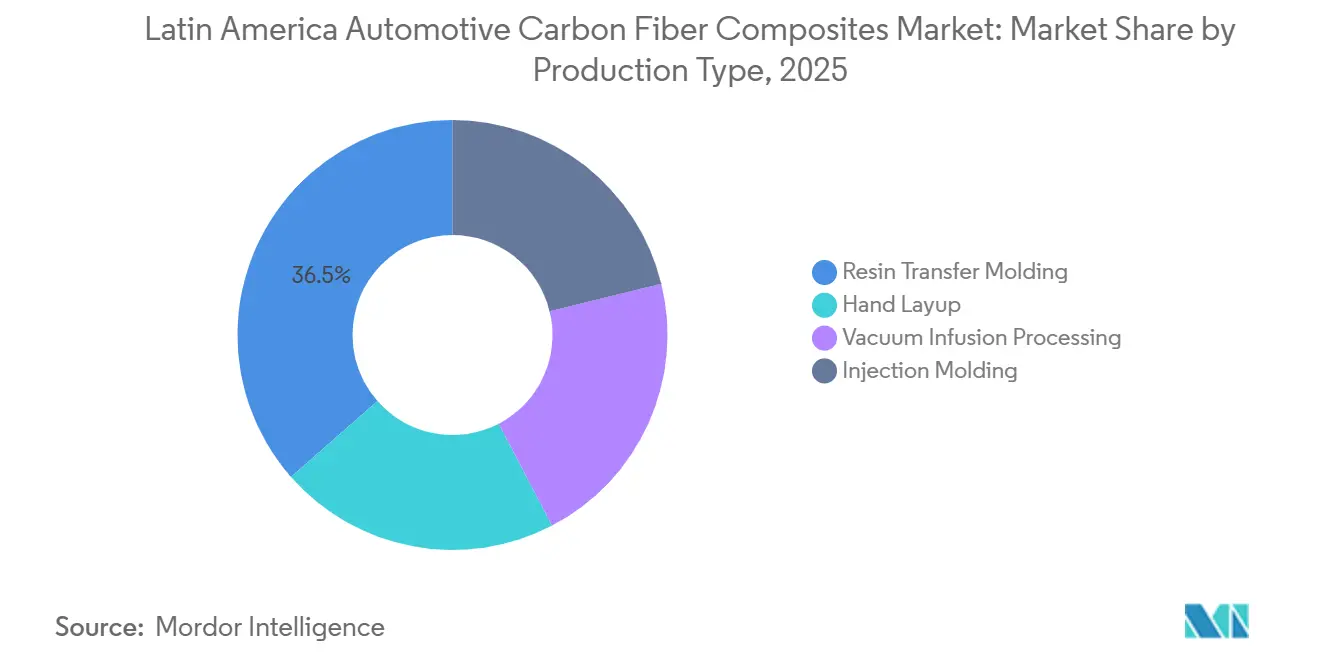

- 生産タイプ別では、樹脂トランスファー成形が2025年に36.48%のシェアを占め、射出成形は予測期間(2026年~2031年)においてCAGR 7.61%での成長が見込まれる。

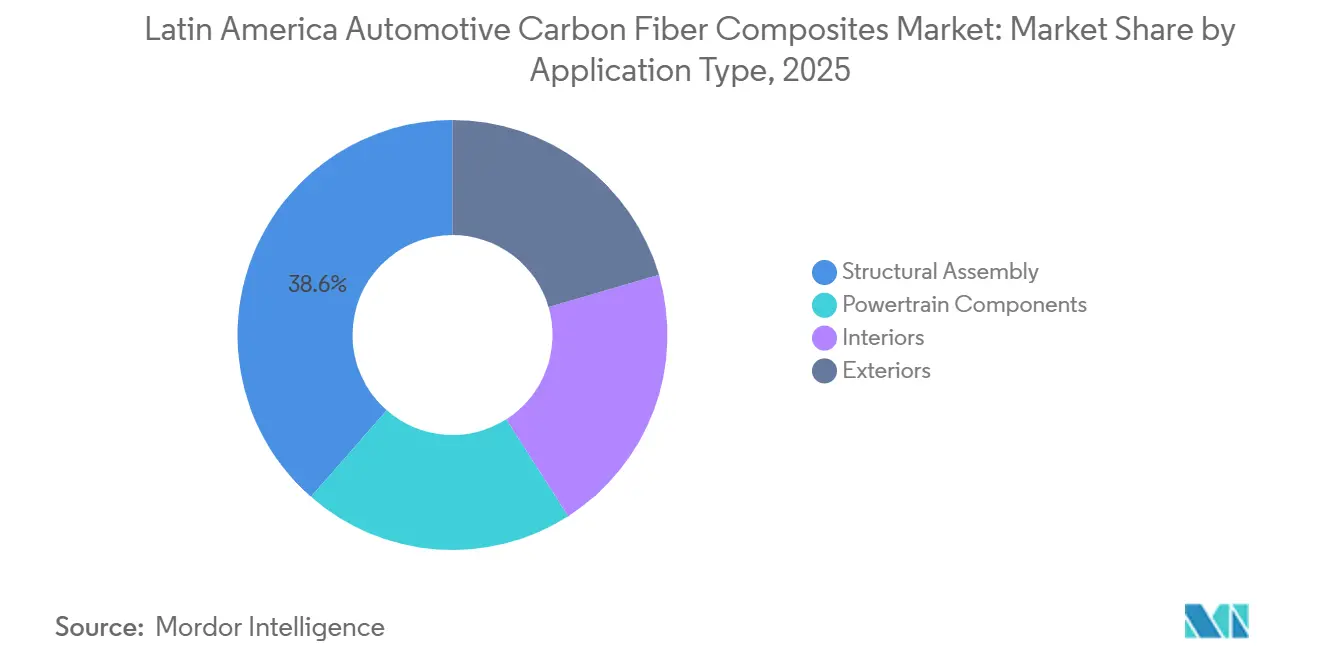

- 用途タイプ別では、構造アセンブリが2025年に38.56%の市場シェアを占めたが、パワートレインコンポーネントは予測期間(2026年~2031年)においてCAGR 8.12%での成長が見込まれる。

- 地域別では、ブラジルが2025年に42.73%の市場シェアを占め、メキシコのシェアは予測期間(2026年~2031年)においてCAGR 8.05%での成長が見込まれる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ラテンアメリカ自動車用炭素繊維複合材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 内燃機関からEVへの軽量化推進 | +2.1% | ブラジル、メキシコ、アルゼンチン、チリ | 中期(2~4年) |

| 厳格なCO₂フリート目標 | +1.8% | ブラジル、メキシコ、アルゼンチン | 短期(2年以内) |

| 複合材料サプライチェーンの現地化 | +1.5% | メキシコ、ブラジル | 中期(2~4年) |

| 大量生産を可能にするHP-RTM生産ライン | +1.2% | メキシコ、ブラジル | 長期(4年以上) |

| 持続可能な材料に対する政府インセンティブ | +0.9% | ブラジル、メキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

内燃機関からEVへの軽量化推進

ラテンアメリカにおける電気自動車の登録台数は2024年末までに444,071台に達し、自治体フリートに導入された電気バスは6,704台に上った[1]ラテンアメリカエネルギー機関、「E-モビリティアウトルック2025」、olade.org。バッテリー電気自動車プラットフォームから100 kgを削減するごとに航続距離が約10~15 km延長されるため、30~60%の重量削減を実現する炭素繊維ボディパネルは、費用対効果の高い航続距離向上を目指すOEMにとって特に魅力的である。BYDが2026年2月にブラジルでバッテリーセルおよび複合材料の現地調達を決定したことは、地域サプライヤーがセル・トゥ・ボディアーキテクチャの要件(車両重量15%削減および捩り剛性20%向上を目標)を満たせるという確信を裏付けている。複合材料製クラッシュ構造体は鋼材の50~100 kJ/kgと比較して200~300 kJ/kgのエネルギーを吸収し、バッテリーパックの重心がフロアに移行するにつれてこの安全性上の優位性はより重要となる。ただし、公共の急速充電ハブはサンパウロ、メキシコシティ、サンティアゴに集中しており、軽量化の効果が最も大きい地方回廊でのEV普及を制限している。インフラ格差が解消されるにつれ、ラテンアメリカ自動車用炭素繊維複合材料市場は航続距離を起点とした材料代替によるさらなる追い風を受けることになる。

厳格なCO₂フリート目標

ブラジルのMOVERスキームは、フリート平均排出量を83 g CO₂/km以下に維持する車両に対してIPI関税をゼロとし、上位税制優遇を目指すOEMに対して事実上15~20%の重量削減を義務付けている[2]開発・産業・商業・サービス省、「MOVERプログラム政令」、gov.br。メキシコが2030年に新車販売の50%をゼロエミッション車とする公約と2040年の燃焼エンジントラック廃止方針も、同様のコンプライアンス圧力を課している。アルゼンチンの輸出志向型ニアガラピックアッププロジェクトは複数の国家燃費規制を満たす必要があり、軽量複合材料の使用をさらに促進している。ISO 14001監査がOEMの調達スコアカードに組み込まれるようになったため、再生可能エネルギーの使用と閉ループ樹脂システムを文書化できるサプライヤーが優位に立つ。ブラジルのボーナス・マルス制度が2025年に施行されたことで、自動車メーカーには新規複合材料サプライヤーを検証するか財政的ペナルティを受け入れるかという選択肢しか残されておらず、その期間はわずか2モデルイヤーに過ぎない。

複合材料サプライチェーンの現地化(メキシコ、ブラジル)

Tata AutoCompが2025年5月にメキシコのKatconと締結した合弁事業は、複合材料製排気部品を隣接する金属成形セルと連携させ、物流コストを削減するとともに半径200 km以内でのジャストインタイム納品を支援している。USMCAの原産地規則により、メキシコ製プリフォームは米国に無関税で輸入できるため、Carbon Revolutionからホイール工場設立の可能性に関する問い合わせが寄せられている。南部コーンでは、ブラジルのMOVER制度における60%国内付加価値要件が繊維メーカーにサンパウロでのポリアクリロニトリル前駆体ラインの設置を検討させており、2025年12月にグラフェンナノ複合材料ハブへのBRL 4,220万(USD 756万)の助成金が交付されたことは次世代材料に対する政府の支援を示している。しかし、プリプレグ用の温度管理倉庫が不足しているため航空輸送を余儀なくされ、海上輸送と比較して陸揚げコストが15~25%増加している。したがって、OEMクラスター近傍に温度安定型保管施設を整備することが、ラテンアメリカ自動車用炭素繊維複合材料市場における戦略的差別化要因となる。

大量生産を可能にするHP-RTM生産ライン

高圧樹脂トランスファー成形は5分未満のサイクルタイムと55%超の繊維体積分率を実現し、年間5万台以上の生産量においてクラッシュエネルギー基準を満たす。このプロセスには最大100バールの射出圧力と精密な熱管理が必要であり、これらのスキルは現在地域の労働力プールでは不足している。Stellantisはその南米向けEUR 56億の予算の一部をベチンおよびコルドバへのHP-RTMセルの移転に充当しており、国内高速複合材料成形に対するOEMのコミットメントを示している。それでも、最近の自動車向け外国直接投資のうち研究開発要素を含むものはわずか2%に過ぎず、金型設計の専門知識の大部分は輸入するか二重訓練プログラムを通じて育成する必要がある。HP-RTMラインが増加するにつれ、ラテンアメリカ自動車用炭素繊維複合材料市場はニッチなパイロット生産から主流のボディパネルプログラムへと移行し、稼働率の向上とコスト吸収の改善を支援することになる。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭素繊維の高コストおよび前駆体価格の急騰 | -1.4% | ブラジル、アルゼンチン、地域全体 | 短期(2年以内) |

| 先進複合材料加工における技能不足 | -0.9% | メキシコ、ブラジル | 中期(2~4年) |

| 未発達なリサイクルインフラ | -0.6% | ブラジル、メキシコ、アルゼンチン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭素繊維の高コストおよび前駆体価格の急騰

炭素繊維の販売価格はkg当たりUSD 15~30であり、その半分はラテンアメリカが変動する石油市場のスポット価格で輸入しなければならないポリアクリロニトリル前駆体に起因する。ブラジルレアルが10%下落すると、固定価格契約に縛られたティア1サプライヤーの現地前駆体コストも同程度上昇する。ブラジルの電力グリッドは80%以上が再生可能エネルギーであるが、炭素化に必要な15,000 kWh/tのエネルギー要件は依然として生産者を電力価格変動にさらしている。業界予測では、リグニン系前駆体が商業化されれば2030年までに繊維コストがkg当たりUSD 8~12に低下するとされているが、地域内でそのような研究開発に資金を投じている企業は存在しない。複数年の引き取り契約が存在しないことも、OEMが複合材料多用設計を採用することを妨げ、ラテンアメリカ自動車用炭素繊維複合材料市場の勢いを抑制している。

先進複合材料加工における技能不足

最近の外国直接投資プロジェクトにおける新規自動車関連雇用のうち、エンジニアリングまたは品質保証の役割を担うものはわずか5%に過ぎず、オートクレーブ操作、超音波検査、自動繊維配置における構造的な人材不足を浮き彫りにしている。メキシコのニアショアリング急増により、企業はケレタロの航空宇宙ハブから技術者を引き抜くことを余儀なくされており、ブラジルのSENAIモデルには依然として複合材料に特化したカリキュラムが欠如している。認定レベルIIの非破壊検査技術者は工場フロア平均の30~40%高い賃金を要求でき、新興サプライヤーのコスト構造を押し上げている。研究開発への参加が限られていることも、ほとんどのプロセスイノベーションが海外で行われることを意味し、知識移転を遅らせている。二重訓練スキームが迅速に拡大しない限り、労働力不足はラテンアメリカ自動車用炭素繊維複合材料市場の達成可能な生産量を制限することになる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

生産タイプ別:RTMの優位性はティア1の工具投資を反映

樹脂トランスファー成形は2025年にラテンアメリカ自動車用炭素繊維複合材料市場シェアの36.48%を占め、適度なサイクルタイムで塗装対応面を必要とするクラスAボディパネルの優先工法としての地位を確立した。プレス対応熱硬化性ペレットの支援を受けた射出成形は、年間生産量が10万個を超えるバッテリートレイブラケットおよびシートバックインサートの需要を満たし、予測期間(2026年~2031年)においてCAGR 7.61%を達成する軌道にある。ハンドレイアップは装甲車両パネルおよびプロトタイプ生産において一定の地位を維持しているが、メキシコおよびブラジルにおける人件費の上昇がOEMを自動化堆積へと向かわせている。真空注入処理は、圧縮プレスの設備投資なしに50%超の繊維体積分率を達成できるため、大型トラックベッドおよびバス屋根シェルに引き続き適用されている。HexPly M77CSなどの速硬化プリプレグを使用したハイブリッドアプローチは、樹脂注入品質とプレス成形速度を融合させることで従来のプロセス境界を曖昧にしている。

賃金インフレが加速するにつれ、ティア1サプライヤーは統計的プロセス管理を重視し、RTMおよび射出ラインの両方でさらなる自動化を推進している。EV(電気自動車)メーカーがバッテリー熱を放散するコンパクト部品を求めるにつれ、エンジンルーム下部品向け射出成形に関連するラテンアメリカ自動車用炭素繊維複合材料市場規模は着実に拡大すると予測される。RTMは部品フットプリントがほとんどの射出プレスのプラテン面積を超える構造ボディパネルにおいて優位性を維持するが、金属と複合材料のハイブリッドアセンブリが普及するにつれてそのシェアはわずかに低下するだろう。真空注入処理は特にアルゼンチンで技能のボトルネックに直面しており、樹脂フローを管理できる経験豊富な技術者が不足している。全体として、プロセス選択は硬直したカテゴリーからサイクルタイム、設備投資コスト、部品形状のトレードオフのメニューへとシフトしており、地域サプライチェーンの柔軟性を高めている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途タイプ別:ハイブリッド車の普及に伴いパワートレインの成長が構造を上回る

構造アセンブリは2025年にラテンアメリカ自動車用炭素繊維複合材料市場シェアの38.56%を占め、軽量ボディ・イン・ホワイト部品、ルーフモジュール、フロアパネルへの旺盛な需要を反映した。しかしパワートレインコンポーネントは、ピックアップトラックおよびラストマイルバンにハイブリッド車が普及するにつれ、2031年までにCAGR 8.12%でより速く成長するだろう。インテリアは複合材料製シートフレームおよびドアモジュールの採用を続けているが、コスト重視のエントリーレベル車両が数量成長を抑制している。フードやテールゲートなどのエクステリアボディパネルは依然として小さなニッチにとどまっているが、プレミアムブランドにスタイリングの自由度と耐凹み性を提供している。

BYDのセル・トゥ・ボディ設計はバッテリーエンクロージャーと構造骨格を統合し、構造アセンブリとパワートレインコンポーネントを事実上融合させ、高弾性率複合材料トレーへの需要を強化している。ハイブリッドエンジンカバーおよびトランスミッションハウジングに関連するラテンアメリカ自動車用炭素繊維複合材料市場規模は、デュアルパワートレインが本質的に抱える重量ペナルティを複合材料が相殺できるため上昇する見込みである。インテリアの用途は熱可塑性射出部品との価格競争に直面しているが、複合材料製シートフレームの3~5 kgの重量削減は競争力のある燃費向上をもたらす。エクステリアパネルではアルミニウムおよび高強度鋼が代替脅威を提供しているが、複合材料は耐凹み性と複雑な形状において依然として優位に立つ。荷重支持、クラッシュ吸収、熱管理を組み合わせた多機能部品が成熟するにつれ、用途の境界は曖昧になり、車両1台当たりの複合材料含有量全体が増加するだろう。

地域分析

ブラジルは2025年に地域収益の42.73%を生み出した。これはサンパウロ、リオデジャネイロ、ブラジリアにおける自治体向け電気バス調達と、グラフェンナノ複合材料ハブに資金を提供したBRL 2億1,000万(USD 3,761万)のMOVER基金によるものである。BYDの2026年2月の現地化公約は、ブラジルが南米の優先拠点としての地位を確立していることを裏付けており、80%以上が再生可能エネルギーで賄われる電力グリッドを活用して低炭素EVを市場に投入している。年間約200万台の国内乗用車販売量により、サプライヤーはオートクレーブおよびプリプレグへの投資を正当化できるが、通貨変動が輸入前駆体コストを押し上げている。CompoCyclesの実験室規模のリサイクル成功は技術的な準備を示しているが、商業プラントが存在しない現状では、OEMはブラジルの80%以上のリサイクル可能性規則を満たすための適合経路を依然として欠いている。

メキシコはUSMCAのニアショアリングがグアナファトおよびケレタロ周辺のティア1の共同立地を促進するにつれ、2026年から2031年にかけてCAGR 8.05%で拡大し、地域内で最も速い成長を遂げるだろう。Tata AutoCompの排気部品合弁事業は、北米輸出向けハイブリッドプログラムを狙うインド系および欧州系サプライヤーの新たな波を象徴している。2030年の50%ゼロエミッション販売目標と2040年のトラック廃止方針が規制上の牽引力を加えているが、職業訓練能力が資本投入に遅れをとっており、航空宇宙技術者の高コストな再訓練を余儀なくされている。Carbon Revolutionのホイール工場候補地調査は、米国顧客への迅速なアクセスから恩恵を受ける高付加価値複合材料部品に対するメキシコの魅力を浮き彫りにしている。

アルゼンチンおよびその他のラテンアメリカはより小さなシェアを提供しているが、メルコスール域内でのプリフォームの無関税移動から恩恵を受け、複数国にまたがる調達を円滑化している。コルドバで製造されるルノーのニアガラピックアップは、複合材料対応プラットフォームにおけるアルゼンチンの輸出活用力を示している。INTIの材料特性評価サービスは中小企業の研究開発設備投資を削減し、技術普及を改善している。チリの405台の電気バスとコスタリカの2035年ゼロエミッションフリート目標は、バス屋根およびバッテリートレイサプライヤーにニッチ市場を開いている。これらの小規模市場は単独での前駆体プラントを支えることはできないが、地域貿易協定により部品プーリングが可能となり、ラテンアメリカ自動車用炭素繊維複合材料市場全体の稼働率を向上させている。

競合状況

ラテンアメリカ自動車用炭素繊維複合材料市場は適度に集約されている。認証は参入障壁として機能しており、ISO 9001およびIATF 16949は堅牢なトレーサビリティを持つ既存プレーヤーに有利に働くが、契約製造モデルにより新興企業は大規模な設備投資なしに適合能力へのアクセスが可能となっている。商用車の機会、すなわちピックアップベッド、デリバリーバン屋根、バス構造体には確立されたサプライヤーが存在せず、真空注入のノウハウを持つ地域製造業者がシェアを獲得できる余地がある。したがって、ラテンアメリカ自動車用炭素繊維複合材料市場の複数のニッチにわたって競争の激しさが高まっている。

ラテンアメリカ自動車用炭素繊維複合材料産業リーダー

Mitsubishi Chemical Carbon Fiber and Composites, Inc.

Hexcel Corporation

SGL Carbon

TORAY INDUSTRIES, INC.

TEIJIN LIMITED

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Hexcel Corporationは、JEC World 2026において最新の軽量複合材料ソリューションを展示すると発表した。同社ブースの目玉となるのは、高品質な炭素繊維外観面向けに設計された速硬化エポキシプリプレグであるHexPly M949を中心とした軽量材料ソリューションの数々である。この製品はグローバル(ラテンアメリカを含む)自動車セクターに特化して開発されている。

- 2026年2月:Cabot CorporationはMexico Carbon Manufacturing S.A. de C.V.(MXCB)を買収した。この動きにより、Cabot Corporationは補強用炭素製品を供給してきたBridgestoneとの関係を強化した。メキシコのアルタミラにあるCabotの現在の施設に近接して位置するMXCBは、生産能力を増強し、補強用炭素製品の品揃えを拡大した。

ラテンアメリカ自動車用炭素繊維複合材料市場レポートの調査範囲

自動車用炭素繊維強化プラスチック(CFRP)は、強力な炭素繊維をポリマーマトリックス(通常はエポキシ樹脂)に埋め込んで製造された高強度・軽量材料である。鋼材やアルミニウムと比較して優れた比剛性を提供し、燃費、加速性能、操縦安定性を向上させる。これらの複合材料は、ボディパネル、シャシー部品、EV(電気自動車)バッテリー構造への使用が増加している。

ラテンアメリカ自動車用炭素繊維複合材料市場レポートは、生産タイプ、用途タイプ、地域別に区分されている。生産タイプ別では、市場はハンドレイアップ、樹脂トランスファー成形、真空注入処理、射出成形に区分される。用途タイプ別では、市場は構造アセンブリ、パワートレインコンポーネント、インテリア、エクステリアに区分される。地域別では、市場はブラジル、メキシコ、アルゼンチン、その他のラテンアメリカに区分される。市場規模および予測は金額ベース(米ドル)で提供される。

| ハンドレイアップ |

| 樹脂トランスファー成形 |

| 真空注入処理 |

| 射出成形 |

| 構造アセンブリ |

| パワートレインコンポーネント |

| インテリア |

| エクステリア |

| ブラジル |

| メキシコ |

| アルゼンチン |

| その他のラテンアメリカ |

| 生産タイプ別 | ハンドレイアップ |

| 樹脂トランスファー成形 | |

| 真空注入処理 | |

| 射出成形 | |

| 用途タイプ別 | 構造アセンブリ |

| パワートレインコンポーネント | |

| インテリア | |

| エクステリア | |

| 地域別 | ブラジル |

| メキシコ | |

| アルゼンチン | |

| その他のラテンアメリカ |

レポートで回答される主要な質問

ラテンアメリカ自動車用炭素繊維複合材料市場の2031年における予測値はいくらか?

ラテンアメリカ自動車用炭素繊維複合材料市場は2031年までにUSD 19億9,000万に達すると予測されており、2026年から2031年にかけてCAGR 7.21%を反映している。

ラテンアメリカで現在最も採用が進んでいる生産プロセスはどれか?

樹脂トランスファー成形は2025年に36.48%の市場シェアを占めており、自動車のサイクルタイムでクラスAエクステリアパネルを提供できる能力によるものである。

パワートレインコンポーネントが最も成長の速い用途セグメントである理由は何か?

ハイブリッドアーキテクチャは重量を増加させるため、OEMは炭素繊維製エンジンカバー、トランスミッションハウジング、ドライブシャフトを採用するようになり、2031年までにCAGR 8.12%を牽引している。

ブラジルのMOVERインセンティブはサプライヤーの意思決定にどのような影響を与えるか?

MOVERは税制優遇を国内コンテンツおよびフリートの低排出量と連動させており、繊維メーカーおよびティア1企業がブラジル国内に前駆体および複合材料工場を建設することを促している。

地域における複合材料リサイクルの主な障壁は何か?

ラテンアメリカには商業規模の施設が存在せず、ブラジルの唯一のパイロット施設は月間100 kg未満で稼働しており、車両廃棄時の量をはるかに下回っている。

最終更新日: