医薬品用プラスチックボトル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

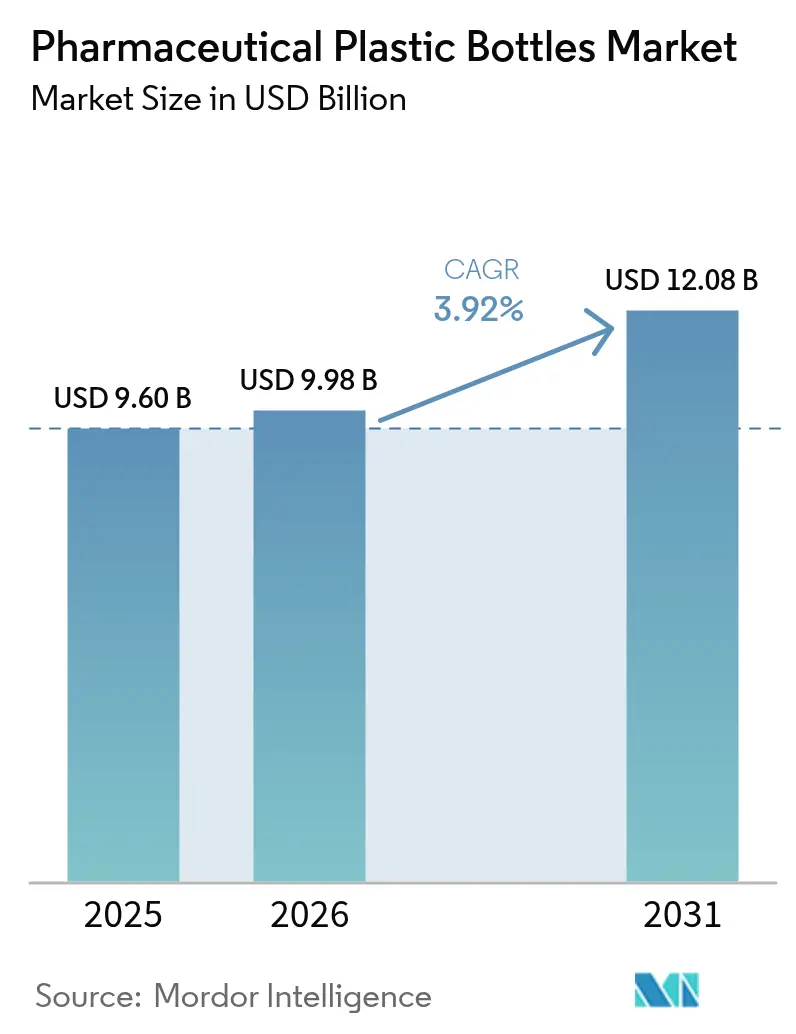

| 市場規模 (2026) | 9.98 十億米ドル |

| 市場規模 (2031) | 12.08 十億米ドル |

| 成長率 (2026 - 2031) | 3.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品用プラスチックボトル市場分析

2026年における医薬品用プラスチックボトル市場規模は98億米ドルと推定されており、2025年の96億米ドルから成長し、2031年には120億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.92%で成長します。バイオロジクス量の増加が成長を下支えしており、世界的なシリアライゼーション規制の強化、ならびにFDA 16 CFR 1700要件を満たす小児安全性と高齢者への使いやすさを兼ね備えたクロージャーの普及拡大も成長要因となっています。[1]FDA、「小児安全包装要件」、連邦規則集、fda.gov 特に米国薬局方(USP)およびFDA純度基準を満たす化学的リサイクルPETに代表される樹脂イノベーションは、プレミアム液体製剤向けの新たな機会を創出しています。一方、欧州の使い捨てプラスチック課税およびポリマー原料価格の変動がコスト圧力を高め、生産者に対して材料効率の向上とクローズドループサプライチェーンへの移行を促しています。2025年4月のAmcor・Berry Global合併により6億5,000万米ドルの相乗効果が見込まれ、医薬品用プラスチックボトル市場における新たな規模の基準が生まれ、業界再編が加速しています。

主要レポートのポイント

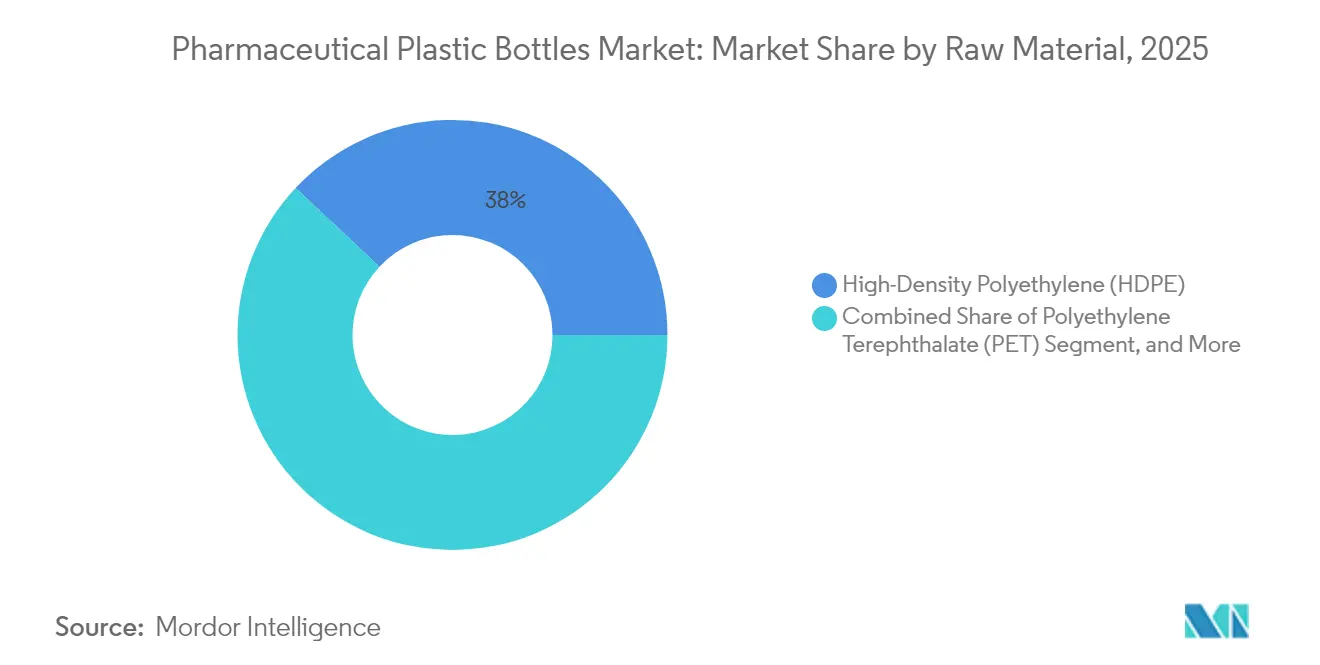

- 原材料別では、2025年にHDPEが38.02%のシェアでトップ。PETは2031年にかけてCAGR 5.28%で拡大する見込みです。

- ボトルタイプ別では、2025年に固形経口容器が売上シェア41.88%を占め、ナザルスプレーボトルは2031年にかけてCAGR 5.44%で成長すると予測されています。

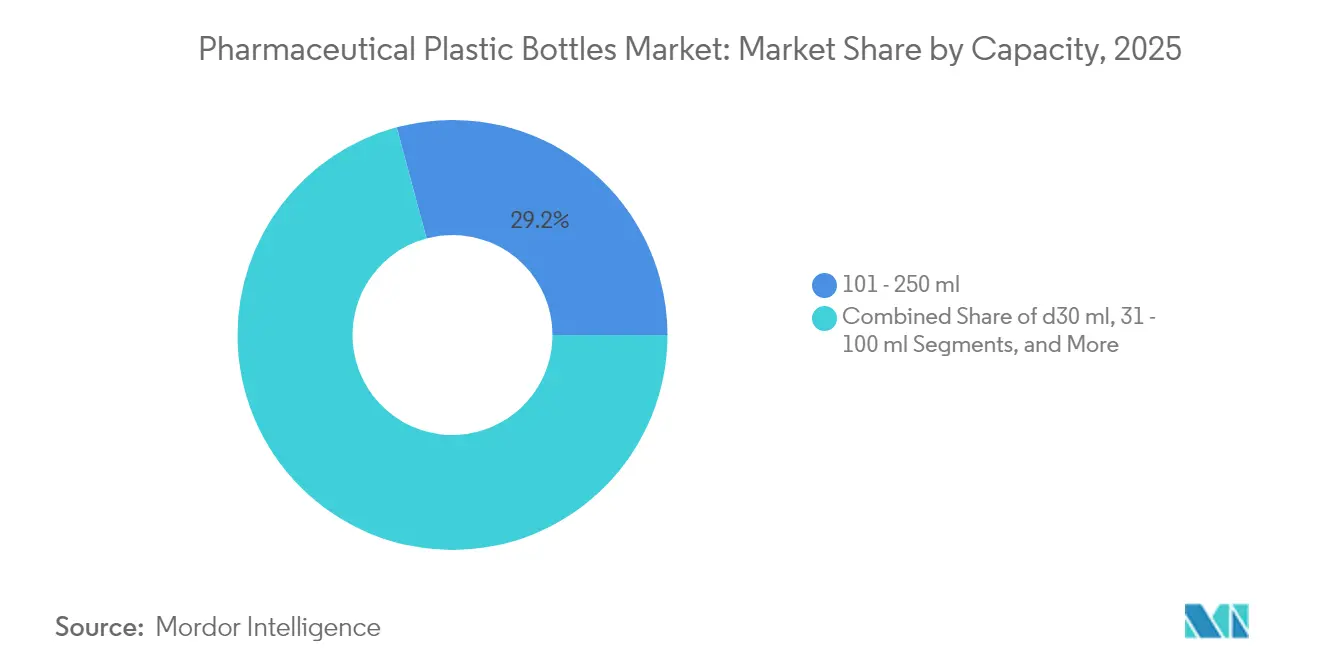

- 容量別では、101~250mlレンジが2025年の医薬品用プラスチックボトル市場シェアの29.18%を占め、30ml以下のフォーマットは2026年から2031年にかけてCAGR 5.05%で上昇する見込みです。

- エンドユーザー別では、2025年に後発医薬品メーカーが医薬品用プラスチックボトル市場規模の33.92%シェアを保有し、CDMOは2031年にかけてCAGR 6.18%で最速成長が見込まれます。

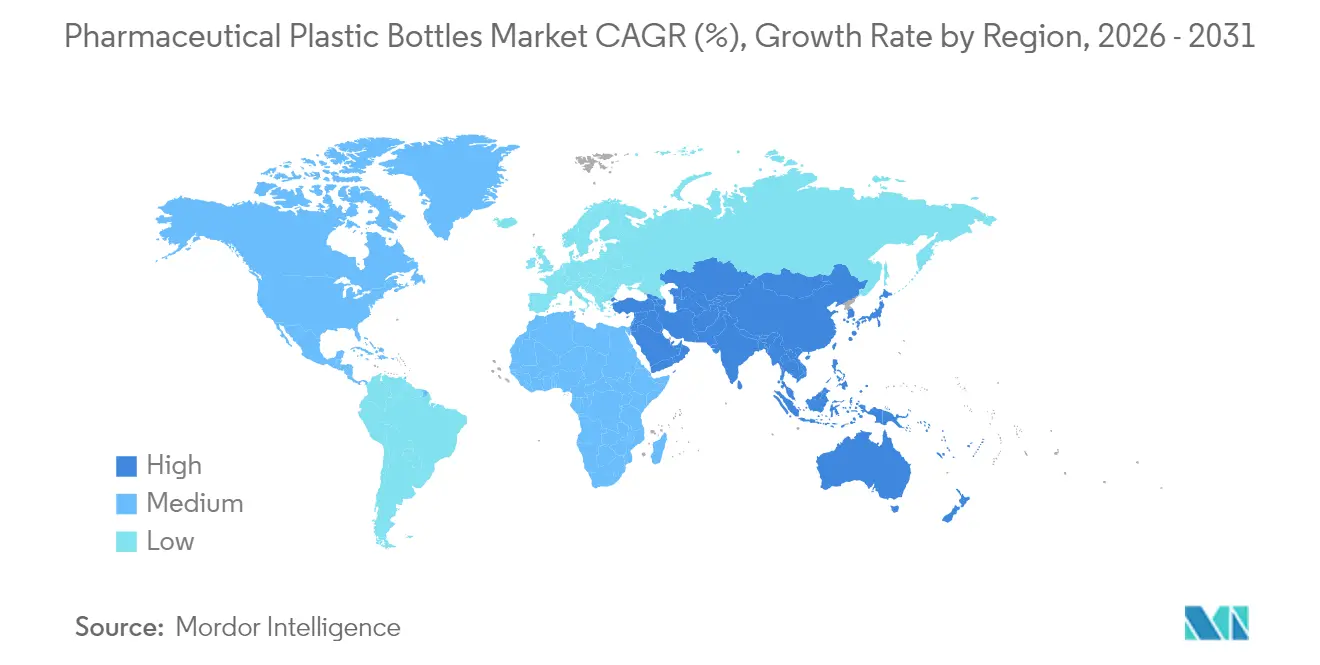

- 地域別では、2025年に北米が39.55%シェアでトップ。アジア太平洋地域は予測期間においてCAGR 7.05%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医薬品用プラスチックボトル市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 小児安全性・高齢者対応クロージャー | +0.8% | 世界全体、特に北米およびEUで強い影響 | 中期(2~4年) |

| 液体バイオロジクスのスケールアップ | +1.2% | 世界全体、先進国市場に集中 | 長期(4年以上) |

| 個別化在宅ケアレジメン | +0.6% | 北米およびEU、アジア太平洋地域に拡大中 | 中期(2~4年) |

| 米国における医薬品製造の国内回帰 | +0.4% | 北米、世界全体への波及 | 長期(4年以上) |

| 新興市場におけるシリアライゼーション | +0.7% | アジア太平洋地域が中核、中南米およびMEA | 短期(2年以内) |

| 化学的リサイクルグレードPET | +0.5% | EUが先導、北米およびアジア太平洋地域へ普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小児安全性・高齢者対応クロージャーへの移行加速

平均寿命の上昇と規制の精緻化により、クロージャー設計の優先事項が再定義されています。FDAは現在、小児安全性と高齢者アクセシビリティの両方を試験しており、サプライヤーはトルクバランス機構と新しいグリップジオメトリの開発を求められています。AptarGroupの2ステップ式プッシュターンキャップはエルゴノミクスを重視した安全性への転換を象徴しており、2050年までに65歳以上の世界人口が2倍になるにつれ普及が加速しています。このデュアルファンクションシステムに投資する生産者は、米国および欧州連合の大手製薬企業にとってコンプライアンスが調達の前提条件となっているため、医薬品用プラスチックボトル市場において優位性を獲得しています。

バイオロジクスおよびスペシャルティ医薬品(液体)の急速なスケールアップ

液体バイオロジクスには高バリア・低溶出性包装が必要です。酸素スカベンジャーでコーティングされたPETボトルおよびクラスVI準拠HDPEコンテナは現在、デリケートな製剤を保護し、一部のモノクローナル抗体については室温保存を可能にしています。ISO 14644-1を満たすクリーンルームでのボトル製造は業界標準となっており、GerresheimerおよびStevanato Groupが発表した設備拡張はビジネスチャンスを裏付けています。バイオシミラー参入者が治療コストを引き下げるにつれ、より多くの治療薬がバイアルから経口・鼻腔内フォーマットに移行し、医薬品用プラスチックボトル市場のアドレッサブルベースが拡大しています。

個別化在宅ケア投薬レジメンの台頭

支払者および医療提供者は慢性疾患やスペシャルティ治療を在宅に移行しており、小型でデジタル機能を備えたボトルの需要を喚起しています。CurifyLabsなどのスタートアップはNFCタグを組み込み、臨床医向けにクラウドダッシュボードへ投薬データを送信しています。これらのスマートコンテナはシリアライゼーション規制に適合し、アドヒアランスに関するフィードバックループを完結させます。オンデマンドかつバッチサイズ1の生産ニーズが高まり、包装ベンダーは迅速な金型作製に3Dプリンティングを採用しつつあり、大量汎用品ラインにはない柔軟性が生まれています。

米国における医薬品製造の国内回帰

ワシントンの産業政策は国内包装業者に新たなライン稼働時間をもたらしています。イーライリリーの21億米ドルの設備拡張は、地元樹脂調達と短いサプライチェーンを優先する新たな産業集積を形成しています。国内労働コストは高いものの、工場に近い納品により在庫日数を最小化し、コンプライアンス監視を強化しています。その結果、cGMPパート210~211基準の認証を取得した北米のコンバーターが長期契約を獲得し、医薬品用プラスチックボトル市場の地域集中を強化しています。

阻害要因のインパクト分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 欧州の使い捨てプラスチック課税 | -0.9% | EU中心、政策波及効果あり | 短期(2年以内) |

| 注射剤向けガラスからポリマーへの転換逆転 | -0.6% | 世界全体、プレミアムバイオロジクス | 中期(2~4年) |

| 原油由来原料価格の変動 | -0.7% | 世界全体、地域差あり | 短期(2年以内) |

| 医薬品グレードのリサイクル原料の供給不足 | -0.4% | 世界全体、EUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州における厳格な使い捨てプラスチック課税

ドイツは現在、使い捨てプラスチック包装1kgあたり0.80ユーロの課税を実施しており、イタリアおよびスペインも同様の制度を採用しています。これによりボトル単位コストに約3~5%が上乗せされ、1パックあたり僅差で競争する後発医薬品包装業者の利益率が圧迫されます。競争力を維持するため、コンバーターは肉厚の削減、バイオベースポリエチレンへの代替、リサイクル業者との閉ループ供給契約の認証を進めています。しかし、化学的リサイクルが本格化するまでは価格面の逆風が欧州全体の医薬品用プラスチックボトル市場を抑制し続けるでしょう。

原油由来ポリマー原料価格の変動

プロピレンのスポット価格は、地政学的リスクが精製フローを混乱させた2024年に15~20%変動しました。[2]米国エネルギー情報局、「石油・その他液体データ」、eia.gov 複数年にわたるボトル供給契約と厳格な変更管理により、コンバーターは処方を迅速に変更できません。大手企業は先物契約で樹脂をヘッジしており、中小企業は利益率の低下を甘受するか撤退を余儀なくされています。その結果として起きている業界再編は、医薬品用プラスチックボトル市場における樹脂購買力を集約しコスト構造を安定させたAmcor・Berry統合に象徴されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:PETの台頭がHDPEの優位性に挑戦

2025年にHDPEは医薬品用プラスチックボトル市場売上の38.02%を占め、固形経口薬向けの優れた防湿性と低コストを基盤としています。HDPE包装の医薬品用プラスチックボトル市場規模はその年に約36億5,000万米ドルでした。生産者は既存の高速押出ブロー成形ラインを活用することで、後発医薬品メーカーが100mlボトルあたり0.05米ドル未満という価格帯を実現しています。しかし、2031年にかけてPETがCAGR 5.28%を記録する見込みであり、段階的な主役交代が示唆されています。化学的リサイクルはバイオロジクスおよび小児製剤を審査する規制当局を安心させる準バージン品質の透明性を提供しており、PETと酸素スカベンジャーコーティングの親和性は貯蔵可能期限を延長します。大手コンバーターはシャトルラインを2段階ISBM(射出延伸ブロー成形)に転換し、高価値液体分野での医薬品用プラスチックボトル市場シェアを獲得しています。PETのさらなる成長は、各リサイクル原料流についてFDAの「異議なし通知書」を確保することに依存していますが、このプロセスは中堅サプライヤーには依然として煩雑と見なされています。

予測期間を通じて、PPは化学的耐性と蒸気滅菌耐性を必要とするクロージャーシステムにおけるニッチを守り続け、LDPEは量の成長は緩慢であるものの点眼薬ブランドのスクイーズチップ用途での存在感を維持するでしょう。USP<665>プラスチックシステムへの業界の転換は溶出物試験の範囲を拡大し、樹脂メーカーに添加剤パッケージの改良を義務付けています。この進化はHDPEの優位性を緩やかに低下させつつも、用途適合性がコストのみを凌駕するマルチマテリアル均衡を強化し、医薬品用プラスチックボトル市場内でバランスの取れた競争環境を持続させるでしょう。

注記: 各セグメントのシェア詳細はレポートご購入後にご確認いただけます

ボトルタイプ別:固形経口容器が依然トップ、ナザルスプレーシステムが急成長

固形経口容器は2025年売上の41.88%を占め、慢性疾患治療における錠剤・カプセルの継続的な優勢を反映しています。これらのコンテナに関連する医薬品用プラスチックボトル市場規模は40億2,000万米ドルに達しました。標準化された40ドラムおよび100ドラムフォーマットは高速充填ラインで効率的に稼働し、ビジョンベースの検査に容易に統合されます。一方、CAGR 5.44%成長が予測されるナザルスプレーボトルは成長見通しを再定義しています。AptarのFDA承認済みneffy(ネフィー)エピネフリンスプレーは、自動注射器から鼻腔内デリバリーへのより広範な移行を示しています。デバイスは厳格な寸法公差とAPFのFuturityのような金属フリーポンプを必要とし、経口ボトルと比較して平均販売価格(ASP)を4倍に引き上げます。液体シロップおよびオーラルケアリンスボトルは、咳・風邪や歯科衛生セグメントに支えられ緩やかな成長を維持していますが、砂糖削減トレンドにさらされています。

ナザルアクチュエーターのクリーンルーム組み立てを習得したメーカーはバリューチェーンでのシェアを拡大し、利益率を守ります。この専門化は参入障壁を高め、臨床的性能とデバイス精度が最低コスト供給を上回るセグメントにおける価格規律を支え、医薬品用プラスチックボトル市場全体の収益性に影響を与えています。

容量別:中容量フォーマットが優位、マイクロ投与量が勢いを増す

2025年の出荷量において101~250mlが29.18%を占め、標準的な処方箋の量および小児用抗生物質の適切な包装容量を反映しています。しかし、精密腫瘍学および希少疾患治療薬の投与量が縮小するにつれ、30ml以下のセグメントがCAGR 5.05%で急成長しています。マイクロチップ組み込みのスマートキャップはこれらの小型ボトルに容易に適合し、在宅ケアモデルと整合しています。250ml超のフォーマットは施設系薬局および長期ケア施設に対応していますが、単位用量規制が病院を検証済みの個別患者パックへ誘導しており、上昇余地を制限しています。

個別化治療が普及するにつれ、需要予測は1時間以内にキャビティを切り替えられるアジャイルなブロー・フィル・シール(BFS)プラットフォームを優遇し、はるかに少ないロット量での経済性を支えます。多数のマイクロ投与量SKUにわたって金型変更コストを分散できるサプライヤーが、医薬品用プラスチックボトル市場の最速成長セグメントを獲得するでしょう。

注記: 各セグメントのシェア詳細はレポートご購入後にご確認いただけます

エンドユーザー別:後発医薬品が数量を提供、CDMOが速度を提供

後発医薬品メーカーは2025年のボトル消費量の33.92%を占め、医薬品用プラスチックボトル市場規模に換算すると約32億6,000万米ドルに相当します。コスト確実性を重視する2年間のマスターサービス契約の下、汎用化されたHDPEおよびPPフォーマットを調達しています。CDMOは現時点では規模が小さいものの、CAGR 6.18%で急速に拡大しています。少量・高混合のバイオロジクスを管理し、従来の高キャビティ金型ではなくフレックスセル成形アイランドを採用するそのプロファイルにより、30~40%高い利益率を実現しています。PCI Pharmaによる最近のデジタルシリアライゼーションスイートへの拡張は、委託包装の流入を取り込む体制を整えています。一方、ブランド医薬品メーカーは改ざん防止の美観を優先し、薬品マスターファイルで承認された専用着色剤を指定することが多く、これは長期的なベンダー関係を固定化しますが、年間数量は控えめです。

複雑性とコンプライアンス負荷の高まりは、監査済みのグローバルフットプリントを持つ一部のTier-1サプライヤーを優遇し、エンドユーザーセグメントがより少数の信頼できるパートナーに収束することで、医薬品用プラスチックボトル産業における集中度が緩やかに高まっています。

地域分析

北米は2025年に39.55%のシェアで医薬品用プラスチックボトル市場をリードしており、定着した製造基盤、厳格な規制、および国内回帰を促す連邦インセンティブが寄与しています。米国FDAの厳格な承認プロセスは事実上、低仕様の輸入品を排除し、国内cGMP施設を優遇しています。カナダのスペシャルティ充填業者とメキシコのコスト効率の高い成形工場が補完的な役割を果たし、USMCA回廊ロジスティクスを活用した迅速なターンアラウンド配送を実現しています。

アジア太平洋地域はCAGR 7.05%が予測されており、医薬品用プラスチックボトル市場の加速エンジンです。中国の必須医薬品目録(国家基本医薬品リスト)の拡充により液体抗生物質の生産が増大する一方、インドの後発医薬品大国としての地位がHDPEボトル使用量を押し上げています。ASEAN諸国は医薬品製品作業部会の下でGMP基準を調和させ、域内の委託包装を促進しています。日本と韓国は量規模では小さいものの、高精度の鼻腔内デバイスとスマートクロージャーで世界をリードし、概念実証需要のグローバルエビデンスを提供しています。

欧州は依然として重要な市場ですが、コスト面での課題を抱えています。ドイツ、イタリア、スペインで課されるプラスチック税はマージンを圧迫する一方、化学的リサイクルPETの早期普及を後押ししています。ブレグジット後の英国は二重規制体制への対応を余儀なくされ、並行した規制申請が必要となり管理コストが増大しています。特にポーランドやハンガリーの東欧コンバーターは、低い人件費とEU全域の品質認証を武器に西欧のCDMOを誘致しており、医薬品用プラスチックボトル市場内での競争力を維持しています。

南米の勢いはブラジルのANVISA(国家衛生監督庁)による義務的シリアライゼーションが中心であり、充填・包装ラインへの設備投資を促進しています。中東・アフリカは新興ながら需要が高まっており、サウジアラビアのビジョン2030国産化アジェンダは無菌包装パークへの補助金を提供し輸入依存の解消を目指しています。これらの新興地域は総じて、成熟市場の飽和に直面するグローバルベンダーにとって分散ヘッジとなっています。

競合状況

今日の医薬品用プラスチックボトル市場は適度な断片化が特徴ですが、業界再編の鼓動はより大きくなっています。2025年4月のAmcorによるBerry Global買収は、比類のない樹脂購買力とマルチテクノロジー能力を持つ売上高240億米ドルの巨大企業を生み出しました。相乗効果は6億5,000万米ドルを目標としており、その多くは250以上の工場にわたるネットワーク最適化から生まれます。Gerresheimerなどの競合他社は欧州のPETリサイクルプロジェクトを加速する一方、素材リスクヘッジとしてガラスのリーダーシップを強化しています。AptarGroupはneffy鼻腔内スプレー部品のFDA承認後、医薬品部門が2桁成長を記録し、特許取得済みデュアルファンクションクロージャーの参入障壁を高めています。

現在、熾烈な差別化は3つのベクトルに基づいています:シリアライゼーション対応、リサイクル原料統合、そしてデバイスレベルのイノベーションです。IoTセンサーを統合するスタートアップはスマートパックのニッチを占有し、迅速な市場参入のためCDMOと提携しています。一方、2Dマトリックスコーディングのアップグレードへの投資資本を欠く中小地域のブロー成形業者は買収または撤退に直面しています。2024年に知的財産の出願件数は12%増加し、バリア層化学と改ざん防止インジケーターが主導しており、純粋なコモディティボトルから機能豊富なソリューションへの転換を強調しています。医薬品用プラスチックボトル産業はこうして規模と科学が収束する寡占体制へと移行しつつあります。

医薬品用プラスチックボトル産業リーダー

Amcor plc

Gerresheimer AG

AptarGroup, Inc. (Aptar Pharma)

O.Berk Company LLC

Alpha Packaging, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AmcorがBerry Globalとの合併を完了し、6億5,000万米ドルの相乗効果と幅広いマルチマテリアルフットプリントを獲得。

- 2025年3月:AptarGroupがneffy鼻腔内スプレーシステムのFDA承認を取得し、新たなエピネフリン投与経路を開拓。

- 2025年2月:Gerresheimerが欧州の医薬品グレードPETおよびHDPE生産能力拡大に5,000万ユーロ(5,350万米ドル)を投資。

- 2025年1月:Alpha PackagingがアジアPacific地域での医薬品ボトルプレゼンス強化を目的にPro-Pac Packagingを8,500万米ドルで買収。

世界の医薬品用プラスチックボトル市場レポート範囲

プラスチックボトルは軽量で取り扱いやすいため、その採用が拡大しています。メーカーは生産コストの低さと多様なイノベーションの可能性からプラスチックボトルの使用を優先しています。医薬品産業での使用を前提としているため、環境問題および有害な影響を考慮して製造されます。医薬品用プラスチックボトル市場は、原材料別(ポリエチレンテレフタレート、ポリプロピレン、低密度ポリエチレン、高密度ポリエチレン)、タイプ別(固形容器、ドロッパーボトル、ナザルスプレーボトル、液体ボトル、オーラルケア)、地域別にセグメント化されています。

| ポリエチレンテレフタレート(PET) |

| 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) |

| ポリプロピレン(PP) |

| その他の原材料 |

| 固形経口容器 |

| ドロッパーボトル |

| ナザルスプレーボトル |

| 液体シロップボトル |

| オーラルケアリンスボトル |

| 30ml以下 |

| 31~100ml |

| 101~250ml |

| 251~500ml |

| 500ml超 |

| ブランド医薬品メーカー |

| 後発医薬品メーカー |

| 医薬品受託開発製造機関(CDMO) |

| 一般用医薬品(OTC)製品企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

| 原材料別 | ポリエチレンテレフタレート(PET) | ||

| 高密度ポリエチレン(HDPE) | |||

| 低密度ポリエチレン(LDPE) | |||

| ポリプロピレン(PP) | |||

| その他の原材料 | |||

| ボトルタイプ別 | 固形経口容器 | ||

| ドロッパーボトル | |||

| ナザルスプレーボトル | |||

| 液体シロップボトル | |||

| オーラルケアリンスボトル | |||

| 容量別 | 30ml以下 | ||

| 31~100ml | |||

| 101~250ml | |||

| 251~500ml | |||

| 500ml超 | |||

| エンドユーザー別 | ブランド医薬品メーカー | ||

| 後発医薬品メーカー | |||

| 医薬品受託開発製造機関(CDMO) | |||

| 一般用医薬品(OTC)製品企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| アジア太平洋地域その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

医薬品用プラスチックボトル市場の現在の市場規模は?

医薬品用プラスチックボトル市場規模は2026年に98億米ドルです。

医薬品ボトル生産における主要素材は何ですか?

HDPEが2025年に38.02%で最大シェアを保有しています。

医薬品用プラスチックボトルで最も急成長している地域はどこですか?

アジア太平洋地域が2031年にかけてCAGR 7.05%で成長しています。

ナザルスプレーボトルが注目される理由は何ですか?

鼻腔内デリバリーは速やかな効果発現と良好なアドヒアランスをもたらし、ナザルスプレーボトルのCAGR 5.44%に繋がっています。

持続可能性規制はボトル設計にどのような影響を与えていますか?

欧州のプラスチック税およびFDA純度基準が、化学的リサイクルPETと軽量化フォーマットの採用を促進しています。

Amcor・Berry Global合併はどのような影響をもたらしましたか?

この取引により6億5,000万米ドルの相乗効果が見込まれる包装リーダーが誕生し、競争力学が再編されました。

最終更新日: