アジア太平洋プラスチックボトル・容器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 29.56 十億米ドル |

| 市場規模 (2030) | 36.87 十億米ドル |

| 成長率 (2025 - 2030) | 4.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋プラスチックボトル・容器市場分析

アジア太平洋プラスチックボトル・容器市場規模は2025年に290億5,600万米ドルとなり、2030年までに368億7,000万米ドルへと拡大し、CAGRは4.52%で推移する見込みです。中間層の拡大、急速なEコマースの普及、リサイクル素材採用を奨励する政府政策がその勢いを支えています。飲料メーカーは引き続き軽量PETを好み、医薬品充填業者は精密成形PPへの移行を進め、ブランドオーナーは2030年の持続可能性目標達成に向けてリフィル(詰め替え)形式に投資しています。一方、原油価格変動に連動した樹脂価格の変動は、加工業者にrPETやHDPEリサイクル原料の活用を通じた原材料リスクのヘッジを促しています。地域の企業もAI活用ビジョンシステムで工場のデジタル化を進め、スクラップ率の削減に取り組んでおり、コスト効率とカーボン削減目標の両立を図っています。

レポートの主要ポイント

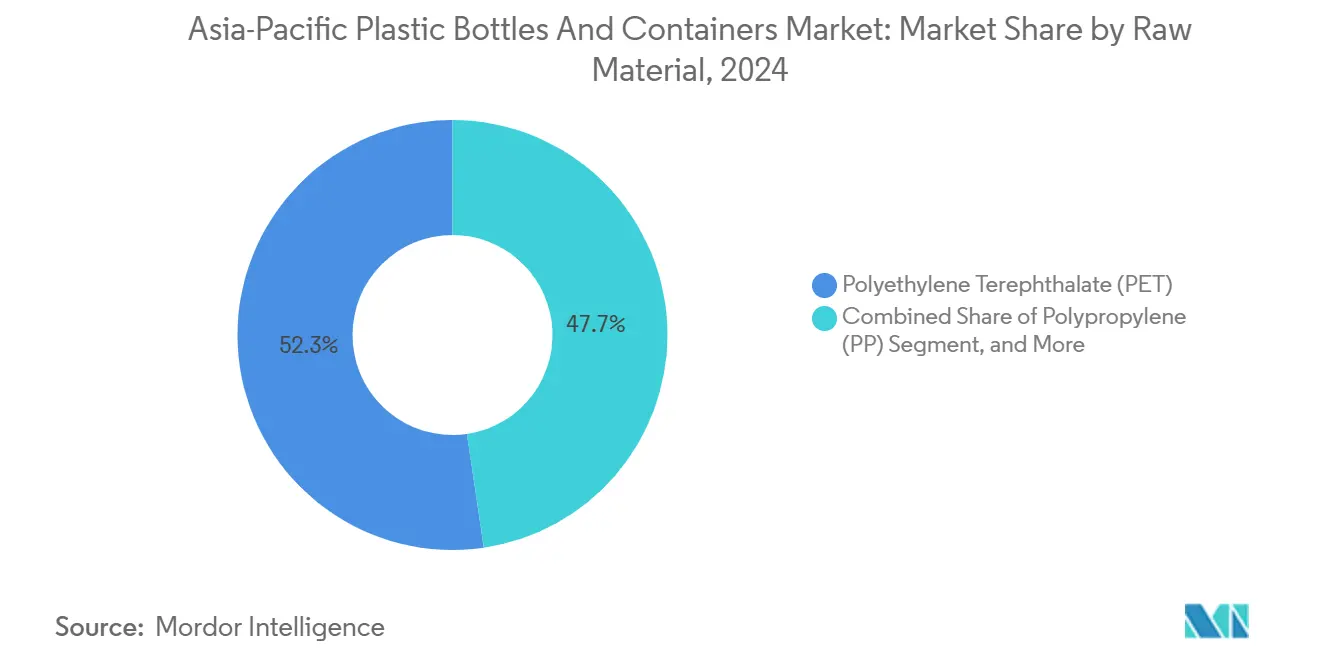

- 原材料別では、PETが2024年のアジア太平洋プラスチックボトル・容器市場シェアの52.32%を占め、PPは2030年までのCAGRが5.11%で拡大する見込みです。

- 包装タイプ別では、ボトルが2024年のアジア太平洋プラスチックボトル・容器市場規模の48.32%を占め、アンプル・バイアルが2030年までCAGR 6.64%で最も速い成長が見込まれています。

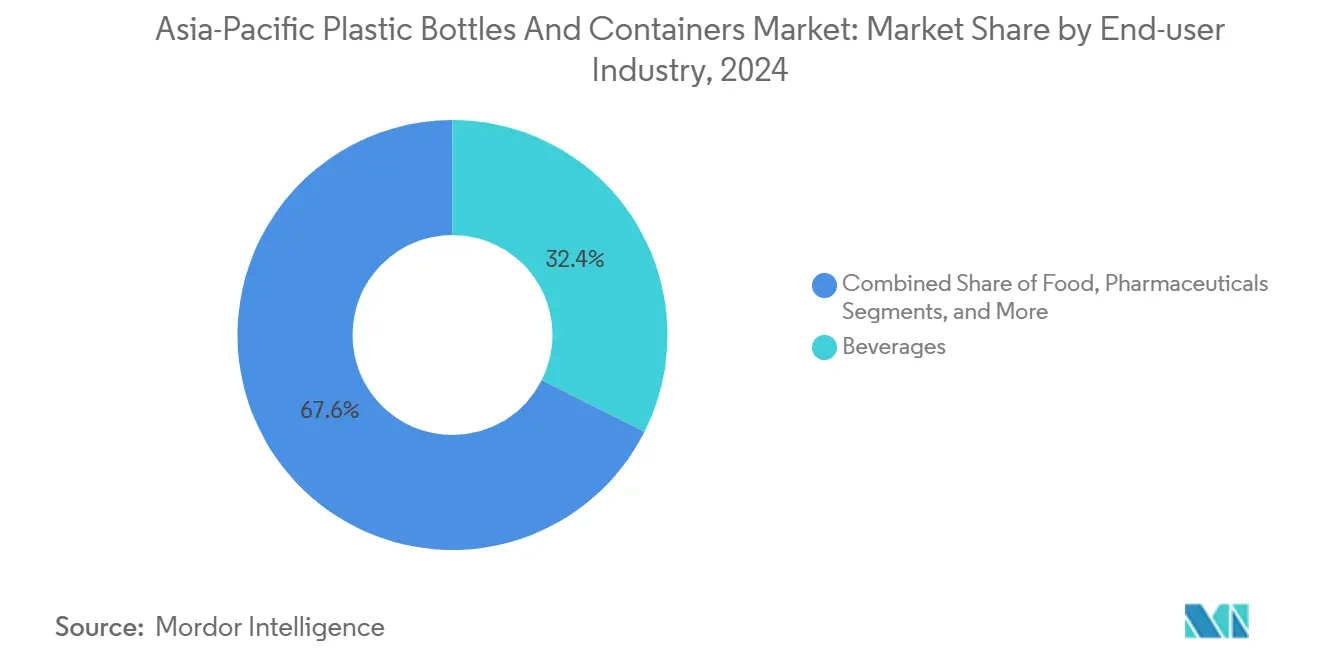

- エンドユーザー別では、飲料が2024年のアジア太平洋プラスチックボトル・容器市場シェアの32.43%を占め、医薬品は同期間にCAGR 5.84%で加速する見込みです。

- 製造技術別では、射出延伸ブロー成形(ISBM)が2024年に29.89%の収益シェアで主導しており、射出ブロー成形(IBM)は2030年までのCAGR 5.22%で最も高い成長を記録しています。

- 国別では、中国が2024年のアジア太平洋プラスチックボトル・容器市場規模の22.67%を占め、インドは2025年から2030年にかけてCAGR 6.12%で最も速い成長を示しています。

アジア太平洋プラスチックボトル・容器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量かつリサイクル可能な包装の採用 | +0.8% | 日本、韓国、地域への波及 | 中期(2〜4年) |

| 乳製品飲料における無菌PET需要の増加 | +0.6% | 中国、インド、ASEAN | 短期(2年以内) |

| Eコマース食料品フルフィルメントの拡大 | +0.9% | 中国・インドの都市部 | 短期(2年以内) |

| 日本のrPET含有率の法的義務化 | +0.4% | 日本 | 中期(2〜4年) |

| 100%リフィル形式に向けたブランド誓約 | +0.5% | 地域全体の多国籍ブランド | 長期(4年以上) |

| ブロー成形品質管理におけるAI・IoTの活用 | +0.3% | 中国、タイ、マレーシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軽量かつリサイクル可能な包装への移行加速

アジア太平洋プラスチックボトル・容器市場の加工業者は、2024年に1トン当たり1,145〜1,205米ドルで変動したHDPEのスポット価格を相殺するために樹脂使用量を削減しました。ALPLAは地域のリサイクル能力を70万トンに倍増させることで対応し、100% rPETを使用した新たな薄肉容器の製造を可能にしました。[1]ALPLA Group、「企業ファクト&フィギュア」、alpla.comブランドオーナーはパック重量の軽減による輸送コストの削減メリットを得る一方、規制当局は軽量化を完全な循環型経済への中間ステップとして評価しています。高度なシミュレーションソフトウェアにより、肉厚分布の最適化と設計サイクルの短縮が実現し、バージン樹脂価格が急騰した場合でも加工業者の利益率維持を支援しています。

乳製品・機能性飲料向け無菌PETボトル需要の増加

常温保存が可能な乳飲料は、冷蔵なしで栄養素を保護する多層バリア技術の採用により、カートンからPETへのシフトが進んでいます。SIGは2025年2月にインドに9,000万ユーロの無菌包装工場を稼働させ、年間400億パックの生産能力を追加して地元の乳業メーカーに供給しています。温暖な気候でも長距離流通が可能となり、軽量PETによってガラスと比較して物流コストが最大35%削減されます。急速な転換は、改ざん防止機能と酸素吸収機能を備えた特殊クロージャーの需要も高め、クロージャーサプライヤーに新たな収益をもたらしています。

Eコマース食料品フルフィルメントセンターの急速な拡大

オンライン食料品業者は、自動ピッキングラインに耐えられながらも材料廃棄を最小化する容器を必要としています。AIによるサイジングアルゴリズムが過剰包装を削減し、1注文当たりの平均プラスチック使用量を10%削減するとともに、破損率を低下させています。AmazonのロボットソーテーションテクノロジーへのUSD 770万ドルの投資は、リサイクルフローを円滑に通過する単一素材パックへの需要を示しています。この動向により、加工業者はロボットグリッパーと適合する剛性形状のPETおよびHDPEボトルを設計し、在庫精度のためのスキャン可能なQRコードを印刷することが求められています。

日本の容器包装リサイクル法に基づくrPET含有率の義務化

法律により、日本の飲料ボトラーは2025年には最低10%、2030年までに25%のリサイクル素材含有率を義務付けられており、食品グレードのrPETフレークへの安定した需要が創出されています。東レとSKケミカルズは複数年にわたる原料供給契約を締結し、地域のリサイクル投資は2024年以降2億5,000万米ドルを超えています。余剰の高品質フレークが日本へ流入することで周辺国も恩恵を受け、価格が上昇してASEAN全体の回収経済性が改善しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ASEANにおける使い捨てプラスチック禁止 | −0.7% | タイ、マレーシア、インドネシア、フィリピン | 短期(2年以内) |

| バージン樹脂の価格変動 | −0.5% | 輸入依存型経済 | 短期(2年以内) |

| 食品グレードのrPETフレークの供給不足 | −0.4% | 中国、インド、日本 | 中期(2〜4年) |

| アルミニウムおよび紙への消費者シフト | −0.3% | 日本・オーストラリアのプレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ASEANにおける使い捨てプラスチック禁止

タイの特定プラスチック包材に対する段階的禁止令と、マレーシアの廃棄物輸入規制の強化により、加工業者は製品ポートフォリオの再設計または棚スペースの喪失を迫られています。コンプライアンス対応期間の短さは金型費用を高め、地域調達戦略を複雑にしています。多国籍企業は地域リサイクル免除の条件を満たすPETボトルの標準化でリスクを軽減する一方、中小企業はコストのかかる素材代替によるマージン圧迫に直面しています。

原油価格変動に連動したバージン樹脂価格の変動

HDPEおよびPETのスポットコストは2024年に1トン当たり60米ドルの幅で変動し、予算計画を狂わせ、加工業者のスプレッドを圧迫しました。上流に樹脂資産を持つ垂直統合型プレーヤーはショックを吸収できますが、独立した加工業者はプラッツ指数に連動するフォーミュラベースの契約に依存しています。この不確実性がリサイクル原料の調達を加速させている一方、バール供給の逼迫が即時代替の可能性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:PETの優位性とPPの成長余地

PETは2024年のアジア太平洋プラスチックボトル・容器市場シェアの52.32%を占め、飲料用途と拡大するrPETサプライチェーンに支えられています。素材の透明性、バリア性能、確立された回収ネットワークにより、バージン樹脂価格の変動があっても首位を維持しています。SKケミカルズが1億2,000トンの年間生産能力を追加するリサイクルPET投資(9,840万米ドル)に支えられ、セグメントは安定的な成長が見込まれています。PPは規模は小さいものの、化学耐性を評価する医薬品・化粧品需要を背景にCAGR 5.11%で成長しています。PP製医療バイアル1本がガラスを置き換えるごとに、破損率とコールドチェーン重量が削減されています。

加工業者はバイオベースのPEや化学的リサイクル原料も探索し、将来に向けたポートフォリオの強化を図っています。HDPEは家庭用洗浄剤向けに欠かせない素材であり、KEYUANのようなサプライヤーが腐食性環境での耐久性を強調しています。LDPEや特殊コポリマーはニッチなクロージャーやドロッパーボトルに使用されていますが、数量面での貢献は限定的です。したがって、素材選択はコスト、規制対応、パフォーマンスのバランスを取りながら、持続可能性指標の重要性が高まる中で行われています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

包装タイプ別:ボトルが依然主導、バイアルが急成長

ボトルは2024年のアジア太平洋プラスチックボトル・容器市場規模の48.32%を占め、飲料、食用油、パーソナルケアにおける普及に支えられています。軽量化により、中国における500 ml PETボトルの平均重量は17 gにまで削減され、樹脂と輸送コストの節約を実現しています。一方、医薬品用の特殊バイアルとアンプルはCAGR 6.64%で最も速い成長を示しており、ワクチン充填・仕上げ投資とバイオロジクス生産の拡大に支えられています。Gerresheimer AGによる2024年12月のBormioli Pharma買収により、バイアル事業が強化され、アジアの注射剤工場へのクロスセルが可能となっています。[2]Gerresheimer AG、「Bormioli Pharmaの買収」、gerresheimer.com

ジャーとキャニスターはプレミアム化粧品向けに対応しており、厚肉PETがガラスのような外観を提供しながら破損リスクを排除しています。ジェリカンは農薬や潤滑剤向けに不可欠であり、UN認定HDPEグレードが漏れのない輸送を確保しています。折りたたみ可能なバッグ・イン・ボトル構造などのニッチな形態は機能性飲料のローンチに採用され、継続的なイノベーションを示しています。

エンドユーザー産業別:飲料がけん引役、医薬品が加速

飲料は2024年の収益の32.43%を占め、アジア太平洋プラスチックボトル・容器市場におけるPETの中心的役割を強化しています。スチルウォーターおよびスパークリングウォーターブランドは、ASEANの輸出業者が自主的に採用したEU規則に適合するテザードキャップ設計に投資し、リサイクル可能性を高めています。一方、医薬品はCAGR 5.84%(2030年まで)で最も力強い成長軌道を示しており、各国政府が普遍的医療保障を拡大し、バイオロジクスのパイプラインを整備しています。SIGの無菌ラインは、長期保存が可能な乳製品ベースの栄養飲料を可能にし、医薬品と飲料の双方のチャネルで価値を獲得しています。

食品加工業者はソースや調味料向けのバリアジャーを必要としており、化粧品ブランドは企業のESG目標に沿ってPCR(消費者使用後リサイクル)素材の使用を推進しています。産業用化学品はHDPEジェリカンによる需要を補完し、危険物規制への準拠を確保しています。エンドユーザーの多様化により、特定カテゴリーの落込みに対するセクターの耐性が高まっています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

製造技術別:ISBMの規模とIBMの精密性

ISBMは2024年の生産量の29.89%を占め、優れた素材分布を実現する高速ボトル生産に支持されています。省エネルギーオーブンと二軸延伸によりサイクルタイムがさらに短縮され、アジア太平洋プラスチックボトル・容器市場での主導的地位を維持しています。IBMは規模は小さいものの、注射薬やプレミアムセラム向けに求められる小型で高精度の容器に適しており、CAGR 5.22%で市場全体を上回る成長を示しています。

押出ブロー成形は、厚肉とハンドルが優先される家庭用・産業用化学品向けに大量生産を担い、圧縮ブロー成形は一部のキャップ用途を補完しています。AI活用のクローズドループ制御システムが全プラットフォームに後付け導入されており、加工業者は導入初年度にスクラップ最大30%削減を報告しています。

地域分析

中国は2024年のアジア太平洋プラスチックボトル・容器市場規模の22.67%を占め、膨大な充填需要と統合型樹脂生産に支えられています。国内リサイクル業者は同年に390万トンのPETボトルを回収し、国内外のペレット市場に供給しました。一方、6か月以内にHDPEのスポット価格が1トン当たり60米ドル変動したことは、ブランドオーナーに利益率保護のための二重調達を促しています。

インドは最も高い成長率を示しており、都市化の進展と活発な医薬品輸出部門を背景に、2030年までのCAGR 6.12%が見込まれています。SIGがアフマダーバード近郊に建設したグリーンフィールドの無菌工場は、400億パックの国内生産能力を追加し、地元の乳業メーカーがパウチからPETボトルへの移行を可能にしています。[3]SIG Combibloc Group AG、「SIGがインドに新工場を開設」、sig.biz政府の生産連動インセンティブも国内製造への投資を促進し、輸入依存を低減しています。

日本と韓国は地域の規制動向をリードしています。日本のrPET含有率義務化により充填業者は長期フレーク契約の確保を迫られ、韓国は2025年からPETボトルへの義務的リサイクル素材含有率を10%に引き上げました。オーストラリアはデポジット返却制度を推進し、PETの回収率を70%以上に引き上げている一方、ASEANの市場は成長目標と一部使い捨て品の禁止措置のバランスを取っています。こうした多様な政策環境は、コスト競争力を維持しながらリサイクル原料とバージン原料を柔軟に切り替えられるアジャイルなサプライチェーンを求めています。

競争環境

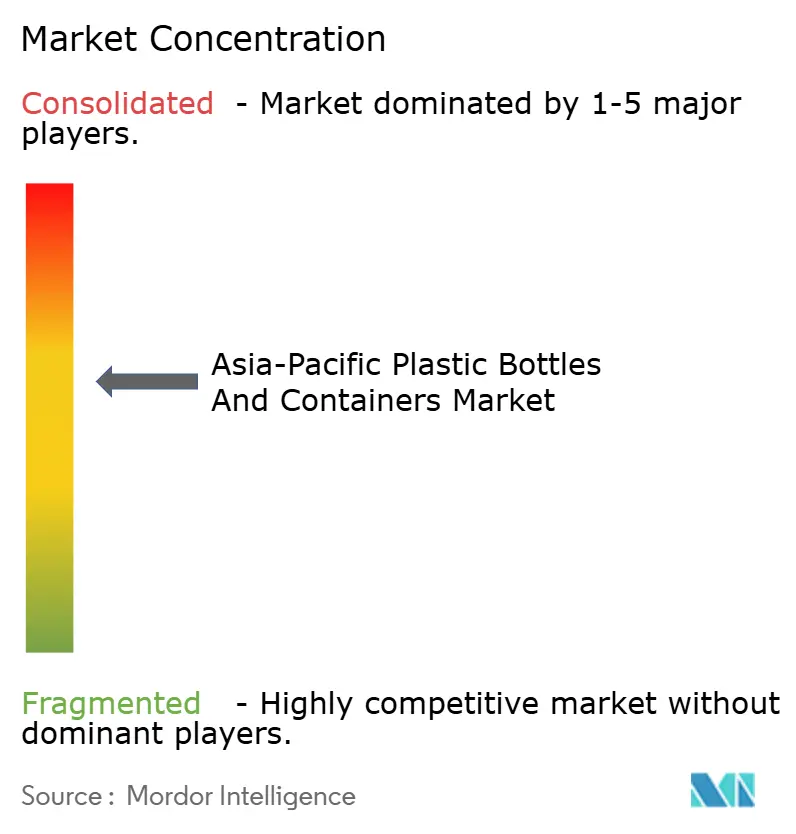

地域の競争は穏やかであり、上位5社の加工業者が合計で約35%のシェアを占めると推定されており、ニッチな専門企業の参入余地が残されています。Amcorは2025年2月にBerry Globalとの合併を完了し、アジアへのリーチ拡大とrPET能力強化を実現した240億米ドルの包装大手を形成しました。ALPLAは循環型リサイクルに積極投資しており、30%PCR目標を掲げるブランド顧客向けの原料確保のため、2030年までに70万トンの能力達成を目指しています。

Mauserは2025年にConsolidated Containerを買収して産業用剛性包装を拡大し、UN認定ドラムとIBC(中間バルクコンテナ)のポートフォリオを強化しました。Gerresheimer AGの2024年のBormioli Pharma買収は、アジアの注射剤工場向けの高精度バイアル供給を強化するものです。SKケミカルズは食品接触規格を満たす化学的リサイクルPETで差別化を図り、上流統合を持たない加工業者にとっての戦略的な樹脂パートナーとしての地位を確立しています。

イノベーションは循環性とデジタル化を中心に展開されています。加工業者はプリフォームの微小欠陥を検出するAIビジョンシステムを後付けし、スクラップとエネルギー消費を削減しています。ブランドオーナーは韓国と日本でリフィルステーションを試験運用し、耐久性の高いPETグレードの開発を促進しています。無限PETリサイクルのための解重合モノマーなどの素材科学の進歩は、設備コストの低下とともに普及が進んでいます。こうした動きは、アジア太平洋プラスチックボトル・容器市場全体において、純粋な数量成長から付加価値志向の持続可能な生産への戦略的転換を示しています。

アジア太平洋プラスチックボトル・容器産業のリーダー企業

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Gerresheimer AG

Silgan Holdings Inc.

Pact Group Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:SIGが、乳製品・機能性飲料の充填業者向けに、9,000万ユーロの無菌包装工場をインドで開設しました。

- 2025年2月:Mauser Packaging SolutionsがConsolidated Container Companyを買収し、剛性包装事業のフットプリントを拡大しました。

- 2025年2月:Amcorがベリー・グローバルとの合併を完了し、240億米ドルのグローバル包装グループを形成しました。

- 2025年1月:ALPLAが東南アジアの需要に対応するため、タイに新たなブロー成形工場を開設しました。

アジア太平洋プラスチックボトル・容器市場レポートの調査範囲

本調査において、ボトルとは、流体製品を充填するために主にメーカーによって使用される剛性プラスチック容器であり、オープンキャップの中間部または注出口(ドロッパー、ノズル、ポンプ、スプレーなど)を有するものと定義されています。容器とは、注出のためのオープンキャップまたはクロージャーのみを有し、通常は非常に多量または非常に少量の内容物を収容する剛性プラスチック容器(ジャー、キャニスター、バケツ・ペール、箱、ガロン、タブなど)と定義され、このカテゴリーに含まれます。ボトルとは異なり、本セクションに分類される容器は、ほとんどの場合再利用可能であり、メーカーからの需要または消費と比較してアフターマーケット販売からの需要が高い製品です。

本調査の範囲はB2B需要に限定されています。推計値にはプラスチックボトル・容器に充填される内容物の重量は含まれていません。

アジア太平洋プラスチックボトル・容器市場は、原材料別(ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)、その他原材料)、エンドユーザー別(飲料〔ボトル入り水、炭酸ソフトドリンク、乳製品系飲料、その他飲料〕、食品、化粧品、医薬品、家庭用ケア、その他エンドユーザー)、国別(中国、インド、日本、オーストラリア・ニュージーランド、東南アジア、アジア太平洋のその他地域)に区分されています。レポートは上記すべてのセグメントについて、数量(メトリックトン)および金額(米ドル)で市場予測と規模を提供しています。

| ポリエチレンテレフタレート(PET) |

| 高密度ポリエチレン(HDPE) |

| ポリプロピレン(PP) |

| 低密度ポリエチレン(LDPE) |

| バイオベースおよび生分解性素材 |

| ボトル |

| ジャーおよびキャニスター |

| ジェリカン |

| アンプルおよびバイアル |

| その他の包装タイプ |

| 飲料 | ボトル入り水 |

| 炭酸ソフトドリンク | |

| 乳製品・機能性飲料 | |

| アルコール飲料 | |

| 食品 | |

| 医薬品 | |

| 化粧品・パーソナルケア | |

| 産業用化学品 | |

| その他のエンドユーザー産業 |

| 押出ブロー成形 |

| 射出延伸ブロー成形 |

| 射出ブロー成形 |

| 圧縮ブロー成形 |

| その他の製造技術 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| インドネシア |

| タイ |

| マレーシア |

| アジア太平洋のその他地域 |

| 原材料別 | ポリエチレンテレフタレート(PET) | |

| 高密度ポリエチレン(HDPE) | ||

| ポリプロピレン(PP) | ||

| 低密度ポリエチレン(LDPE) | ||

| バイオベースおよび生分解性素材 | ||

| 包装タイプ別 | ボトル | |

| ジャーおよびキャニスター | ||

| ジェリカン | ||

| アンプルおよびバイアル | ||

| その他の包装タイプ | ||

| エンドユーザー産業別 | 飲料 | ボトル入り水 |

| 炭酸ソフトドリンク | ||

| 乳製品・機能性飲料 | ||

| アルコール飲料 | ||

| 食品 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 産業用化学品 | ||

| その他のエンドユーザー産業 | ||

| 製造技術別 | 押出ブロー成形 | |

| 射出延伸ブロー成形 | ||

| 射出ブロー成形 | ||

| 圧縮ブロー成形 | ||

| その他の製造技術 | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| アジア太平洋のその他地域 | ||

レポートで回答される主要な質問

2025年におけるアジア太平洋プラスチックボトル・容器市場の規模はどれくらいですか?

市場は2025年に290億5,600万米ドルと評価されています。

2030年までのアジア太平洋におけるプラスチックボトル需要の予測CAGRはいくらですか?

市場全体は2025年から2030年にかけてCAGR 4.52%で拡大する見込みです。

アジア太平洋の包装加工業者における素材別消費をリードしているのはどの素材ですか?

PETは2024年に52.32%のシェアで引き続き主導的地位を占めており、飲料需要と成熟したリサイクル流通によって支えられています。

インドが最も成長の速い地域市場である理由は何ですか?

都市化の進展、活発な医薬品輸出基盤、新たな無菌充填設備の整備が、インドの成長をCAGR 6.12%(2030年まで)へと押し上げています。

加工業者はリサイクル素材含有率に関する規制上の義務にどのように対応していますか?

リサイクルPET(rPET)設備への投資、長期フレーク供給契約の締結、バージン樹脂使用量削減を目的とした既存ボトル設計の軽量化を進めています。

製造効率を最も高める技術トレンドは何ですか?

AIを活用したインライン欠陥検出により、スクラップを最大30%削減し、エネルギー消費を低減することで、コストと持続可能性の両面でパフォーマンスが向上しています。

最終更新日: