インストゥルメントクラスター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

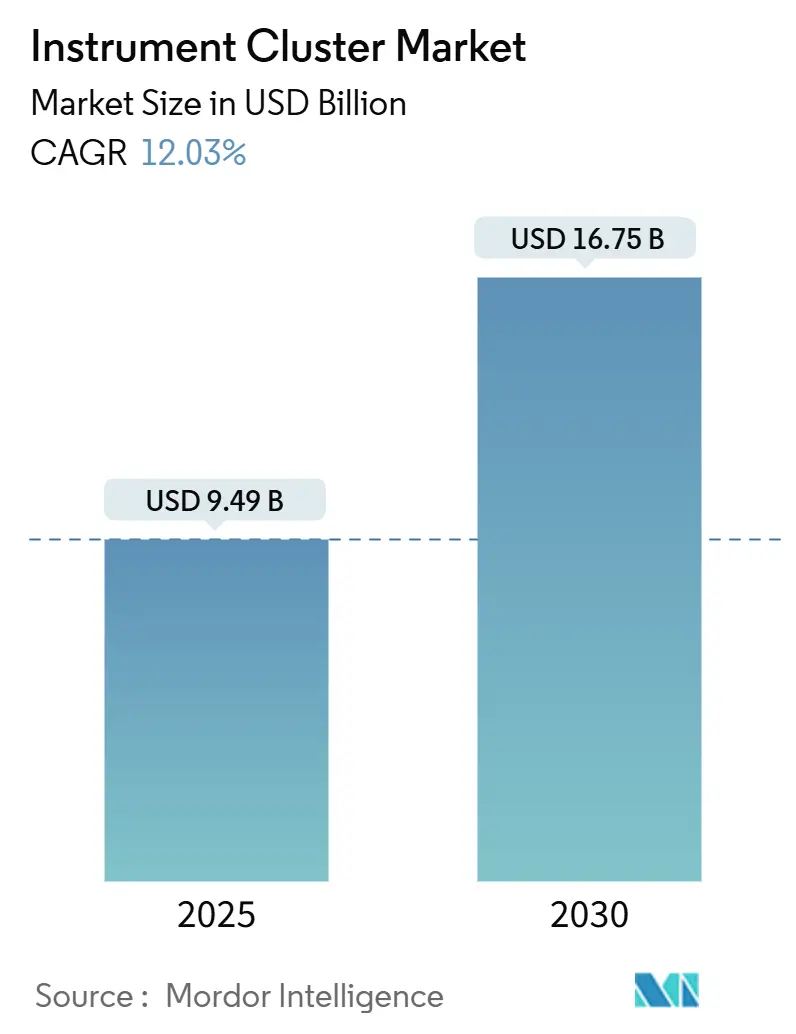

| 市場規模 (2025) | 9.49 十億米ドル |

| 市場規模 (2030) | 16.75 十億米ドル |

| 成長率 (2025 - 2030) | 12.03% CAGR |

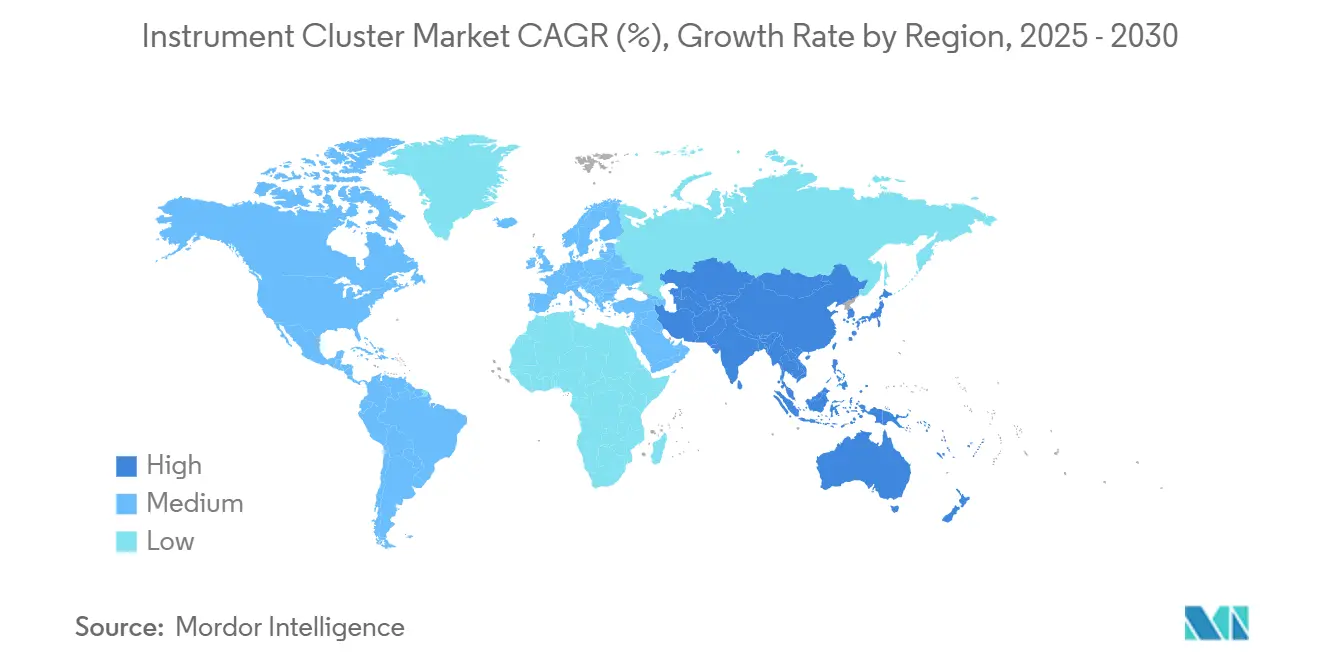

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインストゥルメントクラスター市場分析

インストゥルメントクラスターの市場規模は2025年に94億9,000万米ドルとなり、2030年までに167億5,000万米ドルに達すると予測されており、レビュー期間中の年平均成長率(CAGR)は12.03%となります。コックピットドメインコントローラーへの旺盛な支出、安全規制の強化、および電気自動車(EV)普及の急速な進展が、需要成長を総合的に後押ししています。サプライヤーはソフトウェア定義車両をサポートするため、アナログゲージから再構成可能なスクリーンへの移行を加速させており、薄膜トランジスター(TFT)パネル価格の下落により、中価格帯モデルへの大型ディスプレイ搭載が可能となっています。BYDのリアルタイム電力フロー表示に代表されるEV固有のテレメトリーは、従来型クラスターと次世代ヒューマンマシンインターフェースとの機能格差を拡大しています。一方、半導体供給は依然として変動要因であり、2025年から2026年にかけてはマチュアノードの生産能力不足が見込まれ、クラスタープロセッサーの供給が逼迫する可能性があります。そのため、OEMおよびティア1サプライヤーは引き続きチップのデュアルソーシングを行い、車両販売後もコックピットソフトウェアを収益化できるセキュアな無線(OTA)スタックへの投資を継続しています。

レポートの主要ポイント

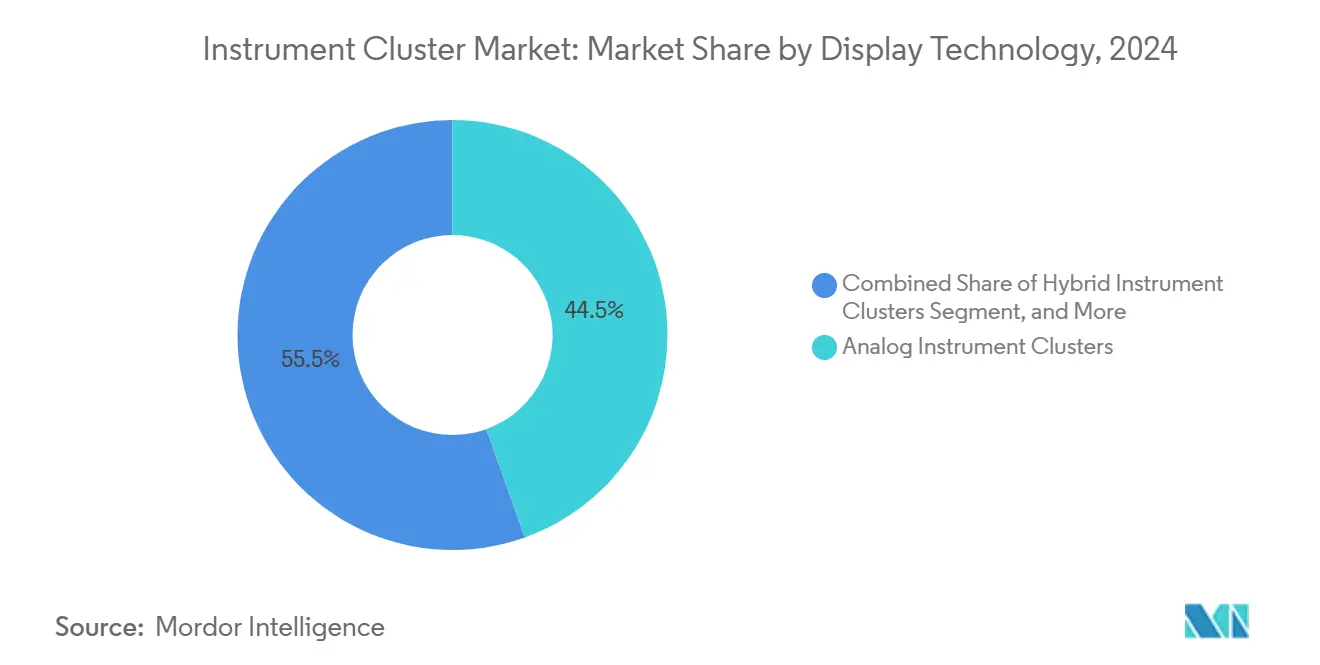

- 表示技術別では、アナログユニットが2024年のインストゥルメントクラスター市場シェアの44.52%を占め、デジタルディスプレイは2030年にかけてCAGR13.44%で拡大しています。

- 車両タイプ別では、乗用車が2024年に69.73%の収益シェアでトップとなり、小型商用車が2030年にかけて最速のCAGR12.38%を記録しています。

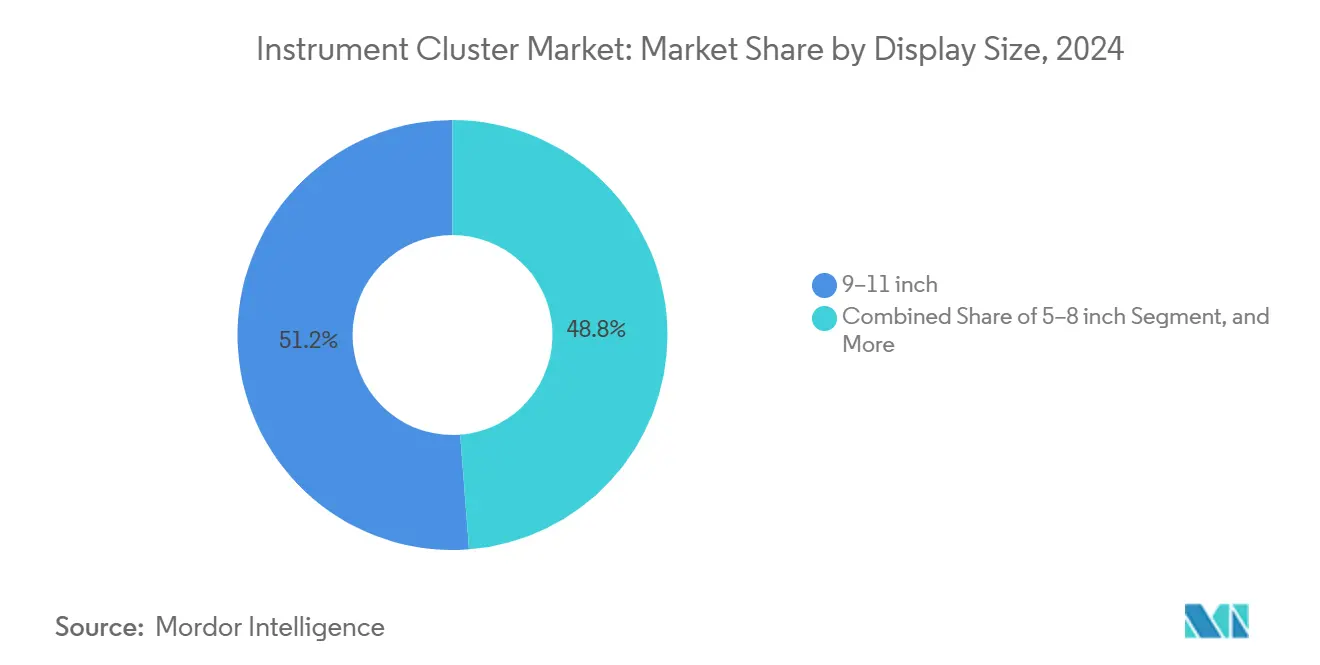

- 表示サイズ別では、9~11インチパネルが2024年のインストゥルメントクラスター市場規模の51.22%を占め、12インチ超のスクリーンはCAGR12.78%で拡大しています。

- エンドユーザー別では、OEM装着ユニットが2024年に86.43%のシェアで優位を占め、アフターマーケット交換セグメントは2025年から2030年にかけてCAGR13.62%で成長しています。

- 地域別では、北米が2024年の収益の34.87%を占め、アジア太平洋地域は2030年にかけてCAGR12.93%で拡大しています。

世界のインストゥルメントクラスター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アナログからデジタルクラスターへの急速な移行 | +2.8% | 北米・欧州での早期普及を伴うグローバル | 中期(2~4年) |

| ADASおよび安全機能統合のニーズ | +2.1% | 北米・EUが中核、アジア太平洋地域への波及 | 長期(4年以上) |

| EV固有のテレメトリー要件 | +1.9% | グローバル、中国・カリフォルニア・ノルウェーに集中 | 中期(2~4年) |

| 大型ディスプレイを可能にするTFT/LCD価格の下落 | +1.4% | アジア太平洋地域が中核、グローバル市場へ拡大 | 短期(2年以内) |

| OTA対応のソフトウェア定義アーキテクチャ | +1.7% | グローバル、プレミアムセグメントが主導 | 長期(4年以上) |

| 部品表(BOM)コストを低減する低コストAHL/イーサネットリンク | +1.2% | グローバル製造拠点、コスト重視セグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アナログからデジタルクラスターへの急速な移行

OEMのコックピットロードマップは、動的レイアウト、カラーコード警告、スマートフォン風のパーソナライゼーションを提供する完全デジタルクラスターをますます重視しています。マツダの2024年型CX-70は、Panasonic Automotiveの12.3インチフルディスプレイメーターを採用しました。同サプライヤーは2024年のインフォテインメント部門で4,855億円(35億5,000万米ドル)の収益を計上しており、ディスプレイ中心のポートフォリオが持つ規模の優位性を示しています。[1]Panasonic Automotive、「2024年第1四半期決算 – 車載システム事業部」、panasonic.com日本電子情報技術産業協会は、車載ディスプレイの出荷台数が2024年の1億9,306万6,000台から2028年には2億2,980万台に増加すると予測しており、スクリーンが事実上のコックピットとして定着することを裏付けています。ISO/TS 8231:2025への準拠により、サプライヤーは運転支援データを規定のカラーパレットとフォントサイズで表示することが義務付けられ、アナログゲージの置き換えが加速しています。

ADASおよび安全機能統合のニーズ

車線維持、衝突回避、死角警告は現在、ドライバーの前方視野内に表示される必要があり、クラスターはその論理的な伝達手段となっています。Hyundai MobisはM.VICS 5.0においてドメインコントローラーとADAS演算を統合し、ヒューマンマシンインターフェースのロジックを合理化することでワイヤーハーネスの重量を30%削減しました。[2]Hyundai Mobis、「M.VICS 5.0プラットフォーム発表」、mobis.co.krISO 23150:2023はリアルタイムセンサーフュージョン表示プロトコルを義務付けており、検証作業量を増大させ、資本力のあるティア1サプライヤーに有利に働いています。欧州新車アセスメントプログラム(Euro NCAP)の2024年規則集は、緊急制動信号の注視時間をさらに規定しており、安全最優先のレイアウトを中心としたUI再設計を強いています。

EV固有のテレメトリー要件

バッテリー残量グラフィック、回生ブレーキメーター、予測航続距離ゲージはEVの標準装備となっています。欧州連合のバッテリーデータ共有規則C/2025/4104は、バッテリー健全性と充電状態の可視性を規定しており、事実上より豊富なクラスターグラフィックスを義務付けています。[3]欧州委員会、「バッテリーデータ共有規則C/2025/4104」、europa.eu BYDの2024年オーナーズマニュアルはアニメーション電力フロー図を強調しており、ダッジの2024年型チャージャー デイトナSRTはセル温度オーバーレイを採用してドライバーがバッテリー寿命を管理できるよう支援しています。これらの要件はファームウェアの複雑性を高める一方で、EV中心のUIロジックを習得したサプライヤーに差別化の機会をもたらしています。

OTA対応のソフトウェア定義アーキテクチャ

継続的な機能追加はブランドへの愛着を高め、販売後の収益を解放します。クアルコムの最新SnapdragonコックピットシリコンはアンドロイドオートモーティブOSを実行し、自動車メーカーがハードウェアを変更することなく新しいナビゲーションレイヤーやサブスクリプションベースの運転支援ウィジェットを展開できるようにしています。TomTomの2024年のメルセデスEQSアドバンスドとの契約延長では、OTAマップが3D都市景観をリアルタイムで更新でき、車両の知覚価値を高めることが示されました。その反面、サイバーセキュリティリスクが高まり、ISO/SAE 21434準拠のセキュアブートスタックへの需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い研究開発費および部品表(BOM)コスト | -1.8% | グローバル、特にコスト重視セグメントに影響 | 中期(2~4年) |

| サイバーセキュリティおよびコンプライアンス負担 | -1.2% | グローバル、EUおよび北米でより厳格な要件 | 長期(4年以上) |

| 半導体供給の不安定性 | -1.5% | グローバル、アジア太平洋地域の製造拠点に集中 | 短期(2年以内) |

| 拡張現実ヘッドアップディスプレイ(AR-HUD)による代替の脅威 | -0.9% | 北米・EUのプレミアムセグメント、アジア太平洋地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い研究開発費および部品表(BOM)コスト

プレミアムデジタルクラスターには、マルチダイシステムオンチップや高輝度パネルを含む200米ドル超の半導体コンテンツが搭載される場合があります。Visteonは2024年第1四半期に26件の製品投入で14億米ドルの新規受注を記録しましたが、ISO 26262の安全基準を満たすためのエンジニアリング予算が30~40%増加したと指摘しています。先進パッケージング費用の上昇と外部委託組立工場の限られた生産能力により、2023年以降ウェーハ単価が二桁台で上昇しています。

サイバーセキュリティおよびコンプライアンス負担

ISO/SAE 21434は現在、継続的な脆弱性監視、脅威分析、インシデント対応を義務付けており、プログラム予算に専門家とランタイムセキュリティサービスのコストが加わっています。米国道路交通安全局(NHTSA)の2024年の注意散漫ガイドラインは、主要運転タスクにおける平均注視時間を1.5秒に制限し、設計の自由度を狭めています。EUの型式認証の更新では、電磁適合性試験と侵入テストが必要とされ、プラットフォームごとに50万~100万ユーロ(56万5,000~113万米ドル)のコストが発生する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

表示技術別:コスト低下に伴いデジタルが勢いを増す

アナログゲージは2024年のインストゥルメントクラスター市場において最大の44.52%のシェアを維持しましたが、デジタルクラスターは2030年にかけてCAGR13.44%で推移しており、急速な代替が進んでいることを示しています。ハイブリッドレイアウトは、量産グレードにおけるコストと機能のギャップを埋めています。デジタルスクリーンのインストゥルメントクラスター市場規模は、TFTパネル価格の低下と必須のADAS可視化に後押しされ、2025年から2030年の間にほぼ倍増する軌道にあります。

数量の増加と製造規模の拡大により、10インチフルHDパネルのコストは2025年に75米ドル以下となり、中価格帯セダンへの採用に向けた利益確保の道筋が開かれています。AUOはCES 2024で透明マイクロLEDプロトタイプを披露し、VueRealのマイクロソリッドプリンティングプラットフォームは3年以内にLCDとのコスト同等性を目指しています。マイクロOLEDのロードマップは優れたコントラストを約束していますが、熱管理と寿命の課題により、現時点ではニッチな位置づけにとどまっています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

車両タイプ別:商用フリートがデジタル後付けを加速

乗用車は2024年に69.73%の収益を生み出しましたが、フリートの電動化により小型商用車は車両クラスの中で最高となるCAGR12.38%を記録しています。物流事業者が航続距離予測ツールとテレマティクスダッシュボードの画面表示を求めるなか、フリートバン向けのインストゥルメントクラスター市場シェアが拡大しています。

ドメインコントローラーにより、トラックOEMはタコグラフデータ、ドライバー疲労警告、ADAS警告を1つのディスプレイに統合でき、配線の重量を削減し規制監査を簡素化しています。フリートの稼働率分析を収益化する機能別課金ソフトウェアモデルも成長の可能性をもたらしています。

表示サイズ別:大型スクリーンがプレミアム志向を示す

9~11インチのパネルが2024年の収益の51.22%を占め、人間工学とコストのバランスを実現しています。ピラーツーピラーのダッシュボードに及ぶことが多い12インチ超のディスプレイはCAGR12.78%を記録しています。表示面積の拡大により、OEMはクラスターとインフォテインメント機能を統合し、部品点数を削減できます。InnoluxとJapan Displayは、2027年の高級フラッグシップ向けに32インチ車載OLEDコックピットを量産する予定です。

光学接合、反射防止コーティング、高解像度グラフィックスにより、規制当局が指摘するグレアや注意散漫の懸念が軽減されています。しかし、大型OLEDの背面に生じる熱スポットにより、アクティブ冷却と高度な電力管理ファームウェアが必要となっています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー別:アフターマーケットがコネクテッドアップグレードを狙う

OEM装着システムは、工場内での緊密な統合により2024年の収益の86.43%を占めました。それでも、アフターマーケットはCAGR13.62%を享受しています。これは、愛好家がBluetooth音楽、ナビゲーションミラーリング、タイヤ空気圧表示を提供するCAN-FD対応クラスターで旧型車を後付け改造しているためです。2015年以降の車両に搭載された標準化されたイーサネットバックボーンにより、プラグアンドプレイキットが簡素化されましたが、新しい保証のサイバーセキュリティ条項により現行世代モデルの改造が制限されています。

地域分析

北米は、ソフトウェア定義コックピットの早期採用と統一された安全規則を背景に、2024年の世界収益の34.87%を維持しました。米国・メキシコ・カナダ協定(USMCA)は部品の原産地を調和させ、NHTSAの注意散漫ガイドラインがUIテストプロトコルを統一する一方で、コスト効率の高い調達を可能にしています。メキシコは低コストの組立拠点として機能し、カナダの電子機器製造サービス(EMS)企業はディスプレイバックライトと接合ラインを専門としています。地域固有のOTA法制がクラウドセキュリティパートナーシップを促進し、プレミアムユニットの価値を維持しています。

アジア太平洋地域は最も成長の速い地域であり、中国がOEMとテック企業の合弁事業のもとでコックピットとADASドメインコントローラーを統合するなか、2030年にかけてCAGR12.93%を記録しています。SAIC-アウディ2.0プログラムは、検証サイクルを短縮し経済モデルへのフィードバックを可能にする集中型ソフトウェアスタックを試験導入しています。日本はPanasonic Automotiveの世界インフォテインメントシェア22%を通じてパネルイノベーションを提供し、韓国のファブは西側の生産能力不足の中でマチュアノードチップセットを供給しています。インドの生産連動型インセンティブ制度は国内クラスター組立を奨励し、地域OEMの輸入コストを低減しています。

欧州は高付加価値ながら成長が緩やかな市場にとどまっています。EUバッテリーデータ共有規則により、新型EVクラスターは詳細なバッテリーテレメトリーを公開することが義務付けられ、1台あたりのソフトウェアコンテンツが増加しています。ドイツのブランドが大型フォーマットOLEDの普及を牽引し、フランスのサプライヤーがサイバーセキュリティテストサービスをリードし、英国のコードハウスがグラフィカルツールチェーンを専門としています。ミラー代替ディスプレイに関する国連欧州経済委員会(UN-ECE)規則46は、カメラフィードとのクラスター統合を拡大し、高輝度パネルへのさらなる需要を生み出しています。

競合状況

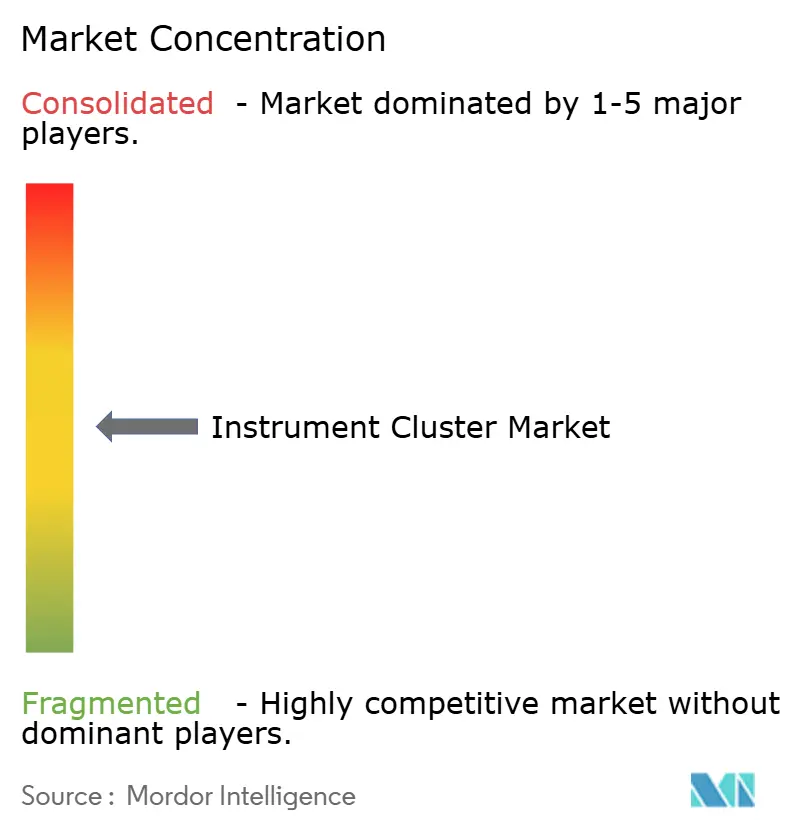

インストゥルメントクラスター市場は中程度の集中度を示しています。Continentalは2024年に14億ユーロ(15億8,000万米ドル)のスピンオフを完了し、デジタルユーザーエクスペリエンスとドメインコントローラーにリソースを集中させ、積極的なポートフォリオ再編を示しました。Boschはドレスデンとロイトリンゲンの半導体ファブに30億ユーロ(33億9,000万米ドル)を投じ、クラスターとパワーエレクトロニクス向けシリコンを確保しています。Densoはグラフィックスパイプラインをより厳密に管理するため、社内システムオンチップ(SoC)設計を強化しています。

ディスプレイ専業メーカーが上流に進出しています。AUOによるBHTCの6億ユーロ(6億7,800万米ドル)の買収により、ティア1の地位を獲得し、パネルメーカーとシステムインテグレーターの境界が曖昧になっています。ソフトウェア参入企業も機会を見出しており、ZeissとHyundai Mobisが自律走行モードで従来型クラスターを代替する可能性のあるホログラフィックウィンドシールドオーバーレイを共同開発しています。ISO/SAE 21434およびISO 26262への準拠に専門的なツール、監査、販売後のサイバー監視チームが必要となるため、参入障壁は高まっています。

アフターマーケットのプラグアンドプレイキット、大型オフハイウェイ車両、グローバルティア1がローカルカスタマイズの対応力を欠く地域固有の低コストEVには、ホワイトスペースの機会が残っています。地域のEMSプロバイダーやクラウド企業とのパートナーシップにより、機動力のある挑戦者がそれらのニッチ市場を開拓できます。

インストゥルメントクラスター産業のリーダー企業

Continental Aktiengesellschaft

Robert Bosch GmbH

DENSO Corporation

Visteon Corporation

Yazaki Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:AUOがBHTCの6億ユーロの買収を完了し、インストゥルメントクラスターにおける完全なティア1能力を獲得。

- 2025年1月:Japan DisplayとInnoluxが2027年のプレミアムコックピット向け32インチ車載OLEDパネルの共同生産に合意。

- 2025年1月:Continentalが14億ユーロのVitescoスピンオフを完了し、ソフトウェア定義コックピットへの注力を強化。

- 2024年12月:ZeissとHyundai Mobisが2027年モデル向けホログラフィックウィンドシールドディスプレイで提携。

世界のインストゥルメントクラスター市場レポートの調査範囲

| アナログインストゥルメントクラスター |

| ハイブリッドインストゥルメントクラスター |

| デジタルインストゥルメントクラスター |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| オフハイウェイ車両 |

| 5インチ未満 |

| 5~8インチ |

| 9~11インチ |

| 12インチ超 |

| OEM装着 |

| アフターマーケット交換 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 表示技術別 | アナログインストゥルメントクラスター | ||

| ハイブリッドインストゥルメントクラスター | |||

| デジタルインストゥルメントクラスター | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車 | |||

| 二輪車 | |||

| オフハイウェイ車両 | |||

| 表示サイズ別 | 5インチ未満 | ||

| 5~8インチ | |||

| 9~11インチ | |||

| 12インチ超 | |||

| エンドユーザー別 | OEM装着 | ||

| アフターマーケット交換 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2030年における世界のインストゥルメントクラスター市場の予測規模は?

市場はCAGR12.03%に基づき、2030年までに167億5,000万米ドルに達すると予測されています。

インストゥルメントクラスター需要の最も急速な成長を示す地域はどこですか?

アジア太平洋地域が2030年にかけてCAGR12.93%の予測で首位となっており、中国と日本の技術リーダーシップが牽引しています。

デジタルクラスターがアナログユニットよりも普及している理由は何ですか?

デジタルスクリーンはADAS可視化、EVテレメトリー、OTAアップデート、パーソナライゼーションをサポートしており、パネルコストは引き続き低下しています。

サイバーセキュリティ規則はインストゥルメントクラスターの設計にどのような影響を与えますか?

ISO/SAE 21434により、サプライヤーはセキュアブート、脅威モデリング、長期的な脆弱性監視を組み込むことが義務付けられ、研究開発費が増加しています。

現在の車両ダッシュボードで主流の表示サイズはどれですか?

9~11インチのスクリーンがコストと使いやすさのバランスにより、最大の51.22%の収益シェアを占めています。

クラスターサプライヤーにとってどのようなアフターマーケットの機会がありますか?

コネクテッドテレメトリーを必要とする旧型車やフリートバンへの後付け改造は、標準化されたCAN-FDおよびイーサネットプロトコルに支援され、CAGR13.62%で成長しています。

最終更新日: