電子コンパス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.84 十億米ドル |

| 市場規模 (2031) | 4.63 十億米ドル |

| 成長率 (2026 - 2031) | 10.29% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子コンパス市場分析

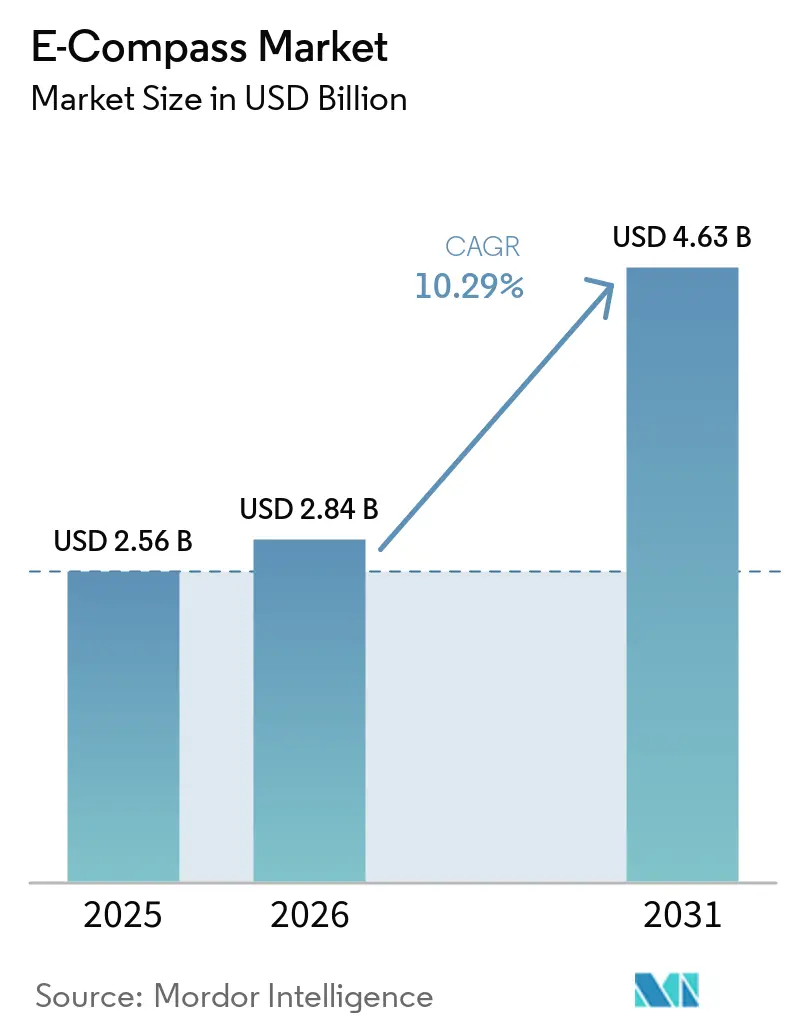

電子コンパス市場規模は2025年に25億6,000万米ドル、2026年に28億4,000万米ドルと予測され、2026年から2031年にかけて年平均成長率(CAGR)10.29%で成長し、2031年までに46億3,000万米ドルに達する見込みです。スマートフォンおよび車両におけるホール効果からトンネル磁気抵抗(TMR)アーキテクチャへの急速な移行、先進運転支援システムにおけるマルチセンサーフュージョンの幅広い活用、そして磁気キャリブレーションなしに方位精度を維持する量子コンパスの初期フィールドトライアルが需要を形成しています。中東の主権電子プログラム、アジア太平洋地域のMEMS製造における深い実力、北米の航空宇宙・防衛要件が引き続き地域別収益源を多様化しています。サプライヤーはハードウェアの小型化と機械学習キャリブレーションを組み合わせて都市部の干渉を相殺する一方、コンシューマー層での価格圧力により、より高い平均販売価格を支持する自動車、産業、医療用途へのシフトが進んでいます。

主要レポートのポイント

- 技術別では、トンネル磁気抵抗センサーが2025年の収益の42.19%を占め電子コンパス市場をリードしており、量子コンパスは2031年にかけてCAGR 10.99%で成長すると予測されています。

- 軸方向別では、3軸デバイスが2025年の出荷量の61.18%を占め、6軸および9軸デバイスは2026年から2031年にかけて10.57%の成長が予測されています。

- 用途別では、コンシューマーエレクトロニクスが2025年の需要の38.63%を占めましたが、ヘルスケアウェアラブルが最も成長の速いユースケースであり、2031年にかけてCAGR 10.64%を記録しています。

- フォームファクター別では、統合センサーコンボモジュールが2025年の収益の47.77%を獲得し、システムオンチップ組み込みコンパスは2031年にかけて10.78%で拡大しています。

- 地域別では、電子コンパス市場においてアジア太平洋地域が2025年の価値の48.79%を維持し、中東は2031年にかけてCAGR 19.84%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル電子コンパス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナビゲーションセンサーを統合したスマートフォンの普及 | +2.8% | グローバル、アジア太平洋製造ハブ(中国、韓国、ベトナム)に集中 | 短期(2年以内) |

| 乗用車および商用車におけるADASの採用拡大 | +2.5% | 北米、欧州、中国(自動車生産拠点) | 中期(2年~4年) |

| MEMSプロセスによる小型化とコスト削減 | +1.9% | グローバル、アジア太平洋ファウンドリー(台湾、日本、韓国)が主導 | 中期(2年~4年) |

| 超薄型コンパスを必要とするウェアラブルおよびXRデバイスの拡大 | +1.6% | 北米および欧州(アーリーアダプター)、アジア太平洋(製造) | 中期(2年~4年) |

| 傾斜補正方位を必要とする自律型海洋ドローン | +0.9% | 北米、欧州、中東(防衛および商業海事) | 長期(4年以上) |

| 列誘導電子コンパスアレイを展開する精密農業ロボット | +0.6% | 北米、欧州、オーストラリア(大規模商業農業) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナビゲーションセンサーを統合したスマートフォンの普及

スマートフォンの契約数は2025年に69億件に達し、ほぼすべての中位機種またはフラッグシップ端末が、拡張現実オーバーレイおよび屋内ナビゲーション向けに磁力計、加速度計、ジャイロスコープのデータを融合する9軸センサーハブを内蔵しています。[1]IEEE Xplore、「スマートフォン屋内ナビゲーションのためのマルチセンサーフュージョン」、ieee.org 統合コンボモジュールは部品表コストを25%削減し、折りたたみ式ディスプレイに適した1ミリメートル未満のパッケージ高さを実現しました。[2]STMicroelectronics、「折りたたみ式向けサブミリメートルナビゲーションセンサー」、st.com 地下鉄やショッピングモールにおける歩行者デッドレコニングは、GNSSが利用できない場合に磁力計駆動の方位に依存しています。旭化成の2025年10月発売のAK09974Cは、ウェーハレベル1.2×1.2mmパッケージで0.15µTの分解能を達成し、積極的な小型化を示しています。[3]AKマイクロデバイス、「AK09974C超小型3軸磁気センサー」、akm.com 手動の8の字キャリブレーションを実施するユーザーが40%未満であるため、ベンダーは数百万件のモーショントレースから収集した機械学習モデルに基づく自動キャリブレーションを構築しています。

乗用車および商用車におけるADASの採用拡大

先進運転支援システム(ADAS)は2025年に新規乗用車の45%に搭載され、各レベル2以上のプラットフォームには、ISO 26262機能安全要件を満たすために少なくとも1つの6軸または9軸慣性計測ユニットが含まれています。これらのIMU内の磁力計は、長時間の高速道路走行中のジャイロスコープドリフトを補正し、累積方位誤差を防止します。2024年にAEC-Q100グレード1認定を取得したTDKのPositionSenseは、現在欧州および日本のOEMに出荷され、2027年モデルの発売に向けて準備が進んでいます。フリートオペレーターは、最適化されたルーティングにより燃料を3〜5%削減するコンパス搭載テレマティクスボックスを追加し、15〜25米ドルの増分センサーコストを相殺しています。2024年以降に欧州連合で導入された義務的な緊急ブレーキおよび車線維持システムが、引き続き事故率を低下させています。

MEMSプロセスによる小型化とコスト削減

ウェーハレベルパッケージングとシリコン貫通ビアにより、2020年以降、磁気抵抗ダイのフットプリントが60%削減されました。台湾および日本のファウンドリーは、アナログフロントエンドを180nmから110nm CMOSに移行し、アクティブ電流を40%、ダイコストを30%削減しています。CES 2026で発表されたBosch SensortecのBMI423は、コンパスと6軸IMUを2.5×3.0mmのアウトラインに統合し、1.8mAを消費し、従来のディスクリート部品の半分の消費電力を実現しています。自動磁場スイープテスターは現在1ダイあたり2秒未満で完了し、テストコストを0.08米ドルから0.03米ドルに削減し、その節約分がエントリーレベルの携帯電話に還元されています。アジア太平洋の組立工場は、総コストの15%未満の労働費と間接費を享受しており、関税の不確実性の中でも地域のサプライ優位性を強化しています。

超薄型コンパスを必要とするウェアラブルおよびXRデバイスの拡大

スマートウォッチ、フィットネストラッカー、ARグラスは2025年に3億2,000万台出荷され、85%がジェスチャー検出、転倒監視、空間オーディオに9軸ハブを使用しています。手首装着デバイスの電力予算はマイクロアンペアレベルに制限されているため、磁力計のデューティサイクルサンプリングは10〜25Hzに制限され、加速度計がモーションを補間します。Meta Quest 3やApple Vision Proを含むXRヘッドセットは、仮想オブジェクトをピン留めするためにサブ度精度を必要とし、磁力計データ、視覚慣性オドメトリ、深度カメラを融合するカスタムフュージョンパイプラインを駆動しています。ヘルスケアウェアラブルは姿勢認識センシングを追加し、体の向きが既知の場合に誤った心臓アラート率を20%低下させます。サプライヤーは、次世代ウェアラブルの積層バッテリーの下に収まる1mm厚のチップスケールパッケージで対応しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 磁気干渉とキャリブレーションドリフトへの感受性 | -1.4% | グローバル、都市環境(北米、欧州、アジア太平洋の大都市)で深刻 | 短期(2年以内) |

| コンシューマーグレードデバイスにおける商品価格圧力 | -1.1% | グローバル、アジア太平洋コンシューマーエレクトロニクスサプライチェーンに集中 | 中期(2年~4年) |

| フラックスゲートおよび量子コンパス設計における高消費電力 | -0.7% | 北米、欧州(航空宇宙、防衛、研究用途) | 長期(4年以上) |

| 高感度フラックスゲートモジュールに対する輸出規制の制限 | -0.5% | 中東、アジア太平洋(非同盟国)、南米 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

磁気干渉とキャリブレーションドリフトへの感受性

局所的な強磁性体と電流ループは500µTを超える磁気擾乱を生じさせ、これは地球の25〜65µT磁場を大幅に上回り、携帯電話、ロボット、ドローンで30度を超える方位誤差を引き起こします。都市の高層ビル、地下鉄のレール、工場のモーターが歪みを悪化させます。エンドユーザーの60%のみが手動キャリブレーションを完了し、屋内ナビゲーションを劣化させる残留オフセットが残ります。自動車システムはGNSSと車輪速度エンコーダーを融合することでドリフトを軽減しますが、静止したサービスロボットはルックアップテーブルまたは定期的に更新される磁気異常マップに依存する必要があります。旭化成は2025年12月にAizipと提携し、キャリブレーションサイクルを数日から数時間に短縮するクラウドソース磁場マップを構築しています。

コンシューマーグレードデバイスにおける商品価格圧力

中国のMEMSファウンドリーからの供給過剰により、3軸ホールおよびAMRコンパスの平均販売価格は2023年の0.75米ドルから2025年の0.48米ドルに低下しました。粗利益率は25%に圧縮され、ベンダーは利益率が30%以上を維持する自動車および産業層に向かっています。スマートフォンOEMはますます、基板レベルの組立費用を15%削減するシングルベンダーコンボモジュールを要求し、純粋な磁力計サプライヤーを圧迫しています。自動車認定を持たない中小企業は統合圧力に直面しており、MEMSICの2025年のCrossbow Technology買収は規模のための強制的な合併・買収の典型例です。新興の東南アジア参入企業は価格を10〜15%下回り続け、侵食を持続させ、基礎的な研究開発を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:TMRの優位性が量子の混乱に直面

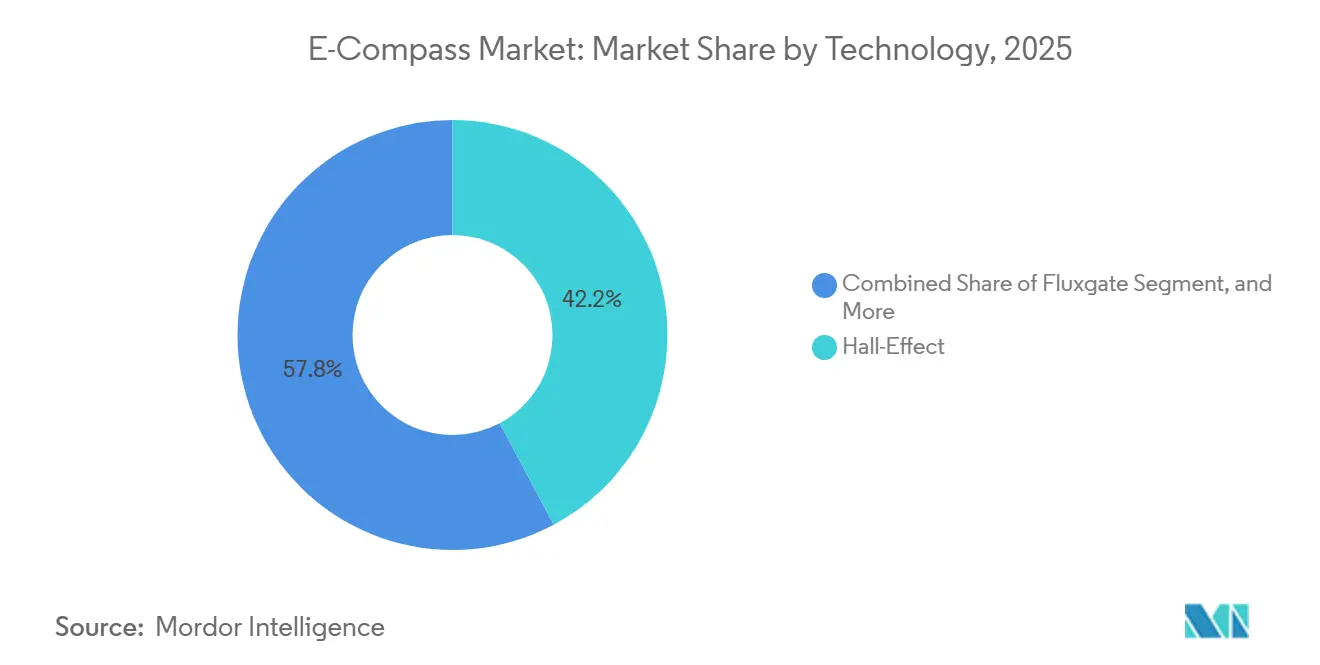

ホール効果、TMRセンサーは2025年の収益の42.19%を占め、パワートレイン、航空電子機器、工場自動化のAEC-Q100およびIEC 61508規格を満たすサブナノテスラ感度と熱安定性に支えられています。TMRモジュールの電子コンパス市場は、自動車メーカーと産業インテグレーターが長寿命サイクルプラットフォームにこのアーキテクチャを選択するにつれて、安定した高一桁台のペースで成長する見込みです。ホール効果の代替品は、単価が0.40米ドル未満に抑えられているため、コスト制約のある携帯電話でシェアを維持していますが、10µTのノイズフロアが精度を約5度に制限し、プレミアム採用の上限となっています。フラックスゲートコンパスは潜水艦や航空機にサブ度精度を提供しますが、50〜200mWを消費するため、ニッチな存在にとどまっています。

窒素空孔ダイヤモンドまたは光ポンピングアルカリ蒸気セルを使用する量子コンパスは、電子コンパス市場で最も速い2031年にかけてCAGR 10.99%で成長する見込みです。これは、方位ドリフトが許容されない防衛および海底環境での磁気干渉に耐性があるためです。2024年の実験室記録では0.1度の精度が示され、プロトタイプは自律型車両でのトライアルが進行中です。Q-Navなどのベンダーは、マイクロ波駆動ノイズをフィルタリングするFPGAコントローラーとダイヤモンドセンサーをパッケージ化し、フォームファクターを45cm³に縮小しています。政府は5〜10倍の高消費電力にもかかわらずパイロット展開に資金を提供し、無人水中または宇宙プラットフォームがバッテリー寿命よりも精度を優先すると見込んでいます。チップスケール光ポンピング蒸気セルの並行研究開発により、2030年までに量子モジュールを数立方センチメートルに縮小できる可能性があります。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

軸方向別:センサーフュージョンが多軸成長を牽引

3軸コンパスは2025年の出荷量の61.18%を依然として占めており、スマートフォンとドローンのコスト上限を満たし、十分に理解されたレガシーソフトウェアスタックを持っているためです。単軸および2軸ユニットの電子コンパス市場シェアは、開発者が機械的アライメント制約を拒否するにつれて12%に低下しました。加速度計とジャイロスコープを統合した6軸および9軸パッケージは、2026年から2031年にかけて10.57%上昇すると予測されており、基板面積を40%節約し、密結合カルマンフィルターを可能にする単一システムインパッケージユニットへの自動車ティア1の移行に助けられています。

自動車分野では、デュアル9軸セットアップがISO 26262コンプライアンス要件を満たすための冗長性を提供し、1つのセンサーが故障した場合でもリンプホームステアリングを確保します。ウェアラブルは9軸ハブを活用してジェスチャーを認識し転倒を検出し、磁力計データが回転と並進を区別する際に分類器の精度を15%向上させます。PNI SensorのRM3100ベースのNaviGuiderは、手動ルーティンのために浮上できない海洋グライダーを対象に、継続的なハードアイアンおよびソフトアイアン自動キャリブレーションをバンドルしています。ダウンストリームファームウェアがセンサーフュージョンライブラリを統合するにつれて、メーカーはディスクリートコンパスから、200Hzでクォータニオンベクトルをアプリケーションプロセッサに直接配信し開発時間を短縮する統合ハブへと移行しています。

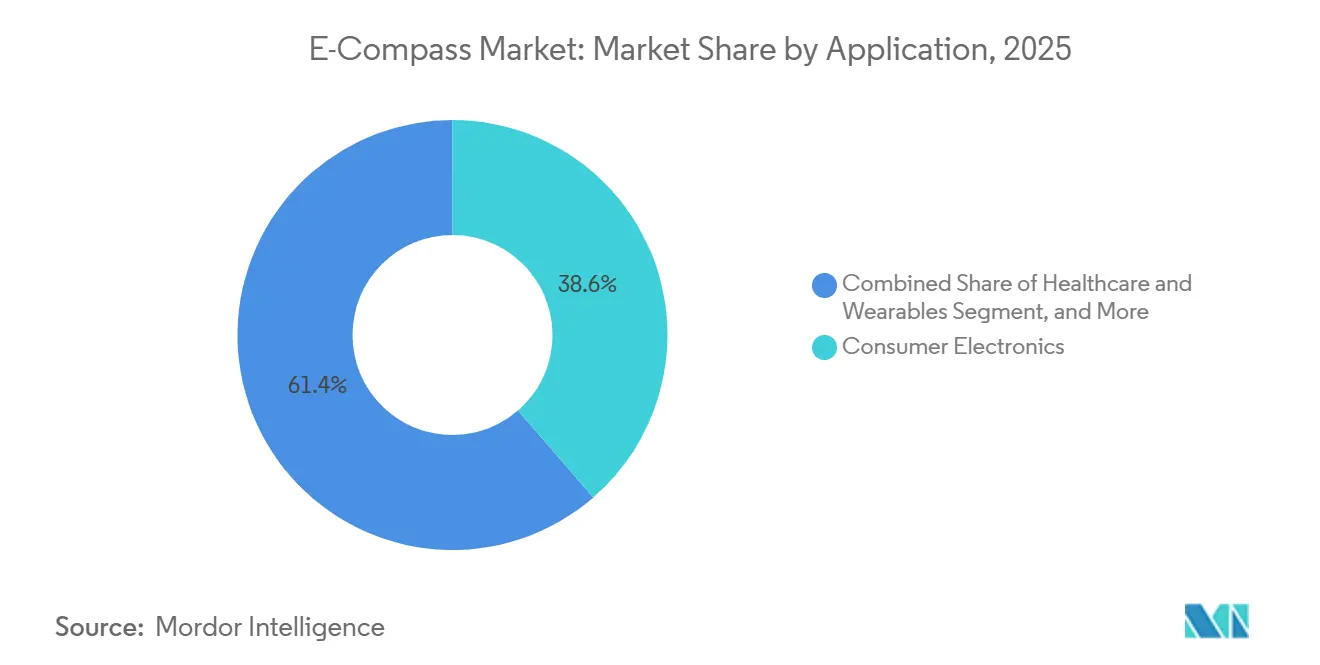

用途別:ヘルスケアウェアラブルがコンシューマーエレクトロニクスを上回る

コンシューマーエレクトロニクスは2025年の需要の38.63%を占め、ナビゲーションおよびジェスチャー機能を搭載した13億台のスマートフォンと3億2,000万台のウェアラブルが出荷されました。しかし、前年比成長は横ばいとなり、ベンダーは医療および産業ニッチを探索するよう迫られています。ヘルスケアウェアラブルは電子コンパス市場で最も速く動いており、誤警報を削減するために姿勢コンテキストを必要とする持続血糖モニターおよび不整脈パッチにより、CAGR 10.64%で拡大しています。

自動車システムは、電子安定制御、車線維持、自動駐車の普及により2025年の収益の28%を吸収しました。ヘルスケアにおける電子コンパス市場は、デジタル治療薬のFDA規制経路が慣性データを臨床証拠として認識するようになったため、地位を高めています。2025年の臨床試験では、姿勢補正されたグルコース測定値が偽低血糖アラートを22%削減し、2〜3米ドルのセンサー費用を容易に正当化しました。航空宇宙・防衛は衛星向けの放射線硬化フラックスゲートおよび新興量子モジュールに依存し、価値の18%を占め、産業用ロボティクスおよび倉庫AGVは傾斜した床での傾斜補正方位を必要とし、出荷量の約12%を占めました。海洋顧客は4,000メートル深度の耐圧ハウジングを主張しており、その深度でTeledyneのコンパクトナビゲーターが光ファイバージャイロとコンパスを組み合わせて0.10度の精度を実現しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

フォームファクター別:SoC統合が加速

統合センサーコンボモジュールは2025年のフォームファクター収益の47.77%を占め、スマートフォンおよびウェアラブルOEMが基板レベルの組立労働を15%削減するシングルベンダーパックを好むためです。システムオンチップ組み込みコンパスの電子コンパス市場規模は10.78%で成長しており、モバイルアプリケーションプロセッサが磁力計フロントエンドとセンサーフュージョンDSPブロックを吸収し、折りたたみ式携帯電話とタブレットで6mm未満のZ高さ設計を可能にしています。

ディスクリートモジュールは32%のシェアを維持し、センサーのアップグレードをホストの再設計から切り離すプラグアンドプレイ認定サイクルを重視する自動車および産業エンジニアに好まれています。開発ボードおよびカスタムASICは収益の8%を占め、放射線硬化またはカスタムパフォーマンスエンベロープを必要とする研究機関および防衛プライムにサービスを提供しています。旭化成の1.2×1.2mmチップスケールパッケージのAK09974Cは小型化の軌跡を示しており、補聴器や埋め込み型ポンプが無視できる体積ペナルティで方向センシングを統合できるようにしています。自動車ティア1サプライヤーは現在、コンパス、加速度計、ジャイロスコープ、気圧計をバンドルした3×3mmマルチダイモジュールを要求し、部品数を60%削減してISO 26262文書化を簡素化しています。

地域分析

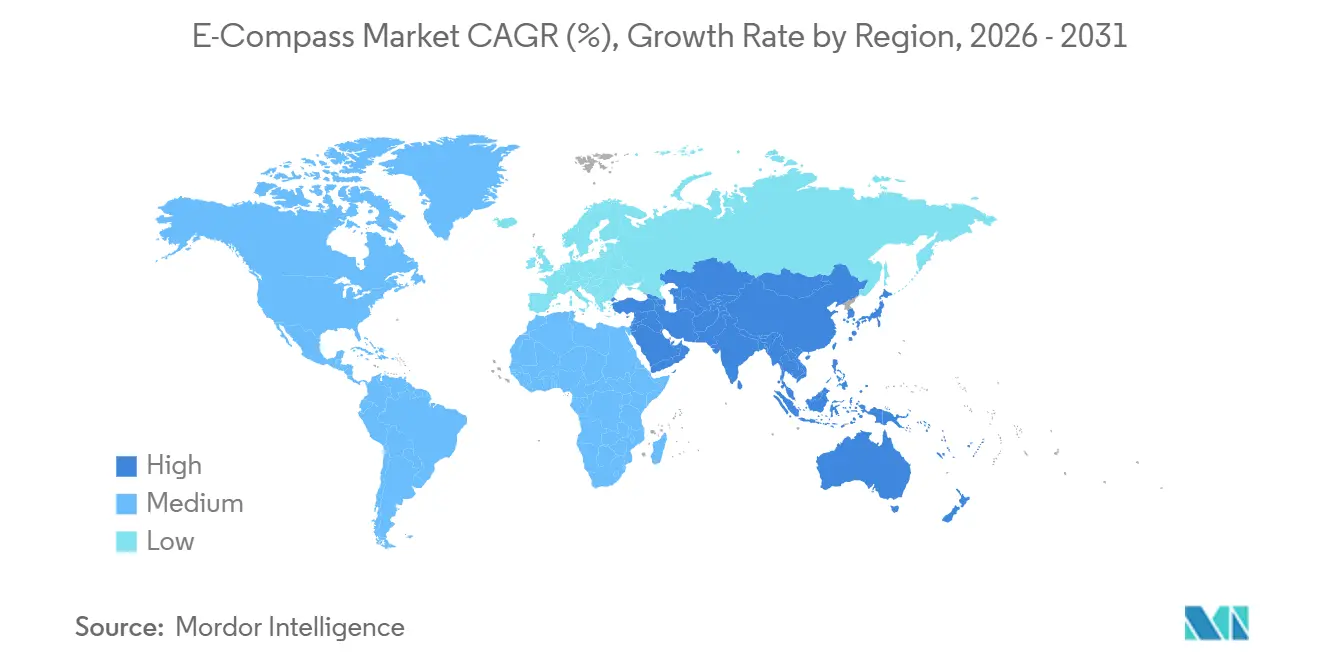

アジア太平洋地域は2025年の価値の48.79%を占め、グローバルのホール効果およびAMRダイの約70%を供給する中国、日本、韓国が牽引しています。大きな電子コンパス市場シェアにもかかわらず、地域プレーヤーは自動車認定サイクルが24ヶ月を超え、OEMがゼロ欠陥供給を要求するため、マージン圧縮に直面しています。中国は国内の携帯電話およびEV組立を通じて地域出荷量の35%を吸収していますが、高品質フラックスゲートおよび量子センサーへの輸出規制が防衛採用を制限し、Bewis Sensingなどの国内企業がギャップを埋めるよう促しています。

日本と韓国は、2028年まで量を保証する欧州および北米OEMとの長期契約の下、自動車グレードTMRおよび統合IMUモジュールに特化しています。インドは主要な電子機器製造ハブとして台頭しており、2024〜2025年に総額12億米ドルの電子機器製造インセンティブに支えられ、コンシューマーおよび産業市場の低コスト代替として位置づけられています。アジア太平洋地域の電子コンパス市場規模は着実に拡大すると予想されますが、西側地域よりも低いマージンで推移する見込みです。

中東はサウジビジョン2030が地域センサー生産を推進し、防衛プログラムがITAR規制外のナビゲーションシステムを調達するため、2031年にかけてCAGR 19.84%という最も速い軌跡を示しています。Teledyneの2025年のダンマム工場立ち上げとKROHNEの2026年の現地化覚書は、地域サプライチェーンの台頭を強調しています。北米と欧州は合わせて2025年の収益の32%を占め、放射線硬化・傾斜補正コンパスを必要とする航空宇宙、防衛、産業用ロボティクスセクターが牽引しています。南米は5%未満にとどまりましたが、ブラジルとアルゼンチンの精密農業がセンチメートルレベルの列誘導のためのGNSS補助コンパスアレイの採用を促進しています。

競合環境

電子コンパス市場は中程度に集中しており、STMicroelectronics、Bosch Sensortec、TDK-InvenSense、旭化成、Honeywellが2025年の収益の約55%を占めています。既存企業はAEC-Q100グレードポートフォリオ、18〜24ヶ月の検証パイプライン、および小規模な競合他社が対抗するのに苦労する複数年の供給契約で自動車および産業ポジションを守っています。STMicroelectronicsの2026年2月のNXPのMEMSセンサー資産の9億5,000万米ドルでの買収により、加速度計、ジャイロスコープ、磁力計が統合され、同社は世界第2位のMEMSベンダーとなり、ティア1顧客との交渉力が強化されました。

Bosch Sensortecは、クォータニオンを直接出力するオンチップセンサーフュージョンDSPに投資し、ホストプロセッサのオーバーヘッドを排除してOEMのソフトウェア統合を短縮しています。TDK-InvenSenseは、AEC-Q100グレード1 IMUと連携してPositionSense TMRプラットフォームを活用し、レベル2以上のADASパイプラインに参入しています。旭化成はクラウドソース磁場マッピングとサブマイクロミニチュア補聴器パッケージで差別化しています。HoneywellとAnalog Devicesは、放射線耐性設計を特徴とする高信頼性航空宇宙および産業モジュールに注力しています。

VectorNavやPNI Sensorなどのスタートアップは、ハードアイアンおよびソフトアイアンオフセットをリアルタイムで除去するエッジAIキャリブレーションコプロセッサに依存しています。省補助金を受け取る中国のファウンドリーは西側の同業他社より10〜15%安く、価格競争を引き起こすとともに輸出規制の懸念も高めています。防衛契約に支えられた量子コンパスのイノベーターは、磁気キャリブレーションなしにサブ度精度を目指しており、この技術的飛躍は2020年代後半に競争の序列をリセットする可能性があります。IEEEおよびIEC委員会を含む標準化団体は、干渉免疫性およびキャリブレーションドリフト試験プロトコルを開発しており、STMicroelectronicsとInfineonがドラフト貢献をリードしています。

電子コンパス産業リーダー

STMicroelectronics N.V.

Honeywell International Inc.

Robert Bosch GmbH (Bosch Sensortec GmbH)

Asahi Kasei Microdevices Corporation

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:STMicroelectronicsはNXPのMEMSセンサー事業の9億5,000万米ドルでの買収を完了し、自動車グレードの慣性センサーと磁気センサーを単一ポートフォリオに統合しました。

- 2026年2月:KROHNEはSaudi Sensingとビジョン2030に沿った石油・ガス・石油化学向け計装の供給現地化に関する覚書に署名しました。

- 2026年1月:Bosch SensortecはCESでBMI5 IMUプラットフォームを発表し、コンパス、6軸IMU、アクティブ電流1.8mAのオンチップフュージョンコプロセッサを統合しました。

- 2025年12月:旭化成はAizipと提携し、スマートフォンのキャリブレーション間隔を数日から数時間に短縮するクラウドソース磁場マップを構築しました。

グローバル電子コンパス市場レポートの範囲

電子コンパス市場とは、幅広い電子および産業システムにわたってデジタル方位、方向、指向性センシングを可能にする電子コンパスソリューションを設計、開発、製造、商業化するグローバル産業を指します。電子コンパスは磁気センシング技術を使用して地球の磁場を検出し、方向位置を決定し、ナビゲーション精度とモーショントラッキングを向上させるために加速度計、ジャイロスコープ、センサーフュージョンソフトウェアと統合されることが多いです。

電子コンパス市場レポートは、技術(ホール効果、異方性、巨大、トンネル磁気抵抗、フラックスゲート、磁気誘導、量子)、軸方向(1軸・2軸、3軸、6軸・9軸センサーフュージョン)、用途(コンシューマーエレクトロニクス、自動車、航空宇宙・防衛、産業・ロボティクス、海洋・海底、ヘルスケア)、フォームファクター(ディスクリートコンパスモジュール、統合センサーコンボ、SoC組み込み電子コンパス、開発ボードおよびカスタムASIC)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ホール効果 |

| 異方性、巨大、トンネル磁気抵抗 |

| フラックスゲート |

| 磁気誘導 |

| 量子 |

| 1軸・2軸 |

| 3軸 |

| 6軸・9軸センサーフュージョン |

| コンシューマーエレクトロニクス |

| 自動車 |

| 航空宇宙・防衛 |

| 産業・ロボティクス |

| 海洋・海底 |

| ヘルスケアおよびウェアラブル |

| ディスクリートコンパスモジュール |

| 統合センサーコンボ |

| SoC組み込み電子コンパス |

| 開発ボードおよびカスタムASIC |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 技術別 | ホール効果 | ||

| 異方性、巨大、トンネル磁気抵抗 | |||

| フラックスゲート | |||

| 磁気誘導 | |||

| 量子 | |||

| 軸方向別 | 1軸・2軸 | ||

| 3軸 | |||

| 6軸・9軸センサーフュージョン | |||

| 用途別 | コンシューマーエレクトロニクス | ||

| 自動車 | |||

| 航空宇宙・防衛 | |||

| 産業・ロボティクス | |||

| 海洋・海底 | |||

| ヘルスケアおよびウェアラブル | |||

| フォームファクター別 | ディスクリートコンパスモジュール | ||

| 統合センサーコンボ | |||

| SoC組み込み電子コンパス | |||

| 開発ボードおよびカスタムASIC | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2031年までに電子コンパス市場はどのくらいの規模になりますか?

市場は2026年からCAGR 10.29%で成長し、2031年までに46億3,000万米ドルに達すると予測されています。

最も急速に普及している技術はどれですか?

窒素空孔ダイヤモンドおよび光ポンピング蒸気セルに基づく量子コンパスは、2031年にかけて10.99%で成長すると予測されています。

中東が他の地域よりも速く成長しているのはなぜですか?

輸出規制に依存しない防衛調達とビジョン2030の現地化計画が、同地域でCAGR 19.84%という予測を牽引しています。

多軸センサーフュージョンへのシフトを促進しているものは何ですか?

自動車のISO 26262冗長性要件とウェアラブルのジェスチャー認識が、加速度計とジャイロスコープを統合した6軸および9軸パッケージを支持しています。

サプライヤーは都市部の磁気干渉にどのように対処していますか?

ベンダーは、ユーザーの介入なしにドリフトを抑制するためにクラウドソース磁場マップを使用する機械学習自動キャリブレーションを組み込んでいます。

市場はより統合されつつありますか?

はい、STMicroelectronicsの2026年のNXPのMEMS資産の買収などの買収は規模への傾向を示していますが、収益の45%以上は依然として中小規模のプレーヤーが占めています。

最終更新日: