生体医療テキスタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

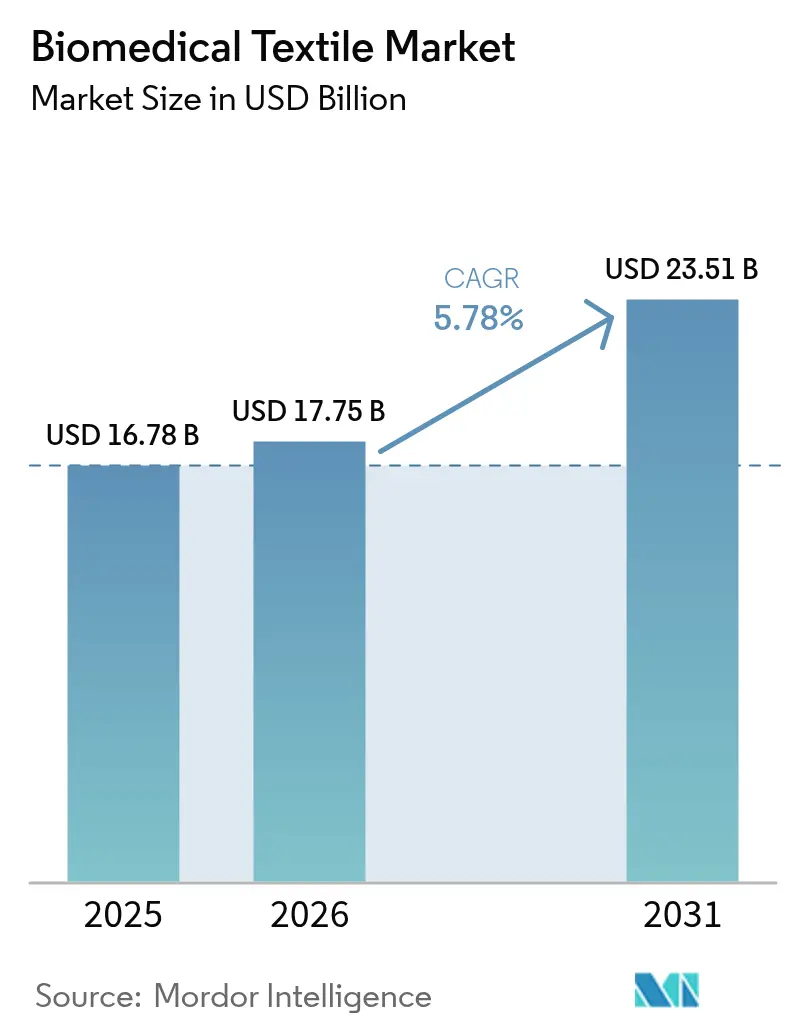

| 市場規模 (2026) | 17.75 十億米ドル |

| 市場規模 (2031) | 23.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生体医療テキスタイル市場分析

生体医療テキスタイル市場規模は2025年に167億8,000万USDと評価され、2026年の177億5,000万USDから2031年には235億1,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.78%です。この成長は、高齢化人口による外科的処置件数の増加、低侵襲型埋植可能ファブリックの商業化、および防衛テキスタイル研究を民間医療へと移行させる公共部門の安定した資金援助に支えられています。ケア環境がホームヘルスや外来クリニックへとシフトし、携帯型でセンサー対応の創傷被覆材への需要も高まっています。FDAによる生体適合性試験に関する規制の明確化が承認サイクルを短縮する一方、欧州の使い捨てプラスチック規制は堆肥化可能な繊維や生体吸収性スキャフォールドへの移行を加速させています。FreudenbergによるHeytexの買収などの合併により、不織布分野のノウハウが集約され、サプライチェーンの強靭性が高まり、イノベーションのタイムラインが短縮されています。同時に、小売チャネルでは電気紡糸ナノファイバー創傷被覆材が販売されるようになり、高度な創傷ケア製品の主流化が示されるとともに、臨床ラインの消費者向けバリアントに対する継続的な収益源が開かれています。

主要レポートのポイント

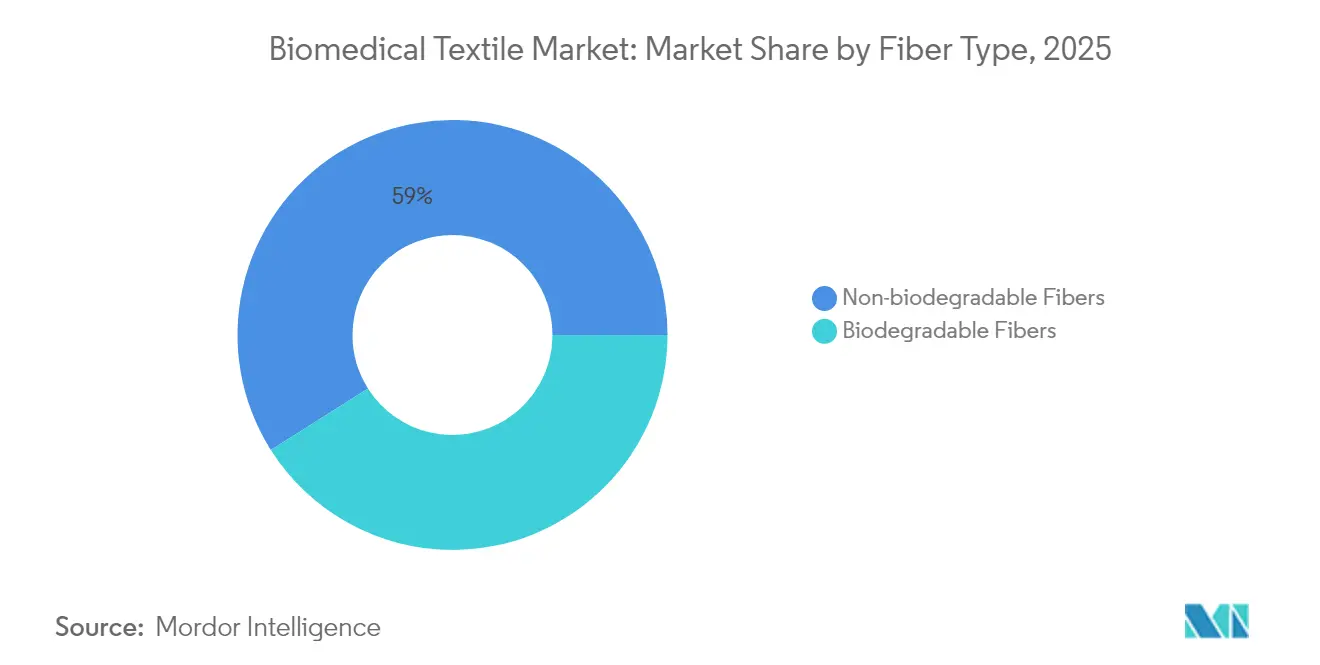

- 繊維タイプ別では、非生分解性繊維が2025年の生体医療テキスタイル市場シェアの58.98%を占め、生分解性繊維は2031年までに7.68%のCAGRで拡大する見込みです。

- 生地形態別では、不織布テキスタイルが2025年に61.85%の収益シェアを獲得し、このセグメントは2031年まで年率8.14%で成長すると予測されています。

- 用途別では、非埋植型製品が2025年の生体医療テキスタイル市場規模の53.92%を占め、埋植型製品は2026年〜2031年の間に6.79%のCAGRで成長する見込みです。

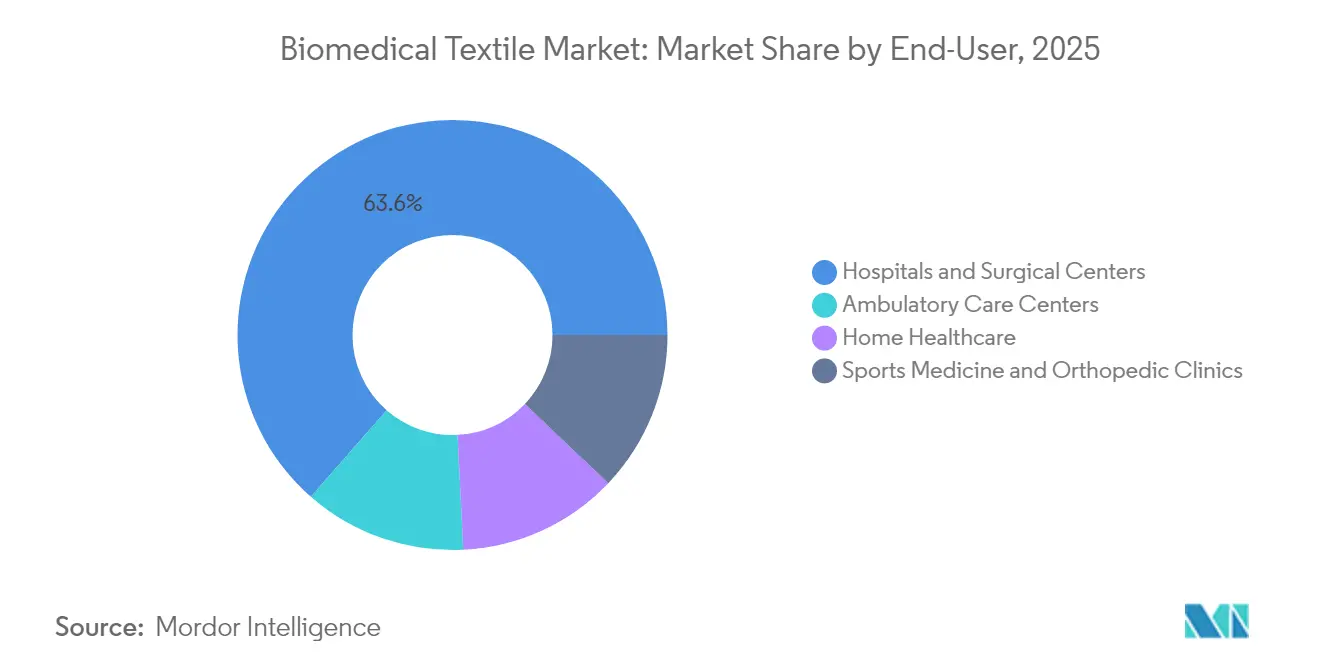

- エンドユーザー別では、病院・外科センターが2025年の生体医療テキスタイル市場の63.55%のシェアを占め、2031年まで7.35%のCAGRで成長しています。

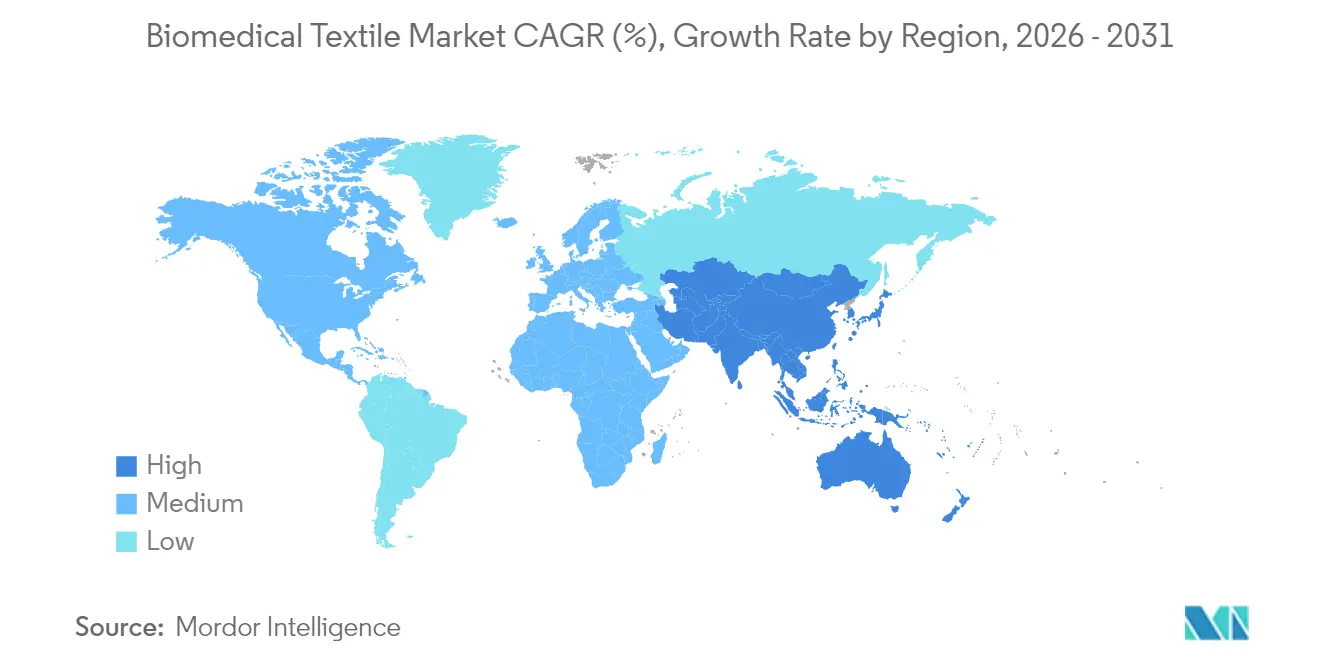

- 地域別では、北米が2025年の生体医療テキスタイル市場シェアの37.72%をリードし、アジア太平洋が2031年まで7.06%の最速地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の生体医療テキスタイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外科手術件数の増加 | +1.80% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 高品質な創傷ケアテキスタイルへの需要の高まり | +1.50% | アジア太平洋新興市場、世界の病院システム | 短期(2年以内) |

| 主要経済圏における急速な高齢化人口 | +1.20% | 北米、欧州、日本 | 長期(4年以上) |

| 低侵襲型埋植可能テキスタイルの進歩 | +0.90% | 北米、EU、アジア太平洋への波及 | 中期(2〜4年) |

| 生体吸収性電気紡糸ナノファイバー創傷被覆材の小売チャネルへの参入 | +0.60% | 先進国市場 | 短期(2年以内) |

| 防衛資金によるセンサーファブリックが医療スマートテキスタイルの融合を加速 | +0.40% | 北米を起点に世界へ普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外科手術件数の増加

高齢化の進展と選択的医療介入へのアクセス向上に伴い、世界の外科手術件数は増加し続けています。米国国防総省のナノファブリックプログラムは、もともと戦場での医療を目的としていましたが、抗菌性ヤーンや軽量血管グラフトを生み出し、民間の手術室へと移転されています[1]米国国防総省、「アドバンスト・ファンクショナル・ファブリックス・オブ・アメリカ賞」、defense.gov。病院では、切開部位の温度とpHを記録するプログラム可能な繊維を導入し、外科医が創傷被覆材を取り外すことなく感染リスクを検知できるようにしています。アジア太平洋の病院では、保険適用範囲の拡大により中間層の患者が手術室に多く訪れるようになり、症例あたりのテキスタイル消費量が増加しているため、導入が加速しています。

高品質な創傷ケアテキスタイルへの需要の高まり

高度な創傷被覆材は回復期間を短縮し、再入院を減少させ、看護時間を削減します。Spincareなどの電気紡糸ナノファイバー製品は、臨床試験において従来のガーゼと比較して再入院なしで46.6%の上皮化を達成しました。中国の工場は輸出向けの生産を拡大しつつ、細菌の増殖を抑制する多機能銀イオンマットの国内需要にも対応しています。ウェアラブルバイオセンサーは現在、スパンボンド基材にグラフェントレースを組み込み、在宅ケアの看護師がモバイルダッシュボードで創傷の水分をリモートで読み取れるようにしています[2]Nature Research、「創傷モニタリングのための自己発電型バイオセンサー」、nature.com。これらの機能は、慢性創傷治療を入院病棟から外来・在宅環境へとシフトさせる支払者の圧力と一致しています。

急速な高齢化人口

日本、ドイツ、米国における平均寿命の延伸により、整形外科的修復、血管グラフト、褥瘡用創傷被覆材を必要とするコホートが拡大しています。コラーゲンコーティングされたポリ乳酸から織られた生体模倣スキャフォールドは細胞外マトリックスを再現し、高齢者の皮膚における肉芽形成を促進します。長期ケア施設では、剪断力を追跡するスマート寝具を導入し、褥瘡が形成される前にスタッフに警告を発しています。これらの進展により、患者固有のテキスタイル介入に対する持続的な需要が確保されています。

低侵襲型埋植可能テキスタイルの進歩

外科医は、6Fカテーテルを通過しながらも所定の位置に達すると完全な内腔サイズに拡張する、マイクロブレイドステントや小径ニットグラフトを好んで使用しています。電気紡糸はポリウレタンの弾性とポリグリコール酸の吸収性を組み合わせ、内皮化を支持した後12ヶ月以内に消失するグラフト壁を生み出します。FDAの2025年最新ガイダンスは細胞毒性および血液適合性試験の閾値を明確化し、テキスタイル埋植物の510(k)認可を加速させています。光ファイバーフィラメントの追加により、埋植後の歪みモニタリングが可能となり、拡張が発生した場合の早期介入が可能になります。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 血管グラフトおよび人工皮膚の高コスト | -0.80% | 新興市場、世界の価格感応性の高い支払者 | 中期(2〜4年) |

| 電子テキスタイル統合の複雑性 | -0.60% | 先進国市場 | 短期(2年以内) |

| 抗菌性バイオテキスタイルの棚寿命基準の欠如 | -0.40% | 世界全体 | 長期(4年以上) |

| 使い捨て医療用不織布廃棄物に対する規制上の反発 | -0.30% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

血管グラフトおよび人工皮膚の高コスト

組織工学的グラフトは無菌クリーンルーム、数週間にわたる細胞播種、精密織りを必要とし、多くの医療システムにおいて償還上限を超える価格となっています。米国の保険ガイドラインでは、多くのバイオエンジニアリング創傷被覆材を依然として試験的なものとして分類しており、適用範囲を制限し、規模の経済の実現を遅らせています。量産体制が整わない限り、単位コストは高止まりし、ラテンアメリカや東南アジアの一部の病院による調達を妨げています。

電子テキスタイル統合の複雑性

臨床用洗濯では、電子テキスタイルが洗剤や80℃の滅菌処理にさらされ、銀および銅コーティングが腐食します。ゲント大学での試験では、銀メッキヤーンの抵抗値が25回の洗濯サイクル後に2倍以上に増加し、信号の忠実度が損なわれることが示されました。認証機関には統一されたプロトコルがなく、デバイスメーカーは信頼性指標を自己定義せざるを得ず、市場導入が長期化しています。カプセル化フィルムや熱可塑性コーティングは寿命を延ばしますが、重量を増加させ通気性を阻害するため、重篤ケア用ガーメントの仕様策定を遅らせるトレードオフが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維タイプ別:生分解性イノベーションが将来の成長を牽引

生分解性繊維は2025年収益の41.02%を占めており、生体医療テキスタイル市場において2031年まで7.68%のCAGRで推移しています。FDAによるポリ乳酸およびポリカプロラクトンの吸収プロファイルの認定が規制上の扉を開き、外科医は後続の摘出手術を不要とするスキャフォールドを高く評価しています。スタートアップ企業は現在、全身性抗生物質を使用せずに感染制御目標を達成するため、ポリ乳酸マイクロファイバーにハチミツ由来の抗菌剤をコーティングしています。

ポリエチレンテレフタレートなどの非生分解性繊維は、靭帯修復やヘルニアメッシュなど永続的な荷重支持が不可欠な用途において優位性を維持しています。これらは数十年にわたる臨床データに支えられ、生体医療テキスタイル市場シェアの58.98%を占めています。メーカーは長期埋植中の粒子放出を低減する低脱落ヤーン処理に投資しています。これら二つの繊維クラスが相互補完的にサプライヤーのポートフォリオを拡大し、調達チームが処置の複雑さに応じた素材選択を可能にすることで、生体医療テキスタイル市場の強靭性を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

生地形態別:指標全体にわたる不織布の優位性

不織布ラインは2025年収益の61.85%を占め、メルトブロー加工の多用途性と水分バランスのための水和ゲル層を組み込むインラインラミネーションにより、業界最高の8.14%のCAGRを達成しています。生産規模により、Freudenbergは毎日700万本のPETボトルをリサイクルしてISO 13432の堆肥化基準を満たす使い捨てドレープを製造しています。病院では、糸くずが少なく迅速なバリア展開が可能なこれらのドレープを好んで使用しています。

織布およびニット形態は、精密な引張強度と制御された多孔性を必要とするニッチな埋植物に対応しています。エンジニアは現在、天然血管の分岐を模倣した3次元二股チューブを織り、テキスタイルベースの血管内グラフトの適応症を拡大しています。メルトブロー抗菌コアをウォープニットカバーの間にラミネートするハイブリッド構造は両方の利点を融合させており、このトレンドが生体医療テキスタイル市場における幅広い成長を持続させています。

用途別:埋植型の成長が非埋植型の量を上回る

外科用マスク、ガウン、創傷パッドを含む非埋植型製品は2025年収益の53.92%を確保しました。パンデミックによる在庫見直しで量が急増し、施設の在庫方針により基本需要は高水準を維持しています。しかし、スキャフォールド型組織工学が実験的治療から償還可能な治療へと移行するにつれ、埋植型製品は年率6.79%で拡大しています。自家細胞を播種したニットポリエステル・ウレタン心臓パッチは、初期臨床コホートにおいて石灰化なしで12ヶ月の保持を示しています。

体外循環テキスタイルは規模は小さいものの、透析および酸素化膜の安定した受注を維持しています。埋植可能メッシュに組み込まれたスマートセンサーは、外科医にリアルタイムの歪みデータを送信し、遠隔モニタリングと積極的な修正を可能にしています。このデジタル層は埋植物の価値を高め、プレミアム価格設定を強化し、2026年〜2031年の生体医療テキスタイル市場規模の数値における収益の多様性を高めています。

エンドユーザー別:病院中心性がシェアと成長を持続

病院・外科センターは2025年に生体医療テキスタイルの63.55%を消費し、無菌プロトコルと高い症例量が継続的な補充を必要とするため、7.35%で最も速く成長しています。多くの施設では、接触後15分以内に病原体を95%削減する抗菌カーテンや寝具にアップグレードし、感染制御の義務に対応しています。手術室マネージャーはまた、在庫カウントを自動化してコスト計上を効率化するため、RFIDタグ付きドレープを指定しています。

外来手術センターおよび在宅医療プロバイダーは、創傷の水分と温度のバイオセンサーを統合した軽量ラップを採用し、新興需要を牽引しています。スポーツクリニックは、リハビリテーションの運動学を追跡する加速度計を内蔵した弾性圧迫ソックスを要求しています。このような多様化により、生体医療テキスタイル市場製品が拡張されたケアの連続体に組み込まれ、処置ミックスの変化に対する強靭性が支えられています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年収益の37.72%を占め、幅広い保険適用と連邦資金によるテキスタイル研究の商業サプライチェーンへの迅速な移転に牽引されています。国防総省の7,500万USDのスマートファブリックプログラムは、現在民間の陰圧創傷被覆材に使用されているセンサーヤーンを提供しました。2025年に発表されたFDAの生体適合性ガイダンスは承認を合理化し、地元企業が先行者利益を確保できるようにしています。Smith & Nephewなどの大手デバイスメーカーからの資本投資が、マサチューセッツ州とミネソタ州の地域製造クラスターを支えています。

アジア太平洋は、政府が国民皆保険を拡大し国内医療機器生産を促進するにつれ、2031年まで7.06%のCAGRを記録しています。中国は輸出注文と国内需要の両方を満たすためにナノファイバーラインを積極的に拡大し、日本はセンサー統合ガーゼに依存する高齢者遠隔ケアパイロットに資金を提供しています。ASEAN医療機器指令を通じた規制の調和が参入障壁を徐々に低下させ、多国籍および地域ベンダーの双方を支援しています。

欧州は高度な規制と持続可能性の要請を融合させています。EU使い捨てプラスチック指令が特定の化石燃料由来の使い捨て品を禁止し、病院がLenzingのセルロース系ステントカバーやバイオベース不織布パッドの試験導入を促しています。FreudenbergはHeytex買収を活用し、陰圧療法デバイス向けのポリウレタンコーティング基材を供給しています。それでも、廃棄物削減規制はコンプライアンスコストを引き上げており、堆肥化可能性と閉ループリサイクル監査を認証することでサプライヤーは成功を収めています。

南米および中東・アフリカは金額では後れを取っていますが、三次病院の開設と政府によるトラウマネットワークへの補助金により、単位成長が加速しています。地元でリサイクルされたPETから製造されたコスト最適化スパンボンド創傷パッドは、価格感応性と適切なバリア機能のバランスを取っています。国際NGOが調達トレーニングを支援し、臨床医がエビデンスに基づくテキスタイルソリューションを選択できるよう支援することで、生体医療テキスタイル市場のフットプリントを拡大しています。

競合環境

生体医療テキスタイル市場は依然として断片化しています。B. Braun SE、Cardinal Health、dsm-firmenich、Freudenberg Performance Materials、Medline Industries LPが合計で約30%のシェアを保有し、200社以上の専門織布業者およびコンバーターからなる市場を牽引しています。大手プレーヤーはM&Aを通じて防御可能なニッチを深化させています。FreudenbergによるHeytexへの1億ユーロの投資は、創傷ケア不織布を補完するコーティング技術ファブリックを追加し、LenzingのTreeToTextileへの出資は低炭素セルロース系原料へのアクセスを確保しています。

小規模なイノベーターは、センサー統合と生分解性エラストマーのホワイトスペースを狙っています。米国のスタートアップSynTissは術中照明のためにマイクロLEDをブレイドスーチャーに統合し、インドのBioWeaveは価格感応性の高い市場向けにバナナ繊維血管パッチを最適化しています。戦略的ベンチャー部門からの継続的な資本流入がパイロットから臨床へのタイムラインを加速させています。競争の激しさは、電気紡糸ノズル、抗菌コーティング、洗濯耐久性回路に関する知的財産を中心に展開しています。

規制の専門知識は重要な差別化要因です。ISO 13485認定工場と社内毒性学ラボを持つ企業は、FDAおよびEU MDR承認に向けてより迅速に進み、顧客のリードタイムを短縮しています。環境監査もベンダーをさらに選別しており、病院は使い捨てガウンの検証済みリサイクルまたは堆肥化経路をますます要求しています。臨床的有効性とエコ認証を組み合わせることができる企業は、コモディティポリマーの価格変動にもかかわらず、マージンを強化する複数年の供給契約を確保しています。

生体医療テキスタイル業界のリーダー

B. Braun SE

Cardinal Health

dsm-firmenich

Freudenberg Performance Materials

Medline Industries LP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Cortland Biomedicalは、米国における生体医療テキスタイルのフルサービス受託製造を含む能力を公式に拡大し、FDA登録を達成しました。このマイルストーンは、国内生産能力の増加と業界の発展を通じて生体医療テキスタイル市場にプラスの影響を与えると予測されています。

- 2024年10月:Lenzing Groupは、医療およびテキスタイル用途向けの持続可能なセルロース繊維生産の進歩を推進するため、H&M GroupおよびInter IKEA Groupと提携し、TreeToTextile ABの少数株式を取得しました。このコラボレーションは、環境に優しく革新的な素材を通じて生体医療テキスタイル市場を促進する見込みです。

世界の生体医療テキスタイル市場レポートの範囲

生体医療テキスタイル市場レポートには以下が含まれます:

| 非生分解性繊維 |

| 生分解性繊維 |

| 不織布 |

| 織布 |

| その他の生地タイプ(ニット、ブレイド) |

| 非埋植型 |

| 埋植型 |

| その他の埋植型(体外循環型など) |

| 病院・外科センター |

| 外来ケアセンター |

| 在宅医療 |

| スポーツ医学・整形外科クリニック |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 繊維タイプ別 | 非生分解性繊維 | |

| 生分解性繊維 | ||

| 生地形態別 | 不織布 | |

| 織布 | ||

| その他の生地タイプ(ニット、ブレイド) | ||

| 用途別 | 非埋植型 | |

| 埋植型 | ||

| その他の埋植型(体外循環型など) | ||

| エンドユーザー別 | 病院・外科センター | |

| 外来ケアセンター | ||

| 在宅医療 | ||

| スポーツ医学・整形外科クリニック | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の生体医療テキスタイル市場規模はいくらですか?

生体医療テキスタイル市場規模は2026年に177億5,000万USDです。

生体医療テキスタイル市場をリードする生地形態はどれですか?

不織布テキスタイルがリードしており、2025年収益の61.85%を占め、2031年まで8.14%のCAGRで拡大しています。

生体医療テキスタイル市場で最も成長が速い地域はどこですか?

アジア太平洋が最も成長の速い地域であり、2031年まで7.06%のCAGRで成長すると予測されています。

生体医療テキスタイル業界で生分解性繊維が普及している理由は何ですか?

二次的な摘出手術を不要とし、持続可能性の義務に対応し、FDAの生体適合性ガイダンスがより明確になったためです。

電子テキスタイルの統合は市場成長にどのような影響を与えますか?

洗濯耐久性と信頼性に関する統合上の課題は現在、予測CAGRから0.6パーセントポイントを差し引いていますが、カプセル化技術の突破口によりこのギャップは縮小しています。

生体医療テキスタイル市場における病院のシェアはどのくらいですか?

病院・外科センターは2025年収益の63.55%を占め、年率7.35%で拡大しています。

最終更新日: