胆管がん市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.04 十億米ドル |

| 市場規模 (2030) | 6.18 十億米ドル |

| 成長率 (2025 - 2030) | 8.87% CAGR |

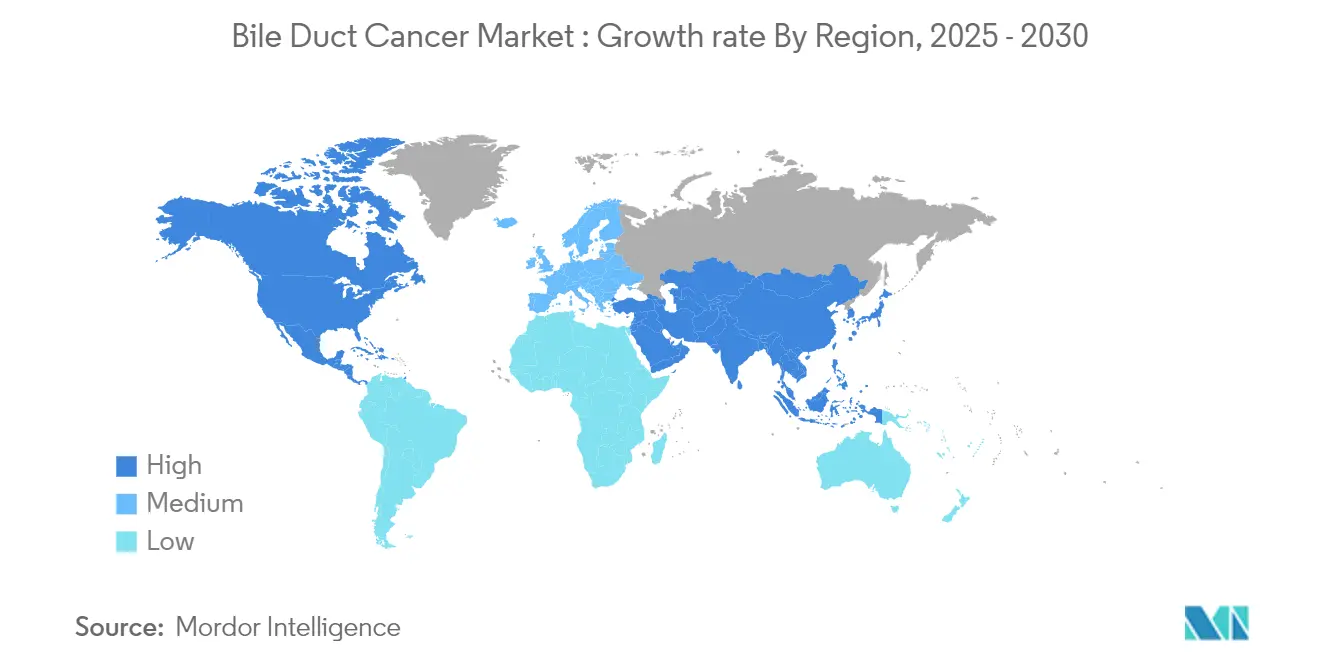

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる胆管がん市場分析

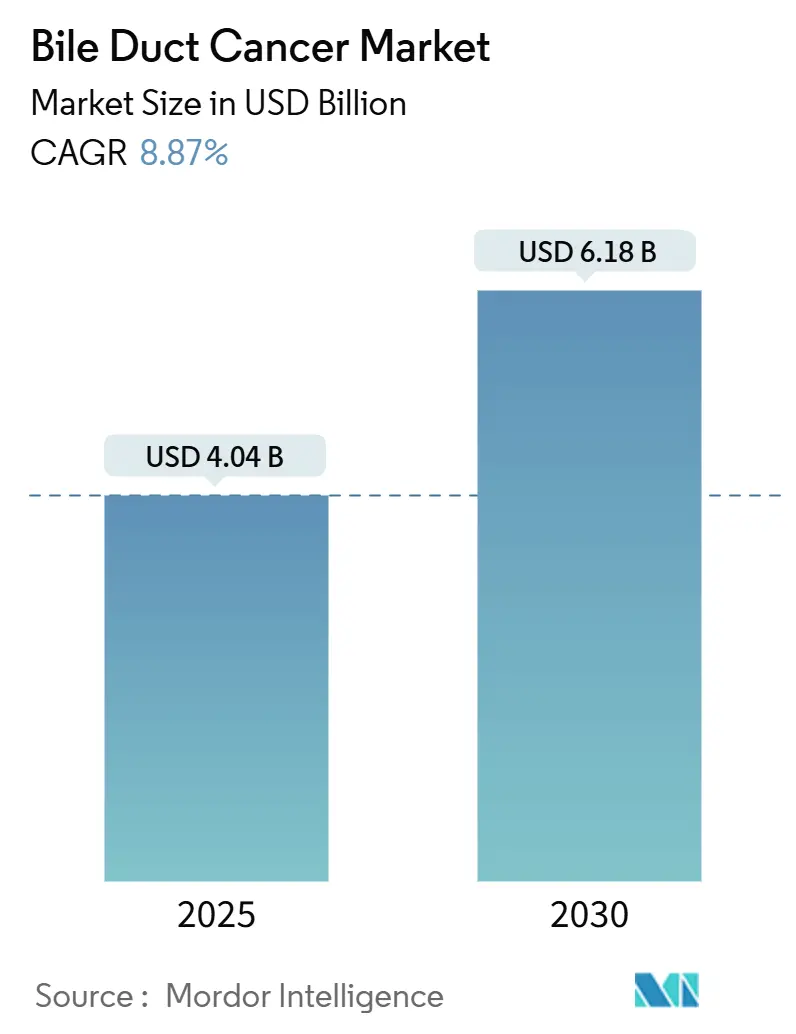

胆管がん市場規模は2025年に40億4,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 8.87%で成長し、2030年までに61億8,000万米ドルに達すると予測されています。

胆管がん市場概要

胆管がんの治療環境は、進化する医療インフラと増大する研究投資によって推進され、大きな変革を遂げています。世界中の医療システムが複雑な腫瘍学的症例をより効果的に対処するために適応しており、肝胆道系がんのための専門的な卓越センターが明示的に設立されています。2025年に発表されたアメリカがん協会の最新データによると、米国における胆管がんの新規症例数は年間約8,000人に上り、専門的なケア施設の必要性の高まりが浮き彫りになっています。集学的治療アプローチの統合がますます普及しており、医療センターでは腫瘍内科医、外科医、放射線科医、その他の専門家が一堂に会して包括的な治療戦略を策定する腫瘍委員会を導入しています。

希少がんに対する製薬業界の注目が高まり、胆管がんの研究および創薬への投資が増加しています。大手製薬会社は、この分野における重大な未充足医療ニーズを認識し、胆管がんの標的療法を含む腫瘍学ポートフォリオを拡大しています。例えば、2024年11月、Akeso Biopharmaは、HARMONi-GI-01/AK112-309試験への最初の患者登録を発表しました。この無作為化対照多施設共同第III相登録試験は、胆道腫瘍を対象としています。本試験では、Akesoが社内開発したPD-1/VEGF二重特異性抗体であるivonescimabと特定のレジメンの組み合わせを、デュルバルマブ(PD-L1)併用レジメンと比較して評価します。試験は一次治療としての進行胆道がん(BTC)に焦点を当て、全生存期間(OS)を主要エンドポイントとしています。これにより、新規治療アプローチを探索する臨床試験が急増し、後期開発段階にある有望な候補薬がいくつか存在しています。

精密医療アプローチが胆管がんの治療プロトコルに革命をもたらしており、医療提供者は分子プロファイリングおよびバイオマーカー検査をますます採用しています。2023年1月、ユニバーシティ・カレッジ・ロンドンの研究者らが、特定の胆管がん患者の転帰を大幅に改善する個別化がん療法の可能性を示す国際多施設共同試験の画期的な知見を報告しました。個別化医療へのこの転換は、診断技術および分子検査プラットフォームへの投資を促進し、より正確な患者層別化と治療選択を可能にしています。

規制当局は、有望な胆管がん治療薬を迅速に審査するための優先審査経路をますます採用しています。2024年9月、AstraZeneca Pharma India Limitedは、インドの中央医薬品標準管理機構(CDSCO)からデュルバルマブ120 mg/2.4 mLおよび500 mg/10 mL点滴静注液の輸入・販売承認を取得しました。この承認は、新興市場における治療選択肢の拡大における重要な進展を示しています。良好な規制環境により、製薬会社は開発パイプラインを加速させ、有望な治療薬の強力なポートフォリオをもたらしています。さらに、製薬会社と研究機関との戦略的協力関係の増加が業界で観察されており、革新を促進し、新規治療ソリューションの開発を加速しています。

世界の胆管がん市場トレンドとインサイト

胆管がんの罹患率増加と高齢者人口の増大

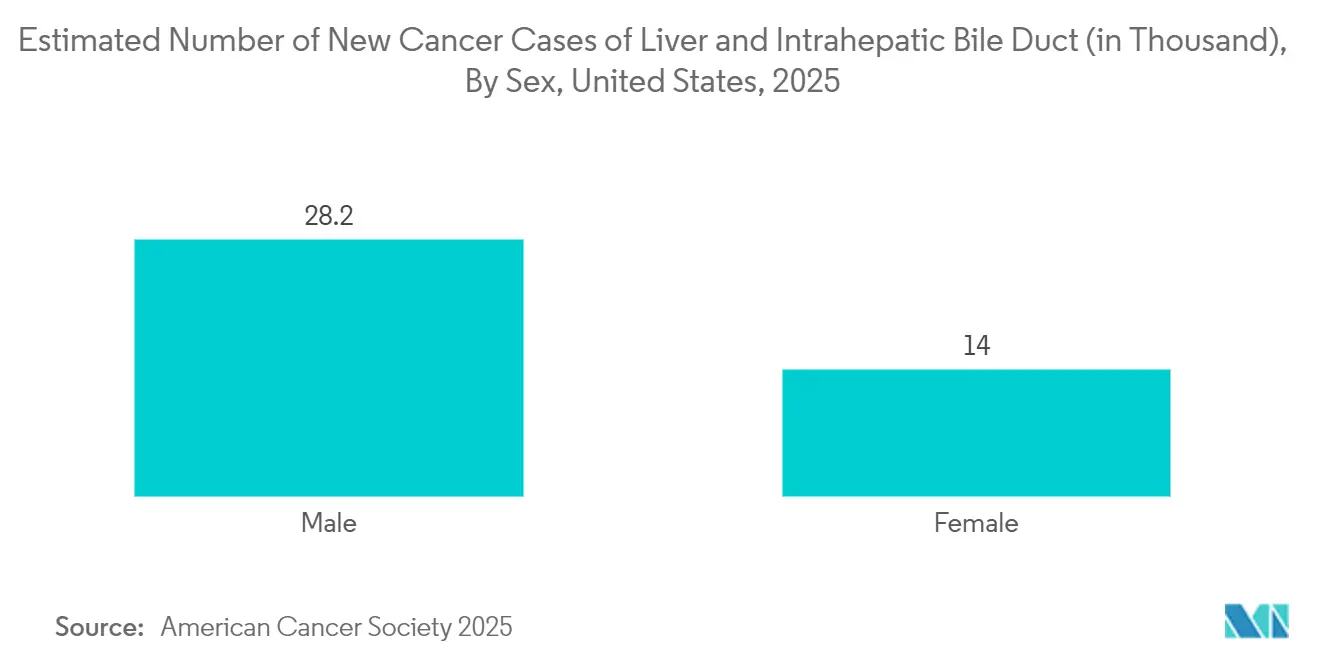

世界的な胆管がんの罹患率の上昇は市場成長の重要な推進要因となっており、胆管領域にがんを発症させる可能性のある寄生虫感染症により、東南アジア諸国で特に高い有病率が観察されています。アメリカがん協会2025年最新統計によると、肝臓および肝内胆管がんの新規症例率は男女合わせて年間10万人当たり9.3件であり、2025年には推定41,240件の新規症例が報告されています。この増加傾向は、近年有病率が高まっている慢性肝疾患、胆管結石、原発性硬化性胆管炎などのさまざまなリスク因子に起因しています。

リスク因子に関する認識の高まりと診断能力の向上により、胆管がん症例の検出・報告が改善されています。環境要因、生活習慣の変化、および工業用毒素への暴露増加が罹患率の上昇に寄与しています。さらに、炎症性腸疾患などの特定の疾患と胆管がんの発症との相関関係がより深く理解されるようになり、高リスク集団のモニタリングが改善されています。医療提供者は現在、これらの素因となる疾患を持つ患者のスクリーニングにより注意を払い、胆管がんの検出率が向上しています。

世界的な高齢化は胆管がん市場の重要な成長推進要因であり、この疾患は主に60歳以上の個人に影響を与えます。高齢化推進センター(CFAB)の2024年予測によると、2045年までにロンドンでは65歳以上の約450万人が一人暮らしをすると見込まれています。65歳から79歳の年齢層は約30%拡大し、今後40年間で1,000万人を超えると予測されています。さらに、最も急速に成長しているセグメントである80歳以上の人口は2倍以上に増加し、ロンドンで600万人を超えると予測されています。世界的な平均寿命の延伸と医療アクセスの向上が相まって、胆管がんのリスクを抱える人口が増加しています。この人口動態的トレンドは、高齢者人口が複数の併存疾患を抱えることが多く、包括的な治療ソリューションと専門的なケアサービスの必要性を高めているため、特に重要です。

高齢者人口の医療ニーズにより、医療システムは老年腫瘍学サービスを強化し、年齢に適した治療プロトコルを開発するよう促されています。医療機関は、臓器機能の低下、複数の薬剤使用、全体的な虚弱性など、胆管がんを抱える高齢患者が直面する固有の課題を考慮した専門的な治療プログラムの作成にますます注力しています。これにより、高齢患者向けに特別に設計された修正治療レジメンと支持療法が開発され、市場における革新が推進されています。

診断技術における技術的進歩

診断および治療アプローチにおける技術革新が胆管がんの管理に革命をもたらし、治療転帰の改善を通じて市場成長を推進しています。高解像度コンピュータ断層撮影(CT)スキャン、磁気共鳴胆管膵管造影(MRCP)、超音波内視鏡などの先進的な画像診断技術が、胆管がんの早期診断とステージングの精度を向上させています。これらの技術的改善により、医師はより小さな腫瘍を検出し、より正確な治療決定を下すことができるようになり、患者転帰の改善と先進的な治療選択肢への需要増加につながっています。

診断画像への人工知能および機械学習アルゴリズムの統合により、より高い精度で胆管腫瘍を検出・特性評価する能力がさらに向上しています。低侵襲アプローチやロボット支援手術を含む現代的な外科技術が、外科的介入の安全性と有効性を向上させています。さらに、分子プロファイリングおよび遺伝子検査の進歩により、より個別化された治療アプローチが可能となり、医療提供者は特定の遺伝子変異を特定し、個々の患者に最も有益な標的療法を選択できるようになっています。

新規療法の承認増加とR&Dおよび臨床試験の増加

規制当局による新規治療選択肢の承認が、胆管がんの治療環境を大幅に拡大しています。2023年11月、米国食品医薬品局(FDA)は、局所進行切除不能または転移性胆道がん患者の治療において、ゲムシタビンおよびシスプラチンとの併用療法としてKEYTRUDA(抗PD-1療法)を承認しました。これは消化器がんにおけるKEYTRUDAの6番目の適応症となり、治療選択肢における重要な進展を示しています。

規制環境は、胆管がんに特化して設計された標的療法および免疫療法の導入とともに進化し続けています。2024年11月、米国食品医薬品局(FDA)は、進行胆管がん(胆管細胞がん)およびその他の胆道がんに対処するためのzanidatamab(Ziihera)に加速承認を付与しました。この承認は、化学療法に反応しないHERタンパク質レベルが高い症例に特化しています。これらの承認は治療の選択肢を拡大しただけでなく、この分野のさらなる研究開発を促進し、新規治療アプローチを調査する多数の進行中の臨床試験につながっています。

R&Dおよび臨床試験の増加は、標的療法(例:ペミガチニブやイボシデニブなどのFGFRおよびIDH阻害剤)および免疫療法(例:ペムブロリズマブ、デュルバルマブ)を進歩させることで胆管がん市場を推進しています。化学療法と免疫療法の組み合わせ治療および新規薬剤候補に関する進行中の研究が治療選択肢を拡大し、患者転帰を改善し、市場成長を促進しています。

胆管がん市場治療タイプセグメント分析

胆管がん市場における化学療法セグメント

化学療法セグメントは胆管がん治療市場において支配的な地位を維持しており、2024年には市場シェアの約35%を占めています。この大きな市場プレゼンスは、主に早期および進行胆管がん症例の両方における一次治療選択肢としての化学療法の確立された役割に起因しています。セグメントのリーダーシップは、さまざまな化学療法剤の広範な入手可能性と腫瘍進行管理における実証された有効性によって強化されています。化学療法プロトコルの組み合わせにおける最近の開発が、特に外科的介入が実行不可能な症例においてこのセグメントの地位をさらに強化しています。セグメントの堅調なパフォーマンスは、主要な医療システム全体にわたる包括的な保険適用と標準化された治療ガイドラインによっても支えられています。さらに、安全性プロファイルが改善された新しい化学療法製剤の導入が、市場支配の維持に貢献しています。

胆管がん市場における免疫療法セグメント

免疫療法セグメントは胆管がん市場において最も急速に成長している治療選択肢として台頭しており、2025年から2030年にかけてCAGR 11.5%で拡大すると予測されています。この顕著な成長軌跡は、特定の遺伝子マーカーを持つ患者における胆管がん治療における免疫療法の有効性を支持する臨床的エビデンスの増加によって推進されています。セグメントの拡大は、新規免疫療法アプローチと組み合わせ戦略を探索する進行中の臨床試験によってさらに加速されています。胆管がんに特化した免疫チェックポイント阻害剤に対する最近のFDA承認が新たな治療経路を開き、より広範な採用に貢献しています。セグメントの成長は、標的免疫療法ソリューションの研究開発への投資増加によっても支えられています。免疫療法プロトコルに対する医療提供者の理解の深まりと臨床環境における患者転帰の改善が、このセグメントの急速な拡大を促進する追加要因となっています。

胆管がん市場における残りのセグメント

標的療法、放射線療法、外科手術を含む残りの治療セグメントは、胆管がん治療環境の重要な構成要素を集合的に代表しています。標的療法は、分子プロファイリングおよび個別化医療アプローチにおける最近の開発により注目を集めています。放射線療法セグメントは、デリバリーシステムの技術的進歩と精度ターゲティング能力の向上に支えられ、安定した成長を維持しています。外科的介入は、完全な腫瘍切除が可能な早期症例において特に重要な役割を果たし続けています。これらのセグメントは、技術革新、治療アクセス可能性、および進化する臨床ガイドラインなどの要因に影響を受け、さまざまな成長率を経験しています。複数の治療モダリティの統合と組み合わせ療法の出現が、これらのセグメントに新たな機会を生み出しています。さらに、これらの治療選択肢全体にわたる継続的な研究開発活動が、その治療的可能性と市場プレゼンスを高め続けています。

胆管がん市場治療提供者セグメント分析

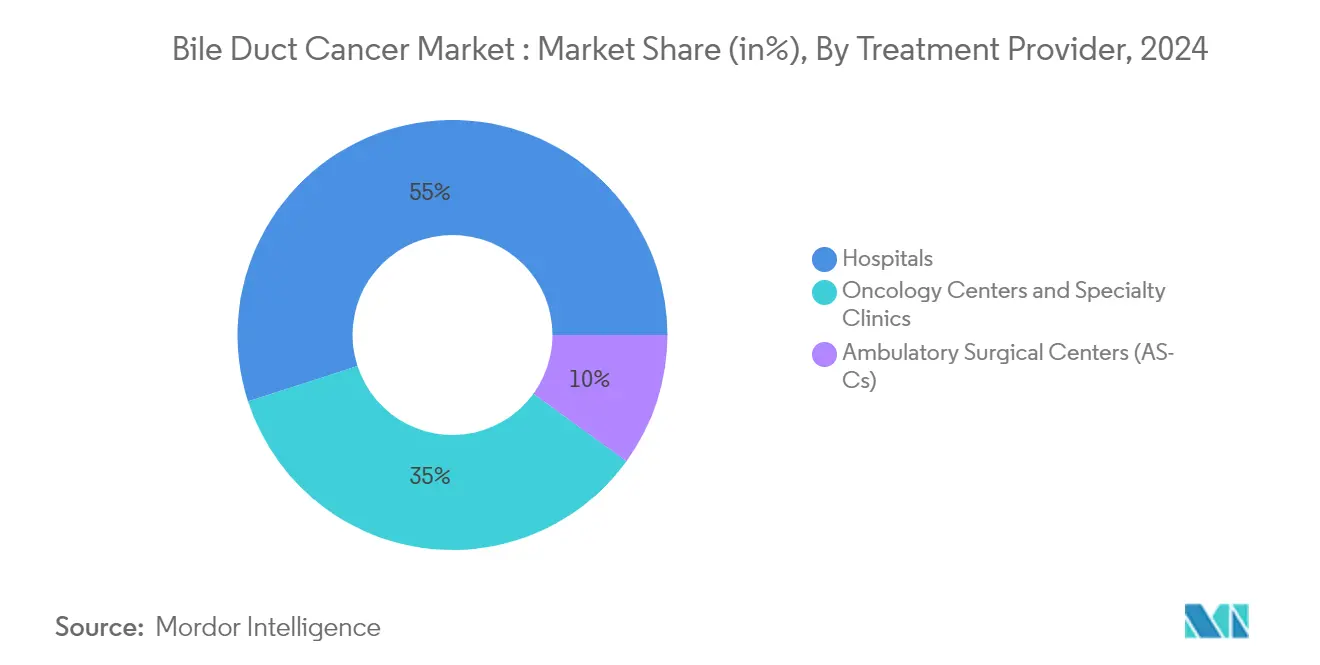

胆管がん市場における病院セグメント

胆管がん市場における病院治療提供者セグメントは、疾患の有病率の上昇と治療選択肢の進歩によって推進される患者入院数の増加により成長が見込まれています。病院は標的療法、免疫療法、インターベンショナルラジオロジーや肝移植などの低侵襲手術をますます採用しており、患者転帰を改善しています。専門的な腫瘍センターおよび研究機関の拡大が先進的な治療へのアクセスをさらに向上させています。さらに、腫瘍学インフラ、臨床試験、および精密医療への政府および民間投資が成長を促進しています。保険適用と償還政策の改善も病院ベースの治療をよりアクセスしやすくし、セグメントの拡大に貢献しています。

胆管がん市場地域セグメント分析

北米の胆管がん市場

北米は胆管がん治療において最も確立された市場を代表しており、先進的な医療インフラ、革新的な治療法の高い採用率、および大手製薬会社の強力なプレゼンスが特徴です。この地域は、広範な研究開発活動、確立された償還フレームワーク、およびがんの早期発見に関する意識の高まりから恩恵を受けています。米国、カナダ、メキシコが地域の支配的な地位に集合的に貢献しており、高度な診断能力と新規治療モダリティへのアクセスに支えられています。

米国の胆管がん市場

2024年、米国は北米の胆管がん市場において支配的な地位を占め、地域市場シェアの4分の3以上を占めました。このリーダーシップは、同国の先進的な医療インフラ、腫瘍学の研究開発(R&D)への多大な投資、および標的療法を専門とする大手製薬会社のプレゼンスによって推進されています。市場は、有利な償還フレームワーク、肥満や肝疾患などのリスク因子の罹患率の増加、およびがん治療における精密医療の統合の進展から恩恵を受けています。さらに、先進的な診断技術の採用と個別化治療戦略への注目の高まりが、米国における市場成長を引き続き推進しています。

メキシコの胆管がん市場

メキシコは北米において最も急速に成長している市場として台頭しており、2025年から2030年にかけて約8.7%のCAGRが予測されています。同国の成長は、医療支出の増加、新規治療アプローチの採用拡大、および医療提供者と患者の間での胆管がんに関する意識の高まりによって推進されています。メキシコの進化する医療システムが先進的な治療へのより良いアクセスを促進する一方、進行中の臨床試験と研究イニシアチブが市場拡大に貢献しています。早期発見プログラムへの同国の注目の高まりと革新的な治療プロトコルの実施が市場成長をさらに加速させています。

欧州の胆管がん市場

欧州は胆管がん治療において重要な市場を代表しており、高度な医療インフラと研究開発への強い注力が特徴です。この地域はドイツ、フランス、英国、イタリア、スペインなどの主要市場を包含しており、それぞれが全体的な市場環境に大きく貢献しています。欧州市場は、協調された医療政策、臨床研究への強い重点、および標的療法の採用増加から恩恵を受けています。

ドイツの胆管がん市場

ドイツは欧州において胆管がん治療の最大市場であり、2024年に市場シェアをリードしています。同国のリーダーシップの地位は、先進的な医療インフラ、多大な研究資金、および革新的な治療モダリティの早期採用によって支えられています。ドイツの堅固な医療システムは、高い医療支出と大手製薬会社のプレゼンスと相まって、市場成長に有利な環境を生み出しています。精密医療と個別化治療アプローチへの同国の重点が市場ポジションをさらに強化しています。

英国の胆管がん市場

英国は2025年から2030年にかけて欧州において最も急速に成長する市場になると予測されています。成長は、がん研究への投資増加、新規治療アプローチの採用拡大、および早期診断への強い注力によって推進されています。英国の国民保健サービス(NHS)が先進的な治療へのアクセス提供において重要な役割を果たす一方、進行中の臨床試験と研究イニシアチブが市場拡大に貢献しています。革新的な治療プロトコルの開発と患者転帰の改善への同国の重点が市場成長を促進しています。

アジア太平洋の胆管がん市場

アジア太平洋は胆管がん治療において急速に進化する市場を代表しており、中国、日本、インド、韓国、オーストラリアなどの主要経済圏にわたって大きな成長ポテンシャルを有しています。この地域は、医療インフラの改善、医療支出の増加、およびがん治療に関する意識の高まりが特徴です。市場は、大規模な患者人口、先進的な医療施設へのアクセスの向上、および新規治療アプローチの採用増加によって推進されています。

中国の胆管がん市場

中国はアジア太平洋において胆管がん治療の最大市場として台頭しており、膨大な患者人口、医療インフラの改善、およびがんケアへの政府の注目の増加によって推進されています。同国の市場リーダーシップは、医療支出の増加、先進的な治療モダリティの採用拡大、および革新的な治療法へのアクセス拡大によって支えられています。国内製薬能力の開発と研究活動の増加への中国の重点が市場ポジションをさらに強化しています。

インドの胆管がん市場

インドはアジア太平洋において最も急速に成長する市場を代表しており、医療インフラの改善、がん治療に関する意識の向上、および先進的な治療法へのアクセスの増加によって推進されています。同国の成長は、医療支出の増加、保険適用の拡大、およびがんの早期発見への注目の高まりによって支えられています。インドの大規模な患者人口は、新規治療アプローチの採用増加と臨床研究活動の拡大と相まって、急速な市場拡大に貢献しています。

中東・アフリカの胆管がん市場

中東・アフリカ地域は胆管がん市場において有望な成長ポテンシャルを示しており、南アフリカとGCCが主要市場として台頭しています。この地域は、医療インフラの改善、医療ツーリズムの増加、および先進的ながん治療の採用拡大が特徴です。GCCが地域の市場規模をリードする一方、南アフリカは最も急速な成長ポテンシャルを示しています。市場は、医療投資の増加、がん治療に関する意識の向上、および革新的な治療法へのアクセスの拡大によって推進されています。

南米の胆管がん市場

南米は胆管がん市場において成長するポテンシャルを示しており、ブラジルとアルゼンチンが地域の市場環境をリードしています。市場は、医療インフラの改善、先進的な治療へのアクセスの向上、およびがんケアに関する意識の高まりが特徴です。ブラジルが地域最大の市場として台頭する一方、アルゼンチンは最も急速な成長ポテンシャルを示しています。地域の市場発展は、医療投資の増加、保険適用の拡大、および革新的な治療アプローチの採用増加によって支えられています。

競合環境

胆管がん市場のトップ企業

胆管がん市場は、AstraZeneca Plc.、Bristol-Myers Squibb Company、Eli Lilly and Company、F. Hoffmann-La Roche Ltd.、Fresenius Kabi AG、Incyte、Johnson and Johnson Services, Inc.、Merck & Co., Inc.、Pfizer Inc.、Sanofなどの著名な製薬会社によってリードされています。これらの企業は、標的療法および免疫療法における継続的な研究開発活動を通じて製品ポートフォリオの拡大に注力しています。業界は個別化治療アプローチの開発に向けた大きな転換を目撃しており、企業はバイオマーカー研究と精密医療に多大な投資を行っています。製薬会社と研究機関との戦略的協力関係が、創薬と臨床試験を加速するためにますます一般的になっています。企業はまた、特に胆管がんの罹患率が高い新興市場において、地域の医療提供者や販売業者とのパートナーシップを通じて地理的プレゼンスを拡大しています。

市場構造は戦略的統合パターンを示す

胆管がん市場は、広範な研究能力と堅固な流通ネットワークを持つグローバルな製薬コングロマリットが支配する中程度に統合された構造を示しています。これらの主要プレーヤーは、確立された腫瘍学ポートフォリオと複数の地域にわたる強力な市場プレゼンスを通じて市場の大部分を支配しています。市場は、希少がんにおける製品パイプラインの強化と治療能力の拡大を目的とした複数の戦略的合併・買収を目撃しています。地域プレーヤーは、地域市場における専門的な専門知識とグローバル企業との戦略的パートナーシップを通じてプレゼンスを維持しています。

競合ダイナミクスは激しい研究開発活動によって特徴付けられており、企業は新規治療アプローチの開発と規制承認の取得に注力しています。市場統合は、革新的な技術を取得し、胆管がん患者の治療選択肢を拡大する必要性によって推進されています。業界では、補完的な能力を活用し、創薬プロセスを加速するための製薬会社とバイオテクノロジー企業との協力関係の増加が見られています。新興市場の地域プレーヤーは、費用対効果の高い治療選択肢と改善された医療インフラを通じて徐々に存在感を高めています。

革新と市場アクセスが成功を推進

胆管がん市場での成功は、改善された有効性と安全性プロファイルを示す革新的な治療アプローチの開発にますます依存しています。企業は、疾患のさまざまな段階と異なる患者集団に対応する包括的な製品ポートフォリオの構築に注力する必要があります。特に標的療法と免疫療法における研究開発への投資は、競争優位性を維持するために引き続き重要です。市場参加者はまた、治療の市場アクセスと償還適用を確保するために医療提供者と支払者との強固な関係を構築する必要があります。堅固な流通ネットワークの構築と効果的な価格戦略の実施は、先進市場と新興市場の両方への参入に不可欠です。

規制コンプライアンスと安全性モニタリングは、この市場での成功においてますます重要な要因となっています。企業は、臨床開発と患者安全の高い基準を維持しながら、複雑な規制環境をナビゲートする必要があります。臨床試験と実世界のエビデンスを通じて明確な治療上の利益と費用対効果を示す能力は、市場シェアを獲得するために重要です。将来の成功はまた、個別化医療アプローチとコンパニオン診断への高まる需要に対応する企業の能力にも依存します。診断会社と医療提供者との戦略的パートナーシップは、包括的な治療ソリューションの開発と患者転帰の改善においてますます重要になるでしょう。

胆管がん業界リーダー

AstraZeneca Plc.

Eli Lilly and Company

F. Hoffmann-La Roche Ltd.

Merck & Co., Inc.

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:米国食品医薬品局(FDA)は、進行・転移性胆管がん(胆管細胞がん)およびその他の胆道がんに対処するために設計された治療薬zanidatamab(Ziihera)に加速承認を付与しました。この承認は、HER2タンパク質レベルが高く化学療法に抵抗性を示す症例に特化しています。

- 2023年11月:Merck & Co., Inc.は、局所進行切除不能または転移性胆道がん(BTC)患者の治療においてゲムシタビンおよびシスプラチンとの併用療法として使用するKEYTRUDA(抗PD-1療法)のFDA承認を取得しました。これは消化器がん治療におけるKEYTRUDAの6番目の適応症となりました。

- 2023年2月:AstraZenecaは、インドにおける胆道がん(BTC)治療のためのデュルバルマブ導入について中央医薬品標準管理機構(CDSCO)から承認を取得しました。この薬剤は、胆管(胆管細胞がん)、胆嚢、およびファーター膨大部に発生するがんを含むBTCの治療に承認されています。

- 2023年1月:ユニバーシティ・カレッジ・ロンドンは、ユニバーシティ・カレッジ・ロンドン病院NHS財団トラスト(UCLH)とともに、新規の個別化がん療法が特定の胆管がん患者の予後を大幅に改善できることを示す国際多施設共同試験からの有望な結果を発表しました。

世界の胆管がん市場レポートスコープ

本レポートのスコープによると、胆管がん(胆管細胞がんとも呼ばれる)は胆管に発生するがんの一種です。胆管系のどの部分にも発生する可能性があります。胆管がん市場はタイプ別、治療タイプ別、治療提供者別、および地域別にセグメント化されています。タイプ別では、市場は肝外胆管がん(eCCA)および肝内胆管がん(iCCA)にセグメント化されています。治療タイプ別では、市場は化学療法、標的療法、免疫療法、放射線療法、および外科手術にセグメント化されています。治療提供者別では、市場は病院、腫瘍センター・専門クリニック、および外来手術センター(ASC)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。本レポートは上記セグメントの価値(米ドル)を提供しています。

| 肝外胆管がん(eCCA) |

| 肝内胆管がん(iCCA) |

| 化学療法 |

| 標的療法 |

| 免疫療法 |

| 放射線療法 |

| 外科手術 |

| 病院 |

| 腫瘍センター・専門クリニック |

| 外来手術センター(ASC) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 肝外胆管がん(eCCA) | |

| 肝内胆管がん(iCCA) | ||

| 治療タイプ別 | 化学療法 | |

| 標的療法 | ||

| 免疫療法 | ||

| 放射線療法 | ||

| 外科手術 | ||

| 治療提供者別 | 病院 | |

| 腫瘍センター・専門クリニック | ||

| 外来手術センター(ASC) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

胆管がん市場の規模はどのくらいですか?

胆管がん市場規模は2025年に40億4,000万米ドルに達し、CAGR 8.87%で成長して2030年までに61億8,000万米ドルに達すると予測されています。

胆管がん市場の現在の規模はどのくらいですか?

2025年、胆管がん市場規模は40億4,000万米ドルに達すると予測されています。

胆管がん市場において最も急速に成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

胆管がん市場において最大のシェアを持つ地域はどこですか?

2025年、北米が胆管がん市場において最大の市場シェアを占めています。

この胆管がん市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、胆管がん市場規模は36億8,000万米ドルと推定されました。本レポートは2019年、2020年、2021年、2022年、2023年、2024年の胆管がん市場の過去の市場規模をカバーしています。本レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の胆管がん市場規模を予測しています。

最終更新日: