ろう付け合金市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.58 十億米ドル |

| 市場規模 (2031) | 3.16 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるろう付け合金市場分析

ろう付け合金市場規模は2026年にUSD 25億8,000万と推定され、予測期間(2026年~2031年)にCAGR 4.12%で成長し、2031年までにUSD 31億6,000万に達する見込みです。この安定した成長軌跡は、従来の接合技術から、より高い使用温度、厳格なリーク率制限、および多金属アセンブリに対応した高性能ろう付けソリューションへの移行を反映しています。電気自動車バッテリーコールドプレート、航空宇宙タービンブレードの補修、およびコンパクトなHVAC-R熱交換器が新たな材料仕様と生産ライン自動化を要求し、OEMおよびTier-1サプライヤー双方の調達優先事項を再編しています。銅系フィラーはコスト面での優位性を維持していますが、ニッケル・コバルト系合金はパワーエレクトロニクスおよび極限温度用途に急速に普及しています。同時に、リングやプリフォームなどの自動化対応フィラー形状が手動ロッド・ワイヤー供給に取って代わり、無人製造セルにおけるサイクルタイムとスクラップを削減しています。地域別では、アジア太平洋が中国のEVサプライチェーンとインドの熱交換器輸出ブームを背景に価値創出をリードしており、欧州は有害金属曝露限度の厳格化による規制圧力に直面しています。

主要レポートのポイント

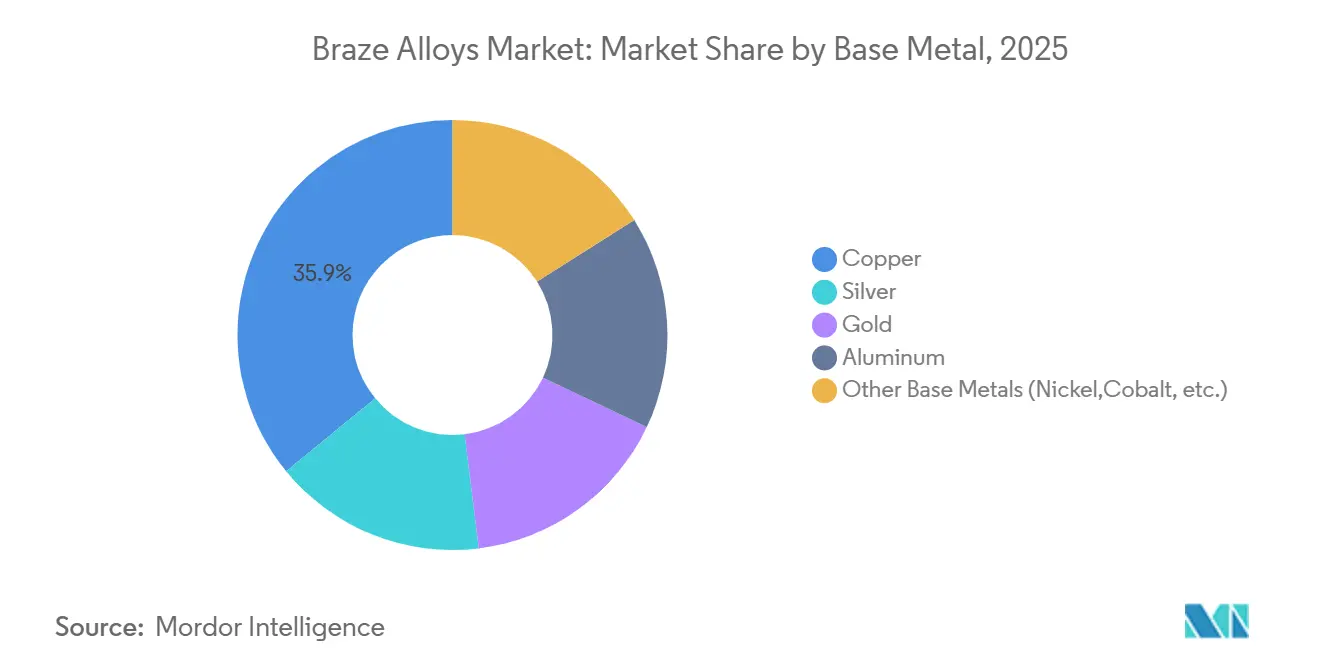

- 母材金属別では、銅が2025年のろう付け合金市場シェアの35.92%を占め、その他の母材金属セグメントは2031年にかけてCAGR 4.82%で拡大する見込みです。

- フィラー形態別では、ロッドおよびワイヤー形態が2025年の売上高の40.04%を占め、リングおよびプリフォームは同期間において最速のCAGR 5.04%を記録する見込みです。

- 温度範囲別では、中温フィラーが2025年の需要の50.65%を占め、高温フィラーは2031年にかけて最速のCAGR 4.59%を記録する見込みです。

- エンドユーザー産業別では、自動車用途が2025年の消費量の30.57%を占めましたが、医療、エネルギー、その他の多様な用途がCAGR 4.93%で増加しています。

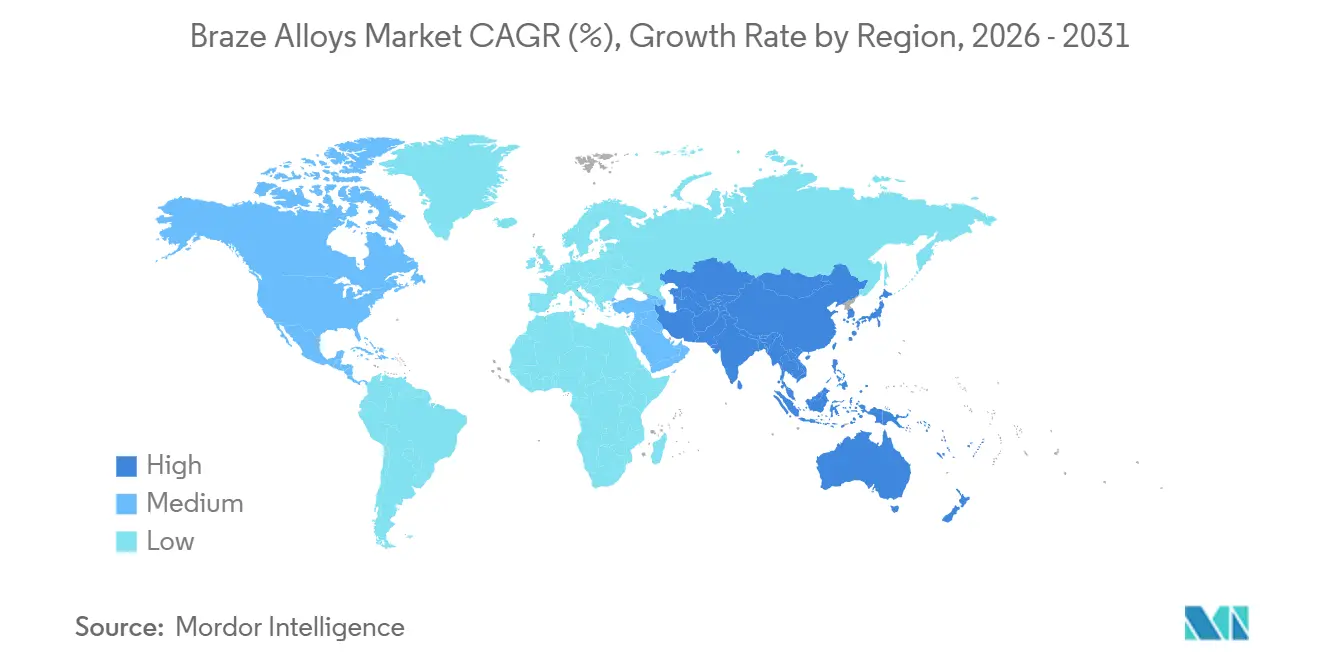

- 地域別では、アジア太平洋が2025年の価値の46.38%を占め、2026年~2031年にCAGR 5.16%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ろう付け合金市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 溶接およびはんだ付けに対するろう付けの採用 | +1.2% | グローバル、北米およびEUの自動車クラスターに集中 | 中期(2~4年) |

| 自動車熱交換器におけるアルミニウム系ろう材の需要急増 | +1.0% | 中国、インド、タイ、北米への波及 | 短期(2年以内) |

| ニッケル系誘導ペーストのEVパワーエレクトロニクスへの普及 | +0.9% | 中国、韓国、米国、ドイツ | 中期(2~4年) |

| HVAC-R産業の成長によるろう材消費の増加 | +0.7% | インド、東南アジア、中東、グローバル輸出ハブ | 長期(4年以上) |

| 極限環境向け高エントロピーろう付け合金の台頭 | +0.4% | 米国およびEUの航空宇宙ハブ、一部のアジア太平洋防衛請負業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

溶接およびはんだ付けに対するろう付けの採用

製造業者は、融接後に生じることが多い熱影響部割れを回避しながら、母材降伏強度の90%に近い継手強度を確保できるろう付けへの転換を進めています。制御雰囲気炉がアルミニウムラジエーター生産において主流となり、スクラップ率を8%から2%未満に削減し、組立ライン1本あたり年間最大USD 180万のコスト削減を実現しています。はんだ付けは150℃のエンジンルーム内デューティサイクルを満たすことができないため、OEMは電動ドライブプラットフォーム向けにろう付けバスバーおよびコーリングプレートをますます採用しています。設備サプライヤーは、2025年に受注した新規ろう付け炉の60%が、従来スポット溶接に依存していた中国およびメキシコの自動車Tier-1工場向けであったことを確認しています。

自動車熱交換器におけるアルミニウム系ろう材の需要急増

シリコン含有量7~12%のAl-Siろう材は熱交換器コアの基幹材料であり続けており、バッテリー電気自動車は内燃機関レイアウトと比較して表面積要件を2~3倍に増大させます。典型的なEVパックには現在最大6つの液体冷却回路が搭載されており、それぞれが15万kmの使用寿命にわたって1g/年未満のリーク率保証を要求しています[1]自動車技術者協会、「電気自動車における熱管理」、sae.org。インドの部品輸出は2025年度に18%増加し、グローバルOEMがサプライチェーンを多様化しました。マンガンと銅を添加した合金調整により、加速熱衝撃試験における疲労寿命が25%延長され、サプライヤーの保証目標達成を支援しています。

ニッケル系誘導ペーストのEVパワーエレクトロニクスへの普及

炭化ケイ素インバーターは175℃以上で動作し、ダイアタッチ材料は最大10万回の熱サイクルに耐える必要があります。誘導加熱により60秒以内に加熱されるニッケル・リンろう材は、銀・銅共晶合金と比較して金属間化合物の成長を40%抑制し、モジュール保証期間を12年に延長します[2]IEEE電力電子学会、「SiCモジュールにおけるニッケルろう材の信頼性」、ieee.org。中国のモジュールメーカーは2025年に1,500万個以上のSiCユニットを出荷し、1年間で35%増加し、ニッケルろう材の消費を加速させています。

HVAC-R産業の成長によるろう材消費の増加

インドのHVAC市場は2028年までにUSD 100億を超えると予測されており、国内企業は45秒未満の継手サイクルが可能な自動トーチろう付けセルを追加しています。

ろう付け合金市場の抑制要因影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 母材金属価格の変動 | -0.8% | グローバル、銀集約型セグメントで顕著 | 短期(2年以内) |

| 有害金属(カドミウム、鉛)の規制禁止 | -0.5% | EUおよび北米、輸出志向のアジア太平洋工場へ拡大 | 中期(2~4年) |

| 炉資格認定労働者の不足 | -0.4% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

母材金属価格の変動

銀価格は2024年~2025年にかけてトロイオンスあたりUSD 22からUSD 32の間で変動しました。10%の価格上昇ごとに完成合金コストが最大6%上昇しますが、年間契約により転嫁が9ヶ月遅延し、マージンを圧迫しています。銅価格も同様にメートルトンあたりUSD 8,200からUSD 10,500の間で変動し、HVAC-Rフィラーの経済性に影響を与えました。ヘッジプログラムを持たない中小サプライヤーは研究開発支出を先送りし、新合金開発を遅らせています。

有害金属(カドミウム、鉛)の規制禁止

EU指令2024/869は2029年までに職業上の鉛曝露を0.03 mg/m³に制限し、航空宇宙MROショップに換気設備の改修または無鉛製剤への移行を強いています。カドミウム含有ろう材はすでにRoHS規制に直面していますが、カドミウムを亜鉛またはスズに置き換えると濡れ挙動が変化し、単一エンジンプラットフォームにおける40以上のレガシーフィラーコードそれぞれについて18~24ヶ月の再認定サイクルが必要となります。コンプライアンスコストは、より短い施行期限の下で作業する欧州の合金メーカーに最も重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ろう付け合金市場セグメント分析

母材金属別:

銅が支配的、ニッケル・コバルトが加速銅系フィラーは2025年のろう付け合金市場シェアの35.92%を占め、HVAC-Rコイルおよび電力配電バスバーにおける低単価コストを反映しています。ニッケルおよびコバルト系を含むその他の母材金属セグメントは、航空宇宙タービンブレードの補修およびSiCパワーモジュールの採用に乗じてCAGR 4.82%が予測されています。金および銀フィラーは、生体適合性または熱安定性がプレミアム価格を正当化する高信頼性ニッチ市場を占めています。アルミニウム・シリコン合金は車両熱交換器を支え、制御雰囲気ろう付けにより薄肉形状と耐食性を実現しています。

加工性と温度上限が採用曲線を説明しています。銅・リン系組成は700~850℃で溶融し、冷媒回路のスループットと継手強度のバランスを取ります。ニッケル・クロム・ホウ素系合金は1,000℃および酸化性排気ガスに耐え、タービン補修に適しています。これらの違いが、製造業者が新しいデューティサイクルに性能範囲を合わせる中でろう付け合金市場を支えています。

フィラー形態別:

自動化セルでプリフォームが台頭ロッドおよびワイヤー形態は2025年の価値の40.04%を占め、手動トーチ作業およびバッチ炉で引き続き最も売れ筋となっています。しかし、リングおよびプリフォームはEVインバーター組立ラインにおける誘導ろう付けロボットの普及により、CAGR 5.04%で成長しています。予め成形されたアルミニウム・シリコンリングにより、1回の炉稼働で最大16のコールドプレートポートを同時接合でき、タクトタイムを35%短縮し、初回合格率を向上させます。

粉末およびペーストフィラーは電子部品および小継手作業で主流であり、スクリーン印刷およびディスペンシングヘッドが±0.01グラムの精度で0.05グラムの充填量を供給します。箔およびリボン形態は航空宇宙ハニカム構造に対応し、継手不足を回避する均一な溶融層を提供します。その結果、ろう付け合金市場が自動化トレンドに対応できる多様な形態ポートフォリオが形成されています。

温度範囲別:

中温が主導、高温が伸長中温フィラー(450~800℃)は2025年需要の50.65%を生み出し、自動車ラジエーターおよびHVAC-Rコイルの生産量を反映しています。450℃未満の低温合金は機械的強度の制限からニッチな電子部品用途にとどまっています。高温フィラーは現在CAGR 4.59%で拡大しており、タービンブレードのオーバーホール間隔が3万飛行時間に延長され、ガスタービンの使用寿命が3万2,000稼働時間に向上することを支えています。

高エントロピーろう材における400 MPaせん断強度に関するNASAの証拠が、レガシーニッケル・ホウ素系合金からの移行を加速させ、将来の1,200℃エンジンコアへの余地を開いています。この転換は、部品交換コストがUSD 5,000を超える補修・改修ワークフローにおけるろう付け合金市場規模の長期的な勢いを確保しています。

エンドユーザー産業別:

自動車が基盤、多様な用途が拡大自動車は2025年消費量の30.57%を占め、内燃機関および電動ドライブトレイン双方のアルミニウム熱交換器生産に支えられています。主に医療機器、集光型太陽熱受熱器、および産業用熱移動を含む多様なその他エンドユーザー産業セグメントはCAGR 4.93%で前進し、サプライヤーを車両サイクルの変動から保護しています。

医療機器は繰り返しの蒸気滅菌に耐える生体適合性の金または銀フィラーに依存し、太陽熱タワー受熱器は650℃の使用環境にニッケル系ろう材を活用しています。化学プラントの産業用プレートフィン熱交換器は真空ろう付け後に40%高い熱流束密度を達成しています。このような組み合わせがろう付け合金産業の収益基盤を広げ、需要を安定させています。

地域分析

アジア太平洋地域のろう付け合金市場

アジア太平洋地域は2025年の収益の46.38%を占め、中国の900万台のBEV生産量およびインドの二桁成長を記録する熱交換器輸出の拡大に牽引され、2031年まで年率5.16%の成長が見込まれる。日本はタービン部品向けの精密ニッケル系ろうけを供給し、韓国のバッテリーパックラインは高精度のリーク防止アルミニウム製コールドプレート接合を必要としている。東南アジアは、コスト高の中国内陸省から移転する生産を取り込んでおり、ベトナムは電子機器の受託製造を拡大している。

北米のろう付け合金市場

北米のろう付け合金需要は、高温ニッケルフィラーを必要とする航空宇宙MRO活動が牽引している。メキシコは貿易協定およびニアショアリングの潮流を活用し、熱管理モジュールを80億米ドル輸出した。米国はインフレ抑制法の恩恵を受けており、同法は国内インバーターおよびバッテリー組立への資金を供給し、それによってローカルフィラーパウダー需要を拡大させている。

EMEAおよび南米のろう付け合金市場

欧州は2025年において相当なシェアを占めているが、有害金属規制に伴うコンプライアンスコストという課題に直面している。ドイツの自動車セクターは銅およびアルミニウムフィラーの使用を牽引し、フランスはジェットエンジン部品向けにニッケルフィラーを多用している。北欧諸国は真空ろ付けされた船舶用熱交換器に投資している。南米ならびに中東・アフリカはそれぞれ金額ベースで5%未満のシェアにとどまるが、ブラジルの自動車生産および湾岸地域のHVAC建設に連動した着実な成長を示している。

規制環境

主要市場におけるろう合金の組成と用途は、有害金属含有の規制と最終用途機器のコンプライアンス要件によって形作られている。欧州連合では、REACH規制がろう付けフィラー中のカドミウムを制限しており(一部の安全性が重要な用途には特定の適用除外がある)、これによりカドミウムフリーの銀基および銅基フィラーシステムへの代替が加速し、合金メーカーから流通に至るまでの文書化されたトレーサビリティの重要性が高まっている。

ハードウェアに関する規則も、電子機器や家電製品における合金選択に影響を与えている。EUのRoHS指令2011/65/EUは、電気・電子機器における鉛含有量を制限する一方で、特定の金属における合金化用途の鉛関連適用除外を管理している。2025年9月、委任指令(EU)2025/2364は、合金化元素としての鉛に関するRoHS適用除外を改正し、2026年から2027年にかけて複数の失効時期を設けた。これにより、OEMおよびティアサプライヤーは、AWS A5.8やEN ISO 17672といった認知されたフィラー金属規格の下で、鉛削減または鉛フリーのフィラー代替品の再認証を進めている。

バリューチェーン分析

バリューチェーンは、一次金属供給(銅、銀、ニッケル、クロムその他の合金化原料)、合金配合と溶融、そして棒材・線材、粉末、ペースト、箔、リング、プリフォームなどの販売可能形態への転換に及ぶ。そこから、技術的な流通とアプリケーションエンジニアリング支援が、自動車熱管理、HVAC-R、航空宇宙MRO、パワーエレクトロニクスといった最終用途に流れ込む。メーカーは冶金管理と再現性で競争する一方、形態変換と包装は、ロボット誘導加熱や制御雰囲気炉のワークフローに合わせたリングやプリフォームを含め、顧客のろう付けラインにおける自動化を支援する。

チャネル構造は用途の重要度によって異なる。高い信頼性が求められる顧客(航空宇宙、および特定のパワーエレクトロニクスや医療機器組立)は、一般に、認証支援、文書化、変更管理のための直接的な関与を伴うが、広範な工業用途およびHVAC-R消費は、より在庫ベースの地域流通に依存する。制約は上流および転換工程にも集中しており、特に銀や銅といった基礎金属の価格変動が契約価格やヘッジ慣行に影響を与えている。同時に、専門的な炉と工程知識が、新しいカドミウムフリー・鉛フリーフィラーシステムの認証に必要な、熟練した製造・現場支援労働力の供給を逼迫させている。

競合環境

ろう付け合金市場は中程度に集約されており、上位5社が世界の生産能力の相当な市場シェアを合計で占め、中程度の集中度を示しています。Nihon Superior Co., Ltd.やSaru Silver Alloy Private Limitedなどの地域専門企業は、機動的なリードタイムとカスタム合金メニューを維持し、地域契約を獲得しています。競争は合金カスタマイズ、形態革新、およびプロセスエンジニアリングサポートに依存しています。Materionの2024年の銀・銅・インジウムフィラーに関する特許出願は、医療インプラント向けチタン濡れ性改善を目的とした継続的な研究開発を示しています。

ろう付け合金産業リーダー

Lucas-Milhaupt Inc.

Umicore

The Lincoln Electric Company(Harris Products Group)

Prince & Izant Company

Johnson Matthey

- *免責事項:主要選手の並び順不同

本レポートで取り上げたろう付け合金市場の企業

- Aimtek, Inc.

- Bellman-Melcor, LLC

- Cupro Alloys Corporation

- Fusion, Inc.

- Indian Solder and Braze Alloys Pvt. Ltd.

- Johnson Matthey

- Lucas-Milhaupt Inc.

- Materion Corporation

- Morgan Advanced Materials plc

- Nihon Superior Co., Ltd.

- OC Oerlikon Management AG

- Prince & Izant Company

- Saru Silver Alloy Private Limited

- Sulzer Ltd

- The Lincoln Electric Company

- Umicore

- VBC Group

- Wall Colmonoy

- Wieland Group

市場機会と将来展望

機会は、より厳しい漏れ率および信頼性要件のもとで濡れ性と接合部の健全性を維持しながら、貴金属使用量を削減するフィラーシステムおよび形態に集中している。製品開発の焦点は、HVAC-Rおよび工業用接合における銀最適化アプローチ、ならびに175℃を超えて動作するSiCパワーエレクトロニクスなど、より高温の電子部品用途に使用されるニッケル基ろう材やペーストに見られ、そこでは高速誘導サイクルと熱サイクル性能が優先されている。

2つ目の機会分野は、EVの熱管理やインバーター組立ラインに導入される制御雰囲気炉および誘導ろう付けセルに対応した、リング、プリフォーム、精密粉末・ペーストなどの自動化対応サプライである。市場動向はまた、買収を通じた銀ろう付け合金およびフラックスにおける欧州のポートフォリオおよび生産能力再編を示しており、これは規制対象物質からの移行を後押ししている。これにより、2025年に公表され2026年から2027年にかけて失効するRoHS適用除外の変更を含む、厳格化するEUコンプライアンス期限に紐づくOEM再認証プログラム向けに、より幅広い製品ラインナップの提供が可能になっている。

ろう付け合金市場における最近の業界動向

- 2026年7月:Lucas-Milhauptは、英国で開催されるファーンボロー国際航空ショー(FIA 2026、2026年7月20日~24日)への参加を発表し、AS9100準拠およびITARとDFAR遵守を伴う航空宇宙プログラム向けに位置付けられたろう付けソリューションを紹介した。この取り組みは、合金サプライヤーが認証支援と規制対応サプライチェーンの準備状況で競う、認証取得済みかつ文書化負荷の高い用途の戦略的重要性を強化するものである。

- 2025年1月:Lucas-MilhauptはSilvaloy 560を発表した。これはAWS A5.8のパラメータを満たすカドミウムフリーの銀フィラーである。この発売により、規制対象物質からの移行を進める顧客の選択肢が広がる一方、既定のフィラー金属仕様に合格する必要があるろう付け組立品における性能が維持される。

- 2024年10月:Materionは、オハイオ州の共晶粉末生産能力を拡大するために1,200万米ドルを投資し、EVインバーターおよび航空宇宙需要向けに銀銅生産能力を40%増強した。粉末供給量の増加は、電子機器および高信頼性製造ラインで使用される、高スループットかつ自動化に適した接合形態を支えている。

ろう付け合金市場 レポートの範囲と調査方法論

市場の定義と範囲

この調査手法において、ろう合金市場とは、450℃を超えるが母材の融点未満で行われる接合に用いられる、ろう付け用に販売される金属フィラー材料の価値を指す。本市場は、メーカーが使用する一般的な形態で供給される完成ろう合金製品として扱う。

範囲の除外事項:450℃未満で使用されるはんだ合金、フラックスのみの製品、および請負ろう付けサービスからの収益は除外する。

セグメンテーション概要

- 母材金属別

- 銅

- 銀

- 金

- アルミニウム

- その他の母材金属(ニッケル、コバルト等)

- フィラー形態別

- 粉末

- ペースト

- 箔・リボン

- ロッド・ワイヤー

- リングおよびプリフォーム

- 温度範囲別

- 低温(450℃未満)

- 中温(450~800℃)

- 高温(800℃超)

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 電気・電子

- 建設

- その他のエンドユーザー産業(医療機器、エネルギー・電力等)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ろう合金がどこで消費され、何が数量を左右するかについてのファクトベースを構築するために用いられ、それを後に価値へと換算した。合金需要と平均販売価格に経時的に影響を与える、公開されている貿易・生産指標、最終用途の生産動向、金属価格シグナルを精査した。

使用した情報源には、USGSの鉱物・金属統計、UN Comtradeの貿易フロー、OECDおよび世界銀行の産業指標、International Copper Study Groupの最新情報、AWSろう付け仕様などの規格・技術資料といった公開の資料・製造業データセットが含まれる。また、生産能力の変化や用途動向については企業の開示資料や投資家向けプレゼンテーション、業界団体のウェブサイト、信頼性の高い報道機関の情報を用い、企業財務データや特許データベースの有料購読サービスを参照して、各プレイヤーの市場露出度とイノベーション強度の妥当性を確認した。ここに挙げた情報源はあくまで例示であり、データ収集・検証・確認のために他にも多数の公開資料を使用した。

一次インタビューおよび調査

一次調査は、公表されている定価が必ずしも実勢価格と一致しないため、需要の牽引要因と、異なるろう合金ファミリーの背後にある価格ロジックを検証することに焦点を当てた。主要な製造地域にわたるメーカー、販売代理店、産業ユーザーの組み合わせと話をし、用途構成、代替、金属コストの転嫁に関する前提を確認・調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):14% | アジア太平洋:45% |

| ミッド層:55% | 機能・部門リーダー:33% | 欧州・中東・アフリカ:32% |

| 小規模プレイヤー:15% | マネージャー:53% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、ろう付け需要の大きい最終用途における製造生産量と貿易シグナルから消費量を再構築するトップダウン方式の需要プール構築から始まり、続いて主要な接合用途における合金使用強度の前提を設定する。需要プールが形成された後、用途加重の純平均販売価格を適用して価値を算出し、これを基礎となる金属投入物や合金化・形態に対する一般的なプレミアムに紐づけた。

実務上、モデルは、HVACおよび冷凍、一般製造業における産業生産水準、ろう付け集約型機器の生産量、関連金属製品の輸出入動向、銀・銅・ニッケルの金属価格動向、加工業者が使用する製品形態の観察された変化など、年ごとに確認可能な少数のフィンガープリントを基準に固定された。純粋に理論的な構築を避けるため、サンプル抽出したサプライヤーの収益露出度や、合金ファミリー別の数量×ASPチェックといった選択的なボトムアップ近似も実施し、ギャップについては、インタビューでより現実的な範囲が確認されるまで保守的な浸透率の前提を用いて対処した。

予測に関しては、需要が景気循環や金属価格によって変動しうるため、短期サイクル指標に裏付けられたシナリオ分析に依拠した。見通しは、予想される製造活動、最終用途の生産率、そして参加者が共有してくれた金属価格予想と交渉価格の動向を反映したASP経路に紐づけられている。

データ検証と更新サイクル

算出結果は、金属価格の動き、貿易の方向性、最終用途の生産動向といった独立したシグナルと照合され、その後、既知の市場イベントと一致しない異常な変動がないか確認された。乖離が説明できないほど大きい場合には前提を見直し、必要に応じて回答者に再連絡し、その変化が数量主導か価格主導かを確認した。

定義、換算、通貨の取り扱いが年次および地域にわたって一貫するよう、複数段階のアナリストレビューが行われる。レポートは毎年更新され、大きなイベントが需要や価格に重大な影響を与える場合には中間更新を実施し、最新の入手可能な指標が反映されるよう納品前に最終レビューが完了される。

他の公表推計値と比較したMordor Intelligenceのろう合金市場推計

ろう合金の市場規模に関する公表値が異なるのは、製品の範囲や価格算定の基準が必ずしも同じ方法で扱われていないことが一般的であり、また算定時期の選択によっても数値が変動しうるためである。当社はロジックをシンプルに保ちつつも、再現可能な形で構築しており、読者が結果を明確な需要・価格算定のステップにさかのぼって確認できるようにしている。

最大の差異は通常、フラックスやはんだ材料が含まれるかどうかなど、何がろう合金として計上されるかという点、および金属価格が急速に変動する際にASPがどのように構築されるかという点から生じる。年次表記も重要であり、一部の推計は年間平均為替レートを使用する一方、他は特定時点での換算を使用しており、更新のタイミングが主要な価格変動に遅れることもある。この点について、通貨のタイミングおよび検証チェックは、Mordor Intelligenceで用いられている年次更新サイクルを通じて対応している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.58 B (2026) | |

| グローバルデータ発行機関A | USD 5.15 B (2024) | 種類・用途別のより広範なメーカー主導の定義を用いており、より高い数値は、近接するフィラー材料や接合材料の包含に加え、貴金属比率の高い混合物に対する透明性の低い純ASP調整を反映している可能性がある。 |

| 業界アドバイザリー機関B | USD 3.22 B (2025) | 異なる基準年および対象範囲から構築されており、為替換算のタイミングや金属コスト転嫁の前提が、より粒度の粗い用途レベルで適用された場合、推計値が変動しうる。 |

表中の差は、主に範囲の境界と、特に銀や銅のコストが年内に変動する際のモデル内での価格・通貨のタイミングの取り扱い方によって説明される。需要プールを450℃超のろう付け用途に紐づけ、用途加重の純ASPロジックを適用し、貿易・生産シグナルに対する継続的な検証を行うことで、結果はバランスが取れ、再現しやすいものとなっている。

レポートで回答される主要な質問

ろう付け合金市場の2026年の価値はいくらですか?

ろう付け合金市場規模は2026年にUSD 25億8,000万と推定されています。

高温ろう付けフィラーの需要はどのくらいの速さで成長しますか?

高温フィラーは2026年から2031年にかけてCAGR 4.59%を記録する見込みです。

どの地域が世界の消費をリードしていますか?

アジア太平洋は2025年の需要の46.38%を占め、CAGR 5.16%で最も急成長している地域です。

ニッケル系ろう材がシェアを拡大している理由は何ですか?

ニッケル・リンペーストは175℃以上で動作するSiCパワーモジュールをサポートし、部品保証期間を12年に延長します。

欧州における合金再配合に影響を与えている規制変更は何ですか?

EU指令2024/869は2029年に発効する厳格な鉛曝露制限を課し、カドミウムおよび鉛フリーフィラーへの切り替えを強制しています。

最終更新日: