EV電池再利用市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 1.71 十億米ドル |

| 市場規模 (2030) | 7.09 十億米ドル |

| 成長率 (2025 - 2030) | 32.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEV電池再利用市場分析

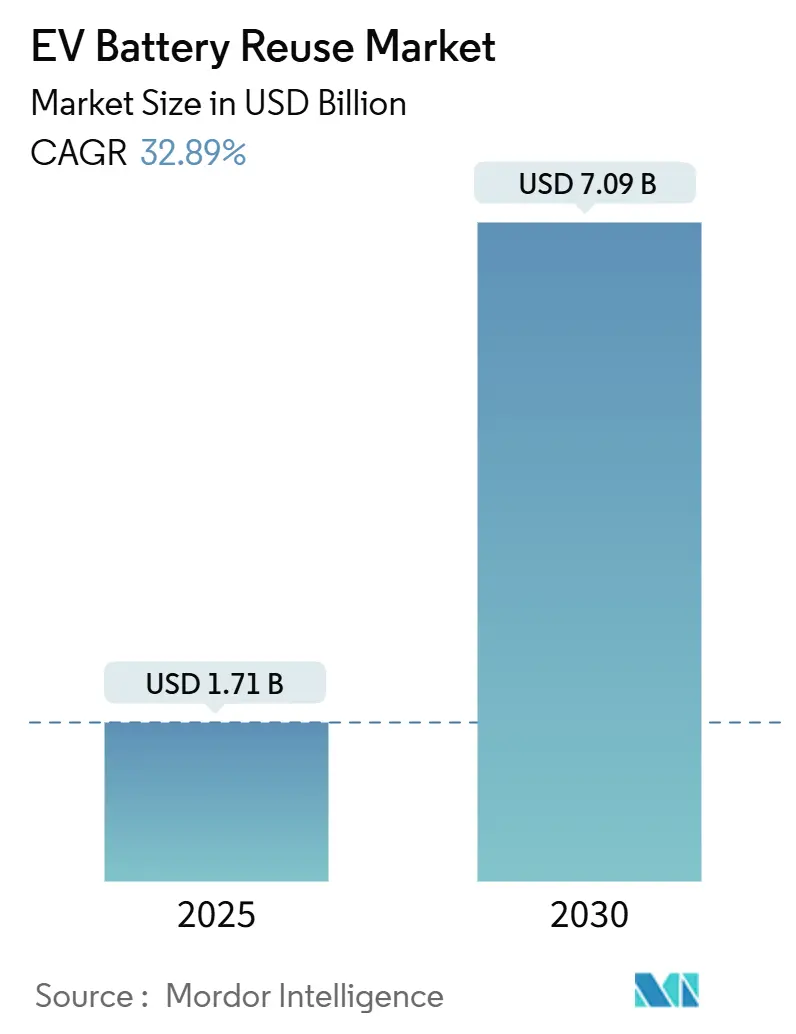

EV電池再利用市場規模は2025年に17億1,000万米ドルと推定され、予測期間(2025年〜2030年)中に年平均成長率32.89%で2030年までに70億9,000万米ドルに達すると予測されています。

この急速な成長軌道は、リチウムイオン価格の低下、厳格な生産者責任法、および第二の用途機会を共同で拡大する成熟した診断技術に起因しています。[1]欧州議会・理事会、「電池に関する規則(EU)2023/1542」、europarl.europa.euグリッドスケール蓄電、EV充電支援、およびマイクログリッドが導入の大部分を占めており、高まる防火安全基準とデジタル電池パスポートがステークホルダーの信頼を向上させています。市場リーダーは新品パックに比べて30〜50%のコスト削減を実現する数十MWhシステムを試験導入しており、強力なコスト・ベネフィット経済性を裏付けています。アジア太平洋地域は中国が年間58万トン以上の廃棄NEV電池を処理することで優位性を維持していますが、北米と欧州は公的資金によるマイクログリッドプログラムと義務的回収目標を通じて加速しています。

主要レポートのポイント

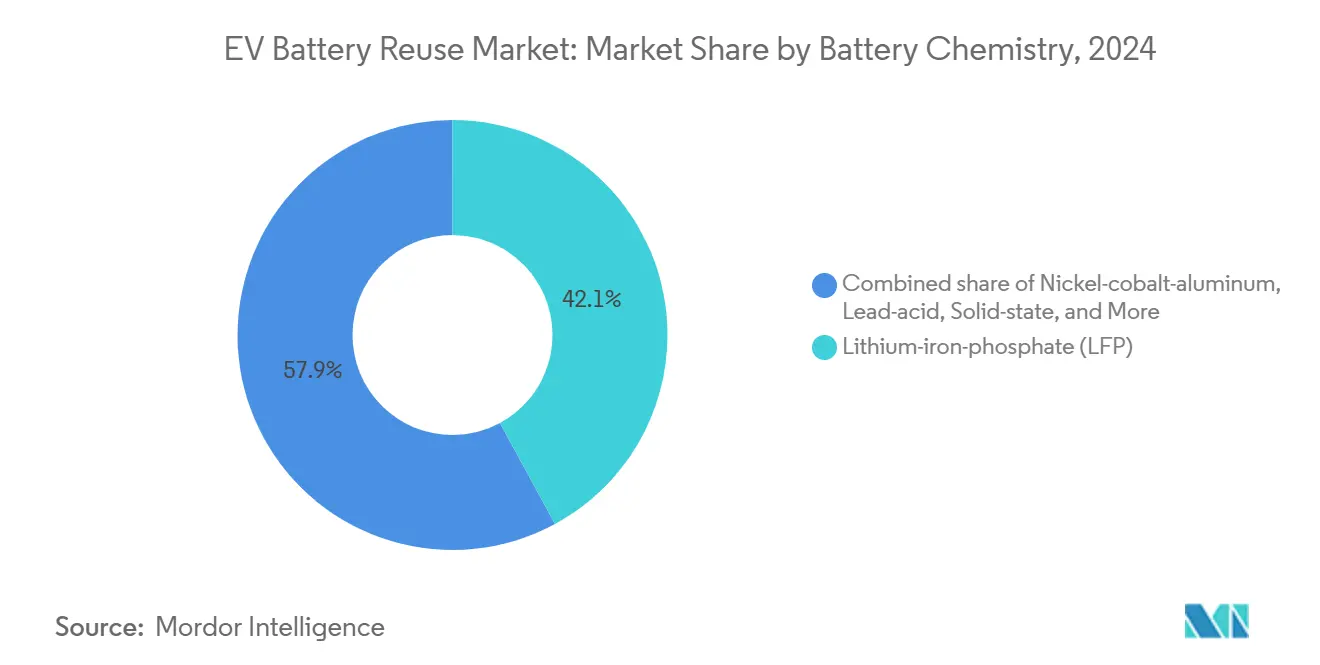

- 化学別では、リン酸鉄リチウム(LFP)電池が2024年のEV電池再利用市場シェアの42.1%を占め、ニッケル・コバルト・アルミニウム(NCA)は2030年にかけて最速の36.3%の年平均成長率を記録すると予測されています。

- 用途別では、グリッドスケール蓄電が2024年に49.8%の収益を獲得し、充電インフラバッファリングは2030年にかけて37.2%の年平均成長率で拡大すると予測されています。

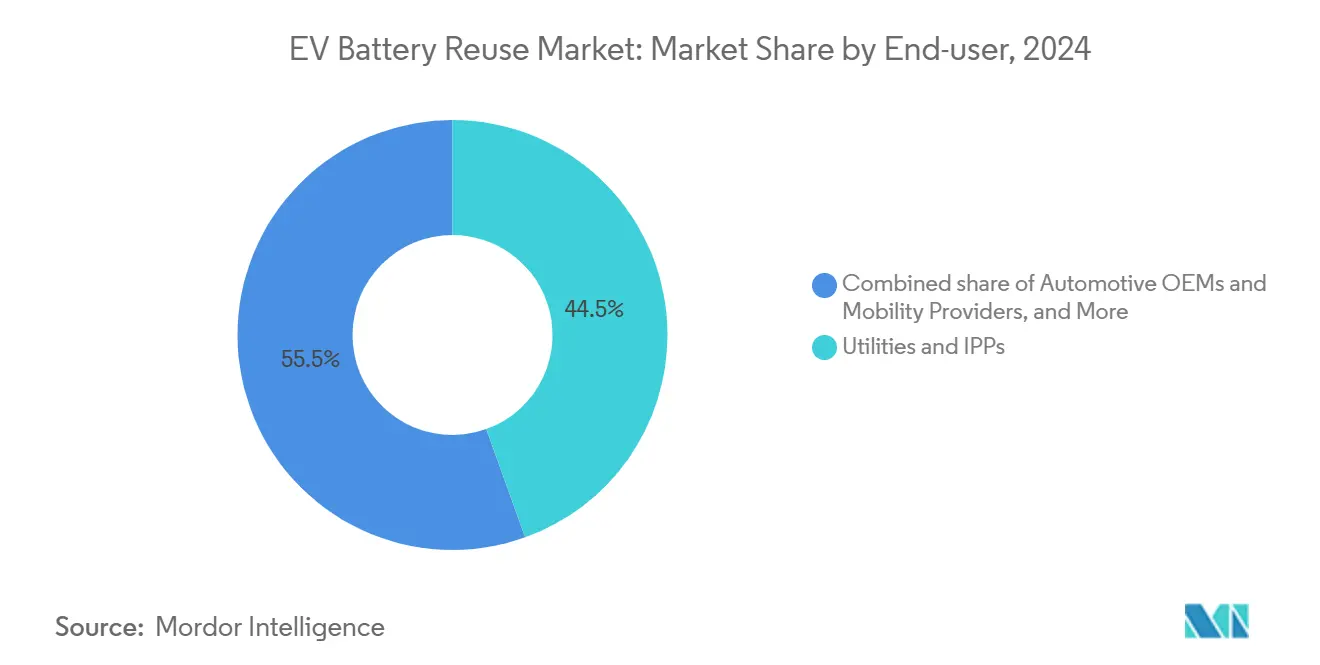

- エンドユーザー別では、電力会社が2024年の需要の44.5%を占め、自動車OEMの取り組みは予測期間中に36.8%の年平均成長率で進展する見込みです。

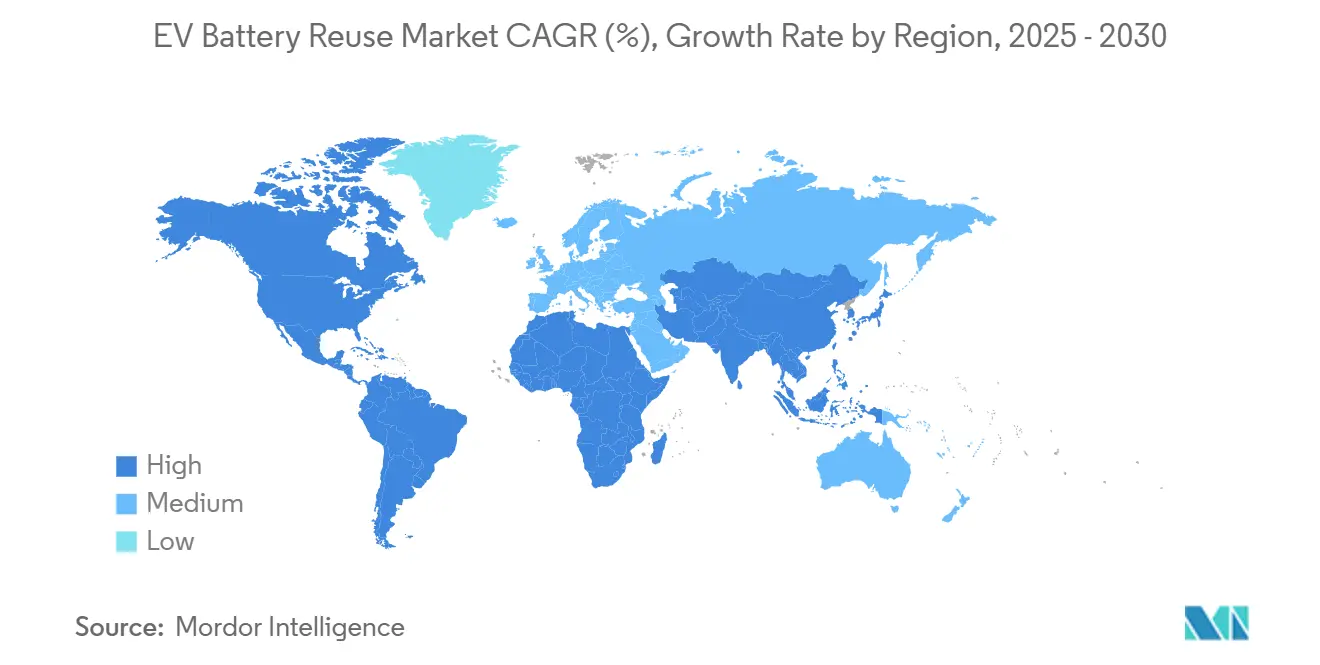

- 地域別では、アジア太平洋地域が2024年に最大シェアの35.7%を占め、2030年にかけて35.9%の年平均成長率で最も速く成長する見込みです。

グローバルEV電池再利用市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV グレードのリチウムイオン電池コストの急速な低下 | 8.20% | グローバル、アジア太平洋が主導 | 中期(2〜4年) |

| 周波数調整のためのグリッドスケール蓄電システム需要の急増 | 7.80% | 北米・欧州連合 | 長期(4年以上) |

| OEMの循環経済義務・拡大生産者責任規制 | 6.40% | 欧州連合が中核、北米への波及 | 短期(2年以内) |

| 新興のグローバル第二利用電池認証スキーム | 4.10% | 欧州連合・日本 | 中期(2〜4年) |

| パックレベルの再利用を可能にするAI対応の充電状態分析 | 3.80% | アジア太平洋が中核 | 長期(4年以上) |

| サービス不足地域におけるマイクログリッドの普及 | 2.60% | グローバル農村部に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVグレードのリチウムイオン電池コストの急速な低下

パック価格は2025年のリン酸鉄リチウム(LFP)において1キロワット時あたり100〜120米ドルに向かって推移しており、2024年の1キロワット時あたり150米ドルから低下し、2026年までに1キロワット時あたり80米ドルになるとの見通しが示されています。[2]SpiderWay Research、「2025年電池価格見通し」、spiderway.comこのような価格圧縮は、第二利用パックが70〜80%の容量を保持しているため、廃棄品と新品の間の裁定機会を拡大します。アルゴンヌ国立研究所は、自動車用パックが2035年までに1キロワット時あたり86米ドルになると予測しており、税額控除シナリオではコストが1キロワット時あたり56米ドルまで低下し、より広範な定置用途の普及を支援します。[3]アルゴンヌ国立研究所、「リチウムイオンコスト予測2025〜2035年」、anl.govリサイクル材料の統合により生産コストがさらに削減され、再利用に有利なスプレッドが維持されます。

周波数調整のためのグリッドスケール蓄電システム需要の急増

再生可能エネルギーの統合により、柔軟な蓄電の必要性が高まっています。Element Energyのテキサス州53MWhプラントは、再利用電池がグリッド要件を満たしながらシステム設備投資を30〜50%削減できることを示しています。カリフォルニア州の試験では、第二利用パックがデマンドチャージを削減し、デマンドレスポンス収益を生み出すことが証明され、商業的なケーススタディを強化しています。[4]カリフォルニア州エネルギー委員会、「第二利用電池デマンドチャージ研究」、energy.ca.gov米国エネルギー省の農村エネルギー促進プログラムは農村クリーンエネルギープロジェクトに10億米ドルを充て、その多くが第二利用蓄電を指定しています。

OEMの循環経済義務・拡大生産者責任規制

欧州連合電池規則2023/1542は、生産者に対して2028年までに軽輸送用電池の51%を回収し、2031年までに最低リサイクル含有量の閾値を含めることを義務付けています。ニュージャージー州はEVパックに関する米国初の拡大生産者責任法を制定し、OEMの引き取りスキームを義務付けました。BMWとSK Tesの提携は、コバルト、ニッケル、リチウムを新しいセルに再投入するクローズドループを構築しています。

新興のグローバル第二利用電池認証スキーム

2024年に発行されたIEC 63338は再利用ガイドラインを定め、日本の電池協会は安全性を標準化するための整合プロトコルを採用しました。2026年から、欧州連合は2キロワット時を超えるパックにデジタルパスポートを義務付け、資産データを完全に追跡可能にします。UL 9540A/Bの試験アップグレードは熱暴走の伝播に対処し、設置業者と保険会社の信頼を高めます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統一された再利用基準・試験プロトコルの欠如 | -4.70% | グローバル | 短期(2年以内) |

| 残存価値の保証と責任の不確実性 | -3.90% | 北米・欧州連合 | 中期(2〜4年) |

| 高い逆物流・診断コスト | -3.20% | グローバル、遠隔地域 | 中期(2〜4年) |

| 再利用パックの防火安全に関する認識 | -2.80% | 先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統一された再利用基準・試験プロトコルの欠如

断片化された規則集は、企業が複数の認証体系に対応するため、コンプライアンスコストを増大させます。ニュージーランドの業界団体は、国家ガイダンスの欠如が保険会社の受け入れを妨げ、補償範囲を狭めていると指摘しています。IEC 63338が普遍的に採用されるまで、輸出業者は国境を越えた異質な品質基準に直面し、規模の拡大が制約されます。

残存価値の保証と責任の不確実性

保険会社は電池火災請求が17%増加したと報告しており、再利用パックに対する保険適用除外を促しています。輸送規則は厳格な国連試験を義務付け、再生コストを引き上げています。カリフォルニア州の8年間・70%容量保証基準は、再利用アグリゲーターに残存価値の圧力を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池化学別:LFPのコスト優位性がリーダーシップを支える

リン酸鉄リチウム(LFP)は2024年のEV電池再利用市場の42.1%を占め、低コスト、熱安定性、長いサイクル寿命によりニッケル・マンガン・コバルト(NMC)およびニッケル・コバルト・アルミニウム(NCA)を上回りました。NCA電池はデータセンターのバックアップ用途に適した高エネルギー密度を活かし、36.3%の年平均成長率で成長すると予測されています。CATLの99.6%の材料回収率は、化学に依存しない循環可能性のポテンシャルを示しています。予測期間中、LFPシステムのEV電池再利用市場規模は中国のEV生産の急増とともに拡大すると予測されています。一方、新興の全固体フォーマットは、安全性とスケーラビリティが向上する2028年以降に試験的な再利用プログラムに参入する可能性があります。

第二利用の経済性は、残存容量が75%を超える場合にパック全体の再展開を支持し、定置用途でさらに7〜10年の追加使用が可能となります。NMCパックは旧来のEVフリート量により豊富に供給されており、劣化が大きいにもかかわらず重要な貢献を維持しています。ハイブリッド鉛酸の用途は縮小し、OEMがリチウムおよびナトリウム化学に移行するにつれてニッケル水素は陳腐化に向かっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:グリッド蓄電が需要を支え、充電支援が加速

グリッドスケール蓄電システムは、適度な電力要件を活用した周波数調整およびピークシェービングプロジェクトにより、2024年の収益の49.8%を吸収しました。このセグメントは早期の規制明確性と電力購入契約ベースのキャッシュフローを享受し、資金調達可能性を強化しました。充電インフラバッファリングは、ネットワーク事業者がアップグレード費用を回避し再生可能エネルギーの断続性を平滑化するためにメーター後方ユニットを導入することで、37.2%の年平均成長率で最も急速な上昇を示しています。例えば、Electrify Americaの30MW第二利用ポートフォリオは140か所の直流急速充電サイトにわたり、デマンドチャージを大幅に削減しています。

産業用バックアップ、通信タワー、および新興の船舶用バックアップが機会の多様化をもたらし、それぞれが最大エネルギー密度よりもコスト削減を優先しています。マイクログリッドおよびオフグリッド展開のEV電池再利用市場規模は、農村電化補助金と企業のネットゼロ目標とともに拡大する見込みです。用途の多様性は特定のエンドマーケットへの過度な依存を軽減し、周期的なEV販売の変動に対するクッションとなります。

エンドユーザー別:電力会社が支配、OEM主導のループが急増

電力会社・独立系発電事業者は2024年の需要の44.5%を獲得し、再利用パックを再生可能エネルギーポートフォリオに統合して給電可能容量規則を遵守しました。OEMは拡大生産者責任法が垂直統合とライフサイクル責任を促進するため、36.8%の年平均成長率で最も急速に成長する購買層を代表しています。LG Energy SolutionとトヨタのGreen Metals Battery Innovations合弁会社は、カソード原料として年間13,500トンのブラックマスを処理するこの変化を浮き彫りにしています。電力会社が保有するEV電池再利用市場シェアは、自動車の自家消費が増加するにつれて緩やかに低下する見込みです。

商業・産業キャンパスはデマンドチャージ削減とバックアップ信頼性を活用し、UL 9540Bが許可手続きの摩擦を軽減した後に住宅用展開が拡大しています。エンジニアリング・調達・建設業者はモジュール式の第二利用ラックを選択することが増えており、50キロワット時の構成要素が運用・保守を簡素化しています。日本におけるNissanのEnergy Shareプログラムは、双方向V2G(ビークル・ツー・グリッド)スキームが駐車中のEVを収益化し、再利用バリューチェーンを強化する方法を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋地域は2024年のグローバル収益の35.7%を占め、中国の58万トンの廃棄電池ストリームと全量の85%をカバーする全国回収ネットワークに支えられ、2030年にかけて35.9%の年平均成長率を記録する見込みです。CATLのグローバルセルシェア37.5%は、2030年までに3万か所のスワッピングステーションを拡大するにあたり、堅固な原料供給と技術的リーダーシップを確保しています。日本と韓国は欧州連合のパートナーと協力してデジタルパスポートデータフレームワークを調和させ、国境を越えた貿易を促進しています。

北米はエネルギー省の資金援助と州レベルの拡大生産者責任義務を背景に加速しています。Element Energyのテキサス州53MWh施設は、廃棄パックを使用した複数時間のグリッドサービスを検証し、投資家の信頼を高めています。ニュージャージー州の法律は生産者責任に関する米国の先例を設定し、カリフォルニア州の保証規則は消費者保護を洗練させています。カナダは大陸の回収ハブに組み込まれていますが、統一された連邦フレームワークは依然として保留中です。

欧州は欧州連合電池規則の2026年パスポート期限と段階的に引き上げられる回収割当を通じて前進しています。ドイツはBASF・ステナのようなリサイクル同盟を主導し、北欧のフェリー電動化実験が海洋分野の第二利用ニッチを創出しています。英国は2026年までに双方向充電法の変更に備え、Nissan LEAFの電池を活用して家庭のエネルギーコストを50%削減することを目指しています。ラテンアメリカとアフリカの新興地域は、ドナー資金によるマイクログリッドを通じて普及を促進しようとしていますが、逆物流と安全監督のための能力構築が依然として不可欠です。

競合環境

EV電池再利用市場は、規模の経済とトレーサビリティ要件が強まるにつれて統合の傾向を持つ中程度の断片化を示しています。Redwood Materialsは米国で最大量の廃棄パックを処理しており、現在は第二利用蓄電システムモジュールへの転換を図っており、2028年までに純粋なリサイクル収益を上回る可能性があります。Element Energyは電力会社グレードの再展開を専門とし、再利用資産の資金調達可能性を証明する売電契約を確保しています。

自動車メーカーは循環ループを組み込んでいます。BMWは欧州全域でSK Tesと協力し、新しいセルのための戦略的金属を回収しています。トヨタとLG Energy Solutionは、インフレ削減法の調達規則を遵守するために米国のブラックマス処理でパートナーシップを結んでいます。Cling Systemsなどのデジタルプラットフォームイノベーターはブロックチェーンの出所証明によるグローバル取引を促進し、Volytica Diagnosticsは保証商品を支えるAI健全性スコアリングを提供しています。CircunomicsやVoltfangなどのスタートアップはベンチャーキャピタルを引き付けており、ソフトウェアとハードウェアの相乗効果に対する肥沃な環境を示しています。

競合上の差別化は、充電状態分析、自動化されたパックレベルのグレーディング、および異質な化学に対応するモジュール式ラック設計にかかっています。防火対策エンジニアリングと保険引受パートナーシップは、電力会社の調達パイプラインを加速するためのゲーティングファクターとして浮上しています。

EV電池再利用産業リーダー

Nissan 4R Energy Corp.

B2U Storage Solutions

Spiers New Technologies

BeePlanet Factory

Fortum Battery Solutions

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:GMがRedwood Materialsと提携し、リサイクル品および新品パックから蓄電システムユニットを構築。

- 2025年6月:LG Energy SolutionとトヨタがGreen Metals Battery Innovations合弁会社を設立し、年間13,500トンのブラックマス処理量を目標とする。

- 2025年6月:Nissan LEAFのパックがローマ・フィウミチーノ空港で重要インフラの電力供給に再利用される。

- 2025年5月:Voltfangがグリッドバランシングのためにドイツで大規模な第二利用蓄電を設置。

グローバルEV電池再利用市場レポートの範囲

| リン酸鉄リチウム(LFP) |

| ニッケル・マンガン・コバルト(NMC) |

| ニッケル・コバルト・アルミニウム(NCA) |

| ニッケル水素(NiMH) |

| 鉛酸 |

| 全固体 |

| グリッドスケール蓄電システム |

| EV充電インフラバッファリング |

| 産業・データセンターバックアップ電源 |

| 通信タワー・遠隔基地局 |

| オフグリッド太陽光・マイクログリッド |

| 船舶・軽量鉄道補助電源 |

| 電力会社・独立系発電事業者 |

| 商業・産業施設 |

| 住宅・コミュニティエネルギー |

| 自動車OEMおよびモビリティプロバイダー |

| エンジニアリング・調達・建設業者・プロジェクト開発者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 電池化学別 | リン酸鉄リチウム(LFP) | |

| ニッケル・マンガン・コバルト(NMC) | ||

| ニッケル・コバルト・アルミニウム(NCA) | ||

| ニッケル水素(NiMH) | ||

| 鉛酸 | ||

| 全固体 | ||

| 用途別 | グリッドスケール蓄電システム | |

| EV充電インフラバッファリング | ||

| 産業・データセンターバックアップ電源 | ||

| 通信タワー・遠隔基地局 | ||

| オフグリッド太陽光・マイクログリッド | ||

| 船舶・軽量鉄道補助電源 | ||

| エンドユーザー別 | 電力会社・独立系発電事業者 | |

| 商業・産業施設 | ||

| 住宅・コミュニティエネルギー | ||

| 自動車OEMおよびモビリティプロバイダー | ||

| エンジニアリング・調達・建設業者・プロジェクト開発者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年のEV電池再利用市場の規模はどのくらいですか?

EV電池再利用市場規模は2025年に16億米ドルを超え、32.89%の年平均成長率の軌道を継続する見込みです。

第二利用電池を最も多く使用する用途はどれですか?

グリッドスケール蓄電システムが2025年の再利用電池収益のほぼ半分を占めています。

電力会社が新品よりも第二利用パックを好む理由は何ですか?

電力会社は30〜50%の設備投資削減を実現しながら、周波数調整とピークシェービングの性能要件を満たすことができます。

デジタル電池パスポートはどのような役割を果たしますか?

パスポートは製造および使用データを記録し、充電状態の検証と国境を越えたコンプライアンスを合理化します。

廃棄されたEV電池は定置用途でどのくらいの期間使用できますか?

70〜80%の容量を保持するパックは、最終的なリサイクルの前に定置用途でさらに7〜10年使用することができます。

最終更新日: