南アフリカ データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

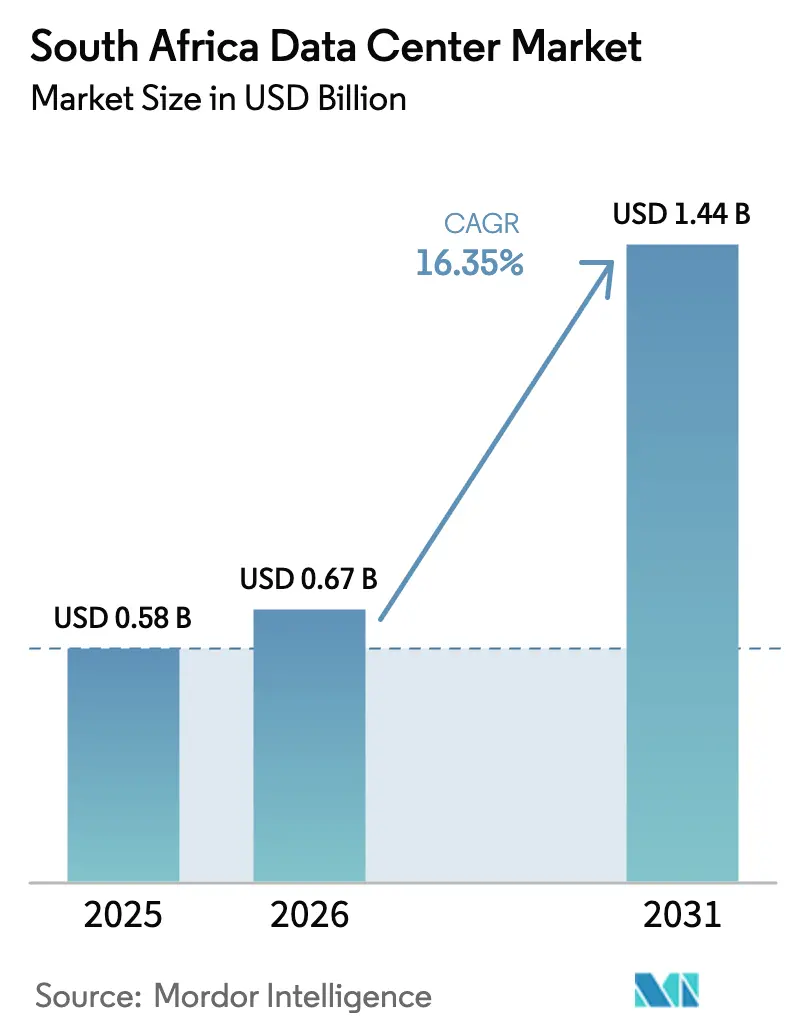

| 基準年の市場規模 (2025) | 0.58 十億米ドル |

| 市場規模 (2026) | 0.67 十億米ドル |

| 市場規模 (2031) | 1.44 十億米ドル |

| 成長率 (2026 - 2031) | 16.35% CAGR |

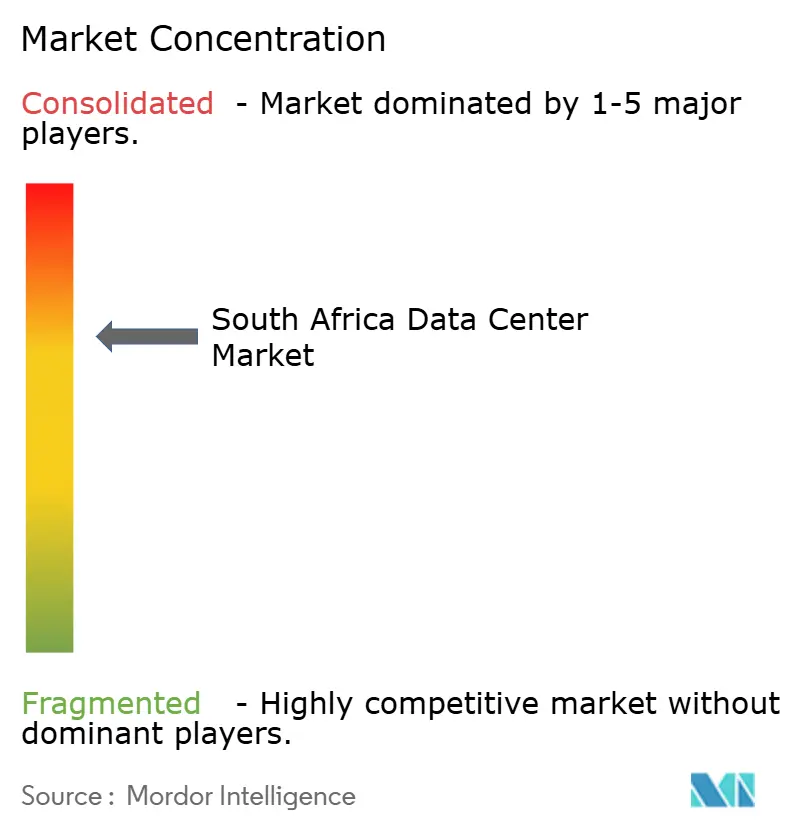

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ データセンター市場分析

南アフリカ データセンター市場規模は2026年にUSD 6億7,000万と推定されており、2025年のUSD 5億8,000万から成長し、2031年にはUSD 14億4,000万に達する見通しで、2026年から2031年にかけてのCAGRは16.35%です。設置ベースの観点では、市場は2025年の5,540メガワットから2030年までに7,810メガワットに成長し、予測期間(2025年から2030年)のCAGRは7.11%となる見込みです。市場セグメントのシェアおよび推定値はMW単位で算出・報告されています。急速なハイパースケールクラウド投資、新たな海底ケーブルの敷設、およびデータ主権の義務化が成長の主要な推進要因です。ヨハネスブルグが中核的なハブとして機能し続けていますが、ケープタウンおよび経済特区も新規建設を誘致し、全国的な容量のバランスをとっています。事業者は、グリッドの信頼性に関する懸念に対処しながら企業の二酸化炭素排出目標を達成するために、オンサイトまたはホイール式再生可能エネルギーと高度な冷却システムの統合をますます進めています。十分な資本を有する企業が競合他社を買収または凌駕することで統合が加速しており、競争の敷居を高めるとともに、AIおよびハイパフォーマンスワークロードをホストできる大規模・高効率施設の整備を支援しています。

主要レポートポイント

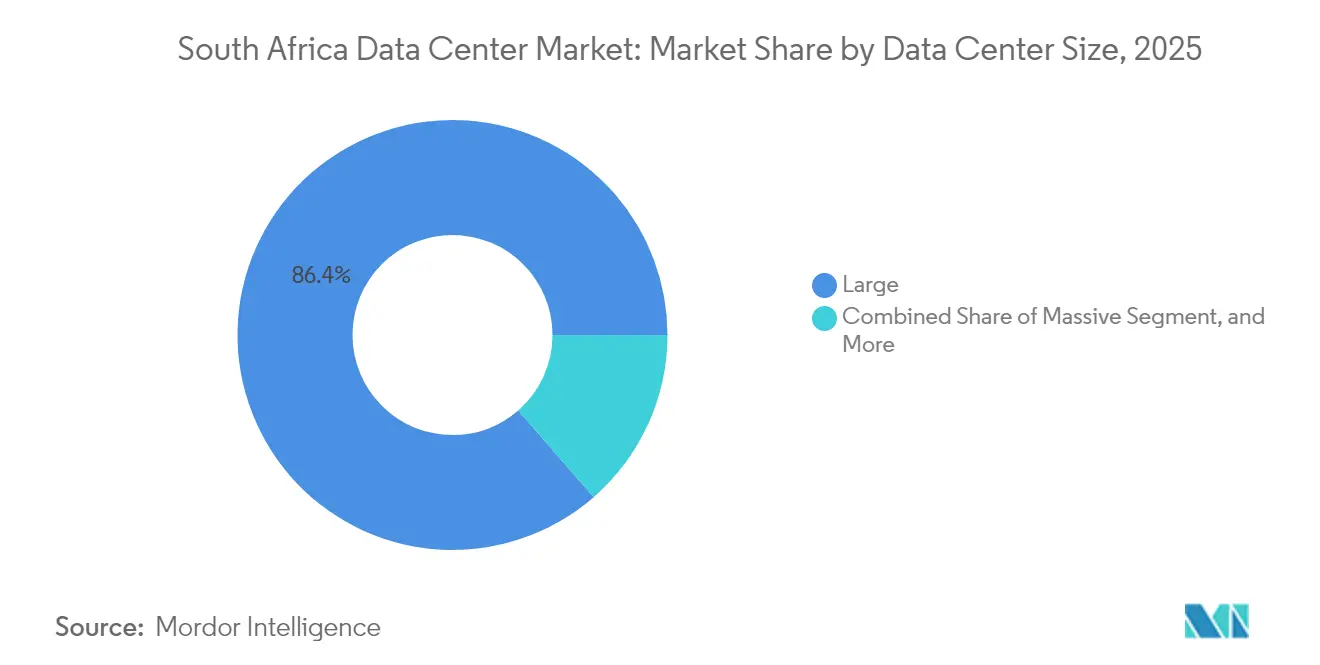

- データセンター規模別では、大型施設が2025年の南アフリカ データセンター市場シェアの86.40%を占め、同セグメントは2031年にかけてCAGR 7.64%で拡大する見込みです。

- ティアタイプ別では、ティア3が2025年に89.05%の収益シェアを占め、ティア4は2031年にかけてCAGR 7.08%で成長すると予測されています。

- データセンタータイプ別では、ハイパースケールまたは自社構築サイトが2031年にかけてCAGR 8.15%でトップの成長を示しています。

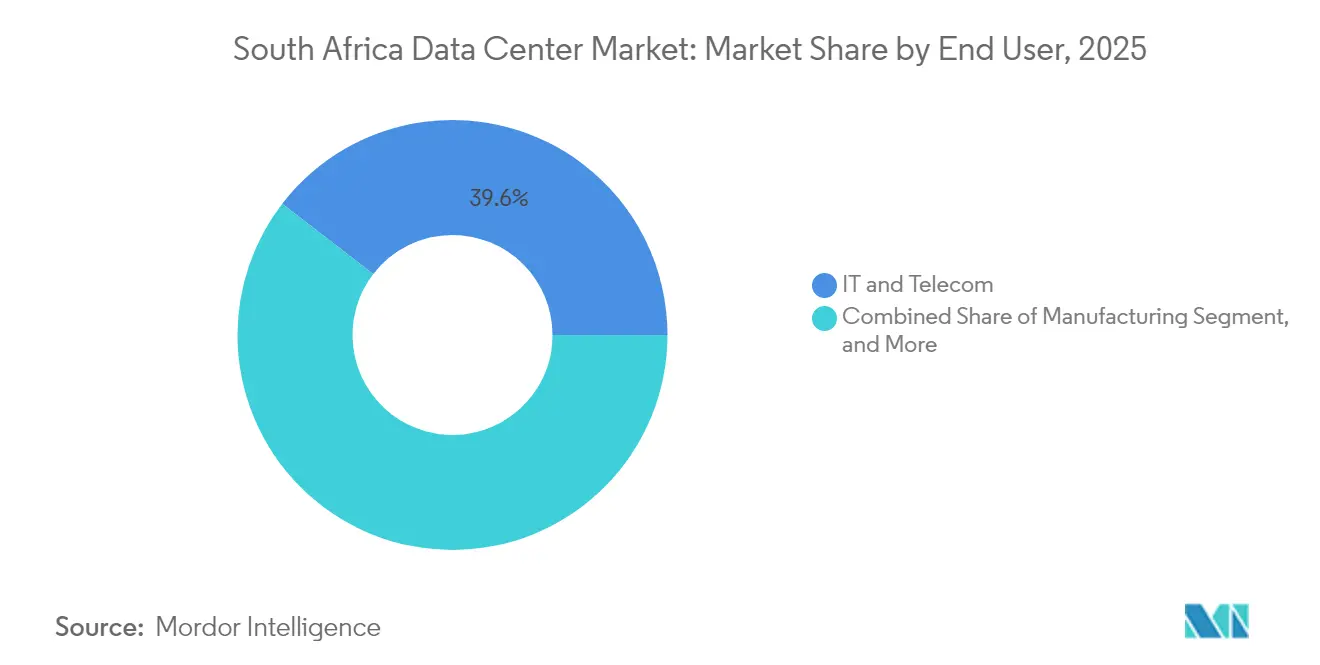

- エンドユーザー別では、ITおよび通信が2025年の南アフリカ データセンター市場規模の39.55%のシェアを占め、BFSIは2031年にかけてCAGR 7.02%で成長しています。

- ホットスポット別では、ヨハネスブルグが2025年の容量展開で優位を保ち、南アフリカの残りの地域は2031年にかけてCAGR 7.95%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ データセンター市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地域企業によるクラウド移行の拡大 | +3.2% | 国全体、ヨハネスブルグおよびケープタウンが主導 | 中期(2〜4年) |

| 海底ケーブルの敷設加速による帯域幅の向上 | +2.8% | 沿岸地域および内陸への波及 | 長期(4年以上) |

| ハイパースケール事業者による再生可能エネルギーへのコミットメント | +2.1% | 全国、フリーステート州の太陽光発電クラスター | 長期(4年以上) |

| AIおよびハイパフォーマンスコンピューティング需要の急増 | +3.5% | ヨハネスブルグおよびケープタウン | 中期(2〜4年) |

| POPIAに基づくデータ主権の義務化 | +1.9% | 全国 | 短期(2年以内) |

| 経済特区に基づく税制優遇措置 | +1.8% | 経済特区:コエガ、デュベ・トレードポート、リチャーズベイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域企業によるクラウド移行の拡大

南アフリカの銀行、小売業者、および公的機関は、データ居住性に関する規制の明確化を受けてクラウド導入を加速させています。TymeBankはデジタルバンキングスタックの大部分をAWSに移行し、新サービスの市場投入までの時間を短縮しました。2024年5月に施行された国家データおよびクラウドポリシーは、政府のワークロードに対して99.995%の稼働率を要求しており、認定された国内施設への需要を高めています。また、企業は輸入クラウドサービスの通貨関連コスト変動に対するヘッジを図りつつ、機密データを国内に保持するためのハイブリッドアーキテクチャを模索しています。

海底ケーブルの敷設加速による帯域幅の向上

45,000 km²の2Africaケーブルおよびグーグルのエクアノシステムはいずれも2024年に完全稼働し、180 Tbpsの追加容量を提供するとともに、南アフリカからヨーロッパおよび中東へのレイテンシを低下させました。[1]WIOCC Group, "2Africa Cable System Operational", wiocc.net信頼性の高い国際帯域幅は、ハイパースケーラーがローカルリージョンを開始することを促進し、近くのコンピュートノードを必要とするエッジキャッシングおよびストリーミングプラットフォームを支えています。

ハイパースケール事業者による再生可能エネルギーへのコミットメント

Teracoは2025年1月にフリーステート州において120 MWの太陽光発電所の建設を開始し、全国のキャンパスにクリーンエネルギーを供給する計画であり、データセンター事業者が所有するユーティリティスケールの再生可能エネルギー資産としては初となります。[2]デジタル・リアルティ「大陸の架け橋 - アフリカにおけるコネクティビティの役割」 digitalrealty.comエスコムのホイーリング枠組みと組み合わせることで、このようなプロジェクトにより事業者は予測可能な電力コストを確保し、グローバルなクラウドテナントが求める厳格な二酸化炭素排出目標を達成することができます。

AIおよびハイパフォーマンスコンピューティング需要の急増

生成AIおよびアナリティクスワークロードを展開する企業は、30 kWを超える高密度ラックを必要とします。ヨハネスブルグのキャンパスは液冷スイートを拡張しており、マイクロソフトは2025年3月のUSD 3億ドルAIインフラプログラムを支援するための追加容量を確保しています。[3]Microsoft South Africa, "Microsoft Announces Additional ZAR 5.4 Billion Investment," microsoft.com

制約要因の影響分析*

| 制約要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性的な電力網の不安定性と計画停電 | -2.4% | 全国、工業地帯で深刻 | 短期(2年以内) |

| 輸入関税による建設コストの上昇 | -2.1% | 全国 | 短期(2年以内) |

| 新規電力系統接続の許認可の遅延 | -1.8% | 全国 | 中期(2〜4年) |

| 高度な運用に対応できる熟練労働者の不足 | -1.6% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な電力網の不安定性と計画停電

エスコムは2024年にエネルギー可用率を60%に改善しましたが、事業者は依然として計画外の停電にさらされており、ディーゼルおよびセキュリティコストが増加しています。携帯通信事業者は2020年以降、バックアップシステムに合計USD 2億9,500万以上を費やしており、データセンターの収益を圧迫するより広範なインフラの脆弱性を示しています。

輸入関税による建設コストの上昇

電気開閉装置、精密冷却システム、およびUPSシステムは大部分が輸入品であり、外貨建て価格となっています。ランドの下落と関税の上昇がプロジェクト予算を膨らませ、規模の小さい開発業者は建設の延期や資本豊富なハイパースケーラーとの合弁事業の探索を余儀なくされています。コストの変動は収益を圧縮し、一括調達割引を確保できる大規模なマルチテナントキャンパスへの傾向を持続させ、財務的安定性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:大型施設が市場統合を牽引

大型サイトは2025年の南アフリカ データセンター市場シェアの86.40%を占め、2031年にかけてCAGR 7.64%を達成する軌道に乗っています。この優位性は、土地、電力、セキュリティコストの高さを相殺するスケールメリットを反映しています。TeracoのJB7プロジェクトはZAR 80億規模の資金調達によって賄われており、単一キャンパスに30 MWを追加する予定です。中型施設は、専用スイートを必要とするものの、ハイパースケール規模のフットプリントを正当化できない中堅企業に対応しています。小型サイトおよびエッジサイトはいまだニッチな存在ですが、5G普及の拡大とレイテンシ対応型サービスの増加に伴いその重要性が高まっています。大型施設の南アフリカ データセンター市場規模は、他のカテゴリよりも速いペースで拡大し、資本へのアクセスを持つ事業者間の統合を強化するでしょう。

大型施設の集中は国家の接続目標をも支援しています。海底ケーブルの陸揚げと組み合わされたキャンパス間光ファイバールートは、ヨハネスブルグとケープタウンのサイトを地域的な交換拠点として位置付けています。地方の小規模な建設は、クラウドオンランプサービスのために大型キャンパス事業者と頻繁にパートナーシップを結んでいます。これらのティアを合わせると、大型サイトが容量のアンカーとなり、より小さなノードがエンドユーザーの近くにワークロードを分散させるアーキテクチャを形成しています。

ティアタイプ別:ティア3の優位性が信頼性要件を反映

ティア3は2025年の収益の89.05%を占めました。これは企業が少なくとも99.982%の稼働率と同時保守可能なシステムを要求するためです。政府の義務化がさらに最低基準を引き上げ、新規建設プロジェクトをティア3またはティア4での設計へと向かわせています。ハイパースケーラーはAIクラスター向けにティア4の電気トポロジーを規定するケースが増えており、同セグメントのCAGR 7.08%の見通しを牽引しています。一方、ティア1およびティア2は、短時間の停電が許容されるエッジまたは災害復旧の役割に限定されています。

実際には、ティア3施設はグリッドの不安定性を軽減するために、基準を超えた重要経路の過剰設計を行うことが多いです。事業者は冗長変圧器を追加し、48時間を超えるディーゼル備蓄を確保しています。このような積極的な投資はプレミアム価格設定をもたらす一方で、銀行やグローバルなクラウドテナントとの長期契約を確保します。したがって、ティア3に関連する南アフリカ データセンター市場規模は着実に拡大し、ミッションクリティカルなワークロードがレガシーオンプレミスルームから移行するにつれてティア4の採用も加速しています。

データセンタータイプ別:ハイパースケールの成長がコロケーションを上回る

自社構築型ハイパースケールキャンパスは、AWS、グーグル、マイクロソフトが追加ゾーンを割り当てることで、2031年にかけてCAGR 8.15%を記録すると予測されています。コロケーションは、エンタープライズのハイブリッド展開および、ヨハネスブルグにあるAfrica Data Centresの40 MWサイトのようなクラウドニュートラルな相互接続ハブとして引き続き重要な役割を果たしています。リテールコロケーションはより小規模なフットプリントの即時ニーズを満たし、ホールセールスイートは当該地域に参入するグローバルなSaaS企業の需要を取り込んでいます。ハイパースケールの所有権が容量追加をリードしているものの、現在稼働中のキャビネットの約65%はマルチテナントホールに残っており、バランスの取れたエコシステムを示しています。

事業者の戦略は収束しつつあります。ハイパースケーラーは再生可能エネルギーとカスタム冷却を追求し、コロケーション事業者はAIテナントへの対応に向けて高密度スイートへの投資を行っています。現在の建設パイプラインが予定通りであれば、ハイパースケール建設に割り当てられた南アフリカ データセンター市場規模は2027年以降コロケーションを上回る見通しですが、キャリアニュートラルホールはピアリングおよびクラウドオンランプトラフィックのアンカーとして機能し続けるでしょう。

エンドユーザー別:ITおよび通信のリーダーシップにBFSIが挑戦

ITおよび通信企業は2025年の需要の39.55%を占め、モバイルデータの急速な成長と通信事業者によるコアネットワークのクラウド中心アーキテクチャへの再構築から恩恵を受けています。銀行・金融サービス・保険は、リアルタイム不正解析およびデジタルオンボーディングを採用することで、CAGR 7.02%という最速の成長を遂げると予測されています。2025年6月に施行される厳格なサイバーレジリエンス規制により、金融機関は少なくとも2つの認定施設にレプリカノードをホストすることが義務付けられます。

電子商取引、政府、およびメディアのセグメントが総じて収益基盤を拡大しています。アマゾンのマーケットプレイス開始が即日配達への期待を高め、小売業者が分析をローカルクラウドリージョンに移行する動きを促しました。SITAの下で集中化が進む公的機関は、主権データのためにモジュラーコロケーションスイートを調達しています。全体的に、多様なセクターの需要が稼働率を安定させ、ヨハネスブルグ以外への拡大を支援しています。

ホットスポット別:ヨハネスブルグの優位性に地方成長が挑戦

ヨハネスブルグは設置容量の最大シェアを維持しており、グーグルクラウドのアフリカ初のリージョンおよびTeracoの相互接続されたキャンパスの大部分をホストしています。豊富なダークファイバー、金融サービスの集積、および建設中の既存の100 MWにより、同都市圏が優位性を保っています。ケープタウンが続き、海底ケーブルの陸揚げと活発なスタートアップエコシステムに支えられています。許認可の複雑さが大規模な企業キャンパスの開発を遅らせましたが、マイクロソフトの確立された地域プレゼンスは実現可能な規模を示しています。

ダーバンはポートの近接性を活かした新興的ながら戦略的な開発によってクワズール・ナタール州の物流・製造セクターにサービスを提供しています。南アフリカの残りの地域は、コエガやリチャーズベイなどの経済特区内での法人税率15%を事業者が活用することで、CAGR 7.95%を記録する見込みです。これらの二次市場は、安価な土地と再生可能エネルギーへのより近いアクセスから恩恵を受け、南アフリカ データセンター市場における国内フットプリントのバランスをより良く保つことを促進しています。

競合状況

Digital Realtyによるテラコへの55%出資により、同グループは約75 MWの運営管理権を持ち、小規模な競合他社には対抗できない調達および相互接続におけるスケールメリットを享受しています。Africa Data CentresとVantageはキャリアニュートラルファブリックと迅速な展開スケジュールによる差別化に注力しながら容量の追加を続けています。ハイパースケーラーは垂直統合を進めており、AWSは4年間でZAR 304億(USD 16億9,000万)を投資し、グーグルのローカルリージョンは専用の電力および光ファイバーエンベロープに依存しています。

中堅プロバイダーは鉄塔会社やISPコンソーシアムとの合弁事業によってエッジ需要に対応しています。競争要因には現在、再生可能エネルギーの調達、AIに対応したラック密度、およびPOPIAとISO 27001規格に基づくコンプライアンス認証が含まれます。クライアントが複数年の再生可能エネルギー購入契約と確立されたインシデント対応チームを持つ事業者を優先するため、参入障壁は高まっています。その結果、南アフリカ データセンター市場は緩やかな集中化の傾向を示していますが、二次的な都市圏においてはニッチプレイヤーの余地が残っています。

南アフリカ データセンター産業のリーディング企業

Teraco Data Environments Pty Ltd

Africa Data Centres (Liquid Intelligent Technologies)

Amazon Web Services South Africa Pty Ltd

Vantage Data Centers LLC

Alibaba Cloud Intelligence South Africa

- *免責事項:主要選手の並び順不同

地域分析

ヨハネスブルグのキャンパスクラスターは75 MWを超える稼働電力を誇り、新規プレリースの50%以上を確保しており、定着した企業需要とハイパースケールの事前コミットメントを反映しています。高い光ファイバー密度と2AfricaおよびエクアノCableの陸揚げ局への直接接続は、ヨーロッパゲートウェイへの往復時間50ミリ秒未満を実現し、同市のアフリカのデータ交換拠点としての役割を強固なものにしています。

ケープタウンの沿岸上の優位性は、コンテンツ配信およびヨハネスブルグとの災害復旧ペアリングを支援しています。マイクロソフトのデュアルリージョンアーキテクチャは地理的冗長性のためにケープタウンを活用しており、ノーザンケープ州の再生可能エネルギープロジェクトは費用対効果の高い電力ホイーリングを提供しています。成長はまた、同市の人材プールを好むクリエイティブメディアワークフローやバイオテクアナリティクスからももたらされています。

ダーバンは規模は小さいながらも、港湾近代化に合わせたデジタル製造・物流ハブとして自らを位置付けています。東ケープ州、西ケープ州、およびフリーステート州にわたる経済特区は、新興事業者を引き付ける優遇措置と迅速な許認可を提供しています。テラコの太陽光発電農場を含む再生可能エネルギープロジェクトは、市営グリッドを通じてグリーンエネルギーを供給し、農村部のエッジノードをサポートするとともに、南アフリカ データセンター市場のリーチを広げています。

最近の産業動向

- 2025年5月:マイクロソフトはヨハネスブルグとケープタウンにおけるAIインフラの拡張のために、追加でZAR 54億(USD 3億)の投資を発表しました。

- 2025年1月:Digital Realtyは、2026年後半の商業運転開始を目標としてフリーステート州におけるTeracoの120 MW太陽光発電所の建設を開始しました。

- 2024年11月:TeracoはZAR 80億のシンジケートローンを背景に、ヨハネスブルグキャンパスに30 MWを追加するJB7拡張計画を発表しました。

- 2024年5月:南アフリカ政府は、国家安全保障データの国内保管と公共ワークロードに対して99.995%の稼働率を義務付ける国家データおよびクラウドポリシーを公表しました。

南アフリカ データセンター市場レポートの範囲

ヨハネスブルグはホットスポット別セグメントとしてカバーされています。大型、超大型、中型、小型はデータセンター規模別セグメントとしてカバーされています。ティア1および2、ティア3、ティア4はティアタイプ別セグメントとしてカバーされています。未利用、利用済みは吸収率別セグメントとしてカバーされています。| 大型 |

| 超大型 |

| 中型 |

| メガ |

| 小型 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケールまたは自社構築 | ||

| エンタープライズまたはエッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| 電子商取引 |

| 政府 |

| 製造 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| ヨハネスブルグ |

| ケープタウン |

| ダーバン |

| 南アフリカの残りの地域 |

| データセンター規模別 | 大型 | ||

| 超大型 | |||

| 中型 | |||

| メガ | |||

| 小型 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケールまたは自社構築 | ||

| エンタープライズまたはエッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| 電子商取引 | |||

| 政府 | |||

| 製造 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | ヨハネスブルグ | ||

| ケープタウン | |||

| ダーバン | |||

| 南アフリカの残りの地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量のうち、賃貸に供された割合を示します。例えば、100 MWのデータセンターが75 MWを賃貸した場合、吸収率は75%となります。稼働率および賃貸済み容量とも呼ばれます。

- 高床スペース - 床面の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構造は適切な配線および冷却インフラの整備に役立ちます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されます。メガデータセンター:ラック数が9,000台以上、または高床スペースが225,001平方フィート以上。超大型データセンター:ラック数が3,001〜9,000台、または高床スペースが75,001〜225,000平方フィート。大型データセンター:ラック数が801〜3,000台、または高床スペースが20,001〜75,000平方フィート。中型データセンター:ラック数が201〜800台、または高床スペースが5,001〜20,000平方フィート。小型データセンター:ラック数が200台以下、または高床スペースが5,000平方フィート以下。

- ティアタイプ - アップタイムインスティテュートによれば、データセンターはデータセンターインフラの冗長装置の性能に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、およびハイパースケールコロケーションサービスの3つのカテゴリに分けられます。分類は潜在的な顧客に賃貸するITロード量に基づいて行われます。リテールコロケーションサービスの賃貸容量は250 kW未満。ホールセールコロケーションサービスの賃貸容量は251 kW〜4 MW。ハイパースケールコロケーションサービスの賃貸容量は4 MW超。

- エンドユーザー - データセンター市場はB2B基盤で運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、電子商取引、通信、製造が対象市場における主要なエンドユーザーです。本調査範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラック内に収容された機器およびサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量のうち、賃貸に供された割合を示します。例えば、100 MWのデータセンターが75 MWを賃貸した場合、吸収率は75%となります。稼働率および賃貸済み容量とも呼ばれます。 |

| 高床スペース | 床面の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構造は適切な配線および冷却インフラの整備に役立ちます。平方フィートまたは平方メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、および湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列の間にある開放スペースです。このスペースはサーバールーム内の最適温度(20〜25°C)を維持するために不可欠です。サーバールーム内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に面している通路です。ここでは、冷気が通路に送り込まれ、ラックの前面に入って温度を維持します。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気ベントに向けられます。 |

| クリティカルロード | データセンターの運用にとって稼働率が重要なサーバーおよびその他のコンピュータ機器を含みます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。計算式は(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)です。PUEが1.2〜1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 停電や機器障害の際にIT機器に影響が及ばないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | ユーティリティ電源供給に直列に接続された装置で、バッテリーにエネルギーを蓄積することで、ユーティリティ電源が遮断された場合でもIT機器への供給が継続されるようにします。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを回避するための電力の継続供給を保証します。データセンター施設にはディーゼル発電機が設置されており、通常、停電を防ぐために48時間分のディーゼルが施設内に備蓄されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設備を示します。データセンターがN+1を達成するには、4つのコンポーネントごとに1つの追加ユニットが必要です。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターに電力を供給し続けます。 |

| 列内冷却 | ラックの列間に設置された冷却設計システムで、ホット通路から暖気を吸収してコールド通路に冷気を供給し、温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を維持するための準備態勢を決定します。データセンターは非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(ユーティリティ電力グリッドから)を持つ場合、ティア1データセンターに分類されます。ティア1データセンターは99.67%の稼働率と年間28.8時間未満のダウンタイムを持ちます。 |

| ティア2 | データセンターは冗長な電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合、ティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、および燃料タンクが含まれます。ティア2データセンターは99.74%の稼働率と年間22時間未満のダウンタイムを持ちます。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および計画外(停電、冷却障害)の障害に対して耐性があります。ティア3データセンターは99.98%の稼働率と年間1.6時間未満のダウンタイムを持ちます。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源供給となっており、障害発生時にもフォールトトレラントであり、中断のない運用を保証します。ティア4データセンターは99.74%の稼働率と年間26.3分未満のダウンタイムを持ちます。 |

| 小型データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小型データセンターに分類されます。 |

| 中型データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中型データセンターに分類されます。 |

| 大型データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大型データセンターに分類されます。 |

| 超大型データセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターは超大型データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250 kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に利用されます。 |

| ホールセールコロケーション | 容量要件が250 kW〜4 MWの顧客を指します。これらのサービスは主に中堅から大企業に利用されます。 |

| ハイパースケールコロケーション | 容量要件が4 MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、およびOTTプレイヤー(ネットフリックス、フールー、HBO+など)から生じます。 |

| モバイルデータ速度 | スマートフォンを通じてユーザーが体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されるキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続で結ぶ、国全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台当たりのデータトラフィック | 1ヶ月間のスマートフォンユーザーによる平均データ消費量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般に、銅線ケーブルおよび光ファイバーケーブルが住宅用および商業用の両方に使用されます。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げポイントに敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々の間で通信およびインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| 炭素フットプリント | データセンターの通常運用中に発生する二酸化炭素の排出量の指標です。石炭、石油、天然ガスが主要な発電源であるため、これらの電力の消費は二酸化炭素排出に寄与します。データセンター事業者は施設から発生する炭素フットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 市場予測の堅牢な手法を構築するために、ステップ1で特定した変数および要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測期間の市場規模推定は名目値で行います。インフレは価格に含まれておらず、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまな階層および職能から選ばれます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム