インドネシア紙包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

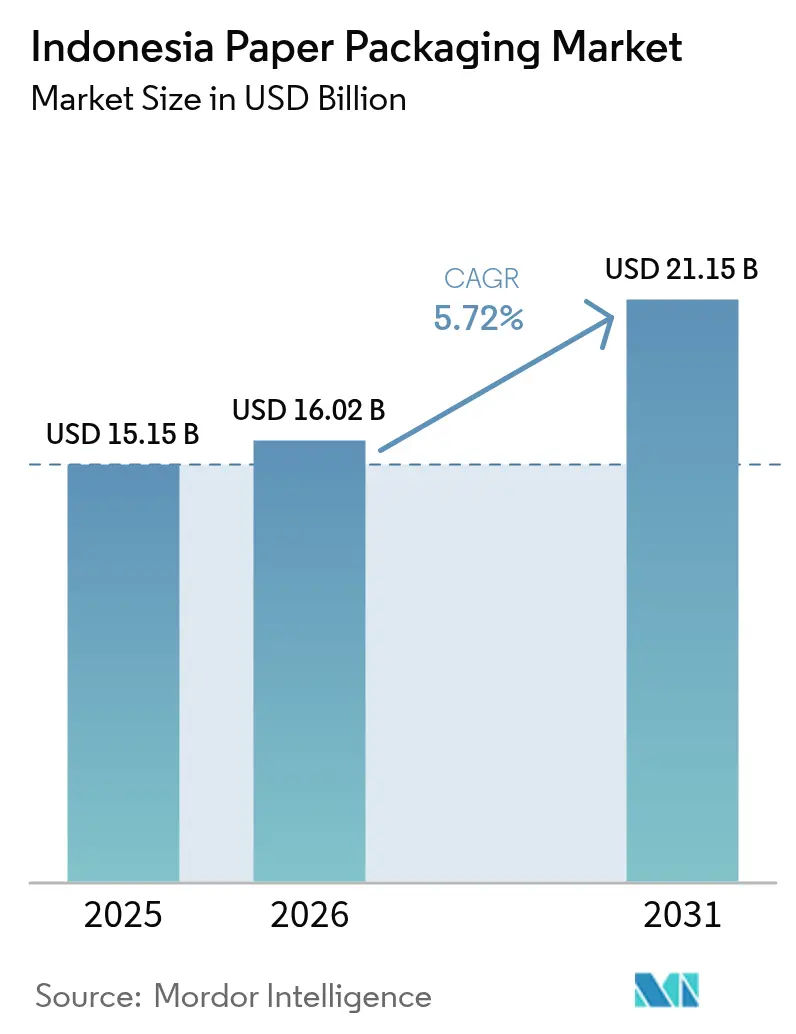

| 基準年の市場規模 (2025) | 15.15 十億米ドル |

| 市場規模 (2026) | 16.02 十億米ドル |

| 市場規模 (2031) | 21.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア紙包装市場分析

インドネシア紙包装市場規模は2026年にUSD 160億2,000万と推定され、2025年のUSD 151億5,000万から成長し、2031年にはUSD 211億5,000万を見込んでおり、2026年から2031年にかけて5.72%のCAGRで成長している。2億7,500万人の人口からの強い消費者需要、ジャワ島外でのeコマースの急速な拡大、およびブランドオーナーからの持続可能性に関する義務付けが主要な成長エンジンである。段ボールボードは17,000の多湿な島々を越えて移動する商品を保護するため、その主導的地位を維持しており、一方で紙器用板紙のより速い成長は食品、美容、パーソナルケアカテゴリーにおけるプレミアム化へのシフトを示している。自動化されたコルゲーターおよび水性インクへの投資が生産をモダナイズしており、インドネシアの国家循環型経済ロードマップはサプライチェーンプレーヤーにFSC認証繊維およびリサイクル可能なコーティングの採用を促している。リスク要因としては、回収紙規制の不安定さ、断片化した物流、および電力料金値上げが挙げられるが、政府のインフラ支出とサプライヤーの多様化によってこれらのリスクは徐々に軽減されている。

主要レポートのポイント

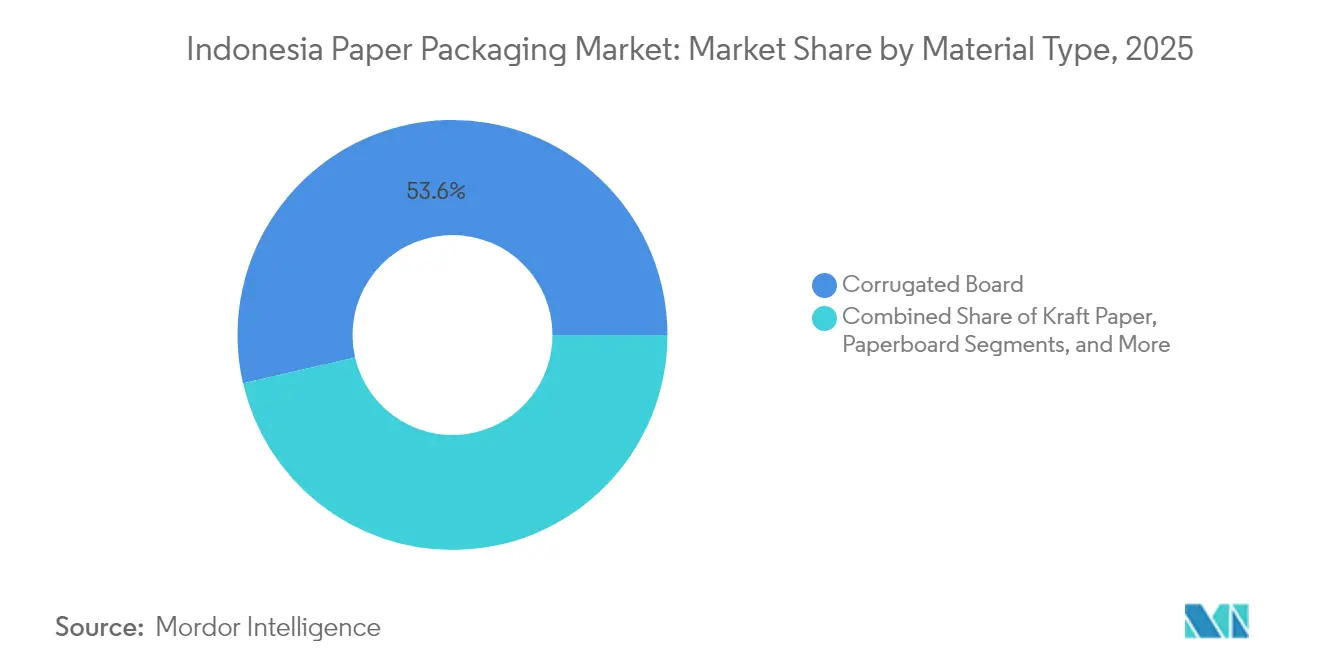

- 素材タイプ別では、段ボールボードが2025年のインドネシア紙包装市場シェアの53.61%を占め、一方で紙器用板紙は2031年にかけて7.04%のCAGRで拡大する見込みである。

- 製品タイプ別では、段ボール箱が2025年のインドネシア紙包装市場規模の41.78%を占め、折りたたみカートンは2031年にかけて7.76%のCAGRで拡大している。

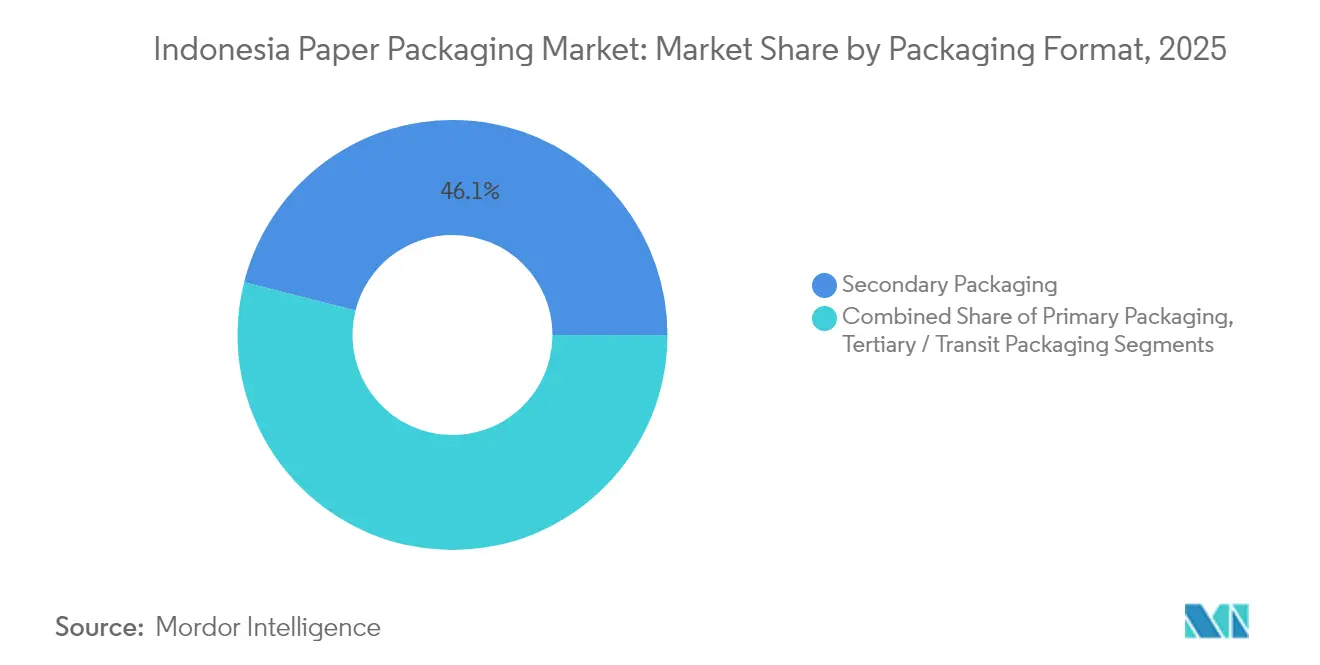

- 包装フォーマット別では、二次包装が2025年のインドネシア紙包装市場シェアの46.05%を占め、2031年にかけて6.74%のCAGRで成長している。

- 最終用途産業別では、食品が2025年に31.85%の収益シェアで首位を占め、一方でパーソナルケアおよび化粧品が2031年にかけて7.53%と最も高い予測CAGRを記録した。

- SCGパッケージングは、PT Fajar Surya Wisesaへの99.72%の持分を通じて、2024年のインドネシア紙包装市場規模において最大の単一企業シェアを支配した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア紙包装市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FMCG系ブランドオーナーからの持続可能性義務付け | +1.2% | ジャワ島およびスマトラ島の製造拠点 | 中期(2~4年) |

| 第二・第三層都市におけるeコマースの成長 | +0.9% | 全国規模、メダン・マカッサル・パレンバンで初期の成果 | 短期(2年以内) |

| 家庭内調理済み食品への国内需要の拡大 | +0.7% | 全国の都市部中心部 | 中期(2~4年) |

| 自動化コルゲーターへの投資流入 | +0.5% | ジャワ島工業回廊、スマトラ島へ拡大 | 長期(4年以上) |

| 水性インクの急速な普及 | +0.3% | 全国規模、ジャカルタおよびスラバヤが主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多国籍FMCG系ブランドオーナーからの持続可能性義務付け

多国籍企業はFSC認証繊維およびリサイクル可能なバリアを要求しており、地域のコンバーターは素材のアップグレードとチェーン・オブ・カストディ認証の取得を迫られている。2024年の調査では、インドネシアの食品・飲料企業の77%がより環境に優しい包装のためにコスト増加を受け入れる用意があり、消費者の42%がプレミアム価格を支払う意向を示した。[1]Digination編集チーム、「リセット・テトラ・パック:食品・飲料企業がプラスチック使用量最小化にコミット」、digination.idAsia Pulp and Paperによる260万ヘクタールの植林地全体での森林破壊ゼロの達成は、上流工程のコンプライアンスを示している。IDR 2億のグリーン調達閾値を設けた政府政策が低環境負荷包装ソリューションへの需要を増幅させている。水性インクおよびハラール認証済みバイオベースコーティングへの投資は、インドネシアのコンバーターが東南アジアおよび中東における地域輸出契約を獲得するのに役立っている。

インドネシアの第二・第三層都市におけるeコマースの成長

メダン、マカッサル、パレンバンにおける包装量が年間35%増加し、ラストマイル配送に最適化された軽量段ボール箱への需要が高まっている。PT Surabaya Mekaboxなどの地域メーカーはバリアブルデータ用デジタル印刷ラインを追加し、リードタイムを短縮してパーソナライズされたブランディングを支援している。スマトラ島およびカリマンタン島への新たなコルゲーター設置により供給がジャワ島から分散され、輸送コストが低下し、マルチモーダル輸送中の箱の完全性が改善されている。

家庭内調理済み食品への国内需要の拡大

大都市圏では調理済み食品の消費が年間15%増加しており、耐油性・電子レンジ対応紙の需要が高まっている。Paperocks Indonesiaは栄養プログラム向けに衛生的なミールトレイ包装を供給している。[2]Paperocks Indonesia、「栄養豊富な食事プログラムを支援するための安全で衛生的な食品包装のイノベーション」、paperocks.co.id改訂されたBPOMマイグレーション基準が油分の多い食品や辛い食品に対する素材の安全性を確保し、コンバーターによる特殊バリアコーティングの採用を促進している。折りたたみカートンメーカーは、インドネシアの多様な料理と限られたコールドチェーンインフラに対応した部分管理デザインから恩恵を受けている。

自動化コルゲーターへの投資流入

PT Indah Kiat Pulp and PaperのUSD 28億2,000万のカラワン拡張計画により、2026年までに年間390万トンのボード生産能力が追加される。[3]インベスター・デスク、「シナール・マス・グループ、インダ・キアトがAJBに署名、数十兆ルピアの巨大プロジェクトを保有」、investor.id中国のサプライヤーは一体型フォーミング・印刷システムで主導権を持ち、単位エネルギーを15%削減し、スループットを25%向上させている。Teguh Groupなどの中規模コンバーターはeコマースブランドの短納期に対応するためモジュール式ラインを採用している。自動化された品質管理により一貫性が向上し、多国籍バイヤーの厳格な基準を満たしている。

制約インパクト分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 回収紙輸入規制の不安定さ | -0.8% | 全国規模、ジャワ島の製紙工場で深刻 | 短期(2年以内) |

| 群島全体にわたる断片化した物流 | -0.6% | 全国規模、東インドネシアで最も深刻 | 長期(4年以上) |

| エネルギー集約型製紙工場への電力料金値上げ | -0.4% | 全国の工業地帯 | 中期(2~4年) |

| 熟練した包装エンジニアの不足 | -0.3% | スマトラ島およびカリマンタン島 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

回収紙輸入規制の不安定さ

汚染限度および認可に関する頻繁な変更が四半期ごとに原材料コストを15~20%上昇させる。リサイクル繊維に依存する製紙工場は、より厳格な船積み前検査による出荷遅延に直面している。PT Toba Pulp Lestariなどの統合型生産者はバージン代替品を供給することで恩恵を受けている。メーカーは国内回収ネットワークの拡大によりリスクをヘッジしているが、離島のインフラが回収率を制限している。

群島全体にわたる断片化した物流

物流コストはGDPの23.5%を占めており、港湾混雑およびマルチモーダル輸送が遠隔市場向けの包装価格を押し上げている。二次包装は多湿で長距離の輸送に耐えられるよう過剰設計する必要があり、素材使用量が増加している。政府の海上輸送補助金とデジタル貨物プラットフォームが可視性を向上させているが、東部諸島ではサービスのギャップが持続しており、無菌カートンや医薬品パックの普及が遅れている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:段ボールの主導、紙器用板紙の上昇

段ボールボードは2025年のインドネシア紙包装市場規模の53.61%を占め、多湿なマルチモーダル流通における強度で支持されている。PT Fajar Surya Wisesaは同年だけで150万トン以上の段ボール原紙を出荷した。紙器用板紙の7.04%のCAGRはすべての素材を上回り、優れたグラフィックスを求めるプレミアム化粧品および医薬品パックが牽引している。

段ボールメーカーは耐湿ライナーと軽量フルーティングを採用しており、一方でAlkindoなどの紙器用板紙サプライヤーは剛性を損なうことなく重量を削減する高バルクグレードを展開している。クラフト紙と特殊グレードは産業用袋やラベルにとってニッチながら不可欠なままである。

注記: 個別セグメントの全セグメントシェアはレポート購入後にご利用いただけます

製品タイプ別:段ボール箱が主導、折りたたみカートンが加速

段ボール箱は2025年のインドネシア紙包装市場シェアの41.78%を占め、eコマースおよびFMCGの垂直市場が頑丈でスタッキング可能な輸送容器を求めている。折りたたみカートンは美容および機能性食品セグメントの成長を反映し、2031年にかけて7.76%のCAGRで拡大すると予測されている。

リジッドボックスメーカーは短納期向けにデジタルフィニッシングを活用しており、一方でフレキシブル紙ラップはクイックサービスレストランでの採用が進んでいる。PT Oki Pulp and Paper Millsの2024年のグリーンボンドは、賞味期限を延長する低プラスチック食品ラップに資金を提供した。

包装フォーマット別:二次包装が優勢

二次包装は2025年のインドネシア紙包装市場規模の46.05%を占め、群島輸送における多層保護ニーズに起因している。そのCAGR6.74%は、ブランド付きメーラーと内部クッション材を必要とするeコマース小包によって持続されている。

イノベーションとしては再封可能なキャリーハンドルとQRコード対応トラッキングが含まれており、一方でSonocoアジアのリジッド紙容器はスナック菓子を水分と酸素から保護している。一次包装は食品との直接接触において不可欠なままであり、三次包装は大量輸出積み荷の安全確保を支援している。

注記: 個別セグメントの全セグメントシェアはレポート購入後にご利用いただけます

最終用途産業別:食品が主導、パーソナルケアが台頭

食品アプリケーションは2025年に31.85%の収益を占め、加工食品、米、スナック菓子が法令に準拠した紙容器に依存している。パーソナルケアおよび化粧品はインドネシアの美容市場の成熟に伴い、箔アクセントとハラール接着剤を用いたプレミアム折りたたみカートンを求め、年間7.53%の成長が予測されている。

飲料メーカーはTetra Pak Indonesiaが供給する無菌カートンを採用し、25以上の国内飲料ブランドにサービスを提供している。ヘルスケア、産業、電子機器はニッチな帯電防止または耐油性グレードを使用し、需要の多様性を完結させている。

地理分析

ジャワ島は2025年の消費量と生産能力の約64.55%を占め、ジャカルタ・スラバヤ回廊の熟練した労働力、港湾インフラ、およびFMCG工場への近接性が基盤となっている。PT Indah Kiatのカラワン大規模プロジェクトは、2026年以降に390万トンのボードが生産開始されることで、ジャワ島の優位性をさらに強固にする。

スマトラ島はリアウの豊かな繊維植林地とマレーシアおよびシンガポールへの効率的なアクセスを活かし、約20.35%のシェアを保持している。Asia Pulp and PaperのリアウI工場は国内外の段ボール市場の両方に供給し、一方で地域のコンバーターは耐湿カートンを必要とする農園産物にサービスを提供している。

東インドネシア(カリマンタン島、スラウェシ島、パプア)は残りの15.10%を占めるが、鉱業と農業の活況から8~10%という最も速い成長を見せている。高い輸送コストが島内のボックス工場を促進しており、政府の港湾整備と国家物流エコシステムが地域間の価格格差を縮小することが期待されている。

規制環境

インドネシアは紙包装に対する品質および環境コンプライアンスを強化しており、食品およびFMCG顧客向けのコンバーターに直接影響を及ぼしている。工業省は2025年6月付規則第6号(2025年1月17日発効)を発出し、食品の一次包装に用いる紙および板紙に対してSNI 8218:2024への準拠を義務化した。これにより、証明取得は購買側主導の要件から市場アクセスのための正式なゲートへと転換した。

実施面でも運用上の詳細が示されている。生産者および輸入者は、Class 16のブランド証明書や工業許可証のアップロードを含め、SIINasを通じてSNI証明を処理する必要がある。並行して、環境林業省は2026年7月時点で拡大生産者責任(EPR)に関する省令を策定中であり、これはPackaging Recovery Organizations(PRO)を通じて使用後廃棄物の資金負担を大手製造業者に移すもので、インドネシアの循環経済の方向性に加えて新たなコストと報告の負担層を加えるものである。

バリューチェーン分析

バリューチェーンは、上流の繊維および古紙調達から、統合されたパルプ・紙生産、そしてコンバーティング(段ボール加工、紙板加工、印刷・コーティング)を経て、ジャワ島中心の産業回廊および離島向け物流路にわたる下流の流通へと続く。PT Indah Kiat Pulp and Paperを通じたAPP/Sinar Masや、PT Fajar Surya Wisesaを通じたSCG Packagingなどの大手統合プレイヤーが、ライナーボード、中芯、板紙の供給の中核を担い、中規模および地域のコンバーターは、群島全体の複数モード輸送条件に対応した段ボール箱、折箱、二次包装に注力している。

業界の連携と能力構築は、Indonesian Packaging Federation(IPF)、Asosiasi Pulp dan Kertas Indonesia(APKI)、Indonesia Packaging Recovery Organisation(IPRO)(自主的・業界主導)などの団体によって支えられており、これらが標準化、持続可能性の実践、回収エコシステムの形成に共同で影響を与えている。生産能力と原料面では、PT Indah Kiat Pulp and Paperがカラワンにて1日2,000トン規模のOCCライン(ANDRITZ製)を稼働させ、2026年にカラワン施設の第一段階(白紙年間150万トン、茶色紙年間90万トン)を開始した。これにより、ジャワ島は生産拠点としての位置づけを強化し、地域の板紙供給における古紙処理の役割が高まっている。

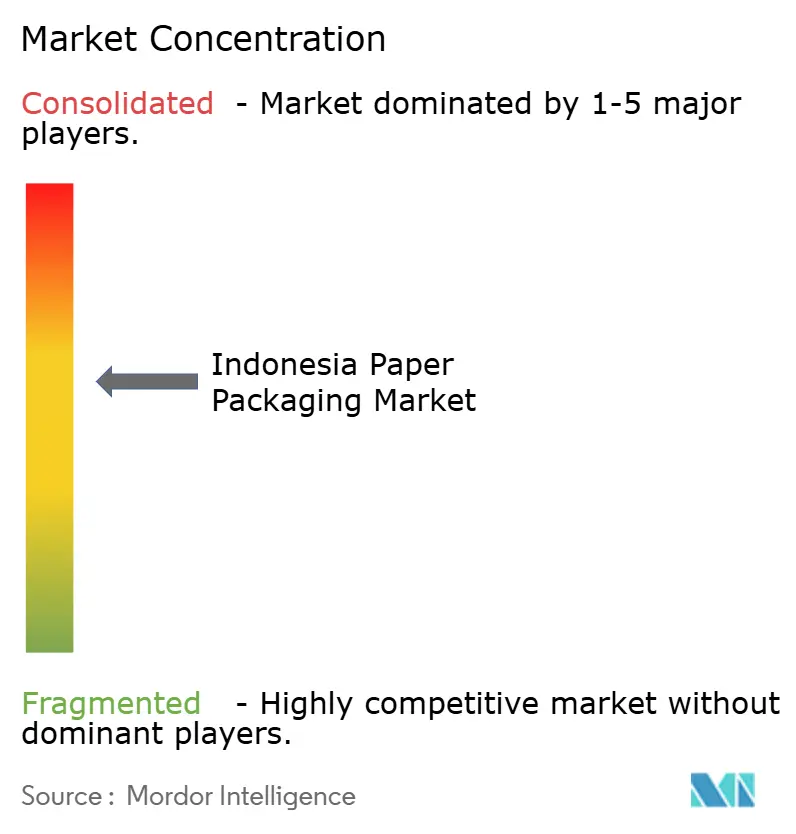

競争環境

SCGパッケージングによるPT Fajar Surya Wisesaへのほぼ100%の支配とAsia Pulp and Paperの統合モデルがローカルチャンピオンにスケールをもたらしており、一方でグローバルサプライヤーはプレミアムニッチを標的にしている。上位5社は2024年のインドネシア紙包装市場シェアの推定55~60%を集合的に保持していた。

技術が主要な競争の場である。自動化コルゲーター、デジタル印刷、およびAI駆動の品質システムが出力の一貫性を高め、廃棄物を最小化している。Tetra Pak、SIG Group、Amcorなどの国際的なプレーヤーは、市場平均を上回るマージンをもたらす無菌・高バリア・完全リサイクル可能なフォーマットに注力している。

空白機会はハラール準拠の美容パック、医薬品のシリアライゼーション、および民族に合わせたeコマースメーラーに集中している。PackindoはPackindoが標準の調和を進め、PT Toba Pulp Lestariによる高純度パルプに関する特許出願が国内のR&Dの勢いを示している。

インドネシア紙包装産業のリーダー企業

PT Industri Pembungkus Internasional

PT Fajar Surya Wisesa Tbk

PT Pabrik Kertas Indonesia (Pakerin)

PT Pura Barutama

PT Surabaya Mekabox

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の差別化により、SNI 8218:2024の義務化のもとで一次食品接触性能とブランド所有者の要件を証明できるコンバーターに機会が生まれている。これにより、試験、トレーサビリティ、およびFSCチェーン・オブ・カストディ認証繊維や、多国籍FMCGバイヤーが参照するリサイクル可能なバリアシステムなどの認証済み原料への需要が支えられている。また、SIINasの文書化作業を支援し、ロット間の品質を安定させられるサプライヤーの価値も高まっている。

生産者資金による廃棄物管理への移行は、自主的な回収活動から、より形式的な資金モデルへと動いている。環境林業省が2026年にPackaging Recovery Organizationsを利用するEPR規則を策定していることから、PRO参加、回収パートナーシップ、リサイクル性と回収率の向上を目指した包装再設計プログラムに新たな余地が生まれている。同時に、ジャワ島における目に見える投資活動が、より高い仕様の製品と短いリードタイムを支えている。APP系列のPT Indah Kiat Pulp and Paperはカラワンで古紙処理能力(1日2,000トンのOCCライン)を稼働させ、2026年に新カラワン生産施設の立ち上げを開始した。また別途、PT Hoifu Paper Packaging Indonesiaは2026年5月にKendal SEZ内の新工場(1兆1,200億ルピア)の着工を行い、プレミアムおよび輸出志向の紙包装プログラムにおける追加のコンバーティング能力と競争の高まりを示している。

最近の業界動向

- 2026年7月:インドネシア環境林業省は、大手製造業者にPackaging Recovery Organizationsを通じて使用後廃棄物管理の資金提供を義務付ける拡大生産者責任規則の策定を進めた。この動きにより、包装の持続可能性は自主的な取り組みから、ブランド所有者とその包装サプライヤーにとって構造化されたコストおよびコンプライアンス項目へと転換する。また、リサイクル性の改善と報告規律を支援できるコンバーターの戦略的価値も高まる。

- 2026年6月:インドネシア工業省は、2024年12月以降内部紛争と資金繰りの圧迫により停止しているPT Pabrik Kertas Indonesia(Pakerin)の板紙生産ラインについて協議し、原材料供給支援を含む促進策について議論した。国内板紙メーカーでの長期停止は、段ボールおよび板紙の利用者、特に食品およびFMCG向けのチャネルに供給する企業にとって、供給継続性への注目を高めている。政府の調停は、需要パターンが認証済みかつリサイクル可能な形態へ移行する中で、国内包装用紙の生産能力を維持することへの関心を示している。

- 2025年4月:SIG Groupは、インドネシアでの活動に関連した新しい包装形態に紐づく事業の勢いを報告した。無菌および紙ベース包装における製品形態の更新サイクルは、飲料および液体食品ブランド向けのグラフィックス、性能、サプライヤー資格のハードルを高めている。この動きは、高バリア構造や迅速な切替への能力追加を求める競争圧力を、現地コンバーターに対してさらに強めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、インドネシアの紙包装市場は、同国内で製品の保護、輸送、販売に使用される紙ベースの包装から生じる収益を対象とし、消費地点で計上し、米ドルで表示する。

対象範囲の除外事項:プラスチック、金属、ガラス製包装は除外され、また印刷用紙や筆記用紙など、包装以外の紙製品も対象外とする。

セグメンテーション概要

- 素材タイプ別

- クラフト紙

- 紙器用板紙

- 段ボールボード

- その他の素材タイプ

- 製品タイプ別

- フレキシブル紙包装

- ポーチおよびバッグ

- ラップおよびフィルム

- その他のフレキシブル紙包装

- リジッド紙包装

- 折りたたみカートン

- 段ボール箱

- その他のリジッド紙包装

- フレキシブル紙包装

- 包装フォーマット別

- 一次包装

- 二次包装

- 三次包装/輸送用包装

- 最終用途産業別

- 食品

- 飲料

- ヘルスケアおよび医薬品

- パーソナルケアおよび化粧品

- 産業および電子機器

- その他の最終用途産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、包装製品の需要背景とインドネシアで使用される包装グレードの供給背景を構築することから始まる。主に、製造業・貿易統計に関するStatistics Indonesia(BPS)、公開情報として入手可能な範囲でのインドネシア税関形式の輸出入表、および紙代替に影響を与えるプラスチック削減や循環経済の方向性に関する関連省庁などの公的情報源を確認する。

価格および数量の論理を裏付けるために、紙・板紙の貿易フローに関するUN Comtrade、パルプ・紙指標に関するFAOSTAT、軽量化・リサイクル含有・バリア紙の開発に関する査読済みの包装・材料関連学術誌も参照する。企業の年次報告書、投資家向け資料、信頼できる報道は、生産能力の増強、工場の改修、最終需要への影響を把握するために利用され、公開データが集計されすぎている場合には、企業財務・インテリジェンスの有料サブスクリプションおよび出荷単位の貿易チェックも利用する。このリストは網羅的なものではなく、データ収集、検証、調査の明確化の過程で他の多くの公開資料が利用されている。

一次インタビューおよび調査

一次調査は、デスク調査の前提を検証し、変換収率、チャネルマークアップ、食品・飲料・personal care・医療・産業出荷における短期的な需要変化に関するギャップを埋めるために利用される。インドネシア全域のコンバーター、紙・板紙サプライヤー、販売業者、大手バイヤーと対話し、その後、物流・小売関連の関係者の見解と照合することで、最終モデルの実用性を保っている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):13% | |

| ミッドティア:50% | 機能・部門リーダー:40% | |

| 小規模プレイヤー:15% | マネージャー:47% |

市場規模算定と予測

市場規模算定は、包装製品の生産量と貿易から国内包装需要を再構築し、それをフォーマットミックスと代替率を通じて紙包装利用に変換するトップダウン構造を用いて構築される。需要プールが確定した後、主要な紙包装フォーマットごとに平均実現価格を適用し、収益がバイヤーの実際の包装調達方法と一致するようにしている。

合計値の現実性を保つため、結果はサンプル抽出したコンバーターの収益、主要工場での稼働率チェック、段ボール箱や折箱の典型的な価格帯に関するいくつかのチャネルチェックなど、選択的なボトムアップ推定によって裏付けられている。モデルで使用される入力データには、食品・飲料および消費財の生産動向、紙・板紙の輸出入動向、プラスチック削減政策に関連する段ボールおよび板紙のシェア変化、リサイクル繊維の入手可能性、そして輸送済み包装価格に影響を与える貨物・燃料コストの動向が含まれる。

予測に際しては、シナリオ分析を用いることで、見通しがベースケースに加え、消費者需要、eコマース出荷の強度、原材料価格の変動を巡る感度を反映するようにしている。中小コンバーターに関するデータが不足している場合は、地域のフォーマット普及率と典型的な変換収率を用いてギャップを補い、その後、最終実行前にインタビューのフィードバックとともに再確認する。

データ検証と更新サイクル

検証は、モデルの出力を、紙・板紙の貿易動向、包装製品の成長、発表された生産能力の変化といった独立した指標と比較する一連の整合性チェックを通じて行われる。外れ値は特定され、単年で示唆される価格や数量の変動が過度に急激と思われる場合には、前提が再検討される。

承認前には複数段階のレビューが行われ、別のアナリストが定義、単位変換、年次対応を再確認し、最新の公開情報の反映漏れがないよう、納品直前に最終確認が行われる。レポートは年1回更新され、大きな規制変更、大規模な生産能力の立ち上げ、または明確な需要ショックが発生した場合には、臨時更新が行われる。

他の公表推定値と比較したMordor Intelligenceのインドネシア紙包装市場規模

インドネシアの紙包装について、テーマは同じように聞こえても、算定範囲の境界が異なることから、異なる市場価値が公表されるのは一般的である。差異は、価格の扱い方、基準年の設定、原材料コストの変動時に前提をどれほど迅速に更新するかによっても生じる。

主要な包装フォーマット別の分割を追跡し、対象範囲チェックを更新することで、Mordor Intelligenceは、隣接する紙製品を混在させることなく、インドネシアの紙包装消費に総額を結び付けている。この選択だけでも、より広範な紙・板紙収益プールを用いる調査との差を広げる可能性がある。また、推定値が主にグレード別の合計に依拠し、包装への変換を検証していない場合や、実際には異なる挙動を示すフォーマット全体に通貨タイミングやインフレ転嫁を一律に適用している場合にも、ギャップが生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.15 B (2025) | |

| 業界調査出版社A | USD 5.60 B (2025) | 選択された包装フォーマットや、より小規模な最終用途のみが含まれる場合や、段ボール・板紙・フレキシブル紙包装全体にわたって包装への変換と価格設定が十分に対応付けられていない場合に発生し得る、より狭い集計対象値プールを使用している。 |

| グローバルデータブックB | USD 8.10 B (2025) | グレード別収益(バージン材対リサイクル材)に重点を置いており、包装フォーマットミックス、二次包装対輸送用包装の使用、フォーマット別の価格実現を完全には整合させていない可能性があり、これが同一国・同一年に対する示唆される総額を低くする可能性がある。 |

この比較から、対象範囲の境界と価格変換のステップが、通常、差異の最大の要因であることがわかる。定義、価格ロジック、クロスチェックが追跡可能な形で記述されていれば、利用者はそのステップを再現し、最終的な数値がなぜその値に落ち着くのかを理解することができる。

レポートで回答される主要な質問

2026年のインドネシア紙包装市場の規模はどれくらいか?

市場は2026年にUSD 160億2,000万と評価されており、2031年にかけて5.72%のCAGRで成長すると予測されている。

インドネシアの紙包装において需要を主導する素材は何か?

段ボールボードは53.61%のシェアで首位を占めており、多湿なマルチモーダルルートで輸送される商品を保護する能力によるものである。

製品タイプ別で最も速く成長しているセグメントはどれか?

折りたたみカートンが最も速く、プレミアム商品包装の増加を背景に2031年にかけて7.76%のCAGRで拡大している。

インドネシアにおいて二次包装がそれほど重要である理由は何か?

複雑な群島の物流が多層保護を必要とし、二次フォーマットに46.05%のシェアと6.74%のCAGRをもたらしている。

どの最終用途が最も高い成長見通しを示しているか?

パーソナルケアおよび化粧品は、インドネシアの美容市場のプレミアム化に伴い、年間7.53%の拡大が予測されている。

市場成長を制約する主要な課題は何か?

回収紙輸入規則の不安定さが、リサイクル繊維に依存する製紙工場にとって最大20%のコスト変動を引き起こしている。

最終更新日: