欧州産業用バルブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

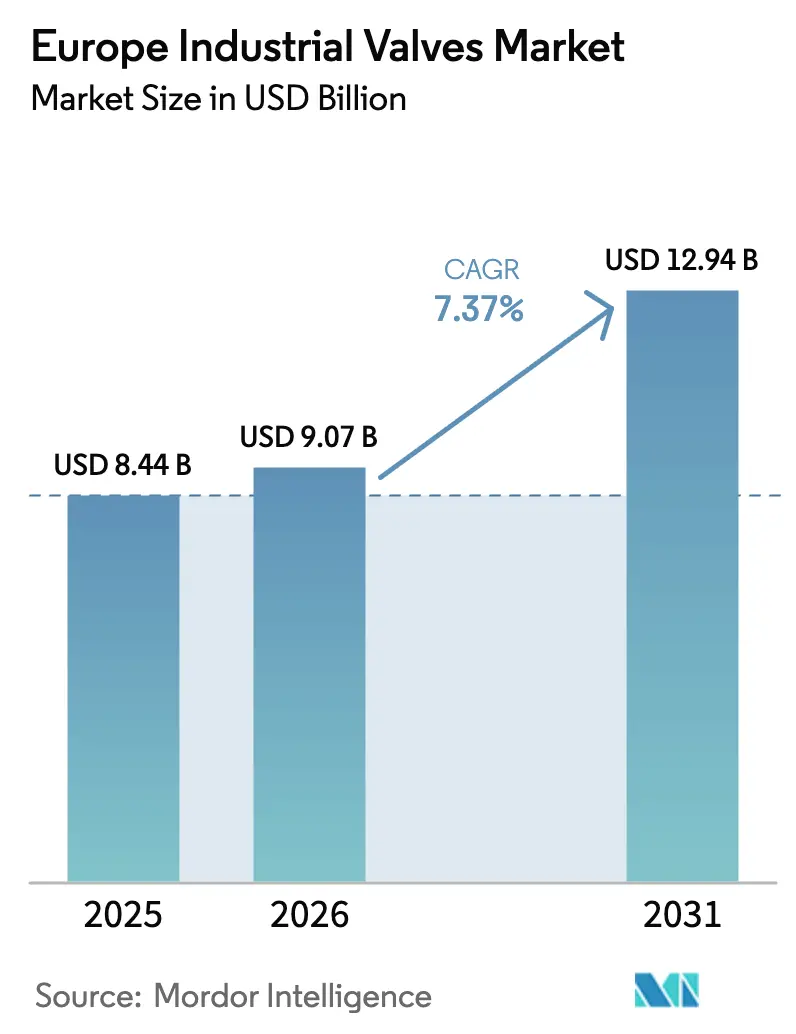

| 基準年の市場規模 (2025) | 8.44 十億米ドル |

| 市場規模 (2026) | 9.07 十億米ドル |

| 市場規模 (2031) | 12.94 十億米ドル |

| 成長率 (2026 - 2031) | 7.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州産業用バルブ市場分析

欧州産業用バルブ市場規模は2026年に90億7,000万米ドルに達し、予測期間中に7.37%のCAGRを記録して2031年までに129億4,000万米ドルに拡大する見込みです。水素パイプライン、炭素回収・利用・貯留(CCUS)ネットワーク、および耐腐食性・漏れ防止フロー制御機器を必要とする洋上風力発電のバランス・オブ・プラント増設が成長の原動力となっています。事業者はEN ISO 15848-1の漏洩排出規制を遵守するための改修を加速させており、デジタルツインのアップグレードにより計画外のダウンタイムを削減し、地域の熟練労働者不足を緩和しています。調達の優先傾向はターンキー型のハードウェア・ソフトウェア・サービス一体型バンドルへと移行しており、欧州のサプライチェーンのローカライゼーションがリードタイムと材料調達を再編しています。これらの要因が相まって、欧州産業用バルブ市場の持続的な収益拡大を支えています。

主要レポートのポイント

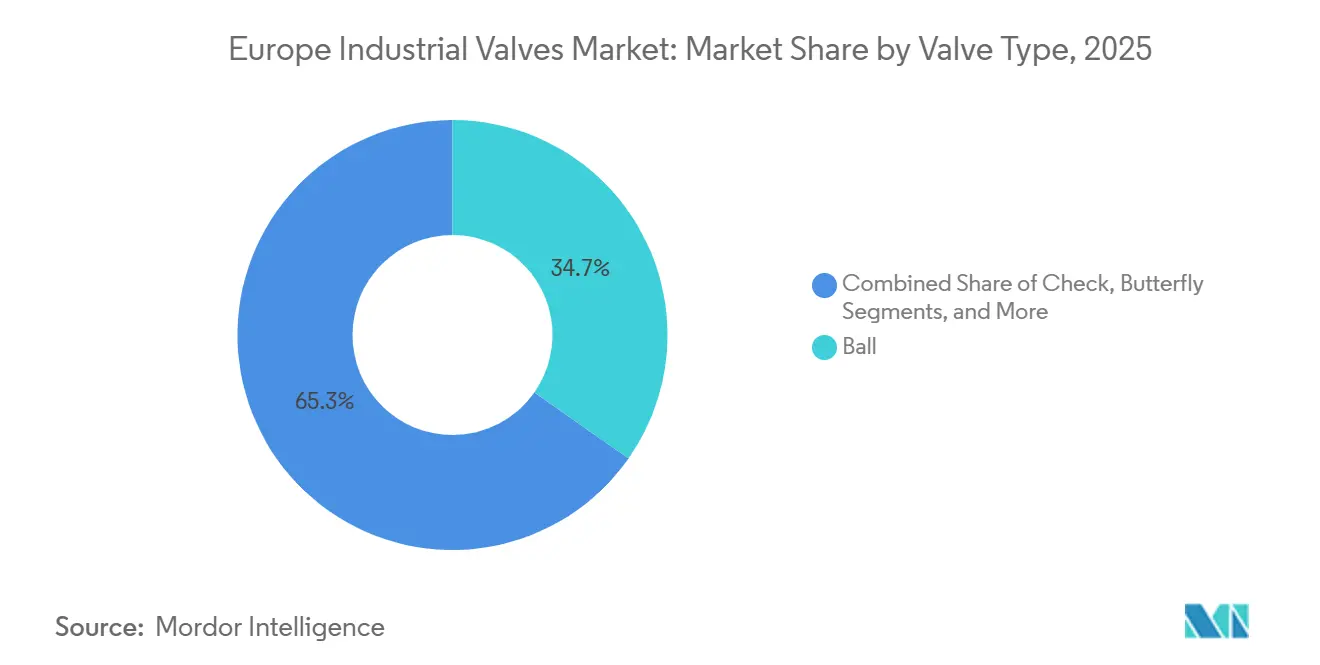

- バルブタイプ別では、ボールバルブが2025年の欧州産業用バルブ市場において34.73%のシェアでトップとなり、チェックバルブは2031年までに7.88%のCAGRで成長すると予測されています。

- アクチュエーション技術別では、電動アクチュエーションが2025年の欧州産業用バルブ市場シェアの39.74%を占め、電気油圧システムは2031年までに7.93%という最高のCAGRを記録する見込みです。

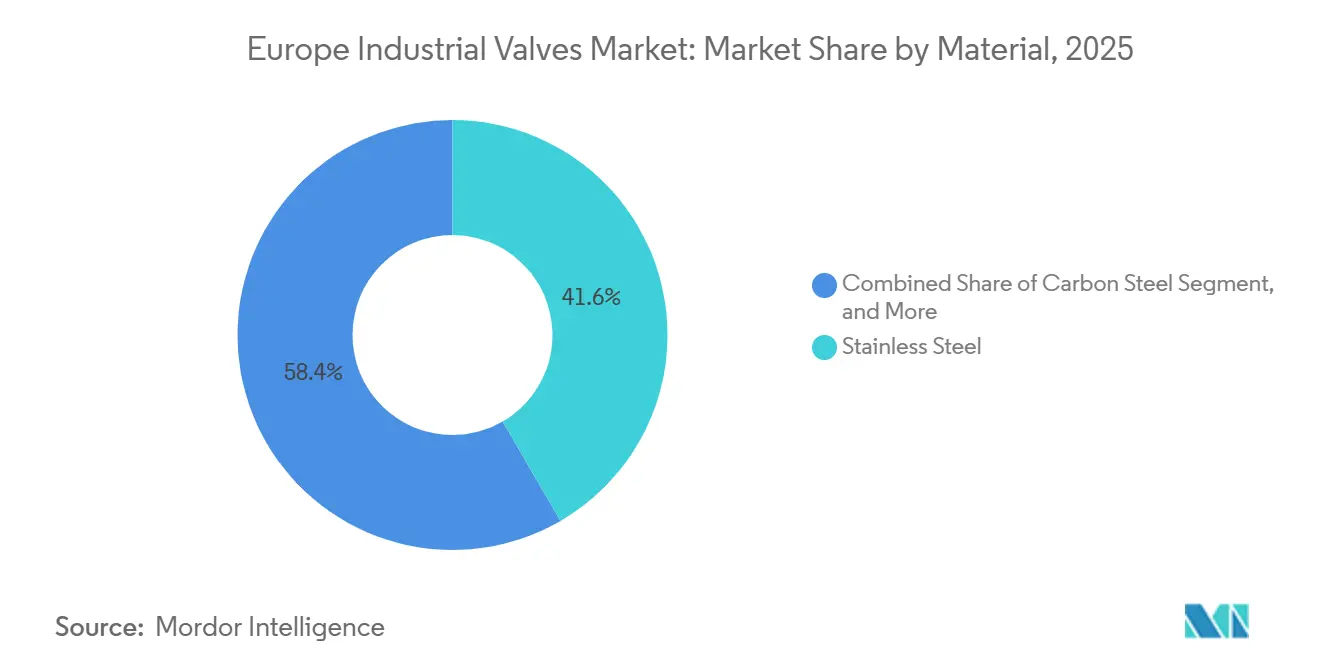

- 材料別では、ステンレス鋼が2025年の欧州産業用バルブ市場規模の41.63%を占め、合金・極低温グレードは2026年から2031年にかけて8.21%のCAGRで拡大する見込みです。

- エンドユーザー別では、石油・ガスが2025年の欧州産業用バルブ市場において28.74%の収益を占めましたが、電力・エネルギー用途は2031年までに7.78%のCAGRで拡大しています。

- 地域別では、ドイツが2025年の欧州産業用バルブ市場において26.84%のシェアを保有し、スペインは2031年までに最速の8.02%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州産業用バルブ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2026年以降の水素・CCUSプロジェクトパイプラインの拡大 | +1.8% | ドイツ、オランダ、ノルウェー(ポーランドおよびスペインへの波及あり) | 中期(2~4年) |

| 必須の漏洩検知・漏洩排出規制(EN ISO 15848-1) | +1.2% | EU全域(ドイツ、フランス、北欧諸国でより厳格な施行) | 短期(2年以内) |

| ブラウンフィールドのフロー制御資産向けデジタル改修プログラム | +1.0% | ドイツ、英国、フランス、イタリア(既存産業基盤) | 中期(2~4年) |

| 洋上風力発電バランス・オブ・プラントのバルブ需要急増 | +1.3% | 英国、ドイツ、デンマーク、オランダ(北海・バルト海回廊) | 中期(2~4年) |

| 欧州石油化学設備投資の復活(2027年~2030年) | +0.9% | ベルギー、オランダ、ドイツ(ライン・ルール地域) | 長期(4年以上) |

| 中東欧・北欧における地域暖房アップグレードの増加 | +0.7% | ポーランド、チェコ共和国、フィンランド、スウェーデン、デンマーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2026年以降の水素・CCUSプロジェクトパイプラインの拡大

IPCEI Hy2Infraスキームの下で指定された32件の水素インフラプロジェクトにより52億ユーロ(58億8,000万米ドル)の国家補助が解放され、2030年までに100バール水素サービス対応の約12万個のバルブ需要が生まれます。[1]欧州委員会、「EU産業炭素管理戦略」、energy.ec.europa.eu ドイツのH2Globalオークションおよび「EU産業炭素管理戦略」は、現在欧州の6社のメーカーのみが認証している極低温・超臨界二酸化炭素設計に対する並行要件を追加しています。ハンブルクおよびヴィルヘルムスハーフェンの輸入ターミナルはすでにマイナス33℃対応のボールバルブを指定しており、国境を越えるCO₂パイプラインは炭酸腐食に耐性のあるエラストマーシール型スロットリングバルブを必要としています。フェイルセーフスプリングリターン付きの電気油圧アクチュエーターは無人圧縮ステーションに適しており、欧州産業用バルブ市場全体での採用が加速しています。

必須の漏洩検知・漏洩排出規制

EN ISO 15848-1は2024年1月に施行可能となり、製油所および化学プラントは2027年までに約40万個の既存バルブを交換または改修することが義務付けられました。[2]国際標準化機構、「EN ISO 15848-1」、iso.org FlowserveのRedRavenプラットフォームを通じて導入されたリアルタイム音響モニタリングは、排出量が10ppmの制限を超える前に事業者に警告を発し、1件あたり最大50万ユーロ(56万5,000米ドル)の罰金を回避するのに役立っています。サプライヤーは、初期コストを15~25%増加させるものの生涯労働コストを大幅に削減するライブロードパッキングおよびベローズシールボンネットで対応しています。特にドイツとフランスにおけるコンプライアンスの緊急性が、欧州産業用バルブ市場全体での認証設計の需要を押し上げています。

ブラウンフィールド資産向けデジタル改修プログラム

1990年から2010年の間に設置された約800万個の空気圧アクチュエーターにはデジタル診断機能がなく、コストのかかる手動巡回を余儀なくされています。2024年3月以降HART-IPおよびEthernet-APLをサポートするEmersonのDeltaVアップグレードは、配線を変えることなく知能を付加し、改修コストを40%削減します。BASFのルートヴィヒスハーフェン工場では1万2,000個のバルブにワイヤレスセンサーを後付けし、計画外の操業停止を18%削減しました。VDMAが2028年までに認定技術者1万5,000人の不足を予測する中、予測分析はオプションから必須へと移行し、欧州産業用バルブ市場を強化しています。

洋上風力発電バランス・オブ・プラントのバルブ需要

北海とバルト海は2024年末時点で22GWの洋上風力発電を擁し、2026年から2029年の間に18GWが建設・試運転中です。[3]WindEurope、「欧州の洋上風力発電:主要トレンドと統計2024」、windeurope.org 1GWあたり、ピッチ制御、冷却水、消火用に約1,200個の耐腐食性バルブが必要です。ØrstedのHornsea 3契約では、陸上タービンの3倍の年間1万サイクルに耐えられるデュプレックス鋼バルブが指定されました。Siemens GamesaのOMNIplusプラットフォームなどのデジタルツインはメンテナンスのスケジュール管理とコストのかかる船舶の往来削減に役立ち、欧州産業用バルブ市場の成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サプライチェーンのローカライゼーション規制によるEPCリードタイムの延長 | -0.6% | EU全域(ドイツ、フランス、イタリアで特に深刻) | 短期(2年以内) |

| 欧州における熟練バルブ保守労働者の不足 | -0.5% | ドイツ、英国、オランダ、ポーランド(産業集積地) | 中期(2~4年) |

| ニッケルおよび特殊合金の価格変動 | -0.4% | EU全域(競争入札における転嫁制約あり) | 短期(2年以内) |

| スマートバルブ展開を遅らせる厳格なエンドユーザーのサイバーセキュリティコンプライアンス | -0.3% | 重要インフラセクター:エネルギー、水、化学(EU全域) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ローカライゼーション規制によるEPCリードタイムの延長

「重要原材料法」は2030年までにニッケル、クロム、モリブデンの国内処理を40%義務付けており、メーカーは高い労働・エネルギーコストで鋳造所を国内回帰させています。Flowserveのエッセン工場への4,500万ユーロの拡張投資は生産能力を増強しますが、ステンレス鋼およびニッケル合金バルブの納期を38週間に延長します。EU森林破壊規制に基づくトレーサビリティは管理コストを増大させ、欧州産業用バルブ市場の中小サプライヤーを圧迫しています。

熟練バルブ保守労働者の不足

VDMAのデータによると、退職者数が見習い数の3倍を上回っており、2028年までにドイツで1万5,000人の専門家が不足する見込みです。スマートバルブがNIS2で義務付けられたサイバーセキュリティ機能を統合するにつれて複雑性が増していますが、現在の技術者のうち最新プロトコルのトラブルシューティングができるのはわずか22%です。予測分析への一時的な依存はリスクを軽減しますが排除はできず、欧州産業用バルブ市場を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バルブタイプ別:チェックバルブが排出規制の重要なループで存在感を高める

チェックバルブは、事業者がEN ISO 15848-1規格を満たすために受動的な逆流防止機能を追加するにつれて、2031年までに7.88%のCAGRで上昇すると予測されています。ボールバルブは、天然ガスおよび化学サービスにおける4分の1回転の簡便さに支えられ、2025年に34.73%のシェアを維持しました。ゲートバルブは大口径水道網で優位を占めていますが、緩慢なアクチュエーションが自動化の見通しを妨げています。バタフライバルブはスリムなウエハープロファイルにより地域暖房に好まれ、グローブバルブは高い圧力損失を補う精密な変調が必要なスロットリング用途で引き続き使用されています。スイングチェックよりも速く閉じる受動的デュアルプレート設計は、洋上風力発電の冷却ループにおけるウォーターハンマーを抑制します。

ボールバルブの優位性は、水素および海底用途に不可欠な電動・電気油圧アクチュエーターとの互換性によって強化されています。最近の金属シートモデルは1万サイクルにわたって水素脆化に耐えます。バタフライバルブは、150℃の温水ループでのサービス寿命を延ばす高温エラストマーの恩恵を受けています。ゲートバルブは交換コストが依然として高い既存システムを除いて逆風に直面しており、特殊安全バルブは水素漏洩を抑制するためにシート公差のアップグレードが行われています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アクチュエーション技術別:電気油圧システムが洋上・原子力のニッチ市場を獲得

電気油圧アクチュエーターは、洋上風力発電、原子力、水素圧縮におけるフェイルセーフスプリングリターンと高トルク密度が評価され、7.93%のCAGRを記録する見込みです。電動アクチュエーションは2025年に39.74%のシェアを占め、デジタルポジショナーの統合と予測アルゴリズムにより好調を維持しています。手動操作は防爆機器のコストが高い危険区域に残存し、空気圧ユニットは既存の空気インフラを持つプラントに残っていますが、長期的なエネルギー効率の逆風に直面しています。

RotorkのIQ3電気油圧設計は集中型油圧回路を排除し、浮体式プラットフォームの上部重量を30%削減します。Aumaの最新電動シリーズは1キログラムあたり40%多くのトルクを発揮し、大型バタフライバルブの直接駆動を可能にします。フラウンホーファー研究所の研究によると、空気圧から電動アクチュエーターへの移行により補助電力を8~12%削減でき、欧州産業用バルブ産業全体での改修を加速させています。

材料別:合金・極低温グレードが水素・LNG需要で急増

合金・極低温グレードは、北欧全域の液化水素、アンモニア、LNGターミナルに牽引され、8.21%のCAGRで上昇すると予測されています。ステンレス鋼は食品、製薬、水分野での耐腐食性とコストのバランスにより、2025年に41.63%のシェアでトップとなりました。炭素鋼は低圧ループに使用され、ニッケル合金鋼はドイツのH2Globalテンダーで指定されたマイナス253℃の水素サービスで優位を占めています。

高温インコネルバルブはフランスのフラマンヴィル3号炉および複数の小型モジュール炉プログラムに設置されており、これらの分野ではメガワットあたりのバルブ数が従来型ユニットより30%多くなっています。改訂された飲料水指令が鉛入り青銅ボディを禁止するにつれて鋳鉄の使用が減少し、自治体の購買者はダクタイル鉄またはポリマーライニング製品へと誘導されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電力・エネルギーが原子力・再生可能エネルギーで成長をリード

原子力再稼働、小型モジュール炉、洋上風力発電のバランス・オブ・プラントを含む電力・エネルギー用途は7.78%のCAGRで成長し、2025年に28.74%のシェアを保有していた石油・ガスを追い越す見込みです。欧州のエネルギー安全保障への転換は、安全注入、冷却、水素圧縮ループにわたる2030年までの18万ユニットのバルブ需要を喚起しています。化学・石油化学は2024年に発表された32億ユーロの投資とともに緩やかな回復を見せています。

水道・廃水事業者は無収水を削減するためにスマートバルブを統合し、食品・飲料加工業者はレシピ駆動型自動化のために衛生的なアクチュエーターを採用しています。パルプ・製紙工場は、より厳しい排出規制を満たすためにブラックリカー回路に高温グローブバルブを後付けし、生産量が横ばいにもかかわらず需要を安定させています。

地域分析

ドイツは2025年の欧州産業用バルブ市場に26.84%を貢献しており、ライン回廊の化学産業、自動車サプライチェーン、北海の風力発電所に支えられています。需要は改修に傾いており、2025年の売上の62%はグリーンフィールドではなくMRO向けでした。ハンブルクとヴィルヘルムスハーフェンのアンモニア輸入向け極低温バルブは仕様の変化を示していますが、迫り来る技術者不足が保守能力に暗雲を投げかけています。

スペインは2031年までに最速の8.02%のCAGRが見込まれています。国家水素ロードマップは11GWの電解槽を目標とし、4万個の高純度バルブを必要としています。3億5,000万ユーロの補助金に支えられたH2Med海底パイプラインは8,000個の水素対応バルブを追加し、地域の高圧サプライチェーンを強化します。

英国、フランス、イタリア、北欧・中東欧クラスターが残りの73.16%を占めています。英国の18GW洋上風力パイプラインとヒンクリーポイントC原子力建設は2万5,000個の安全重要バルブの需要を支えています。フランスの原子炉寿命延長プログラムは耐震認定インコネルバルブを必要とし、イタリアのピオンビーノFSRUは2024年に1,200個の極低温ユニットを追加しました。ポーランドとフィンランドの地域暖房アップグレードが欧州産業用バルブ市場全体でのバルブ交換をさらに促進しています。

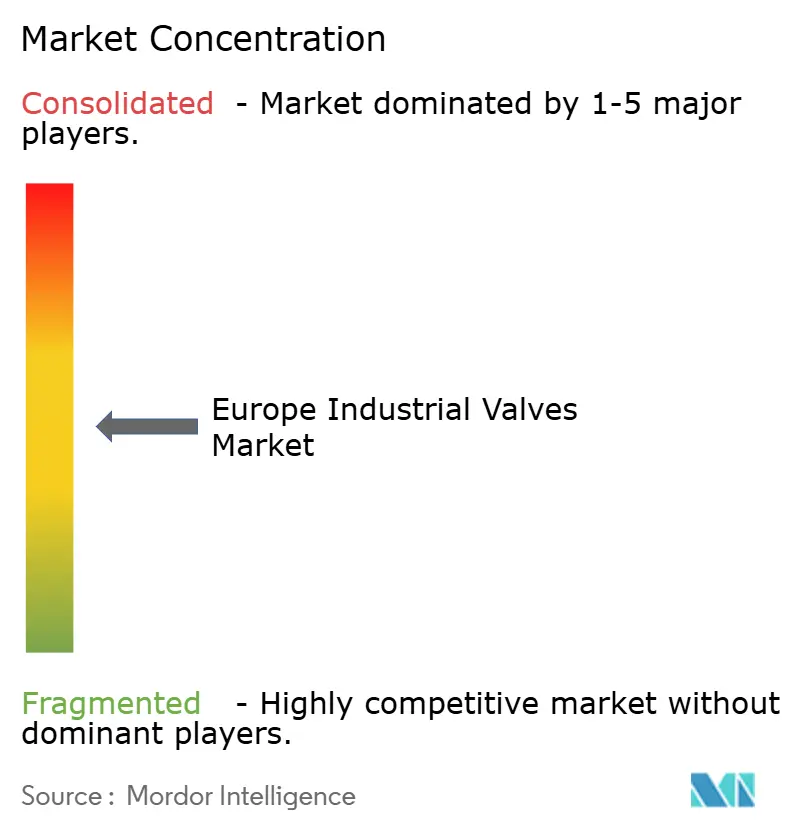

競争環境

欧州産業用バルブ市場は中程度に集中しており、上位5社であるEmerson、Flowserve、Schlumberger-Cameron、Pentair、IMIが市場シェアの大部分を占め、SAMSON、KLINGER、ARI-Armaturen、Spirax-Sarcoなどの専門メーカーに余地を残しています。戦略はデジタルツイン分析、ローカライズされたサービスネットワーク、水素・炭素回収用途の認証を中心に収束しています。EmersonによるBranson Ultrasonicsの買収、FlowserveによるVelanサービスネットワークの買収は、総所有コストを最大20%削減する統合型ハードウェア・ソフトウェア・サービス提供への動きを示しています。

中小競合他社はコンプライアンスの専門知識を活用して既存大手を脅かしています。2024年4月に発売されたSAMSONのSIL 3認定制御バルブは、IEC 61508への準拠を簡素化し、安全計装システムのエンジニアリング工数を30%削減する機能安全ロジックを統合しており、厳格なプロセス安全管理監査に直面している化学・製薬エンドユーザーに響く価値提案となっています。2024年10月に発効し、すべての重要インフラ制御ループにサイバーセキュリティ・バイ・デザインを義務付けるNIS2指令は二層市場を生み出しており、ネットワーク接続されたアクチュエーターおよびポジショナーのIEC 62443準拠を実証できるサプライヤーがプレミアム契約を獲得し、認定サイバーセキュリティアーキテクチャを持たないサプライヤーはマージンの低い手動または空気圧用途に追いやられています。

新興の破壊的参入者には、1,000万バルブサイクルデータセットで訓練された機械学習アルゴリズムを使用して故障モードを6~9ヶ月前に予測し、予備部品在庫を25%削減する状態基準保全を可能にするFestoのバルブ分析子会社などのデジタルネイティブスタートアップが含まれます。しかし、技術の採用は欧州のプロセス産業全体に約800万ユニット設置されている既存の空気圧アクチュエーターによって制約されており、これらは数十億ユーロ規模の改修機会を表しており、事業者がサイバーセキュリティの義務、労働力不足、設備投資予算の制約のバランスを取りながら今後10年にわたって展開されていくでしょう。

欧州産業用バルブ産業リーダー

Danfoss A/S

Sirca International

Emerson Electric Co.

Schlumberger Limited

Flowserve Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Flowserveは水素圧縮・CO₂注入バルブを供給するためのエッセン鋳造所拡張に4,500万ユーロ(5,085万米ドル)を投じ、完成しました。

- 2025年11月:EmersonはH2Med水素パイプライン向けにIEC 62443準拠の制御バルブを供給する2,800万米ドルの契約を受注しました。

- 2025年10月:DanfossはOrstedと提携し、Hornsea 3で電気油圧アクチュエーターの試験導入を行い、上部重量30%削減を目標としています。

- 2025年9月:Alfa Lavalは、バッチ切り替え時間を15%短縮する組み込みセンサー付き衛生的バタフライバルブを発売しました。

欧州産業用バルブ市場レポートの範囲

欧州産業用バルブ市場レポートは、バルブタイプ(グローブ、ボール、バタフライ、ゲート、プラグ、チェック、安全弁・リリーフ弁、その他のバルブタイプ)、アクチュエーション技術(手動、電動、空気圧、油圧、電気油圧)、材料(炭素鋼、ステンレス鋼、合金・極低温合金、鋳鉄・ダクタイル鉄)、エンドユーザー産業(石油・ガス、電力・エネルギー、化学・石油化学、水・廃水、食品・飲料、パルプ・製紙、その他のエンドユーザー産業)、および地域(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| グローブ |

| ボール |

| バタフライ |

| ゲート |

| プラグ |

| チェック |

| 安全弁・リリーフ弁 |

| その他のバルブタイプ |

| 手動 |

| 電動 |

| 空気圧 |

| 油圧 |

| 電気油圧 |

| 炭素鋼 |

| ステンレス鋼 |

| 合金・極低温合金 |

| 鋳鉄・ダクタイル鉄 |

| 石油・ガス |

| 電力・エネルギー(原子力・再生可能エネルギーのバランス・オブ・プラントを含む) |

| 化学・石油化学 |

| 水・廃水 |

| 食品・飲料 |

| パルプ・製紙 |

| その他のエンドユーザー産業 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他の欧州 |

| バルブタイプ別 | グローブ |

| ボール | |

| バタフライ | |

| ゲート | |

| プラグ | |

| チェック | |

| 安全弁・リリーフ弁 | |

| その他のバルブタイプ | |

| アクチュエーション技術別 | 手動 |

| 電動 | |

| 空気圧 | |

| 油圧 | |

| 電気油圧 | |

| 材料別 | 炭素鋼 |

| ステンレス鋼 | |

| 合金・極低温合金 | |

| 鋳鉄・ダクタイル鉄 | |

| エンドユーザー産業別 | 石油・ガス |

| 電力・エネルギー(原子力・再生可能エネルギーのバランス・オブ・プラントを含む) | |

| 化学・石油化学 | |

| 水・廃水 | |

| 食品・飲料 | |

| パルプ・製紙 | |

| その他のエンドユーザー産業 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 |

レポートで回答される主要な質問

2026年の欧州産業用バルブ市場の規模と期待される成長率は?

市場は2026年に90億7,000万米ドルであり、2031年までに129億4,000万米ドルに達するCAGR 7.37%を記録すると予測されています。

最大のシェアを持つバルブタイプは何ですか?

ボールバルブは、主に4分の1回転の容易さと双方向シールにより、2025年に34.73%の収益シェアでトップとなりました。

スペインの急速な成長を牽引しているものは何ですか?

スペインの水素ロードマップとH2Medパイプラインが高圧・極低温バルブの需要を触媒し、2031年までに8.02%のCAGRを支えています。

電気油圧アクチュエーターが注目を集めている理由は何ですか?

高いトルク密度とフェイルセーフスプリングリターンを組み合わせており、洋上風力タービンおよび原子力安全回路に最適です。

EU政策はサプライチェーンにどのような影響を与えていますか?

重要原材料法とローカライゼーション義務はEPCリードタイムを延長しますが、鋳造・鍛造の国内回帰により長期的な強靭性を高めます。

最終更新日: