ソレノイドバルブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

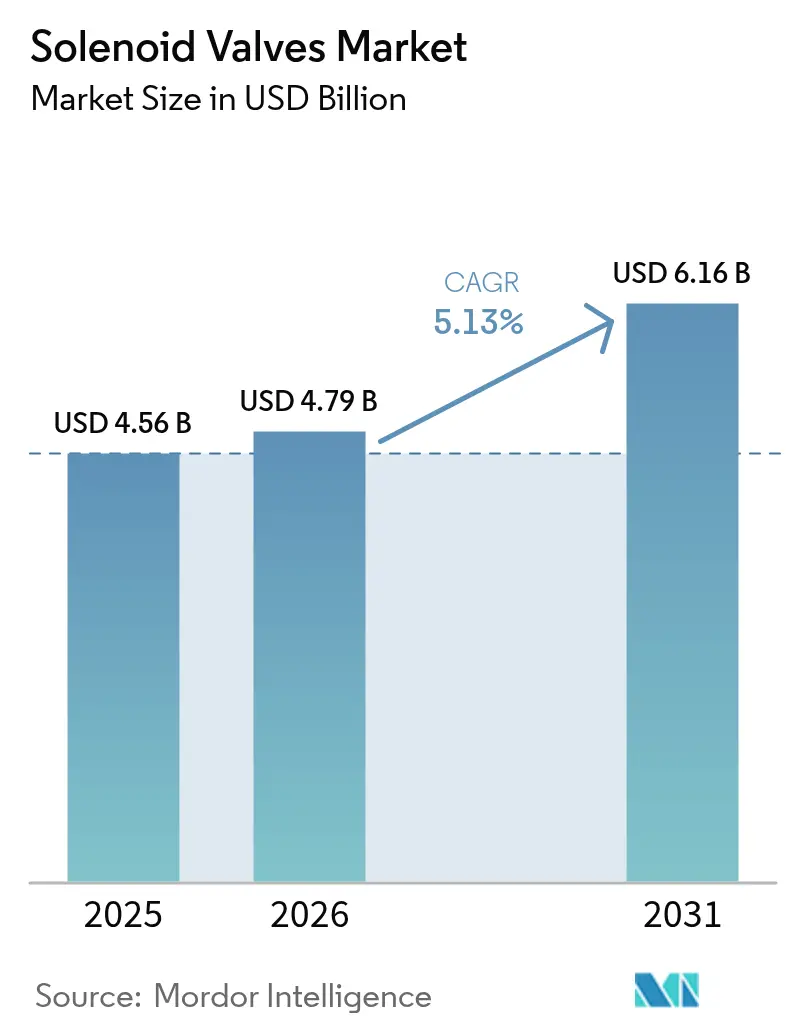

| 市場規模 (2026) | 4.79 十億米ドル |

| 市場規模 (2031) | 6.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソレノイドバルブ市場分析

ソレノイドバルブ市場規模は、2025年の45億6,000万米ドルから2026年には47億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.13%で2031年までに61億6,000万米ドルに達すると予測されています。需要は、水の再利用、シェールガス坑口、水素電解槽、コンパクトな電気自動車(EV)熱管理ループにおける自動化プロジェクトから生じています。アジア太平洋地域が数量面でのリーダーシップを維持する一方、中東・アフリカ地域は経済多角化プログラムにより最も急速な拡大を示しています。技術的差別化は、ゼロエミッション作動、IO-Link対応診断機能、自動車の航続距離目標を満たす軽量エンジニアリングプラスチックへとシフトしています。低コストのアジアメーカーからの価格競争の激化や合金コストの変動にもかかわらず、OEMはダウンタイムを抑制し予知保全を可能にするスマートでサービスに適したソレノイドアーキテクチャを優先し続けています。

主要レポートのポイント

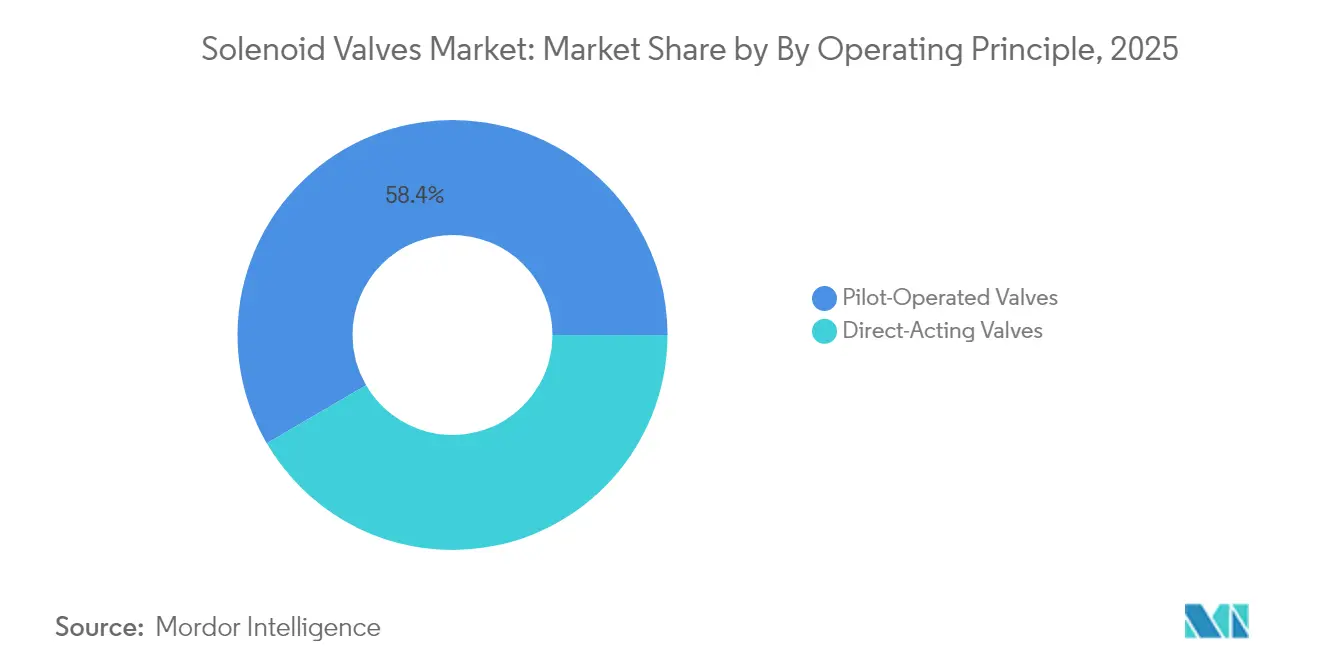

- 作動原理別では、直動式バルブが2025年のソレノイドバルブ市場シェアの41.60%を占め、パイロット操作式設計は2031年までCAGR 6.65%で成長する見込みです。

- ポート構成別では、二方向ユニットが2025年に54.30%の収益シェアを獲得し、三方向タイプが2031年までCAGR 6.18%で成長をリードしています。

- バルブ本体材質別では、ステンレス鋼が2025年のソレノイドバルブ市場規模の37.50%を占め、エンジニアリングプラスチックはCAGR 7.30%で拡大する見込みです。

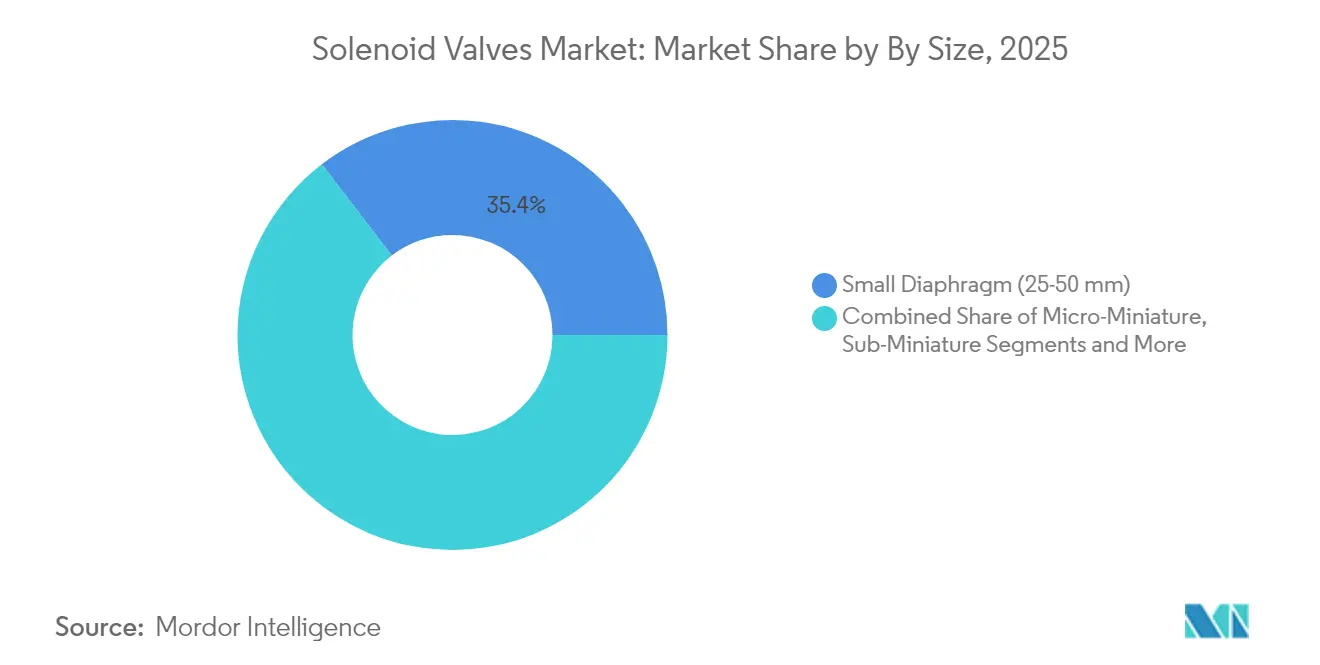

- サイズ別では、25〜50mmクラスが2025年の収益の35.40%を占め、マイクロミニチュア(5mm未満)デバイスがCAGR 7.95%で最も速く成長しています。

- エンドユーザー別では、石油・ガスが2025年の売上の22.60%を占め、ヘルスケア・製薬用途は2031年までCAGR 6.85%を記録する見込みです。

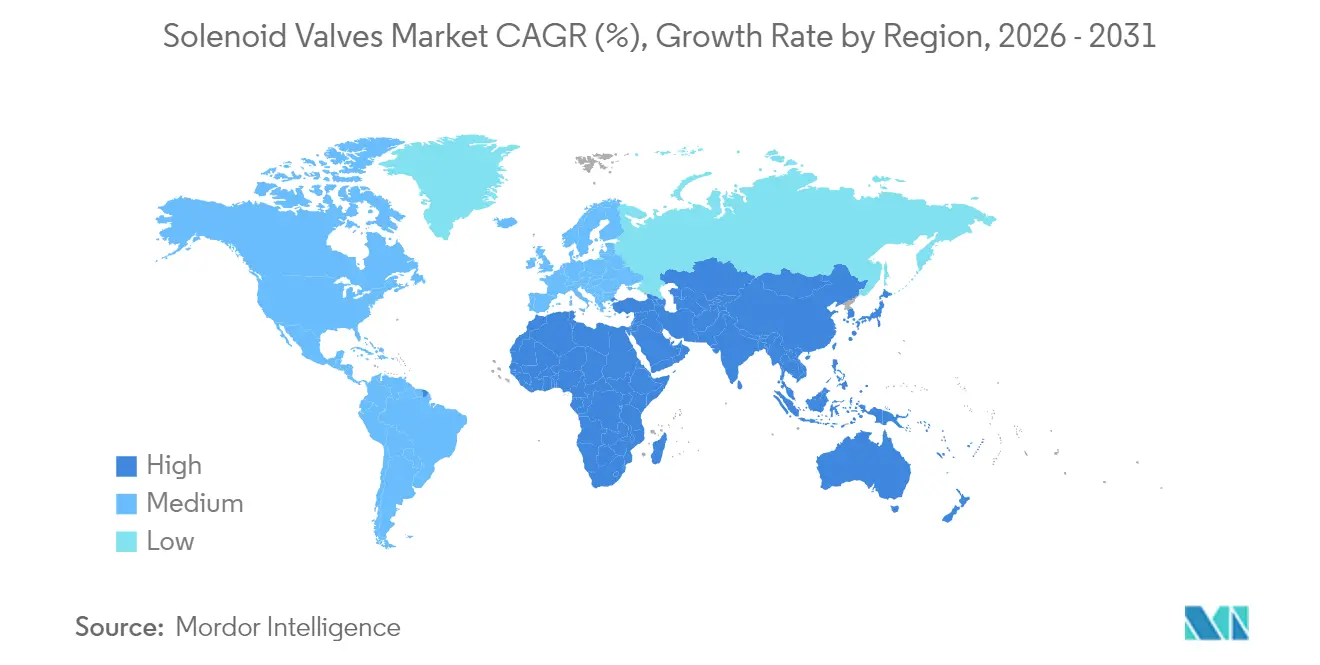

- 地域別では、アジア太平洋地域が2025年の売上高の33.70%を占め、中東・アフリカ地域はCAGR 7.10%を記録すると予測されています。

- 上位企業であるEmerson、Parker-Hannifin、Danfossは合わせて2025年の世界収益の約35%を占めており、適度に分散した競争環境を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のソレノイドバルブ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUおよびGCCにおける産業廃水再利用スキームの拡大 | 0.8% | ヨーロッパおよび中東 | 中期(2〜4年) |

| コンパクトなEV熱管理ループにおけるマイクロソレノイドの需要急増 | 1.2% | 世界規模、アジア太平洋および北米に集中 | 短期(2年以内) |

| ASEANにおける衛生設計のための既存飲料ラインの急速な改修 | 0.6% | アジア太平洋(ASEANに注目) | 短期(2年以内) |

| 米国およびアルゼンチンのシェール盆地における坑口自動化 | 0.9% | 北米および南米 | 中期(2〜4年) |

| ヨーロッパおよび日本における水素電解槽の建設拡大 | 1.1% | ヨーロッパおよび日本 | 長期(4年以上) |

| 製薬4.0におけるスマートなIO-Link対応バルブへの需要増加 | 0.7% | 世界規模、北米およびヨーロッパが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUおよびGCCにおける産業廃水再利用スキームの拡大

欧州連合における循環経済指令と湾岸協力会議における水不足対策の義務化が、自動化された薬品注入、逆洗制御、段階切り替えを必要とする高度処理プラントへの投資を加速させています。ソレノイドバルブは、特に原水の変動に応じて処理レシピが変化する場合に、手動装置では実現できない精密で低漏洩の作動を可能にします。中東でゼロ液体排出プラントを採用する石油生産者は、環境監査に対応するためにデジタル位置フィードバックと組み合わせたステンレス鋼またはデュプレックス本体を好んでいます。[1]Cilia Abdelhamid ら、「生産水処理技術:レビュー」、Energies、energies-journal.org

コンパクトなEV熱管理ループにおけるマイクロソレノイドの需要急増

次世代EVのバッテリー冷却、パワーエレクトロニクスチラー、キャビンHVACは、高速かつエネルギー効率の高いマイクロソレノイドに依存する多重ループ回路を統合しています。Sanhua Automotiveなどのサプライヤーは、制約のあるバッテリーパック内で動作しながら数百万回のサイクルに耐えられる冷媒バージョンを商業化しています。軽量なPEEK本体と低消費電力コイルが航続距離を延ばし、このセグメントをソレノイドバルブ市場の中核的な成長エンジンとしています。[2]Sanhua Automotive、「熱管理ソリューション」、sanhuaautomotive.com

ASEANにおける衛生設計のための既存飲料ラインの急速な改修

タイ、ベトナム、インドネシアのボトリング工場は、国際的な食品安全基準への準拠に向けて近代化を進めています。三方向ステンレスまたはポリマーライニングバルブにより、手動での切り離しなしにクリーンインプレース(CIP)ルーティンが可能となり、ダウンタイムを最小化します。改修では、予知保全のために温度とサイクル数をプラントSCADAシステムに送信するIO-Link対応モデルが好まれています。

米国およびアルゼンチンのシェール盆地における坑口自動化

遠隔地のシェールパッドでは、メタンの放出を排除し現場訪問を削減する電動ダンプバルブが導入されています。EmersonのASCOソリューションは、空気圧式と比較して作動電力を98.75%削減しながら、EPAのメタン規制を満たしています。パイロット操作式タイプはシェールガスに典型的な高圧に耐え、ソレノイドバルブ市場における需要を強化しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 120℃超の用途における高スイッチングサイクル疲労 | -0.9% | 世界規模、特に発電・化学処理分野 | 短期(2年以内) |

| 特殊合金(例:デュプレックスステンレス鋼)の価格変動 | -0.7% | 世界の製造地域 | 中期(2〜4年) |

| ラテンアメリカにおけるフィールド再コミッショニングの熟練労働者不足 | -0.4% | ラテンアメリカ | 中期(2〜4年) |

| 医療機器OEMにおける圧電マイクロバルブからの競争激化 | -0.6% | 世界規模、医療機器製造拠点に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

120℃超の用途における高スイッチングサイクル疲労

蒸気ラインや高温反応器は、ソレノイドコイルの絶縁劣化を加速させます。高温対応のプレミアム銅巻線とパーフルオロエラストマーシールは利用可能ですが、部品コストを引き上げ、コスト重視のプロジェクトでの採用を抑制しています。長期メンテナンス間隔に直面するユーティリティ企業は、高密度巻線への切り替えにリスクを感じており、ソレノイドバルブ市場の成長を緩やかにしています。

特殊合金(例:デュプレックスステンレス)の価格変動

ニッケルおよびモリブデンの価格変動が耐食性バルブ本体のコストを押し上げています。OEMはポリマー複合材料でヘッジを試みていますが、石油化学・製薬プラントにおける認定サイクルが移行を遅らせ、バルブサプライヤーにとってマージンの不確実性を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作動原理別:パイロット操作式設計が大流量需要に対応

直動式バルブは2025年に41.60%のシェアでソレノイドバルブ市場をリードし、2026年の収益は推定19億9,000万米ドルに相当します。そのシンプルな構造、最小限の圧力損失、高速サイクリングは、ユーティリティ水ラインやOEM機械に適しています。一方、CAGR 6.65%で成長するパイロット操作式機構は、25mmを超えるポートと100barを超える圧力を必要とする坑口、動力ボイラー、大型化学反応器にますます対応しています。Emersonのシェールガスソリューションは、毎時数千標準立方メートルを通過できるピストンダイアフラムと小型電磁パイロットを組み合わせ、この変化を示しています。予知保全プラットフォームへのアップグレードを進める産業は、パイロット操作式ユニットに典型的な低突入電流と静かな閉鎖プロファイルを評価しています。

この動きはサプライチェーンのニーズを変えています。コイルは変動する上流圧力に耐える必要があり、ダイアフラムは耐摩耗性エラストマーを必要とし、ハウジングはPLCにデータを送るネジ式センサーを統合することが多くなっています。アジアのメーカーが従来のパイロット操作式形状を大規模に複製し、価格競争を激化させる一方で、新興経済圏での入手可能性も拡大し、ソレノイドバルブ市場を広げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ポート・流量構成別:三方向設計が柔軟な生産に対応

二方向遮断バルブは依然として主力であり、2025年の収益の54.30%、ソレノイドバルブ市場規模の約24億8,000万米ドルを占めています。灌漑、圧縮空気、基本的なプロセス遮断において支配的です。しかし、食品・飲料・バイオテクノロジーの採用者が迅速なSKU切り替えを求めるにつれ、三方向ダイバーター設計が年率6.18%で成長しています。これらのバルブは、手動スプール交換なしに生産、CIP、滅菌ストリームを切り替え、衛生指令に沿っています。一部の製薬スキッドでは、単一のデジタルマニホールドに20個以上の三方向ユニットをまとめ、設置面積を30%削減し、設置時間を大幅に短縮しています。

メーカーはキャビティフリーの内部構造とFDA承認シールで対応し、汚染物質が蓄積するデッドレッグを排除しています。制御ソフトウェアは各ポートをPLCタグにマッピングし、レシピ駆動のフローパスを可能にしています。マルチポートの革新は半導体ウェットベンチにも波及しており、化学薬品をミリ秒単位で複数のリンスおよびエッチングタンクに経路指定する必要があり、ソレノイドバルブ市場全体での三方向採用を強化しています。

バルブ本体材質別:エンジニアリングプラスチックが軽量化と汚染防止を実現

ステンレス鋼は、乳製品、石油化学、蒸気サービスにおける耐食性と洗浄性により、2025年の売上の37.50%を占めました。しかし、その密度はモバイルおよびミニチュア設計の妨げとなっています。エンジニアリングプラスチックおよび複合材料はCAGR 7.30%で上昇しており、軽量EVサーマル回路、シングルユースバイオファーマアセンブリ、ポータブル医療機器をサポートしています。PEEKなどのグレードは150℃および強力な溶剤に耐えながら、鋼と比較して50%の質量削減を実現します。サプライヤーは金属では高コストの機械加工が必要な複雑な内部チャンネルを成形し、ユニットあたりの組立時間を削減しています。

OEMは透明ポリマーを活用してフローとシール状態の目視検査を可能にしており、これはラボやパイロットプラントで重宝される機能です。ただし、プラスチックバルブは耐圧定格が低いため、ステンレス鋼は精製所やオフショア用途でのリーダーシップを維持しており、ソレノイドバルブ市場全体の調達を形成するデュアルトラックの材料ロードマップを確保しています。

サイズ別:マイクロミニチュアバルブが精密計測機器を牽引

25〜50mmクラスは2025年の出荷量の35.40%を占め、標準的な自動化における普及度を示しています。マイクロミニチュア(5mm未満)モデルは、診断分析装置、人工呼吸器、マイクロ流体テストリグがマイクロリットル単位の投与精度を求めるため、小さなベースからCAGR 7.95%で成長する見込みです。Emersonのマイクロソレノイドラインは、1W未満の消費電力で0.004mLのストローク容量を達成しており、バッテリー駆動デバイスにとって重要です。エンジニアリング上の課題には、短縮されたコアでの磁力の維持と、数百万回のフレックスサイクルに耐えるOリングシールの完成が含まれます。

ラボ自動化インテグレーターは、複数のマイクロバルブと圧力センサーを統合したマニホールドブロックを好み、デッドボリュームと応答遅延を削減しています。高密度PCBコネクターが従来のDINプラグに取って代わり、エンベロープサイズをさらに縮小しています。このような革新が精密分野の成長とともにソレノイドバルブ市場を拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケア自動化が最高のCAGRを維持

石油・ガスは2025年の収益の22.60%を生み出し、バーナー、セパレーター、パイプラインスキッドにおけるソレノイドベースの作動への歴史的な依存度を示しています。しかし、漏洩排出を抑制するための規制強化がゼロブリード電動バルブへのアップグレードを促進しています。一方、ヘルスケア・製薬プラントはシングルユースバイオリアクター、連続錠剤プレス、クリーンスチーム生成を採用し、予測可能なCAGR 6.85%を示しています。スマートソレノイドアレイは切り替え文書化を簡素化し、これはFDAの中核的な期待事項です。

EV生産の加速に伴い自動車需要が拡大し、1台あたり数十個の冷却液バルブが組み込まれています。モジュール生産アーキテクチャを追求する化学処理業者も、ダウンタイムを最小化するためにトップエントリー・イージークリーンソレノイドを指定しており、ソレノイドバルブ市場全体でのマルチセクターの牽引力を強化しています。

地域分析

アジア太平洋地域は2025年の収益の33.70%を占め、中国の広大なエレクトロニクス生産、日本の精密ロボティクス、インドの拡大する製薬輸出を活用しています。国内半導体ファブやバッテリープラントを支援する政府がマニホールド採用を促進する一方、日本と韓国の水素パイロット回廊は700barのガスサービスに耐えられる高信頼性バルブを必要としています。さらに、中国沿岸部での水再利用義務の強化が新たな自治体需要を生み出しています。

中東・アフリカ地域は予測CAGR 7.10%を記録し、サウジアラビアのビジョン2030多角化プロジェクトとUAEの石油化学メガサイトから恩恵を受けています。オマーンとサウジアラビアのNEOMからの水素・アンモニア輸出計画は、極低温および高圧用途に対応した特殊なパイロット操作式バルブを必要としています。アフリカの成長は南アフリカの鉱山排水とエジプトの食品加工拡大に集中しており、適度ながら多様な需要を牽引しています。

北米はシェールガス、LNG、製薬分野で安定したアフターマーケット売上を貢献しています。コロラドとテキサス全体でのゼロエミッション坑口バルブの急速な普及は、設置済みベースを更新する規制主導の設備投資を示しています。カナダでは、炭素回収実証プラントがCO₂混合流を扱う耐食性ソレノイドを必要としています。ヨーロッパは成熟しながらも革新をリードする地域として、グリーン水素とデジタル化製造へとシフトしています。このシフトにより、ヘッドライン成長が鈍化しているにもかかわらず、スマートなIO-Link対応バルブの価値が確保され、ソレノイドバルブ市場内でプレミアム価格帯を支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

規制環境

ソレノイドバルブに関する規制要件は、機能安全、電気安全、および用途固有の衛生規則を中心に収束が進んでおり、ビルサービス、プロセス産業、規制対象ユーティリティに販売するOEMの認証条件を厳格化させている。欧州では、EN 17955:2024が自動安全機能における産業用バルブの機能安全要件の基盤となっており、IEC 60730-2-8:2025(およびその各国採用版)が、家電機器や類似設備で使用される電動バルブを含む自動電気制御機器を規定している。

用途主導の規則は材料と構造にも制約を課している。DIN 35911:2025-12は飲料水系統の設置で使用されるソレノイドバルブの要件を規定し、水関連およびビルオートメーションのサプライヤーに対する文書化・材料適合性の要求を高めている。実験室および計測・制御環境向けには、UL 61010-2-202:2024が電動バルブアクチュエータに関する特定の電気安全要件を導入し、認証および市場参入時における電気的耐性とハザード防止への注力を高めている。危険区域向けでは、IECEx認証が防爆環境で使用されるソレノイドアクチュエータの重要な参入条件のままとなっている。

バリューチェーン分析

バリューチェーンは、ステンレス鋼や特殊合金(デュプレックス系を含む)、エンジニアリングプラスチック(例:PEEK)、エラストマーシール、銅巻線、IO-Link診断用の電子サブアセンブリといった原材料と主要部品から始まる。バルブおよびアクチュエータの製造には、ボディの機械加工または成形、コイル巻線と封止、組立、リークおよびサイクル試験、そして機能安全・電気安全規制を含む市場固有の規格に準拠した認証パッケージが含まれる。OEM流通は、設備メーカー(水処理スキッド、EV熱管理ループ、井戸元自動化、製薬設備)への直接供給と、改修およびMRO需要を支える流通網の2つに分かれる。

近年のバリューチェーン戦略を形成する動きは2つある。第一に、高スペック部品のリードタイム圧力と材料トレーサビリティの文書化要求により、バイヤーは標準化されたバルブ仕様と複数調達を選び、在庫計画を安定させる方向に向かっている。第二に、Control DevicesによるSolenoid Solutionsの買収(2026年7月)に見られるように、非有機的な動きを通じてポートフォリオと能力の拡大が進められており、エンジニアリングされた流体制御製品の拡充と製造能力の統合が図られている。技術提携も、専門的なアクチュエーション技術が既存カタログに組み込まれつつあることを示しており、MagDrive TechnologiesとWilliams Valve Corp間の磁気駆動ゼロエミッションバルブのライセンス供与(2025年8月)がその一例である。

競争環境

競争は中程度であり、上位5社が世界収益の約55%を占めています。Emersonは2024年にAventicsを買収してスコープを拡大し、5つの工場と強固な空気圧技術の深みを加えました。Parker-Hannifinは規律ある原価管理を継続し、2025年度第2四半期のセグメント利益率22.1%を達成しました。Danfossは強力なHVACの実績を活かし、ヒートポンプおよび地域エネルギープロジェクト内でエネルギー効率の高いバルブソリューションをクロスセルしています。

新規参入者は主に医療・分析ニッチにおける圧電マイクロバルブに注力しています。既存企業はハイブリッド製品に圧電ドライバーを統合することで対抗し、ソレノイドバルブ産業内での製品の幅を拡大しています。高ニッケル鋼のサプライチェーン緊張が続いており、輸送ボトルネックを回避するためのデュアルソーシングと地域加工ハブの設置を促しています。

ソレノイドバルブ産業のリーダー企業

Emerson Electric Co.

Danfoss A/S

Parker-Hannifin Corp.

SMC Corporation

IMI plc(Norgren)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

オートメーション分野におけるエネルギーおよび排出制約は、コイルエネルギーを削減しつつ診断機能を追加する低電力・電子管理型ソレノイドアーキテクチャの余地を生み出している。この変化の一例が、Burkertが導入したKick and Dropコイル技術(2026年4月)であり、データセンターの液冷など電力効率と熱安定性が調達判断に影響する用途において、ソレノイドのエネルギー消費を(報告によれば最大80%)削減する位置づけとなっている。同時に、Pharma 4.0や他のスマートファクトリー計画におけるIO-Link対応バルブへの選好の高まりは、既設のDIN 43650バルブ群を、配管を変更せずにサイクル数、温度、コイル電流を報告可能な監視対象資産へ変換するスマートコネクタを通じた改修機会を支えている。

高密度な製造環境もまた、設置面積と配線の複雑さを低減するコンパクトなマニホールドやバルブターミナルの余地を開いている。Festoが半導体ガスボックス用途向けに導入したVTOCバルブターミナル(2026年6月)は、1台で最大96のプロセスポイントを制御可能であり、先端ファブや他の精密工場におけるモジュール式でサービス性に優れた設計への需要を示している。サプライヤー側では、Control DevicesによるSolenoid Solutionsの買収(2026年7月、医療、家電、計測分野向け)に見られるように、エンジニアリングされたソレノイドバルブ能力を目的としたM&Aが、汎用の開閉バルブではなく差別化されたソレノイドプラットフォームへの積極的投資を示している。

最近の業界動向

- 2026年4月:Emersonが、タービンバイパスなどの過酷な蒸気調整用途向けにFisher SVXスチームコンディショニングバルブを発表した。単独のソレノイド製品ではないものの、この発表はパワーおよびプロセス用途におけるEmersonのバルブポートフォリオを拡大するもので、コントロールバルブがソレノイド駆動のアクチュエーションおよび遮断アーキテクチャと組み合わされることが多いことから、プロジェクト全体で信頼性の高い補助バルブ部品への需要を強化している。

- 2025年11月:Emersonが、新しい本質安全防爆仕様およびマニュアルリセット構造版を備えたASCO Series 327Cソレノイドバルブを再発売した。この更新により、認証とサービス性が購買判断を左右する危険区域および安全インターロック用途への適合性が向上し、石油・ガスその他の規制対象工場でのアップグレードを後押ししている。

- 2024年2月:Danfossが、ソレノイド、チェック、フロー、方向制御バルブを含む統合・拡張型カートリッジバルブポートフォリオを発表した。製造拠点は米国、中国、英国、イタリア、メキシコに広がる。この拡充されたラインナップと複数地域にわたる拠点は、プラットフォームの標準化と、油圧機器が多い設備向けの現地化された供給の両方を必要とするOEMの調達戦略を支えている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、産業用および商業用システムにおける液体またはガスの流量制御用途で販売されるソレノイドバルブから生じる収益を対象とし、一般的なオートメーションおよびプロセス用途で使用される直動式およびパイロット操作式の設計を含む。

範囲の除外:ソレノイドバルブがより大きなスキッドやターンキーソリューションの一部として組み込まれ、独立したバルブ価値として分離できない、より広範なバルブパッケージおよびプラントシステムは除外する。

セグメンテーション概要

- 作動原理別

- 直動式

- パイロット操作式

- ポート・流量構成別

- 二方向

- 三方向

- 四方向以上

- バルブ本体材質別

- 真鍮

- ステンレス鋼

- アルミニウム

- エンジニアリングプラスチックおよび複合材料

- サイズ別

- マイクロミニチュア(5mm未満)

- サブミニチュア(5〜10mm)

- ミニチュア(10〜25mm)

- スモールダイアフラム(25〜50mm)

- ラージダイアフラム(50mm超)

- エンドユーザー産業別

- 食品・飲料

- ろ過システム

- 充填・投与ライン

- 自動車

- エアサスペンション

- 燃料噴射と排気

- 安全・セキュリティシステム

- トランスミッションとドライブライン

- その他(HVAC、ドア)

- 化学・石油化学

- 貯蔵用方向制御

- 遮断バルブ

- 発電

- 蒸気制御とフィーダー

- リフトとポンプ

- デリュージシステム

- 石油・ガス

- 掘削

- 採掘

- 下流供給

- ヘルスケア・製薬

- その他の分野(農業技術、航空宇宙、繊維等)

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデル構築を始める前に市場の範囲と需要拠点を確定する基盤を提供する。米国商務省センサス局の製造業・貿易データ、UN Comtradeの各国貿易統計、Eurostatの工業生産発表、そしてオートメーション集約型産業に関連する生産指標のための各国統計局といった公開情報源を利用する。

実務的な視点を保つため、ISAおよび類似のオートメーション団体の資料も参照し、製品定義を明確化するASTMおよびISO規格の参照も用いる。コイル、シーリング、コンパクトなフォームファクターにおける技術動向を把握するため、特許データベースも確認する。これらは企業の開示資料、投資家向け説明資料、製品カタログ、信頼性の高い報道で補完し、典型的な用途分野と価格帯を把握した上で、企業財務情報および入手可能な場合の出荷レベルの輸出入信号に関する有料サブスクリプションと照合する。ここで挙げた情報源は例示に過ぎず、データ収集、検証、明確化のために他にも多数の公開情報源および有料情報源が使用された。

一次インタビューおよび調査

一次調査は、化学・石油化学、石油・ガス、発電、水処理、自動車、食品・飲料といった主要エンドユーザー間で量と価格がどのように変動しているかを実地で確認することに重点を置く。インタビューはAPAC、EMEA、南北アメリカのメーカー、流通業者、システムインテグレーター、大口ユーザーを対象とし、更新サイクル、標準的な仕様、地域別価格に関する前提を確認・調整する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 最高経営責任者層:13% | APAC:44% |

| ミドルティア:55% | 機能・部門責任者:41% | EMEA:32% |

| 中小規模企業:14% | マネージャー:46% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、産業活動とオートメーション浸透度を用いたトップダウンの需要プール構築から始まり、生産・貿易データを用いてエンドユーザーによるソレノイドバルブの消費が最も多い場所を再構築する。この枠組みが整った後、サンプルされた単価に推定単位数量を乗じるといった一般的な構成に対する選択的なボトムアップ近似を用いて総計を裏付け、主要購買産業にわたるチャネルチェックによって支援する。

モデルを形作る入力要素には、プロセス産業における工業生産動向、石油・ガスおよび発電資産における資本支出・保守活動、水・排水プロジェクトの支出動向、直動式とパイロット操作式バルブの構成比の変化、材料選択とポート構成による標準的なASP変動が含まれる。予測にあたっては、資本支出サイクルとオートメーション導入に関するシナリオ分析が適用され、年次成長経路はリードタイム、代替リスク、地域別需要の弱さ・強さに関するインタビュー結果と照合される。小規模国におけるボトムアップの根拠が薄い場合、産業基盤と輸入強度に基づく比例配分でギャップを処理し、地域合計に対して再確認する。

データ検証と更新サイクル

出力結果は複数のチェックを通じて検証され、数値がモデルに合致するだけでなく、観測可能な市場信号とも整合するようにしている。バルブ出荷動向、貿易動向、工業生産、および想定される設置ベースの更新需要といった独立した指標と市場総計を比較し、承認前に異常な変動を調査する。

第二のアナリストによる見直しを通じて定義、通貨処理、年次の整合性を確認し、インタビュー結果がデスクリサーチの見解と矛盾する場合は追加調査を行う。本レポートは年次サイクルで更新され、価格、供給、需要に重大な影響を与える大きな出来事が発生した場合には中間更新を行う。提供前には、最新の公開情報とフィールド調査の内容が反映されるよう最終確認を行う。

Mordor Intelligenceのソレノイドバルブ市場規模と他の公開推定値との比較

ソレノイドバルブの公開市場規模は、見出し数値の対象範囲と基準年が情報源間で一致していないことが多く、また小さな価格前提の違いが総計を大きく変えることがあるため、しばしば異なる結果となる。差異は、各調査がエンドユース範囲、地域別通貨のタイミング、前提の更新頻度をどのように扱うかによっても生じる。

一部の外部推定値は、より早い基準年に市場を固定し、単一の世界CAGRを用いて前進させ、構成や材料の組み合わせを分けずに広範な平均価格を適用するものもある。Mordor Intelligenceでは、見出し値は2026年時点のものであり、エンドユース需要信号から構築され、構成レベルの価格ロジックで検証されている。分離不可能なより広範なバルブアセンブリやパッケージシステムの価値は計上していない。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.79 B (2026) | |

| 業界調査発行元A | USD 4.88 B (2023) | 2023年を基準年とし、過去データの前進更新ロジックを使用しており、構成および材料の分割が単純化されている場合、後年の価格構成変化を過小評価する可能性がある。 |

| グローバル発行元B | USD 5.38 B (2025) | 2025年を基準年として提示しており、より広範な平均ASPの見方を反映している可能性があり、高級材料や高スペック用途が一般的な出荷量よりも重く重み付けされている場合、総計が上振れする可能性がある。 |

表内の差異は、主に選択された基準年と、地域・構成間で価格がどのように前進的に適用されているかによって説明される。分離可能なソレノイドバルブの価値に範囲を限定し、価格と量を観測可能な需要要因に結び付けることで、本推定値は明確な入力に対して追跡可能であり、新しいデータが得られた際に再現可能である。

レポートで回答される主要な質問

ソレノイドバルブ市場の現在の規模はどのくらいですか?

ソレノイドバルブ市場は2026年に47億9,000万米ドルの規模となっています。

ソレノイドバルブ市場はどのくらいの速さで成長すると予測されていますか?

CAGR 5.13%で拡大し、2031年までに61億6,000万米ドルに達すると予測されています。

ソレノイドバルブ市場をリードしている地域はどこですか?

アジア太平洋地域が2025年の収益の33.70%で最大のシェアを占めています。

最も速く成長しているアプリケーションセグメントはどれですか?

ヘルスケア・製薬プラントは、自動化とコンプライアンス投資により、CAGR 6.85%を記録する見込みです。

ソレノイドバルブの設計に影響を与えている材料トレンドは何ですか?

エンジニアリングプラスチックは、軽量EVおよびシングルユースバイオファーマの要件に牽引され、CAGR 7.30%で普及が進んでいます。

IO-Link対応バルブが重要な理由は何ですか?

リアルタイム診断を提供し、予知保全をサポートすることで、スマートファクトリー全体での計画外ダウンタイムを削減します。

最終更新日: