AIを活用したセキュリティアナリストプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

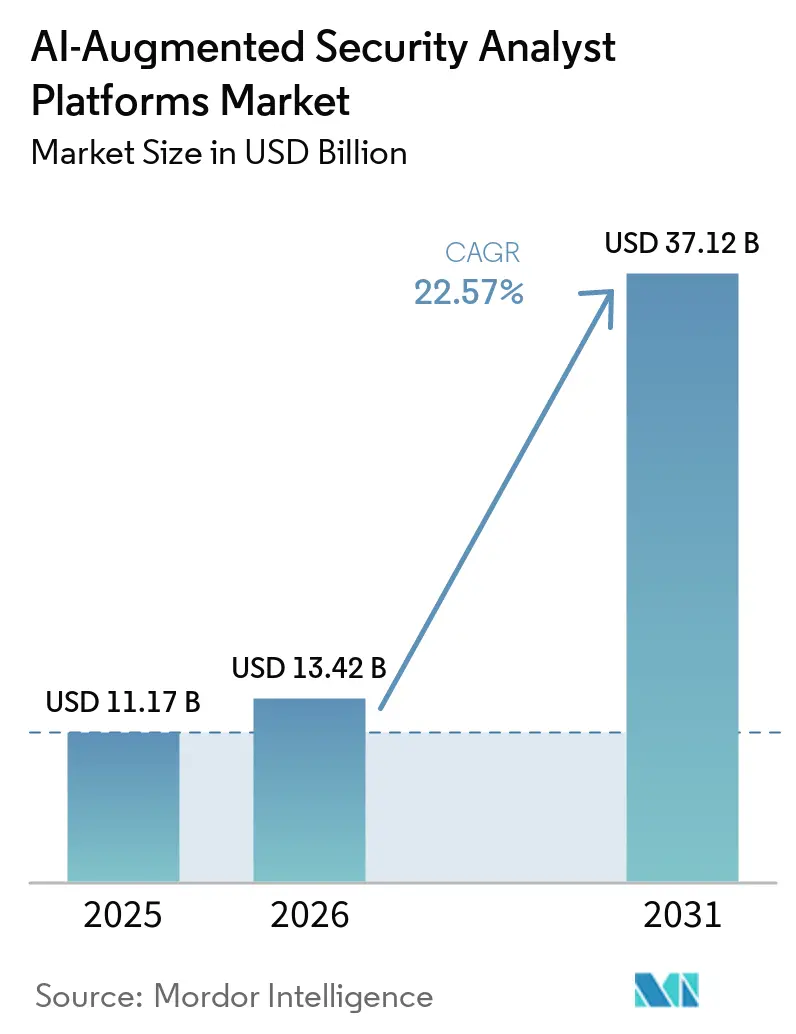

| 市場規模 (2026) | 13.42 十億米ドル |

| 市場規模 (2031) | 37.12 十億米ドル |

| 成長率 (2026 - 2031) | 22.57% CAGR |

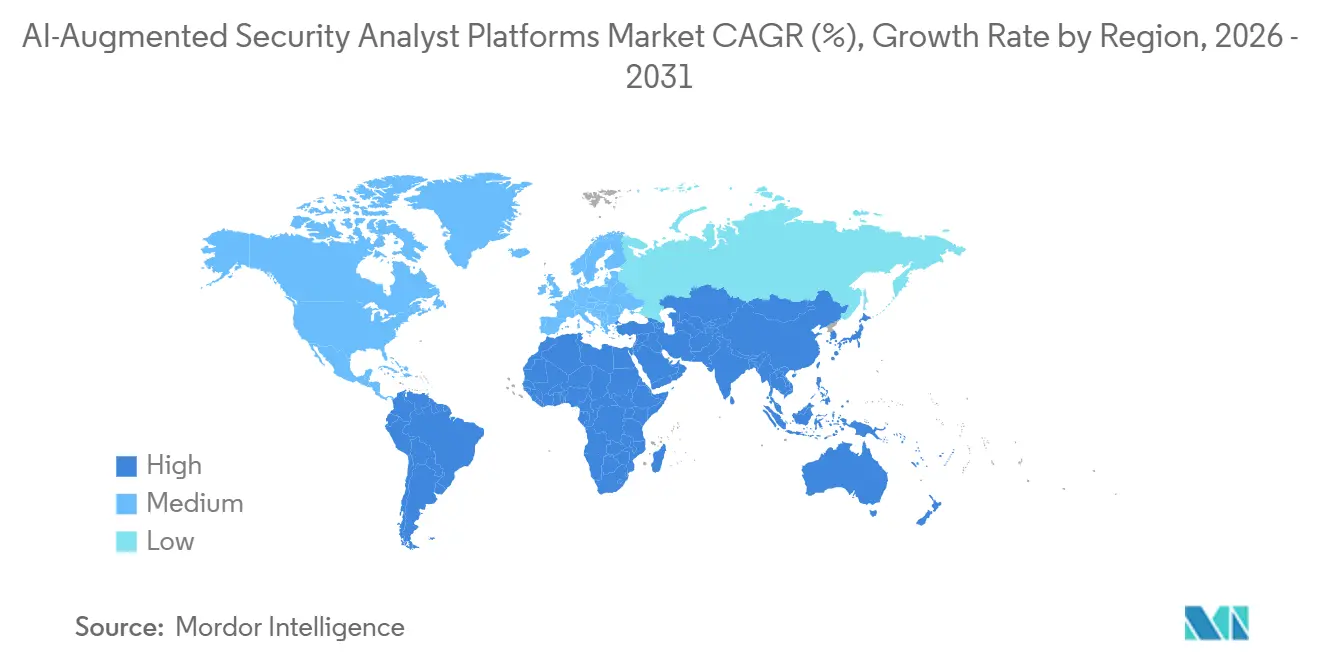

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIを活用したセキュリティアナリストプラットフォーム市場分析

AIを活用したセキュリティアナリストプラットフォーム市場規模は、2025年の112億米ドルから2026年には134億米ドルへと成長し、2026年から2031年にかけてCAGR 22.6%で2031年には371億米ドルに達すると予測されています。AIを活用したセキュリティアナリストプラットフォーム市場の拡大は、シンプルな業務上の現実を反映しています。企業は現在、大規模なセキュリティスタックを運用しているにもかかわらず、アナリストチームはクラウド、エンドポイント、ネットワーク、アイデンティティ、および運用環境全体にわたるシグナルを適時に結びつけることに依然として苦労しています。AIを活用したセキュリティアナリストプラットフォーム市場における購買行動も、より広範なプラットフォームへとシフトしており、ベンダーの統合はツールの乱立、増大する統合負担、および多数のコンソール間でアナリストを移動させるコストへの直接的な対応策となっています。2025年から2026年にかけて、組織の45%がサイバーセキュリティベンダーの積極的な統合を進めました。AIを活用したセキュリティアナリストプラットフォーム市場では、規制がさらなる需要の層を加えています。DORAが2025年1月17日から適用され、NIS2の施行によってコンプライアンスギャップが拡大し、EU AI法が規制環境における監査可能性、データ主権、および証拠生成を優先するよう購買者に促しています。AIを活用したセキュリティアナリストプラットフォーム市場の競争の方向性は、単純な自動化からエージェント型調査へと移行しており、ベンダーは推論速度、ワークフローの深さ、統合の幅広さ、および人員を増やすことなく手作業を削減する能力で競い合っています。AIを活用したセキュリティアナリストプラットフォーム市場における機会は、主権型デプロイメントモデル、コンプライアンス主導の管理証明、および十分なアナリスト体制を確保できない小規模チームへの高度なセキュリティオペレーションの実用的な提供を必要とする購買者において最も強く残っています。

主要レポートのポイント

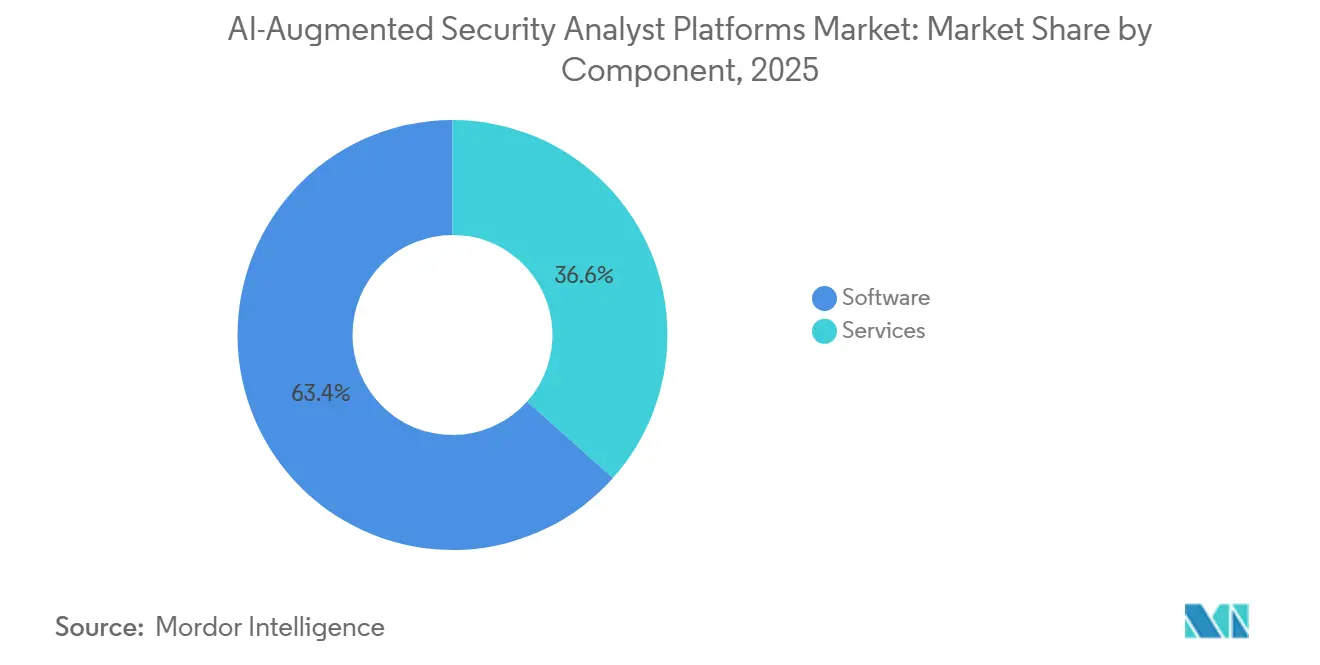

- コンポーネント別では、2025年のAIを活用したセキュリティアナリストプラットフォーム市場においてソフトウェアが63.4%のシェアでリードし、サービスは2031年にかけてCAGR 23.7%で拡大すると予測されています。

- アプリケーション別では、脅威検知・アラート管理が2025年に21.2%のシェアを占め、エクスポージャー管理・セキュリティポスチャー分析は2031年にかけてCAGR 23.9%で成長すると予測されています。

- デプロイメント別では、クラウドが2025年に56.1%のシェアを占め、ハイブリッドは2031年にかけてCAGR 24.0%で最高の成長率を記録すると見込まれています。

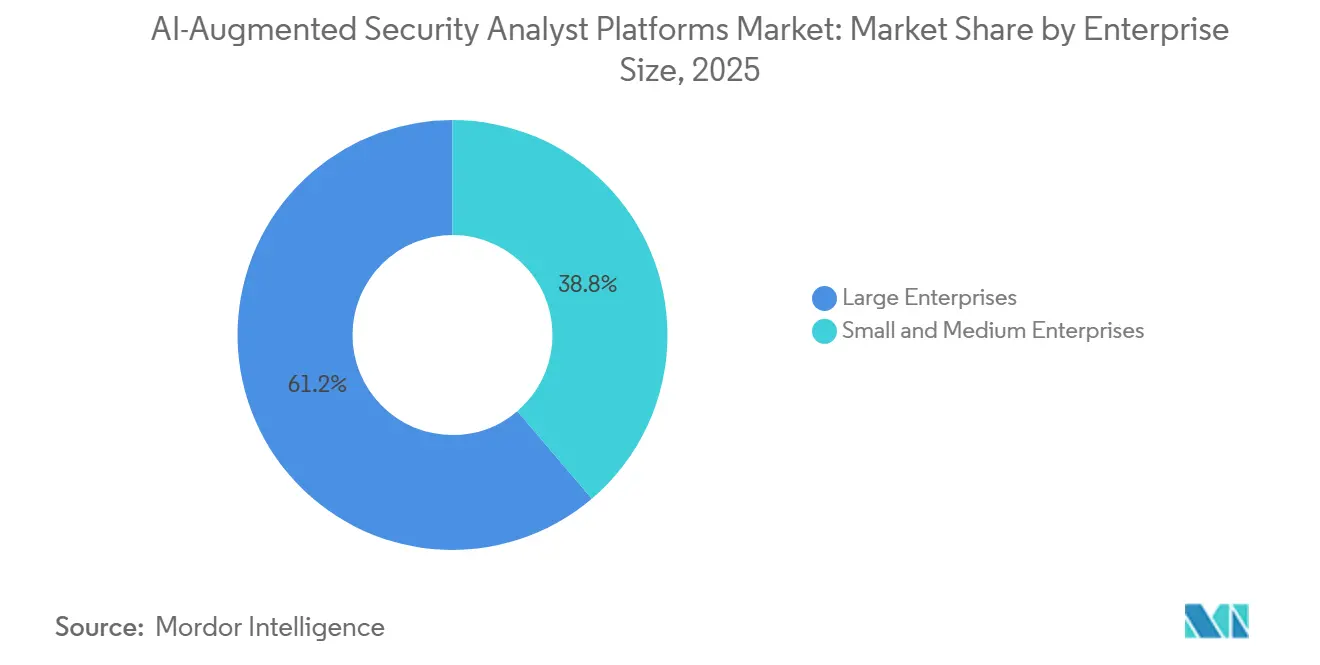

- 企業規模別では、大企業が2025年に61.2%のシェアを占め、中小企業は2031年にかけてCAGR 24.1%で成長すると予測されています。

- エンドユーザー産業別では、BFSIが2025年に17.1%のシェアでリードし、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 24.2%で拡大すると予測されています。

- 地域別では、北米が2025年に33.1%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 24.3%で成長すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIを活用したセキュリティアナリストプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッドセキュリティスタック全体でのアラート量の増大 | +4.8% | グローバル | 短期(2年以内) |

| 経験豊富なセキュリティアナリストの慢性的不足 | +4.2% | グローバル | 中期(2〜4年) |

| AIを活用したトリアージおよび調査に対する企業需要の増大 | +3.6% | 北米およびヨーロッパ | 短期(2年以内) |

| SIEM、SOAR、XDR、UEBAワークフローの統合 | +3.1% | 北米、ヨーロッパ、アジア太平洋中核地域 | 中期(2〜4年) |

| 規制産業における自律型レスポンスへの支出増加 | +2.4% | 北米およびEU | 中期(2〜4年) |

| 低単価での継続的な24時間365日脅威ハンティングの必要性の高まり | +1.9% | グローバル(アジア太平洋およびMEAでの早期成果を含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドセキュリティスタック全体でのアラート量の増大

AIを活用したセキュリティアナリストプラットフォーム市場は、ハイブリッド環境におけるアラートの増加とアナリストのキャパシティとの直接的なミスマッチから恩恵を受けています。セキュリティチームは現在、クラウド、オンプレミス、および運用技術の各環境にまたがって業務を行っており、テレメトリーが多数のシステムに分散しているため、手動によるレビューは有効性を維持できなくなっています。この問題は、攻撃が各レイヤーに弱いシグナルを残す場合にさらに深刻化します。なぜなら、それらのシグナルはエンドポイント、ネットワーク、アイデンティティ、ワークロードデータ全体での相関付けを経て初めて有用になることが多いからです。ベンダーは、統合された運用レイヤー内でSIEMとXDRの機能を統合することで対応しており、サイロ化された製品と個別の調査パスによる遅延を削減しています。AIとセキュリティ自動化を活用する組織は、手動の方法を使用する組織と比較して98日早く侵害を特定・封じ込め、インシデントあたりの平均侵害コスト削減額は220万米ドルに達しており、AIを活用したセキュリティアナリストプラットフォーム市場に明確なコストベースの需要トリガーを提供しています。[1]Fortinet、「サイバーセキュリティトレンド2026:エージェント型およびAI脅威への防御」、Fortinet、fortinet.com

経験豊富なセキュリティアナリストの慢性的不足

AIを活用したセキュリティアナリストプラットフォーム市場は、もはや人員数だけに限定されない不足によっても押し上げられています。問題の中心はスキルの深さにあります。多くの組織はスタッフを採用できても、必要なレベルでインシデントを調査するのに十分な経験を持つ人材を見つけることができません。2026年の調査では、組織の27%が労働力の能力ギャップに直接起因する侵害を経験しており、規制コンプライアンスが採用の強力な動機となっていることが示されました。この不足は特にシニアロールで顕著であり、長い経験要件が採用を遅らせ、成熟した社内セキュリティオペレーションチームを構築するコストを引き上げています。そのため、AIを活用したセキュリティアナリストプラットフォーム市場は、ジュニアアナリストがより深く、一貫性を持って、希少なシニアスタッフへの依存を減らして業務を行えるようにしたい購買者を引き付けています。

AIを活用したトリアージおよび調査に対する企業需要の増大

AIを活用したセキュリティアナリストプラットフォーム市場は基本的な自動化を超えて進化しており、レガシーのアラートモデルは現代のセキュリティオペレーションのスピードと量に追いつけなくなっています。購買者はますます、アナリストがワークフローに入る前にアラートを分類、優先順位付け、証拠を収集できるトリアージおよび調査レイヤーを求めています。完全に運用された構成では、アラートの2%未満しかシニアアナリストへのエスカレーションを必要としない可能性があり、これは企業のセキュリティチームの人員配置の前提を大きく変えます。主要ベンダーは2026年6月にこの方向性を強化し、すべての顧客向けにPurple AI エージェント型調査を開始しました。これにより、手動による開始なしに脅威を検知、調査、検証、対応するゼロクリック調査が実現しました。別の主要ベンダーも2026年6月にプラットフォーム全体でフロンティアAIモデルのネイティブサポートを追加し、AIを活用したセキュリティアナリストプラットフォーム市場が検知の深さと同様に推論能力でも競い合っていることを示しました。[2]SentinelOne、「SentinelOneがすべての顧客にPurple AIエージェント型調査を開放」、SentinelOne、sentinelone.com

SIEM、SOAR、XDR、UEBAワークフローの統合

SIEM、SOAR、XDR、UEBAにまたがる旧来の製品境界の崩壊は、AIを活用したセキュリティアナリストプラットフォームの市場を再形成しています。企業はますます、個別のツールをベストオブブリード戦略の証ではなく、コスト、業務遅延、データ断片化の源泉として捉えるようになっています。ある主要ベンダーは、組織の45%がサイバーセキュリティベンダーを積極的に統合していることを示すデータを引用しており、統合プラットフォームへのシフトを支持しています。[3]CrowdStrike、「CrowdStrikeがMicrosoft Defender for Endpoint向けFalcon次世代SIEMサポートを発表」、CrowdStrike、crowdstrike.com 別の主要ベンダーは2026年3月にMicrosoft Defender for Endpoint向けの次世代SIEMサポートを追加することでこのトレンドを強化し、顧客が別のエンドポイントセンサーを追加することなく業務を近代化できるようにしました。その結果、AIを活用したセキュリティアナリストプラットフォーム市場では、総所有コストとアナリストの効率性が製品機能の深さと同様に重視されるプラットフォームエコノミクスへと調達がシフトしています。[4]Palo Alto Networks、「フロンティアAI SOCが到来」、Palo Alto Networks、paloaltonetworks.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高リスクなセキュリティ判断におけるモデルの説明可能性のギャップ | -1.9% | グローバル(EU規制セクターでの懸念が高い) | 中期(2〜4年) |

| レガシーセキュリティツールとの統合の複雑さ | -1.6% | グローバル(レガシーインフラを持つ大企業で顕著) | 短期(2年以内) |

| 学習データに関するデータ主権とプライバシーの制約 | -1.3% | EU、東南アジア、データローカライゼーション法を持つアジア太平洋市場 | 中期(2〜4年) |

| AIによる誤検知と自律的アクションに対する信頼の欠如 | -1.0% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高リスクなセキュリティ判断におけるモデルの説明可能性のギャップ

AIを活用したセキュリティアナリストプラットフォーム市場は、AIの推奨事項がビジネスクリティカルなシステムやユーザーアクセスに影響を与える場合に実際の限界に直面します。規制を受ける組織は、セキュリティアクションに対する明確な説明責任を要求するルールに従って、説明、レビュー、および弁護できる意思決定を必要としています。これにより、誤った隔離アクションやアクセスブロックが本番環境、コンプライアンス、または顧客サービスを混乱させる可能性がある領域での完全自律型レスポンスの採用が困難になっています。EU AI法は、個人データを処理する高リスクシステムに対して第12条に基づくログの保存とトレーサビリティの確保を要求することで、このハードルをさらに引き上げ、ベンダーと購買者に対するドキュメント化の期待を高めています。ベンダーは調査ステップと証拠チェーンを示すエージェント型ワークフローでギャップを縮めようとしていますが、説明可能性の基準がより確立されるまで、AIを活用したセキュリティアナリストプラットフォーム市場では完全自律性の採用が遅れるでしょう。

レガシーセキュリティツールとの統合の複雑さ

AIを活用したセキュリティアナリストプラットフォーム市場は、購買者が古いSIEM、ルール、ワークフロー投資の大きな基盤を抱えている場合にも減速します。多くの企業環境では複数の技術サイクルにわたって購入されたツールが依然として使用されており、それらの製品はAIネイティブの運用レイヤーとスキーマ、フォーマット、またはAPIを共有するように構築されていませんでした。したがって、移行はデータの移動だけでなく、新しいプラットフォームが運用負荷を担う前に検知コンテンツ、レスポンスプレイブック、アナリストワークフローを再構築することを必要とすることが多いです。あるベンダーは2026年3月に次世代SIEMのクエリ翻訳エージェントでこの問題の一部に対処しましたが、この機能は主に構文上の摩擦を軽減するものであり、より広範なスキーマとプロセスの負担を解消するものではありません。これにより、AIを活用したセキュリティアナリストプラットフォーム市場はすべての購買者に対して同じペースで進むことができず、特に予算が限られITチームが少ない中規模企業や公共セクター環境において顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長が初期ソフトウェア購入を超えた価値を拡大

ソフトウェアは2025年のAIを活用したセキュリティアナリストプラットフォーム市場シェアの63.4%を占め、最初の購買行動が依然としてプラットフォームサブスクリプションとコア製品ライセンスを中心としていることを確認しています。AI支援SIEM、XDR、脅威インテリジェンスツールは、企業がより深いプロセス再設計にコミットする前にプラットフォームを購入することを依然として好むため、主要な商業的エントリーポイントであり続けています。ソフトウェアのリードは、購買者がカテゴリーをどのように捉えるかも反映しており、プラットフォームのカバレッジ、テレメトリー統合、調査能力は通常、運用サポートレイヤーよりも先に評価されます。それでも、AIを活用したセキュリティアナリストプラットフォーム市場はもはやソフトウェアだけで定義されるわけではなく、デプロイメントの成熟度が主な課題として、サービスが重みを増しています。

サービスは2031年にかけてCAGR 23.7%で拡大すると予測されており、AIを活用したセキュリティアナリストプラットフォーム市場で最も成長の速いコンポーネントとなっています。このペースは、チューニング、プレイブック開発、モデルキャリブレーション、プロセス調整、継続的な最適化など、購入後に必要な実務作業を反映しています。多くの組織が高度なプラットフォームを購入することよりも社内での運用化が難しいというスキルの深さの問題にもこのパターンは関連しています。2026年3月に報告された調査では、組織の60%が単純な人員不足ではなくスキルギャップを主なサイバーセキュリティ上の課題として挙げており、外部実装およびマネージドサポートへの需要を支持しています。その結果、AIを活用したセキュリティアナリストプラットフォーム市場は初期段階の採用からよりサービス主導の運用モデルへと移行するコンポーネントミックスとなっています。

アプリケーション別:検知の成熟化に伴いエクスポージャー管理が台頭

脅威検知・アラート管理は2025年のAIを活用したセキュリティアナリストプラットフォーム市場規模の21.2%を占め、検知が最も確立されたアプリケーション領域であることを示しています。このリードはインストールベースの成熟度に起因しており、企業はカテゴリー内の他のどのアプリケーショングループよりも長くAI支援検知ワークフローに資金を投じてきました。アラートのトリアージとイベント相関は多くのセキュリティチームの日常業務の中核であるため、このセグメントは依然として重要です。同時に、AIを活用したセキュリティアナリストプラットフォーム市場では、単に迅速な対応だけでなく、予防重視のワークフローへと限界的な支出が明確にシフトしています。

エクスポージャー管理・セキュリティポスチャー分析は2031年にかけてCAGR 23.9%で成長すると予測されており、AIを活用したセキュリティアナリストプラットフォーム市場で最も成長の速いアプリケーションとなっています。このシフトは、成熟した購買者が攻撃面を縮小し、アクティブなインシデントになる前に悪用可能なギャップを特定したいと考えていることを示しています。あるベンダーは2026年4月にWayfinder フロンティアAIサービスでこの方向に動き、AnthropicのClaude Opus 4.7とシニアセキュリティ専門家を組み合わせて継続的な攻撃面の発見とガイド付き修復を実現しました。同じ需要パターンは、特に十分なシニアアナリストを追加せずにより深いカバレッジを必要とする小規模チームにおいて、インシデント調査、レスポンス支援、オーケストレーション、脅威ハンティングを支持しています。全体として、AIを活用したセキュリティアナリストプラットフォーム市場のアプリケーション需要は、アラート処理からポスチャー、エクスポージャー、ガイド付きアクションへと広がっています。

デプロイメント別:ハイブリッドの成長がデータ主権と管理の需要を反映

クラウドは2025年に56.1%のシェアを獲得し、AIを活用したセキュリティアナリストプラットフォーム市場における主要なデプロイメントモデルであり続けています。SaaSエコノミクス、ネイティブクラウドテメトリーアクセス、および消費ベースの価格設定がすべてクラウド配信の継続的な強さを支持しています。クラウドは、多くの購買者がより迅速な展開、シンプルなアップグレードサイクル、マルチクラウドワークロードとのより容易な統合を求めているため、引き続き魅力的です。それでも、規制とデータロケーション要件が高まるにつれ、AIを活用したセキュリティアナリストプラットフォーム市場におけるデプロイメントの選択はますます細分化されています。

ハイブリッドデプロイメントは2031年にかけてCAGR 24.0%で拡大すると予測されており、AIを活用したセキュリティアナリストプラットフォーム市場で最も成長の速いオプションとなっています。このパターンはクラウドネイティブアーキテクチャへの広範な移行に反するように見えますが、一部のログクラスがローカルの管轄区域を離れることができない規制を受ける購買者のニーズを満たしています。したがって、オンプレミスデプロイメントは、機密データの保存場所をより厳密に管理する必要がある政府機関、防衛請負業者、金融機関にとって依然として重要です。2つの主要ベンダーは2026年6月にこのニーズに応えてSovereign Cortex with T Securityを発表しました。これは規制を受けるヨーロッパのセクター向けに構築され、データ主権管理を中心に設計されたモデルです。おそらくの結果として、AIを活用したセキュリティアナリストプラットフォーム市場は、機密ログがローカルに残りながらAI推論とより広範なワークフロー調整がマネージド環境で実行されるアーキテクチャを引き続き支持するでしょう。

企業規模別:デリバリーモデルの使いやすさ向上に伴い中小企業の採用が増加

大企業は2025年に61.2%のシェアを占め、AIを活用したセキュリティアナリストプラットフォーム市場における主要な収益基盤となっています。大企業は、広範なプラットフォーム購入と長期デプロイメントプログラムを正当化する予算規模、業務の複雑さ、コンプライアンスへのエクスポージャーを持っています。また、大規模な環境ではツールの重複、コンテキストスイッチング、ワークフローの重複によるペナルティが最も高いため、統合から最も多くの恩恵を受けます。これが、AIを活用したセキュリティアナリストプラットフォーム市場が成熟したセキュリティオペレーションを持つ企業購買者から現在の価値の大部分を引き出している理由です。

中小企業は2031年にかけてCAGR 24.1%で成長すると予測されており、AIを活用したセキュリティアナリストプラットフォーム市場で最も成長の速いセグメントとなっています。マネージドデリバリーモデル、低い参入障壁、サイバー保険の期待、および大規模組織へのサプライチェーンの入口としての小規模企業の利用増加がここでの成長を支持しています。あるベンダーは2025年9月にAmazon Business Primeを通じてFalcon GoをメンバーベネフィットとしてSMEへのリーチを拡大し、小規模組織の採用障壁を下げました。ISOおよびCMMC関連のコンプライアンス期待もSMEの勢いに関連しており、大規模な社内チームを構築せずにより正式な管理カバレッジを示すよう購買者を促しています。その結果、AIを活用したセキュリティアナリストプラットフォーム市場は、以前は高度なセキュリティオペレーションを独自に運用するための人員の深さを欠いていた組織にとって参入しやすくなっています。

エンドユーザー産業別:ヘルスケアの成長が依然として強いBFSI基盤を上回る

BFSIは2025年に17.1%のシェアを占め、AIを活用したセキュリティアナリストプラットフォーム市場で最大のエンドユーザーグループとなっています。このセクターのリードは、銀行、保険会社、金融インフラプロバイダー全体にわたる高いコンプライアンス密度、高価値データ、および長期にわたるセキュリティ支出の実績を反映しています。このセグメントの購買者は、レジリエンスを実証し、監査証跡を保持し、顧客の信頼や規制上の地位に影響を与える可能性のあるインシデントにより迅速に対応するという強いプレッシャーにも直面しています。そのため、他の業が加速する中でも、AIを活用したセキュリティアナリストプラットフォーム市場はBFSI需要と密接に結びついたままです。

ヘルスケア・ライフサイエンスは2031年にかけてCAGR 24.2%で拡大すると予測されており、AIを活用したセキュリティアナリストプラットフォーム市場で最も成長の速い業種となっています。この成長は、AI支援臨床システムの普及に関連しており、これが行動的な攻撃面を拡大する一方で、追跡可能なアクセスと活動記録の必要性を高めています。政府・公共行政、エネルギー・ユーティリティ、ITおよび通信は依然として重要な確立された業種であり、製造、小売、物流、石油・ガス、メディア、教育は引き続き初期採用段階を進んでいます。欧州銀行監督機構も2026年6月に、特にフロンティアモデルである大規模言語モデルが脆弱性の発見と悪用をより効率的にすることでヨーロッパの銀行のサイバーリスクを高めたと警告し、ヘルスケアが速く成長する中でも金融サービスの需要を構造的に高く維持しています。インド準備銀行も2026年6月に取締役会承認のAIリスクギャップ評価を義務付け、規制による支出圧力がヨーロッパを超えてアジア太平洋地域に広がっていることを示しました。

地域分析

北米は2025年のAIを活用したセキュリティアナリストプラットフォーム市場シェアの33.1%を占め、最大の地域貢献者となりました。この地域は、深い企業セキュリティ支出、プラットフォームベンダーの密な存在、およびサイバーセキュリティ管理の弱さのコストが上昇している政策環境から恩恵を受けています。米国は、規制上の開示規則、サプライチェーンセキュリティの期待、および防衛指向のコンプライアンスプログラムがすべてより強力な運用プラットフォームの必要性を高めているため、主要な需要センターであり続けています。この地域はまた、ハイブリッドマルチクラウド環境の高い集中度を持っており、その運用コンテキストはAIを活用したセキュリティアナリストプラットフォーム市場が解決するために構築されたコアな問題と密接に一致しています。実際には、セキュリティチームがプラットフォームの統合、AI支援トリアージ、および大規模な自動化を正当化するのに十分なほど進んでいるため、北米は最も成熟した購買環境であり続けています。

ヨーロッパはAIを活用したセキュリティアナリストプラットフォームの第2位の地域市場であり、ドイツ、英国、フランスが主要な需要センターです。この地域は、NIS2、DORA、EU AI法の複合的な影響によってセキュリティ購入が強く形成されており、これらが合わさって説明可能性、監査可能性、データ主権をベンダー選定の中心に置いているため際立っています。これにより、検知パフォーマンスだけが主要基準であり続ける市場とは異なる、コンプライアンス優先の購買パターンが生まれています。2026年6月のSovereign Cortex with T Securityの発表は、AIを活用したセキュリティアナリストプラットフォーム市場がヘルスケア、金融サービス、公共セクター、重要インフラの購買者向けに地域化されたデプロイメントモデルでどのように適応しているかを示しています。南米はまだ採用の初期段階にあり、ブラジルとアルゼンチンは規制のアイデアがヨーロッパのモデルに近づくにつれて関心を示していますが、予算とITの成熟度が依然としてスピードを制限しています。

アジア太平洋地域は2031年にかけてCAGR 24.3%で成長すると予測されており、AIを活用したセキュリティアナリストプラットフォーム市場で最も成長の速い地域帯となっています。成長は、クラウドインフラの拡大、デジタル活動企業の増加する基盤、および複数の市場にわたる政府主導のサイバーセキュリティ義務の強化によって推進されています。インドは、デジタル個人データ保護フレームワークとインド準備銀行の2026年6月の勧告が金融セクターにおけるAI関連サイバーリスクへの精査を高めているため、重要なトリガーポイントです。韓国と日本は、大企業がAI対応セキュリティオペレーション能力を大規模に構築しているより高度な採用パスを進んでいます。オーストラリアは、Essential Eightの成熟度モデルに関連した公共セクターおよび重要インフラプログラムを通じて安定したアップグレード需要を支持しています。中東・アフリカはより小さな基盤から成長していますが、サウジアラビアとUAEはAIセキュリティ能力がより広範なデジタルトランスフォーメーションと国家サイバーセキュリティアジェンダの一部となるにつれてグリーンフィールド需要を生み出しています。

競合環境

AIを活用したセキュリティアナリストプラットフォーム市場は、広範なプラットフォームレベルでは適度に断片化していますが、専門ベンダーを含めると明らかに断片化しています。Microsoft、Palo Alto Networks、CrowdStrikeは、広範な製品リーチ、大規模な顧客基盤、深いテレメトリーアクセス、および高度なAI機能を構築または統合する能力を組み合わせているため、競争構造の中心に留まっています。同時に、Darktrace、Exabeam、Vectra AIなどのベンダーは、自己学習AIモデル、クラウドネイティブSIEMポジショニング、ネットワーク主導の検知など、より狭い運用上の強みに焦点を当てることで競争を続けています。これは、AIを活用したセキュリティアナリストプラットフォーム市場が勝者総取りのカテゴリーとして機能しないことを意味しており、広範な既存プレイヤーと集中型チャレンジャーが異なる購買優先事項の下で依然として勝利できます。したがって、購買者はプラットフォームの幅だけでなく、統合品質、AIワークフロー設計、デプロイメントの柔軟性、および購入後に必要な運用努力も比較しています。

2025年と2026年の戦略的動向は、AIを活用したセキュリティアナリストプラットフォーム市場における競争がエージェント型エコシステムとオープンワークフロー設計へとシフトしていることを示しています。あるベンダーは2026年3月にCharlotte AI AgentWorksエコシステムを立ち上げ、Amazon Web Services、Anthropic、NVIDIA、OpenAIなどのパートナーとともに、顧客がプラットフォーム内でカスタムセキュリティエージェントを構築・オーケストレーションするパスを提供しました。別のベンダーは2026年4月にWayfinder フロンティアAIサービスを通じてカテゴリーを拡大し、フロンティアモデルの能力とマネージドエクスポージャーオペレーションおよび実用的な修復サポートを組み合わせました。3番目のベンダーは2026年6月にプラットフォーム全体でフロンティアAIモデルのネイティブサポートを追加することで推論レイヤーで動き、モデルアクセス自体が競争上のポジショニングの一部となったことを示しました。これらの動きは、AIを活用したセキュリティアナリストプラットフォーム市場が従来の検知機能と同様にエコシステムパートナーシップとワークフロー設計によって形成されていることを示しています。

オープンアーキテクチャは、購買者が既存のすべての管理を一度に置き換えることなく近代化したいと考えているため、AIを活用したセキュリティアナリストプラットフォーム市場における別の明確な差別化の軸となっています。あるベンダーの2026年6月のDatabricks、Google Cloud、Microsoft AzureなどのAIゲートウェイパートナー全体へのAI検知・レスポンスの拡張は、より広範な相互運用性へのこの推進を示しています。別のベンダーもOpenAI Daybreak サイバーパートナープログラムへの参加を通じてフロンティアモデル開発との密接な関係を維持する意図を示しており、外部モデルパートナーシップがカテゴリーの信頼性にとって重要であることを反映しています。ホワイトスペースは、データ主権型デプロイメント、SME向けプラットフォーム、およびAI駆動のリスクパスをマッピングするエクスポージャー管理のユースースで最も強く残っています。したがって、競争の見通しは継続的なシェアの動きを示していますが、市場が異なるセキュリティ運用モデル全体で異なるアーキテクチャを依然として評価しているため、単一のベンダーセットへの集約は示していません。その状況において、AIを活用したセキュリティアナリストプラットフォーム市場は、一つの構造に完全に移行するのではなく、プラットフォームの統合と専門的なイノベーションのバランスを取り続ける可能性が高いです。

AIを活用したセキュリティアナリストプラットフォーム産業のリーダー

Microsoft Corporation

Palo Alto Networks, Inc.

CrowdStrike, Inc.

SentinelOne, Inc.

Darktrace plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:CrowdStrikeは、Databricks、Google Cloud、JetStream Security、Kong、LiteLLM、Microsoft Azure、TrueFoundryなどの主要AIゲートウェイパートナー全体にFalcon AI検知・レスポンスを拡張し、エンドポイント、アイデンティティ、クラウド、SaaS、サードパーティデータソース全体でのクロスドメイン検知を備えたFalconプラットフォームをAIセキュリティコントロールプレーンとして確立しました。この動きにより、CrowdStrikeは単なるサイバーセキュリティツールではなく、企業AIデプロイメントのセキュリティレイヤーとして位置付けられました。

- 2026年6月:Palo Alto Networksは、XSIAM、AgentiX、XDR、クラウドをカバーするCortexプラットフォーム全体で、Claude Sonnet 4.6、Claude Opus 4.8、Gemini 3.5 Flashを含むフロンティアAIモデルのネイティブサポートを発表し、セキュリティオペレーションワークフロー全体でAI推論速度とインテリジェンスを向上させました。この機能はプライベートプレビューに入り、一般提供はFY26第4四半期を目標としています。

- 2026年6月:SentinelOneはすべての顧客にPurple AIエージェント型調査を開始し、Singularityプラットフォーム全体の統一AI通貨としてSingularityクレジットを導入し、人間の依存なしに機械速度で脅威を検知、調査、検証、対応するゼロクリック自律型調査を可能にしました。

- 2026年4月:SentinelOneはWayfinder フロンティアAIサービスを発表し、AnthropicのClaude Opus 4.7とSentinelOneのシニア攻撃・防御セキュリティ専門家を組み合わせて、顧客の完全な攻撃面全体にわたる継続的なインテリジェンス主導の攻撃面発見、優先順位付け、ガイド付き修復を実現し、WayfinderポートフォリオをプロアクティブなAI加速エクスポージャーオペレーションへと拡張しました。

グローバルAIを活用したセキュリティアナリストプラットフォーム市場レポートの範囲

AIを活用したセキュリティアナリストプラットフォーム市場は、セキュリティオペレーションに人工知能を統合して人間のアナリストの能力を強化するソフトウェアとサービスで構成されています。これらのプラットフォームには、自動化された検知、調査、レスポンスサポートを提供するAI支援SIEM(セキュリティ情報・イベント管理)、XDR(拡張検知・レスポンス)、脅威インテリジェンスソリューションが含まれます。これらは、アラート疲労を軽減し、インシデント解決を加速し、機械駆動のインサイトで人間の専門知識を補完することで全体的なセキュリティポスチャーを改善するように設計されています。

AIを活用したセキュリティアナリストプラットフォーム市場レポートは、コンポーネント(ソフトウェア、[AI支援SIEMプラットフォーム、AI支援XDRプラットフォーム、AI脅威インテリジェンスプラットフォーム、その他]およびサービス)、アプリケーション(脅威検知・アラート管理、インシデント調査・根本原因分析、レスポンス支援・オーケストレーション、脅威ハンティング、エクスポージャー管理・セキュリティポスチャー分析)、デプロイメント(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業(政府・公共行政、産業製造、小売・電子商取引、輸送・物流、エネルギー・ユーティリティ、石油・ガス、ITおよび通信、メディア・エンターテインメント、教育・研究機関、ヘルスケア・ライフサイエンス、銀行・金融サービス・保険(BFSI)、その他のエンドユーザー産業)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア | AI支援SIEMプラットフォーム |

| AI支援XDRプラットフォーム | |

| AI脅威インテリジェンスプラットフォーム | |

| その他 | |

| サービス |

| 脅威検知・アラート管理 |

| インシデント調査・根本原因分析 |

| レスポンス支援・オーケストレーション |

| 脅威ハンティング |

| エクスポージャー管理・セキュリティポスチャー分析 |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 政府・公共行政 |

| 産業製造 |

| 小売・電子商取引 |

| 輸送・物流 |

| エネルギー・ユーティリティ |

| 石油・ガス |

| ITおよび通信 |

| メディア・エンターテインメント |

| 教育・研究機関 |

| ヘルスケア・ライフサイエンス |

| 銀行・金融サービス・保険(BFSI) |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | AI支援SIEMプラットフォーム | |

| AI支援XDRプラットフォーム | |||

| AI脅威インテリジェンスプラットフォーム | |||

| その他 | |||

| サービス | |||

| アプリケーション別 | 脅威検知・アラート管理 | ||

| インシデント調査・根本原因分析 | |||

| レスポンス支援・オーケストレーション | |||

| 脅威ハンティング | |||

| エクスポージャー管理・セキュリティポスチャー分析 | |||

| デプロイメント別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 政府・公共行政 | ||

| 産業製造 | |||

| 小売・電子商取引 | |||

| 輸送・物流 | |||

| エネルギー・ユーティリティ | |||

| 石油・ガス | |||

| ITおよび通信 | |||

| メディア・エンターテインメント | |||

| 教育・研究機関 | |||

| ヘルスケア・ライフサイエンス | |||

| 銀行・金融サービス・保険(BFSI) | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

AIを活用したセキュリティアナリストプラットフォームの2031年における予測価値は?

このカテゴリーは2026年の134億米ドルから22.6%のCAGRで成長し、2031年には371億米ドルに達すると予測されています。

企業がセキュリティツールをより広範なプラットフォームに統合している理由は?

ツールの乱立がコスト、アナリストの切り替え時間、統合負担を増大させており、2025年から2026年にかけて組織の45%がサイバーセキュリティベンダーを積極的に統合していました。

2031年にかけて最も速く成長しているアプリケーション領域はどれですか?

エクスポージャー管理・セキュリティポスチャー分析はCAGR 23.9%で成長すると予測されており、より成熟した脅威検知・アラート管理セグメントを上回っています。

最も速く拡大している購買者は大企業ですか、それとも中小企業ですか?

大企業は2025年に61.2%のシェアで現在の収益をリードしていますが、中小企業は2031年にかけてCAGR 24.1%でより速く成長しています。

予測期間中に最も速く拡大すると予想される地域はどこですか?

アジア太平洋地域はCAGR 24.3%で成長すると予測されており、クラウドの拡大、デジタル企業基盤の拡大、政府主導のサイバーセキュリティ義務によって支持されています。

現在採用をリードしているエンドユーザー業種はどれで、最も速く成長しているのはどれですか?

BFSIは2025年に17.1%のシェアでリードし、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 24.2%で最高の成長を記録すると予想されています。

最終更新日: