SCADAセキュリティソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

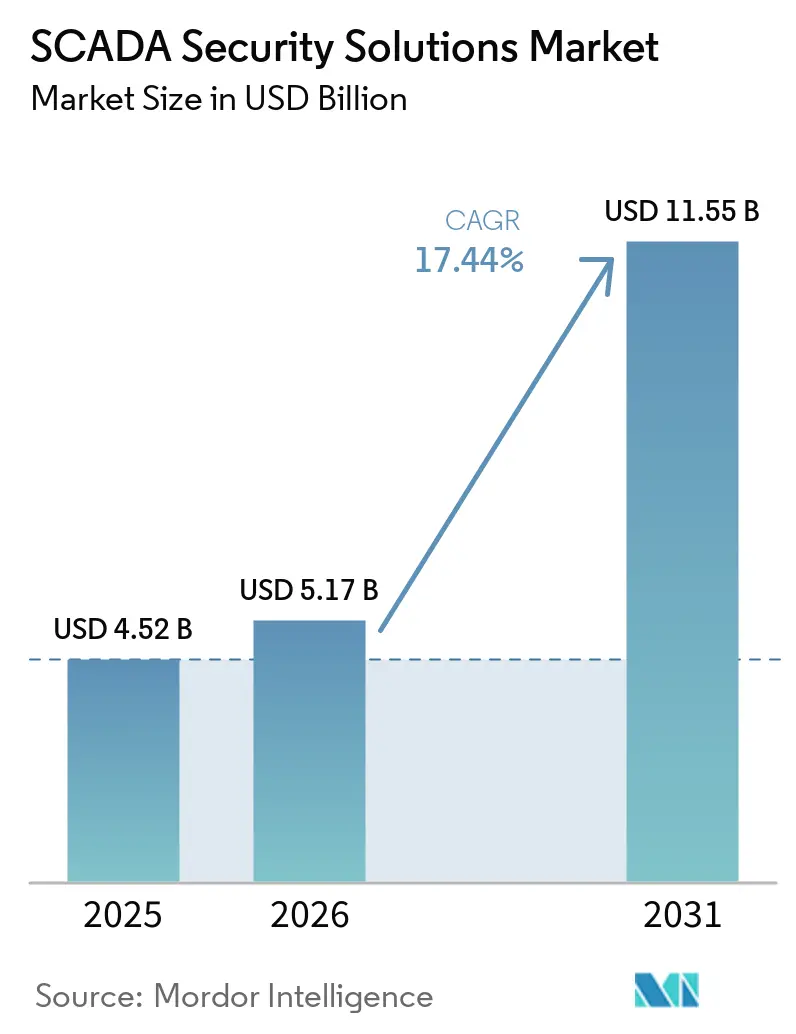

| 市場規模 (2026) | 5.17 十億米ドル |

| 市場規模 (2031) | 11.55 十億米ドル |

| 成長率 (2026 - 2031) | 17.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSCADAセキュリティソリューション市場分析

SCADAセキュリティソリューション市場規模は2025年に45.2億米ドルと評価され、2026年から2031年にかけてCAGR 17.44%で成長し、2031年までに115.5億米ドルに達する見込みです。攻撃者は単純なデータ窃取を超え、物理的な操業を妨害するために産業制御ループの研究を進めています。この変化により、長時間の停止を許容できない電力、水道、製造、医療、公共部門の事業者における購買サイクルが短縮されています。ITとOT環境がより緊密に接続されるようになったことで、レガシー制御システムがより広範な脅威にさらされるようになり、需要も高まっています。北米と欧州のコンプライアンス規制が支出計画を後押しする一方、クラウドおよびハイブリッド展開モデルにより、多数のサイトにわたる継続的な監視のスケールアップが容易になっています。旧式プラントにおける高いレトロフィットコストがあるにもかかわらず、SCADAセキュリティソリューション市場は、マネージドサービス需要の強化、医療分野のエクスポージャーの拡大、そしてOTシステムを積極的に監視していない組織の大規模なインストールベースによって支持を得ています。

主要レポートのポイント

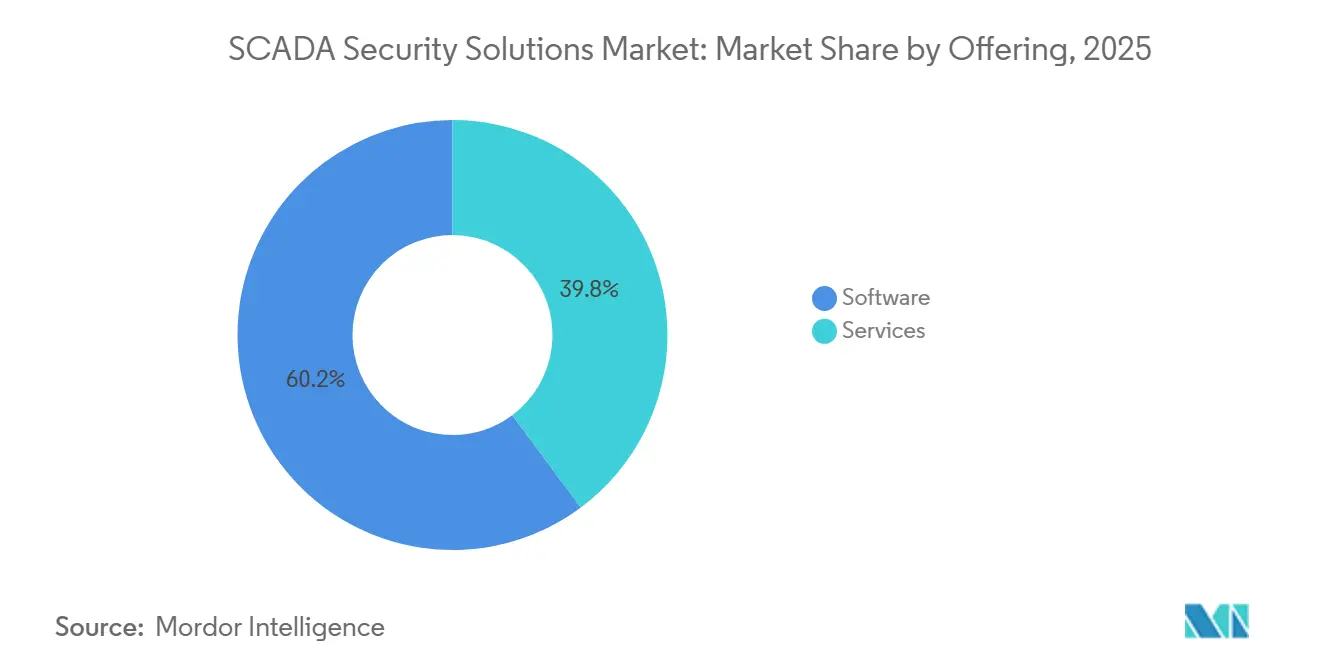

- 提供形態別では、ソフトウェアが2025年のSCADAセキュリティソリューション市場において60.18%のシェアを占め、サービスは2031年にかけてCAGR 18.61%で拡大する見込みです。

- セキュリティタイプ別では、ネットワークセキュリティが2025年に27.12%のシェアを占め、監視・脅威検知が2031年にかけて最速のCAGR 18.72%を記録する見込みです。

- 展開形態別では、クラウドが2025年に53.14%のシェアを占め、ハイブリッド展開は2031年にかけてCAGR 18.83%で成長する見込みです。

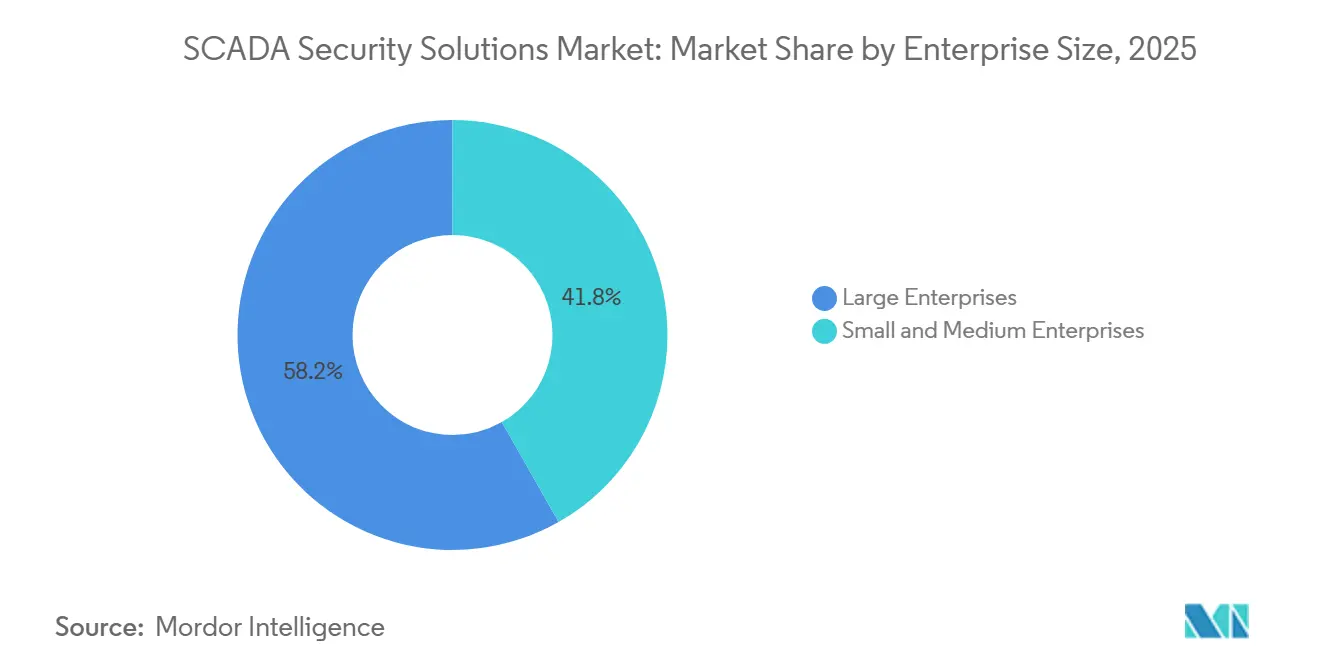

- 企業規模別では、大企業が2025年のSCADAセキュリティソリューション市場において58.21%のシェアを占め、中小企業は2031年にかけてCAGR 18.94%で拡大する見込みです。

- エンドユーザー産業別では、BFSIが2025年に16.17%のシェアを占め、医療・ライフサイエンスは2031年にかけてCAGR 19.05%で成長する見込みです。

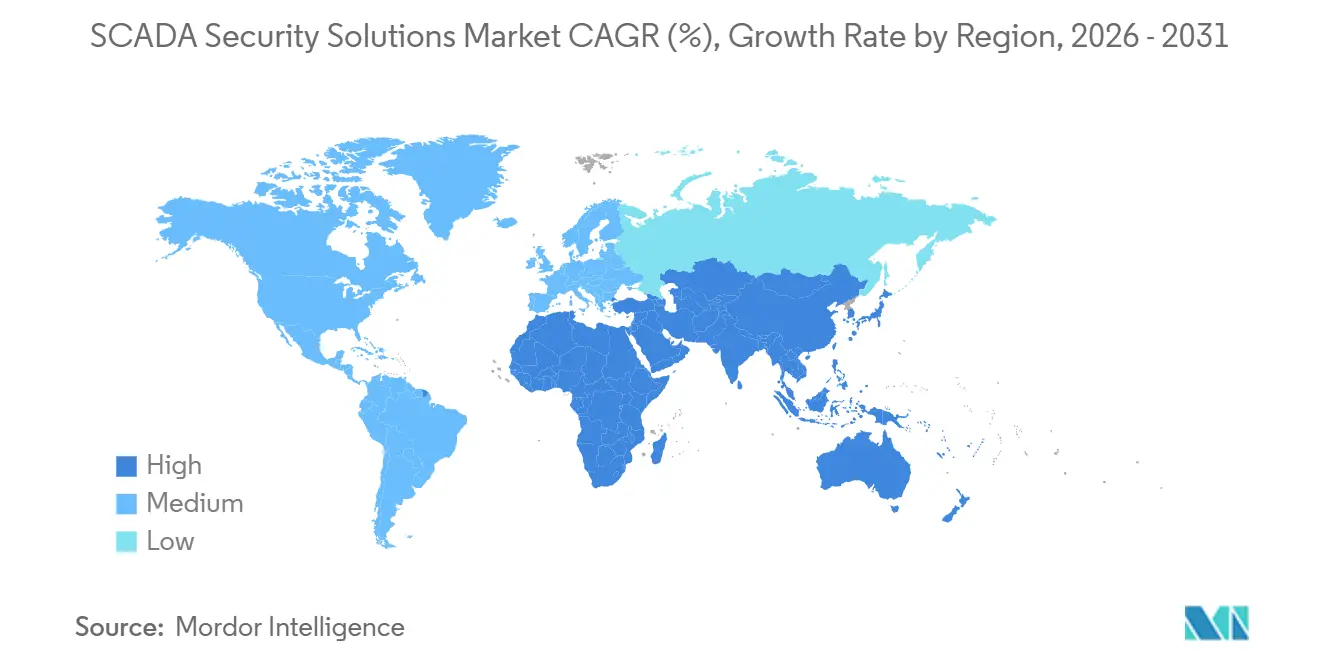

- 地域別では、北米が2025年のSCADAセキュリティソリューション市場において31.16%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 19.16%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルSCADAセキュリティソリューション市場のトレンドとインサイト

SCADA環境を標的としたランサムウェアおよびサイバー・フィジカル脅威の増大

監視制御システムへの攻撃活動は2025年に急増し、2026年も高水準を維持しており、SCADAセキュリティソリューション市場は直接な脅威にさらされ続けています。Dragosは、2025年に世界で3,300以上の産業組織に影響を与えた119のランサムウェアグループを追跡しており、これは2024年の80グループから増加しています。[1]Dragos、「Dragos 2026年OTサイバーセキュリティ年次レビュー」、Dragos、dragos.com 2026年第1四半期には、世界中の産業組織で1,020件のランサムウェアインシデントが発生し、そのうち62%を製造業が占めました。攻撃パターンも変化しており、2025年の侵害の77%がデータ窃取の疑いを伴い、43%がSCADAソフトウェアおよびヒストリアンサーバーをホストする仮想化インフラを標的としていました。Dragosはまた、産業用HMI、可変周波数ドライブ、リモートゲートウェイに焦点を当てた国家関連の活動についても報告しており、一部の攻撃者が単にファイルを暗号化するのではなく、制御ループのマッピングを行っていることを示しています。この高い影響プロファイルにより、事業者はOT保護を任意のセキュリティアップグレードではなく、運用上の要件として扱うようになっており、この変化がSCADAセキュリティソリューション市場を引き続き支えています。

重要インフラにおける強制的なOTサイバーセキュリティコンプライアンス

コンプライアンス義務により、多くのOTセキュリティ購入が計画的かつ定期的なプログラムへと転換され、SCADAセキュリティソリューション市場に安定した需要基盤をもたらしています。2026年3月24日、連邦エネルギー規制委員会(FERC)は命令第919号を承認し、NERC CIP信頼性基準を更新することで、仮想化OT環境および低影響の一括電力システムサイバーシステムへのサイバーセキュリティ義務を拡大しました。[2]連邦エネルギー規制委員会、「命令第919号、仮想化に関するNERC CIP信頼性基準の改定承認」、連邦官報、govinfo.gov FERCは同日、CIP-003-11も承認し、対象事業者全体にわたるセキュリティ管理統制の更新を正式化しました。これらの基準は米国の約1,673事業者を対象とし、2026年5月26日に発効したことで、文書化されたセキュリティ管理と監査対応の証拠を必要とする事業者の範囲が拡大しました。北米および欧州の一部では、事業者が個別のツールで複数のルールセットを管理する負担を軽減するため、OT活動の監視、報告支援、統合プラットフォームをますます求めるようになっています。法的義務と運用上の説責任が組み合わさることで、内部承認サイクルが遅れる場合でも調達が進み、SCADAセキュリティソリューション市場の長期的な拡大を支えています。

攻撃対象領域を拡大するIT・OTコンバージェンス

SCADA環境が隔離によって保護されているという従来の前提はもはや成立せず、この変化がSCADAセキュリティソリューション市場全体で攻撃対象領域を拡大しています。Dragosは、SCADAソフトウェアをホストするWindowsサーバーやVMwareシステムへの侵害を、運用リスクがOT環境内に直接存在する場合でも、ITインシデントとして分類する組織が多いと報告しています。2026年4月、FBI、CISA、NSA、EPA、エネルギー省は、イラン系アクターが米国の水道・廃水処理・エネルギー施設のインターネット接続PLCを標的とし、SCADAプロジェクトファイルを抽出し、被害サイトのHMI表示データを改ざんしたことを確認しました。[3]サイバーセキュリティ・インフラセキュリティ庁、「アラートAA26-097A、イラン系アクターが米国重要インフラ全体のPLCを標的に」、CISA、cisa.gov 新たなIIoTゲートウェイ、クラウドヒストリアン、リモートアクセスツール、サイト間データ接続はいずれも横断的な移動の経路となり、基本的なネットワーク可視性だけでは以前より不十分になっています。この変化により、ITとOTのイベントを単一のビューに統合し、事業者が不審な動作をより早期に検知できるセキュリティツールへの需要が高まっています。その結果、SCADAセキュリティソリューション市場は、狭いペリメーター制御に依存するのではなく、コンテキスト、相関分析、対応支援を組み合わせたプラットフォームへと移行しています。

リモート運用とクラウド接続産業資産の成長

リモート監視とクラウド接続制御環境は、継続的な保護を必要とする産業資産の数を拡大しており、SCADAセキュリティソリューション市場にさらなる支援をもたらしています。クラウド展開は2025年の市場の53.14%を占め、多くの事業者が各拠点に大量のハードウェアを設置するモデルよりも、集中監視とサブスクリプションベースの提供を好んでいることを示しています。日本の経済産業省は2025年6月、電力制御システムのサプライチェーンセキュリティガイドラインを公表し、SCADA接続機器のリモート接続性、ライフサイクル管理、セキュリティ仕様に直接言及しました。ハイブリッド展開は2031年にかけてCAGR 18.83%で成長する見込みです。これは、広域ネットワークの可用性に依存せずにローカルの迅速な対応を維持しながら、相関分析、報告、サイト間の可視性をクラウドに移行できるためです。このバランスは、ローカル制御が広域ネットワークの可用性に依存できないライブ運用環境において重要です。また、常駐のOTスペシャリストを持たない事業者がプロバイダー管理プラットフォームを通じて継続的な保護を維持できるため、マネージドサービスへの需要を高め、SCADAセキュリティソリューション市場を支えています。[4]経済産業省、「電力制御システムサプライチェーンセキュリティガイドラインの公表」、日本政府、meti.go.jp

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーSCADAインストールにおける高いレトロフィットコストと停止リスク | -2.5% | グローバル | 中期(2〜4年) |

| OT専門サイバーセキュリティ人材の不足 | -1.9% | グローバル | 長期(4年以上) |

| 独自産業プロトコル間の相互運用性のギャップ | -1.4% | グローバル | 長期(4年以上) |

| マルチツールOTスタックにおけるセキュリティ疲弊と調達遅延 | -1.0% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーSCADAインストールにおける高いレトロフィットコストと停止リスク

レガシー環境は、多くの事業者がセキュリティ制御を内蔵せずに設計されたSCADAシステムを依然として稼働させているため、導入の大きな障壁となっており、SCADAセキュリティソリューション市場の成長を鈍化させています。これらのサイトは多くの場合、ModbusやDNP3などの旧式オペレーティングシステムや暗号化されていないプロトコルに依存しており、生産を中断せずにアップグレードを段階的に実施することが困難です。SANS 2025年ICSセキュリティ状況レポートは、レガシーOT環境における統合の複雑さを、産業組織全体における主要な運用課題として特定しました。VDMAとフラウンホーファーAISECによる2025年の調査では、ドイツの産業企業の88%がOTセキュリティを完全に内部チームで対応していることが判明し、レトロフィット作業における外部専門家サポートが限られていることが示唆されました。連続プロセス環境では、セキュリティ変更中の短時間の計画外停止がプラットフォームライセンスの1年分以上のコストをもたらす可能性があり、リスクが十分に理解されている場合でも遅延を促します。このコストと停止に対する感度が、SCADAセキュリティソリューション市場の下位層での導入を不均一なものにしています。

OT専門サイバーセキュリティ人材の不足

産業運用とサイバーセキュリティの両方を理解する人材の不足は、SCADAセキュリティソリューション市場に対するもう一つの構造的制約です。OT保護には、Modbus、PROFINET、DNP3、IEC 61850などのプロトコルへの精通に加え、標準的なITセキュリティトレーニングでは網羅されていないプロセスエンジニアリングと安全上の影響に関する知識が必要です。Dragosは2026年6月、産業環境全体で活動するアナリストの能力を増強するためにEmberAIを立ち上げ、このギャップに対処しました。Honeywellは2026年6月、産業環境を持つ組織のうち専任のOTセキュリティチームを維持しているのはわずか20%であると報告し、能力ギャップの広さを浮き彫りにしました。この不足はマネージドサービスの拡大も遅らせています。プロバイダーは提供規模を拡大する前に希少な専門家を採用・確保しなければならないためです。その結果、SCADAセキュリティソリューション市場の外部サポートに依存する部分では、実装リードタイムの長期化、人件費の上昇、収益転換の遅れが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供形態別:ソフトウェアが主導し、サービス収益が急速に拡大

ソフトウェアは2025年のSCADAセキュリティソリューション市場の60.18%を占め、主要な提供形態となっています。この地位は、ネットワーク侵入検知・防止システム、OT資産可視化プラットフォーム、SIEMツール、アイデンティティ・アクセス管理ソリューション、脅威検知アプリケーションへの強い需要を反映しています。事業者はまた、ベンダーが産業サイトにチームを派遣することなく、モデル、シグネチャ、分析をリモートで更新できる集中管理型ソフトウェアを好む傾向があります。実際には、産業用ファイアウォールツールとOT資産可視化製品がOTセキュリティプログラムの最初の層として機能することが多く、ソフトウェアが新規展開とリフレッシュサイクルの中心であり続けることを助けています。Rockwell AutomationのSecureOTに対するIEC 62443-4-1成熟度レベル4認証も、ベンダーがセキュアな開発とコンプライアンス対応を中心にソフトウェアをパッケージ化している方法を示しています。

サービスは2026年から2031年にかけてCAGR 18.61%で成長する見込みであり、SCADAセキュリティソリューション市場において最も成長の速い提供形態となっています。この成長は単純な現実を反映しています。多くの事業者は、継続的な監視、インシデント対応、チューニングを独自に実行するのに十分なOTセキュリティスタッフを持ていません。マネージド検知・対応契約は定期的な収益と高い更新率をもたらし、SCADAセキュリティソリューション産業全体の商業モデルを徐々に変えています。サービス層は、内部OTセキュリティオペレーションセンターを構築せずにエンタープライズグレードの監視を求める中規模事業者にとって特に重要になっています。Dragosは2026年に、runZeroとNetRiseのポートフォリオへの統合計画を通じてこの広範なサービス方向性を示し、エクスポージャー評価とファームウェアレベルのデバイス可視性を追加しました。サービスバンドルが拡大するにつれ、SCADAセキュリティソリューション市場のベンダーは単一製品での競争から、その製品に関連する完全な運用リスクを管理する能力での競争へと移行しています。

セキュリティタイプ別:ネットワーク防御が拡大する保護スタックの基盤を担う

ネットワークセキュリティは2025年のSCADAセキュリティソリューション市場シェアの27.12%を占め、より広範な防御スタックの基盤層として機能しています。このカテゴリーは、産業トラフィックの可視性、セグメンテーション、ポリシー施行が事業者の不審な活動の隔離速度を依然として決定するため、不可欠であり続けています。ネットワーク制御はまた、エンドポイントエージェントをホストできない多くのレガシーデバイスに最も近い位置にあり、他のセキュリティ層が成熟しても耐久性のある役割を与えています。多くの事業者にとって、最初の本格的なセキュリティプログラムは依然としてファイアウォール、トラフィック検査、ネットワーク資産探索から始まります。この中核的な役割により、ネットワークセキュリティは、後に対応自動化、アイデンティティ制御、デバイス強化を含む議論に拡大しても、取引構造の基盤であり続けています。

監視・脅威検知は2031年にかけてCAGR 18.72%で成長する見込みであり、SCADAセキュリティソリューション市場が一部の攻撃者の侵入を前提とした検知主導型アーキテクチャへとシフトしています。Clarotyは2026年5月、100以上の統合にわたるセグメンテーションドリフト検知、ベースライン分析、SIEMまたはSOARオーケストレーションを自動化するCPSネイティブAIセキュリティエージェントであるClaireを立ち上げました。Nozomi Networksも2026年1月、組織独自のOTおよびIoT資産、脆弱性、脅威データで訓練されたプライベートAIアシスタントであるVantage IQを立ち上げました。エンジニアリングワークステーション、HMI、リムーバブルメディアがインシデント経路に引き続き現れるため、エンドポイント・資産保護も重要性を増しており、Honeywellはその正確なエクスポージャーに対処するためにセキュアメディアエクスチェンジを追加しました。Siemensとパロアルトネットワークスも2026年3月、産業用プライベート5G向けのIEC 62443検証済みAI駆動サイバーセキュリティアーキテクチャを発表し、アプリケーションセキュリティ、アイデンティティ、監視がますます一体的に設計されていることを示しています。この拡大するスタックはSCADAセキュリティソリューション市場全体の技術水準をき上げ、単一目的のツールをこれまで以上に説得力の低いものにしています。

展開形態別:クラウドが主導し、ハイブリッドが選択されるアーキテクチャに

クラウド展開は2025年のSCADAセキュリティソリューション市場の53.14%を占め、最大のシェアを持っています。事業者がクラウドモデルを好んだのは、集中型ダッシュボードにより、各拠点に大量のハードウェアを設置することなく、地理的に分散したサイトを監視しやすくなるためです。クラウド提供はまた、ベンダーによる継続的な更新をサポートし、頻繁なサイト訪問なしに脅威インテリジェンスと検知コンテンツを最新の状態に保つことを支援します。このモデルはサブスクリプション価格とマネージドサービスとの整合性が高く、より迅速な展開とシンプルな運用を求める事業者の参入障壁を下げています。それでも、オンプレミス展開は、データ所在地規則と制御の機密性が外部接続を制限する核施設、防衛、政府重要設定において重要な位置を維持しています。

ハイブリッド展開は2026年から2031年にかけてCAGR 18.83%で拡大する見込みであり、産業環境における完全集中制御の実際的な限界に対処しています。ハイブリッド設計では、オンサイトセンサーが決定論的なローカル異常検知と即時対応を処理し、クラウド層がサイト間相関、監査報告、トレンド分析をサポートします。このパターンはSCADAセキュリティソリューション産業全体でより一般的になっています。ローカル制御をネットワーク可用性から独立させながら、事業者に最新の分析機能を提供するためです。NTTコミュニケーションズとIIJは2025年9月、日本向けのハイブリッド展開機能を持つ統合OT侵入検知・セキュアリモートアクセスソリューションを立ち上げ、2026年のASEAN展開を計画することでこの方向性を強化しました。広域接続リスクの継続性は、クラウド導入が進んでもローカル制御コンポーネントが不可欠であり続けることを意味しており、これがSCADAセキュリティソリューション市場においてハイブリッドが優先される設計パスになりつつある理由です。ローカルの回復力と集中可視性の両方をサポートできるベンダーは、展開の選択がより混在するにつれて、より強い立場に立っています。

企業規模別:大企業が主導し、中小企業が加速

大企業は2025年に市場の58.21%を占め、SCADAセキュリティソリューション市場において最大の顧客セグメントとなっています。その優位性は、大規模なマルチサイトSCADA資産、より複雑なベンダー構成、より深いコンプライアンス義務、およびそれらの要因に伴う高い契約価値を反映しています。これらの組織は多くの場合、集中型OTセキュリティオペレーションモデルを運用し、複数年のプラットフォーム契約を締結し、実行を改善するためにコンサルティングや対応リテイナーを追加します。また、異なるローカル条件下で運用されるプラント、公益事業、キャンパス、インフラサイト全体でポリシーとテレメトリを標準化する強い圧力に直面しています。Honeywellの2026年6月の24時間365日監視、インシデント対応、ベンダー非依存の統合ハブを備えたマネージドOTセキュリティオペレーションセンターの立ち上げは、サプライヤーが大規模で複雑な環境を標的にしている方法を示しています。

中小企業は2031年にかけてCAGR 18.94%で成長する見込みであり、SCADAセキュリティソリューション市場において最も成長の速い顧客層となっています。この変化は、SaaSモニタリング、バンドルされたリモートアクセス、マネージドサービスによる参入コストの低下を反映しており、支出を大規模な先行プロジェクトではなくサブスクリプションに分散させています。サプライチェーンの圧力も購買行動を変えています。大規模な産業顧客は、契約が更新または拡大される前に、サプライヤーやインテグレーターが測定可能なOTセキュリティ成熟度を示すことをますます期待しているためです。Clarotyの2025年グローバルCPSセキュリティレポートは、予算が逼迫する中でも、経済的圧力と運用リスクがより多くの組織にセキュリティの正式化を促していることを強調しました。SANS 2025年ICSセキュリティレポートも、資産可視性、検知、セキュアリモートアクセスが事業者規模を問わず主要な投資優先事項であり続けることを示し、中小企業の需要が大企業の優先事項とますます一致していることを示しています。より広いアクセスと外部圧力の組み合わせにより、SCADAセキュリティソリューションの対象市場が拡大していますが、収益の中心は依然として大規模事業者にあります。

エンドユーザー産業別:BFSIが主導し、医療・ライフサイエンスが最速成長

BFSIは2025年のSCADAセキュリティソリューション市場の16.17%を占め、最大のエンドユーザーセグメントとなっています。その地位は、ATMネットワーク、データセンター電力管理、セキュアな決済処理環境におけるSCADA連携インフラの役割に由来しており、これらの環境では停止が迅速に財務的・評判的損失に転化します。これらのシステムは従来の工場制御ネットワークのようには見えないかもしれませんが、監視された資産と中断のないサービスへの運用依存性が、OTスタイルのセキュリティ制御に対する強い根拠を生み出しています。このセクターはまた、ビジネス継続性要件が信頼とサービス提供に密接に結びついているため、監視、アクセス制御、回復力計画において早期に動く傾向があります。これにより、他のセクターがより急速に拡大する中でも、BFSIはSCADAセキュリティソリューション市場の主要セグメントであり続けています。

医療・ライフサイエンスは2031年にかけてCAGR 19.05%で成長する見込みであり、SCADAセキュリティソリューション市場において最も成長の速いエンドユーザーセグメントとなっています。RunSafe Securityの2025年医療機器サイバーセキュリティ指数は、医療幹部の35%がOTシステムを最大のサイバーセキュリティ懸念として特定し、75%が過去12ヶ月間に医療機器とOTセキュリティ予算を増加させたことを明らかにしました。Clarotyの2025年医療エクスポージャーレポートは、病院組織の78%が既知の悪用された脆弱性を持つOT資産を保有し、それらの資産の65%がセキュリティのベストプラクティスに従わない方法でインターネット接続されていることを明らかにしました。病院のビルディングマネジメントシステム、製薬コールドチェーン冷蔵、医療ガス配送はすべてリスクを高め、運用上の障害が患者ケアに直接影響を与える可能性があります。情報技術・通信、産業製造、小売・電子商取引、政府も重要であり続けており、それぞれが大規模な制御フットプリントまたは独自の脅威パターンを持ち、SCADAセキュリティソリューション市場全体で需要を促進しています。製造業は産業ランサムウェア活動への集中により特に脆弱であり、政府の購買者は破壊的な脅威を管理するためにアイデンティティ制御と継続的な監視により重点を置いています。

地域分析

北米は2025年のSCADAセキュリティソリューション市場シェアの31.16%を占め、最大の地域貢献者となっています。この優位性は、規制された重要インフラ事業者の高い集中度と、複数年のOTセキュリティ支出を既にサポートする成熟した調達サイクルを反映しています。2026年3月、FERCはCIP-003-11を含む更新されたNERC CIP基準を承認し、仮想化OT環境および低影響の一括電力システムサイバーシステムへの正式なサイバーセキュリティ義務を拡大しました。2026年4月、米国機関はイラン系アクターが水道・廃水処理・エネルギー施設のインターネット接続PLCを侵害し、プロジェクトファイルを抽出し、HMI値を改ざんしたことを確認し、公益事業基盤全体での緊急性を強化しました。カナダの2025年〜2026年国家サイバー脅威評価も、重要インフラ内のインターネット接続OTシステムへの持続的な脅威を警告しました。南米は初期段階にとどまっていますが、ブラジルの産業自動化の成長とアルゼンチンのエネルギー近代化の取り組みが、国内の大規模な専門家チームなしに機能できるクラウドベースの監視とマネージドサポートへの初期需要を生み出しています。

欧州はSCADAセキュリティソリューション市場においてコンプライアンス主導の需要パターンを示しており、ドイツ、フランス、英国で最も高い近期の緊急性があります。この地域での調達は、複数の運用環境にわたってOT制御を必須サービス義務、製品セキリティ要件、監査対応に整合させる必要性によって形成されています。産業の購買者は、認証の摩擦を減らし、ベンダー評価をより一貫したものにするために、IEC 62443に準拠したアーキテクチャへの標準化をますす進めています。これは、プロトコル可視性、文書化サポート、ポリシー施行、ライフサイクルガバナンスを単一の運用モデルで組み合わせられるベンダーに有利です。欧州のSCADAセキュリティソリューション市場は、したがって、一時的な緊急購入ではなく、コンプライアンス主導の交換サイクルを通じて前進しています。

アジア太平洋地域は2026年から2031年にかけてCAGR 19.16%で拡大する見込みであり、SCADAセキュリティソリューション市場において最も成長の速い地域となっています。日本の経済産業省は2025年6月、電力制御システムのサプライチェーンセキュリティガイドラインを公表し、SCADA接続機器のライフサイクル管理とセキュリティ検証への注目を高めました。NTTコミュニケーションズとIIJも2025年9月、まず日本で提供し2026年にASEAN展開を計画した統合OTセキュリティ管理ソリューションを立ち上げ、地域ベンダーがより広い需要に向けて構築していることを示しました。インドは産業デジタル化を通じてグリーンフィールドの機会を生み出しており、中東・アフリカはサウジアラビア、アラブ首長国連邦、ナイジェリア、南アフリカのインフラ・公益事業近代化を通じて勢いを増しており、これらすべてがSCADAセキュリティソリューション市場の将来的な基盤を広げています。

競合環境

SCADAセキュリティソリューション市場は、異なる出発点から顧客にアプローチする2つの広い競合グループに分かれています。Dragos、Claroty、Radiflow、Waterfall Security SolutionsなどのネイティブなOTスペシャリストは、産業環境に特化した脅威インテリジェンスの深さ、プロトコルレベルの可視性、インシデント対応の専門知識で競争しています。Honeywell、Siemens、Schneider Electric、Rockwell Automationなどの産業オートメーションOEMは、インストールベースの関係と、より広範な制御プラットフォームに組み込まれたセキュリティを通じて競争しています。この違いは重要です。スペシャリストは多くの場合、脅威コンテキストを先導する一方、OEMは多くの場合、運用上の親しみやすさ、ライフサイクルサービス、長年のエンジニアリングアクセスを先導するためです。SCADAセキュリティソリューション市場は、したがって、産業上の信頼性と測定可能なセキュリティ成果の両方を示せるベンダーを評価します。

SCADAセキュリティソリューション市場では、主要ベンダーが元の製品カテゴリーを超えて拡大するにつれ、競合の境界も広がっています。Dragosは2026年に、runZeroとNetRiseの統合計画を通じてプラットフォームの範囲を拡大し、エクスポージャー評価とファームウェアレベルのソフトウェアサプライチェーン可視性をマネージドサービスに追加しました。Honeywellは2026年6月にOTサイバーセキュリティスイートを拡張し、セキュアメディアスキャンAI監視、ガバナンス自動化、データダイオード、マネージドOTセキュリティオペレーションセンターを追加しました。これはOEMがより積極的なサイバー運用へと移行していることを示しています。Rockwell Automationも2026年6月にSecureOTを拡張し、評価ツール、マネージドサービス、マネージドセキュアリモートアクセスを追加し、定期的なサービスモデルへの同様のシフトを示しました。これらの動きは、SCADAセキュリティソリューション市場のベンダーが、スタンドアロンのソフトウェアやハードウェアを販売するだけでなく、顧客の運用リスクのより広いシェアを獲得しようとしていることを示しています。

AIはSCADAセキュリティソリューション市場の監視セグメントにおける最も明確な差別化要因の一つとなっています。Dragosは2026年6月にEmberAIを、Nozomi Networksは2026年1月にVantage IQを、Clarotyは2026年5月にClaireを立ち上げ、いずれも短期間に集中しており、OT特化型AIが標準的な期待となる速さを示しています。Siemensとパロアルトネットワークスも2026年3月、産業用プライベート5Gネットワーク向けのIEC 62443検証済みAI駆動サイバーセキュリティアーキテクチャを発表し、別の競合シグナルを追加しました。これらの大きな動きがあっても、中堅市場事業者向けのハイブリッドマネージドサービスには空白の機会が残っており、地域のコンプライアンス知識と提供能力がSCADAセキュリティソリューション市場全体で新規プロバイダーの余地を依然として生み出しています。

SCADAセキュリティソリューション産業リーダー

Siemens AG

Schneider Electric SE

Honeywell International Inc.

Cisco Systems, Inc.

Fortinet, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Dragosは、10年間の産業インシデント対応で蓄積された1日5ペタバイト以上のOTテレメトリを処理するDragosインテリジェンスファブリック上に構築されたOTネイティブAIアシスタントであるEmberAIを立ち上げました。EmberAIにより、アナリストは自然言語で産業脅威インテリジェンスを照会し、検知を既知の敵対グループにマッピングし、アラートトリアージとインシデント報告を加速させることができ、重要インフラ環境におけるOT専門セキュリティ専門家の構造的不足に対処しました。

- 2026年6月:Rockwell AutomationはSecureOTポートフォリオを3つの新しい提供形態で拡張しました。OTサイバーセキュリティ評価スイート、SecureOTプラットフォームマネージドサービス、マネージドセキュアリモートアクセスです。この拡張は、セキュアな製品開発ライフサイクルの最高レベルであるIEC 62443-4-1成熟度レベル4認証に裏付けられており、エンドツーエンドの回復力を求める製造業者向けのサブスクリプションベースのOTリスク管理サービスへの戦略的シフトを反映しています。

- 2026年6月:Honeywellは5つの新機能でOTサイバーセキュリティスイートを拡張しました。セキュアメディアエクスチェンジのリムーバブルメディアスキャン、サイバープロアクティブディフェンスAI監視、サイバーガバナンスリスク・コンプライアンス自動化、単方向データ転送のためのデータダイオード、24時間365日のネットワークおよびエンドポイント監視を備えたマネージドOTセキュリティオペレーションセンターです。この拡張は、産業環境を持つ組織のうちOTシステムを積極的に監視しているのはわずか32%であるというHoneywellの調査結果に対処しました。

- 2026年5月:Clarotyは、世界最大のCPSデータレイクからの10年以上のOTおよびIoTデータで訓練された大規模言語モデルを搭載した、初のCPSネイティブAIセキュリティエージェントであるClaireを立ち上げました。Claireは、100以上の統合にわたるセグメンテーションドリフト検知、行動ベースライン分析、SIEMまたはSOARチケットオーケストレーションを自動化し、フォーチュン100の24社を含む1,300社以上の顧客に展開されました。

グローバルSCADAセキュリティソリューション市場レポートの範囲

SCADAセキュリティソリューション市場とは、監視制御・データ収集(SCADA)システムおよび産業制御環境をサイバー脅威、不正アクセス、運用上の混乱から保護するために設計されたプラットフォームとサービスを指します。これらのソリューションには、侵入検知、産業用ファイアウォール、SIEMシステム、OT資産監視、アイデンティティ・アクセス管理、および重要インフラ向けに調整された高度な脅威検知プラットフォームが含まれます。

SCADAセキュリティソリューション市場レポートは、提供形態(ソフトウェア{ネットワーク侵入検知・防止、産業用ファイアウォールソリューション、セキュリティ情報・イベント管理(SIEM)、OT資産可視化・監視、アイデンティティ・アクセス管理、脅威検知・対応プラットフォーム}、サービス)、セキュリティタイプ(ネットワークセキュリティ、エンドポイント・資産セキュリティ、アプリケーションセキュリティ、アイデンティティ・アクセスセキュリティ、監視・脅威検知)、展開形態(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業(BFSI、医療・ライフサイエンス、情報技術・通信、小売・電子商取引、産業製造、政府・公共部門、その他エンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア | ネットワーク侵入検知・防止 |

| 産業用ファイアウォールソリューション | |

| セキュリティ情報・イベント管理(SIEM) | |

| OT資産可視化・監視 | |

| アイデンティティ・アクセス管理 | |

| 脅威検知・対応プラットフォーム | |

| サービス |

| ネットワークセキュリティ |

| エンドポイント・資産セキュリティ |

| アプリケーションセキュリティ |

| アイデンティティ・アクセスセキュリティ |

| 監視・脅威検知 |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| BFSI |

| 医療・ライフサイエンス |

| 情報技術・通信 |

| 小売・電子商取引 |

| 産業製造 |

| 政府・公共部門 |

| その他エンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| 提供形態別 | ソフトウェア | ネットワーク侵入検知・防止 | |

| 産業用ファイアウォールソリューション | |||

| セキュリティ情報・イベント管理(SIEM) | |||

| OT資産可視化・監視 | |||

| アイデンティティ・アクセス管理 | |||

| 脅威検知・対応プラットフォーム | |||

| サービス | |||

| セキュリティタイプ別 | ネットワークセキュリティ | ||

| エンドポイント・資産セキュリティ | |||

| アプリケーションセキュリティ | |||

| アイデンティティ・アクセスセキュリティ | |||

| 監視・脅威検知 | |||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | BFSI | ||

| 医療・ライフサイエンス | |||

| 情報技術・通信 | |||

| 小売・電子商取引 | |||

| 産業製造 | |||

| 政府・公共部門 | |||

| その他エンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

SCADAセキュリティソリューション市場の現在および予測される価値は?

SCADAセキュリティソリューション市場は2025年に45.2億米ドルと評価され、2026年から2031年にかけてCAGR 17.44%で成長し、2031年までに115.5億米ドルに達する見込みです。

SCADA環境においてOTセキュリティ予算を最も急速に押し上げている要因は何ですか?

ランサムウェアとサイバー・フィジカル活動の急増が主要なトリガーであり、特に攻撃者がデータだけでなく制御ループと運用継続性を標的とするようになっているためです。

現在主導している展開モデルと最も急速に成長しているモデルはどれですか?

クラウドが2025年に53.14%のシェアで主導しており、ハイブリッド展開が2031年にかけてCAGR 18.83%で最速成長する見込みです。

このスペースでサービスがソフトウェアより速く成長している理由は何ですか?

多くの事業者が社内のOTサイバーセキュリティ人材を持たず、マネージド監視、検知、対応を好むため、サービスはCAGR 18.61%で成長する見込みです。

企業規模別で最も急速に拡大している顧客グループはどれですか?

中小企業はサブスクリプションモデル、マネージドサービス、大規模購買者からのサプライチェーン圧力に助けられ、CAGR 18.94%で拡大する見込みです。

2031年にかけて最も高い成長を示す業種と地域はどこですか?

医療・ライフサイエンスはエンドユーザーの中でCAGR 19.05%で成長する見込みであり、アジア太平洋地域は地域の中でCAGR 19.16%で成長する見込みです。

最終更新日: