自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

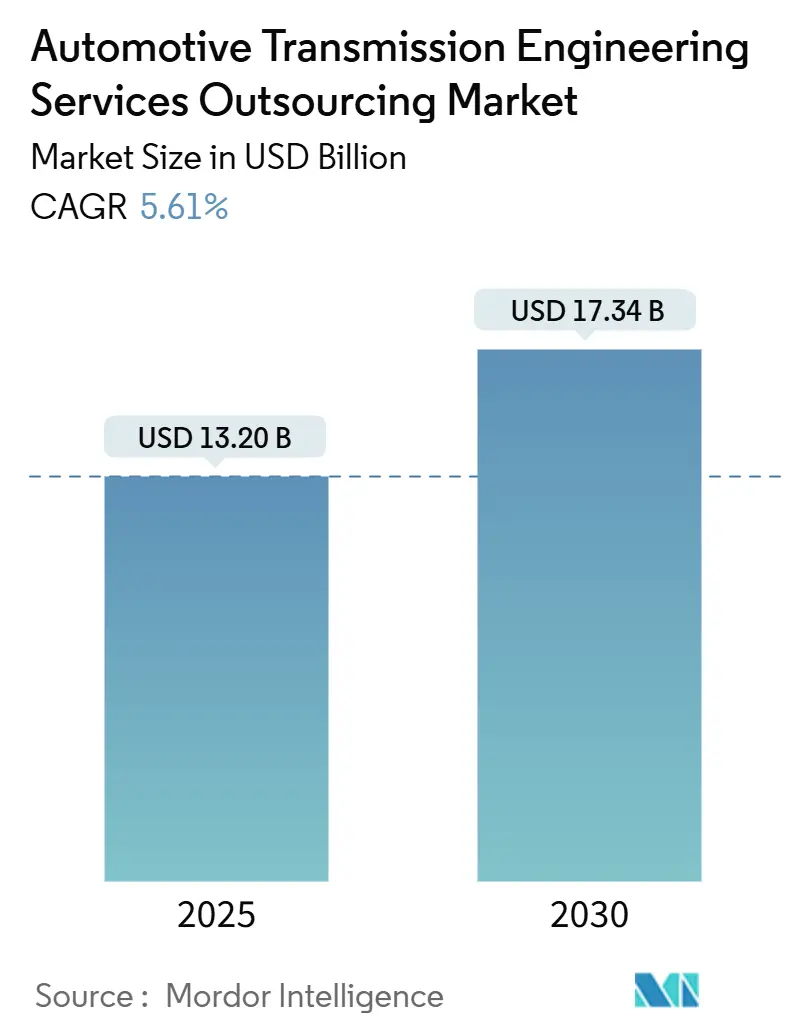

| 市場規模 (2025) | 13.20 十億米ドル |

| 市場規模 (2030) | 17.34 十億米ドル |

| 成長率 (2025 - 2030) | 5.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場分析

自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場は2025年に132億米ドルと評価され、2030年までに173億4,000万米ドルに達すると予測されており、同期間に5.61%のCAGRで拡大します。電動化、先進運転支援機能、およびソフトウェア定義型車両アーキテクチャがトランスミッション設計を変革するにつれ、需要は高まっています。OEMはエンジニアリング予算を削減しながらも、マルチスピード電動ドライブ、デュアルクラッチユニット、およびハイブリッドシステムにおける複雑性の増大に直面しており、専門的な人材とデジタルツールチェーンを外部に求めています。供給側では、ティア1エンジニアリングプロバイダーがバーチャルキャリブレーション、デジタルツイン、およびAI能力を深化させ、プロトタイプサイクルを短縮し、より高い利益率のプログラムを獲得しています。車両プラットフォームのグローバル化は、セキュリティ上の懸念にもかかわらず国境を越えたアウトソーシングを持続させており、新興の二輪車および小型商用車の電動化が追加的なサービス量をもたらしています。

レポートの主要ポイント

- サービスタイプ別では、設計エンジニアリングが2024年の自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場シェアの39.12%を占めてトップとなり、シミュレーションおよびモデリングが2030年にかけて6.14%のCAGRで最高の成長を記録しました。

- トランスミッションタイプ別では、オートマチックシステムが2024年の自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場シェアの47.05%を占め、デュアルクラッチトランスミッションは2030年にかけて7.09%のCAGRで成長すると予測されています。

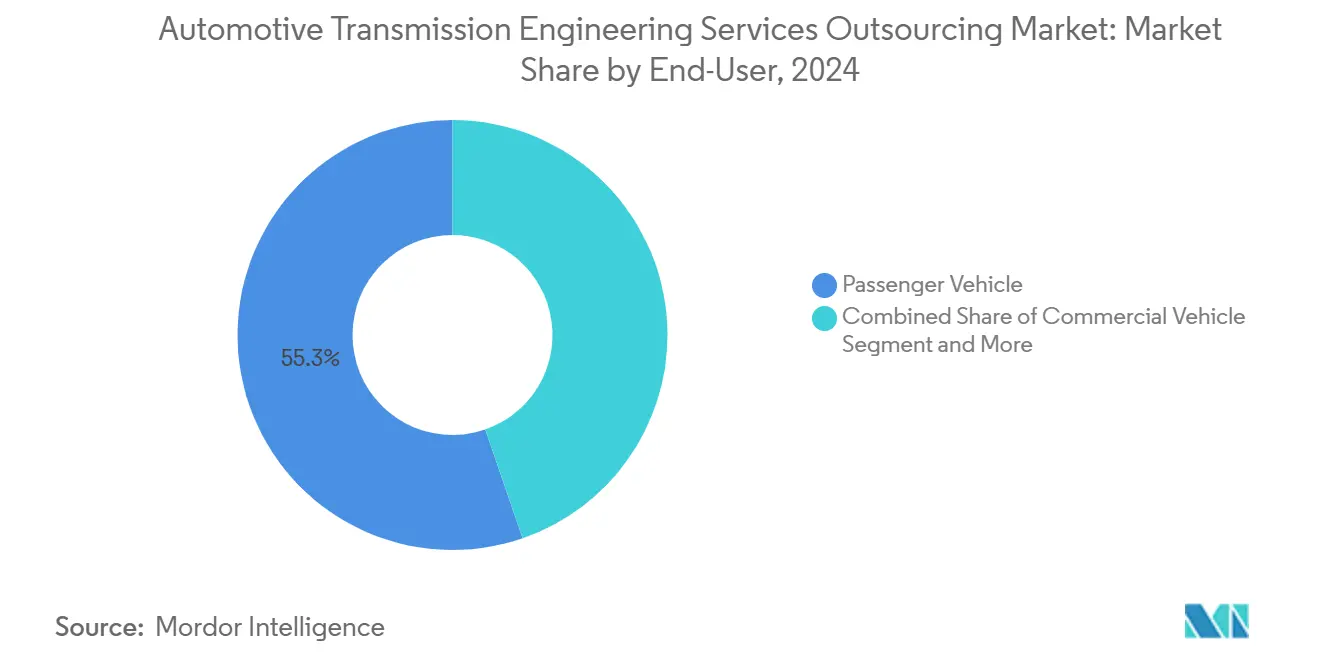

- エンドユーザー別では、乗用車が2024年の自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場シェアの55.33%を占めて首位となり、二輪車が2030年にかけて6.48%のCAGRで最速の成長軌道を示しています。

- 技術別では、機械工学が2024年の自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場シェアの42.61%を維持し、エレクトロニクスおよびソフトウェア統合が2030年にかけて7.55%のCAGRで進展しています。

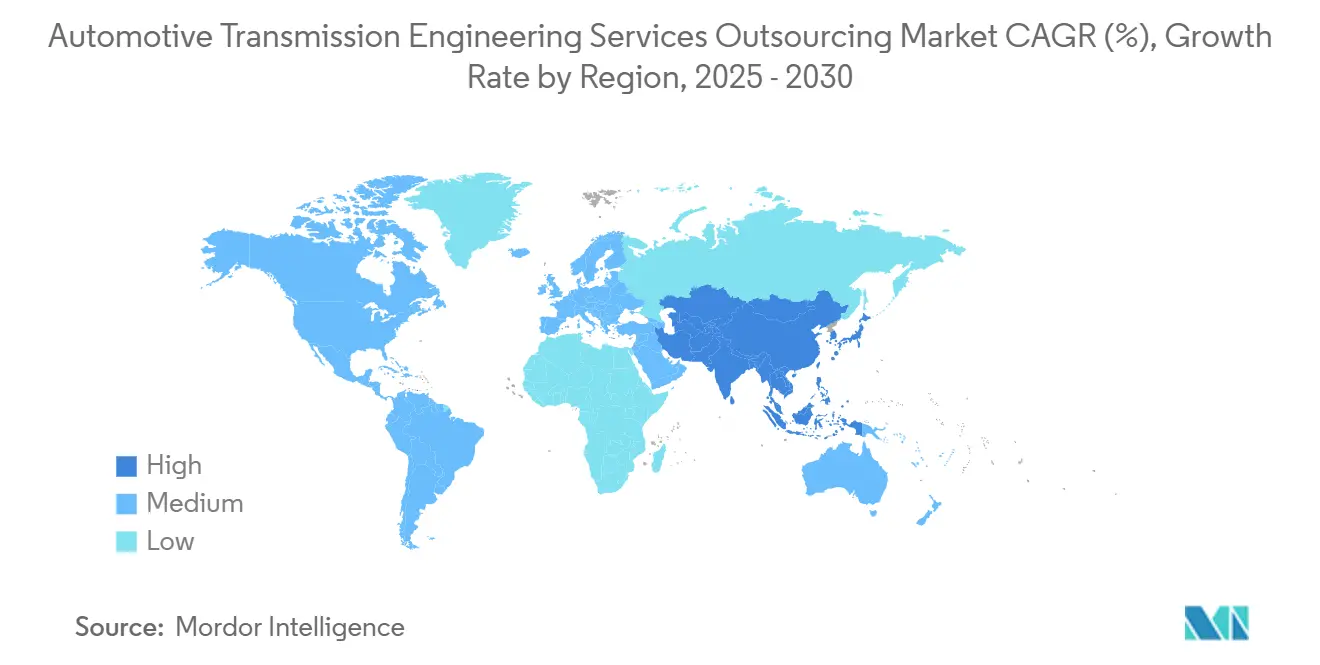

- 地域別では、アジア太平洋が2024年の自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場シェアの49.18%を確保し、5.95%のCAGRで成長すると予測されており、他のすべての地域を上回っています。

世界の自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化とトランスミッション再設計 | +1.2% | 世界全体;欧州連合および中国での早期普及 | 中期(2〜4年) |

| CVTおよびDCTの広範な普及 | +0.9% | アジア太平洋中心;新興市場への波及 | 中期(2〜4年) |

| コスト削減がエンジニアリング・アウトソーシングを促進 | +0.8% | 世界全体;北米および欧州で最も顕著 | 短期(2年以内) |

| モデルライフサイクルの短縮による同時並行エンジニアリングの必要性 | +0.7% | 世界全体;プレミアムセグメントで顕著 | 短期(2年以内) |

| AIによるキャリブレーションおよび制御戦略の最適化 | +0.6% | 北米および欧州連合;アジア太平洋へ拡大中 | 長期(4年以上) |

| ADAS・自動運転向けコネクテッドトランスミッション | +0.5% | 世界全体;プレミアムOEMが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動化を起因とするトランスミッションアーキテクチャの再設計

車両推進がバッテリー電気式およびハイブリッド動力へと移行するにつれ、トランスミッションのレイアウトは根本的に変化しています。シングルスピードおよびツースピードの電動ドライブユニットが従来の8速〜10速オートマチックに取って代わりつつありますが、それでも熱管理、パワーエレクトロニクスのパッケージング、および複数モーター間のトルク協調が必要です。エンジニアリングパートナーは現在、液冷ギアボックス、炭化ケイ素インバーター、およびISO 26262に準拠した機能安全ソフトウェアの統合を担っています。Mercedes-Benzは、このような協調モードでハイブリッドユニット向けのAIベースのクラッチ制御モデルを検証しました[1]M. Kist および B. Müller、「ハイブリッドクラッチ開発におけるニューラルネットワークの応用」、Springer、springer.com。このような高精度ツールチェーンは、高まる安全監査要件を満たしながらテストループを短縮し、専門的なアウトソーシングをOEMにとっての戦略的レバーへと変えています。

燃費効率の高い内燃機関向けCVTおよびDCTの急速な普及

CVTおよびデュアルクラッチボックスは、完全電動化への重要な橋渡し役であり続けています。スリップ制御、ベルトジオメトリ、およびクラッチ熱負荷は、流体、機械、および制御領域の高度な連成シミュレーションを必要とします。研究者らは、路面勾配および路面摩擦の変動がDCTの発進性能とドライブライン振動に影響を与えることを示しており、精緻なキャリブレーションが不可欠です。アジアのコンパクトカーは現在、高価なバッテリーパックなしにフリート平均目標を達成するためにCVTを標準化しています。ニッチ企業がベルト疲労モデル、電気油圧バルブライブラリ、および実路再現リグをすでに保有しており、OEMが迅速に複製できないため、アウトソーシングが活況を呈しています。

エンジニアリング・アウトソーシングを加速させるOEMのコスト削減要請

メーカーは、固定人員を膨らませることなく、内燃機関、ハイブリッド、および完全電気の並行プログラムに対応しようと奔走しています。変動費型アウトソーシングにより、人材プールを拡大し、ニッチなスキルを追加し、為替変動をヘッジすることが可能になります。大型トラックメーカーはこのトレンドを体現しており、トルクコンバーターの数学モデル、NVH根本原因分析、および後処理キャリブレーションを外部チームに依存してサプライヤーの価格交渉力を相殺しています。そのため、ティア1サービス企業は、利益回復を目指す財務責任者に響く、多分野統合チーム、共同開発プラットフォーム、および成果ベースの価格設定フレームワークをバンドルで提供しています。

同時並行エンジニアリングを必要とするモデルライフサイクルの短縮

2025年には製品刷新サイクルが圧縮されており、ブランドは複数のトランスミッションバリアントを並行して展開しています。重複するマイルストーン間で熱シミュレーション、サプライヤー図面、および規制文書を調整することは、内部リソースに負担をかけます。外部パートナーは、OEMのアジャイルスプリントを反映し、クラウドベースのPDMボールトに接続する同時並行設計セルを提供します。クラッチ制御コードのモジュラーライブラリは、同時並行プログラムのリスクを低減する再利用可能な資産の好例です。その結果、ドライブラインの品質を犠牲にすることなく、プラットフォームの入れ替えが加速します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数地域プロジェクトにおける知的財産とセキュリティ | −0.4% | 世界全体;米国・中国間の業務で深刻 | 短期(2年以内) |

| OEMの統合によるコスト圧力 | −0.3% | 北米および欧州連合のプレミアムOEM | 中期(2〜4年) |

| メカトロニクス専門家の不足 | −0.3% | 世界全体;先進国市場でより深刻 | 中期(2〜4年) |

| 内燃機関廃止タイムラインの不明確さ | −0.2% | 世界全体;市場によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数地域プロジェクトにおける知的財産およびデータセキュリティへの懸念

OEMは、地政学的な監視が強化される中、独自のシフトアルゴリズムやギアのマイクロジオメトリを海外パートナーと共有することをためらっています。米国の人工知能に関する国家安全保障委員会は、モデル抽出攻撃によってブラックボックスシステムからコアとなる知的財産が盗み出される可能性があると警告しました[2]「最終報告書」、人工知能に関する国家安全保障委員会、nscai.gov。Boschの研究者らはドライブライン機械学習モデルに対してそのような攻撃を再現しました。そのため、アウトソーサーは国境を越えた契約を獲得するためにゼロトラストアーキテクチャ、地域データセンター、およびコンプライアンス監査を追加しなければならず、これがオーバーヘッドを増大させ、取引サイクルを長期化させています。

電動ドライブユニットのOEM垂直統合によるコスト圧力

一部のプレミアムブランド、特にドイツおよび米国の高級車メーカーは、差別化を守りサプライヤーマージンを削減するために電動ドライブトレイン設計を内製化しています。内部で構築された仮想TCUスタックがこの転換を示しています[3]「次世代ドライブトレイン向け仮想ECU開発」、Synopsys Inc.、synopsys.com。電動ドライブのレイアウトが多段オートマチックに比べて単純化されるにつれ、経済性は社内チームに傾いています。アウトソーサーは、OEMのスキルセットが依然として薄い熱暴走緩和や炭化ケイ素インバーターチューニングなどのニッチな価値を提供することで対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:設計エンジニアリングがリードを維持、シミュレーションが急成長

設計エンジニアリングは2024年の自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場シェアの39.12%を占め、システムアーキテクチャ、ギアトレインのサイジング、および制御ハードウェアレイアウトの基盤的役割を反映しています。ソフトウェアの深度が増す中でも、物理的なパッケージング、NVH緩和、および軸受荷重耐久性は依然として高付加価値の工数を要します。テストおよび検証は、耐久リグ、リアルタイムのハードウェア・イン・ザ・ループベンチ、および排出ガス適合性を中心に展開され、複数年にわたる保守契約を支えています。

シミュレーションおよびモデリング分野は、OEMがより短いスプリントを追求する中で、自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場に恩恵をもたらしながら、2030年にかけて6.14%のCAGRで拡大すると予測されています。高次有限要素メッシュ、潤滑剤の数値流体力学、およびシステムレベルのデジタルツインが事前精度を高め、プロトタイプループを削減します。その結果、多くの設計契約には現在、連成シミュレーションシート、モデルメンテナンス、および物理情報AIモジュールがバンドルされており、価格プレミアムとより強固なクライアントエンゲージメントへの道が開かれています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

トランスミッションタイプ別:オートマチックシステムが優勢、DCTが加速

オートマチックトランスミッションは2024年の自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場シェアの47.05%を占めました。電気油圧バルブボディ、多板クラッチ、およびトルクコンバーターダンパーロジックは、OEMのコアチームが維持することのほとんどない密度の高いエンジニアリング作業量を生み出します。新世代の10速ユニットおよび電動アクスルギアリデューサーは、アウトソーシングされた設計レビューおよびサーマルソークキャンペーンの勢いを維持しています。

より小さなベースを持ちながらも、デュアルクラッチソリューションはアーキテクチャの中で最速となる7.09%のCAGRで成長すると予測されています。効率的なパワーフロー、発進のスムーズさ、および低CO₂スコアにより、DCTはスポーティなハイブリッドおよびプレミアムコンパクトカーの定番オプションとなっています。複雑なスリップ制御モデルおよびマルチギアプリセレクションアルゴリズムはメカトロニクスの専門知識を必要とし、ベンチキャリブレーション、適応摩擦マッピング、および実路検証のためのアウトソーシング依存を強化しています。

エンドユーザー別:乗用車が優勢、二輪車が急成長

乗用車は2024年の自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場シェアの55.33%を占め、大量生産のグローバルプラットフォームおよびSUVとクロスオーバーにおける電動化マルチスピードボックスへの推進力に支えられています。フリートEVバンおよびピックアップトラックは、高トルク減速段および熱制約のある使用サイクルに焦点を当てた追加プロジェクトをもたらし、自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場の範囲を拡大しています。

6.48%のCAGRが予測される二輪車は、コンパクトな電動ドライブ、シングルクラッチAMT、および回生制動コントローラーにおけるイノベーションを推進しています。アジアのメガシティが需要量を支え、スタートアップはアセットライトのビジネスモデルを好み、ドライブトレイン設計をアウトソーシングして発売スケジュールを短縮しています。サービス企業は、スクーターおよびオートバイプログラムを加速させるためにモジュラーモーター制御ライブラリ資産およびバッテリー熱管理コードを展開しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

使用技術別:機械的コアが持続、エレクトロニクスおよびソフトウェアが成長を牽引

機械工学は依然として2024年の自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場シェアの42.61%を占めており、歯車、シャフト、および軸受セットが依然として基盤であることを確認しています。高度な仕上げ加工、低摩擦コーティング、およびトポロジー最適化ケーシングにより、機械的なノウハウへの需要が維持されています。

エレクトロニクスおよびソフトウェア統合は7.55%のCAGRで成長する見込みです。トランスミッション制御ユニットは、車両ドメインコントローラー、クラウドダッシュボード、およびサイバーセキュリティフレームワークと連携します。そのため、サービスパートナーはDevSecOpsの規律を組み込み、AUTOSARアダプティブスタックをコンパイルし、5G経由のFOTAを検証します。コードコンテンツの拡大はギアボックスごとのプロジェクト範囲を膨らませ、コンポーネント数が減少してもサービス収益を押し上げています。

地域分析

アジア太平洋は2024年の自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場シェアの49.18%を維持し、2030年にかけて5.95%のCAGRを記録すると予測されています。中国、インド、およびタイの密集した製造クラスターが規模の経済を支え、Tata TechnologiesやKPITなどの地域チャンピオンがモデルベース設計およびバーチャルキャリブレーションにおけるドメイン専門知識を担っています。各国政府はEVコンポーネントの研究開発に対する税額控除を拡大し、自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場の参入障壁を高めています。

欧州および北米の成熟したエコシステムは、シミュレーション精度、機能安全監査、およびADASギアボックスの調和を重視しています。これらの地域のサービス契約は、ISO 21434サイバー規制に準拠したAI対応データセット、クラウドネイティブ検証リグ、およびアジャイルガバナンスを重視しています。リショアリングの議論は適度な摩擦をもたらしていますが、専門人材の不足が国境を越えたエンゲージメントを持続させており、特にピーク負荷フェーズにおいて顕著です。

南米、中東、およびアフリカは新興の拠点として残っており、合計シェアは小さいものの上昇傾向にあります。ブラジルおよびメキシコは、ローカライズされたオートマチックギアボックスラインおよびコンパクトピックアップトラックの輸出プログラムを通じてラテンアメリカの需要を牽引しています。湾岸諸国は、軽量リダクションボックスおよび熱的に堅牢な潤滑剤を必要とする電動タクシーフリートを模索しており、南アフリカのサプライヤーパークはEU関税回避ルートを狙うEVスタートアップを誘致しています。現地の専門スキルが限られているため、グローバルプロバイダーがサテライトハブを設立し、未活用のCADベンチを増強する機会が生まれています。

競合環境

自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場は中程度の分散ゾーンに位置しています。AVL、FEV Group、およびRicardoがグローバルロスターの先頭に立ち、最小限のシェアを獲得しています。これらの企業は、機械的、電子的、およびソフトウェアの成果物を単一契約に統合する独自のデジタルツインフレームワーク、モデルライブラリ、およびターンキー検証セルで差別化を図っています。

インド、中国、および東欧の中堅地域プレイヤーは主に労働コストで競争していますが、オープンソースのシミュレーションコアをライセンス供与し、海外専門家を採用することで付加価値の高い領域へと上昇しています。ソフトウェア中心のディスラプターは、制御アルゴリズムのニッチ、クラウドテストオーケストレーション、およびMLOpsパイプラインを標的とし、ハードウェアの範囲は小さいがコード密度が高いプロジェクトを獲得しています。

戦略的な動きとしては、AVLによるエンドツーエンドのバッテリー電気式ツースピード電動ドライブ設計キットの展開、FEV Groupによるドイツのサイバーセキュリティブティックの買収、およびRicardoによるカリフォルニア技術センターの拡張によるAI対応キャリブレーションベイの組み込みが挙げられます。M&Aは断片化したツールエコシステムを合理化し、地理的フットプリントを拡大し、OEMが総合的なメカトロニクス能力を求める中でベンダーの関連性を維持しています。

自動車トランスミッション・エンジニアリング・サービス・アウトソーシング産業のリーダー企業

AVL List GmbH

FEV Group

Ricardo plc

IAV GmbH

Alten Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:トヨタはGRカローラ向けの8速DATアップグレードを発表し、新しい制御ソフトウェアのキャリブレーションおよび検証のためにアウトソーシングパートナーを活用しました。

- 2024年6月:KTMはレッドブル・エルツベルクロデオで自動化マニュアルトランスミッションのプロトタイプを披露しました。このプロジェクトは、電気油圧アクチュエーションおよび制御統合を専門とする外部企業によって支援されました。

世界の自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場レポートの調査範囲

| 設計エンジニアリング |

| テストおよび検証 |

| プロトタイピング |

| シミュレーションおよびモデリング |

| オートマチックトランスミッション |

| マニュアルトランスミッション |

| 無段変速機 |

| デュアルクラッチトランスミッション |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 商用車 |

| 機械工学 |

| エレクトロニクスおよびソフトウェア統合 |

| 制御システム |

| 製造技術 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| サービスタイプ別 | 設計エンジニアリング | |

| テストおよび検証 | ||

| プロトタイピング | ||

| シミュレーションおよびモデリング | ||

| トランスミッションタイプ別 | オートマチックトランスミッション | |

| マニュアルトランスミッション | ||

| 無段変速機 | ||

| デュアルクラッチトランスミッション | ||

| エンドユーザー別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| 商用車 | ||

| 使用技術別 | 機械工学 | |

| エレクトロニクスおよびソフトウェア統合 | ||

| 制御システム | ||

| 製造技術 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車トランスミッション・エンジニアリング・サービス・アウトソーシング市場の規模はどのくらいですか?

2025年の市場規模は132億米ドルであり、5.61%のCAGR軌道で2030年までに173億4,000万米ドルへと成長する見込みです。

2030年にかけて最も速い成長を示すサービスタイプはどれですか?

シミュレーションおよびモデリングは、バーチャル開発が物理的プロトタイプに取って代わりタイムラインを短縮する中で、6.14%のCAGRでトップとなると予測されています。

アジア太平洋がグローバル収益のほぼ半分を占める理由は何ですか?

高い車両生産量、コスト競争力のあるエンジニアリング労働力、および強力なEV政策支援により、同地域は49.18%のシェアと最速の5.95%のCAGRを誇っています。

アウトソーシングされたトランスミッションプロジェクト内で最も急速に拡大している技術分野はどれですか?

ギアボックスがソフトウェア定義型となりADASアーキテクチャと接続されるにつれ、エレクトロニクスおよびソフトウェア統合が7.55%のCAGRで成長しています。

最終更新日: