Marktgröße und Marktanteil im Bereich Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

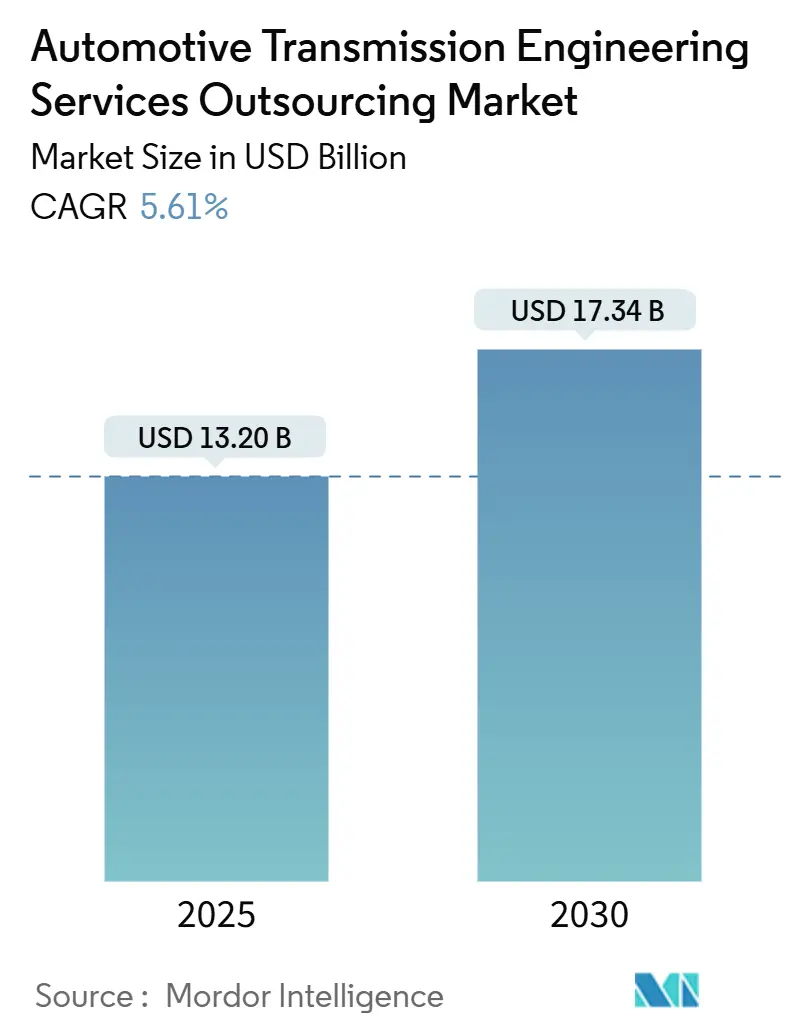

| Marktgröße (2025) | 13.20 Milliarden US-Dollar |

| Marktgröße (2030) | 17.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe von Mordor Intelligence

Der Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe wird im Jahr 2025 auf 13,20 Milliarden USD geschätzt und soll bis 2030 einen Wert von 17,34 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 5,61 % über den Zeitraum entspricht. Die Nachfrage steigt, da Elektrifizierung, fortschrittliche Fahrerassistenzfunktionen und softwaredefinierten Fahrzeugarchitekturen das Getriebedesign grundlegend verändern. OEMs reduzieren Ingenieurbudgets, sehen sich jedoch mit zunehmender Komplexität bei mehrstufigen Elektroantrieben, Doppelkupplungseinheiten und Hybridsystemen konfrontiert und suchen daher nach spezialisierten Fachkräften und digitalen Werkzeugketten. Auf der Angebotsseite vertiefen erstrangige Ingenieurdienstleister ihre Kompetenzen in virtueller Kalibrierung, digitalem Zwilling und KI, um Prototypenzyklen zu verkürzen und margenstarke Programme zu gewinnen. Die Globalisierung von Fahrzeugplattformen trägt trotz Sicherheitsbedenken zum grenzüberschreitenden Outsourcing bei, während die aufkommende Elektrifizierung von Zweirädern und leichten Nutzfahrzeugen zusätzliche Servicevolumina generiert.

Wesentliche Erkenntnisse des Berichts

- Nach Dienstleistungsart führte das Konstruktionsingenieurwesen mit einem Marktanteil von 39,12 % am Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe im Jahr 2024, während Simulation und Modellierung mit einer CAGR von 6,14 % bis 2030 das höchste Wachstum verzeichnete.

- Nach Getriebetyp entfielen im Jahr 2024 47,05 % des Marktanteils am Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe auf Automatikgetriebe, und Doppelkupplungsgetriebe sollen bis 2030 mit einer CAGR von 7,09 % wachsen.

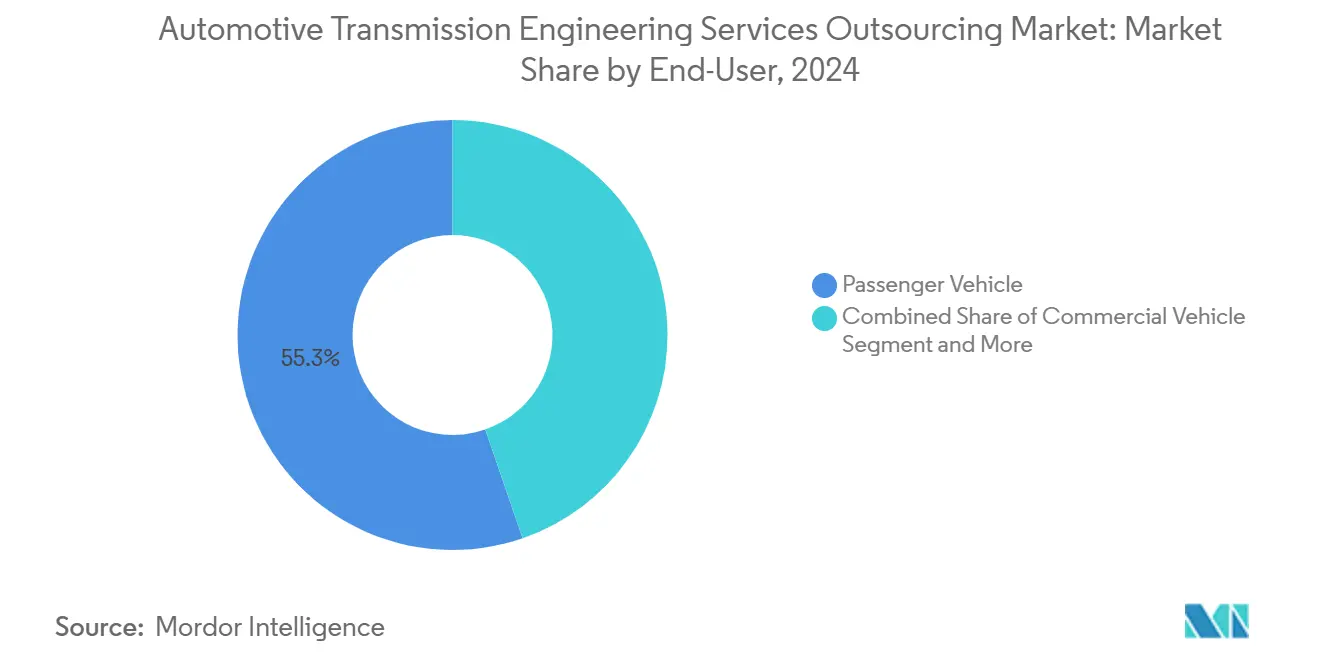

- Nach Endnutzer dominierten Personenkraftwagen im Jahr 2024 mit einem Marktanteil von 55,33 % am Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe; Zweiräder verzeichnen mit einer CAGR von 6,48 % bis 2030 die schnellste Wachstumsdynamik.

- Nach Technologie hielt das Maschinenbauingenieurwesen im Jahr 2024 einen Marktanteil von 42,61 % am Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe, während Elektronik- und Softwareintegration mit einer CAGR von 7,55 % bis 2030 vorankam.

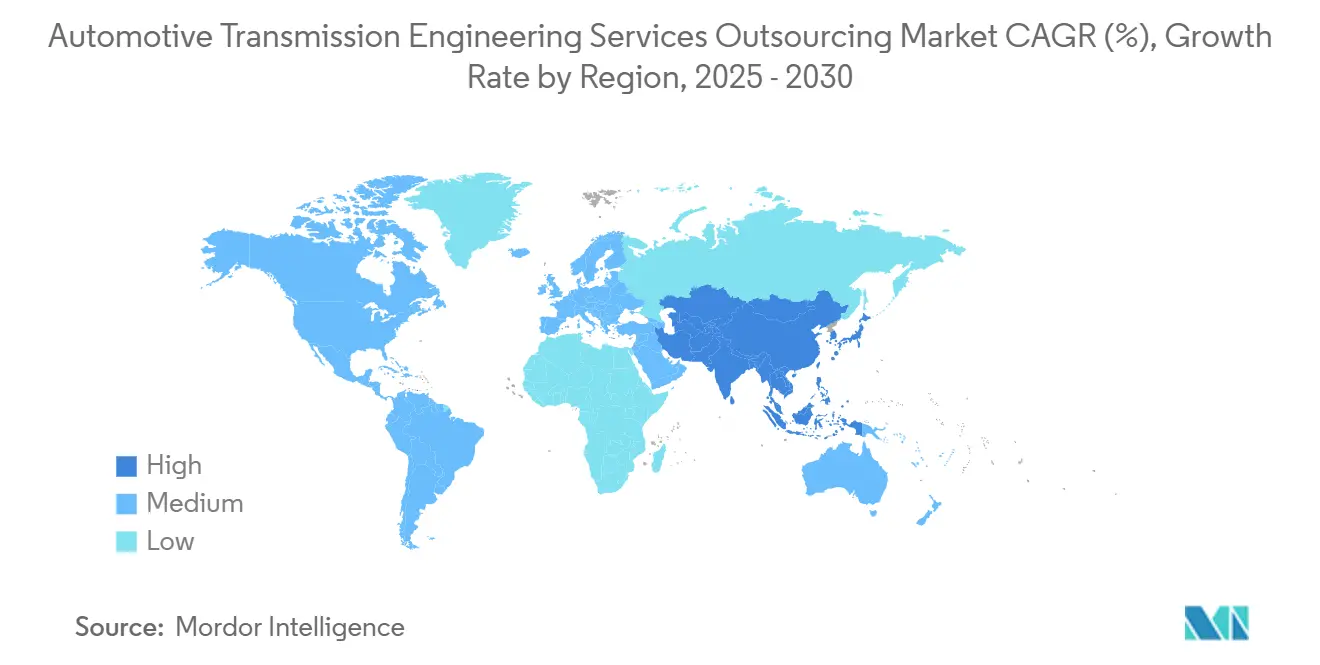

- Nach Geografie sicherte sich der asiatisch-pazifische Raum im Jahr 2024 einen Marktanteil von 49,18 % am Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe und soll mit einer CAGR von 5,95 % wachsen, womit er alle anderen Regionen übertrifft.

Globale Trends und Erkenntnisse im Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung und Neugestaltung von Getrieben | +1.2% | Global; frühe Einführung in der EU und China | Mittelfristig (2–4 Jahre) |

| Weitverbreitete Einführung von CVT und DCT | +0.9% | Asiatisch-pazifischer Raum als Kern; Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Kosteneinsparungen treiben das Outsourcing von Ingenieurdienstleistungen voran | +0.8% | Global; am stärksten in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Kürzere Lebenszyklen erfordern simultanes Engineering | +0.7% | Global; Premiumsegmente besonders ausgeprägt | Kurzfristig (≤2 Jahre) |

| KI optimiert Kalibrierung und Strategie | +0.6% | Nordamerika und EU; Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Vernetzte Getriebe für ADAS/AV | +0.5% | Global; angeführt von Premium-OEMs | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsbedingte Neugestaltung von Getriebearchitekturen

Getriebelayouts verändern sich grundlegend, da der Fahrzeugantrieb auf batterie-elektrische und hybride Antriebskonzepte ausgerichtet wird. Einstufige und zweistufige Elektroantriebseinheiten ersetzen herkömmliche Acht- bis Zehngang-Automatikgetriebe, erfordern jedoch weiterhin Wärmemanagement, Leistungselektronikverpackung und Drehmomentkoordination über mehrere Motoren hinweg. Ingenieurpartner übernehmen nun die Integration flüssigkeitsgekühlter Getriebe, Siliziumkarbid-Wechselrichter und funktionaler Sicherheitssoftware gemäß ISO 26262. Mercedes-Benz validierte KI-basierte Kupplungssteuerungsmodelle für Hybrideinheiten in diesem kollaborativen Modus [1]M. Kist und B. Müller, „Anwendung neuronaler Netze in der Hybridkupplungsentwicklung”, Springer, springer.com. Solche hochpräzisen Werkzeugketten verkürzen Testzyklen und erfüllen gleichzeitig steigende Sicherheitsanforderungen, wodurch spezialisiertes Outsourcing zu einem strategischen Hebel für OEMs wird.

Schnelle Einführung von CVT und DCT für kraftstoffeffiziente Verbrennungsmotoren

CVT und Doppelkupplungsgetriebe bleiben wichtige Brücken zur vollständigen Elektrifizierung. Ihre Schlupfregelung, Riemengeometrie und thermische Belastung der Kupplung erfordern eine anspruchsvolle Ko-Simulation von Fluid-, Mechanik- und Steuerungsdomänen. Forscher zeigten, dass Straßenneigung und Haftungsvariationen die Anfahrbarkeit von DCT und Antriebsstrangschwingungen beeinflussen, was eine granulare Kalibrierung erfordert. Asiatische Kompaktfahrzeuge standardisieren nun CVT, um Flottenverbrauchsziele ohne kostspielige Batteriesysteme zu erreichen. Outsourcing floriert, weil Nischenanbieter bereits über Riemenermüdungsmodelle, elektrohydraulische Ventilbibliotheken und Echtstraßen-Wiedergabeprüfstände verfügen, die OEMs nicht schnell replizieren können.

OEM-Kostensparmandate beschleunigen das Outsourcing von Ingenieurdienstleistungen

Hersteller bemühen sich, parallele Verbrennungsmotor-, Hybrid- und Vollelektroprogramme zu bedienen, ohne den festen Personalbestand aufzublähen. Variables Kosten-Outsourcing ermöglicht es ihnen, den Talentpool zu skalieren, Nischenkenntnisse hinzuzufügen und Währungsschwankungen abzusichern. Hersteller von Schwerlastkraftwagen veranschaulichen diesen Trend: Sie verlassen sich auf externe Teams für Drehmomentwandler-Mathematikmodelle, NVH-Ursachenanalyse und Nachbehandlungskalibrierung, um die Preismacht der Lieferanten auszugleichen. Erstrangige Dienstleistungsunternehmen bündeln daher multidisziplinäre Teams, gemeinsame Entwicklungsplattformen und ergebnisorientierte Preisrahmen, die bei Finanzchefs Anklang finden, die eine Margenverbesserung anstreben.

Schrumpfende Modelllebenszyklen erfordern simultanes Engineering

Produktauffrischungszyklen werden im Jahr 2025 komprimiert, sodass Marken mehrere Getriebevarianten parallel betreiben. Die Koordination von Thermalsimulation, Lieferantenzeichnungen und regulatorischen Dossiers über überlappende Meilensteine hinweg belastet interne Ressourcen. Externe Partner stellen gleichzeitige Designzellen bereit, die agile OEM-Sprints widerspiegeln und in cloudbasierte PDM-Vaults eingebunden werden. Modulare Bibliotheken für Kupplungssteuerungscode sind Beispiele für wiederverwendbare Assets, die simultane Programme risikoärmer gestalten. Das Ergebnis ist ein schnellerer Plattformwechsel ohne Einbußen bei der Antriebsstrangqualität.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geistiges Eigentum und Sicherheit in multiregionalen Projekten | −0.4% | Global; besonders ausgeprägt bei der Zusammenarbeit zwischen den USA und China | Kurzfristig (≤2 Jahre) |

| OEM-Integration erzeugt Kostendruck | −0.3% | Nordamerika und EU-Premium-OEMs | Mittelfristig (2–4 Jahre) |

| Mangel an Mechatronikspezialisten | −0.3% | Global; ausgeprägter in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Unklare Zeitpläne für den Ausstieg aus Verbrennungsmotoren | −0.2% | Global; variiert je nach Markt | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich geistigem Eigentum und Datensicherheit in multiregionalen Projekten

OEMs zögern, proprietäre Schaltalgorithmen oder Zahnrad-Mikrogeometrie mit Überseeepartnern zu teilen, angesichts verschärfter geopolitischer Kontrolle. Die Nationale Sicherheitskommission für Künstliche Intelligenz der Vereinigten Staaten warnte, dass Modellextraktionsangriffe Kern-IP aus Black-Box-Systemen extrahieren können [2]„Abschlussbericht”, Nationale Sicherheitskommission für Künstliche Intelligenz, nscai.gov. Bosch-Forscher replizierten solche Angriffe auf Antriebsstrang-ML-Modelle. Outsourcing-Anbieter müssen daher Zero-Trust-Architekturen, regionale Rechenzentren und Compliance-Audits hinzufügen, um grenzüberschreitende Verträge zu gewinnen, was den Overhead erhöht und Dealzyklen verlängert.

Kostendruck durch vertikale Integration von Elektroantriebseinheiten durch OEMs

Einige Premiummarken, insbesondere deutsche und US-amerikanische Luxusanbieter, verlagern das Design elektrischer Antriebsstränge ins Unternehmen, um Differenzierung zu sichern und Lieferantenmargen zu senken. Intern entwickelte virtuelle TCU-Stacks demonstrieren diesen Wandel[3]„Virtuelle ECU-Entwicklung für Antriebsstränge der nächsten Generation”, Synopsys Inc., synopsys.com. Da sich Elektroantriebslayouts im Vergleich zu mehrstufigen Automatikgetrieben vereinfachen, verschiebt sich die Wirtschaftlichkeit zugunsten interner Teams. Outsourcing-Anbieter kontern mit Nischenmehrwert, etwa bei der Minderung von thermischem Durchgehen oder der Abstimmung von Siliziumkarbid-Wechselrichtern, wo OEM-Kompetenzen noch dünn sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Konstruktionsingenieurwesen behält die Führung, Simulation wächst stark

Das Konstruktionsingenieurwesen hielt im Jahr 2024 einen Marktanteil von 39,12 % am Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe, was die grundlegende Rolle von Systemarchitektur, Zahnradauslegung und Steuerungshardwarelayout widerspiegelt. Auch wenn die Softwaretiefe zunimmt, erfordern physische Verpackung, NVH-Minderung und Lagerbelastungsdauerhaftigkeit weiterhin hochwertige Arbeitsstunden. Test und Validierung konzentriert sich auf Dauerhaftigkeitsprüfstände, Echtzeit-Hardware-in-the-Loop-Prüfstände und Emissionskonformität und sichert mehrjährige Rahmenverträge.

Der Bereich Simulation und Modellierung soll bis 2030 mit einer CAGR von 6,14 % wachsen, was dem Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe zugute kommt, da OEMs kürzere Sprints anstreben. Hochwertige Finite-Elemente-Netze, Schmierstoff-CFD und systemweite digitale Zwillinge erhöhen die Vorabgenauigkeit und reduzieren Prototypenzyklen. Folglich bündeln viele Designverträge nun Ko-Simulationslizenzen, Modellwartung und physikbasierte KI-Module – ein Weg zu Preisaufschlägen und einer stärkeren Kundenbindung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Getriebetyp: Automatikgetriebe dominieren, DCT beschleunigt sich

Automatikgetriebe kontrollierten im Jahr 2024 47,05 % des Marktanteils am Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe. Ihre elektrohydraulischen Ventilkörper, Mehrscheibenkupplungen und Drehmomentwandler-Dämpferlogik erzeugen dichte Ingenieurarbeitslasten, die OEM-Kernteams selten aufrechterhalten. Neue Zehngang-Einheiten und Elektroachsen-Getriebeuntersetzungen erhalten den Schwung für ausgelagerte Designprüfungen und Thermoeintauchkampagnen.

Obwohl sie eine kleinere Basis darstellen, sollen Doppelkupplungslösungen mit einer CAGR von 7,09 % wachsen – dem schnellsten unter allen Architekturen. Effizienter Leistungsfluss, sanftes Anfahren und niedrige CO₂-Werte machen DCT zur bevorzugten Option für sportliche Hybride und Premium-Kompaktfahrzeuge. Komplexe Schlupfregelungsmodelle und Mehrgangvorwahlen-Algorithmen erfordern mechatronische Expertise und verstärken die Outsourcing-Abhängigkeit für Prüfstandkalibrierung, adaptive Reibungskartierung und Straßenvalidierung.

Nach Endnutzer: Personenkraftwagen dominieren, Zweiräder nehmen zu

Personenkraftwagen trugen im Jahr 2024 55,33 % des Marktanteils am Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe bei, gestützt durch hochvolumige globale Plattformen und den Trend zu elektrifizierten Mehrstufengetrieben in SUVs und Crossovern. Elektro-Lieferwagen und Pickups für Flotten fügen inkrementelle Projekte hinzu, die sich auf Hochdrehmoment-Untersetzungsstufen und thermisch begrenzte Betriebszyklen konzentrieren, und erweitern damit den Umfang des Marktes für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe.

Zweiräder, mit einer prognostizierten CAGR von 6,48 %, treiben Innovationen bei kompakten Elektroantrieben, Einzelkupplungs-AMTs und Rekuperationsbremsreglern voran. Asiatische Megastädte stützen die Volumina, und Start-ups bevorzugen asset-leichte Geschäftsmodelle und lagern das Antriebsstrangdesign aus, um Markteinführungszeiten zu verkürzen. Dienstleistungsunternehmen setzen modulare Motorsteuerungsbibliotheks-Assets und Batteriewärme-Codizes ein, um Roller- und Motorradprogramme zu beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach eingesetzter Technologie: Maschinenbaukern bleibt bestehen, Elektronik und Software führen das Wachstum an

Das Maschinenbauingenieurwesen verankert im Jahr 2024 weiterhin 42,61 % des Marktanteils am Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe und bestätigt, dass Zahnräder, Wellen und Lagersätze grundlegend bleiben. Fortschrittliche Oberflächenbearbeitung, reibungsarme Beschichtungen und topologieoptimierte Gehäuse halten das Maschinenbau-Know-how gefragt.

Elektronik- und Softwareintegration soll mit einer CAGR von 7,55 % wachsen. Getriebesteuergeräte verbinden sich mit Fahrzeugdomänensteuergeräten, Cloud-Dashboards und Cybersicherheitsrahmen. Dienstleistungspartner integrieren daher DevSecOps-Disziplinen, kompilieren AUTOSAR-adaptive Stacks und validieren FOTA über 5G-Kanäle. Wachsender Codeinhalt erhöht den Projektumfang pro Getriebe und treibt den Dienstleistungsumsatz voran, selbst wenn die Komponentenanzahl sinkt.

Geografische Analyse

Der asiatisch-pazifische Raum bewahrte im Jahr 2024 einen Marktanteil von 49,18 % am Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe und soll bis 2030 eine CAGR von 5,95 % verzeichnen. Dichte Fertigungscluster in China, Indien und Thailand stützen Skaleneffekte, während lokale Marktführer wie Tata Technologies und KPIT Domänenexpertise in modellbasiertem Design und virtueller Kalibrierung verankern. Regionale Regierungen gewähren Steuergutschriften für Forschung und Entwicklung von Elektrofahrzeugkomponenten und vertiefen den Wettbewerbsvorteil des Marktes für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe.

Die reifen Ökosysteme Europas und Nordamerikas legen Wert auf Simulationsgenauigkeit, Funktionssicherheitsprüfungen und ADAS-Getriebeharmonisierung. Serviceverträge in diesen Regionen betonen KI-fähige Datensätze, cloudnative Verifikationsprüfstände und agile Governance, die mit den ISO 21434-Cybervorgaben übereinstimmt. Reshoring-Debatten erzeugen moderate Reibung, doch ein Mangel an Spezialisten erhält das grenzüberschreitende Engagement aufrecht, insbesondere in Spitzenlastphasen.

Südamerika, der Nahe Osten und Afrika bleiben aufstrebende Nischen, die gemeinsam einen nominalen Anteil halten, aber aufwärts tendieren. Brasilien und Mexiko treiben die lateinamerikanische Nachfrage über lokalisierte Automatikgetriebelinien sowie Exportprogramme für kompakte Pickups an. Golfstaaten erkunden elektrische Taxiflotten, die leichte Untersetzungsgetriebe und thermisch robuste Schmierstoffe benötigen, während Südafrikas Lieferantenparks EV-Start-ups umwerben, die EU-Zollumgehungsrouten im Blick haben. Begrenzte einheimische Fachkenntnisse öffnen globalen Anbietern die Tür, Satellitenhubs zu etablieren und unausgelastete CAD-Prüfstände hochzufahren.

Wettbewerbslandschaft

Der Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe befindet sich in der Zone moderater Fragmentierung. AVL, FEV Group und Ricardo führen die globalen Ranglisten an und erfassen einen minimalen Anteil. Sie differenzieren sich durch proprietäre Frameworks für digitale Zwillinge, Modellbibliotheken und schlüsselfertige Validierungszellen, die mechanische, elektronische und Software-Liefergegenstände in Einzelverträge bündeln.

Mittelständische regionale Anbieter in Indien, China und Osteuropa konkurrieren hauptsächlich über Arbeitskosten, steigen jedoch in der Wertschöpfungskette auf, indem sie Open-Source-Simulationskerne lizenzieren und Expatriaten-Spezialisten rekrutieren. Softwarezentrierte Disruptoren zielen auf Nischen bei Steuerungsalgorithmen, Cloud-Testorchestrierung und MLOps-Pipelines ab und gewinnen Projekte, bei denen der Hardware-Umfang gering, aber die Codedichte hoch ist.

Zu den strategischen Schritten gehören AVLs Einführung eines End-to-End-Designs für batterie-elektrische Zweigangantriebe, die Übernahme eines deutschen Cybersicherheits-Boutique-Unternehmens durch die FEV Group und Ricardos Erweiterung seines Technologiezentrums in Kalifornien um KI-gestützte Kalibrierungsbuchten. Fusionen und Übernahmen rationalisieren fragmentierte Werkzeug-Ökosysteme und erweitern geografische Präsenzen, wodurch die Relevanz der Anbieter erhalten bleibt, da OEMs ganzheitliche Mechatronik-Kompetenz fordern.

Marktführer im Bereich Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe

AVL List GmbH

FEV Group

Ricardo plc

IAV GmbH

Alten Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Toyota präsentierte ein Acht-Gang-DAT-Upgrade für den GR Corolla und nutzte dabei ausgelagerte Partner für die Kalibrierung und Validierung neuer Steuerungssoftware.

- Juni 2024: KTM präsentierte seinen Prototyp eines automatisierten Schaltgetriebes beim Red Bull Erzbergrodeo – ein Projekt, das von externen Unternehmen unterstützt wurde, die auf elektrohydraulische Betätigung und Steuerungsintegration spezialisiert sind.

Globaler Berichtsumfang des Marktes für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe

| Konstruktionsingenieurwesen |

| Test und Validierung |

| Prototypenentwicklung |

| Simulation und Modellierung |

| Automatikgetriebe |

| Schaltgetriebe |

| Stufenloses Getriebe |

| Doppelkupplungsgetriebe |

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Maschinenbauingenieurwesen |

| Elektronik- und Softwareintegration |

| Steuerungssysteme |

| Fertigungstechnologien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungsart | Konstruktionsingenieurwesen | |

| Test und Validierung | ||

| Prototypenentwicklung | ||

| Simulation und Modellierung | ||

| Nach Getriebetyp | Automatikgetriebe | |

| Schaltgetriebe | ||

| Stufenloses Getriebe | ||

| Doppelkupplungsgetriebe | ||

| Nach Endnutzer | Zweiräder | |

| Dreiräder | ||

| Personenkraftwagen | ||

| Nutzfahrzeuge | ||

| Nach eingesetzter Technologie | Maschinenbauingenieurwesen | |

| Elektronik- und Softwareintegration | ||

| Steuerungssysteme | ||

| Fertigungstechnologien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Outsourcing von Ingenieurdienstleistungen für Kraftfahrzeuggetriebe im Jahr 2025?

Der Wert beläuft sich im Jahr 2025 auf 13,20 Milliarden USD und bewegt sich auf einer CAGR-Trajektorie von 5,61 % in Richtung 17,34 Milliarden USD bis 2030.

Welche Dienstleistungsart verzeichnet bis 2030 das schnellste Wachstum?

Simulation und Modellierung soll mit einer CAGR von 6,14 % führen, da virtuelle Entwicklung physische Prototypen ersetzt und Zeitpläne verkürzt.

Warum hält der asiatisch-pazifische Raum fast die Hälfte des globalen Umsatzes?

Hohe Fahrzeugproduktionsvolumina, kostenwettbewerbsfähige Ingenieurarbeitskräfte und starke Unterstützung durch die EV-Politik verleihen der Region einen Anteil von 49,18 % und die schnellste CAGR von 5,95 %.

Welcher Technologiebereich wächst am schnellsten innerhalb ausgelagerter Getriebeprojekte?

Elektronik- und Softwareintegration wächst mit einer CAGR von 7,55 %, da Getriebe softwaredefiniert und mit ADAS-Architekturen vernetzt werden.

Seite zuletzt aktualisiert am: