エネルギー・エンジニアリング・サービス・アウトソーシング(ESO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

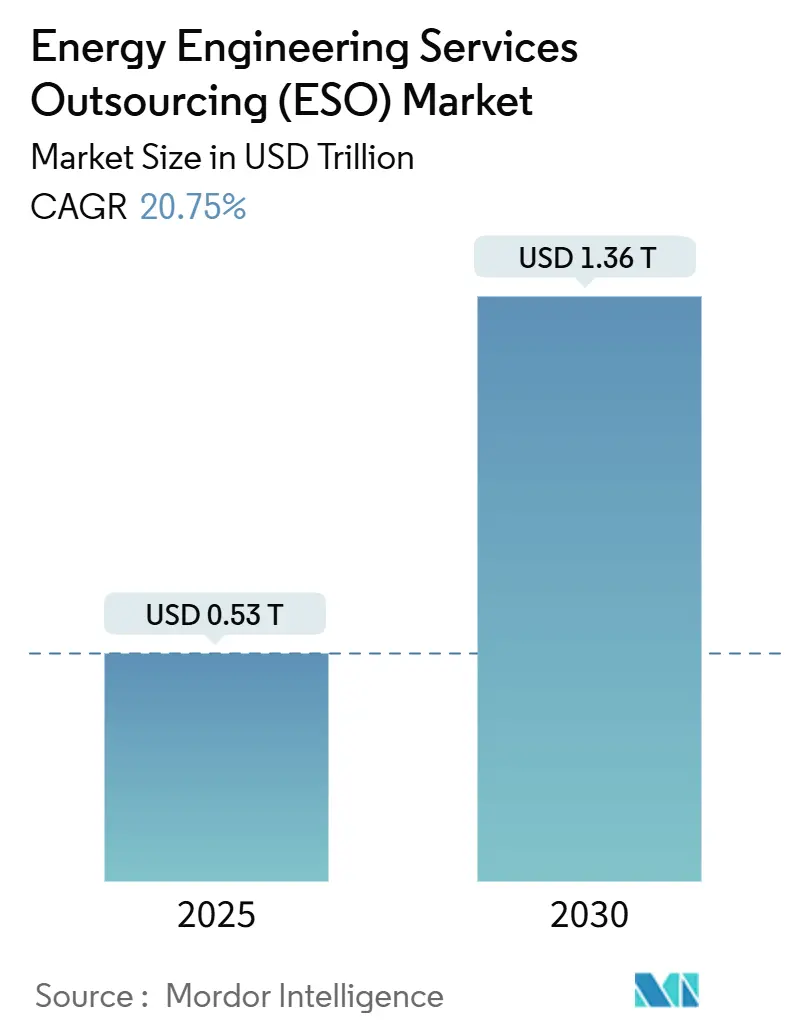

| 市場規模 (2025) | 0.53 兆米ドル |

| 市場規模 (2030) | 1.36 兆米ドル |

| 成長率 (2025 - 2030) | 20.75% CAGR |

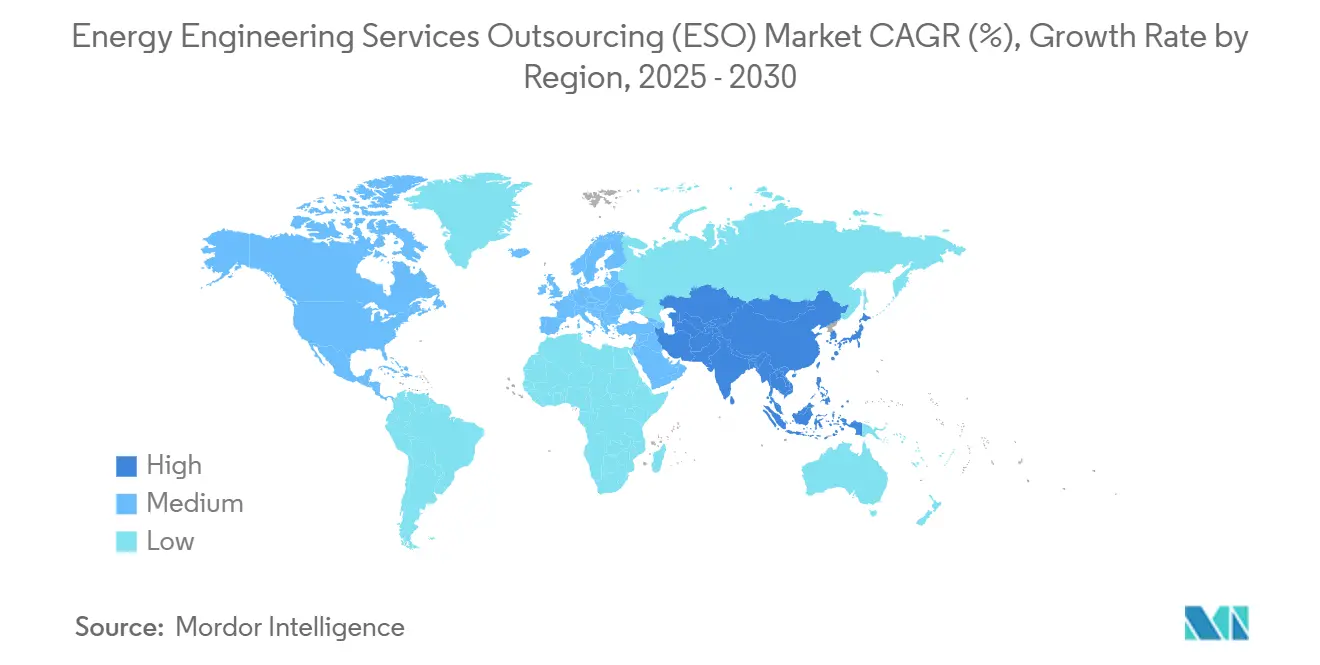

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギー・エンジニアリング・サービス・アウトソーシング(ESO)市場分析

エネルギー・エンジニアリング・サービス・アウトソーシング市場規模は2025年に0.53兆米ドルと推定され、予測期間(2025年~2030年)に年平均成長率20.75%で2030年までに1.36兆米ドルに達する見込みです。

この拡大は、電力会社、石油・ガス大手、および産業ユーザーが脱炭素化の期限を満たし、サービスコストを削減し、業務をデジタル化するために資産を再構成する中で、外部専門知識への需要が急増していることを反映しています。政府の気候政策、人件費の高騰、および再生可能エネルギーを既存の送電網に統合する技術的複雑性が相まって、持続的なアウトソーシングの勢いを生み出しています。アジア太平洋地域は大規模な送電網整備により最大の購買基盤であり続ける一方、北米は政策連動型インセンティブおよび水素、洋上風力、グリッドエッジ技術への民間資本流入に牽引され、最も高い成長率を記録しています。競争上の差別化は、デジタルツインプラットフォーム、AI支援設計ツール、および試運転までの時間を短縮し資産信頼性を高めるドメイン特化型人材プールによって形成されつつあります。プロバイダーの能力が従来のエンジニアリングから成果ベースのデータリッチなマネージドサービスへと拡大するにつれ、エネルギー・エンジニアリング・サービス・アウトソーシング市場は規模の統合と技術主導の価値創造の新たなサイクルに向かっています。

主要レポートのポイント

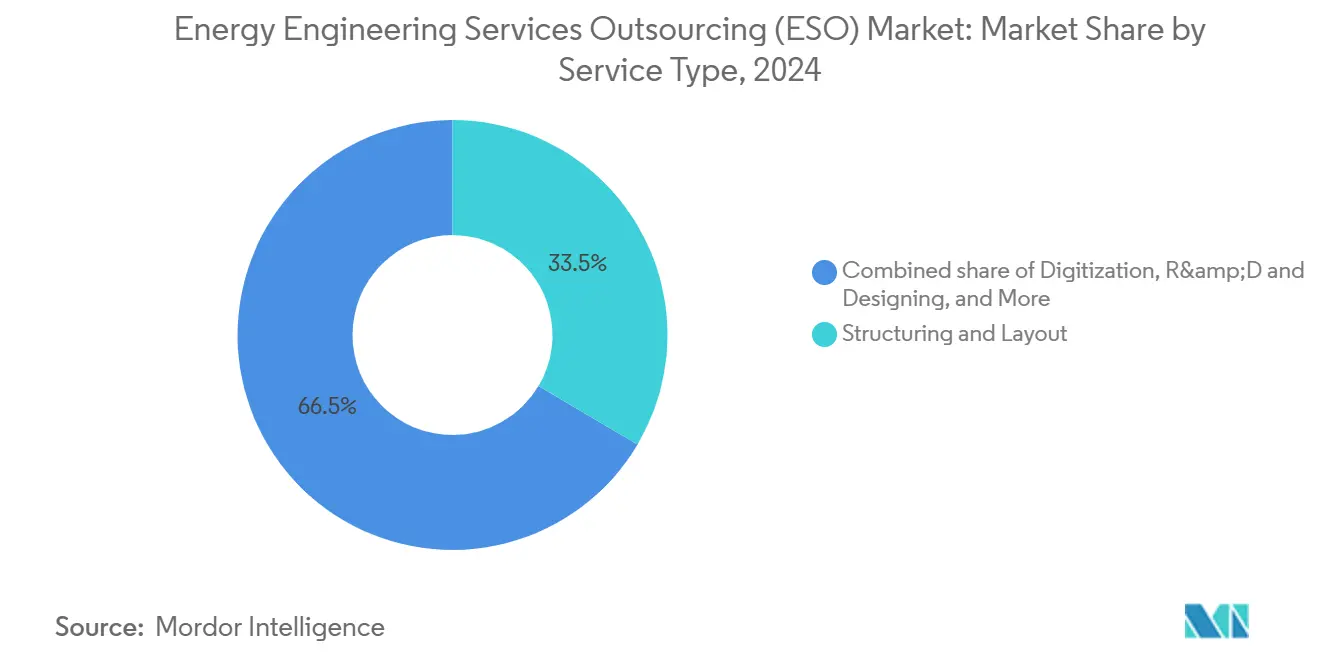

- サービスタイプ別では、構造・レイアウトが2024年のエネルギー・エンジニアリング・サービス・アウトソーシング市場シェアの33.5%を占め、デジタル化は2030年にかけて年平均成長率25.5%で成長する見込みです。

- 展開モデル別では、オンショアセグメントが2024年のエネルギー・エンジニアリング・サービス・アウトソーシング市場規模の61.6%のシェアを保持し、オフショアは2030年にかけて年平均成長率22.6%で拡大する予測です。

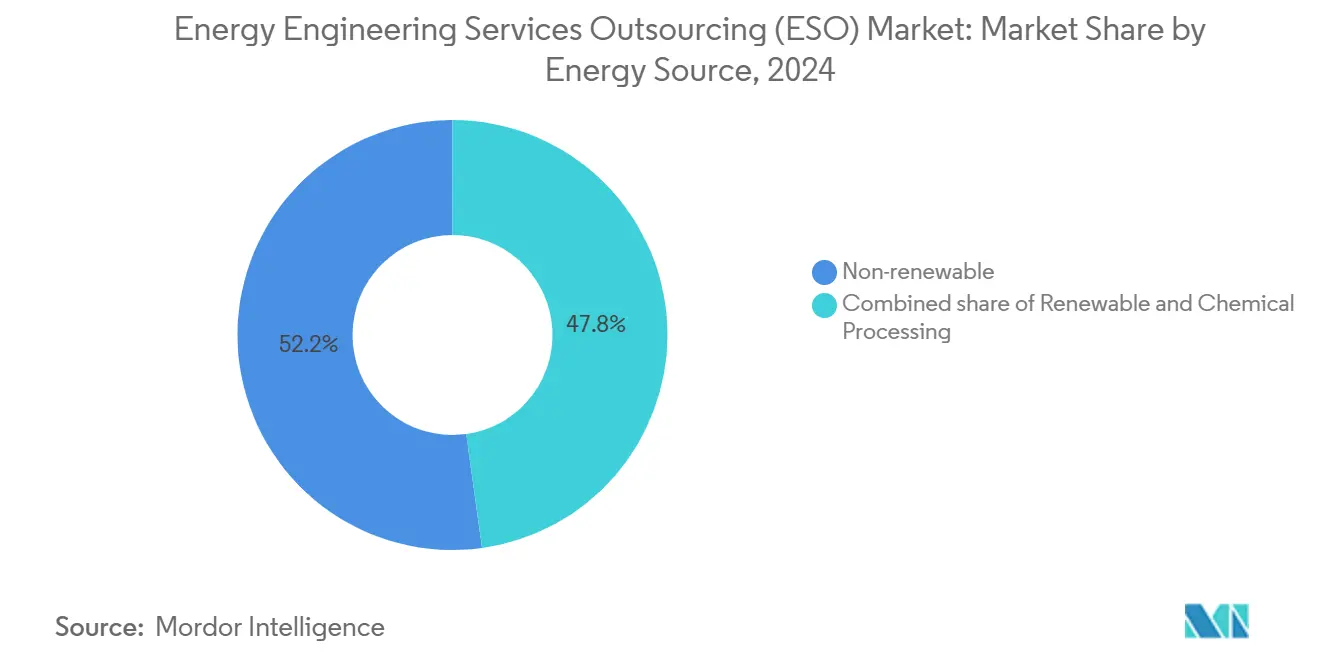

- エネルギー源別では、非再生可能エネルギープロジェクトが2024年のエネルギー・エンジニアリング・サービス・アウトソーシング市場規模の52.2%を占め、再生可能エネルギーサービスは2030年にかけて年平均成長率23.2%で拡大しています。

- 地域別では、アジア太平洋が2024年に43.8%の収益シェアでトップとなり、北米は2025年から2030年にかけて最高の地域別年平均成長率24.8%を記録する見込みです。

グローバルエネルギー・エンジニアリング・サービス・アウトソーシング(ESO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脱炭素化義務と再生可能エネルギー統合 | 4.20% | 欧州連合と北米が主導するグローバル | 長期(4年以上) |

| コスト圧力と業務効率化の必要性 | 3.80% | グローバル、特にアジア太平洋 | 中期(2〜4年) |

| デジタル化とインダストリー4.0の採用 | 3.50% | 北米と欧州連合、アジア太平洋へ拡大 | 中期(2〜4年) |

| LNGおよびガスインフラの拡大 | 2.90% | 北米、中東、アジア太平洋 | 長期(4年以上) |

| 洋上風力クラスター向け海底電力ケーブルエンジニアリング | 2.10% | 欧州、北米、アジア太平洋沿岸地域 | 長期(4年以上) |

| 水素対応パイプラインの改修需要 | 1.80% | 欧州連合、北米、日本、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脱炭素化義務が再生可能エネルギー統合の複雑性を促進

欧州連合の「フィット・フォー55」パッケージや米国のインフレ削減法などの拘束力ある気候法制は、電力会社に対して圧縮されたスケジュール内で大量の変動性再生可能エネルギーを統合することを求めています。[1]欧州委員会、「フィット・フォー55パッケージ」、europa.eu 送電系統運用者はパワーエレクトロニクスモデリング、高調波管理、ハイブリッド蓄電設計の社内スキルを欠いているため、インバーター仕様、動的線路定格戦略、高度なエネルギー管理アルゴリズムを共同設計する専門エンジニアリングパートナーへの委託を増やしています。信頼性指標を維持しながら老朽化した変電所を改修する必要性により、複雑性はさらに増大しています。アウトソーシングプロバイダーは現在、系統コード適合、保護検討、試運転サービスをバンドルし、プロジェクト承認を加速してスケジュールリスクを低減するワンストップソリューションを提供しています。需要は、2030年のネットゼロ目標が数十億ドル規模の送電強化と柔軟リソース追加を引き起こす成熟市場で最も強くなっています。

コスト圧力がアウトソーシングによる業務効率化を加速

グローバルなエンジニアリング賃金インフレは2024年に平均15〜20%となり、資産集約型エネルギー企業の利益率を圧迫しました。[2]国際労働機関、「グローバル賃金レポート2024〜25年」、ilo.org アウトソーシングは固定エンジニアリング間接費を変動費に転換し、業務がインド、フィリピン、東欧の高スキル・低コストハブに移行する際に最大60%の労働裁定節約を実現します。プロバイダーは設計ソフトウェアライセンスの規模購買と標準化されたワークパックを活用してユニットコストをさらに圧縮します。金利上昇と商品価格の変動により、最高財務責任者はメガワット設置数、回避されたダウンタイム、またはガス圧縮効率などのパフォーマンス指標に手数料体系を結びつける成果ベースの契約を好む傾向にあります。このリスク共有モデルは、スケジュール、コスト、品質目標を達成するためにリーン建設手法やデジタルワークフェイスプランニングなどの実証済みツールキットを展開するようプロバイダーに動機付けます。

デジタルトランスフォーメーションが高度なエンジニアリングサービスモデルを可能にする

インダストリー4.0の構成要素—デジタルツイン、AI駆動の生成的設計、5G対応エッジアナリティクス、クラウドコラボレーション—は、エンジニアリング知識の創造と収益化の方法を再定義しています。タービン、変電所、LNGトレインの仮想レプリカにより運用シナリオの継続的シミュレーションが可能となり、プロバイダーは断続的なEPCスコープからサブスクリプションベースのパフォーマンスサービスへの転換が可能になります。リアルタイムの状態データが予測モデルに流れ込み、計画外ダウンタイムを最大30%削減し、資産寿命を延長します。AIオプティマイザーは送電線ルート設計の反復を40%削減し、希少なシニアエンジニアをより高付加価値の概念的業務に解放します。リモートコラボレーションは地理的制約を解消し、ヒューストン、フランクフルト、ベンガルールのドメイン専門家が共有3D環境内で設計インターフェースの衝突を共同解決できるようにします。これらのツールを組み込んだプロバイダーは、デジタル成熟度を評価するRFPで15ポイント高い受注率を報告しています。

LNGインフラ拡大が専門エンジニアリング需要を創出

2030年以前の稼働開始に向けて、カタール、米国、モザンビークが主導する170Mtpa超の新規LNG輸出能力が建設中または承認済みです。[3]国際エネルギー機関、「グローバルLNG見通し2025年」、iea.org 各ターミナルは、ほとんどのオーナーチームの能力を超える極低温配管レイアウト、ボイルオフガス処理検討、厳格なハザード操作性分析を必要とします。実績あるFLNGおよびモジュール式中規模参照リストを持つアウトソーシング企業は現在、プレミアムデイレートを要求しています。2022〜2024年のロシアパイプライン輸入削減によって引き起こされた欧州の急速な再ガス化整備は、平均FEED(フロントエンドエンジニアリング設計)サイクルタイムを12ヶ月未満に押し下げ、調達パッケージを迅速化し先進的ワークパッケージング手法を統合できる専門会社を優遇しています。下流では、島嶼グリッドや遠隔地鉱山に電力を供給する分散型LNGマイクロプラントが、機動力のあるコンサルタント向けに新たなマイクロFEEDニッチを開拓しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アウトソーシングにおけるサイバーセキュリティおよび知的財産上の懸念 | -2.10% | グローバル、特に重要インフラ | 短期(2年以内) |

| 石油価格の変動による設備投資の抑制 | -1.80% | グローバル、石油依存地域でより高い影響 | 短期(2年以内) |

| ニッチな再生可能エネルギードメイン専門家の不足 | -1.50% | グローバル、先進国市場で深刻 | 中期(2〜4年) |

| 地政学的なデータ転送規制 | -1.20% | 国境を越えた業務、米中欧回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ上の懸念が重要インフラのアウトソーシングを制限

NIST SP 800-82の2024年改訂版は産業制御システムのセキュリティ基準を引き上げ、サードパーティアクセス規定を厳格化しました。[4]米国国立標準技術研究所、「SP 800-82改訂3版 産業制御システムセキュリティガイド」、nist.gov 電力会社は現在、サプライチェーンの出所、ゼロトラストアーキテクチャ、ソフトウェア部品表の開示を網羅するより厳格なベンダーリスク評価を実施しています。知的財産漏洩への懸念は、再生可能エネルギーの出力抑制最小化と電圧ライドスルー適合を支える高度な制御アルゴリズムにおいて特に深刻です。一部の重要国家インフラオーナーは、25〜30%のコストプレミアムを払ってでもオンショアエンジニアリングセンターを主張し、発注スケジュールを遅延させプロバイダープールを制限しています。NERC CIP、ISO 27001、および地域のプライバシー法令への準拠はトランザクションコストを増加させ、特にマルチクラウドモデルホスティングにおける国境を越えたファイル交換を遅延させます。

石油価格の変動がエネルギー設備投資を制約

ブレント原油は2024年に1バレルあたり68〜99米ドルの間で変動し、価格が損益分岐点付近に近づくと上流オペレーターは裁量的プロジェクトを延期しました。グリーンフィールド深海プラットフォーム、ガス処理プラント、パイプライン拡張に関連するエンジニアリングフレームワークは、価格下落シナリオ下で近期の延期に直面しています。再生可能エネルギーがグローバル投資のより大きなシェアを吸収しつつある一方、従来の炭化水素はエネルギー・エンジニアリング・サービス・アウトソーシング市場の半分以上を依然として支えています。価格関連の設備投資サイクル性はプロバイダーの受注残に波及し、稼働率を圧縮して請求レートを圧迫します。アウトソーシングはクライアントに人員規模の柔軟性を提供しますが、コミットメント期間の短縮はプロバイダーが安定した人材パイプラインを維持することを困難にし、シニアの海底、貯留層、パワーエレクトロニクス専門家の不足を悪化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタル化が従来のエンジニアリングモデルを変革

構造・レイアウトは2024年収益の33.5%を生み出し、エネルギー・エンジニアリング・サービス・アウトソーシング市場において再生可能エネルギーが普及する中での送電網強化、変電所再定格、バランス・オブ・プラント再設計の重要性を裏付けています。このセグメントは、導体、変圧器、接地システムの再レイアウトを必要とする太陽光発電所、リパワーされた風力クラスター、ガスピーキングプラントにわたる安定したプロジェクトリズムから利益を得ています。しかしデジタル化サービスは、フロントエンドエンジニアリングと複数年にわたる運用・保守アナリティクスをバンドルするAI支援設計とデジタルツインライフサイクルパートナーシップへのクライアントの需要に支えられ、25.5%という目覚ましい年平均成長率を記録しています。プロバイダーはローコードプラットフォームとナレッジグラフを活用して電気室のルールベースのサイジングを加速し、ケーブルトレイを最適化してスケジュールとコストを圧縮しています。

デジタル化の成長は競争上のポジショニングを再形成しています。ITサービス大手はクラウドネイティブ設計環境とリアルタイム課題追跡ダッシュボードを実証することでEPCmサブロットを獲得しています。研究開発・設計は水素電解槽と長期蓄電化学の早期段階の技術経済的トレードオフに深く関与しています。導入・保守はプロバイダーがデジタルツインをフィールドレベルのセンサーストリームに接続するにつれて予測的ワークロードオーケストレーションへと移行しています。エネルギー・エンジニアリング・サービス・アウトソーシング産業は現在、ライフサイクル排出量を削減し試運転速度を高める統合されたデジタル・フィジカルスキルセットを重視しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

展開モデル別:洋上風力が海洋エンジニアリングの急増を牽引

オンショア業務は2024年のエネルギー・エンジニアリング・サービス・アウトソーシング市場規模の61.6%のシェアを維持しました。これはユーティリティスケールの太陽光、陸上風力、ガス焚きリパワーが依然として豊富であるためです。馴染みのある建設ロジスティクス、成熟した許認可経路、モジュール式キットの入手可能性がリスクプロファイルを低く抑え、複数年のフレームワーク契約を優遇しています。しかしオフショアは年平均成長率22.6%で加速しています。米国、英国、日本で付与された深海リースは、ほとんどのオーナー組織が社内で人員を配置できない複雑な係留および動的ケーブル設計業務を招いています。重量物吊り上げ船の窓の希少性がスケジュールリスクを増幅させ、オーナー・デベロッパーはインターフェース管理、認証連絡、電気システム統合を北海の実績を持つ専門家にアウトソーシングするよう促しています。

海底電力ケーブルエンジニアリングは、525kV HVDC輸出線が250kmを超えて延伸するにつれて高マージンのニッチを形成しています。プロバイダーは統合された地盤工学的ルート調査、ジョイントベイ熱研究、リアルタイム埋設モニタリングを展開しています。浮体式風力の規模拡大はエンジニアリングを船舶建築ドメインへとさらに押し進め、連成空力・水力・サーボ解析と複合材テザー疲労モデリングに重点が置かれています。ハイブリッド沿岸プロジェクトが両地形にまたがる同期変電所を必要とするにつれ、オンショアとオフショアの能力の区別は曖昧になりつつあります。

エネルギー源別:再生可能エネルギーの複雑性がサービスイノベーションを促進

非再生可能エネルギープロジェクトはエネルギー・エンジニアリング・サービス・アウトソーシング市場内で2024年収益の52.2%を依然として占め、LNG輸出トレイン、ガスタービンアップグレード、従来型火力フリートの寿命延長プログラムが主導しています。これらのスコープは確立されたコードと調達チャネルに依存しており、コストベースの競争が激しくなっています。しかし再生可能エネルギースコープは、グリッド離脱リスク、政策インセンティブ、投資家のESG義務が一致するにつれて年平均成長率23.2%で加速しています。蓄電池連携太陽光発電所、ハイブリッド風力・水素ハブ、炭素回収改修は設計インターフェース数を増加させ、専門的な統合モデルを招いています。化学処理サブ業務—グリーン水素、バイオ燃料精製所、e-メタノール変換—はプロセスエンジニアリングと電力システムの境界を曖昧にし、多分野コンソーシアムを生み出しています。

ISO 50001認証は精密な計量、スマートリレー仕様、継続的改善ダッシュボードを促進し、データニーズを複合的に増大させています。プロバイダーはサイバーセキュリティ・バイ・デザインと系統コード適合ルーティンを前段階に組み込み、オーナーの承認サイクルを短縮しています。設備利用率と補助サービス収益が精密な制御チューニングにかかっているため、プロセスシミュレーションとリアルタイムオプティマイザーコーディングを融合するパートナーへの需要が高まっています。

地域分析

アジア太平洋は2024年のエネルギー・エンジニアリング・サービス・アウトソーシング市場の43.8%のシェアを維持しました。中国とインドにおける記録的な300GWの再生可能エネルギー設備容量追加により、地域の送電系統運用者は系統安定性モデル、静止型同期補償装置の設置場所選定、国境を越えたHVDC回廊研究のために外部企業を活用することを余儀なくされました。日本の電力会社は複雑な海底地形と台風耐性に対応するために浮体式風力設計者を起用しました。東南アジアの独立系発電事業者は、英語によるプロジェクト管理とともにコスト競争力を提供できる地域コンサルタントに対し、ガス・トゥ・パワーおよびハイブリッド太陽光・蓄電池島嶼向けFEEDパッケージを発注しました。

北米は2030年にかけて最速の年平均成長率24.8%を記録しています。インフレ削減法は3,700億米ドルの税額控除を割り当て、グリーン水素、洋上風力、マイクログリッド調達の門戸を開いています。デベロッパーは現行賃金適合、国内コンテンツルール、系統連系キュー操作に関するガイダンスを必要としています。カナダの重要鉱物政策は新たな送電回廊を触媒し、メキシコのニアショアリングは米国国境沿いのコンバインドサイクルおよび太陽光拡張を誘発しています。政策解釈力と先住民族エンゲージメント経験を持つエンジニアリングプロバイダーが決定的な優位性を獲得しています。

欧州はグリーンディールとREPowerEUの下でエネルギー自立を重視しながら成長を持続しています。ドイツの鉄鋼脱炭素化、北欧の水素バレー、イベリア半島の浮体式太陽光展開は、EU分類法、環境許認可、多言語ステークホルダーインターフェースに精通したドメイン専門家を必要としています。南米、中東・アフリカは、ブラジルが南部送電網接続を加速し、アラブ首長国連邦がギガワット規模の太陽光・グリーンアンモニア計画を推進するにつれ、散発的な発注環境から構造化されたパイプラインへと進化しています。

競争環境

エネルギー・エンジニアリング・サービス・アウトソーシング市場は幅広いアクターを収容しています。従来型のEPC/EPCMコンサルタント—Jacobs、Worley、AtkinsRéalis、AFRY—は送電網ハードアセット、LNG、複雑な許認可において強固な地位を維持しています。Wipro、TCS、HCLTech、Tech Mahindraなどのデジタルネイティブ企業はクラウド、AI、ソフトウェア定義エンジニアリングワークフローを活用して、ブラウンフィールド最適化、デジタルツイン運用・保守、資産パフォーマンス契約を獲得しています。中堅専門企業は海洋ケーブル設計、水素パイプライン、蓄電池ギガファクトリーユーティリティにおいて足場を築いています。

統合が加速しています。WSPによるPower Engineersの17億8,000万米ドルの買収は北米の送電網資格を強化しています。AtkinsRéalisは主要な原子力寿命延長とプエルトリコ送電網強靭化案件を吸収した後、記録的な172億米ドルの受注残を報告しています。ALTENによるWorldgridの買収は原子力セクターのシステム統合をポートフォリオに加えています。買収企業はクロスセル相乗効果、地域的足場、人材リスク軽減を追求しています。AFRYのアナリティクス駆動型資産管理ツールセットなどのデジタル能力の補完的買収は、図面ではなくインサイトへのクライアント需要に対応しています。

技術採用が決定的な差別化要因であり続けています。ケーブルルーティングと干渉検出に生成AIを展開するプロバイダーは設計工数を削減し、入札受注プレミアムに転換しています。仮想工場受入試験向けのサービスとしてのプラットフォームを提供する企業はプロジェクトタイムラインと炭素フットプリントを短縮しています。ホワイトスペースの機会は新興テーマで繁栄しています:水素対応コンプレッサーステーション、炭素回収FEED、長期蓄電試運転、高度複合導体を使用した送電線再導体化。OEMからサイバーセキュリティベンダーまでの実証済みバリューチェーンパートナーシップを持つ企業は、マルチギガワットポートフォリオ全体でプログラムインテグレーターの役割を確保しています。

エネルギー・エンジニアリング・サービス・アウトソーシング(ESO)産業リーダー

Wipro

Capgemini Engineering

Jacobs Engineering

L&T Technology Services (LTTS)

Tata Consultancy Services (TCS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:AtkinsRéalisが、ハリケーン耐性設計に重点を置いたLUMA Energy ServCoとの建築・エンジニアリング契約の下、プエルトリコの送電・配電網強化に選定されました。

- 2025年3月:Hitachi EnergyがデータセンターおよびアI電力需要に関連する不足を緩和するため、グローバルな変圧器製造能力拡大に2億5,000万米ドルを投資しました。

- 2025年2月:AFRYがルレオにあるSSABの化石燃料フリー製鉄所の主任エンジニアリングパートナーに任命されました。これは産業脱炭素化の旗艦プロジェクトです。

- 2025年1月:ALTENがAtosからWORLDGRIDの買収を完了し、エネルギーおよびユーティリティソリューションにおける1億7,000万ユーロ(1億8,700万米ドル)の収益を追加しました。

グローバルエネルギー・エンジニアリング・サービス・アウトソーシング(ESO)市場レポートの範囲

| 構造・レイアウト |

| デジタル化 |

| 研究開発・設計 |

| 導入・保守 |

| その他のサービス |

| オンショア |

| オフショア |

| キャプティブ・アウトソーシング |

| サードパーティ・アウトソーシング |

| 再生可能エネルギー |

| 非再生可能エネルギー |

| 化学処理 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| サービスタイプ別 | 構造・レイアウト | |

| デジタル化 | ||

| 研究開発・設計 | ||

| 導入・保守 | ||

| その他のサービス | ||

| 展開モデル別 | オンショア | |

| オフショア | ||

| 調達モデル別(定性分析のみ) | キャプティブ・アウトソーシング | |

| サードパーティ・アウトソーシング | ||

| エネルギー源別 | 再生可能エネルギー | |

| 非再生可能エネルギー | ||

| 化学処理 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

エネルギー・エンジニアリング・サービス・アウトソーシング市場の2030年の予測値は?

市場は2030年までに1兆3,633億6,000万米ドルに達する見込みです。

2030年にかけて最も高い成長が期待される地域はどこですか?

北米は全地域の中で最高となる年平均成長率24.8%を記録する見込みです。

現在最大の収益シェアを持つサービスタイプはどれですか?

構造・レイアウトが2024年収益の33.5%を占めています。

デジタル化サービスの急速な台頭を促進しているものは何ですか?

デジタルツイン、AIベースの設計、クラウドコラボレーションの採用がデジタル化を年平均成長率25.5%で押し上げています。

オフショア展開はアウトソーシング需要にどのような影響を与えていますか?

洋上風力と海底ケーブルプロジェクトは専門的な海洋エンジニアリングを必要とし、オフショアアウトソーシングスコープで年平均成長率22.6%を牽引しています。

最も急速に拡大しているエネルギー源セグメントはどれですか?

再生可能エネルギー関連サービスはグローバルな脱炭素化目標により年平均成長率23.2%で拡大しています。

最終更新日: