北米自動車用ヒートシールド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

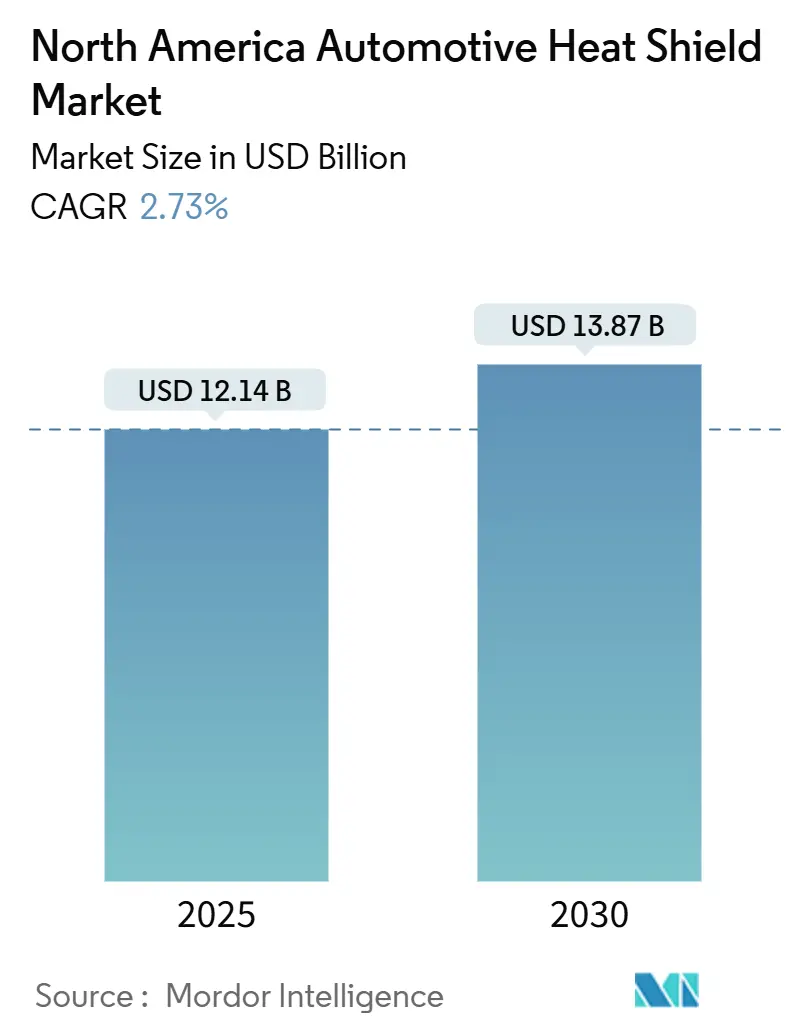

| 市場規模 (2025) | 12.14 十億米ドル |

| 市場規模 (2030) | 13.87 十億米ドル |

| 成長率 (2025 - 2030) | 2.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車用ヒートシールド市場分析

北米自動車用ヒートシールド市場は2025年に120億1,400万米ドルと評価され、2030年までに138億7,000万米ドルに達する見込みで、CAGRは2.73%を反映しています。需要の安定性は内燃機関車両における従来の排気系およびターボチャージャーシールドから生じており、電動化はバッテリー熱暴走バリアおよびパワーエレクトロニクス保護を通じて段階的な収益をもたらしています。

主要レポートのポイント

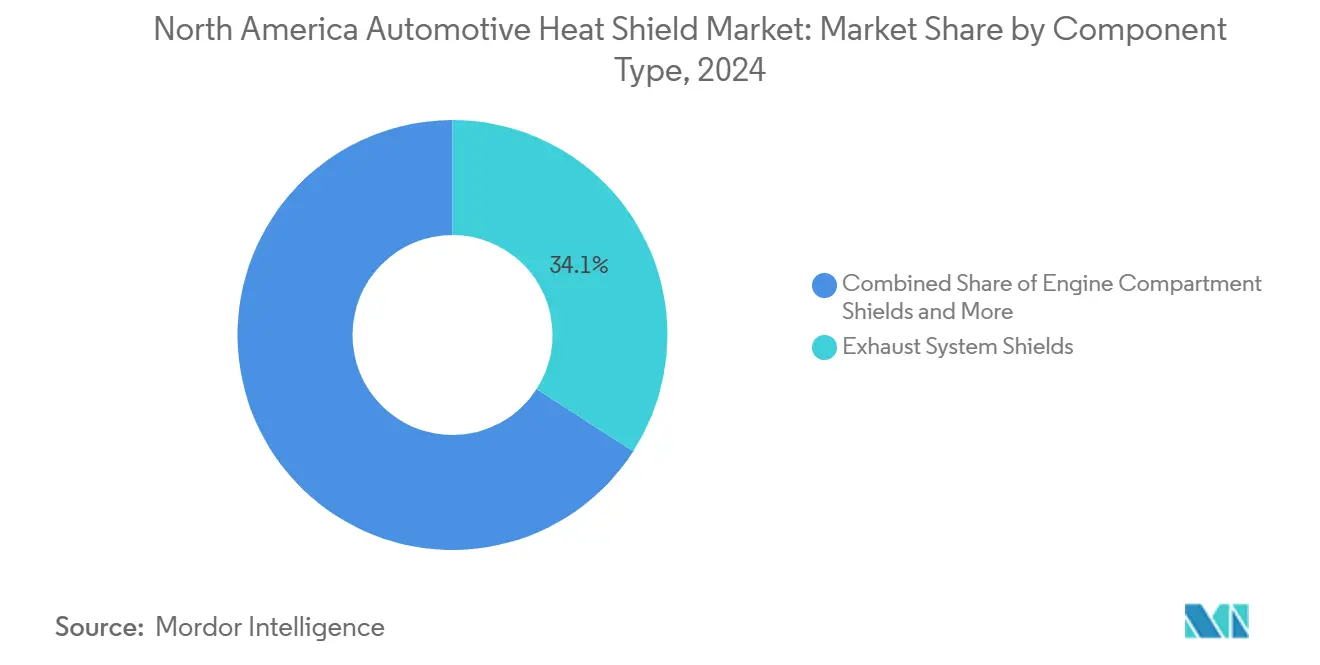

- コンポーネント別では、排気系シールドが2024年の北米自動車用ヒートシールド市場シェアの34.09%を占めてトップとなり、バッテリーおよびパワーエレクトロニクスシールドは2030年にかけて13.84%という最高のCAGR予測を記録しました。

- 材料別では、金属系ソリューションが2024年の北米自動車用ヒートシールド市場規模の72.14%のシェアを占め、非金属系複合材料は2030年にかけてCAGR 14.53%で拡大すると予測されています。

- 製品構造別では、シングルシェルシールドが2024年の北米自動車用ヒートシールド市場規模の51.07%を占めましたが、サンドイッチ複合材料は同期間においてCAGR 15.28%という最も速い成長を示しています。

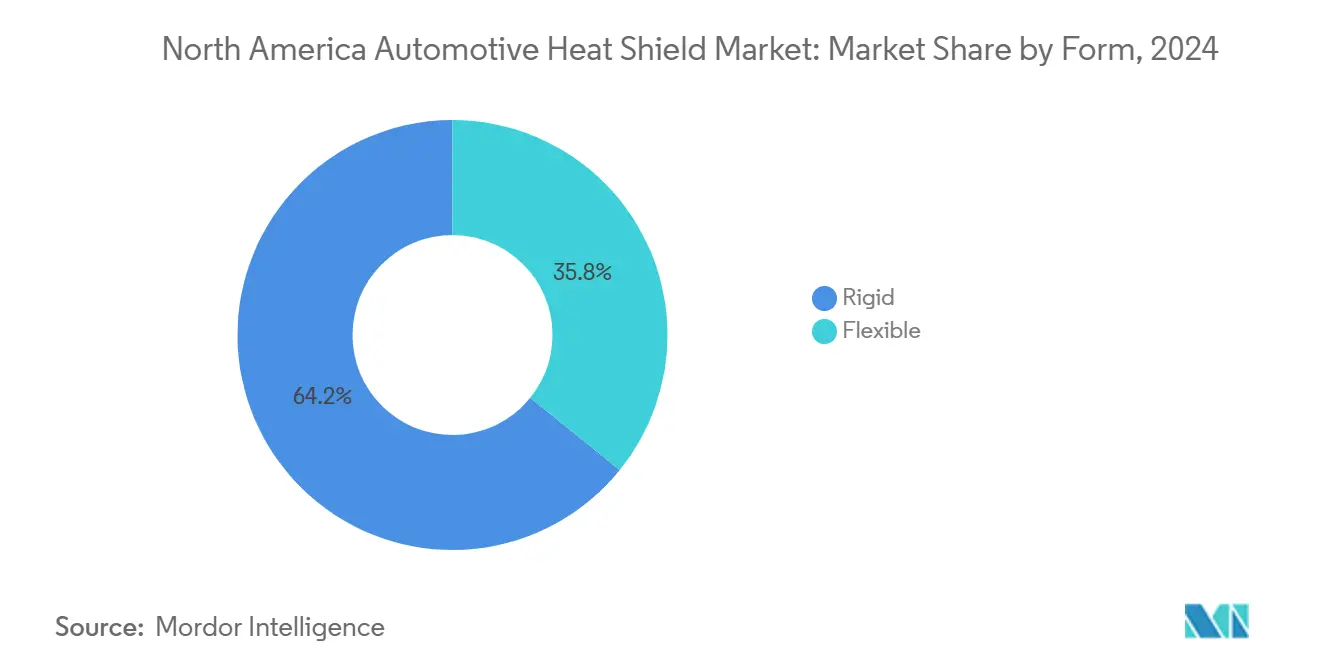

- 形状別では、リジッドシールドが2024年に64.22%の収益シェアを保持し、フレキシブルシールドは2030年にかけてCAGR 14.06%で拡大しています。

- 車両推進方式別では、ICEプラットフォームが2024年の北米自動車用ヒートシールド市場規模の68.31%のシェアを占めましたが、バッテリー電気自動車は最も強い18.47%のCAGR見通しをもたらしています。

- 販売チャネル別では、OEMが2024年に79.36%の収益を獲得しましたが、アフターマーケットは老朽化した車両保有台数を背景にCAGR 7.82%で成長する見込みです。

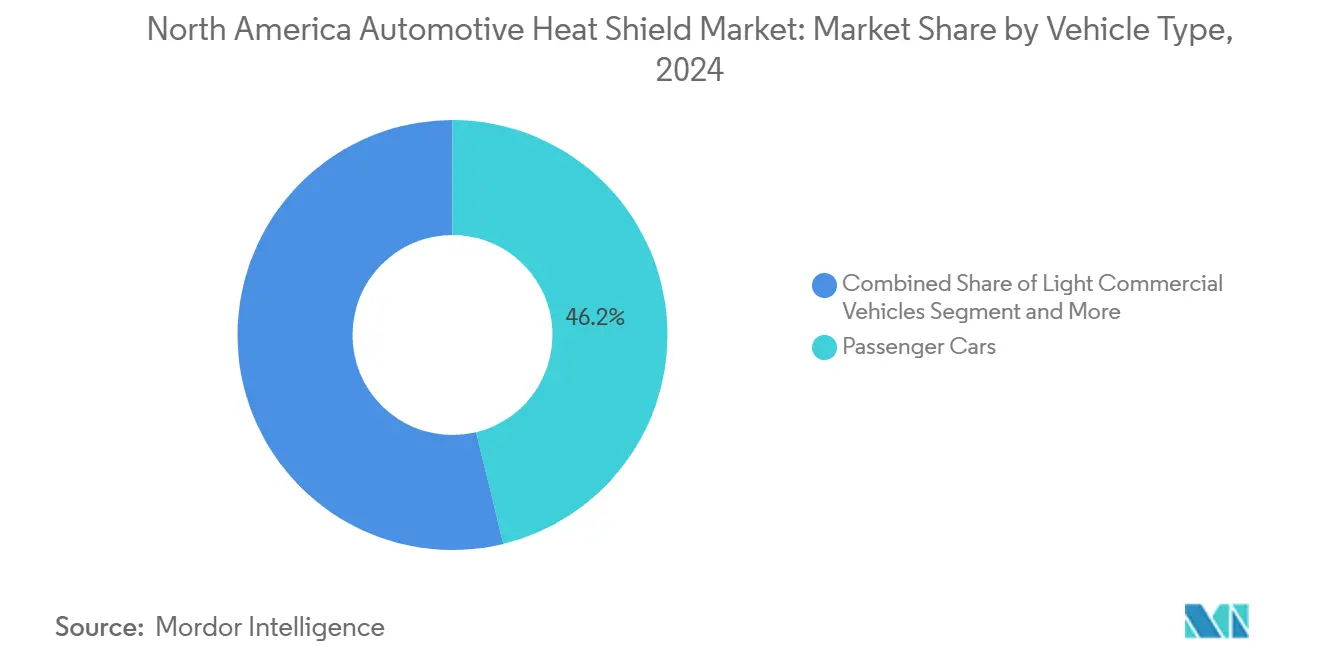

- 車両タイプ別では、乗用車が2024年の市場価値の46.18%を生み出し、オフハイウェイおよび農業機械は2030年にかけて最も速いCAGR 9.24%を記録しています。

- 地域別では、米国が2024年に58.27%のシェアで首位を占め、カナダは2030年にかけてCAGR 7.15%という最も速い地域成長率を示しています。

北米自動車用ヒートシールド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な排出・騒音規制 | +1.4% | 北米;カリフォルニア州およびCARB州で最も強い | 中期(2~4年) |

| ターボチャージャーによるエンジンダウンサイジング | +0.8% | 米国軽自動車セグメント | 短期(2年以内) |

| SUVおよび軽トラックの販売増加 | +0.7% | 米国(カナダへの波及効果あり) | 短期(2年以内) |

| EV熱暴走向けバッテリーエンクロージャーシールド | +0.5% | EV製造拠点 | 長期(4年以上) |

| CAFE基準適合向け軽量サンドイッチ複合材料の採用 | +0.3% | 米国(CAFE基準適合向け) | 中期(2~4年) |

| シェールガス主導のHDトラック需要増加 | +0.2% | エネルギー回廊州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な排出・騒音規制

CAFE基準および州レベルの排出規制の強化は、従来の排気系用途を超えた複数の経路を通じてヒートシールド需要を促進しています。メーカーが2026年までに車両平均燃費40.5マイル/ガロンを達成するための積極的なダウンサイジング戦略を追求するにつれ、エンジンベイの熱管理要件が強化され、隣接コンポーネントを高熱負荷から保護するためのターボチャージャーおよびインテークマニホールドシールドの強化が必要となっています。規制の連鎖効果はブレーキ粒子状物質排出にも及び、2027年までに北米で予定されているユーロ7準拠の基準はブレーキダスト低減システムの熱管理ソリューションを必要としています。IATF 16949:2016[1]"IATF 16949:2016," aiag.org.認証要件により、ヒートシールドサプライヤーは自動車産業標準に沿った品質管理システムを維持することが求められ、参入障壁を生み出すとともに認証取得済みメーカー間での市場シェアの集約が進んでいます。

ターボチャージャーによるエンジンダウンサイジング

2024年までに北米軽自動車の35%を超えるターボチャージャー採用率は、従来の自然吸気エンジンでは経験しなかった集中的な熱管理上の課題を生み出しています。ターボチャージャー搭載車における排気ガス温度は1,050℃に達するのに対し、自然吸気エンジンでは850℃であり、周辺コンポーネントを熱劣化から保護するための高度なシールド材料と設計が求められています。排気マニホールドとターボチャージャーハウジングの一体化トレンドにより熱密度が増大し、単純な金属バリアではなく熱伝導管理を強化した多層複合シールドが必要となっています。OEMは、CAFE規制の下で重量削減目標を達成しながら熱性能を確保するため、金属製外殻とセラミックファイバーコアを組み合わせたサンドイッチ複合構造をますます指定するようになっています。

CAFE目標に向けた軽量サンドイッチ複合材料の採用

CAFE適合戦略は、熱性能を損なうことなく40~60%の重量削減を実現する先進複合材料へ、従来の鋼鉄・アルミニウムシールドからの材料代替を促進しています。Blueshift MaterialsのAeroZeroなどのポリイミド・エアロゲル複合材料は、振動荷重下での構造的完全性を維持しながら85%の空気含有率を実証しており、従来材料では不可能だった薄型プロファイルの用途を可能にしています。規制上の要請は、複合材料のプレミアム価格設定が燃費クレジットによって正当化されるコストパフォーマンスの変曲点を生み出しており、特にCAFEペナルティが材料コスト差を上回るプレミアム車両セグメントにおいて顕著です。製造のスケーラビリティは複合材料加工能力の限界により制約されており、専用複合材料生産ラインを持つ既存サプライヤーに有利なサプライチェーンのボトルネックを生み出しています。

EV熱暴走向けバッテリーエンクロージャーシールド

EVバッテリー熱暴走保護は、従来の性能最適化ではなく安全規制と保険要件によって推進される、市場で最も高成長の用途を代表しています。熱暴走事象は数分以内に800~1,000℃に達する可能性があり、バッテリーモジュール間の火災伝播を防ぎながら構造的完全性を維持する特殊なバリア材料が必要です。先進エアロゲル複合材料は従来の金属シールドと比較して優れた熱拡散率制御を提供し、安全要件を満たしながらバッテリーパックのエネルギー密度を維持する薄型バリア設計を可能にしています。この用途はUL 2580およびISO 26262機能安全基準の下での材料認証を必要とし、バッテリー固有の専門知識を持つ特化したサプライヤー間での市場シェアの集約をもたらす技術的障壁を生み出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ICE生産の段階的減少 | -0.6% | 北米;カリフォルニア州およびZEV州で最も急速な減少 | 長期(4年以上) |

| 金属価格の変動性 | -0.4% | 北米;鉄鋼・アルミニウム投入材 | 短期(2年以内) |

| 複合材料シールド試験基準の欠如 | -0.2% | 北米;認証の遅延 | 中期(2~4年) |

| セラミックファイバーのサプライチェーン混乱 | -0.3% | 北米組立を伴うグローバル調達 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ICE生産の段階的減少

北米におけるICE車両生産の軌跡は加速する減少率を示しており、主要州でのEV義務化が強化されるにつれ、軽自動車のICEシェアは2024年の68.31%から2030年には予測45%へと低下しています。この移行は需要の置き換えをもたらし、現在の市場価値の34.09%を占める従来の排気系シールドは数量の縮小に直面する一方、EV熱管理用途は収益貢献においてまだ初期段階にあります。地域的な差異が課題を複雑にしており、カリフォルニア州の先進クリーンカーII規制は2035年までに100%のゼロエミッション軽自動車販売を義務付け、ICE需要の急速な消滅という地理的な局所的現象を生み出しています。メーカーが減少するICEシールド数量と不確実なEV熱管理の立ち上げ速度のバランスを取る中、サプライチェーンの最適化が重要となり、特化した排気シールド生産ラインの設備稼働率に課題をもたらす可能性があります。

金属価格の変動性

鉄鋼・アルミニウム価格の変動は金属系ヒートシールドのマージンに直接影響を与えており、市場シェアの72.14%が商品価格の変動に脆弱な金属系ソリューションに集中しています。年間25%を超える最近の鉄鋼価格変動は固定価格OEM契約のマージン圧縮をもたらし、アルミニウム価格の変動はCAFE適合を目指す軽量シールド用途に影響を与えています。この制約は潜在的な貿易政策変更の下でさらに強まり、鉄鋼関税50%・アルミニウム関税25%に達する場合、北米のサプライチェーンをプレミアム価格での国内調達へと再編する可能性があります。自動車契約における材料コストの転嫁メカニズムは限定的であり、サプライヤーは価格調整ではなく業務効率の改善や戦略的在庫管理を通じて変動を吸収することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:バッテリーシールドが電動化移行を牽引

排気系シールドは2024年に最大の34.09%の市場シェアを保持し、バッテリーおよびパワーエレクトロニクスシールドは2030年にかけてCAGR 13.84%という最も急成長するコンポーネントセグメントとして台頭しています。この成長の乖離は自動車産業の電動化への転換を反映しており、従来の排気系用途が数量減少に直面する一方、EV熱管理は特殊な材料と設計を必要とする全く新しいコンポーネントカテゴリーを生み出しています。ターボチャージャーおよびインテークマニホールドシールドはエンジンダウンサイジングのトレンドから恩恵を受け、自然吸気エンジンが過給エンジンへと移行するにつれて安定した需要を維持しています。アンダーボディおよびフロアパンシールドは、ICEおよびEV用途の両方における軽量化イニシアチブと強化された熱管理要件によって緩やかな成長を経験しています。

トランスミッション、ディファレンシャル、補助システム用途を包含するその他のコンポーネントシールドは、従来型および電動パワートレインの両方にまたがる多様なエンドユーズへの露出を通じて回復力を示しています。このセグメントの安定性は、パワートレイン構成に関わらず一定の熱負荷を生み出す商用車用途において特に、推進技術を超えて持続する熱管理要件から生じています。先進材料の採用はすべてのコンポーネントタイプで加速しており、ポリイミド・エアロゲル複合材料はCAFE規制の下での重量削減義務を満たしながら熱性能の向上を提供しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:金属系の優位性にもかかわらず複合材料が普及

金属系ヒートシールドは2024年に72.14%の市場シェアで優位を占め、非金属系・複合材料ヒートシールドはCAFE適合要件の下で軽量化圧力が強まる中、2030年にかけてCAGR 14.53%で加速しています。この材料移行は、先進複合材料が従来の鋼鉄・アルミニウム構造と比較して40~60%の重量削減で同等の熱保護を達成するという性能上の優位性を反映しています。断熱ブランケットおよび多層ソリューションは、特にターボチャージャーおよび排気マニホールド近傍の設置においてリジッドシールドが不十分な高温用途に対応する特化したニッチを占めています。

金属系ヒートシールドはコスト上の優位性と確立された製造インフラを通じてリーダーシップを維持していますが、鉄鋼・アルミニウム投入材に影響を与える商品価格変動によるマージン圧力に直面しています。このセグメントの回復力は、従来の自動車用途における実証済みの性能とサプライヤーの金属加工プロセスへの習熟から生じており、性能上の利点にもかかわらず複合材料の採用を遅らせる切り替えコストを生み出しています。規制適合は、重量削減がCAFEクレジット創出に直接貢献する複合材料ソリューションをますます優遇しており、プレミアム車両セグメントにおいて材料コストプレミアムを相殺する経済的インセンティブを生み出しています。

製品構造別:性能用途向けにサンドイッチ複合材料が台頭

シングルシェル設計は2024年に51.07%の市場シェアを保持し、サンドイッチ複合構造は2030年にかけてCAGR 15.28%という最も速い成長を示しており、熱性能と重量削減がプレミアム価格を正当化する用途を対象としています。この構造的進化は、従来の単層シールドが現代の熱管理上の課題、特にターボチャージャーエンジンおよびEVバッテリー用途において強化された熱拡散率制御を必要とする場合に不十分であるという工学的最適化を反映しています。ダブルシェル構成は中間的な用途に対応し、性能とコストのバランスを取りながら、重量最適化よりも耐久性が優先される商用車セグメントで安定した需要を維持しています。

製造の複雑さは構造的な精巧さとともに増大し、複合材料加工能力を持つ既存サプライヤーにサプライチェーン上の優位性をもたらす一方、従来の金属シールドメーカーの市場参入を制限しています。熱バリア、音響減衰、機械的保護を統合アセンブリに組み合わせた設計構造への需要が、統合熱管理システムへのトレンドを促進しています。自動化ファイバー配置や樹脂トランスファー成形などの先進製造技術により、以前は航空宇宙用途に限定されていた複雑なサンドイッチ構造のコスト効率の高い生産が可能になっています。

形状別:フレキシブルソリューションが複雑な形状に対応

リジッドシールドは2024年に64.22%の市場シェアでリードし、フレキシブルヒートシールドは2030年にかけてCAGR 14.06%で加速しており、スペース制約と複雑な形状がリジッドシールドの用途を制限する現代の車両アーキテクチャにおける設置上の課題に対応しています。このフォームファクターの優位性は、熱バリアが機械的ストレス下で熱性能を維持しながら不規則なセル構成に適合しなければならないEVバッテリーパック用途において重要となっています。フレキシブル材料は設置後の成形と調整を可能にし、正確な寸法仕様を必要とする精密成形リジッドシールドと比較して製造の複雑さと在庫要件を削減します。

材料革新がフレキシブルシールドの性能向上を促進しており、先進ファイバー構造は複雑な表面への適合性を可能にしながら熱特性を維持しています。このセグメントは簡略化された設置手順から恩恵を受け、組立時間と人件費を削減し、材料プレミアム価格を相殺する総コスト上の優位性を生み出しています。用途は従来の自動車用途を超えてオフハイウェイ機器や産業機械などの隣接市場へと拡大しており、フレキシブル熱管理ソリューションが独自のパッケージング制約に対応しています。

車両推進方式別:EVが熱管理要件を変革

ICE車両は2024年に68.31%の市場シェアで優位を占め、バッテリー電気自動車は2030年にかけてCAGR 18.47%という最も速い推進セグメントの成長を示しています。この成長格差は、EV用途が従来の排気系・エンジンベイシールドではなく、特殊なバッテリー熱暴走保護、パワーエレクトロニクス冷却、充電システム熱管理を必要とするという根本的な熱管理要件の変化を反映しています。ハイブリッド電気自動車はICEと電動パワートレインの両方に対応するデュアル熱管理システムを必要とする中間的な位置を占め、統合ソリューションのプレミアム価格を促進する複雑さをもたらしています。

EV熱管理用途はUL 2580およびISO 26262機能安全基準の下での材料認証を必要とし、従来の自動車用ヒートシールドメーカーよりもバッテリー固有の専門知識を持つサプライヤーを優遇する技術的障壁を生み出しています。推進方式の移行は、既存の排気シールドサプライヤーが数量減少に直面する一方でEV特化型熱管理スペシャリストが新興用途を獲得するというサプライチェーンの混乱をもたらしています。EV採用率の地域的差異が市場ダイナミクスを複雑にしており、カリフォルニア州およびZEV州が電気自動車熱管理ソリューションへの加速する需要を牽引する一方、従来の自動車地域はICE中心の要件を維持しています。

車両タイプ別:オフハイウェイセグメントが特化用途を牽引

乗用車は2024年に46.18%の市場シェアで優位を占め、オフハイウェイおよび農業用車両は2030年にかけてCAGR 9.24%という最も速い成長を示す車両セグメントとして台頭しています。このセグメントの成長は、機器の高度化と排出適合要件の増大から生じており、建設、鉱業、農業用途に自動車グレードの熱管理ソリューションを拡大しています。軽商用車はeコマース配送の成長とラストマイル物流の拡大を通じて安定した需要を維持し、中・大型商用車は貨物需要の成長と段階的な電動化採用による相殺という複雑なダイナミクスに直面しています。

農業機器の電動化は、バッテリーシステムが安全基準を維持しながら過酷な環境条件下で動作しなければならないという独自の熱管理上の課題を生み出しており、自動車仕様を超える堅牢な熱バリアソリューションへの需要を促進しています。このセグメントは機器の長いライフサイクルとアフターマーケット交換需要から恩恵を受け、急速な技術移行に左右される乗用車用途と比較して収益の安定性をもたらしています。特化用途は限られた競争とカスタマイズされた工学的要件によりプレミアム価格を実現し、オフハイウェイの専門知識を持つサプライヤーのマージン拡大を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM移行期におけるアフターマーケットの回復力

OEMは2024年に79.36%の市場シェアでリードし、アフターマーケットチャネルは老朽化した車両保有台数が熱管理コンポーネントの交換を必要とする中、2030年にかけてCAGR 7.82%で加速し回復力を示しています。アフターマーケット需要は米国における平均12.8年という延長された車両ライフサイクルから恩恵を受け、熱劣化と機械的摩耗にさらされるヒートシールドへの持続的な交換需要を生み出しています。このチャネルの成長は車両の複雑さの増大を反映しており、熱管理の故障は汎用ソリューションではなく特殊な交換コンポーネントを必要とし、OEM同等のアフターマーケットシールドのプレミアム価格を支えています。

流通ダイナミクスは複数の車両プラットフォームに対応する幅広い製品ポートフォリオを持つ既存サプライヤーを優遇し、特化したEV熱管理用途は安全認証要件とアフターマーケット需要の限定性からOEMチャネルに集中したままです。米国自動車アフターマーケットは2025年に5.1%の成長を見込み、2028年までに6,640億米ドルに達する見通しで、老朽化したICE車両保有台数全体でのヒートシールド交換需要に有利な市場環境を生み出しています。車両年齢と整備慣行の地域的差異がアフターマーケット浸透に影響を与えており、北部の気候は過酷な運転条件による熱コンポーネントの加速した交換を促進しています。

地域分析

米国は2024年に70億7,000万米ドル、すなわち58.27%を貢献しました。CAFE要件の強化とSUVの人気が車両あたりのシールド搭載量を高水準に維持しています。カリフォルニア州のゼロエミッション義務化がバッテリーシールドの数量を加速させ、EV専門知識を持つサプライヤーを優遇しています。ミシガン州と南東部の地域生産クラスターがティア1のフットプリントを支え、ジャストインタイム納品を可能にし物流コストを軽減しています。鉄鋼50%・部品25%の潜在的な関税は調達を国内製鉄所へとシフトさせ、米国の金属系シールドのコスト構造を押し上げる一方でタイムラインの信頼性を向上させる可能性があります。

カナダは2024年に12億5,000万米ドルを達成し、CAGR 7.15%の軌道に乗っています。オンタリオ州の組立工場は連邦・州のEVインセンティブから恩恵を受け、バッテリーエンクロージャープロジェクトを刺激しています。寒冷地の耐久性要件が、特に軽量トラックとオフロード機器において高仕様の熱管理ソリューションへの需要を促進しています。ケベック州のバッテリー材料回廊へのEV推進は、地域の複合材料サプライヤーが北米バリューチェーンに統合する機会を開いています。

北米のその他の地域、主にメキシコは2024年に38億2,000万米ドルを供給しました。USMCAの下でのニアショアリングトレンドにより、ティア1企業はコスト競争力のあるスタンピングと複合材料加工のためにモンテレーとサルティージョ近郊の能力を拡大しています。労働コスト上の優位性が米国への金属系シールド輸出を後押ししていますが、先進複合材料能力はスキルの利用可能性と樹脂サプライチェーンの成熟度によって依然として制限されています。鉄道と港湾インフラの整備が将来の能力増強を左右するでしょう。

競合環境

市場の断片化は中程度であり、上位5社が2025年の収益の約55%を支配しています。Dana、Tenneco、Autoneumはグローバルな生産フットプリントとクロスプラットフォームの研究開発を活用してシェアを守っています。Morgan Advanced MaterialsやElringKlingerなどの材料主導企業はEVバッテリーパック向けの高付加価値複合材料に対応しています。ElringKlingerの2024年における2つのシールド工場のCertina Groupへの売却は、セル接触システムへの資本再配分を行うものです[2]"ElringKlinger hones its corporate profile and divests itself of two Group companies," ElringKlinger Newsroom, elringklinger.de.。Tennecoの低排出ブレーキの発売は、排出指向の熱管理ソリューションへのポートフォリオ転換を例示しています。AutneumのPureラインのアップグレードはOEMのネットゼロ目標に沿い、プレミアムSUV契約を確保しています。

IATF 16949:2016[3]"IATF Rules 6th Edition: Key Changes," SGS, sgs.com.の認証はOEM調達の資格要件として残っており、2025年に発効する第6版の厳格化されたルールはベンダープールを絞り込むでしょう。金属スタンピングと複合材料成形の両方の資産を保有するサプライヤーは、デュアル推進方式のニーズを満たすのに最も有利な立場にあります。新興競合他社はニッチなEVセグメントを狙う可能性がありますが、参入障壁には資本集約的な工具設備と長期にわたる検証サイクルが含まれます。

北米自動車用ヒートシールド産業リーダー

Dana Incorporated

Tenneco Inc.

Autoneum Holding AG

ElringKlinger AG

Lydall Inc. (Unifrax)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Tennecoは軽自動車および商用車向けに低排出ブレーキ技術を発表し、2026年に発効するユーロ7ブレーキ粒子状物質規制および予定される中国7基準を対象としています。この技術は天然材料とリサイクルコンテンツを活用してブレーキ粒子状物質排出を削減しながら製造関連の温室効果ガスを15~35%削減するもので、欧州OEMの乗用車モデルへの採用が確定し、奇瑞・ファーウェイ、広汽、吉利、XPengを含む主要中国OEMとのサプライ関係が確立されています。

- 2024年12月:Autoneumはネットゼロイニシアチブの一環として、Renault Emblèmeビークル向けの持続可能なPure技術の環境性能を最適化しました。この開発は先進的な音響・熱管理コンポーネントを通じて車両ライフサイクル全体のCO2フットプリントを削減することに焦点を当て、AutneumのPure製品ラインを現代の車両用途向けの持続可能なヒートシールドソリューションとして位置付けています。

北米自動車用ヒートシールド市場レポートの範囲

| エンジンコンパートメントシールド |

| 排気系シールド |

| ターボチャージャーおよびインテークマニホールドシールド |

| アンダーボディおよびフロアパンシールド |

| バッテリーおよびパワーエレクトロニクスシールド |

| その他のコンポーネントシールド |

| 金属系ヒートシールド |

| 非金属系・複合材料ヒートシールド |

| 断熱ブランケット・多層 |

| シングルシェル |

| ダブルシェル |

| サンドイッチ複合材料 |

| リジッド |

| フレキシブル |

| ICE車両 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| 乗用車 |

| 軽商用車 |

| 中・大型商用車 |

| オフハイウェイおよび農業用車両 |

| OEM |

| アフターマーケット |

| 米国 |

| カナダ |

| 北米のその他の地域 |

| コンポーネントタイプ別 | エンジンコンパートメントシールド |

| 排気系シールド | |

| ターボチャージャーおよびインテークマニホールドシールド | |

| アンダーボディおよびフロアパンシールド | |

| バッテリーおよびパワーエレクトロニクスシールド | |

| その他のコンポーネントシールド | |

| 材料別 | 金属系ヒートシールド |

| 非金属系・複合材料ヒートシールド | |

| 断熱ブランケット・多層 | |

| 製品構造別 | シングルシェル |

| ダブルシェル | |

| サンドイッチ複合材料 | |

| 形状別 | リジッド |

| フレキシブル | |

| 車両推進方式別 | ICE車両 |

| ハイブリッド電気自動車 | |

| バッテリー電気自動車 | |

| 車両タイプ別 | 乗用車 |

| 軽商用車 | |

| 中・大型商用車 | |

| オフハイウェイおよび農業用車両 | |

| 販売チャネル別 | OEM |

| アフターマーケット | |

| 国別 | 米国 |

| カナダ | |

| 北米のその他の地域 |

レポートで回答される主要な質問

北米自動車用ヒートシールド市場の現在の価値はいくらですか?

2025年に120億1,400万米ドルに達しました。

バッテリーおよびパワーエレクトロニクスシールドはどのくらいの速さで成長しますか?

2030年にかけてCAGR 13.84%で拡大すると予測されています。

どの材料セグメントが最も急速に拡大していますか?

非金属系複合材料がCAGR 14.53%の見通しでリードしています。

なぜカナダは最も成長の速い地域市場なのですか?

製造業の拡大と寒冷地の熱管理要件がCAGR 7.15%を牽引しています。

CAFE基準は材料選択にどのような影響を与えますか?

シールドの重量を40~60%削減する軽量複合材料を奨励し、燃費適合を支援しています。

EVへのシフトは従来の排気シールド需要にどのような影響を与えますか?

ICEシェアが2030年までに45%に低下するにつれて排気シールドの数量は減少しますが、バッテリーシールドがその損失の一部を相殺します。

最終更新日: