自動車用静油圧ファン駆動システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

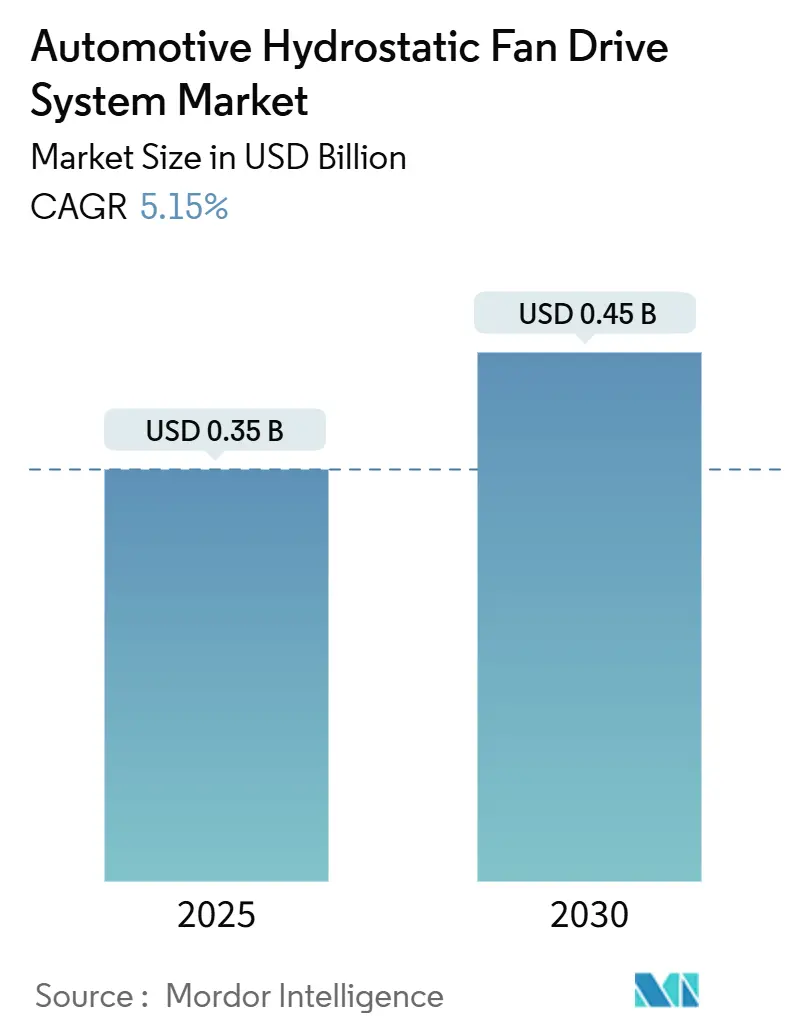

| 市場規模 (2025) | 0.35 十億米ドル |

| 市場規模 (2030) | 0.45 十億米ドル |

| 成長率 (2025 - 2030) | 5.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用静油圧ファン駆動システム市場分析

自動車用静油圧ファン駆動システムの市場規模は2025年にUSD 3億5,000万となり、2030年までにUSD 4億5,000万に達する見込みで、堅調な5.15%のCAGRを示しています。この技術は、より厳格なCO₂およびNOx規制のグローバルな強化と、寄生損失を削減しながらパワートレインの耐久性を損なわない冷却ソリューションを求める自動車セクターの需要という二つの柱の上に成長しています。可変容量ポンプと油圧モーターはファン回転数をエンジンRPMから切り離し、OEMがユーロ7および同様の規制を遵守しながら車両全体の燃料消費を削減するのに役立っています。アジア太平洋地域は大型商用車およびオフハイウェイ車の生産量の多さから数量需要を牽引しており、北米と欧州は法規制遵守と騒音低減を目的とした採用を加速させています。電動化トレンドはさらなる追い風となっており、電気油圧ハイブリッドが内燃機関の油圧冷却を継承しつつ、バッテリーおよびパワーエレクトロニクスの熱管理をサポートしています。競争の激しさは中程度にとどまっており、コンポーネント専門メーカーは油圧の専門知識と電子制御およびテレマティクスを融合させることでポジションを強化しています。

主要レポートのポイント

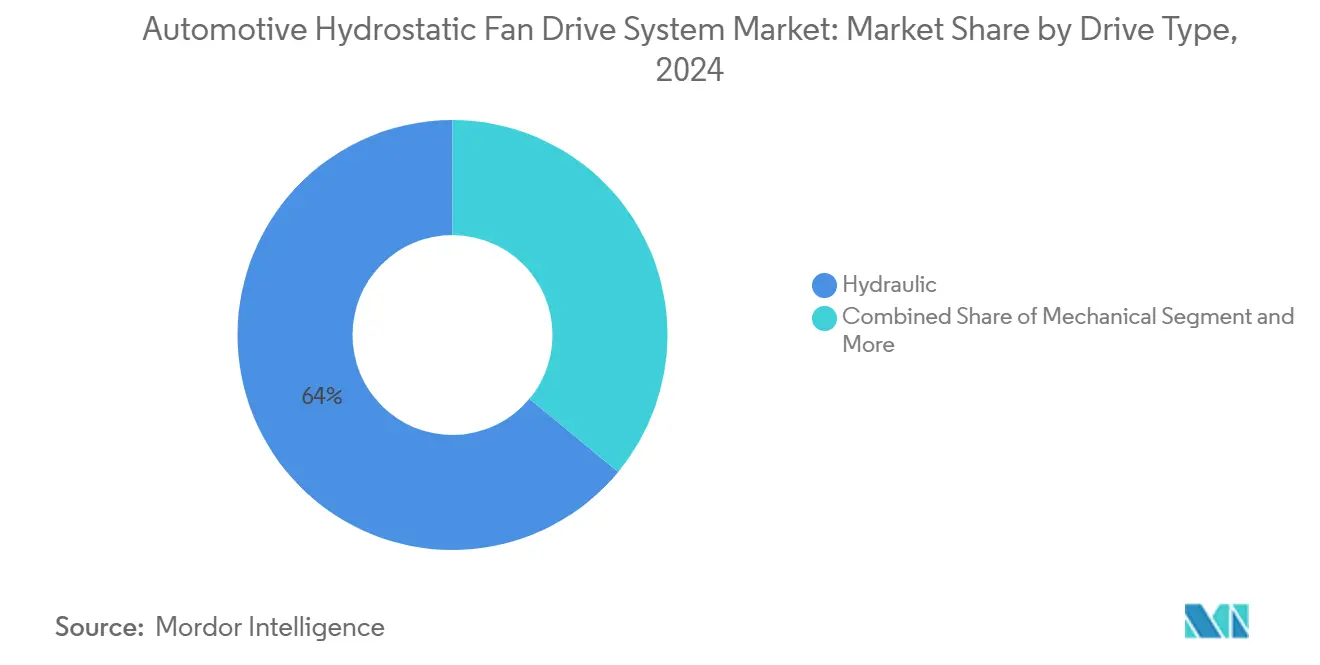

- 駆動タイプ別では、油圧式構成が2024年の自動車用静油圧ファン駆動システム市場シェアの64.04%を占め、電動式駆動は2030年までに8.12%のCAGRを記録する見込みです。

- 圧力範囲別では、中圧システムが2024年の自動車用静油圧ファン駆動システム市場シェアの48.14%を占め、高圧システムは2030年までに5.71%のCAGRを達成すると予測されています。

- コンポーネント別では、油圧ポンプが2024年の自動車用静油圧ファン駆動システム市場シェアの33.55%を占め、油圧バルブは6.02%のCAGRで最も急速に成長しています。

- ポンプタイプ別では、固定容量設計が2024年の自動車用静油圧ファン駆動システム市場シェアの57.13%をリードし、可変容量ポンプは同期間に7.04%のCAGRで拡大する見込みです。

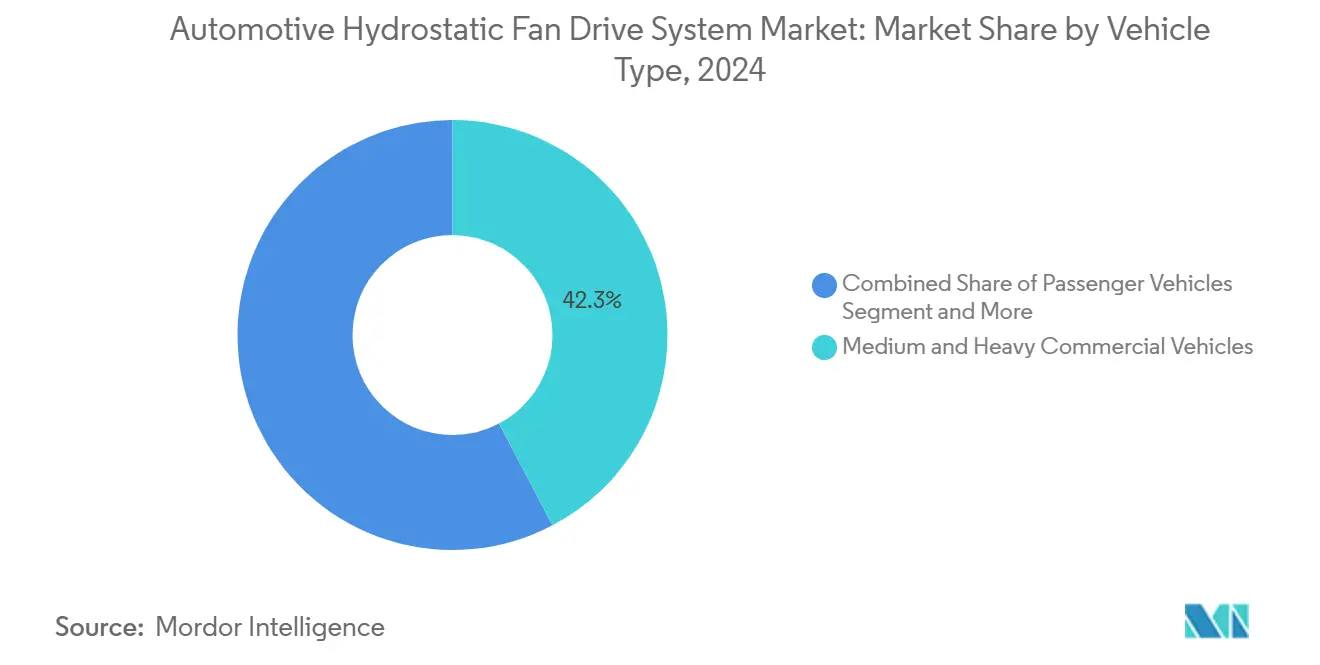

- 車両タイプ別では、中型および大型商用車が2024年の自動車用静油圧ファン駆動システム市場シェアの42.33%を占め、2030年まで6.82%のCAGRで拡大する見込みです。

- 用途別では、エンジン冷却ソリューションが2024年の自動車用静油圧ファン駆動システム市場シェアの61.14%を占め、電動ターボおよび電動アクスルシステムの熱管理は2030年まで7.26%のCAGRで成長すると予測されています。

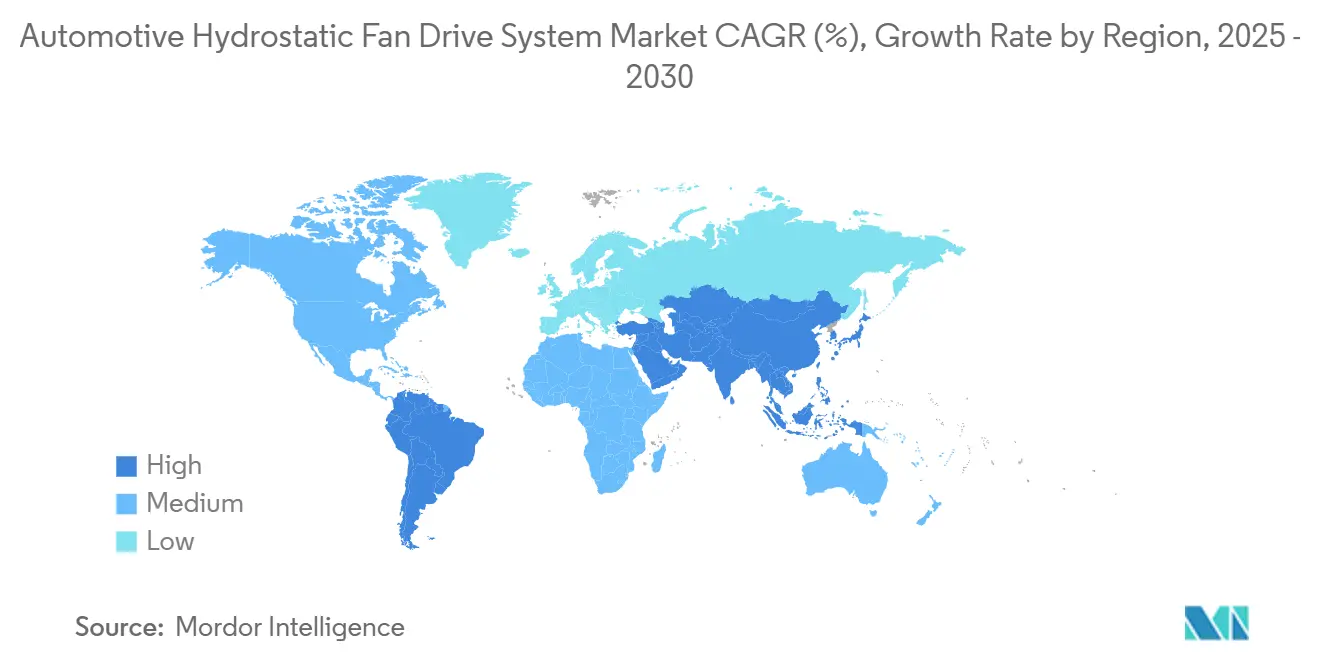

- 地域別では、アジア太平洋地域が2024年の自動車用静油圧ファン駆動システム市場シェアの39.58%を占め、2030年まで最も高い6.33%のCAGRを記録すると予測されています。

グローバル自動車用静油圧ファン駆動システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なグローバルCO₂およびNOx規制 | +1.2% | グローバル、特にEUおよび北米で強い | 中期(2〜4年) |

| アジア太平洋地域のオフハイウェイ車生産の急増 | +1.1% | APACが中心、中東・アフリカへの波及 | 長期(4年以上) |

| 燃費および低騒音冷却に向けたOEMの追求 | +0.9% | グローバル、プレミアムセグメント | 短期(2年以内) |

| 次世代内燃機関における電気油圧統合 | +0.8% | 北米およびEU、APACへ拡大 | 中期(2〜4年) |

| 予知保全テレマティクスとの連携 | +0.6% | グローバル、フリート集中地域 | 長期(4年以上) |

| 関税主導の地域化されたサプライチェーン | +0.4% | 北米、EUでは二次的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

より厳格なグローバルCO₂およびNOx規制

ユーロ7などの規制が熱管理戦略を再定義しています。EUの規則2024/1257は保証寿命を160,000 kmに延長し、継続的な排出モニタリングを追加することで、自動車メーカーは広範な使用サイクルにわたって厳密な温度範囲を維持できるファン駆動を採用することを余儀なくされています[1]「欧州議会および理事会の規則2024/1257」、欧州連合、europa.eu。静油圧システムは、低負荷の市街地走行中にSCR触媒を目標温度に維持するエンジン非依存のファン制御を実現します。エネルギー節約が試験済みのCO₂値に直接反映されるため、可変速油圧は燃料と排出の両方の目標に適合します。ISO 26262に基づく機能安全規則がさらに設計要件を増加させ、これらの冷却モジュールが車両の全寿命にわたってフェールセーフであることを保証しています。

アジア太平洋地域のオフハイウェイ車生産の急増

中国とインドにおける建設、鉱業、農業機械の生産量が高出力冷却システムへの需要を押し上げています。モバイル油圧セクターは、インフラ投資と農業機械化に牽引され、地域別で最も高いCAGRを示しています。GDPの2.3%に相当するインドの自動車部品産業は、駆動伝達および操舵油圧を成長分野として特定しています。現地製造はランドコストを下げ、リードタイムを短縮し、APACサプライヤーがより広いグローバルリーチを獲得するための基盤を整えています。

燃費および低騒音冷却に向けたOEMの追求

OEMは完全電動化前にCO₂をあらゆる面で削減することを目指しています。可変容量油圧は、固定式機械ファンと比較してファン関連の動力消費を40〜80%削減します。寄生損失の低減は車両全体の燃費スコアに直接積み重なり、静粛な動作はプレミアムブランディングおよび都市部の騒音規制にも貢献します。電子フィードバックはファン回転数を設定値の±1°C以内に維持しますが、複雑さが部品数とサービス工程を増加させます。サプライヤーは、大規模なパッケージング変更なしに既存のエンジンルームに組み込めるモジュール式ユニットで対応しています。

次世代内燃機関における電気油圧統合

油圧のパワー密度と電子的な微調整を組み合わせることで、OEMは効率向上のための新たな手段を得ています。システムはCANバスリンク、IoTセンサー、機械学習アルゴリズムを使用して熱負荷を予測します。例えば、Bosch RexrothのSytronixプラットフォームは油量を75%削減し、キャビン騒音を大幅に低減します[2]「Sytronix可変速ポンプ駆動」、Bosch Rexroth、boschrexroth.com。課題は、振動と高温のパワートレイン上に搭載される電子機器の信頼性を維持することですが、サプライヤーはホース数の削減とよりスマートな診断機能に価値を見出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEV普及による内燃機関需要の縮小 | -1.1% | EUと中国が先行、北米が追随 | 長期(4年以上) |

| 高い初期コストおよびライフサイクルコスト | -0.8% | グローバル、価格感応度の高いセグメント | 短期(2年以内) |

| 油圧技術者の不足 | -0.4% | グローバル、先進国市場で深刻 | 中期(2〜4年) |

| バイオ流体ESGコンプライアンスコスト | -0.3% | 主にEUおよび北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BEV普及による内燃機関冷却需要の縮小

バッテリー電気自動車はエンジン冷却を完全に不要とし、バッテリーとパワーエレクトロニクス向けの低温ループに置き換えます。欧州と中国は補助金と充電インフラに支えられてこの転換をリードしています。静油圧サプライヤーは、内燃機関と電動駆動の両方が精緻な熱管理を必要とするハイブリッドアーキテクチャに参入することでリスクをヘッジしており、これは可変速油圧が得意とする分野です。オフハイウェイ車と大型トラックは、長い稼働時間と積載量が今後も長年にわたってディーゼルを有利にするため、耐久性のあるニッチ市場として残ります。

機械式ファンと比較した高い初期コストおよびライフサイクルコスト

静油圧モジュールはベルト駆動ファンと比較して相対的に高コストとなる場合があり、流体管理と専門的な修理が必要です。これらのプレミアムは、燃料節約による回収が見込まれる場合でも、コスト重視のOEMラインを躊躇させます。ポンプ、ホース、コントローラーがエンジンルームのレイアウトを変更するため、設計変更には工具費用が追加されます。サプライヤーは、複数の車両プラットフォームに対応する標準化されたキットで対応し、より大きな生産量にわたって設計費用を分散させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

駆動タイプ別:油圧の強みが移行期を支える

油圧駆動は2024年の自動車用静油圧ファン駆動システム市場シェアの64.04%を確保しました。可変容量設計は低速での高トルクを実現し、大型トラックやオフハイウェイ機器に不可欠です。しかし電動駆動は、進化する車両ネットワークとクリーンに統合できることから、最も高い8.12%のCAGRを記録しています。Bosch Rexrothの2025年のHydraForce買収は、サプライヤーが油圧の力と電子的な知性を融合させて電気油圧ハイブリッドを構築する方法を示しています。予測期間を通じて、フリートは高い力が必要な場合は油圧を維持しつつ、精度が求められる場面では電動アクチュエーションに切り替える混合アーキテクチャを採用するでしょう。

油圧システムは泥、埃、または極端な熱の下での信頼性において優位性を保ち、鉱山や建設現場での定番となっています。それでも、電動ユニットは部分負荷時に90%以上の効率を達成するのに対し、油圧は60〜70%であり、都市配送トラックの所有コスト差を縮小しています。ダウンサイジングされた内燃機関ブロックによりエンジンルームに余裕が生まれるにつれ、OEMはコンパクトな電動モーターの搭載スペースを確保でき、デュアルプラットフォームキットを用意したサプライヤーは両方の需要の波に乗ることができます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

圧力範囲別:中圧プラットフォームが中心的地位を維持

中圧ソリューション(151〜300 bar)は2024年の自動車用静油圧ファン駆動システム市場シェアの48.14%を占め、コンパクトなサイズとコストおよびシール寿命のバランスを取っています。300 barを超える高圧ラインは、エンジンパッケージングの緊密化と軽量化の推進により5.71%のCAGRを記録しています。Danfoss Power Solutionsは310 bar連続使用定格のX1Pポンプファミリーを発表し、このセグメントの材料面での進歩を示しました。低圧セットは冷却負荷が限定的な軽バンや乗用車に対応しています。

高圧化への動きは、疲労サイクルを10,000時間以上に維持する薄肉断面、優れた表面処理、および精密な製造技術を示しています。しかし圧力の上昇はよりクリーンな流体と強化されたフィルタリングを必要とし、サービス間隔を延長するスマートセンサーと組み合わせない限り運用コストが上昇します。稼働率を重視するフリートは、エンジンルームの制約が上方への移行を強いない限り、中圧キットを選好するでしょう。

コンポーネント別:ポンプが動力の中核として残る

油圧ポンプは2024年の自動車用静油圧ファン駆動システム市場シェアの33.55%を占めました。可変容量アキシャルピストンモデルは、リアルタイムの需要に合わせて流量を調整することで固定ギアユニットを凌駕しています。精緻な電子制御への転換から恩恵を受ける油圧バルブは、6.02%のCAGRで最も急速に成長しており、エンジンと周囲温度が変動する際にメータリングエッジを精密に維持する必要があります。

モーターはシェアでポンプに次ぎ、高トルクとコンパクトな長さを組み合わせたベントアクシスレイアウトを採用しています。統合されたクーラーブロックとリザーバーモジュールはホース数を削減し、信頼性を向上させています。圧力、温度、汚染モニタリングを組み合わせたセンサーリッチな「スマートブロック」は、フリートが今や期待する予知保全機能を支えながら、新たな収益層を生み出しています。

ポンプタイプ別:可変容量が効率を解放

固定容量ハードウェアは、低価格と容易な再構築のため、2024年の自動車用静油圧ファン駆動システム市場シェアの57.13%を依然として供給しています。しかし可変容量ポンプはOEMが燃費向上を追求するにつれ7.04%のCAGRで成長しています。出力を正確なファン動力に合わせることで無駄な流量を削減し、エネルギー消費を最大50%削減します。高度な制御により、余剰圧力を解放するロードセンシングループと、ラジエーターからデブリを排出する自動逆転が可能になります。

この効果は、渋滞中や港でアイドリングするトラックで倍増し、エンジン回転数が高いままでも気流需要が低下します。サプライヤーはJ1939またはCAN-FDで通信する電子制御ユニットをバンドルし、最新のパワートレインコントローラーとの統合を容易にしています。時間の経過とともに、規模の経済が価格差を縮小し、ほとんどの新しいプラットフォームを可変技術へと誘導するでしょう。

車両タイプ別:商用フリートが採用曲線をリード

中型および大型商用車は2024年の自動車用静油圧ファン駆動システム市場シェアの42.33%の収益を供給し、6.82%のCAGRで先行するでしょう。長い日常ルートと繰り返されるPTOアイドリングシナリオは、オペレーターにあらゆる燃料コストを回収させます。静油圧冷却はエンジンの抵抗を低減し、後処理装置の寿命を延ばし、ユーロ7の出力低下回避目標に合致します。

軽商用バンは、発進停止の使用と都市部の騒音規制が可変ファンを有利にするため、ラストマイル配送向けにこの技術を探求しています。乗用車は小さいながらも目に見えるユーザー層として残り、主に高い熱負荷を生じさせるトーパッケージを持つプレミアムSUVに見られます。ハイブリッドSUVが増加するにつれ、内燃機関コンポーネントの油圧冷却を継承し、乗用車セグメントの成長余地を延ばす可能性があります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:エンジン冷却が基盤を維持、電動ターボが加速

エンジン冷却は2024年の自動車用静油圧ファン駆動システム市場シェアの61.14%を維持し、このカテゴリーと従来のパワートレイン設計との結びつきを確固たるものにしています。静油圧駆動により、OEMはピストンとバルブシートを保護しながら触媒の迅速な昇温を可能にする狭い熱窓目標を達成できます。

今後を見据えると、熱管理(電動ターボおよび電動アクスル冷却)は7.26%のCAGRで成長するでしょう。これらのデバイスは電子機器と高温ガスを狭いケーシングに収め、局所的な熱流束を従来のターボをはるかに超えるレベルに押し上げます。可変流量油圧ファンは点火時に気流を増加させ、温度が安定すると絞ることができ、信頼性を維持しながら電力を節約します。SCRブリックやDPFユニットなどの排出制御モジュールも、低負荷走行中にファン回転数を調整して壁面温度を安定させることで恩恵を受けます。

地域分析

アジア太平洋地域は2024年の自動車用静油圧ファン駆動システム市場シェアの39.58%を維持し、2030年まで6.33%のCAGRを記録すると見込まれており、最大かつ最も成長の速い地域ブロックとなっています。中国、インド、インドネシアにおける建設ブームが、埃、高度、酷暑の中で稼働するために静油圧ファンに依存する高馬力機器の需要を牽引しています。インドの部品セクターは油圧駆動伝達部品を対象とし、GDPへの貢献と輸出収益の向上を目指しています[3]「自動車部品セクターのパフォーマンス」、商工省、commerce.gov.in。APACサプライヤーは労働コストと近接性の優位性を享受しており、価値と数量の両面でグローバルな調達契約を獲得するのに役立っています。

北米は2位にランクされ、燃費効率の高い冷却への需要を高める厳格なEPAおよびCARB規制に支えられています。しかし2025年に導入された関税がサプライチェーンを再編し、OEMを米国製のポンプ、モーター、バルブへと誘導しています。油圧バルブサブセクターだけで2034年までに相当な収益を維持する見込みであり、米国も今後の期間に成長するでしょう。これらの統計は、一部の新型電気トラックがエンジン中心の冷却を省略する中でも、国内の勢いを強調しています。

欧州はユーロ7の影の下で着実に成長し、排出目標と生分解性油圧流体などの管理目標を組み合わせています。潤滑剤メーカーは、少なくとも25%のバイオカーボン含有量を要求する新しいエコラベル基準に注目しています。OEMは複数の熱源を処理するモジュール式ファン駆動を発注し、ハイブリッドのバッテリーパッケージスペースの損失を相殺するためにコンポーネント数を削減しています。BEVの普及が長距離エンジン冷却需要を抑制する一方で、トラックとオフハイウェイ機械はプレミアムで低騒音の静油圧キットの注文を引き続き牽引しています。

競合ランドスケープ

自動車用静油圧ファン駆動システム市場は、セグメントをまたいだ独占を持つベンダーが存在しないため、中程度に分散しています。Bosch Rexroth、Danfoss Power Solutions、Parker Hannifin、Bucher Hydraulics、Eatonがコアを形成し、地域チャンピオンがシェアを補完しています。サプライヤーは価格だけでなく、ポンプ、モーター、バルブ、センサー、ソフトウェア、設置ノウハウをバンドルしたトータルソリューション価値で競争しています。

最近のM&Aは、より広い能力への転換を示しています。Bosch Rexrothの2025年のHydraForce買収はカートリッジバルブスイートを拡大し電気油圧統合を強化し、Bucher HydraulicsのHydman Oy買収は北欧のマニホールド専門知識を確保しました。ABC TechnologiesによるTI Fluid Systemsの買収は、冷却および流体処理プラットフォームへの投資家の信頼を示し、統合された企業に電気熱管理への足がかりを与えています。

戦略的ロードマップは予知保全とIoT対応を重視しています。コンポーネントは現在、状態データをフリートポータルと同期するBluetoothまたは4Gゲートウェイを搭載して出荷されています。技術者のダウンタイムがコスト高となる市場では、こうしたサービスが購買決定を左右します。大陸規模のサービス網とリモートアシストアプリを持つプレイヤーはさらなる参入障壁を築き、小規模な競合他社の参入を困難にしています。

自動車用静油圧ファン駆動システム産業リーダー

Bosch Rexroth AG

Danfoss Power Solutions

Eaton Corporation

Parker Hannifin Corporation

JTEKT HPI

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ABC TechnologiesはTI Fluid Systemsの18億ユーロ(USD 23億8,000万)の買収を完了し、燃料、熱管理、ブレーキセグメントにわたる流体管理能力を拡大したTI Automotiveを形成しました。

- 2024年11月:Bucher Hydraulicsはフィンランドに拠点を置くHydman Oyの買収を完了し、1,300万ユーロのカスタム油圧マニホールド収益を追加し、欧州顧客との近接性を強化しました。

- 2023年7月:Bosch RexrothはHydraForceの買収を完了し、モバイル油圧向けのカートリッジバルブ技術の深度と電子制御ポートフォリオを強化しました。

グローバル自動車用静油圧ファン駆動システム市場レポートの調査範囲

| 油圧式 |

| 電動式 |

| 機械式 |

| 低圧(150 bar以下) |

| 中圧(151〜300 bar) |

| 高圧(300 bar超) |

| 油圧ポンプ |

| 油圧モーター |

| オイルクーラー |

| 油圧バルブ |

| その他(センサー、ECU、リザーバー) |

| 固定容量ポンプ |

| 可変容量ポンプ |

| 乗用車 |

| 軽商用車 |

| 中型および大型商用車 |

| エンジン冷却 |

| 熱管理(電動ターボ、電動アクスル) |

| 排出制御サブシステム |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 駆動タイプ別 | 油圧式 | |

| 電動式 | ||

| 機械式 | ||

| 圧力範囲別 | 低圧(150 bar以下) | |

| 中圧(151〜300 bar) | ||

| 高圧(300 bar超) | ||

| コンポーネント別 | 油圧ポンプ | |

| 油圧モーター | ||

| オイルクーラー | ||

| 油圧バルブ | ||

| その他(センサー、ECU、リザーバー) | ||

| ポンプタイプ別 | 固定容量ポンプ | |

| 可変容量ポンプ | ||

| 車両タイプ別 | 乗用車 | |

| 軽商用車 | ||

| 中型および大型商用車 | ||

| 用途別 | エンジン冷却 | |

| 熱管理(電動ターボ、電動アクスル) | ||

| 排出制御サブシステム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用静油圧ファン駆動システム市場はどのくらいの速さで成長すると予測されていますか?

2025年のUSD 3億5,000万から2030年のUSD 4億5,000万へ、5.15%のCAGRで拡大すると予測されています。

どの車両カテゴリーが最大の需要を牽引していますか?

中型および大型商用車が2024年収益の42.33%を占め、2030年まで6.82%のCAGRを記録するでしょう。

なぜ油圧駆動は電動駆動に対して依然として優位性を保っているのですか?

油圧システムは低速での高トルクと過酷なオフハイウェイ条件での実証済みの信頼性を提供し、2024年に64.04%のシェアを保持しています。

現在最大の地域市場はどこですか?

アジア太平洋地域が39.58%のシェアでリードし、2030年まで最も高い6.33%のCAGRを示すと予測されています。

最終更新日: