自動車用特殊目的ロジックIC市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

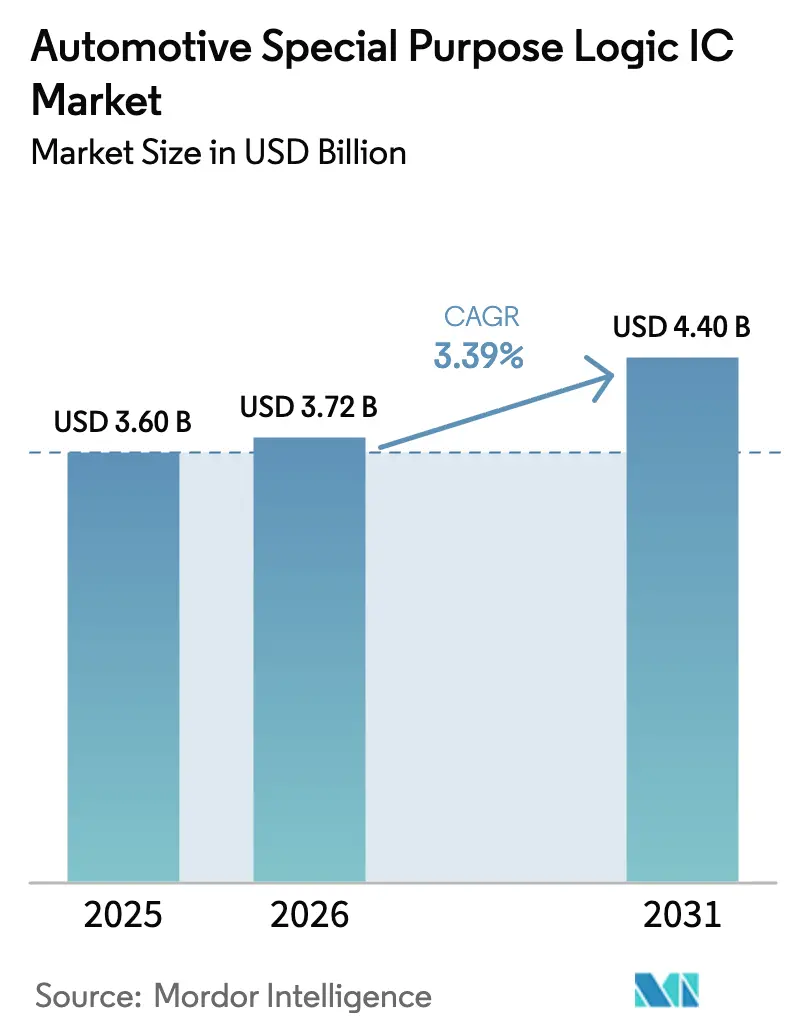

| 市場規模 (2026) | 3.72 十億米ドル |

| 市場規模 (2031) | 4.4 十億米ドル |

| 成長率 (2026 - 2031) | 3.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用特殊目的ロジックIC市場分析

2026年における自動車用特殊目的ロジックIC市場規模は37億2,000万USDと推定されており、2025年の36億USDから成長し、2031年には44億USDに達すると予測されており、2026年〜2031年にかけて3.39%のCAGRで成長します。堅調な需要は、ADASの普及拡大、パワートレインの電動化の進展、およびゾーン型電気・電子(E/E)アーキテクチャへの着実な移行から生じており、より高い集積密度とリアルタイム処理能力が求められています。自動車メーカーは、低遅延性能と厳格な機能安全適合性を兼ね備えたロジックICを好む傾向があり、サプライヤーは汎用デバイスからアプリケーション特化型ソリューションへの移行を推進しています。地政学的緊張による成熟ノードウェーハキャパシティの逼迫を背景に、サプライチェーンの強靭化が戦略的優先課題となっており、OEMはデュアルソーシングや長期ファウンドリ契約の締結を進めています。また、チップレット指向のSiP(システム・イン・パッケージ)設計は、フルマスク再スピンなしで段階的な機能更新を可能にすることで、総所有コストを低減します。

主要レポートポイント

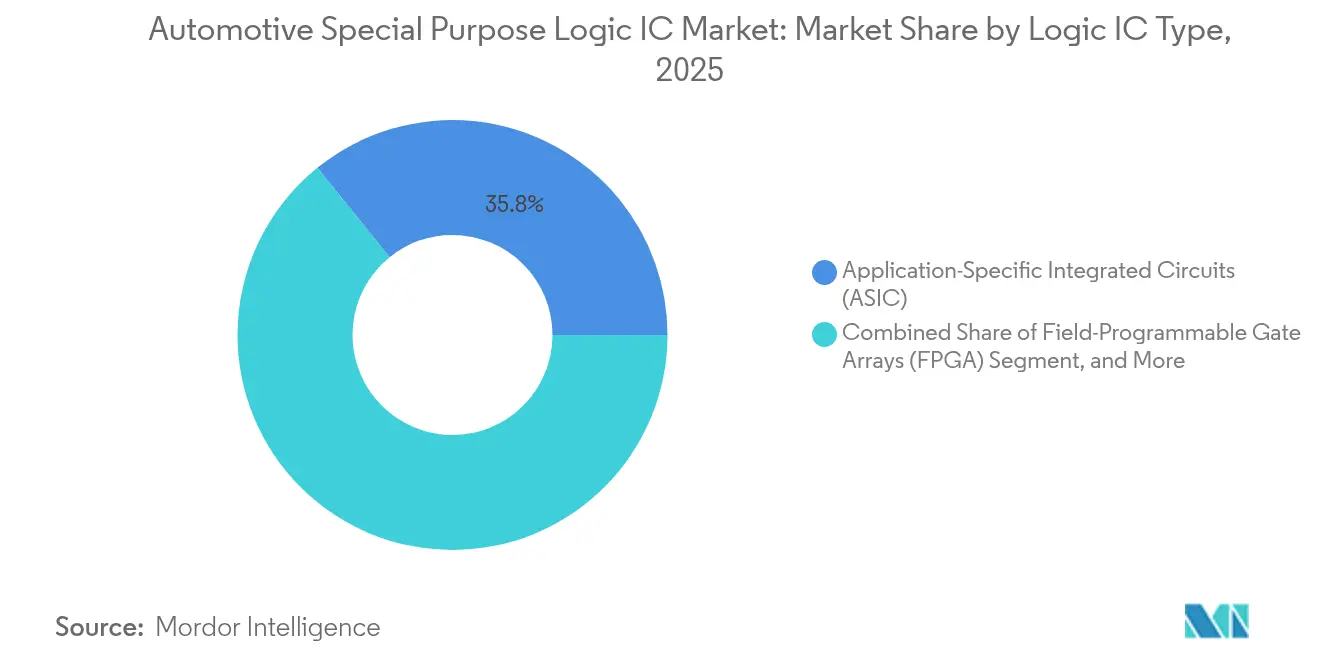

- ロジックICタイプ別では、ASICが2025年の売上シェアの35.82%をリードし、FPGAは2031年にかけて3.58%のCAGRで拡大すると予測されています。

- アプリケーション別では、ADASが2025年の自動車用特殊目的ロジックIC市場において29.55%の市場シェアを占め、2031年にかけて3.88%のCAGRで成長する見込みです。

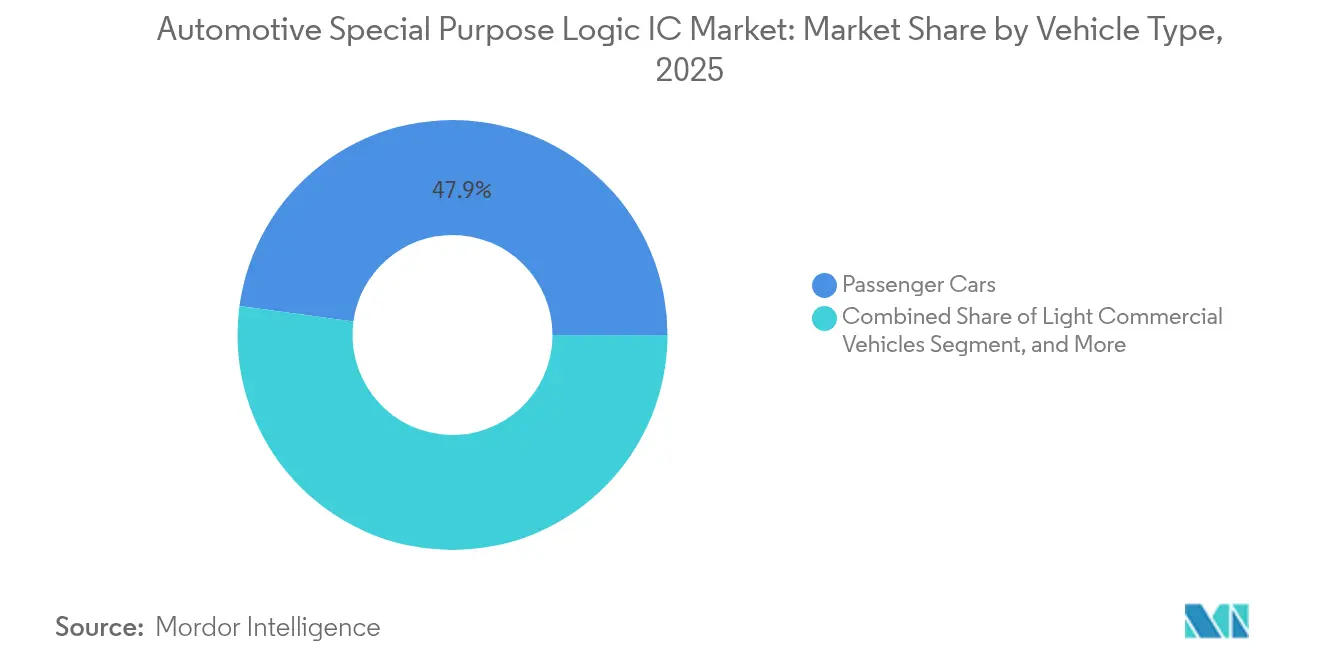

- 車両タイプ別では、乗用車が2025年の自動車用特殊目的ロジックIC市場規模の47.85%を占め、電気自動車は2031年にかけて3.95%のCAGRで成長すると予測されています。

- パッケージング技術別では、SiPが2025年の売上の30.76%を占め、予測期間中に3.74%のCAGRで上昇すると見込まれています。

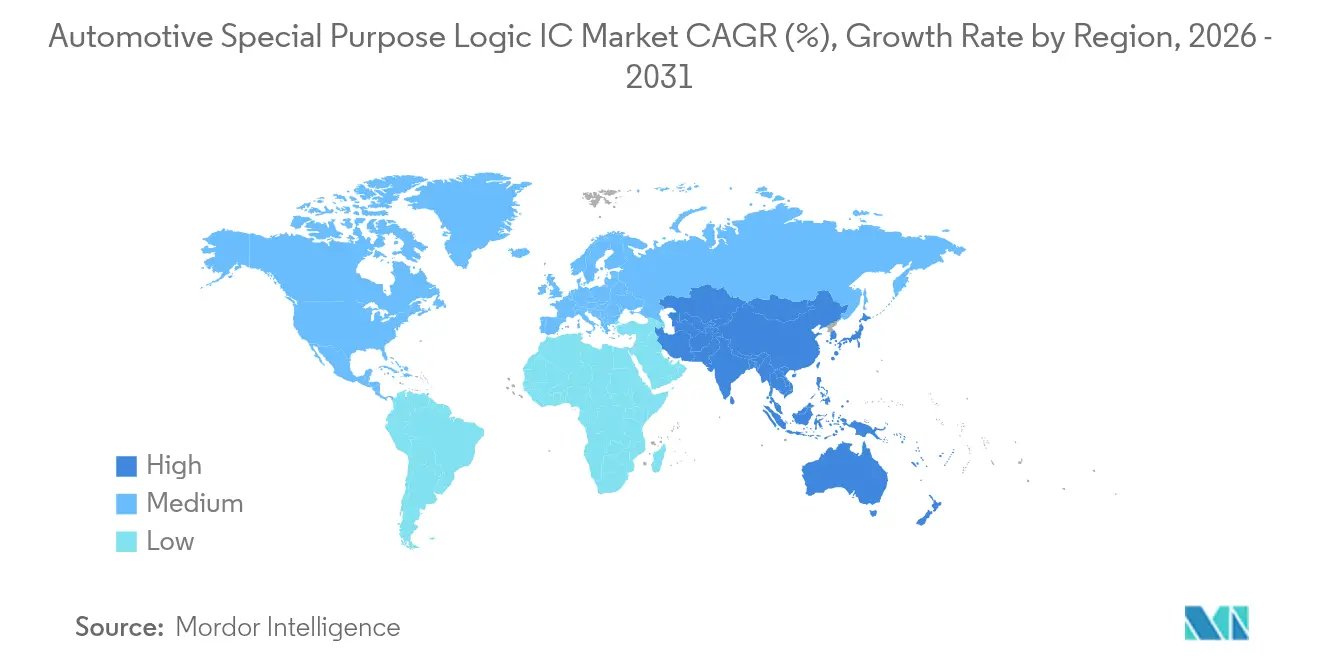

- 地域別では、アジア太平洋地域が2025年の世界販売の32.05%を占め、2025年〜2031年にかけて最も速い3.46%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用特殊目的ロジックIC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ADASおよび自動運転の普及急増 | +0.8% | 世界;北米およびヨーロッパでの早期採用 | 中期(2〜4年) |

| パワートレインの急速な電動化によるロジックICコンテンツの増大 | +0.6% | アジア太平洋をコアとし、北米およびヨーロッパへの波及 | 長期(4年以上) |

| 政府の安全義務化が半導体需要を加速 | +0.4% | ヨーロッパのフレームワークが牽引する世界全体 | 短期(2年以下) |

| ゾーン型・集中型E/Eアーキテクチャへの移行 | +0.3% | 北米およびヨーロッパのプレミアムセグメント | 中期(2〜4年) |

| チップレットベースのSiPによるコスト効率の高いカスタマイズの実現 | +0.2% | アジア太平洋に集中する世界の製造 | 中期(2〜4年) |

| オートモーティブ・イーサネットPHYの高速データバックボーンへの採用 | +0.1% | 世界のプレミアムおよびラグジュアリーセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADASおよび自動運転の普及急増

Euro NCAPプロトコルの更新により、商用車への自動緊急ブレーキが義務付けられ、ASIL-D安全目標を満たしながらレーダー、カメラ、LiDAR入力を統合するロジックデバイスの需要が即座に高まっています。[1]欧州委員会スタッフ、「道路安全—車両安全」、欧州委員会、ec.europa.euレベル3自律走行へのシフトにより、デュアルコア・ロックステップアーキテクチャが標準化され、OEMは汎用MCUと比較して電力バジェットとBOMコストを削減するカスタムASICを指定するようになっており、先進国市場では新車販売台数に占めるADASの普及率が近づいています。

パワートレインの急速な電動化によるロジックICコンテンツの増大

各バッテリー電気自動車モデルは、パックモニタリング、モーターインバーター、オンボード充電器向けに高付加価値のロジックコントローラーを搭載しており、Teslaの4680セル設計だけで、バッテリー管理のために車両1台あたり150〜200USDの半導体ロジックが追加されます。[2]Tesla Investor Relations.「四半期業績報告」2024年. https://ir.tesla.com/quarterly-earningsプレミアムEVにおける800Vアーキテクチャの普及拡大により、絶縁ゲートドライバーおよびフォールトトレラントロジックの新たな需要が生まれており、SiCおよびGaNコンポーネントがスイッチング周波数と熱限界を押し上げ、レガシーデバイスでは対応不能な水準に達しています。[3]Infineon Technologies.「2024年プレスリリース」https://www.infineon.com/cms/en/about-infineon/press/press-releases/2024/

政府の安全義務化による半導体需要の加速

EUの一般安全規則は、すべての新型車に対してインテリジェント速度支援と緊急ブレーキを義務付けており、立法上の要件が具体的な半導体需要へと転換されています。これらの規制は、先進的な車両技術の活用によって事故や死者数を削減し、道路安全を強化することを目的としています。同時に、NHTSAの大型車両フリートに関する提案や日本の機能安全ガイドラインもロジックICの需要をさらに支えています。これらの措置は、現代の車両が増大する複雑性に対応しながら安全基準への準拠を確保するために設計されています。このトレンドはサプライヤーに対して受注状況に関する明確な見通しを提供し、認定コストの財政的負担を軽減し、生産とイノベーションの長期計画を可能にします。

ゾーン型・集中型E/Eアーキテクチャへの移行

BMWが100以上の電子制御ユニット(ECU)をわずか5つのゾーンコントローラーに統合する取り組みは、高度なロジックICの使用を必要としています。これらのICは多様なタスクを管理し、オートモーティブ・イーサネットを介してギガビットデータを伝送しなければなりません。この移行は、車両アーキテクチャを簡素化し、配線の複雑性を削減し、システム全体の効率を向上させる業界の取り組みを反映しています。旧来システムとの互換性を確保するブリッジロジックの需要は急増していますが、スケーラビリティの強化と将来の技術進歩への対応を提供するゾーン型アーキテクチャへの業界の完全移行に伴い、この需要は減少すると予測されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 製造プロセスの複雑性と欠陥密度限界に関する厳格な規制 | –0.4% | 世界全体;成熟ノードファブで深刻 | 長期(4年以上) |

| 長期にわたるAEC-Q認定サイクルが市場投入までの時間を延長 | –0.3% | 世界全体;地域別の試験差異 | 中期(2〜4年) |

| 成熟ノードウェーハ供給に関する地政学的リスク | –0.2% | アジア太平洋ハブ;世界への波及 | 短期(2年以下) |

| 低量産プログラム向けASIC NREコストの増大 | –0.1% | 世界全体、プレミアム車両 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製造プロセスの複雑性と欠陥密度限界に関する厳格な規制

AEC-Q100グレード0は、−40°Cから+150°CにおいてDPPMが一桁台であることを義務付けています。この要件により、TSMCは自動車向けラインで特殊な調整を実施することを余儀なくされており、その結果、稼働率の低下、ユニットコストの上昇、需要急増時のスペアキャパシティの制約が生じています。さらに、延長バーンイン期間と厳格なSPCループは、コンシューマーロジック向けフローと比較してファブサイクルタイムを最大60%延長する可能性があります。これらの要因が総合的に、自動車グレード半導体の製造プロセスに関連するコストと複雑性の増大に寄与しています。

長期にわたるAEC-Q認定サイクルによる市場投入の遅延

認定ウィンドウは通常12〜18ヶ月に及び、デバイスファミリーごとに200〜500万USDの追加コストが発生します。この財政的負担は、ニッチ市場における小規模イノベーターを締め出し、技術的な有効性を超えて旧来のシリコンを生産し続けることを強いる要因となります。このような遅延は、V2Xなど急速に進化する標準の迅速な採用を妨げ、早期収益となり得たものを先送りの利益へと変えてしまいます。延長された認定プロセスはまた、製造業者が市場の需要に迅速に対応する能力にも影響を与え、競争環境をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロジックICタイプ別:ASICソリューションがコスト管理の中核を担う

ASICは2025年の売上の35.82%を占め、FPGAのプログラマブルな利便性よりも大量生産の経済性を優先するOEMの嗜好を裏付けています。しかし、FPGAの採用は3.58%のCAGRで最も速く拡大しており、無線アップデート要件が機械的リコールなしに再構成可能性を強制しているためです。Intelの最新の自動車向けFPGAファミリーは消費電力を30%削減しコスト差を縮小しており、アルゴリズムの俊敏性が最優先される設計においてより広範な採用を促しています。レベル3自律走行レイヤーがセンサーフュージョンの微調整にコードの適応性を求めるにつれて、FPGAベース実装向けの自動車用特殊目的ロジックIC市場規模は着実に増加すると予測されています。

第2層のCPLDは、エアバッグトリガーロジックなどのナノ秒応答時間とほぼゼロのスタンバイ電力が生の計算能力を上回る確定的なタスクに使用されます。ASSPは、カスタムASICの経済性が成り立たない場合の中量産デフォルトの選択肢として残り、Tier 1サプライヤーにユニットコストとスケジュールリスクのバランスを提供します。すべてのカテゴリーにわたって、自動車用特殊目的ロジックIC市場の機会は、UNECE サイバーセキュリティ規制の下で義務付けられた組み込み安全モニターとセキュアブート機能を統合したデバイスに傾いています。

アプリケーション別:ADASが最上位を維持

ADASは2025年の業界売上の29.55%を生み出し、自動緊急ブレーキと車線維持支援ルールが世界規模で実施されるにつれて、2031年にかけて3.88%のCAGRが見込まれています。ADASの計算負荷はもはやビジョンやレーダーを孤立させることなく、集中型ドメインコントローラーが50msの遅延内でヘテロジニアスなセンサーフュージョンと決定ループを実行するようになっています。QualcommのSnapdragon Rideは、ロジックファブリック、AIアクセラレーター、コネクティビティPHYを1つのSoCに統合しており、収束トレンドを反映してOEMがPCB実装面積を最大30%縮小することを可能にしています。

インフォテインメントおよびコネクティビティは、デュアルスクリーンコックピットとメモリ帯域幅を拡大しマルチコアロジックを必要とする5Gテレマティクスに牽引され、僅差で後を追っています。パワートレインおよびバッテリー管理ロジックICは、特に800Vプラットフォームがラグジュアリー層を超えて普及するにつれて、EVラインアップで急速に拡大しています。ボディエレクトロニクスは着実なペースを維持していますが、電動ドア、アンビエントライティング、HVACゾーナルコントロールといった機能クリープが依然として車両あたりのロジック密度を高めています。安全・セキュリティロジックセグメントは最高のASILグレードを要求するため、周期的市場においてユニット量が軟化した際にも収益を下支えするプレミアムASPを維持します。

車両タイプ別:EVがシリコン価値を高める

乗用車は2025年に47.85%のシェアを維持しており、主流の販売量と段階的なADASコンテンツに牽引されています。電気自動車は販売量では劣るものの成長のペースメーカーとして、3.95%のCAGRを記録しており、すべてのパックコントローラー、熱ループ、インバーターに絶縁ロジックを搭載することが求められ、これは内燃機関プラットフォームでは前例のなかったイノベーションです。Teslaの自社シリコンはOEMの垂直統合を象徴しており、ファームウェアの一貫性を最適化しながらBOMの分散を縮小しています。専門的なEVサブシステムが現在支配する自動車用特殊目的ロジックIC市場シェアは、中国ブランドがローカライズされた半導体エコシステムを活用してコスト削減を進める中で拡大すると予測されています。

小型商用車は、都市部の配送電動化義務化の恩恵を受け、大型トラックよりも速くADASとテレマティクスを採用しています。大型商用車は15年の耐用年数を持つ堅牢なロジックを必要としており、サプライヤーは信頼性のフィールドデータが豊富な成熟プロセスノードでの延長供給スケジュールを保証することを余儀なくされています。

パッケージング技術別:SiPがフォームファクターを圧縮

SiPは2025年に30.76%のシェアでリードし、その3.74%のCAGRは複数コンポーネントの認定なしにAEC-Q100を満たすフットプリント制約モジュールへのOEMの需要を裏付けています。Amkorの最新の自動車向けSiPは個別組立品と比較してPCB面積を半減させ、密度の高いバッテリーパックの熱ルーティングを容易にします。チップレット方法論が設計者にエンジニアリング済みのダイ上の重要なIPブロックを組み合わせることを可能にするにつれて、SiP中心設計から導出される自動車用特殊目的ロジックIC市場規模は引き続き拡大します。

MCMアプローチは、コンパクトなパッケージを排除する放熱が支配する高電力トラクションインバーターにおいて依然として主流です。ディスクリートパッケージはコスト重視のエントリーモデルやアフターマーケット改装に残存していますが、これらのセグメントでさえ、旧来のSOICフットプリントを超えて、より高いピン数のQFNフォーマットを採用しています。

地域分析

アジア太平洋地域は2025年の世界売上の32.05%を生み出し、3,000万台を超える中国の生産規模、積極的なEV補助金、および拡大する国内ファブレスエコシステムに支えられ、2031年にかけて3.46%のCAGRを記録する軌道にあります。日本はRenesas Electronics CorporationおよびRohm Co., Ltd.を通じてエンジニアリングの底力を加え、世界のサプライチェーンを支えるロジックICを輸出しています。韓国はバックエンドキャパシティを供給しつつもメモリに偏重していますが、Samsungの自動車向けファウンドリサービスは欧米OEMのデザインウィンを引き寄せています。

北米は2位につけており、厳格な連邦自動車安全基準とプレミアムADASパッケージへの消費者需要に支えられています。USMCAフレームワークは半導体のローカルソーシングを促進し、CHIPS法の補助金が28nmおよび16nmの自動車向けキャパシティに数十億ドルを注ぎ込んでいますが、具体的なウェーハ生産開始は今十年後半まで遅れる見込みです。Teslaのオースティンギガファクトリーはトラクションインバーターロジックおよび高電圧ゲートドライバーの需要を牽引しており、その一部は国内サプライヤーから調達されています。

ヨーロッパはドイツのラグジュアリーブランドが牽引する技術の坩堝として位置付けられています。厳格なCO₂規制とグリーンディールがEV販売を加速させ、バッテリー管理ロジックICと高効率パワーエレクトロニクスの需要を押し上げています。ブレグジットがチャネルを越えたコンポーネントフローを複雑にするサプライチェーンの強靭化課題が浮上していますが、欧州大陸のOEMはSTMicroelectronics N.V.、NXP Semiconductors N.V.、GlobalFoundriesとの合弁事業を通じてウェーハソースを多様化し、成熟ノードの生産を確保しています。

競争環境

市場は適度に集中しており、主要プレーヤーは数十年にわたるOEMとの関係と広範なAEC-Qポートフォリオを活用しています。InfineonによるGaN Systemsの32億USD買収(2024年10月)は、800V EV駆動向けの高電圧ロジックおよびパワースタックを強化します。NXPのテキサス州およびアリゾナ州における28億USDのキャパシティ拡張(2024年9月発表)は、ファウンドリ逼迫の中での国内自動車向けウェーハ供給を確保します。

Renesas Electronics Corporationは2024年8月にR-Car Gen4 SoCを発表し、ロジック、AIアクセラレーション、ネットワークセキュリティを1チップに統合してレベル3自律走行の計算負荷をサポートします。STMicroelectronics N.V.とCATLは2024年7月に合弁事業を設立し、バッテリー管理ロジックを対象とし、中国の主要パックサプライヤーからの需要を確保しています。NVidia Corporation、Qualcomm Incorporated、Intel Corporationは、2024年6月のQualcommのSnapdragon Ride Flexの発表に示されるように、従来のロジックIC、GPU、コネクティビティIPを統一された自動車向けコンピューティングプラットフォームに統合することで競争圧力を強めています。自動車向けロジックICの特許出願は前年比40%増加しており、ニッチイノベーターがASIL-B/C最適化または超低リーク・バッテリー管理プロセスを通じて差別化できるIPランドスケープが過密化していることを示しています。

自動車用特殊目的ロジックIC産業リーダー

Infineon Technologies AG

NXP Semiconductors N.V.

Renesas Electronics Corporation

STMicroelectronics N.V.

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Texas Instruments IncorporatedがロジックIC設計フロー全体でISO 26262 ASIL-D認証を取得し、安全性が重要なADASコントローラーへの道を開いた。

- 2024年11月:ON Semiconductor CorporationがEVトラクションインバーター向け組み込みロジック制御を搭載したEliteSiC M3e MOSFETを発売した。

- 2024年10月:InfineonがGaN Systemsの32億USD買収を完了し、GaNロジックおよびパワーIPを自動車高電圧ビジネスユニットに統合した。

- 2024年9月:NXP Semiconductors N.V.が米国における28nmおよび16nmの自動車向けウェーハキャパシティ拡張に28億USDを投じることを表明した。

世界の自動車用特殊目的ロジックIC市場レポートスコープ

| 特定用途向け標準製品(ASSP) |

| 特定用途向け集積回路(ASIC) |

| フィールドプログラマブルゲートアレイ(FPGA) |

| 複合プログラマブルロジックデバイス(CPLD) |

| 先進運転支援システム(ADAS) |

| インフォテインメントおよびコネクティビティ |

| パワートレインおよびバッテリー管理 |

| ボディエレクトロニクスおよびコンフォート |

| 安全・セキュリティシステム |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 電気自動車(BEV、PHEV、FCEV) |

| システム・イン・パッケージ(SiP) |

| マルチチップモジュール(MCM) |

| ディスクリートICパッケージ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| ロジックICタイプ別 | 特定用途向け標準製品(ASSP) | ||

| 特定用途向け集積回路(ASIC) | |||

| フィールドプログラマブルゲートアレイ(FPGA) | |||

| 複合プログラマブルロジックデバイス(CPLD) | |||

| アプリケーション別 | 先進運転支援システム(ADAS) | ||

| インフォテインメントおよびコネクティビティ | |||

| パワートレインおよびバッテリー管理 | |||

| ボディエレクトロニクスおよびコンフォート | |||

| 安全・セキュリティシステム | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車 | |||

| 電気自動車(BEV、PHEV、FCEV) | |||

| パッケージング技術別 | システム・イン・パッケージ(SiP) | ||

| マルチチップモジュール(MCM) | |||

| ディスクリートICパッケージ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年における自動車用特殊目的ロジックICの市場評価額はいくらですか?

市場は2026年に37億2,000万USDと評価されています。

2031年まで予測される複合年間成長率はどのくらいですか?

2026年〜2031年にかけて3.39%のCAGRが予測されています。

最も速く拡大しているエンドユーザーアプリケーションはどれですか?

先進運転支援システムが最も強いモメンタムを生み出しており、3.88%のCAGRで成長しています。

自動車メーカーが依然としてASICベースのソリューションを好む理由は何ですか?

ASICは大量生産のコスト効率と機能安全のカスタマイズを両立させており、FPGAよりも柔軟性は低いものの実用的な選択肢となっています。

システム・イン・パッケージ技術は車両電子機器プログラムにどのように役立ちますか?

SiPは複数のダイを1つのフットプリントに統合し、AEC-Q100信頼性目標を満たしながらボード面積を最大50%削減します。

どの地域が最も速い需要拡大を示していますか?

アジア太平洋地域が3.46%のCAGRでトップの成長を示しており、中国の電気自動車生産量と強固な地域半導体サプライチェーンがその原動力です。

最終更新日: