中国自動車用マイクロコントローラー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

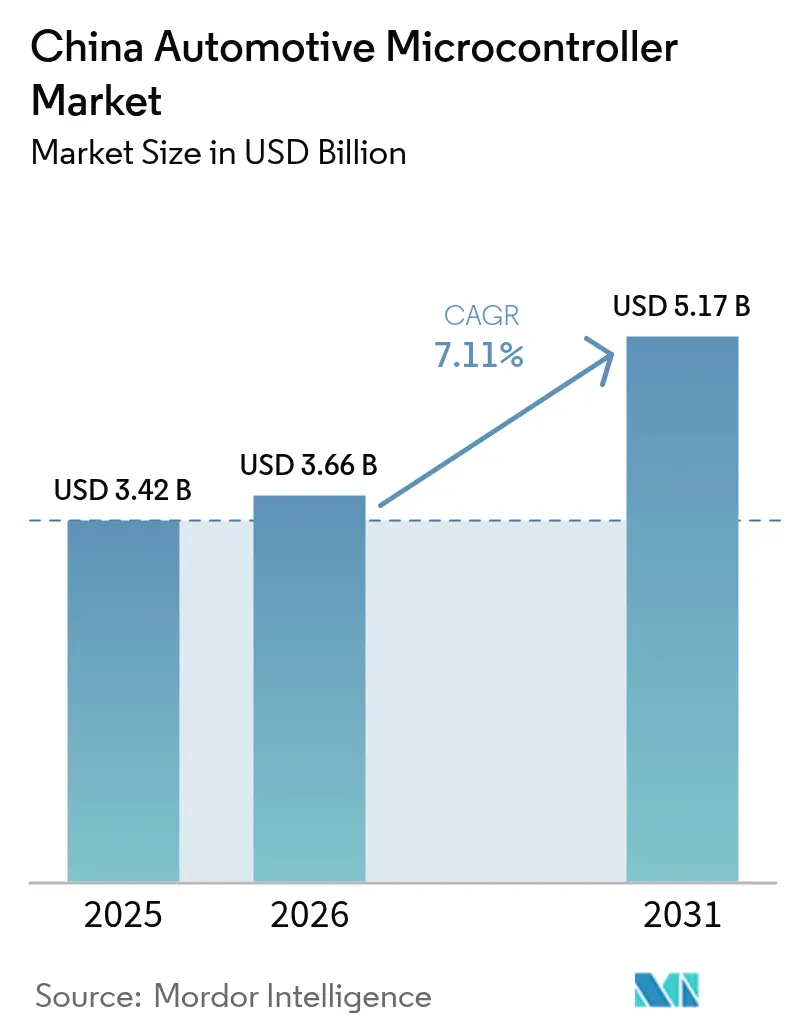

| 基準年の市場規模 (2025) | 3.42 十億米ドル |

| 市場規模 (2026) | 3.66 十億米ドル |

| 市場規模 (2031) | 5.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国自動車用マイクロコントローラー市場分析

中国自動車用マイクロコントローラー市場規模は、2025年の34億2,000万米ドルから2026年には36億6,000万米ドルに成長し、2026年〜2031年の7.11%のCAGRで2031年までに51億7,000万米ドルに達すると予測されています。この上昇曲線は、北京の半導体自給自足アジェンダが世界最大の新エネルギー車基盤と収束し、32ビットおよび64ビットチップへの需要増大、ならびにISO 26262準拠デバイスに対する規制上の後押しを反映しています。ファームウェアを豊富に搭載したバッテリーパック、ドメインコントローラー、およびゾーナルアーキテクチャは、低価格帯のボディエレクトロニクスが商品化される中でも、車両あたりのシリコン価値を高めています。GigaDevice、CEC Huada、およびBYD SemiconductorがASIL-D認証を取得するにつれ、競争力学が変化しており、グローバルな既存企業は高マージンの安全性およびパワートレインのニッチ市場を守ることを余儀なくされています。同時に、28ナノメートル未満の設計ツールに対する輸出規制が、国内サプライチェーンの成熟速度を抑制しています。[1]Bloomberg News、「中国は470億米ドルのファンドで半導体自給自足を推進」、Bloomberg、bloomberg.com

レポートの主要ポイント

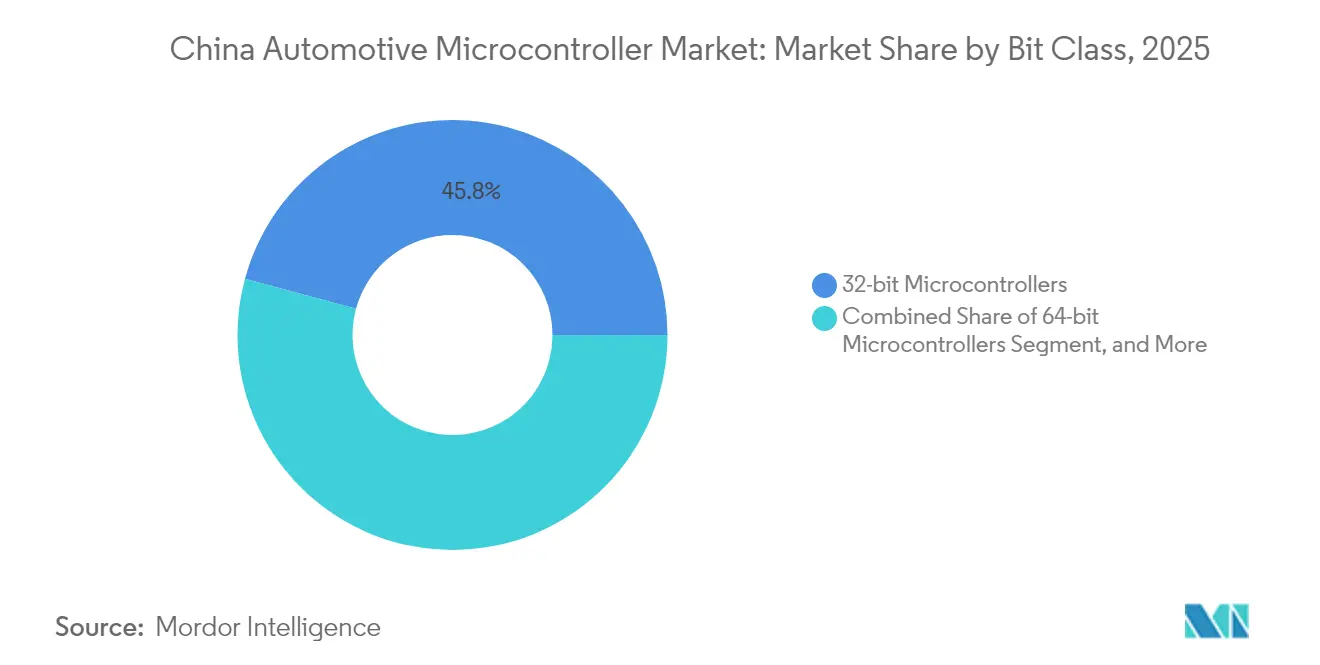

- ビットクラス別では、32ビットデバイスが2025年の中国自動車用マイクロコントローラー市場において45.78%のシェアでトップとなり、64ビットチップは2031年までに8.78%のCAGRで成長すると予測されています。

- アプリケーション別では、安全性およびADASが2025年に34.05%の収益シェアを獲得し、バッテリー管理システムコントローラーは2031年までに最高のCAGR(10.26%)を記録すると予測されています。

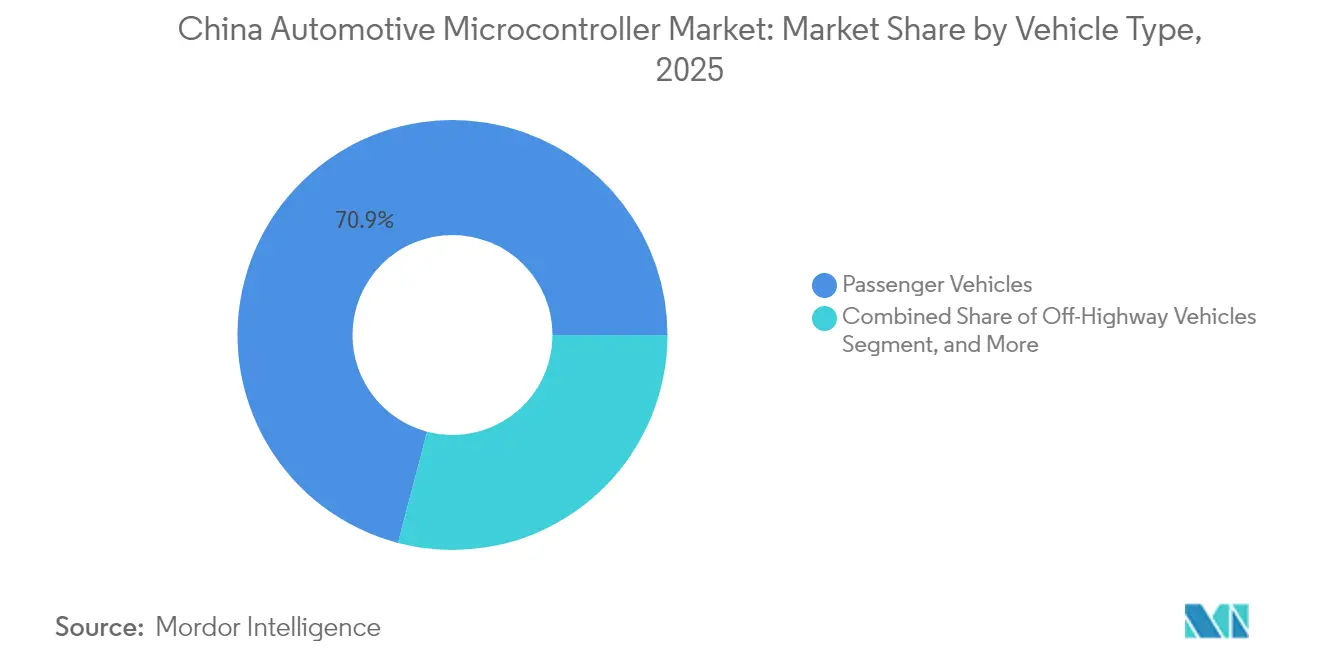

- 車両タイプ別では、乗用車が2025年の中国自動車用マイクロコントローラー市場規模の70.92%を占め、オフハイウェイ機器は2026年〜2031年にかけて最速の8.28%のCAGRを示すと予測されています。

- 推進技術別では、内燃機関プラットフォームが2025年に52.96%のシェアを維持しましたが、バッテリー電気自動車は予測期間中に11.05%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国自動車用マイクロコントローラー市場のトレンドとインサイト

促進要因の影響分析*

| 新エネルギー車の採用拡大 | +2.1% | 全国、広東省、上海市、浙江省、江蘇省 | 中期(2〜4年) |

|---|---|---|---|

| 先進運転支援システムの統合拡大 | +1.6% | 全国、第一線都市およびプレミアムセグメント | 中期(2〜4年) |

| より厳格な自動車安全規制の施行 | +1.2% | 全国、GB規格およびC-NCAPに準拠 | 長期(4年以上) |

| 半導体自給自足に向けた政府の推進 | +1.4% | 全国、工業情報化部および国家発展改革委員会の支援 | 長期(4年以上) |

| スマート車両におけるゾーナル電気アーキテクチャへの移行 | +0.9% | 全国、BYD、NIO、XPeng、Li Autoによる早期採用 | 短期(2年以内) |

| ドメインコントローラーベースのプラットフォームの台頭 | +0.8% | 全国、プレミアムおよびミッドティアセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新エネルギー車の採用拡大

中国は2024年に1,040万台の新エネルギー車を生産し、国内自動車生産台数の35%を占めました。各バッテリー電気モデルは50〜80個のマイクロコントローラーを使用しており、これは内燃機関車の30〜50個と比較して多く、トラクションインバーター、充電器、および熱ループコントローラーも含まれています。BYDのブレードバッテリーは、200セル以上にわたって電圧と温度をサンプリングし、熱暴走を防ぐ分散型チップを内蔵しています。[2]Financial Times取材チーム、「BYDのブレードバッテリー技術がEV安全基準を再構築」、Financial Times、ft.com 工業情報化部は2030年までに新エネルギー普及率40%を目標とし、シリコンへの長期的な需要を確保しています。CATLの神行パックは10分で80%充電を達成でき、ミリ秒単位で電流を調整する32ビットコントローラーに依存しています。[3]Reutersスタッフ、「CATLの神行バッテリーが10分急速充電のマイルストーンを達成」、Reuters、reuters.com

先進運転支援システムの統合拡大

中国の2024年GB 7258改訂により、自動緊急ブレーキおよび車線維持支援が義務化され、自動車メーカーはアクチュエーターの冗長性のためにASIL-D定格マイクロコントローラーを導入することを余儀なくされました。NIOのAdamスーパーコンピューターは、高レベルのNVIDIA Orinプロセッサーと個別の32ビットチップをフェイルセーフステアリングおよびブレーキング用に組み合わせています。XPengの2024年XNGP発表は、知覚がドメインCPUで実行される一方、低遅延制御がリアルタイムマイクロコントローラーに留まるハイブリッドコンピューティングモデルを確認しています。2025年のC-NCAP改訂はV2Xおよびドライバーモニタリング要件を導入し、セキュアな無線および赤外線モジュール向けのコントローラーコンテンツを増加させています。

半導体自給自足に向けた政府の推進

工業情報化部は「大基金」フェーズIIIを通じて3,440億人民元(470億米ドル)を国内設計および製造の拡大に充当しました。このプログラムは、海外ノードへの依存を露呈した2023年の不足を受けて実施されました。GigaDeviceは2024年3月にGD32A503のASIL-D認証を取得し、SACIおよびGeelyでの採用枠を獲得しました。優遇調達規則により、国内チップは政府フリートにおいて10%の価格優位性を持ち、ポートフォリオが狭いにもかかわらず採用を加速させています。北京の70規格フレームワークは、2030年までに国産IPおよびテストプロトコルの開発を目指しています。

スマート車両におけるゾーナル電気アーキテクチャへの移行

BYDのe-platform 3.0はSealセダンに採用され、従来の120個の電子制御ユニットを75個の高出力ノードに統合し、ハーネス重量を15kg削減するとともに、イーサネット搭載の32ビットコントローラーを必要としています。Li AutoのL9はこのコンセプトを踏襲し、配線コストを削減してボディ機能の無線アップデートを可能にしました。ゾーナル設計は64ビット採用を加速させます。なぜなら、単一チップがドア、シート、照明スタックの同時実行とサイバーセキュリティモジュールを処理しなければならないからです。レガシーの8ビットサプライヤーはボリュームの減少に伴いマージン圧迫に直面していますが、デバイスあたりの演算能力は向上しています。

抑制要因の影響分析*

| 半導体サプライチェーンの持続的な不安定性 | -0.8% | 全国、台湾および東南アジアからの波及 | 短期(2年以内) |

|---|---|---|---|

| 低価格帯の国内ベンダーとの激しい価格競争 | -0.6% | 全国、ボディエレクトロニクスおよびテレマティクス | 中期(2〜4年) |

| ASIL-D準拠達成の複雑さ | -0.5% | 全国、国内の安全性重要参入企業 | 長期(4年以上) |

| 先進設計ツールへの輸出規制 | -0.7% | 全国、28ナノメートル未満の開発 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの持続的な不安定性

自動車グレードのウェーハ生産の65%は依然として台湾、日本、韓国から供給されており、中国は自然災害や地政学的ショックに対して脆弱な状態にあります。[4]Reutersスタッフ、「チップツールへの米国輸出規制が中国の半導体野望を直撃」、Reuters、reuters.com 2024年4月の台湾地震はTSMCの28ナノメートルラインを3週間停止させ、RenesasおよびNXPからの出荷を遅延させ、GACおよびChangan(長安)の生産削減を余儀なくさせました。SMICなどの国内ファウンドリーは40ナノメートルの自動車グレード歩留まりを向上させましたが、グローバルピアと比較して15〜20ポイント低く、リードタイムが長期化しています。2024年8月のペナン洪水はInfineonのバックエンドパッケージングを停止させ、脆弱性を浮き彫りにしました。安全在庫バッファーは影響を軽減しますが、国内能力が拡大されるまでシステミックリスクを排除することはできません。

低価格帯の国内ベンダーとの激しい価格競争

ChipON、Holtek、およびPuolopがグローバルブランドを最大40%下回る価格を提示したため、2024年に8ビットボディコントロールデバイスの平均販売価格が22%下落しました。STMicroelectronicsは4.2ポイントのマージン低下を報告し、「中国のボディエレクトロニクス市場における積極的な価格設定」と関連付けました。国内ベンダーは補助金と低い利益目標を活用して商品化を加速させており、既存企業はプレミアムな安全性重要ティアへと撤退しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビットクラス別:プレミアムコンピューティングが牽引力を獲得

32ビットデバイスの中国自動車用マイクロコントローラー市場規模は2025年に15億7,000万米ドルに達し、総価値の45.78%を占めました。ゾーナルおよびドメインアーキテクチャが複数の低価格帯ユニットをより少数の高出力チップへの統合を促進し、64ビットコントローラーを2031年までに8.78%のCAGRへと押し上げています。BYDは45個の分散型8ビットモジュールを12個のイーサネットベースの32ビットユニットに置き換え、ハーネス重量を削減しながら無線アップデートを可能にしました。NIOのAdamプラットフォームは、冗長電源とセンサー同期を管理するために64ビットのCortex-A76コントローラーを組み込んでおり、仮想化とセキュリティアクセラレーターへの需要を強調しています。

レガシーの8ビット部品は、ウィンドウリフトなどの低リスクボディニッチで依然として主流ですが、中国自動車用マイクロコントローラー市場におけるそのシェアは縮小しています。16ビットカテゴリーは、ツールチェーンの不足により自動車メーカーが32ビットArmコアへ直接移行することを余儀なくされているため、構造的な衰退に直面しています。ISO 26262準拠は32ビットおよび64ビットデバイスを優遇しており、事前認証済みライブラリが検証サイクルを短縮し、より高いダイコストを上回っています。その結果、ビットクラス全体でスケーラブルなピン互換ファミリーを提供するサプライヤーがプラットフォームロイヤルティを守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:バッテリーと安全性が価値創造を主導

安全性およびADASアプリケーションは2025年に11億6,000万米ドルを生み出し、中国自動車用マイクロコントローラー市場価値の34.05%を占めました。義務化されたAEBおよび車線維持システムは、ブレーキ、ステアリング、および冗長電源経路を調整するASIL-D定格チップへの需要を高めています。しかし、バッテリー管理システムは、ミリ秒速度でのセルレベルセンシングを必要とする高密度セルツーパック化学によって促進され、最速の10.26%のCAGRを記録するでしょう。CATLの麒麟バッテリーは、0.3 mV ADC分解能を持つ分散型32ビットノードを採用することで255 Wh/kgを達成しています。

パワートレインおよびシャシーセグメントは、48ボルトハイブリッドの普及に伴い安定したボリュームを追加しています。テレマティクスコントローラーは5Gの展開に乗り、ボディエレクトロニクスは国内商品化の中でマージン侵食に直面しています。バッテリー安全性に関する規制フレームワークGB 38031および機能安全性に関するGB 34660は、アプリケーションスタック全体にわたる持続的なシリコンアップグレードを確保しています。

車両タイプ別:乗用車が依然として主導、オフハイウェイが加速

乗用車モデルは2025年のユニット数の70.92%を占め、2,600万台の車両生産と急速に増加するエレクトロニクスコンテンツを反映しています。中国自動車用マイクロコントローラー市場規模は、建設および鉱業フリートが炭素目標達成のために電動化を採用するにつれ、2031年までに8.28%のCAGRで成長すると予測されています。XCMGの14トン電動掘削機は、電動アクチュエーターと回生ブーム制御を管理する専用の32ビットボードを搭載しています。

小型商用バンは第一線のゼロエミッションゾーンで市場シェアを獲得しており、バッテリー管理ボリュームを押し上げています。一方、大型トラックは中国VI排出規制を満たすために48ボルトマイルドハイブリッドを統合しています。安全義務は車両クラス全体に適用され、商用モデルでもブレーキ、ステアリング、および安定性システムにおけるマイクロコントローラーへの需要を固めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進技術別:バッテリー電気プラットフォームがシリコンコンテンツを増大

内燃機関車は2025年に52.96%のシェアを維持しましたが、工業情報化部が新エネルギー販売普及率40%を目標とする中、バッテリー電気モデルは2031年までに11.05%のCAGRを記録すると予測されています。典型的なバッテリー電気自動車は68個のマイクロコントローラーを搭載しており、これは同等のガソリン車より40%多く、トラクション、充電、DCDC、および熱ループをカバーしています。漢セダンはこの飛躍を強調しており、秦Proの48個に対して68個のユニットを統合しています。

ハイブリッドプラットフォームは、48ボルトスタータージェネレーターと高電圧パックを組み合わせることで移行を橋渡しし、デュアルドメインコントローラーセットを組み込んでいます。燃料電池トラックはニッチ市場に留まっていますが、水素フローおよびコンプレッサー制御のためにASIL-Cコントローラーを必要としています。GB 38032規則はこれらの新興セグメントにおける安全ニーズを形成しています。

地域分析

上海の長江デルタは、SACIおよびGeelyおよびNIOがクラスター全体で820万台の車両を組み立てたことで、2025年の消費量の41.35%を占めました。チップ設計者、ティア1企業、およびファブが300km圏内で事業を展開しており、物流コストを削減してエンジニアリングの反復を加速させています。深圳・広州の珠江デルタは、現地化目標に沿って国内チップを優先するBYDおよびGAC施設を中心に27.62%を占めました。

工業情報化部の2024年半導体ロードマップは15の集積回路ハブを指定し、内陸移転を促進するための税制優遇と補助金付き土地を拡大しました。重慶、四川、および陝西には新興ファブとパッケージング工場が立地しています。重慶だけで2024年に62万台の新エネルギー車を製造し、バッテリーおよびインバーターコントローラーへの需要を牽引しました。国家発展改革委員会による1,800億人民元(250億米ドル)の配分は、西部クラスターの拡大とサプライチェーンの強靭化を支援しています。

第二線・第三線都市は、ナンバープレート免除がガソリン車との価格差を縮小するにつれ、電気自動車販売成長の55%を生み出しています。この地理的拡大は中国自動車用マイクロコントローラー市場を多様化させ、歴史的な沿岸拠点を超えて機会を広げ、地域的な生産変動に対するサプライヤーのバッファーとなっています。

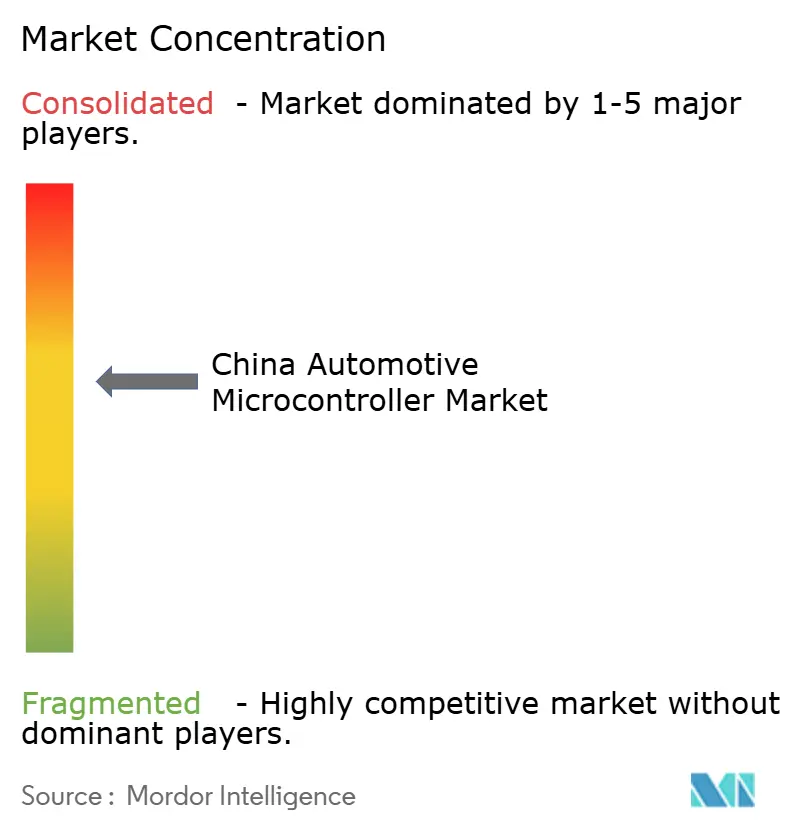

競争環境

5大グローバルリーダー(NXP、Infineon、Renesas、STMicroelectronics、Texas Instruments)は2024年に過半数のシェアを保持していましたが、現在はISO 26262認証を取得した15社の国内競合企業に直面しています。既存企業は長い安全実績、セキュアブートIP、およびツールチェーンの成熟度を通じてプレミアムセグメントで優位性を維持していますが、ChipONおよびHoltekが8ビット部品を商品化するにつれ、低価格帯ボディエレクトロニクスにおける価格優位性は侵食されています。

64ビットゾーナルコントローラーにはホワイトスペースが存在しており、グローバルベンダーも中国ベンダーも支配的な地位を確立していません。BYD Semiconductorは垂直統合を活用して設計、パッケージング、およびシステムアセンブリ全体でマージンを獲得し、GigaDeviceはNANDベースから自動車セクターへのクロスセルを行っています。技術ロードマップは分岐しており、多国籍企業は5ナノメートルのアプリケーションプロセッサーを推進しながらマイクロコントローラーを成熟した40ナノメートルノードに維持し、国内企業はSMICパートナーシップを通じてアクセス可能な55ナノメートルおよび40ナノメートルフローに注力しています。

2025年の戦略的動向は変化する地形を示しています。NXPは天津のパッケージングラインを拡張し、Infineonは無錫の設計センターを拡大し、RenesasはSACIとの北京共同設計ハブを開設しました。中国側では、BYD Semiconductorがバッテリーチップのための ASIL-D認証を取得し、CEC HuadaがGACの最大の国内マイクロコントローラー契約を獲得しました。これらの動きは、輸出規制の逆風にもかかわらず、研究開発と現地化へのコミットメントの高まりを強調しています。

中国自動車用マイクロコントローラー産業リーダー

NXP Semiconductors N.V

Microchip Technology Inc.

Renesas Electronics Corporation

STMicroelectronics

Sunplus Innovation Technology Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:BYD SemiconductorがCATLパック向けのBF3xxシリーズバッテリー管理チップのASIL-D認証を取得しました。

- 2025年9月:RenesasとSACIがGB サイバーセキュリティ準拠のためのRH850コントローラーを現地化する北京設計センターを開設しました。

- 2025年8月:GigaDeviceがゾーナルコントローラー向けの自動車用イーサネットを搭載したGD32A7xx 64ビットファミリーを発表し、GeelyおよびChanganから受注を確保しました。

- 2025年7月:InfineonがAURIX TC4xカスタマイズのために220名のエンジニアを追加し、無錫設計ハブを拡張しました。

中国自動車用マイクロコントローラー市場レポートの範囲

中国自動車用マイクロコントローラー市場レポートは、ビットクラス(8ビット、16ビット、32ビット、64ビット)、アプリケーション(安全性およびADAS、ボディエレクトロニクス、テレマティクスおよびインフォテインメント、パワートレインおよびシャシー、バッテリー管理システム)、車両タイプ(乗用車、小型商用車、大型商用車、オフハイウェイ)、推進技術(内燃機関車、ハイブリッド電気自動車、バッテリー電気自動車、燃料電池電気自動車)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 8ビットマイクロコントローラー |

| 16ビットマイクロコントローラー |

| 32ビットマイクロコントローラー |

| 64ビットマイクロコントローラー |

| 安全性およびADAS |

| ボディエレクトロニクス |

| テレマティクスおよびインフォテインメント |

| パワートレインおよびシャシー |

| バッテリー管理システム |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| オフハイウェイ車両 |

| 内燃機関車 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| 燃料電池電気自動車 |

| ビットクラス別 | 8ビットマイクロコントローラー |

| 16ビットマイクロコントローラー | |

| 32ビットマイクロコントローラー | |

| 64ビットマイクロコントローラー | |

| アプリケーション別 | 安全性およびADAS |

| ボディエレクトロニクス | |

| テレマティクスおよびインフォテインメント | |

| パワートレインおよびシャシー | |

| バッテリー管理システム | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型商用車 | |

| オフハイウェイ車両 | |

| 推進技術別 | 内燃機関車 |

| ハイブリッド電気自動車 | |

| バッテリー電気自動車 | |

| 燃料電池電気自動車 |

レポートで回答される主要な質問

中国の乗用車セグメントにおける車両あたりのエレクトロニクスコンテンツはどのくらいの速さで増加していますか?

バッテリー電気自動車における平均マイクロコントローラー数は、ドメインおよびゾーナルアーキテクチャにより、2023年の約50個から2024年には68個に増加し、依然として増加し続けています。

64ビットコントローラーが中国の自動車メーカーにとって重要になっている理由は何ですか?

ゾーナルおよびドメインプラットフォームは、多くのレガシーユニットをより少数の高出力ノードに統合しており、仮想化、イーサネット、およびセキュリティを必要とし、これらの機能は64ビットデバイスによって最もよく提供されます。

2031年までの自動車用マイクロコントローラーの最大の需要促進要因は何ですか?

2031年までに新エネルギー車販売40%という中国の規制目標(各車両がガソリン車よりも大幅に多くのマイクロコントローラーを必要とする)が需要成長を牽引しています。

輸出規制は国内チップ設計者にどのような影響を与えていますか?

先進設計ツールへの制限は28ナノメートル未満の検証を複雑にし、国内企業は旧来のソフトウェアに依存するか、自社開発の代替手段に投資することを余儀なくされ、プレミアムノードの展開が遅延しています。

最も強いマージン見通しを提供するアプリケーションはどれですか?

安全性、ADAS、およびバッテリー管理システムは、低コスト参入者が模倣しにくいASIL準拠の機能豊富なコントローラーを必要とするため、より健全なマージンを維持しています。

中国国内で新興の半導体ハブとなっている地域はどこですか?

上海と深圳を超えて、重慶、成都、西安などの内陸都市が、充実したインセンティブと拡大するEV生産拠点を通じてファブと設計会社を誘致しています。

最終更新日: