光触媒市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.22 十億米ドル |

| 市場規模 (2031) | 4.87 十億米ドル |

| 成長率 (2026 - 2031) | 8.66% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光触媒市場分析

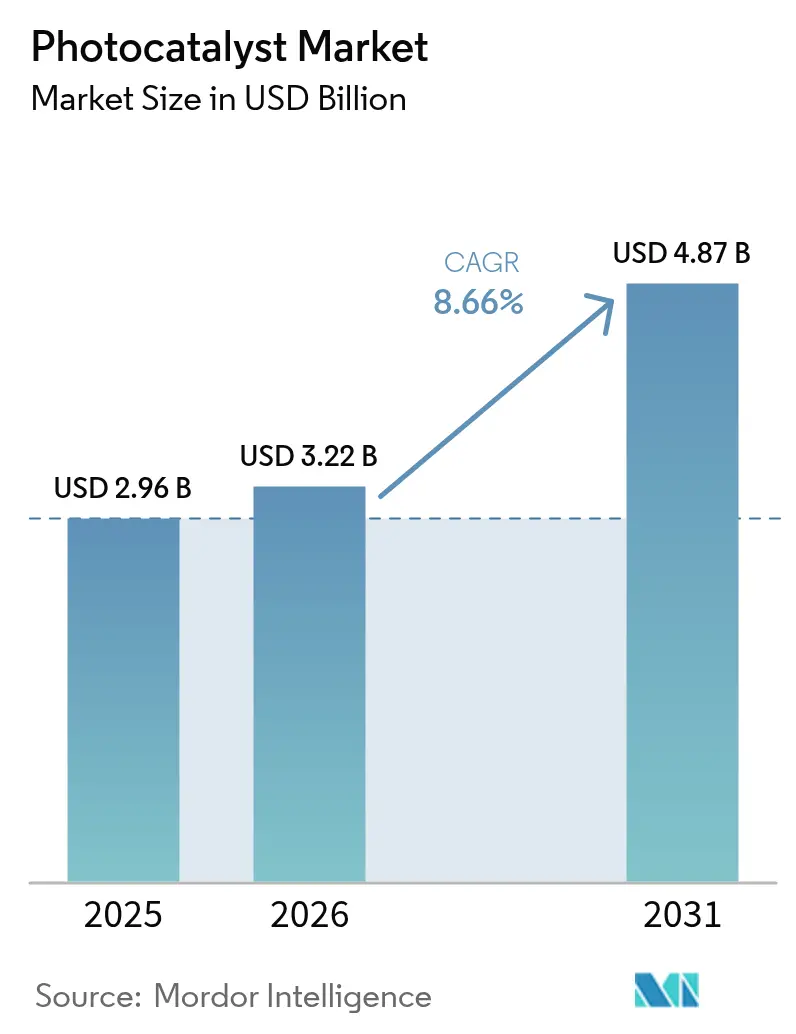

光触媒市場規模は、2025年の29億6,000万米ドルから2026年には32億2,000万米ドルに成長し、2026〜2031年にかけて8.66%のCAGRで推移し、2031年には48億7,000万米ドルに達すると予測されています。大気汚染物質および水質汚染物質に関する強力な規制圧力、セルフクリーニング建設材料のより広範な普及、および二酸化チタン(TiO₂)システムを可視光領域に拡張する技術的ブレークスルーが、成長の主要な要因として挙げられます。市場需要は、ライフタイムメンテナンスコストの削減を追求する建設企業、新たな水汚染物質への対応を迫られる水道事業者、および抗菌コーティングを付加する民生用電子機器メーカーによってさらに強化されています。モジュール式リアクターおよび3Dプリント複合材料が設備投資コストを削減するにつれてスケールアップも加速しており、一方で地域サプライチェーンは中国産TiO₂輸入品に対する欧州のアンチダンピング関税に適応しています。さらに、プラズモニックナノ複合材料およびMOF由来触媒に関する研究の勢いは、アグリボルタイクガラスや再生可能水素製造にまで及ぶ用途の広がりを示しています。

レポートの主要な調査結果

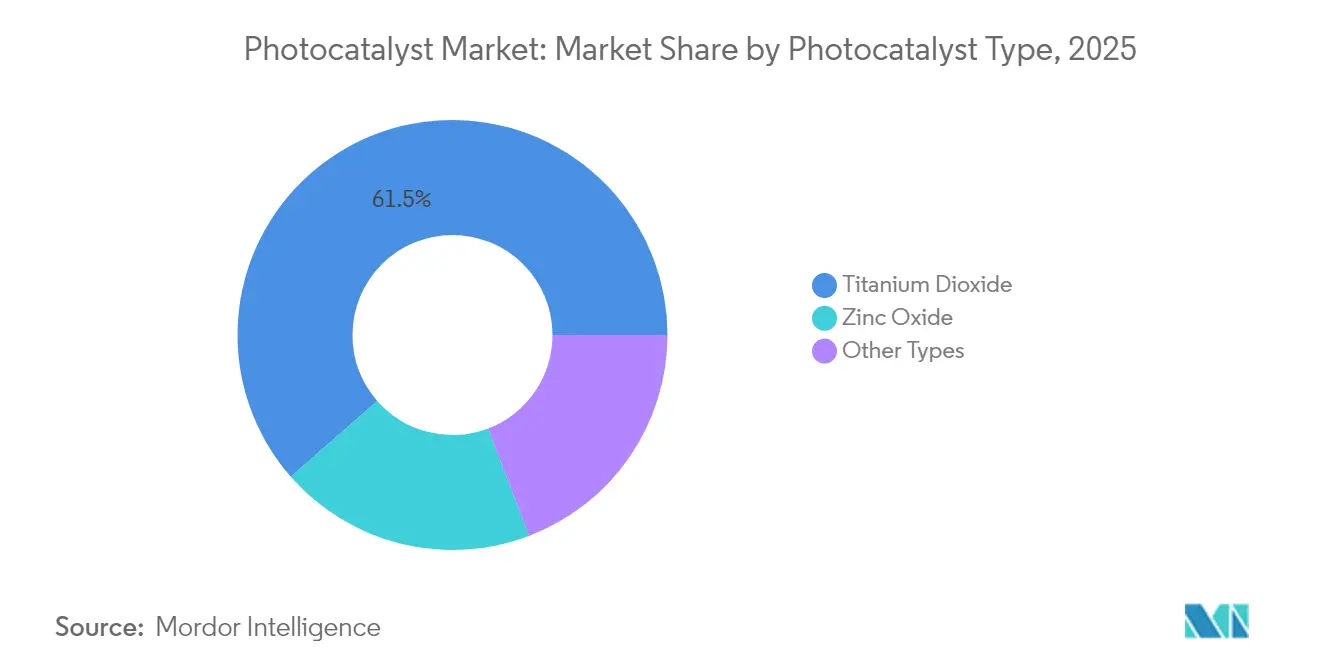

- 光触媒タイプ別では、TiO₂が2025年の光触媒市場シェアの61.45%を占めており、ZnOは2031年にかけて9.55%のCAGRで成長する見込みです。

- 用途別では、セルフクリーニングが2025年の光触媒市場規模の59.92%を占めており、2026〜2031年にかけて10.35%のCAGRで拡大しています。

- 最終用途産業別では、建設・インフラが2025年の収益の45.10%を占めており、2031年にかけて9.74%のCAGRで成長しています。

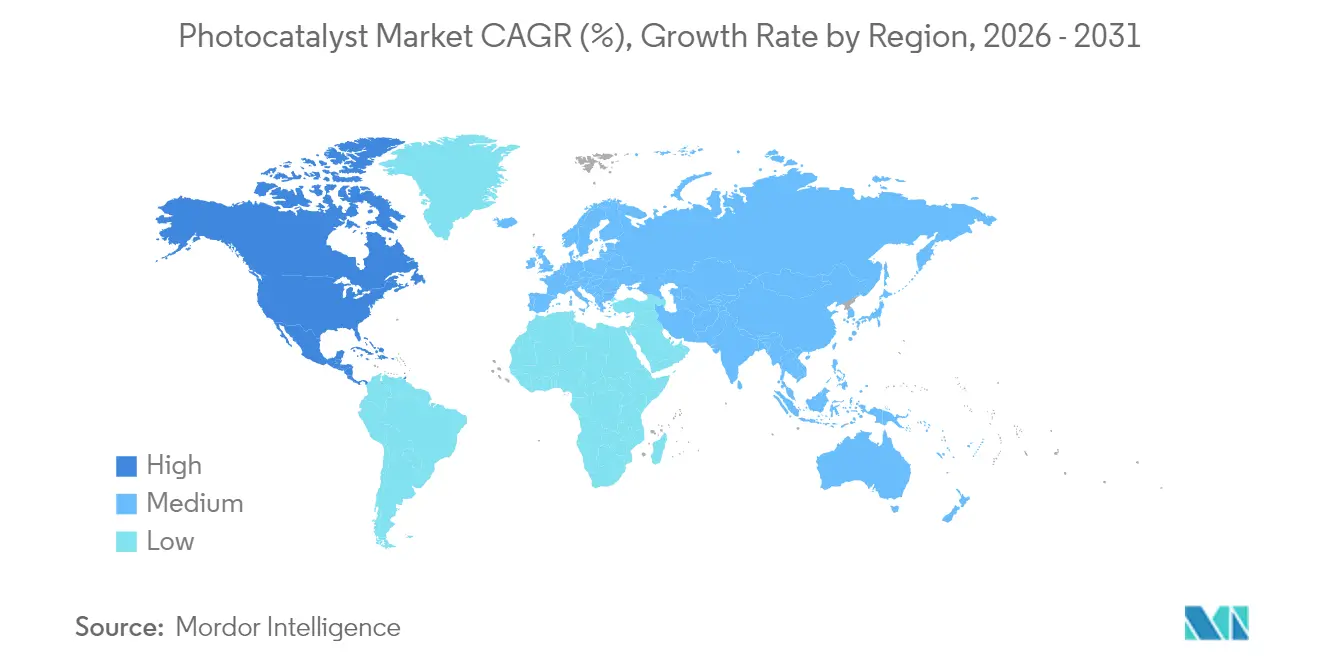

- 地域別では、アジア太平洋が2025年に66.15%の収益シェアでリードしており、北米は予測期間中に最も速い9.62%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の光触媒市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セルフクリーニング建設材料におけるTiO₂光触媒の急増する需要 | +2.1% | 世界、アジア太平洋および欧州に重点 | 中期(2〜4年) |

| 市町村の上下水道処理施設における採用の増加 | +1.8% | 北米およびEU、アジア太平洋へ普及中 | 長期(4年以上) |

| 屋内空気中のVOC規制強化による光触媒式空気清浄機の需要増加 | +1.6% | 北米およびEU | 短期(2年以下) |

| 屋内民生用電子機器コーティングを可能にする可視光対応プラズモニックナノ複合材料 | +1.4% | 世界、日本および韓国が主導 | 中期(2〜4年) |

| アグリボルタイクガラス向け光触媒コーティングによる生物汚損の低減 | +0.9% | 世界、欧州およびオーストラリアでの早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セルフクリーニング建設材料における TiO₂光触媒の急増する需要

建物のオーナーは、建物のライフタイム全体でファサードの洗浄費用を最大40%削減するナノテクスチャーTiO₂コーティングを仕様として指定するようになっています。最近の配合では95%の光透過率を達成しており、高性能なガラス建築の美観ニーズを満たしています。光触媒表面はまた、日光下で気中トルエンの63%を除去し、都市部の大気質への懸念を緩和します。高層ビルプロジェクトはロープアクセスによる清掃が高コストで作業の支障となるため、これらのコーティングを採用しており、一方で新規のBi@Bi₄Ti₃O₁₂/TiO₂フィルムにより可視光領域にまで効果が拡張され、日陰となるファサードへの設計の自由度が広がっています[1]Lvら、「可視光下でのBi@Bi₄Ti₃O₁₂/TiO₂光触媒フィルム」、rsc.org。

市町村の上下水道処理施設における採用の増加

水道事業者は、外部電力を使用せずに2,4-D、MCPP、ジカンバなどの農薬を最大99.8%分解する太陽光駆動の光触媒三次処理を導入しています[2]Heydariら、「除草剤の受動的太陽光光触媒除去」、acs.org。光触媒膜リアクターは、その精密な処理水質管理と汚染物質ピーク時の耐性によって普及が進んでいます。積層造形複合構造体は、表面積と光分布形状をカスタマイズすることでコストを削減し、系統電力が乏しい僻地での設置を実現可能にしています。

屋内空気中のVOC規制強化による光触媒式空気清浄機の需要増加

ベンゼンおよび炭化水素排出に関する米国環境保護庁(EPA)の新規制が、オフィス、学校、自動車における継続的かつフィルター不要の空気清浄機への需要を喚起しています。TiO₂ナノ粒子を埋め込んだポリプロピレン膜はLED照明下でVOCを効率的に分解し、自動車用プロトタイプではすでに日間サイクルにおける燃料蒸発ガスを60%低減しています。対流圏のOHラジカル化学反応を模倣した設計により、空調された室内空間に典型的な非常に低い汚染物質濃度においても効果的な処理が可能です。

屋内民生用電子機器コーティングを可能にする可視光対応プラズモニックナノ複合材料

銀強化Ag/AgClガラスは高い透明性を維持しながら、日常的な屋内照明下で強力な光触媒活性を発揮し、タッチスクリーンにセルフクリーニングおよび抗菌特性を付与します。TiO₂ナノシート上のサブナノメートルMoOₓクラスターはさらに選択性を高め、望ましくない副生成物を回避しながら95%の反応効率に到達します。メーカーは衛生面と美観の両面での価値を高く評価しており、3次元フラワー状Ag/Bi₅O₇Iコーティングはタブレットレンズテストにおいて99.63%の殺菌効果と95%の汚染物質除去を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 工業規模の光触媒リアクターに対する高い設備投資コスト | -1.9% | 世界、新興市場で深刻 | 中期(2〜4年) |

| 表面汚染および電子・正孔再結合による触媒の不活性化 | -1.5% | 世界、汚染環境で最も深刻 | 長期(4年以上) |

| ナノ粒子の放出・廃棄に関する規制の不確実性 | -0.8% | 北米およびEU | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

工業規模の光触媒リアクターに対する高い設備投資コスト

経済モデリングによると、反応速度定数が0.1 min⁻¹を下回るとき処理コストが急増し、開発者はリアクターの過剰設計よりも触媒価格の削減を迫られます。UVランプアレイ、精密フロー制御、汚損緩和策がさらに設備投資を膨らませ、プロジェクトが当初予算の3〜5倍に達することも珍しくありません。モジュール式ユニットおよびハイブリッド光バイオリアクターが実用的な解決策として台頭しており、投資を時間的に分散させ、エネルギー価格と水質規制が整合する場面で回収期間を許容可能な5〜15年以内に収めます。

表面汚染および電子・正孔再結合による触媒の不活性化

実地導入では、多成分汚染物質流が急速に触媒表面を不動態化させる一方、高い再結合率が量子効率を低下させることが明らかになっています。熱的または化学的手段による再生は、エネルギーと労力の両方を消費し、「太陽光のみ」処理のコスト優位性を損ないます。現在の研究は、寿命を延ばす助触媒および表面修飾剤の調整に取り組んでいますが、材料の複雑性の増加が調達コストと検証サイクルを押し上げており、特に軽質アルカンが不活性化を加速させる自動車燃料蒸気制御においてその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

光触媒タイプ別:TiO₂の優位性とZnOの挑戦

2025年、TiO₂は成熟した生産規模と数十年にわたる配合ノウハウを背景に、光触媒市場シェアの61.45%を占めました。トリエタノールアミンルートによるTi³⁺自己ドーピングなどの並行した技術進歩が可視光窓を広げ、アンチダンピング関税がサプライロジスティクスを変える中でも性能面でのリーダーシップを強化しています。一方ZnOは、アジア太平洋および北米で潤沢なグリーン燃料資金が投じられている水素生成に有利な表面反応経路を持つため、最も速い9.55%のCAGRを記録しています。

しかしながら、勢いは多成分系システムへとシフトしつつあります。ビスマス酸化物、グラフェン複合材料、MOF由来構造体は10%を超える量子収率を示し、CO₂変換および特殊化学品合成を標的としています。市場での選択は普遍的な指標よりも用途の特定性に左右されることが予想され、TiO₂は光触媒市場において全体的な数量面でのリーダーシップを維持しながらも、高マージンのニッチ市場の一部を手放す可能性が示唆されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:セルフクリーニングが多様化をリード

セルフクリーニングは2025年の光触媒市場規模の59.92%を占め、建設ファサード、自動車用クリアコート、スマートフォンガラスに至るまでその遍在性を活かし、10.35%のCAGRで拡大を続けています。建築クラッディングはライフサイクルメンテナンスコストの削減と都市美観の向上から特に注目を集めています。空気浄化はオフィスがより厳しいVOC閾値に準拠するためにHVACユニットを改修するにつれて第2位にランクされており、水処理は生物学的処理工程では除去できない微量有機物に対する三次バリアとして成長しています。

防曇レンズおよびミラーは、セルフクリーニングの基盤となる同じ親水性表面特性を活用し、OEMに容易に追加できる機能セットを提供しています。将来的には、CO₂削減、メタン酸化、再生可能水素が集合的に新興用途クラスターを形成し、触媒1キログラム当たりのより高い付加価値が低い量を補う可能性があり、光触媒市場の収益源のさらなる多様化に寄与します。

最終用途産業別:建設が採用を牽引

建設・インフラは、持続可能な材料とファサードの長寿命化を促進する建築基準に支えられ、2025年に需要の45.10%を占めました。開発業者は入札書類に40%の清掃コスト削減を明記し、都市計画者は街路レベルの大気質を改善する63%のトルエン除去能力を歓迎しています。自動車・輸送は、OEMがセルフヒーリング型クリアコートおよび蒸気低減キャニスターを探求するにつれて続いていますが、炭化水素負荷下での不活性化が依然として課題です。

民生用電子機器は、より小規模な基盤であるものの、可視光対応プラズモニックフィルムがその場での抗菌機能と指紋が付きにくいスクリーンを可能にするため、突出した潜在性を示しています。エネルギー・公益事業は光触媒を太陽光パネルガラスや水素発生パイロット装置に組み込み、産業的なキャンバスを広げています。医療施設およびアグリテック温室は、継続的な滅菌と光管理効率を重視する専門ユーザーとして採用を締めくくっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は、日本の研究リーダーシップと中国の低コストTiO₂生産が実験室から工場フロアに至る垂直統合クラスターを支えることで、2025年に66.15%のシェアを維持しました。福島後のR&D助成金が可視光イノベーションを推進し、中国の規模(2017年に硫酸塩法によるTiO₂ 265万トン)は環境規制の強化の中でも価格競争力を支えています。急速な都市化と季節的なスモッグが、光触媒式空気清浄ファサードおよび地下鉄駅に対する市場需要をさらに高めています。

北米は、EPA VOC規制がHVAC改修と自動車燃料蒸気制御を加速させることで、9.62%のCAGRで最も速く拡大しています。地方の水道事業者は微量汚染物質排出許可を満たすために受動的太陽光三次処理を導入し、連邦クリーン水素クレジットがZnOベースの水分解実証を刺激しています。カナダのグリーンビルディングコードとメキシコの拡大する産業基盤が米国を超えた地域的な数量をもたらしています。

欧州は、グリーンディールの循環経済条項の恩恵を受け、持続可能な建設および光触媒グレージングと透明PVを組み合わせたアグリボルタイクパイロットへの補助金を誘導しています。中国産TiO₂に対するアンチダンピング関税が地域の顔料メーカーに高マージンの触媒グレードへの多様化を促し、サプライチェーンを短縮しています。南米および中東・アフリカは、ポイントオブユース水処理と太陽光パネルコーティングが従来型ソリューションを飛び越えられる初期段階の舞台を代表しており、特に僻地の農業および鉱山キャンプでその傾向が見られます。

競争環境

競争環境

当業界は中程度に断片化されており:BASFやKronos Worldwide、Chemours等の世界的な顔料大手は規模、物流、カスタマーサービスを活かしてTiO₂フランチャイズを守る一方、中堅の専門企業は可視光対応またはMOF駆動のブレークスルーを追求しています。Tronoxによるオランダ工場の最近の稼働停止は中国輸出品による価格圧力を浮き彫りにしていますが、Chemours は建設メガプロジェクトに結びついたプレミアム顔料および触媒グレードでマージン圧縮を相殺しています。

戦略的な動きは、業界の持続可能性への転換を浮き彫りにしています。ResonacとNeste、丸紅との提携は、バイオベースの原料を光触媒前駆体に誘導しており、BASFの2024年触媒研究センターは先進的な光触媒による化学プロセスの脱炭素化に注力しています。スタートアップは3Dプリントを活用してリアクター内部部品を設計し、AI誘導材料探索プラットフォームが実験サイクルを短縮し、従来型TiO₂を上回るコンビナトリアルナノ複合材料のパイロットまでの時間を加速させています。屋内電子機器コーティング、アグリボルタイクガラス、分散型水素発生装置を含むホワイトスペース機会クラスターが、光触媒市場において材料、デバイス、サービスの専門性を融合させた産業横断的アライアンスの舞台を整えています。

光触媒業界のリーダー企業

KRONOS Worldwide Inc

Tronox Holdings Plc

The Chemours Company

LB Group

ISHIHARA SANGYO KAISHA, LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:中国科学院の研究者が、サブナノメートルMoOₓクラスターをドープしたTiO₂触媒を発表し、天然ガス処理においてCO₂副生成物を抑制しながらメタン酸化において95%の選択性を達成しました。

- 2024年12月:BASFが持続可能な化学プロセス専用の触媒研究センターを開設し、光触媒による水質浄化および太陽光燃料プロトタイプが最初のパイロットラインの一つとして立ち上げられました。

世界の光触媒市場レポートのスコープ

光触媒とは、太陽光(UV)やその他の可視光源からの放射線を吸収することで光化学的変化が生じる光増感を経る材料です。光触媒市場はタイプ別、用途別、および地域別に区分されています。タイプ別では、二酸化チタン、酸化亜鉛、その他のタイプに区分されています。用途別では、セルフクリーニング、空気浄化、水処理、防曇、その他の用途に区分されています。本レポートはまた、主要地域の15カ国の市場規模および予測も対象としています。各セグメントの市場規模および予測は、金額ベース(百万米ドル)で行われています。

| 二酸化チタン |

| 酸化亜鉛 |

| その他のタイプ |

| セルフクリーニング |

| 空気浄化 |

| 水処理 |

| 防曇 |

| その他の用途 |

| 建設・インフラ |

| 自動車・輸送 |

| 民生用電子機器・家電 |

| エネルギー・公益事業(太陽光、水素) |

| その他の最終用途産業(ヘルスケアおよび衛生、農業および水産養殖) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| 光触媒タイプ別 | 二酸化チタン | |

| 酸化亜鉛 | ||

| その他のタイプ | ||

| 用途別 | セルフクリーニング | |

| 空気浄化 | ||

| 水処理 | ||

| 防曇 | ||

| その他の用途 | ||

| 最終用途産業別 | 建設・インフラ | |

| 自動車・輸送 | ||

| 民生用電子機器・家電 | ||

| エネルギー・公益事業(太陽光、水素) | ||

| その他の最終用途産業(ヘルスケアおよび衛生、農業および水産養殖) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答している主な質問

光触媒市場の現在の規模はどのくらいですか?

光触媒市場規模は2026年に32億2,000万米ドルと評価されており、8.66%のCAGR軌道で2031年までに48億7,000万米ドルに達すると予測されています。

最大の光触媒市場シェアを持つセグメントはどれですか?

TiO₂は根付いた製造規模と幅広い用途での受け入れにより、2025年に61.45%のシェアで引き続き優位を保っています。

セルフクリーニング用途がこれほど急速に成長しているのはなぜですか?

セルフクリーニングコーティングはファサードのメンテナンスコストを最大40%削減し、同時に都市大気汚染物質を除去することで、2031年にかけて10.35%のCAGR成長を牽引しています。

光触媒需要において最も速く拡大している地域はどこですか?

北米は厳格なVOC規制と光触媒式空気浄化システムの急速な普及により、9.62%のCAGRで成長をリードしています。

より広範な工業的採用に対する主な障壁は何ですか?

大規模リアクターの高い設備投資コストと触媒の不活性化課題が合わさって、潜在的なCAGRから約3.4パーセントポイントを削り、費用対効果が高く長寿命な設計の必要性を浮き彫りにしています。

最終更新日: