自動細胞計数装置の市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

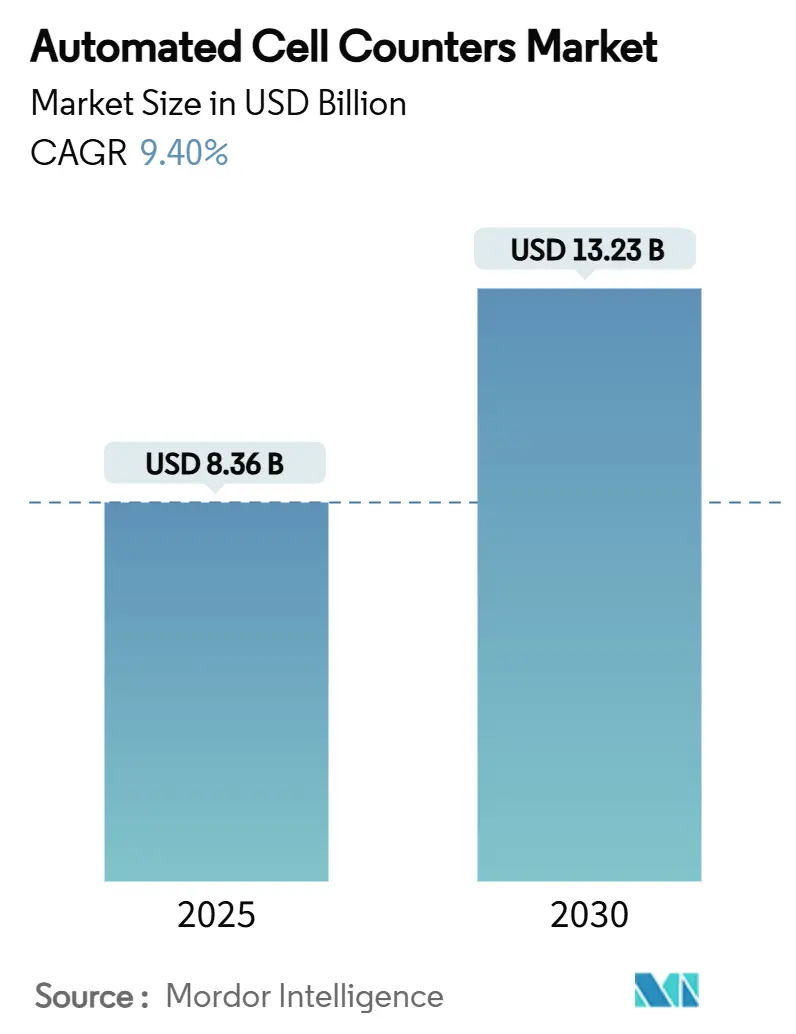

| 市場規模 (2025) | 8.36 十億米ドル |

| 市場規模 (2030) | 13.23 十億米ドル |

| 成長率 (2025 - 2030) | 9.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動細胞計数装置市場分析

自動細胞計数装置の市場規模は2025年に83億6,000万米ドルに達し、2030年までに131億3,000万米ドルに達すると予測されており、年平均成長率(CAGR)9.4%で拡大します。実験室が手動方式をAI対応・クラウド連携システムに置き換えるにつれて需要が加速しており、これらのシステムはリアルタイム分析を提供し、クローズドループのバイオプロセス制御をサポートします。成長の勢いは細胞療法および生物製剤製造において最も強く、正確な計数が製品の有効性を保護し、強化される規制審査への対応を支援します。さらなる普及は、腫瘍学研究、研究資金の拡大、および高度な機器への参入障壁を下げるサブスクリプションサービスモデルへの移行からも生じています。

主要レポートのポイント

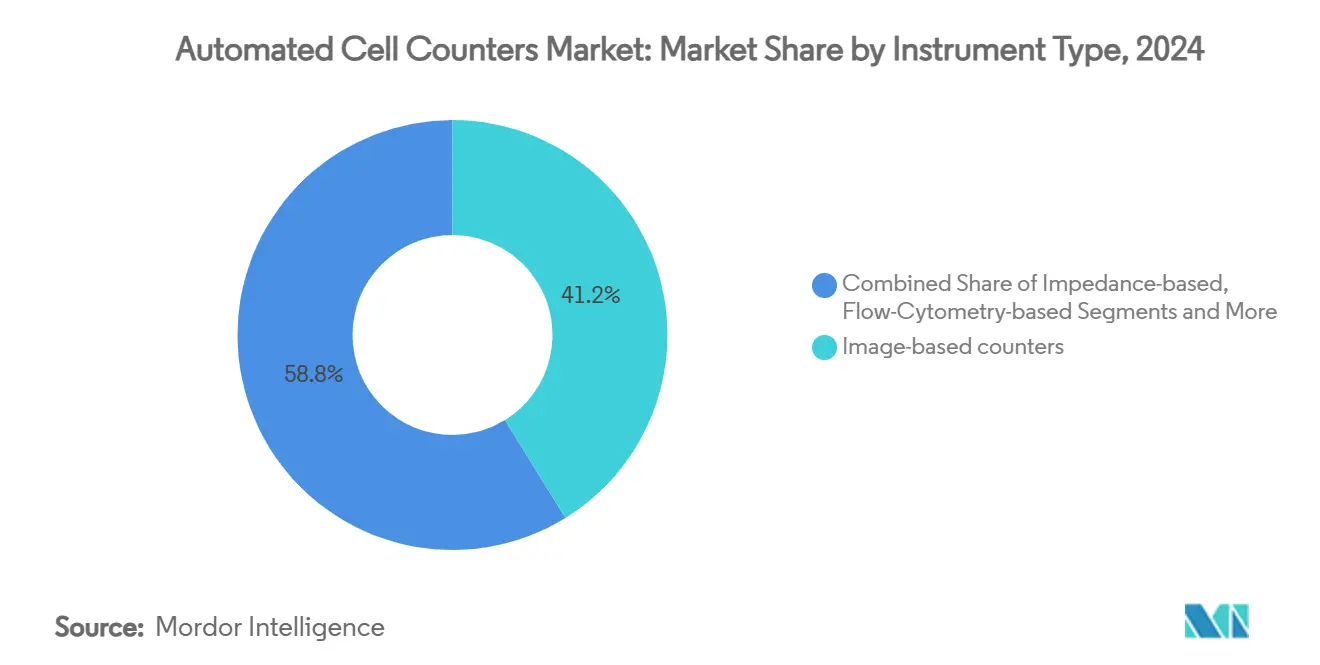

- 機器タイプ別では、画像ベースシステムが2024年の自動細胞計数装置市場シェアの41.2%をリードし、一方で蛍光ベースプラットフォームは2030年までに最速の年平均成長率(CAGR)11.8%を記録する見込みです。

- サンプルスループット別では、シングルサンプルベンチトップユニットが2024年の自動細胞計数装置市場規模の46.5%を占め、一方でオンラインバイオリアクター統合型計数装置は2030年までに年平均成長率(CAGR)13.9%で拡大すると予測されています。

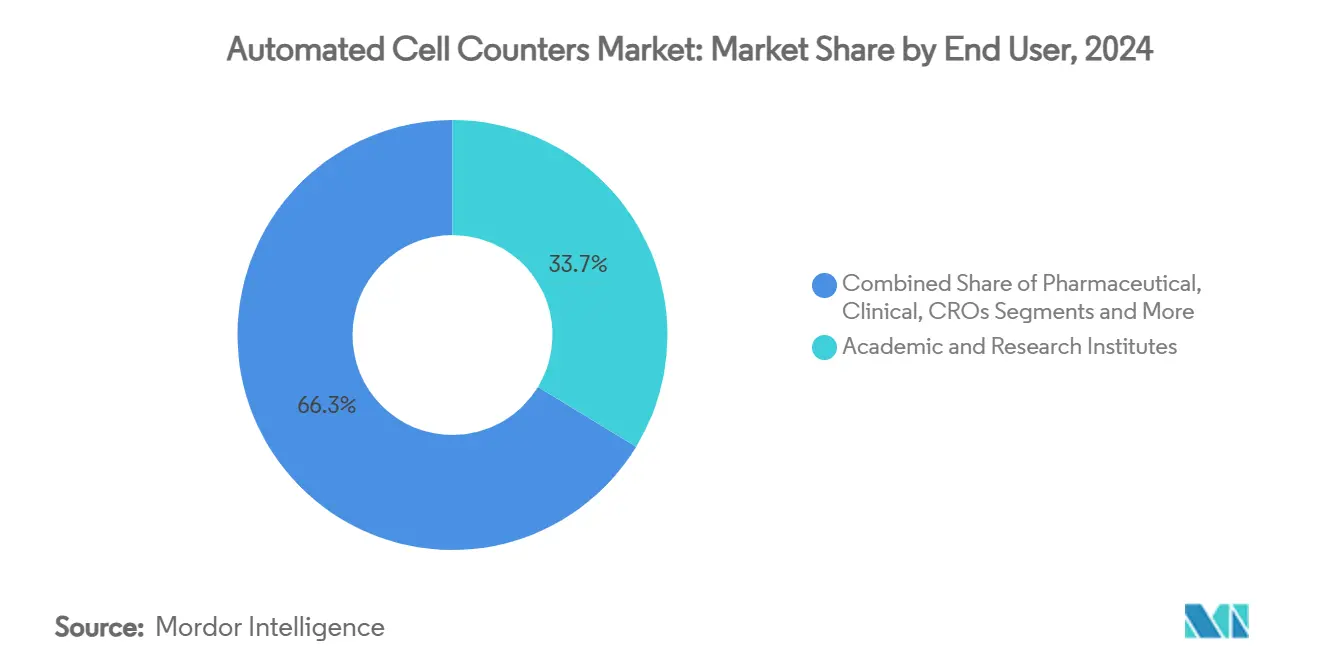

- エンドユーザー別では、学術・研究機関が2024年に33.7%の収益を獲得しましたが、医薬品受託開発製造機関(CDMO)が最速の年平均成長率(CAGR)12.4%を記録する見込みです。

- 用途別では、細胞生存率分析が2024年の自動細胞計数装置市場規模の28.4%のシェアを占め、幹細胞・再生医療セグメントは2030年までに年平均成長率(CAGR)14.6%で加速すると予測されています。

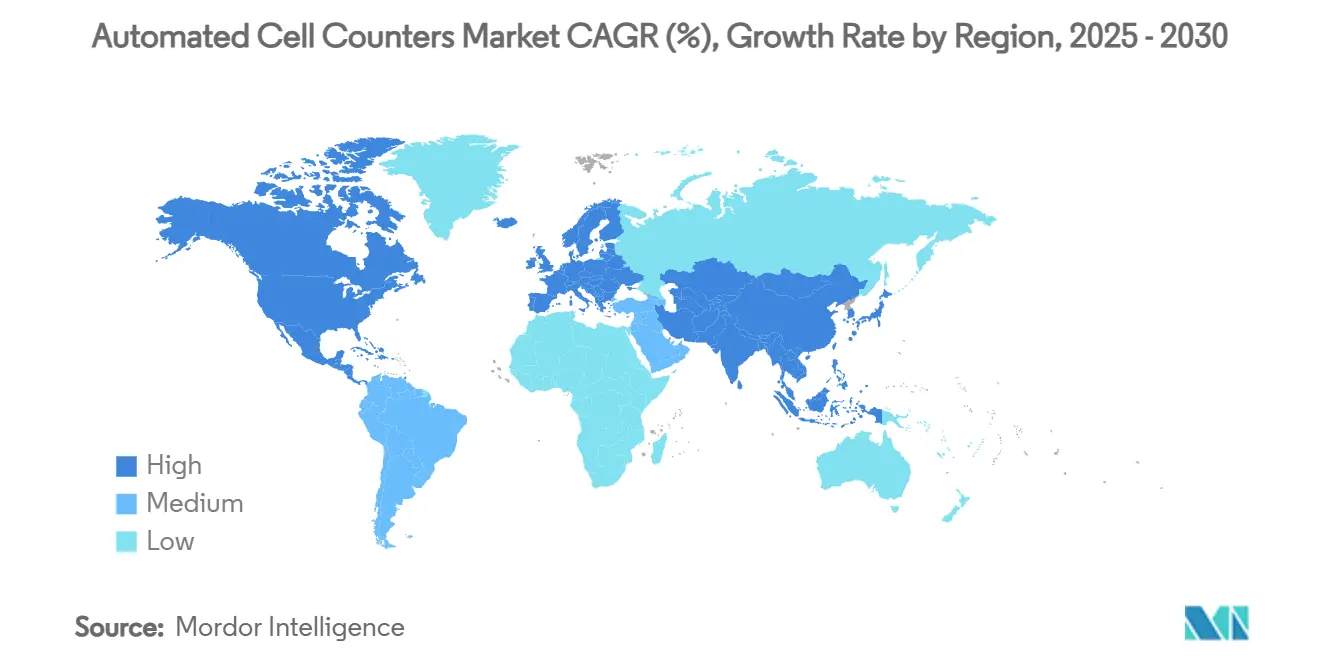

- 地域別では、北米が2024年に40.3%のシェアでリーダーシップを維持し、一方でアジア太平洋地域は最高の年平均成長率(CAGR)9.2%を記録すると予測されています。

市場動向とインサイト

自動細胞計数器市場の促進要因影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 細胞療法および生物製剤製造の急速な普及 | +2.10% | 北米および欧州連合(EU)に集中したグローバル | 中期(2〜4年) |

| がんおよび慢性疾患の有病率の上昇 | +1.80% | グローバル、アジア太平洋地域(APAC)および中東・アフリカ(MEA)で最も強い影響 | 長期(4年以上) |

| ライフサイエンス研究施設への資金援助の拡大 | +1.40% | 北米および欧州連合(EU)が中核、アジア太平洋地域(APAC)への波及 | 短期(2年以内) |

| リアルタイムダッシュボードを実現するAI搭載画像分析 | +1.20% | グローバル、先進市場での早期普及 | 中期(2〜4年) |

| 従量課金制クラウド接続ビジネスモデル | +0.90% | 北米および欧州連合(EU)、アジア太平洋地域(APAC)へ拡大 | 短期(2年以内) |

| クローズドループモニタリング向けシングルユースマイクロ流体カートリッジ | +0.80% | グローバル、アジア太平洋地域(APAC)の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

細胞療法および生物製剤製造の急速な普及

同種療法をスケールアップする製造業者は、すべてのバッチを標準化し、21 CFR パート11の監査証跡に準拠するために、継続的かつ自律的な計数を必要としています。自動計数装置は現在、灌流バイオリアクターと直接統合されており、オペレーターはリアルタイムで供給速度を調整し、収率を危険にさらす細胞密度の逸脱を回避できます。医薬品受託開発製造機関(CDMO)は、2024年に激化した容量制約を緩和するためにこれらのシステムを急速に導入しています。米国食品医薬品局(FDA)は2024年に複数の自動CD34+細胞分離装置を承認し、次世代計数技術への公式な信頼を示しました。[1]米国食品医薬品局、「2024年生物学的デバイス申請承認」、fda.gov クラウド分析と予知保全を組み合わせたベンダーは、世界規模のマルチサイト製造ネットワーク全体でダウンタイムを削減しながらサービス収益を獲得しています。

がんおよび慢性疾患の有病率の上昇

2024年および2025年には、特に中国とインドでがんの罹患率が世界的に上昇し、病院は循環腫瘍細胞、免疫サブセット、および生存率マーカーを1回の測定で検出するマルチパラメーター計数プラットフォームを採用するようになりました。フローサイトメトリーと自動計数装置を組み合わせることで、より迅速かつ詳細な免疫表現型解析が可能となり、精密腫瘍学レジメンの指針となります。[2]Nature編集チーム、「単一細胞分解能で循環細胞を継続的にモニタリングするウェアラブルデバイス」、nature.com 支払者が成果ベースの償還を推進するにつれて、臨床医は高精度の細胞データに依存して治療法を調整し、微小残存病変をモニタリングするようになり、プレミアム計数ソリューションの価値提案が強化されています。

ライフサイエンス研究施設への資金援助の拡大

日本、米国、ドイツの国家研究予算は、2024〜2025年の助成サイクルにおいて自動化された機器を優先しました。新たな複数機関コンソーシアムは、調和されたデジタルワークフローを規定しており、安全なクラウドダッシュボード、監査証跡、および実験室情報管理システム(LIMS)接続を組み込んだプラットフォームへの発注を促進しています。これらの要件により、歴史的にアップグレードを先送りにしてきた大学での購入が前倒しされ、より広範な商業的普及の前にユニット数量が増加しています。

リアルタイムダッシュボードを実現するAI搭載画像分析

最新の計数装置に組み込まれたディープラーニング分類器は、30秒以内に生存細胞をデブリから識別し、フローサイトメトリーの精度に匹敵しながらも小さなフットプリントを実現します。エッジ処理チップが画像セグメンテーションをローカルで処理することで、データプライバシーの懸念を軽減しつつ、管理者がサイト全体で追跡するクラウドポータルへの要約分析のエクスポートも可能です。バイオ医薬品の早期採用者は、リアルタイムアラートが迅速な是正措置を促すため、バッチ失敗インシデントが二桁台で削減されたと報告しています。

自動細胞計数器市場の抑制要因影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な計数装置の高い初期費用 | -1.60% | グローバル、新興市場で最も顕著 | 短期(2年以内) |

| 診断用途に対する厳格な規制上の検証 | -1.30% | グローバル、北米および欧州連合(EU)で最も厳格 | 中期(2〜4年) |

| 高解像度CMOSセンサーのサプライチェーン不足 | -1.10% | グローバル、製造はアジア太平洋地域(APAC)に集中 | 短期(2年以内) |

| クラウド接続機器に関するデータセキュリティの懸念 | -0.80% | グローバル、規制産業で高まっている | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な計数装置の高い初期費用

プレミアムAI対応計数装置は10万米ドルを超え、ラテンアメリカおよび東南アジアの資金不足の実験室には導入が困難です。半導体不足により2024年を通じて部品価格が上昇し、最終システムコストがさらに膨らみました。ベンダーはモジュール設計で対応し、実験室が後から蛍光またはハイスループットプレートを追加できるようにすることで、支出を段階的に分散しながらアップグレードパスを維持しています。

診断用途に対する厳格な規制上の検証

2025年5月の検査室開発検査(LDT)最終規則により、臨床検査室は計数装置を導入する前に、精度、精密度、およびサイバーセキュリティに関する広範な実証を行うことが義務付けられています。コンプライアンス担当者が不足している小規模施設は市場から撤退するか、より大規模なチェーンと合併する可能性があり、近い将来のアドレス可能なユニット販売数が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動細胞計数器市場セグメント分析

機器タイプ別:

画像ベースプラットフォームがリードを維持、蛍光ベースが勢いを増す画像ベース計数装置は、1回のスキャンで計数と形態学的評価を組み合わせる能力により、2024年の自動細胞計数装置市場の41.2%を占めました。これらの機器は、生存率、コンフルエンス、および分化マーカーの同時読み取りを重視する学術・バイオテクノロジーユーザーを引き付けます。インピーダンスシステムは、マルチパラメーター分析よりも速度が優先される高スループット血液検査の定番として残り、フローサイトメトリーベースのユニットは希少細胞検出を必要とするニッチな免疫学プロトコルに対応します。新興のハイブリッドプラットフォームは、画像、インピーダンス、および蛍光モジュールを統合し、ベンチスペースを節約してトレーニングの負担を軽減するワンストップ分析ハブを構築しています。ベンダーは自己調整、フォーカス、デブリ除去を行うAIエンジンを組み込み、アナリストの介入時間を短縮して再現性を向上させています。年平均成長率(CAGR)11.8%が予測される蛍光ベース計数装置は、細胞療法製造スイートにおける生存率および表現型解析チェックへの急増する需要から恩恵を受けており、規制当局は製品同一性を検証するために系統特異的染色を要求しています。

第2世代の画像分析装置は現在、電子バッチ記録システムと無線でインターフェースし、リアルタイムの結果をクオリティ・バイ・デザインワークフローに直接注入します。この転換により、自動細胞計数装置産業は完全デジタル製造チェーンの重要なノードとなる位置付けを得ています。マイクロレンズおよびCMOSセンサーの革新が低価格帯に波及するにつれて、エントリーレベルモデルはフラッグシップラインとのパフォーマンスギャップを縮小し、プレミアムマージンを侵食することなくアクセス可能な顧客基盤を拡大しています。画像ベースプラットフォームの自動細胞計数装置市場規模は、ユーザーが処理サンプルごとにより豊富な分析を求めるにつれて、収益貢献を深める見込みです。

サンプルスループット容量別:

ベンチトップユニットが優位、オンラインバイオリアクター計数装置が急増ベンチトップシングルサンプル装置は、大学コアおよび病院検査室での日常的なアッセイに好まれ、2024年の自動細胞計数装置市場シェアの46.5%を占めました。コンパクトな設計、直感的なインターフェース、および手頃な消耗品がその定着した人気を支えています。24〜384ウェル形式に対応したハイスループットプレートリーダーは、並列処理が高い資本支出を正当化する創薬スクリーニングパイプラインの基盤となっています。ポータブル計数装置はポイントオブケアの現場診断に対応しますが、精度のトレードオフにより広範な展開が依然として制限されています。

年平均成長率(CAGR)13.9%で上昇すると予測されるオンラインバイオリアクター統合型計数装置は、無人製造への移行を体現しています。インライン搭載されたこれらのセンサーは、生存細胞密度データを継続的に中継し、培養成長を安定させる自動栄養供給またはガス交換の調整をトリガーします。インラインユニットの自動細胞計数装置市場規模は、同種療法メーカーがバッチごとに複数の患者に対応する生産ラインをスケールアップするにつれてさらに拡大するはずです。ベンダーは現在、従来のステンレス鋼およびシングルユースバイオリアクターに取り付けるレトロフィットキットを提供しており、完全なシステム交換を必要とせずに設置ベースを拡大しています。処理プラントがリアルタイム出荷試験を追求するにつれて、インライン計数は任意の強化ではなく規制上の期待となる可能性が高いです。[3]Wiley Online Library、「バイオリアクタープロセスのモニタリングのための自動リアルタイムフローサイトメトリーの進歩」、wiley.com

エンドユーザー別:

学術機関がリード、CDMOが最速成長学術・研究機関は2024年に33.7%の収益を生み出し、デジタル記録管理と再現可能なワークフローを義務付ける助成金を活用しました。研究者は、オペレーター間のばらつきの低減と迅速なターンアラウンドタイムを主要なメリットとして挙げており、これにより担当者は日常的な計数ではなく実験設計に集中できます。製薬・バイオテクノロジー企業は、早期段階のアッセイが医薬品製造品質管理基準(cGMP)基準に合致することを確認し、下流の技術移転を円滑化することでパイプライン資産のリスクを低減するために、最高水準の計数装置を導入しています。臨床検査室は、保険請求および病理報告をサポートするために、ロックされたソフトウェアバージョンと監査証跡を備えた米国食品医薬品局(FDA)承認モデルを要求しています。

年平均成長率(CAGR)12.4%を記録すると予測される医薬品受託開発製造機関(CDMO)は、細胞・遺伝子療法クライアントへの急増するアウトソーシング契約を満たすために複数ユニットのフリートを購入しています。自動細胞計数装置市場は、グローバルサイト全体で一貫した製品出荷指標を保証し、スポンサー監査中のコンプライアンスを実証するニーズをサポートしています。24時間365日のリモート診断とオンサイト検証サービスをバンドルするベンダーは、医薬品受託開発製造機関(CDMO)が稼働時間と迅速な規制申請を優先するため、優先されます。

用途別:

生存率試験がリード、幹細胞ワークフローが加速細胞生存率・増殖アッセイは、日常的な培養維持および前臨床研究における普遍的な役割を反映して、2024年の自動細胞計数装置市場の28.4%を占めました。血液細胞分析は、輸血および化学療法の投与量を指導するための迅速な全血球計算(CBC)を必要とする血液学検査室に定着しています。がんおよび免疫学研究は、マイクロ腫瘍モデル内の免疫細胞の活性化、アポトーシス、および細胞毒性を追跡するためにマルチパラメーター計数装置を活用し、トランスレーショナルインサイトを豊かにしています。

幹細胞・再生医療ワークフローは、商業的ローンチに近づいている間葉系および人工多能性幹細胞療法の拡大するパイプラインに後押しされ、年率14.6%で成長する見込みです。自動化システムは現在、コロニー形成単位を定量化し、分化の異常を検出することで、ロット出荷を合理化し、フェイルファストフィードバックループを短縮しています。このセグメントの自動細胞計数装置市場規模は、規制当局が先進治療医薬品における定量的な効力および同一性アッセイへの期待を強化するにつれてスケールアップするでしょう。

地域分析

北米自動細胞計数器市場

北米は2024年に40.3%の収益シェアで自動細胞計数器市場を主導しており、密集したバイオテクノロジークラスター、NIHによる潤沢な資金援助、およびクラウド接続型機器の早期導入に支えられています。研究室はリモートアナリティクスの経路を定義する成熟したデータプライバシー規制の恩恵を受けており、サブスクリプションベースのプラットフォームの調達を加速させています。また、米国はCDMOおよび細胞療法スタートアップの不均衡に大きなシェアを占めており、ハイスループット計数およびGMP検証済みソフトェアに対する予測可能な需要を生み出しています。

ドイツおよびイギリス自動細胞計数器市場

欧州はドイツおよびイギリスの学術的拠点に支えられ、北米に次ぐ位置を占めています。欧州医薬品庁による先進療法の迅速化経路が、2024年から2025年にかけて施設の計数ワークフローの近代化を促進しましたが、断片化した償還制度が均一な普及を遅らせています。ドイツの官民連携によるCell-Gentherapieイニシアチブは自動化QCハードウェアへの助成金を確保しており、継続的なアップグレードを示しています。

アジア太平洋自動細胞計数器市場

アジア太平洋地域は、中国、日本、および韓国における積極的な能力拡大に牽引され、最高9.2%のCAGRを記録すると予測されています。北京のバイオ製造に対する税制優遇措置は、初日からインライン計数器を設置するシングルユース施設のゼロからの建設を促進しました。2030年までに15兆円(1,030 ビリオン 米ドル)に達すると予測される日本のバイオテクノロジー市場も、AI対応画像解析装置を備えた新たなトランスレーショナルハブを整備していますインドの州政府は、先進機器へのペイパーユースアクセスを提供する共有バイオテクノロジーインキュベーターに資金を提供し、初期段階の企業への普及を広げています。シンガポールなど東南アジア諸国では、モバイル計数ステーションがマルチテナントGMPスイートを支援するマイクロファクトリーコンセプトを試験導入しています。

ラテンアメリカおよび中東・アフリカ自動細胞計数器市場

ラテンアメリカおよび中東・アフリカは、資本制約とサービスネットワークの限界により普及が遅れていますが、がん罹患率の上昇が地域の販売代理店に中位モデルの在庫確保を促しています。ブラジルおよびサウジアラビアの政府系研究機関は2024年に血液バンク向けの低コスト蛍光計数器を検証するパイロットプログラムを開始しており、技術格差を縮小する可能性のある将来の調達サイクルを示しています。

競合状況

自動細胞計数装置市場は中程度に集約されています。Thermo Fisher Scientific、Danaher Corporation、およびSysmex Corporationは、ハードウェア、試薬、ソフトウェア、およびコンプライアンスサービスを絡み合わせたエンドツーエンドのエコシステムへと方向転換しました。これらの既存企業は、マルチサイトフリートを統合するクラウドダッシュボードを組み込み、予測可能な年金収入を生み出す稼働時間保証と分析サブスクリプションを販売しています。小規模な競合他社はそのような幅広さに対抗することが難しく、フィールドポータブル分析装置やウェアラブル細胞追跡パッチなどのニッチセグメントへと方向付けられています。

人工知能(AI)は最も目立つ競争の場です。Thermo FisherのCountess 3はオートフォーカスとデブリ除去アルゴリズムを導入し、Beckman CoulterとRarity BioscienceのパートナーシップはsuperRCA変異アッセイをフローサイトメトリールーティンに直接統合し、ワークフローステップを削減しました。BDは2025年1月にBioseroと協力してプレートハンドリングをロボット統合し、手動転送を排除して無人稼働時間を延長しました。

ホワイトスペースの機会は依然として存在します。スタートアップ企業はマイクロ流体工学を活用してCAR-T製造に特化した使い捨てカートリッジを提供し、ソフトウェア専業企業はレガシーフリート全体で予知保全を重ねるベンダー非依存の画像分析プラグインを提供しています。中規模のアジアサプライヤーはCMOSファウンドリーへの近接性を活用して光学コストで競合他社を下回りながら、CE-IVDR認証を満たしています。サービス契約がスタンドアロンのハードウェア販売を上回るにつれて、ブランドの信頼性とサイバーセキュリティ認証が光学分解能やスループット指標と同様に決定的な要素となっています。

予想される合併がさらにこの分野を再形成する可能性があります。Thermo Fisherの2025年2月のSolventumの精製ユニットの41億米ドルでの買収は、上流および下流のバイオプロセスステップを統合されたオファリングに溶接する意図を示しました。市場観察者は、垂直統合を深めエコシステムのロックインを固める追加的なボルトオン買収を予想しています。

自動細胞計数装置産業のリーダー企業

Thermo Fisher Scientific Inc.

Danaher (Beckman Coulter Life Sciences)

Sysmex Corporation

Sartorius (Nexcelom Bioscience)

Chemometec A/S

- *免責事項:主要選手の並び順不同

本レポートで取り上げた自動細胞計数器市場の企業

- Thermo Fisher Scientific

- Danaher Corp. (Beckman Coulter Life Sciences)

- Sysmex

- Sartorius AG (Nexcelom Bioscience)

- Chemometec A/S

- Bio-Rad Laboratories

- Agilent Technologies

- Merck KGaA (MilliporeSigma)

- DeNovix

- Logos Biosystems Inc.

- Olympus

- Abbott Laboratories

- Orflo Technologies

- NanoEntek Corp.

- Advanced Instrumentations

- Alifax S.r.l.

- Sony Biotechnology

- Countstar Inc.

- RWD Life Science Co., Ltd.

- Sysmex Partec GmbH

自動細胞計数器市場における最近の業界動向

- 2025年7月:Sartoriusは、96ウェルおよび384ウェルワークフローをサポートするために27チャンネルおよび24時間連続稼働を備えたiQue 5ハイスループットスクリーニングサイトメーターを発売しました。

- 2025年5月:Sartoriusは、96ウェルおよび384ウェルプレートを使用したリアルタイムのラベルフリー相互作用分析のためのOctet R8eバイオレイヤー干渉法システムを導入しました。

- 2025年3月:Beckman Coulter Life Sciencesは、残存病変研究のためにsuperRCAアッセイをフローサイトメトリープラットフォームに統合するためにRarity Bioscienceとパートナーシップを締結しました。

- 2025年1月:BDとBioseroは、マルチウェルプレート全体の分析を自動化するためにフローサイトメーターをロボット統合するコラボレーションを発表しました。

世界の自動細胞計数装置市場レポートの範囲

セグメンテーションの概要

| 画像ベース自動細胞計数装置 |

| インピーダンスベース(コールター原理)計数装置 |

| フローサイトメトリーベース細胞計数装置 |

| 蛍光ベース自動計数装置 |

| ハイブリッドマルチテクノロジー計数装置 |

| シングルサンプルベンチトップ計数装置 |

| 24〜96ウェルプレートハイスループット計数装置 |

| ポータブル・ハンドヘルド計数装置 |

| オンラインバイオリアクター統合型計数装置 |

| 完全自動ワークステーション統合型計数装置 |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 臨床・診断検査室 |

| 医薬品受託研究・製造機関 |

| 産業・環境試験検査室 |

| 細胞生存率・増殖 |

| 血液細胞分析・血液学 |

| 幹細胞・再生医療 |

| がん・免疫学研究 |

| バイオプロセスモニタリングおよび細胞療法製造 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 機器タイプ別 | 画像ベース自動細胞計数装置 | |

| インピーダンスベース(コールター原理)計数装置 | ||

| フローサイトメトリーベース細胞計数装置 | ||

| 蛍光ベース自動計数装置 | ||

| ハイブリッドマルチテクノロジー計数装置 | ||

| サンプルスループット容量別 | シングルサンプルベンチトップ計数装置 | |

| 24〜96ウェルプレートハイスループット計数装置 | ||

| ポータブル・ハンドヘルド計数装置 | ||

| オンラインバイオリアクター統合型計数装置 | ||

| 完全自動ワークステーション統合型計数装置 | ||

| エンドユーザー別 | 学術・研究機関 | |

| 製薬・バイオテクノロジー企業 | ||

| 臨床・診断検査室 | ||

| 医薬品受託研究・製造機関 | ||

| 産業・環境試験検査室 | ||

| 用途別 | 細胞生存率・増殖 | |

| 血液細胞分析・血液学 | ||

| 幹細胞・再生医療 | ||

| がん・免疫学研究 | ||

| バイオプロセスモニタリングおよび細胞療法製造 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

自動細胞計数装置市場の現在の規模はどのくらいですか?

自動細胞計数装置市場規模は2025年に83億6,000万米ドルに達し、2030年までに131億3,000万米ドルに達すると予測されています。

最大のシェアを持つ機器タイプはどれですか?

画像ベース計数装置は、計数と形態学的インサイトを組み合わせているため、2024年に41.2%の市場シェアでリードしています。

最も急速に成長しているエンドユーザーカテゴリーはどれですか?

医薬品受託開発製造機関(CDMO)は、細胞療法のアウトソーシングの増加に伴い、2030年までに年平均成長率(CAGR)12.4%で成長すると予測されています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

中国、日本、韓国における急速なバイオ製造の拡大と、拡大する研究投資が、この地域の年平均成長率(CAGR)9.2%を牽引しています。

サブスクリプションモデルは普及にどのような影響を与えていますか?

従量課金制クラウド接続パッケージは初期費用を下げ、高度な計数装置を小規模な実験室でも利用可能にする一方で、ベンダーが継続的な収益を得られるようにしています。

市場に影響を与える規制トレンドは何ですか?

2025年5月に施行された米国食品医薬品局(FDA)の検査室開発検査(LDT)規則は検証要件を強化し、コンプライアンスコストを引き上げる一方で、診断用途のデータ信頼性を向上させています。

最終更新日: