抗体療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 336.79 十億米ドル |

| 市場規模 (2031) | 605.53 十億米ドル |

| 成長率 (2026 - 2031) | 12.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗体療法市場分析

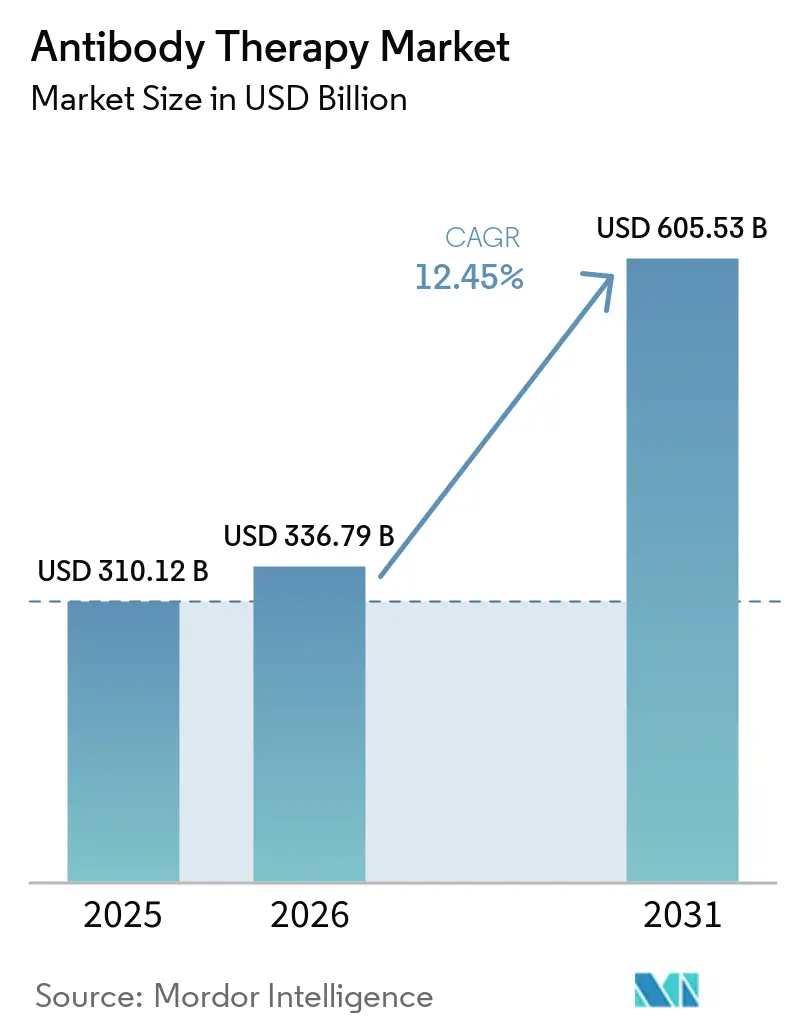

抗体療法市場規模は、2025年に3,101億2,000万米ドル、2026年に3,367億9,000万米ドルと予測され、2026年から2031年にかけて12.45%のCAGRで成長し、2031年までに6,055億3,000万米ドルに達する見込みです。

腫瘍学における適応症拡大の継続、二重特異性抗体および抗体薬物複合体(ADC)の台頭、ならびに皮下投与製剤の着実な普及が、抗体療法市場全体にわたるパイプラインの優先事項と商業的実行の両面を形成しています。規制当局と支払者が、服薬アドヒアランスを改善し点滴センターへの負担を軽減するケア環境における価値を求める中、在宅中心の投与が普及しつつあり、このトレンドは乳児RSV予防のための新たな長時間作用型オプションとも一致しています。リーダー企業が腫瘍学ポートフォリオとライフサイクル戦略を強化するためにプラットフォームおよび後期段階資産を確保する中、ディールメイキングは引き続き活発です。医療技術評価(HTA)要件も高まっており、高コストバイオロジクスに対するエビデンス基準が厳格化される一方、自己投与によるアクセス拡大を実現する製剤が評価されています。

主要レポートのポイント

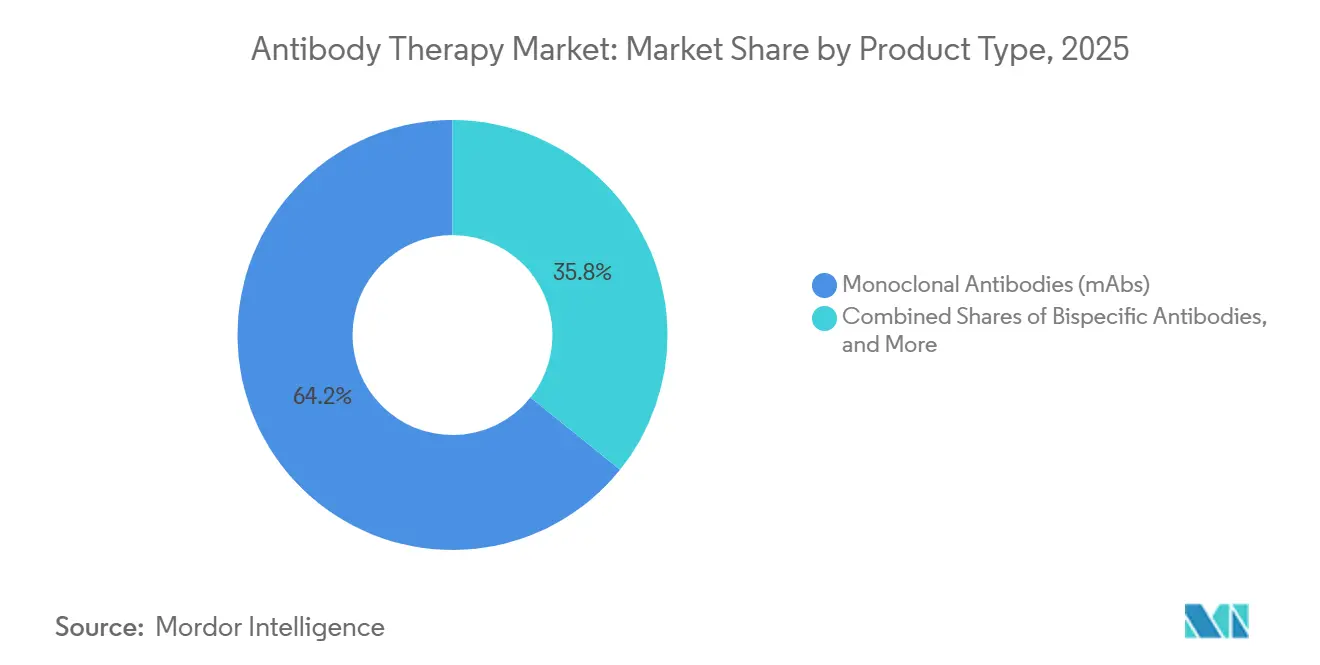

- 製品タイプ別では、モノクローナル抗体が2025年に64.23%の収益シェアをリードし、二重特異性抗体は2031年にかけて16.84%のCAGRで拡大する見込みです。

- 疾患領域別では、腫瘍学が2025年に48.62%を占め、呼吸器は2031年にかけて16.09%のCAGRで成長すると予測されています。

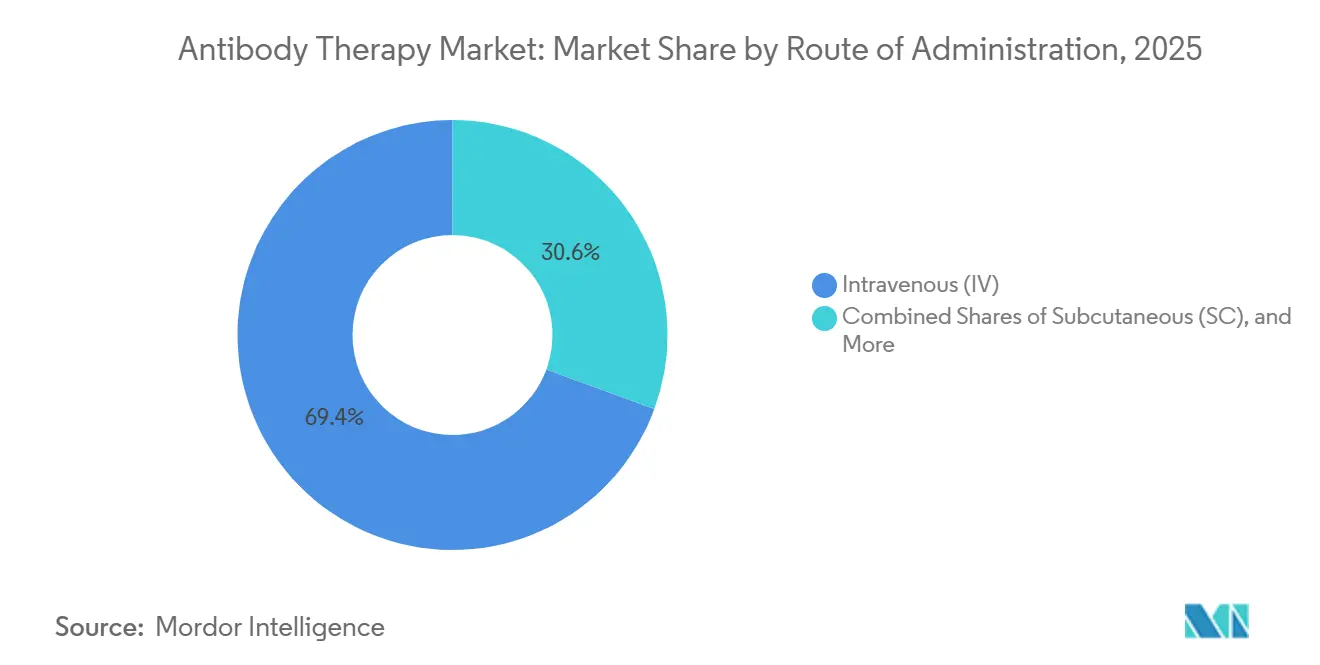

- 投与経路別では、静脈内投与が2025年に69.41%を占め、皮下投与は2031年にかけて15.19%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年に52.34%を保有し、在宅ケアおよび自己投与は2031年にかけて15.11%のCAGRで成長すると予測されています。

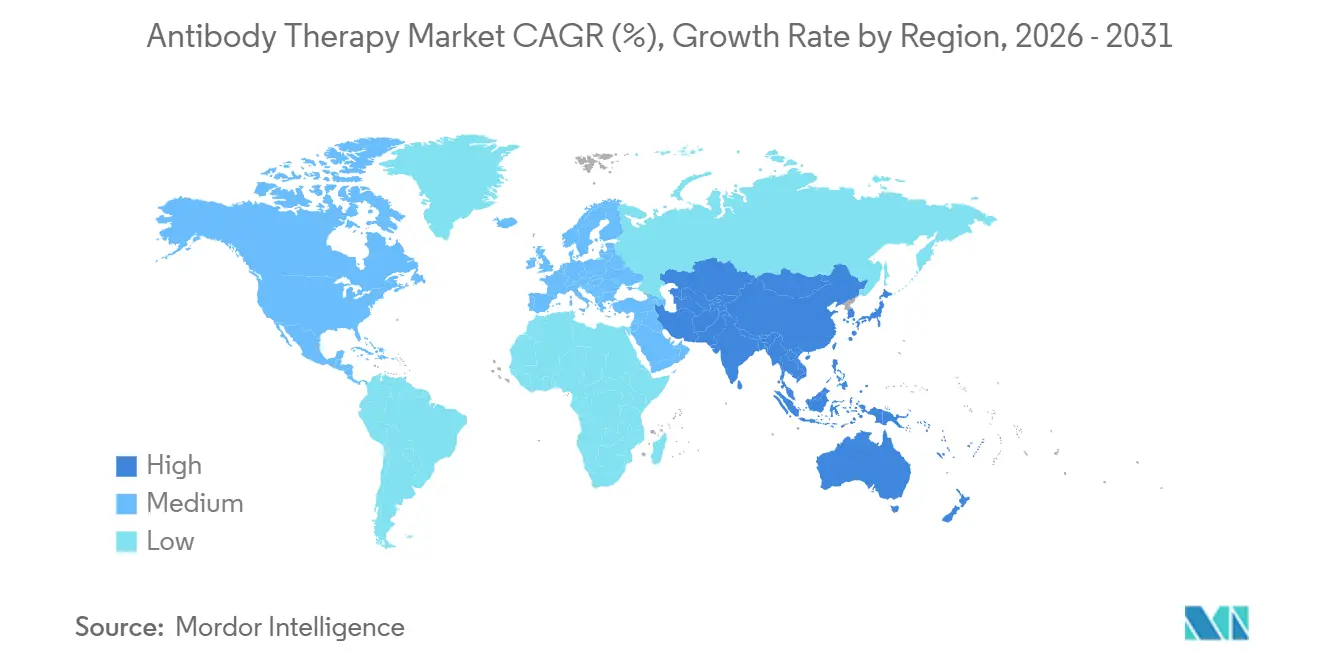

- 地域別では、北米が2025年に42.44%を占め、アジア太平洋は2031年にかけて15.27%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の抗体療法市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チェックポイント阻害剤と腫瘍学の適応症拡大による患者プールの加速 | +2.8% | 北米とEUが主導するグローバル | 中期(2〜4年) |

| 免疫学IL-23/IL-4/IL-13クラスの成長による慢性使用量の持続 | +2.4% | グローバル、APACが中核でMEAへの波及あり | 長期(4年以上) |

| 皮下投与および長時間作用型製剤による在宅・自己投与の実現 | +2.1% | 北米・EU、日本での早期普及 | 短期(2年以内) |

| バイオシミラーモノクローナル抗体による成熟カテゴリーでのアクセス拡大 | +1.9% | 欧州(成熟)、米国・APAC(新興) | 中期(2〜4年) |

| ADCと二重特異性抗体による高付加価値腫瘍学ニッチの開拓 | +1.8% | 米国・EU・APAC先進市場に集中するグローバル | 長期(4年以上) |

| 感染症予防のための長時間作用型抗体(例:RSV) | +1.5% | グローバル、北米・EU小児科セグメントを優先 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

チェックポイント阻害剤と腫瘍学の適応症拡大が患者プールを加速

規制上の勢いがチェックポイント阻害剤の適用範囲を拡大しており、筋層浸潤性膀胱がんの周術期使用も含まれます。PADCEVとペムブロリズマブの併用は、EV-304の結果に基づいてFDA優先審査を取得し、化学療法と比較して無イベント生存リスクを低減し、病理学的完全奏効を改善しました。[1]Astellas Pharma Inc.、「米国FDAがPADCEV+KeytrudaのsBLAに優先審査を付与」、PR Newswire、prnewswire.com 専門プレーヤーも新たなニッチを開拓しており、転移性皮膚扁平上皮がんに対するコシベリマブ-ipdlは持続的な奏効をもたらし、その後長期アウトカムに基づいてラベル更新を受けました[2]Sun Pharma、「FDAがUNLOXCYTのラベル更新を承認」、PR Newswire、prnewswire.com。自己免疫経路も拡大しており、グセルクマブの承認は現在炎症性腸疾患セグメントにまで及び、免疫調節バイオロジクスの慢性使用量をさらに強化しています。

これらの承認は資産ごとの収益ポテンシャルを高め、主要腫瘍タイプにわたる腫瘍学のバックボーンを強化し、抗体療法市場が周術期と転移性の両設定に注力し続けることを促しています。同時に、支払者と政策の要求が腫瘍学の価格設定とカバレッジ決定のためのリアルワールドエビデンスをより多く求めており、メーカーが従来の臨床エンドポイントを超えたアウトカムを計画することを促しています。

免疫学IL-23/IL-4/IL-13クラスの成長が慢性使用量を持続

免疫学のバックボーンは、慢性疾患のアクセスとアドヒアランスを改善する経口および皮下投与オプションによって拡大しています。イコトロキンラは2026年に尋常性乾癬に対して承認された最初の経口IL-23阻害剤となり、ピボタル試験において皮膚の完全または概ね完全な改善目標を支持し、経口ペプチドを皮膚科における注射剤の代替として位置づけました[3]Rose McNulty、「FDAが最初の経口IL-23阻害剤イコトロキンラを承認」、AJMC、ajmc.com。皮下投与バイオロジクスは、プレフィルドペンによる自己投与に対するSaphnelo(サフネロ)のEU承認に示されるように、投与パターンを変化させ続けており、ループスなどの疾患における非点滴製剤に対する患者の好みと一致しています。

在宅環境でのアドヒアランス上の利点は免疫グロブリン療法においても十分に実証されており、皮下投与レジメンはリアルワールドの使用において非常に高いアドヒアランスを達成しており、これは便利な投与に向けたより広範な行動的引力を示しています。支払者とHTA機関は、高コスト免疫学バイオロジクスをより手頃な比較対照薬と比較評価しており、抗体療法市場における価格規律とエビデンス基準の両方を高めています。

皮下投与および長時間作用型製剤が在宅・自己投与を実現

長時間作用型抗体は、クレスロビマブの規制上の進展と広範な使用を支持する推奨事項に見られるように、乳児に季節を通じた保護を提供する単回投与アプローチを可能にすることでRSV予防を変革しました[4]Merck、「MerckがクレスロビマブのBLA受理を発表」、Merck Newsroom、merck.com。欧州でのリアルワールド展開では、RSV関連入院の大幅な減少が報告されており、プログラムが需要急増と供給計画に取り組む中でも、集団レベルの予防接種に対する価値提案を強化しています。腫瘍学および自己免疫疾患において、スポンサーは診療所での時間を短縮し、在宅および外来環境への使用移行を促進する皮下投与オプションを優先しており、在宅での開始と維持を可能にするループスおよび潰瘍性大腸炎の皮下投与レジメンも含まれます。

複雑な注射剤に対する能力は依然として制約となっており、無菌充填・仕上げのリードタイムを押し上げ、開発の早期段階でデバイス選択を優先する必要性を高めています。メーカーはまた、上流および下流プロセスを最適化しており、商業規模で消耗品コストが上昇する中でも、速度と柔軟性を向上させるために選択されたステップでのシングルユースシステムの採用を含んでいます。

バイオシミラーモノクローナル抗体が成熟カテゴリーでのアクセスを拡大

より多くのバイオシミラーの参入がコアカテゴリーでのアクセスを拡大し、支払者タイプ全体で抗体療法市場を広げています。米国では、2025年の一連のバイオシミラー上市に続き、2026年に互換性デノスマブオプションが参入し、骨粗鬆症および腫瘍学支持療法での競争激化が見込まれます。欧州での利用可能性は、より多くの企業が加盟国全体でモノクローナルバイオシミラーを上市するにつれて拡大し続けており、患者アクセスと予算への影響に戦略的重点が置かれています。

グローバルパートナーシップも地域全体での腫瘍学バイオシミラーの開発と商業化ニーズに対応しており、入札と病院の方針が一致するにつれてより広範な普及を支援しています。カナダでは、確立されたバイオシミラーフランチャイズのリブランディングと再上市が、医師と患者の切り替えを正常化するための継続的な取り組みを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い療法費用とバイオ製造コストによるアクセス制約 | -2.2% | グローバル、APAC新興国とMEAで深刻 | 長期(4年以上) |

| 特許切れとバイオシミラーによる価格侵食 | -1.7% | 北米・欧州の成熟市場 | 中期(2〜4年) |

| バイオロジクス・ADCサプライチェーンと能力のボトルネック | -1.3% | 北米・EU製造拠点に集中するグローバル | 中期(2〜4年) |

| HTAとリアルワールドエビデンスによる償還へのハードル | -1.1% | 欧州(NICE、HAS、IQWiG)、APACへの拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い療法費用とバイオ製造コストがアクセスを制約

長期的には、商業規模の抗体製造が高力価哺乳類細胞培養と資本集約型施設に依存しているため、コスト構造がアクセスに影響し続けています。プロセスの進歩により1グラムあたりのコストは時間とともに低下しましたが、ADCのような複雑なモダリティは、薬物抗体比などの重要な品質属性や高効力ペイロード管理を含む新たな開発とCMCの負担をもたらします。コンジュゲーションとスケールアップに関連する失敗は、成長するADCパイプラインに対する早期CMCリスク軽減とプラットフォームの一貫性の必要性を強化しています。

スポンサーとCDMOはまた、多くのブランドが皮下投与をサポートするためにプレフィルドシリンジとオートインジェクターを目標とする中、無菌充填・仕上げ能力のリードタイムと競争に対応しています。シングルユースシステムは選択されたステップで柔軟性を向上させることができ、施設のフットプリントを削減し移転を加速するのに役立ちますが、消耗品は商業規模で相当な運営コストを追加します。

特許切れとバイオシミラーによる価格侵食

大手ブランドの独占期間終了はバイオシミラーの参入とともに価格圧力をもたらし、抗体療法市場における病院および専門チャネルでの競争を激化させます。オリジネーターはシェアを維持し在宅使用をサポートするためにデバイスイノベーションと新製剤を追求しており、患者の利便性を向上させながら収益を保護することができます。免疫学および腫瘍学支持療法カテゴリーにおける新たなバイオシミラー上市は患者の選択肢を広げ、成熟セグメントにおける継続的な多数参入ダイナミクスを示しています。高価な療法に対するHTAの精査は依然として高く、メーカーは上市戦略の一部としてリアルワールドアウトカムと価値フレームワークを計画する必要があります。スポンサーはまた、地理別に開発と商業化の役割を割り当てるライセンス構造を含む、リスクを共有し主要市場でのアクセスを加速するパートナーシップへの投資を継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:次世代モダリティがイノベーションプレミアムを牽引

モノクローナル抗体は、チェックポイント阻害剤と慢性免疫学ブランドが大規模な患者集団と治療ラインにわたる使用を支えたことで、2025年の抗体療法市場シェアの64.23%を占めました。二重特異性抗体は、強固な後期段階パイプラインと免疫エンゲージメントを血管新生調節およびその他の腫瘍微小環境ターゲットと組み合わせる戦略的アライアンスに支えられ、2026年〜2031年にかけて16.84%のCAGRで最も急成長する製品クラスです。

Regeneronのリンボセルタマブは、少なくとも4つの前治療ラインの後の再発または難治性多発性骨髄腫に対して2025年に加速承認を受け、定義されたリスク管理プログラムの下でT細胞エンゲージング二重特異性抗体が血液学のバックボーンとなる可能性を示しています。抗体薬物複合体(ADC)もスポンサーがペイロードとリンカーの多様性を追求し確認プログラムを実行する中、固形腫瘍とリンパ腫での拡大を続けています。プラットフォームパートナーシップと買収は、イノベーションのペースと特許切れを前にモダリティリーダーシップを確保する意図を強調しています。

製造とCMCの要因は、ADCが商業規模で特殊な封じ込め、信頼性の高いコンジュゲーション管理、および再現可能な薬物抗体比を必要とするため、抗体療法市場における新しいモダリティのスケールアップを形成しています。これらの要件はコストと複雑さを高めますが、プロセス設計、プラットフォームの標準化、および外部能力への投資によって対応されています。スポンサーは、シングルユースシステムを採用する際の施設の柔軟性とコストのバランスを取っており、タイムラインを短縮できる一方で商業量が増加するにつれて消耗品コストが増加します。

一方、次世代ADCペイロードと腫瘍選択的設計のイノベーションは治療域を拡大し、かつて飽和していると考えられていたターゲットへの関心を新たにしています。パイプラインが成長するにつれて、ポートフォリオの合理化と選択的パートナリングは、抗体療法産業全体で資本効率を維持するための中心的な要素であり続けます。

注記: 全セグメントのシェアはレポート購入後に入手可能

疾患領域別:腫瘍学の優位性と呼吸器の急成長

腫瘍学セグメントは、チェックポイント阻害剤、ADC、および新興の二重特異性抗体が周術期および再発設定にわたる使用を拡大したことで、2025年の抗体療法市場規模の48.62%のシェアを占めました。周術期筋層浸潤性膀胱がんにおけるPADCEVとペムブロリズマブのFDA優先審査は、強力なEV-304アウトカムに基づいて転移性のみの設定を超えた抗体の深化する使用を強調しています。コシベリマブ-ipdlによる皮膚扁平上皮がんでのラベル進展と二重特異性プログラムのより広範な血液学的使用への転換は、腫瘍学需要の広さを反映しています。

ADCプログラムもリンパ腫での進展を続けており、標的療法のバックボーンと二次治療戦略を支援しています。呼吸器は、長時間作用型RSVモノクローナル抗体と支持的な小児科推奨の強みにより、2026年から2031年にかけて16.09%のCAGRで最も急成長する疾患領域です。クレスロビマブの臨床的進展と乳児への予防的使用を支持するACIPガイダンスは、集団レベルでの季節的保護を広げています。欧州でのリアルワールド経験は、初期展開中のRSV入院の大幅な減少を示しており、季節を通じた信頼性の高い供給と計画を優先しながら医療システムの価値を強化しています。これらのダイナミクスは総合的に、2031年まで抗体療法市場における呼吸器予防と治療の持続的成長を支援します。

投与経路別:皮下投与への移行がケア提供を再形成

静脈内投与は、腫瘍学およびその他の複雑なケア経路における病院レベルのモニタリングの継続的な必要性を反映し、2025年の抗体療法市場規模の69.41%のシェアを占めました。プロトコル管理と有害事象管理は、新しい療法の初期サイクルで点滴センターと構造化された観察を必要とする経路にとって引き続き重要な考慮事項です。

皮下投与は、高濃度製剤と在宅対応デバイスがケアをより便利な環境に移行させる中、2031年にかけて15.19%のCAGRで最も急成長する経路です。潰瘍性大腸炎に対するTremfya(トレムフィア)の完全皮下投与レジメンとSaphnelo(サフネロ)自己投与のEU承認は、在宅での開始と維持スケジュールへの移行を強調しています。RSV予防接種はまた、乳児に単回投与で季節を通じたカバレッジを提供する筋肉内投与オプションの役割を強化し、介護者の負担と診療所のスループットを軽減します。投与経路戦略とデバイス設計をリアルワールドの好みに合わせるスポンサーは、抗体療法市場で持続的なシェアを獲得するのに最も有利な立場にあります。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:在宅ケアの分散化が加速

病院は、腫瘍学レジメン、二重特異性抗体のモニタリング、およびリスク管理プログラム下での点滴ワークフローが認定施設に集中していることから、2025年のエンドユーザーシェアの52.34%を保有しました。有害事象管理と償還調整のための運営準備は、最先端療法の早期採用における病院と専門センターの役割を支援しています。

在宅ケアと自己投与は、皮下投与の拡大と在宅療法を簡素化するデバイスイノベーションを反映し、15.11%のCAGRで最も急成長するエンドユーザー設定です。免疫グロブリン療法からのエビデンスは、在宅皮下投与レジメンで非常に高いアドヒアランスを示しており、適格患者に対する分散型ケアモデルの根拠を強化しています。自己投与ループス療法と完全皮下投与IBD導入のEU承認は、点滴センター外での開始と維持を可能にし、受診回数を減らし患者体験を改善できます。カバレッジと利用管理は進化し続けており、米国において皮下投与オプションが薬局給付または医療給付のどちらで償還されるかに影響します。プロバイダーと支払者はまた、抗体療法市場における在宅環境でのアドヒアランスと安全性をサポートするためのデジタルモニタリングを試験的に導入しています。

地域分析

北米は、加速された開発経路、皮下投与イノベーション、および着実なバイオシミラー参入が腫瘍学と免疫学での普及を形成したことで、2025年のグローバル収益の42.44%を占めました。周術期膀胱がんにおけるPADCEVとペムブロリズマブのFDA優先審査は、抗体組み合わせの新規クラスおよび新設定適応症における同地域のリーダーシップを強調しています。Regeneronの進行性多発性骨髄腫に対するリンボセルタマブの2025年加速承認は、血液腫瘍学におけるT細胞エンゲージング二重特異性抗体の経路をさらに示しています。2026年の互換性デノスマブバイオシミラーの米国上市は、骨粗鬆症と腫瘍学支持療法での競争を加速させます。並行して、リアルワールドエビデンスが腫瘍学薬の政策と交渉においてより大きな役割を果たしており、抗体療法市場における価格ダイナミクスに影響しています。RSV予防接種政策も乳児保護に関する明確な推奨事項を通じて需要を支援し、季節的な計画を持続させています。

欧州は、より多くの企業が加盟国全体でモノクローナルバイオシミラーを上市しカテゴリーの深みを拡大する中、バイオシミラーの採用とアクセスにおいて持続的な進展を示しています。ウステキヌマブバイオシミラーオプションの商業的利用可能性と、Henliusなどのメーカーとの継続的な腫瘍学コラボレーションは、免疫とがん経路での継続的な競争を示しています。より多くの皮下投与適応症が承認を受けるにつれて、欧州のシステムは点滴の負担を軽減し患者の好みに合わせることができ、ケアの分散化を支援します。欧州のリアルワールド実践と政策も、高コストバイオロジクスのカバレッジを維持するための価値エビデンスに強い焦点を維持しています。

アジア太平洋は、現地開発、製造パートナーシップ、およびカテゴリーの利用可能性を広げるクロスボーダーライセンスに支えられ、2026年から2031年にかけて15.27%のCAGRで最も急成長する地域です。HenliusとDr. Reddy'sによる多くの国にわたる調査中のダラツムマブバイオシミラーカバレッジのパートナーシップは、腫瘍学のアクセス経路を拡大しています。インドの開発企業もデノスマブバイオシミラーで米国に進出しており、グローバル上市におけるAPACの高まる役割を示しています。二重特異性抗体とADCにおける追加のアジア拠点プログラムは、グローバルエビデンス生成に貢献するNMPA承認試験を含む多国籍開発を補完する地域パイプラインを強調しています。BMSとBioNTechのBNT327に関するパートナーシップなどの多国籍アライアンスは、APACセンターを含む大規模な汎地域プログラムを含み、抗体療法市場における新しいモダリティのグローバルリーチを強化しています。

競合環境

競争は、腫瘍学と慢性免疫学におけるカテゴリーリーダーシップを確保するための研究開発の強度、プラットフォーム買収、および選択的パートナリングによって形成されています。GileadによるTubulis買収は次世代ADCプラットフォームと卵巣がんおよび肺がんの臨床資産を追加し、GenmabによるMerus買収は頭頸部がんの後期段階二重特異性プログラムをもたらしました。抗体療法市場におけるポートフォリオの回復力は、バイオシミラーの圧力の中で資産の関連性を維持する皮下投与製剤とデバイス進歩のライフサイクル戦略も反映しています。パートナーシップモデルは、後期段階の投資と商業化のためにより大きなパートナーにアウトライセンスされるモジュール式ADCおよび二重特異性プラットフォームとともに、発見と開発のスケーリングの中心であり続けています。Sandozと Henliusは複数の適応症における腫瘍学療法イピリムマブを商業化するためのコラボレーションを締結し、オリジネーターとバイオシミラーの専門知識が複雑なバイオロジクスでどのように交差できるかを示しています。

米国でのウステキヌマブバイオシミラーの利用可能性は免疫学カテゴリーに圧力を加え、より広範なEUバイオシミラー上市は治療クラス全体で競争を拡大しています。抗体療法産業はまた、便利な使用に対する支払者と患者の需要を満たすためのコア差別化要因として皮下投与の準備を進めています。

新規参入者と集中型バイオテクノロジーイノベーターは、治療域の改善を目指したターゲット選択、ペイロードエンジニアリング、および腫瘍選択的設計のフロンティアを形成し続けています。次世代ADCパイプラインの資金調達マイルストーンは、固形腫瘍と血液がんにわたる多様なペイロードと標的開発戦略を支援しています。リンボセルタマブなどの承認は、T細胞エンゲージャーのリスク評価・軽減戦略の重要な役割を強調しており、持続可能な普及のためのケア提供サイトの準備とトレーニングを形成しています。これらの発展は総合的に、2031年まで抗体療法市場の持続的成長を支援するダイナミックな競争環境を示しています。

抗体療法産業リーダー

F. Hoffmann-La Roche Ltd

Johnson & Johnson

Merck & Co., Inc.

AbbVie Inc.

Sanofi

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:BioconはProlia(プロリア)およびXgeva(エクスジーバ)のデノスマブバイオシミラーであるBosayaおよびAukelsoを、互換性指定を受けて米国で上市しました。

- 2026年4月:AstellasとPfizer Inc.は、EV-304データに基づいてシスプラチン適格性に関わらず筋層浸潤性膀胱がんの周術期使用におけるPADCEVとKeytruda(キイトルーダ)の組み合わせに対するFDA優先審査を取得しました。

世界の抗体療法市場レポートの調査範囲

レポートの調査範囲によると、抗体療法とは、免疫系が産生するタンパク質である抗体を使用して、ウイルスや細菌などの特定の病原体を識別・中和したり、がん細胞などの病変細胞を標的とする医療治療です。

抗体療法市場は、モノクローナル抗体(mAbs)、二重特異性抗体、抗体薬物複合体(ADC)、ポリクローナル抗体、その他(抗体フラグメントおよび放射標識抗体)を含む製品タイプ別にセグメント化されています。疾患領域別では、市場は腫瘍学、自己免疫・炎症性疾患、感染症、呼吸器疾患、血液学、心代謝疾患、その他(眼科および神経学)に分類されています。投与経路に基づき、市場は静脈内投与(IV)、皮下投与(SC)、筋肉内投与(IM)、硝子体内投与にセグメント化されています。エンドユーザーの観点から、市場は病院、専門クリニック、在宅ケアまたは自己投与設定に分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| モノクローナル抗体(mAbs) |

| 二重特異性抗体 |

| 抗体薬物複合体(ADC) |

| ポリクローナル抗体 |

| その他(抗体フラグメント、放射標識抗体) |

| 腫瘍学 |

| 自己免疫・炎症性疾患 |

| 感染症 |

| 呼吸器 |

| 血液学 |

| 心代謝 |

| その他(眼科、神経学) |

| 静脈内投与(IV) |

| 皮下投与(SC) |

| 筋肉内投与(IM) |

| 硝子体内投与 |

| 病院 |

| 専門クリニック |

| 在宅ケア・自己投与 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | モノクローナル抗体(mAbs) | |

| 二重特異性抗体 | ||

| 抗体薬物複合体(ADC) | ||

| ポリクローナル抗体 | ||

| その他(抗体フラグメント、放射標識抗体) | ||

| 疾患領域別 | 腫瘍学 | |

| 自己免疫・炎症性疾患 | ||

| 感染症 | ||

| 呼吸器 | ||

| 血液学 | ||

| 心代謝 | ||

| その他(眼科、神経学) | ||

| 投与経路別 | 静脈内投与(IV) | |

| 皮下投与(SC) | ||

| 筋肉内投与(IM) | ||

| 硝子体内投与 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅ケア・自己投与 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの世界の抗体療法市場の成長見通しは?

抗体療法市場は、2025年の3,101億2,000万米ドルのベースから、2026年の3,367億9,000万米ドルから2031年の6,055億3,000万米ドルへと成長し、12.45%のCAGRを反映する見込みです。

2031年にかけて成長をリードする製品カテゴリーは何ですか?

モノクローナル抗体は2025年に64.23%のシェアを保有し、二重特異性抗体は2026年〜2031年にかけて16.84%のCAGRで成長すると予測されており、ADCは後期段階パイプラインとともに拡大しています。

2026年〜2031年に最も需要を牽引する療法領域はどこですか?

腫瘍学は2025年に48.62%を占め、呼吸器適応症はクレスロビマブやニルセビマブなどの長時間作用型抗体による季節を通じた乳児RSV予防接種に支えられ、2031年にかけて16.09%のCAGRで成長する見込みです。

投与経路はどのように変化しており、アクセスにとって何を意味しますか?

静脈内投与は2025年に69.41%を占め、皮下投与はSaphnelo(サフネロ)などの自己投与製剤や完全皮下投与Tremfya(トレムフィア)レジメンによって実現され、2031年にかけて15.19%のCAGRで最も急成長する経路です。

抗体療法において最も強い近期の機会を提供する地域はどこですか?

北米は2025年に42.44%を保有し、アジア太平洋は現地能力とパートナーシップの拡大により2031年にかけて15.27%のCAGRを記録すると予測されています。

2026年〜2031年の見通しを変える可能性のあるリスクは何ですか?

バイオシミラーによる価格侵食、無菌充填・仕上げ能力の制約、およびより厳格なHTAエビデンス要件が、高コストバイオロジクスにとっての主要な逆風となっています。

最終更新日: