オーストラリア太陽光発電市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

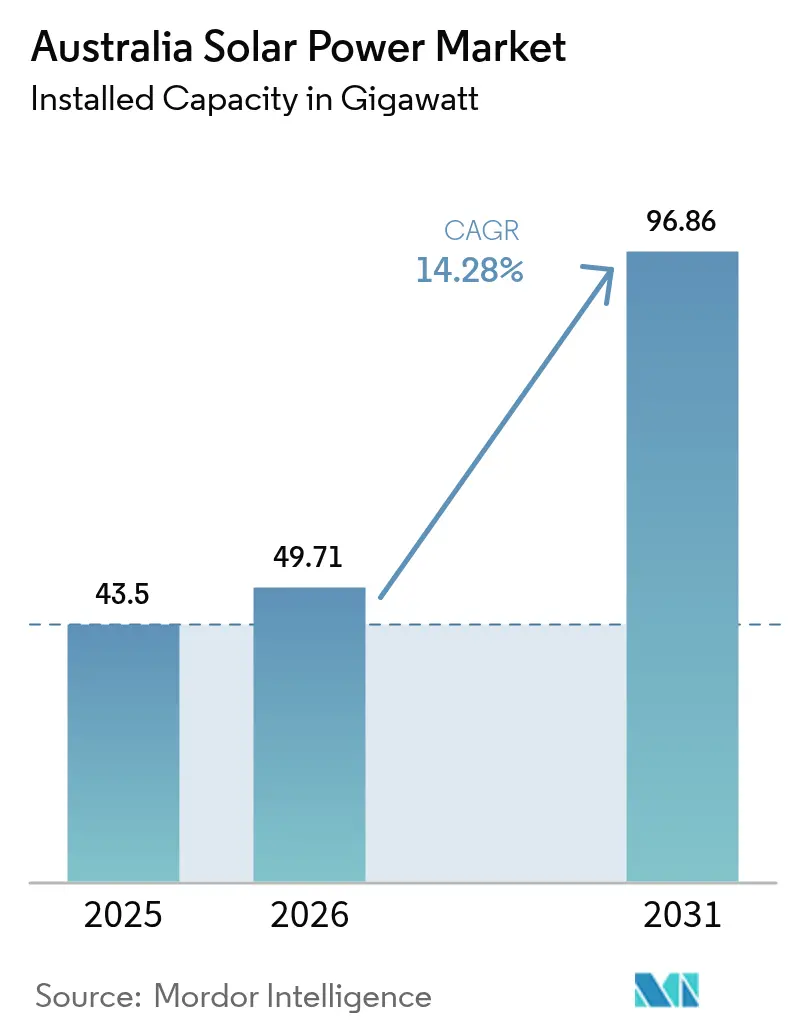

| 基準年の市場規模 (2025) | 43.5 ギガワット |

| 市場取引高 (2026) | 49.71 ギガワット |

| 市場取引高 (2031) | 96.86 ギガワット |

| 成長率 (2026 - 2031) | 14.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア太陽光発電市場分析

オーストラリア太陽光発電市場規模は2025年に43.5ギガワットと評価され、2026年の49.71ギガワットから2031年には96.86ギガワットに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は14.28%です。

この軌跡は、政策の確実性、太陽光発電(PV)価格の下落、および企業主導の調達が相まって、太陽エネルギーを国家エネルギーミックスにおける支配的な役割へと推進していることを裏付けています。系統規模の蓄電設備との連携、送電網に連結された再生可能エネルギーゾーン、および広範な家庭向け系統同等価格(グリッドパリティ)が設備容量の追加を加速させる一方で、価値創造の軸を純粋なエネルギー販売から統合サービスへとシフトさせています。国際的なコンポーネントサプライヤーはハードウェア収益を引き続き獲得していますが、オーストラリアの開発事業者、EPC(設計・調達・建設)請負業者、および金融機関は、蓄電池統合の最適化とコンプライアンス規制への対応によってプロジェクトを獲得しています。送電網の整備は太陽光発電コストの下落に遅れをとっており、建設活動は接続環境の整った地域に集中し、早期に系統アクセスを確保した開発事業者が優位に立っています。企業間の電力購入契約(PPA)は、持続可能性への公約を10年から15年の契約へと転換し、オーストラリアドル40/MWh以下の価格でユーティリティ規模の資金調達を支えています。

主要レポートの要点

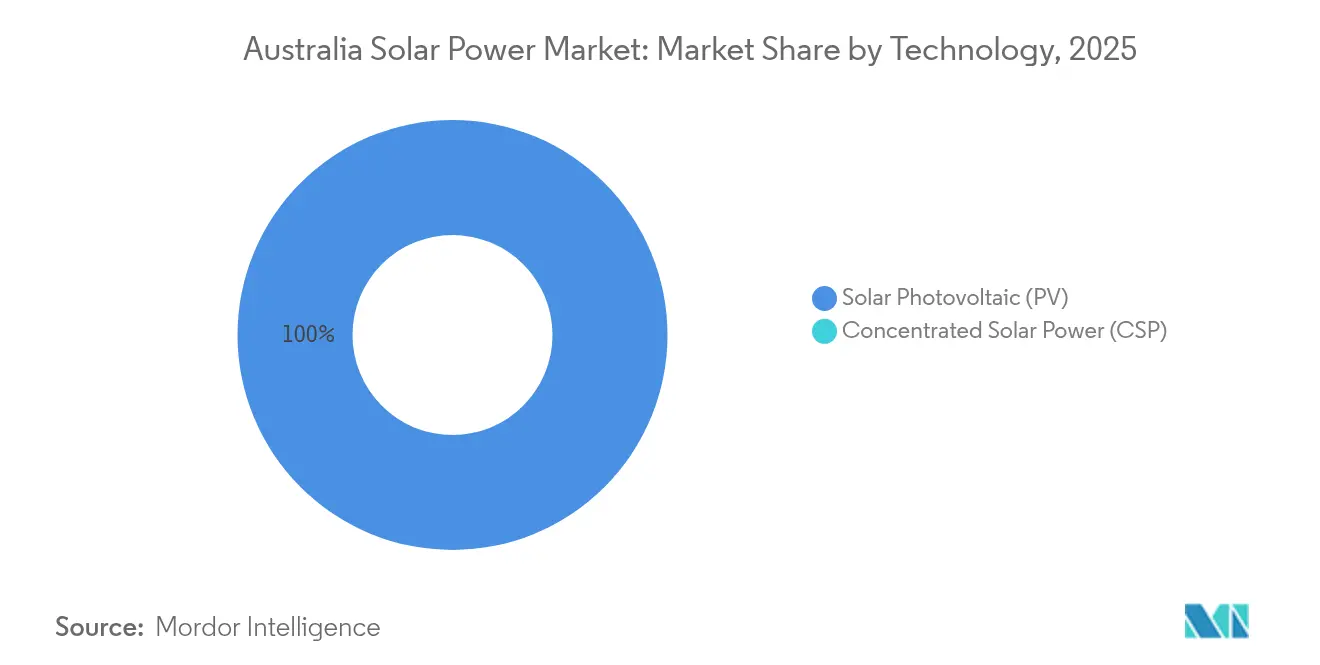

- 技術別では、太陽光発電(PV)が2025年のオーストラリア太陽光発電市場シェアの100.00%を占め、2031年にかけて14.32%のCAGRで拡大しています。

- グリッドタイプ別では、オフグリッドシステムが2025年のオーストラリア太陽光発電市場規模の1.34%を占め、2031年にかけて19.25%のCAGRで拡大すると予測されています。

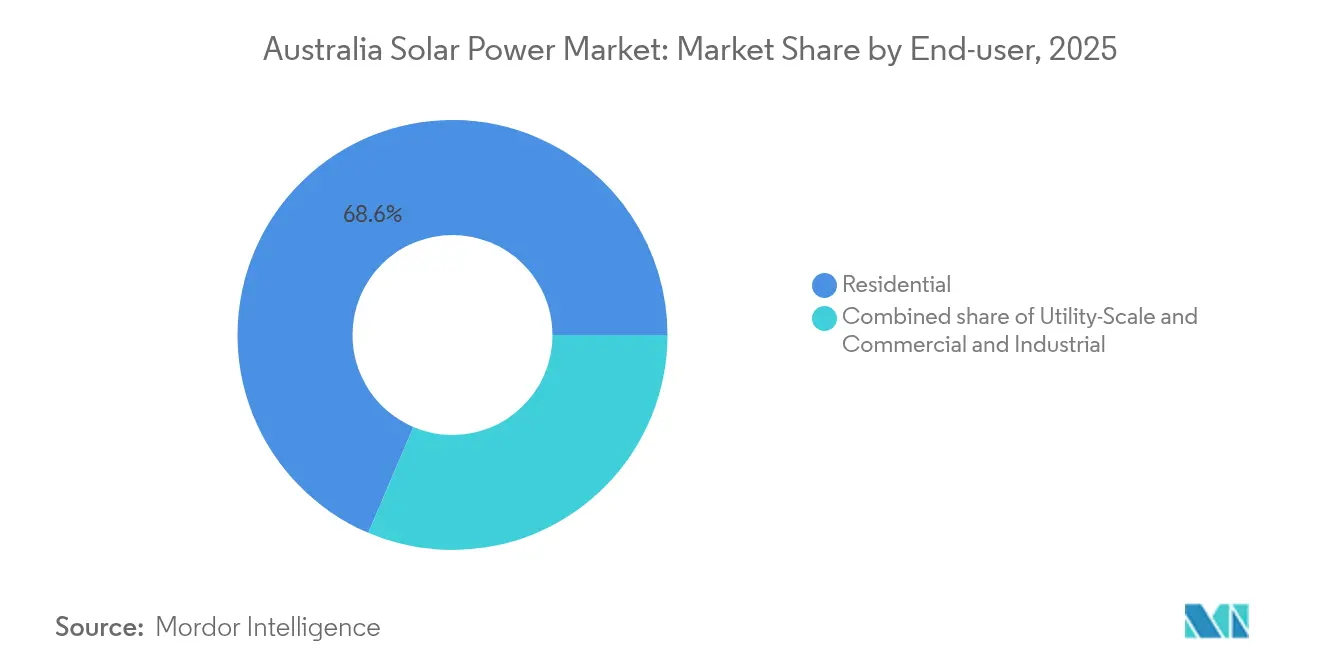

- エンドユーザー別では、住宅用設置が2025年の市場規模の68.60%を占め、ユーティリティスケールプロジェクトが2031年にかけて22.6%の最高成長率を記録しました。

- Neoen、AGL Energy、Origin Energyは、2024年に新規接続されたユーティリティスケール容量の約28%を合計で管理しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア太陽光発電市場のトレンドと考察

ドライバーの影響分析*

| ドライバーの影響分析 | (約)% のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦・州レベルの再生可能エネルギー目標 | +3.20% | 全国、特にニューサウスウェールズ州、ビクトリア州、クイーンズランド州で顕著 | 中期(2〜4年) |

| 太陽光発電(PV)モジュール価格の下落 | +2.80% | 全国のユーティリティサイト | 短期(2年以内) |

| 商業・産業(C&I)セクターからの企業PPA需要 | +2.10% | ニューサウスウェールズ州、ビクトリア州、クイーンズランド州の産業地帯 | 中期(2〜4年) |

| 家庭向け系統同等価格(グリッドパリティ) | +1.90% | 南オーストラリア州、クイーンズランド州で最高 | 短期(2年以内) |

| 系統規模の蓄電設備との連携 | +2.40% | ニューサウスウェールズ州、ビクトリア州、南オーストラリア州 | 長期(4年以上) |

| グリーン水素ユーティリティプロジェクト | +1.80% | 西オーストラリア州、ノーザンテリトリー、クイーンズランド州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦・州レベルの再生可能エネルギー目標がユーティリティ調達を牽引

オーストラリアの2030年に向けた再生可能電力82%という目標は、投資家の期待を固定し、州レベルの協調的なオークションを下支えしています。ニューサウスウェールズ州だけで、発電、蓄電、および送電を一体化した再生可能エネルギーゾーンに320億オーストラリアドルを拠出する計画を策定しています。(1)NSW Department of Planning and Environment, "Electricity Infrastructure Roadmap," planning.nsw.gov.au.競争入札では現在、オーストラリアドル40/MWh以下で15年契約が締結されており、マーチャントリスクを軽減し、回収期間を短縮しています。統合システム計画(Integrated System Plan)に規定された送電網整備は、系統拡張を太陽光発電クラスターに合わせて調整し、出力抑制リスクを低下させています。各州はますます太陽光発電ゾーンの展開を地域製造業および雇用創出の義務と連動させており、エネルギー政策を広範な経済開発アジェンダに組み込んでいます。こうした政策的相乗効果により、かつてオーストラリア太陽光発電市場を阻害していたブームとバストの投資サイクルが最小化されます。

太陽光発電(PV)モジュール価格の下落がコストリーダーシップを持続

モジュールの平均価格は2024年にさらに12%下落し、ユーティリティ規模のEPCコストをオーストラリアドル800〜1,000/kWに押し下げ、新規ガスピーカーに対する太陽光発電のコスト優位性を拡大しました。(2)Clean Energy Council, "Clean Energy Australia Report 2024," cleanenergycouncil.org.au住宅向けシステムはオーストラリアドル1,200〜1,500/kWまで低下し、本土全州で投資回収期間が3〜4年に短縮されました。高効率モノクリスタリンモジュール(シェア85%)の急速な普及により、バランス・オブ・システム(BOS)コストが削減される一方、ペロブスカイト・シリコンタンデムのパイロットラインは2027年までに30%以上の効率達成を目指しています。モジュール価格の低下は、ブラウンフィールド用地や商業用屋根における小規模プロジェクトを可能にし、広大な土地上の大型トラッカー設備を超えてオーストラリア太陽光発電市場を拡大しています。価格の継続的な下落は、連邦インセンティブの段階的縮小を緩衝し、2030年以降も導入を持続させます。

企業間PPA需要が商業用太陽光発電の経済性を変革

商業・産業(C&I)バイヤーは現在、再生可能エネルギーPPAをESGの対外的アピールとしてではなく、コストヘッジ手段として活用しています。鉱業、データセンター、および食品加工企業は、系統電力への運営コストエクスポージャーの最大30%をカバーする10〜15年の契約を締結しています。集約型PPAにより中堅企業が単一プロジェクトの出力を分割でき、ユーティリティ規模の経済性を享受できます。50〜650MWの契約規模が一般的であり、事業性(バンカビリティ)を支え、開発事業者が低金利グリーンローンを確保することを可能にしています。開発事業者は、併設型蓄電池によって裏付けられた成形配電を提供することで差別化を図り、企業バイヤーが負荷プロファイルを合わせ、24時間365日の再生可能エネルギー目標を達成できるよう支援しています。

屋根上の系統同等価格(グリッドパリティ)が住宅普及を加速

家庭用太陽光発電は、複数の地域において小売電力料金がオーストラリアドル300/MWhを超えているため、初日から元が取れます。システム価格の急速な低下により、差し迫った小規模技術証書(STC)の段階的廃止はすでに消費者の経済計算に織り込まれています。バーチャルパワープラント(VPP)プログラムは、家庭が集約された周波数応答を提供し卸売市場に参加することへの報酬を与えることで、収益をさらに向上させています。電気自動車(EV)充電、ヒートポンプ、プールポンプによる日中の高負荷が自家消費率を高め、純節約額を改善し、対象となる顧客基盤を拡大しています。その結果、インセンティブが逓減しているにもかかわらず、全国の設置業者ネットワークが常に稼働し続ける安定した月次需要が生まれています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (約)% のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統送電制約 | -2.10% | ニューサウスウェールズ州内陸部、クイーンズランド州北部、西オーストラリア州僻地 | 中期(2〜4年) |

| 連邦STC(小規模技術証書)インセンティブの段階的廃止 | -1.80% | 全国、住宅向けで最も顕著 | 長期(4年以上) |

| 農業地帯における土地利用の競合 | -1.20% | ニューサウスウェールズ州農村部、ビクトリア州、クイーンズランド州 | 中期(2〜4年) |

| 高圧トランスおよびインバーターの不足 | -1.60% | 全国のユーティリティプロジェクト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

系統送電制約が地域開発を制限

既存の電力系統は沿岸の石炭火力発電所を中心に構築されており、日射量の豊富な内陸部には大容量送電線が不足しています。オーストラリアエネルギー市場運営者(AEMO)は新規送電網に129億オーストラリアドルが必要と試算していますが、許認可取得および地域住民との協議に5〜7年の工期を要します。(3)Australian Energy Market Operator, "Integrated System Plan 2024," aemo.com.auクイーンズランド州北部および西ニューサウスウェールズ州のプロジェクトでは、設備容量が最適規模以下に制限されたり、出力抑制に直面したりすることが多くあります。この不均衡により、投資が既接続ゾーンに集中し、土地価格が高騰するとともに、系統アクセスをめぐる競争がサイトの利用可能性を上回る開発クラスターが形成されています。こうした遅延は、地理的に分散した拡大を制限することでオーストラリア太陽光発電市場全体の成長を抑制しています。

連邦STC(小規模技術証書)インセンティブの段階的廃止が投資の不確実性を生む

2030年以降のSTC価値の減少により、住宅システムの価値がオーストラリアドル3,000〜5,000減少し、価格に敏感な家庭の投資回収期間が長期化します。ハードウェア価格の下落がある程度この変化を相殺するものの、小売業者は期限前の需要前倒しとその後の落ち込みというリスクに直面し、人員・在庫計画が複雑化します。この政策的な不透明感により、小規模設置業者はつなぎ融資の確保または蓄電池・EV充電器サービスへの事業多角化を迫られ、業務上の複雑性が増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電(PV)が全面的な優位性を維持

太陽光発電(PV)は2025年のオーストラリア太陽光発電市場シェアの全体を占めており、モジュールコストが引き続き低下する中、同セグメントは2031年にかけて年平均成長率14.32%で成長する見込みです。太陽光発電(PV)+蓄電池プラントは、より低い資本集約度で発電可能な出力を再現できるため、集光型太陽熱発電(CSP)のパイプラインは時代遅れとなっています。モノクリスタリンシリコンモジュールは2024年の設置量の85%を占め、ペロブスカイト・シリコンタンデムのパイロット設備が2027年までに定格効率を約30%に引き上げる可能性があります。この軌跡により、開発事業者は土地の使用面積を縮小し、変電所付近の限界的なサイトを活用できるようになり、オーストラリア太陽光発電市場全体のプロジェクト事業性が向上します。

合計50MWのフローティング太陽光発電のパイロットプロジェクトは、土地利用に関する議論を回避しながら水道事業者の蒸発制御に対処するニッチな分野を示しています。ユーティリティ系独立発電事業者(IPP)は、フローティングアレイを地上設置型ポートフォリオを補完する多角化手段として位置付けています。一方、集光型太陽熱発電(CSP)の技術プロバイダーは中東にリソースをシフトしており、国内市場が太陽光発電(PV)のコストリーダーシップに傾注していることを確認させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

系統種別:独立型の成長が系統連系型の基盤を上回る

系統連系型システムはオーストラリア太陽光発電市場で依然として主流であり、2025年の市場規模の98.66%を占め、堅固な系統連系政策と既存の送電インフラによって支えられています。しかし、鉱業および遠隔地コミュニティの顧客が軽油をソーラー・蓄電池ハイブリッドシステムに置き換えるにつれ、独立型設備容量は2031年にかけて年平均成長率19.25%で拡大する見込みです。大手鉱業企業は現在、軽油消費量を最大80%削減し脱炭素化目標を推進する5〜50MWのアレイを導入しています。リチウムイオン電池パックの価格低下に伴い、通信塔や緊急施設も再生可能エネルギーへの移行が進んでいます。

先住民コミュニティを対象とした政府助成金は、社会政策をクリーンエネルギーの普及と連動させることで、独立型システムの経済性をさらに支えています。開発事業者は、太陽光発電、蓄電設備、およびマイクログリッド制御システムをバンドルして一括ソリューションを提供することを強化しており、収益源を単純なパネル販売を超えて拡大しています。

エンドユーザー別:ユーティリティ規模の急増がセグメント構成を再定義

家庭部門は2025年の設備容量の68.60%を占めていますが、ユーティリティ規模のプラントが年平均成長率22.6%でこれを上回り、2031年までにオーストラリア太陽光発電市場のセグメント構成を塗り替えるでしょう。大規模プロジェクトは規模の経済により資本支出をオーストラリアドル800〜1,000/kWに抑制し、卸売価格にアクセスできます。企業間PPAは収益リスクを軽減し年金基金資本を呼び込むことで、再生可能エネルギーゾーンにおけるパイプラインを加速させています。

商業・産業(C&I)セクターは、企業が光熱費をヘッジしESG目標を達成するため屋上および駐車場キャノピーへの設置を進めるにつれ、着実に成長しています。ファサードスラブなどの建材一体型太陽光発電(BIPV)オプションが物流拠点でパイロット段階に入り、デザイン主導の成長経路を示しています。住宅向けの勢いは、VPP集約により所有者が周波数応答収入を獲得できることで、STC逓減後も健全に維持されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

ニューサウスウェールズ州は、2030年までに12GWの発電量とAUD 150億の支援送電線追加する計画を掲げ、AUD 35/MWhという過去最低価格での入札を集めることで、オーストラリア太陽光発電産業の容量拡大を牽引しています。太陽光の普及率は対象となる屋根の35%を超え、ユーティリティおよび分散型セグメントの両方でリーダーシップを確立しています。クイーンズランド州は、優れた日射量と鉱業セクターからの需要を背景に第2位にランクされています。2030年までに再生可能エネルギー50%を目指す州の支援策がプロジェクト承認を加速させていますが、北部グリッドの混雑が普及ペースを抑制しています。

ビクトリア州は分散型エネルギーリソースを重視し、ソーラーホームズプログラムを通じて20万件以上の住宅用システムに補助金を提供しています。この政策は屋根上への普及とVPP(仮想発電所)への参加を組み合わせ、ピーク輸出時間帯における地域ネットワークを安定化させています。南オーストラリア州は技術的なリーダーシップを維持し、正午には再生可能エネルギーが100%を超えることが多く、新たな太陽光発電所を電気分解需要と結びつける水素プレシンクトの整備を進ています。

西オーストラリア州は、大部分が独立したグリッドと鉱物資源中心の経済を背景に、鉱山や処理プラントに電力を供給するオフグリッドアレイを優先しています。サウスウェスト相互接続システムは、州間バランシングなしに高い再生可能エネルギー比率の浸透をテストしており、グリッド形成インバーター制御の実験場となっています。タスマニア州の水力発電基盤は、限られた太陽光発電の拡大を補完する自然の蓄電手段を提供しており、ノーザンテリトリーは強い日射量を活かして、遠隔地コミュニティに電力を供給するディーゼル代替マイクログリッドに活用しています。

競合状況

市場は中程度に分散しています。Neoen、AGL Energy、Origin Energy、Lightsource bp、Genex Powerなどのオーストラリア主要太陽光発電企業を含む8社から10社のデベロッパーが、ユーティリティスケール容量発表の約60%を占めています。JinkoSolarやRisen Energyなどの国際的なモジュールサプライヤーがハードウェア市場を支配する一方、地元のEPC企業は規制への精通とグリッド統合の専門知識を通じてプロジェクト実行をリーしています。住宅用設置は依然として高度に分散しており、数百の中小企業が顧客サービスや蓄電・EVチャージャーをバンドルしたパッケージ提案で競争しています。

戦略的には、電力小売業者は小売市場のエクスポージャーをヘッジするために太陽光発電所を購入または開発することで垂直統合を進めています。純粋なデベロッパーは、蓄電池を組み合わせたり、データセンター顧客向けに24時間365日の再生可能エネルギーパッケージを提供したりすることで差別化を図っています。アグリボルタイクのパイロットプロジェクトや水上太陽光発電プロジェクトは、専門的なエンジニアリングがファーストムーバー優位性をもたらすホワイトスペース戦略を代表しています。

サプライチェーンの強靭性が競争上の地位に影響を与えています。Tesla Energyの国内向けPowerwall製品ラインとSMAのメルボルンサービスハブは、蓄電・インバーター機器のリードタイムを短縮し、輸送のボトルネックを懸念するインストーラーにとって魅力的な選択肢となっています。一方、オーストラリア競争・消費者委員会は、屋根上太陽光発電の急増する需要の中で消費者を保護するため、インストーラーの価格設定慣行を監視しています。

オーストラリア太陽光発電産業のリーダー企業

AGL Energy Limited

Infigen Energy Ltd.

Neoen SA

First Solar Inc.

SunPower Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Neoenが南オーストラリア州における460MWのゴイダーサウス太陽光発電所(Goyder South Solar Farm)の完成を発表。国家電力市場(National Electricity Market)に系統安定化サービスを提供する150MWの併設型蓄電設備を備えています。

- 2024年10月:Origin Energyがクイーンズランド州のダーリングダウンズ太陽光発電所(Darling Downs Solar Farm)(計画中)から210MWの太陽光発電を供給する15年間の電力購入契約(PPA)をアルコア(Alcoa)と締結。これはオーストラリアの鉱業セクターにおける最大規模の企業間再生可能エネルギー契約です。

- 2024年8月:Canadian SolarがニューサウスウェールズM州に2GWの太陽光発電モジュール製造施設を設立するため4億オーストラリアドル(2億6,800万米ドル)の投資を発表。2019年以降オーストラリアで初めての大規模PV製造工場となります。

- 2024年7月:AGL EnergyがTilt Renewablesのオーストラリアポートフォリオを24億オーストラリアドル(16億米ドル)で買収完了。クイーンズランド州およびニューサウスウェールズ州にまたがる800MWの太陽光発電プロジェクトを含む、1.2GWの稼働中の再生可能エネルギー設備容量を追加しました。

- 2024年6月:Tesla Energyがニューサウスウェールズ州のダーリングポイント太陽光発電所(Darlington Point Solar Farm)において50MW/100MWhの蓄電システムを稼働。オーストラリア最大のソーラープラス蓄電設備が誕生し、再生可能エネルギー統合に向けた系統規模の電力貯蔵能力が実証されました。

オーストラリア太陽光発電市場レポートの調査範囲

太陽光発電(ソーラーパワー)とは、太陽からのエネルギーを利用して電力を生成することであり、熱エネルギー(熱)として直接利用する方式と、太陽電池パネルおよび透明光電変換ガラスにおける光電変換セルを通じて間接的に利用する方式があります。

オーストラリアの太陽光発電市場は、種類別および太陽光発電(PV)導入形態別に区分されています。種類別では、太陽光発電(PV)および集光型太陽熱発電(CSP)に分類されています。太陽光発電(PV)導入形態別では、ユーティリティ向けおよび非ユーティリティ向けに分類されています。各セグメントについて、市場規模および予測は設備容量(GW)ベースで行われています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系型 |

| 独立型 |

| ユーティリティ規模 |

| 商業・産業(C&I) |

| 住宅 |

| 太陽光発電モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システム(BOS)および電気設備 |

| 蓄電設備およびハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統種別 | 系統連系型 |

| 独立型 | |

| エンドユーザー別 | ユーティリティ規模 |

| 商業・産業(C&I) | |

| 住宅 | |

| コンポーネント別(定性分析) | 太陽光発電モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システム(BOS)および電気設備 | |

| 蓄電設備およびハイブリッド統合 |

レポートで回答する主な質問

オーストラリア太陽光発電市場における設備容量は2031年までにどの程度成長する見込みですか?

系統連系型および独立型設備を合わせると、2025年の43.5GWから2031年には96.86GWへと、年平均成長率14.28%で拡大する軌道にあります。

新規プロジェクトで主流の技術はどれですか?

太陽光発電(PV)は唯一の商業展開済み選択肢として100.00%のシェアを維持しており、コストと汎用性の両面で集光型太陽熱発電(CSP)を凌駕しています。

企業間PPAはなぜこのセクターにとって重要なのですか?

鉱業企業、データセンター、メーカーとの長期PPAは収益リスクを軽減し、オーストラリアドル40/MWh以下の価格で低コストのプロジェクトファイナンスを実現します。

将来の成長における蓄電設備の役割はどのようなものですか?

蓄電池との組み合わせにより補助サービス収入が得られ、新たな系統安定化規制の要件を満たすことができ、ソーラープラス蓄電設備が大規模プラントの優先構成となっています。

STC(小規模技術証書)インセンティブの段階的廃止は住宅需要を損ないますか?

ハードウェア価格の下落とVPP収益機会が、STC価値の低下を相殺すると見込まれており、家庭の投資回収期間は3〜4年程度に維持される見通しです。

どの州が普及を先導していますか?

ニューサウスウェールズ州がユーティリティ規模の成長でトップに立ち、クイーンズランド州が豊富な資源を持つサイトで続き、ビクトリア州が補助金によって屋根上設備の普及を牽引しています。

最終更新日: