オーストラリア再生可能エネルギー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

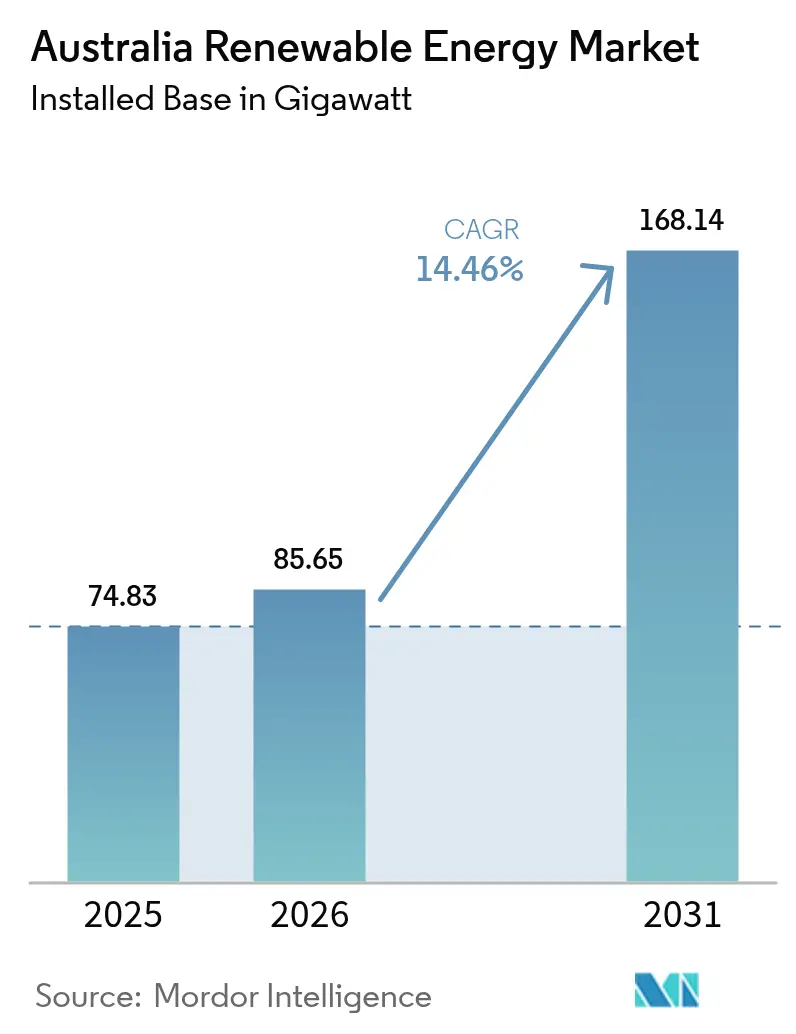

| 基準年の市場規模 (2025) | 74.83 ギガワット |

| 市場取引高 (2026) | 85.65 ギガワット |

| 市場取引高 (2031) | 168.14 ギガワット |

| 成長率 (2026 - 2031) | 14.46% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア再生可能エネルギー市場分析

オーストラリア再生可能エネルギー市場規模は2025年に74.83ギガワットと評価され、2026年の85.65ギガワットから成長し、予測期間(2026年~2031年)において14.46%のCAGRで2031年までに168.14ギガワットに達すると推定される。

支援的な政策の組み合わせ、企業の脱炭素化目標の高まり、ユーティリティ規模の蓄電コストの急速な低下が、この拡大を支えている。グリッド規模の太陽光発電が引き続き容量追加をリードしているが、開発事業者が陸上および初期段階の洋上パイプラインを加速させるにつれ、風力発電が最も急峻な成長軌道を記録している。投資フローは、指定された再生可能エネルギーゾーン内に立地するプロジェクトを優先しており、そこでは承認の合理化と事前整備された送電容量により開発サイクルが短縮される。長時間蓄電池は現在、発電資産と並行してファイナンシャルクローズを達成しており、変動性再生可能エネルギーの瞬時浸透率の向上を可能にしている。同時に、鉱山事業者やデータセンター事業者は長期電力購入契約を締結し、ギガ規模の建設リスクを軽減するとともに、発電事業者の収益源を多様化している。

主要レポートのポイント

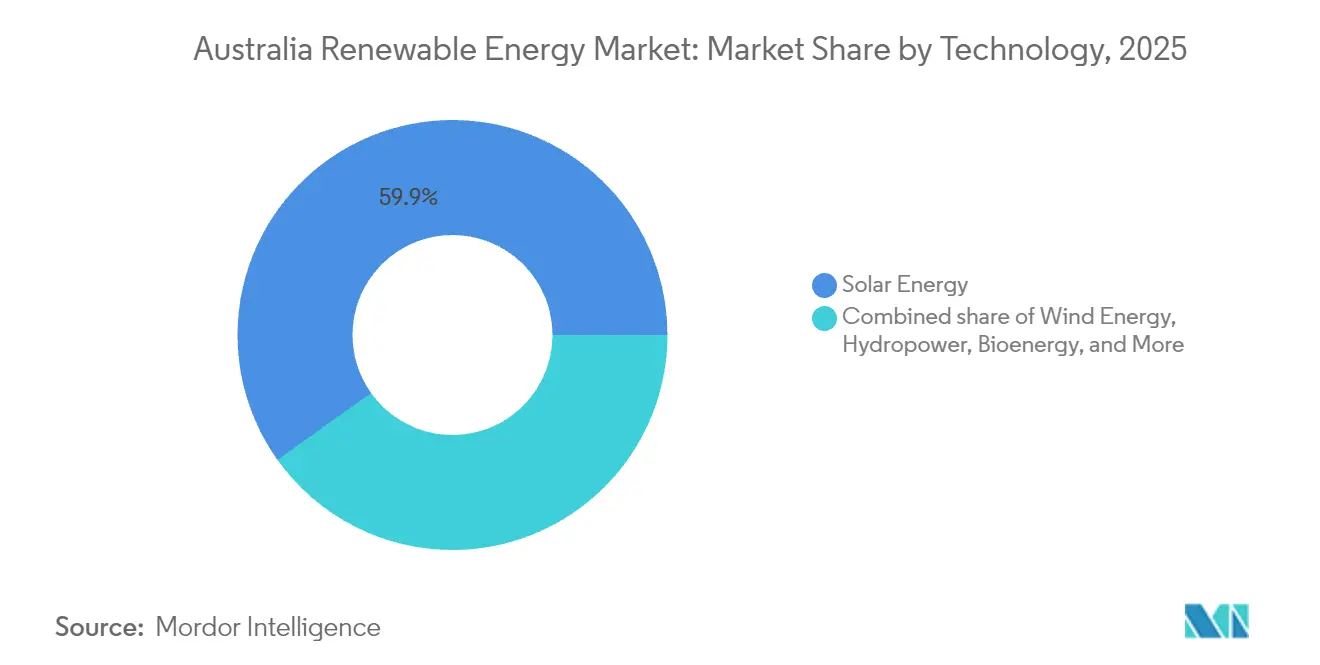

- 技術別では、太陽光発電が2025年のオーストラリア再生可能エネルギー市場シェアの59.85%を占め、風力は2031年にかけて18.53%のCAGRで急増すると予測されている。

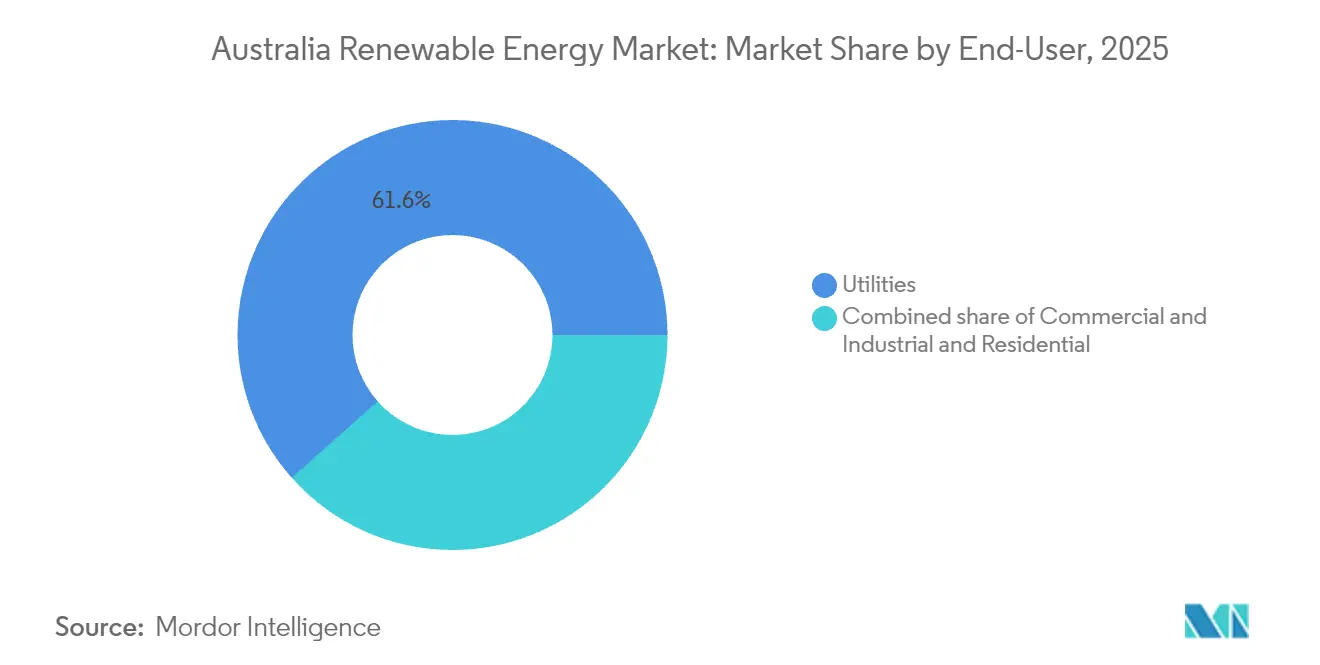

- エンドユーザー別では、公益事業者セグメントが2025年のオーストラリア再生可能エネルギー市場規模の61.55%を占め、住宅セグメントは2031年にかけて15.88%のCAGRで拡大すると予測されている。

- 地域別では、ニューサウスウェールズ州とビクトリア州が合わせて2025年の設備容量の44.60%を占め、クイーンズランド州が2031年にかけて州の中で最も速いCAGRを記録すると予想されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア再生可能エネルギー市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ユーティリティ規模の太陽光発電(PV)設備投資流入の増加 | +3.20% | 全国;ニューサウスウェールズ州、ビクトリア州、クイーンズランド州 | 中期(2~4年) |

| 連邦・州レベルの再生可能エネルギー目標の延長 | +2.80% | 全国;再生可能エネルギーゾーン | 長期(4年以上) |

| 企業の再生可能エネルギーを動力源とする鉱業・データセンターへのコミットメント | +2.10% | 西オーストラリア州、クイーンズランド州 | 中期(2~4年) |

| 長時間蓄電池プロジェクトの急増による追加再生可能エネルギー容量の解放 | +1.90% | 南オーストラリア州、ビクトリア州 | 短期(2年以内) |

| グリーン水素輸出ハブによる前渡し契約済み新規建設の推進 | +1.50% | 西オーストラリア州、ノーザンテリトリー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユーティリティ規模の太陽光発電(PV)設備投資流入の増加

グリッド規模の太陽光発電へのコミットメント投資は、2024年に47件のプロジェクトにわたって120億豪ドル(79億米ドル)に達し、オーストラリア再生可能エネルギー市場における太陽光発電のコストリーダーシップと銀行融資適格性を確認した。(1)Neoen、「Neoenがウェスタンダウンズグリーンパワーハブの主要PPAを確保」、neoen.com年金基金およびインフラ投資家からの流動性は、現在エクイティとオーストラリア再生可能エネルギー庁の優遇融資グラントを組み合わせており、テナーを延長し加重平均資本コストを削減している。開発事業者は、新たなグリッド強度基準を満たすために同一バランスシート内に蓄電池または同期調相機を組み込んでおり、この構造により系統連系承認が加速される。ニューイングランド、中央クイーンズランド、マレー川ゾーン内の優良サイトをめぐる競争が激化しており、これらの地域では送電容量の余裕と高い日射量が共存している。

連邦・州レベルの再生可能エネルギー目標の延長

2030年までに再生可能電力82%という連邦政府のコミットメントは、収益シグナルの曖昧さを取り除き、オーストラリア再生可能エネルギー市場への信頼を確固たるものにしている。(2)気候変動・エネルギー・環境・水省、「再生可能エネルギー目標」、energy.gov.au州の目標はさらに高く、ビクトリア州は2035年までに95%、クイーンズランド州は2032年までに70%を目指しており、数十年にわたる建設待ち行列を確保している。更新された大規模発電証書は先渡しオフテイク構造を支え、オーストラリアエネルギー市場運営機関(AEMO)の統合システム計画はヒュームリンクやVNIウェストなどの回廊を優先し、再生可能エネルギー優先のグリッド拡張を組み込んでいる。

企業の再生可能エネルギーを動力源とする鉱業・データセンターへのコミットメント

BHPのニッケルウェスト部門は181MWの風力および太陽光オフテイクを通じて100%再生可能電力を達成し、脱炭素化困難なセクターの調達テンプレートを設定した。(3)BHP、「ニッケルウェストが100%再生可能電力を確保」、bhp.comNextDCはこれに続き132MWの専用太陽光発電所を建設し、データセンター事業者に対するハイパースケーラーの圧力を示した。これらの長期PPAは収益を安定させ、マーチャントリスクプレミアムを圧縮し、ピルバラ、ボーウェン盆地、ギップスランドなどの再生可能エネルギー豊富な地域への産業負荷のシフトを促進する。

長時間蓄電池プロジェクトの急増による追加再生可能エネルギー容量の解放

2024年の新規蓄電池コミットメントは4.1GWに上り、リチウムイオン、バナジウムフロー、圧縮空気プロトタイプにわたっている。(4)オーストラリアエネルギー市場運営機関(AEMO)、「データダッシュボードNEM」、aemo.com.au南オーストラリア州のホーンズデールおよびトーレンス島システムは、現在全国の投資ケースに反映されている周波数制御収益を実証した。フロー電池が提供する8~12時間の蓄電ウィンドウは夕方のピーク価格に合致し、変動性再生可能エネルギー浸透率の上限をさらに引き上げている。

阻害要因影響分析*

| 阻害要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 送電混雑とグリッド接続容量の脆弱性 | -2.10% | 地方ニューサウスウェールズ州、クイーンズランドゾーン | 中期(2~4年) |

| 容量投資スキームのタイミングをめぐる政策不確実性 | -1.30% | 全国 | 短期(2年以内) |

| 変圧器および高電圧コンポーネントの輸入リードタイムの急増 | -1.10% | 全国 | 短期(2年以内) |

| 州間新規送電回廊に対するコミュニティの抵抗 | -0.80% | 地方ニューサウスウェールズ州、ビクトリア州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

送電混雑とグリッド接続容量の脆弱性

オーストラリアエネルギー市場運営機関(AEMO)は、日中ピーク時に再生可能エネルギー出力が最大15%抑制される23箇所の制約点を指摘しており、これによりプロジェクトの内部収益率が低下し、熱発電に対する短期限界費用の優位性が損なわれている。開発事業者はますます5,000万~1億豪ドル(3,300万~6,600万米ドル)の専用送電アップグレードを実行可能性予算に組み込んでおり、サイト選定は基幹線が整備済みのゾーンに絞られている。

変圧器および高電圧コンポーネントの輸入リードタイムの急増

クリーンエネルギー評議会の調査によれば、変圧器の待ち期間は従来の8~12ヶ月と比較して18~24ヶ月に達しており、クリティカルパスのスケジュールをシフトさせ、典型的な200MWの建設案件でエンジニアリング・調達・建設予算を最大5,000万豪ドル(3,300万米ドル)押し上げている。(5)クリーンエネルギー評議会、「再生可能エネルギーセクターにおけるサプライチェーンの課題」、cleanenergycouncil.org.au開発事業者はヨーロッパおよび韓国のベンダーからの二重調達によってヘッジを行っているが、国内コンテンツは依然として限定的である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽エネルギーの優位性に直面する風力エネルギーの加速

太陽光発電は2025年のオーストラリア再生可能エネルギー市場シェアの59.85%を占め、東海岸の高日射量地帯における1MWh当たり40豪ドル未満(26米ドル未満)の均等化コストに牽引された。太陽光発電資産のオーストラリア再生可能エネルギー市場規模は、公益事業者、商業および住宅の各買い手がコスト透明性とモジュール式建設性を重視し続けるため、2031年にかけて13.22%のCAGRで拡大すると予測されている。公益事業投資家は再生可能エネルギーゾーン内の巨大単軸追尾アレイを好み、夕方のアービトラージスプレッドを活用する4時間蓄電池と組み合わせている。屋根設置型の普及は依然として旺盛であり、2025年に建設される一戸建て住宅の2棟に1棟は、住宅ローンに組み込まれた太陽光・蓄電池パッケージを搭載することが見込まれている。

風力発電は、高いタービン、ハブ高さ200メートル超、および成熟しつつある洋上政策フレームワークを背景に、より速い18.53%のCAGRで成長している。合計5.4GWに上る3つの洋上プロジェクトが2024年に環境影響評価書を提出し、その先頭に立つのはビクトリア州ギップスランド沖の2.2GWスター・オブ・ザ・サウスプロジェクトである。これらのマルチギガワット規模の基盤は、新たな送電幹線を支え、長期的なネットワーク料金を安定させる。水力発電は、2028年に2GWのディスパッチ可能容量と350時間の蓄電を注入する予定のスノーウィー2.0の完成とともに、ベースロードのニッチを維持すると予想されている。バイオエネルギー、地熱、海洋エネルギーは依然として周辺的であるが、廃棄物の価値化とエネルギー自立を求める農業事業者や遠隔地コミュニティの間でローカルな勢いを集めている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:住宅の急増が公益事業者の優位性に挑戦

公益事業者は2025年のオーストラリア再生可能エネルギー市場規模の61.55%を占め、規模の経済を活用して資金調達とグリッドアクセスを確保している。垂直統合型の小売事業者は、分散型発電に対するシェアを守るため、蓄電池の共同立地およびシステム強度サービスに注力を強めている。しかし、住宅用システムは蓄電池価格の下落とバーチャルパワープラントアグリゲーターが住宅所有者に年間電気代クレジットを保証するにつれ、旺盛な15.88%のCAGRを記録している。2024年には約4.3GWのビハインド・ザ・メーター容量が設置され、固定買取価格は小売事業者アプリを通じて管理される動的輸出制限と卸売市場参加権へと徐々に置き換えられている。

商業・産業の買い手は科学的根拠に基づく目標のタイムラインとブランドリスク管理に引き寄せられ、需要を補完している。全国スーパーマーケットチェーンのウールワースは専用風力および太陽光PPAを通じて100%再生可能電力供給を確保し、中堅規模の法人買い手がコモディティ取引の専門知識なしにスケールで取引できることを示した。公益事業者は失われた量的マージンを補うため、エネルギー管理とデマンドレスポンスサービスをバンドルして対応している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

ニューサウスウェールズ州とビクトリア州は合わせて2025年の再生可能エネルギー設備容量の44.60%を占め、密な負荷センター、既存の送電回廊、および明確に定義された再生可能エネルギーゾーンのパイプラインに支えられている。各州は、グリッド強度基準と差額決済契約支援を調和させる競争入札プログラムを活用し、より低コストの資本を引き付けている。

クイーンズランド州は最も成長の速い州として台頭しており、2032年までに再生可能エネルギー70%という目標が中央および北クイーンズランドの豊富な太陽光資源と合致するにつれ、複数年にわたる再生可能エネルギー建設合計が2GWを超えている。専用の再生可能エネルギーゾーン送電線と州営のCleanCoからの優遇融資が、1GWのカライド再生可能エネルギーハブなどのギガワット規模のパイプライン発表に火をつけている。南オーストラリア州は高浸透システムの国際的な事例研究として知られており、風力、太陽光、750MWの蓄電池の組み合わせにより2024年に73%の再生可能電力を達成している。タスマニア州はバスリンクを通じて余剰水力電力を輸出し、湿潤期の余剰出力を収益化するための追加相互接続線を誘致している。独自のSWISおよびNWISグリッドで運営する西オーストラリア州は、アジアの顧客に向けたピルバラでの再生可能水素超大型プロジェクトを推進している。ノーザンテリトリーはダーウィン港近辺での太陽光・水素複合提案を加速させており、赤道付近の日射量とLNG輸出インフラへの近接性を活用している。

規制環境

オーストラリアの再生可能電力市場は、オーストラリア・エネルギー市場委員会(規則制定)、オーストラリア・エネルギー規制庁(ネットワークおよび小売のコンプライアンス、認可)、オーストラリア・エネルギー市場運営者(系統運用および計画)が主導する国家電力市場(National Electricity Market)のガバナンス体制の下で運営されており、再生可能エネルギー目標(RET)を管轄するクリーン・エネルギー規制庁も加わっている。2000年再生可能エネルギー(電力)法に基づくRET枠組みは、オフテイクや資金調達構造で使用される大規模発電証書(Large-Scale Generation Certificates)の基盤であり続けており、国家レベルの計画シグナルはAEMOの統合システムプランおよび州の再生可能エネルギーゾーンプログラムを通じて強化されている。

政策は発電から追跡可能性および再生可能エネルギー由来製品へと拡大している。2024年原産地保証(Future Made in Australia Guarantee of Origin)法は、再生可能電力および水素・アンモニアなどの製品を認証する制度を確立し(2024年12月から施行)、輸出志向の水素ハブを正式な追跡メカニズムに結び付けた。2026年には、2001年再生可能エネルギー(電力)規則の改正により、電池接続型小規模発電ユニットに関する措置や、より安価な家庭用電池プログラム(Cheaper Home Batteries Program)との連携が導入され、蓄電および消費者側資産を電力システムに統合する取り組みが一段と強化されたことを反映している。

競争環境

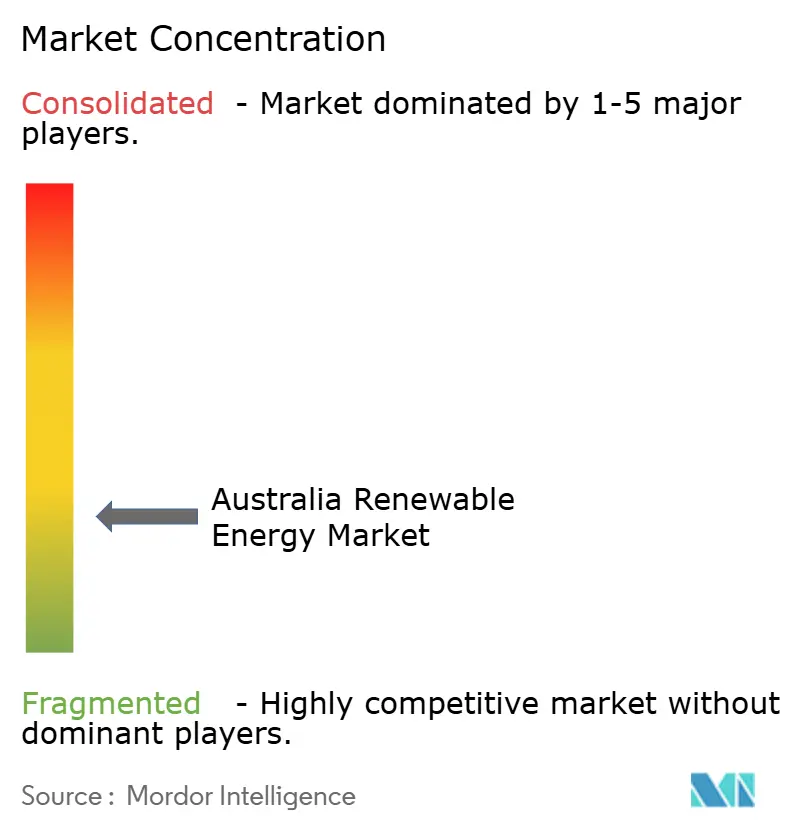

オーストラリアの中小規模の再生可能エネルギー市場は適度に分散しており、上位5社の開発事業者が設備容量の約42%を支配している。大手小売事業者のAGL Energy及びOrigin Energyは再生可能エネルギーへの転換を図っているが、Neoen、Acciona Energia、Iberdrola Australiaなどの純粋な開発事業者からの競争激化に直面している。グリッド統合の習熟度が、単なるギガワット規模ではなく、競争優位性を定義するようになっており、460MWウェスタンダウンズ・ソーラー・ハブに組み込まれたNeoenの150MW蓄電池がその証拠であり、15年PPAとともに補助サービス収益を確保している。

タービンの完成品メーカーであるVestasとGoldwindが陸上風力の受注を独占する一方、シーメンス・ガメサとGEは地域のトレーニングおよびコンポーネント組立センターを設立することで、新興の洋上トランシェに向けてポジションを取っている。蓄電池インテグレーターのテスラとFluenceは州が主導するテンダーをめぐって競い合い、保守的な資金提供者を安心させる複数年のパフォーマンス保証ラップを提供している。法人PPA アグリゲーターが参入し、中小規模の買い手がユーティリティ規模の量で契約できる購買グループを形成することを可能にしている。市場参加者はデジタルツインと予測保全を導入して資産稼働率を高める一方、M&A活動は許認可リスクを軽減するためにグリーンフィールドリースではなく後期段階のパイプラインをターゲットにしている。

オーストラリア再生可能エネルギー産業のリーダー企業

Tilt Renewables Ltd.

Acciona SA

Iberdrola SA

Vestas Wind Systems A/S

Xinjiang Goldwind Science & Technology Co., Ltd.,

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模産業需要家や小売業者がエネルギー単体の量ではなく、送電可能な安定型クリーン電力を求める中、確定出力型再生可能エネルギーと系統統合型ハイブリッドがホワイトスペースを生み出している。プロジェクト構造にはすでにこの傾向が反映されており、Edify Energyは2026年5月、クイーンズランド州のSmoky Creekおよび Guthrie's Gap開発(720MWpの太陽光と600MW/2,400MWhの蓄電を組み合わせた案件)のファイナンシャル・クローズに達し、発電設備と長時間蓄電池をパッケージ化して融資適格性を高める動きを示した。

ネットワークアクセスと立地選定は引き続き短期的な機会を形作っており、送電網の増強によって接続確実性を高められる優先回廊(priority corridors)や再生可能エネルギーゾーンに投資が集中している。オーストラリア政府が2026年7月に発表した国家再生可能エネルギー優先リスト(新規プロジェクト12件)は、系統対応インフラおよび大規模発電に注力するデベロッパーやサプライヤーにとってのスクリーニングの基準としても機能している。分散型の面では、2024年7月に合意された国家消費者エネルギー資源(CER)ロードマップにより、アグリゲーター、小売業者、配電系統事業者(DNSP)が、輸出管理と卸売市場参加を通じて屋根置き太陽光、家庭用蓄電池、柔軟負荷のオーケストレーションを拡大する余地が生まれており、これは大規模設備の整備を代替するものではなく、それを補完するものである。

最近の業界動向

- 2026年7月:Tilt Renewablesは南オーストラリア州で288MWのPalmer風力発電所の建設を開始した。工事の開始は、州レベルの脱炭素化を支える大規模陸上風力発電の建設を進展させ、タービン、土木工事、系統接続パッケージに対する請負業者およびOEMの需要を増大させる。

- 2026年3月:ニューサウスウェールズ州独立計画委員会は、Iberdrola Australiaによるタムワース近郊の270MW/1,080MWhのKingswoodバッテリー式エネルギー貯蔵システムを承認した。この決定により、大規模なスタンドアロン型蓄電資産が重要な許認可段階を進み、変動性再生可能発電を安定化するための中核インフラとして蓄電池へのシフトが強まっている。

- 2025年12月:Accionaと合弁パートナーのGenusは、ビクトリア州の190キロメートルにおよぶWestern Renewables Link送電線の建設契約を獲得した。この受注は、再生可能エネルギーゾーンを接続するために必要な系統対応パイプラインを強化し、制約のある州のネットワークにおける長期的な受け入れ容量を改善することでプロジェクトの融資適格性に影響を与える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、オーストラリアの再生可能エネルギー市場は、オーストラリア国内の再生可能エネルギー源による発電設備容量の合計として規模を算定しており、ギガワット単位で測定し、年間の増設・廃止量を追跡している。

対象範囲からの除外事項:化石燃料および原子力発電容量は除外しており、電力販売収益は市場規模として計上していない。

セグメンテーション概要

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水発電)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 公益事業者

- 商業・産業

- 住宅

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、国内の再生可能エネルギー整備状況を把握し、モデルを観測可能な電力システムのシグナルに結び付けるために使用された。クリーン・エネルギー規制庁の最新情報、オーストラリア・エネルギー市場運営者(AEMO)の計画および発電構成に関する公表資料、オーストラリア統計局のエネルギー統計、気候変動・エネルギー・環境・水資源省の政策およびプログラム発表など、公開情報源を参照した。

これらに加え、系統・市場運営者の開示資料、企業の年次報告書および投資家向けプレゼンテーションからのプロジェクトパイプラインおよび稼働開始情報、ならびに信頼性の高いエネルギー専門メディアによる時系列と容量変化の情報を確認した。企業財務およびディールインテリジェンスに特化した有料サブスクリプションを選択的に活用し、所有権の変化や主要プロジェクト発表の裏付けを行った。技術動向を把握するため特許データベースも参照した。これらの情報源は例示にすぎず、データ収集、検証、および明確化のために他の多くの公開資料も参照した。

一次インタビューおよび調査

一次調査は、系統接続に到達しているもの、遅延しているもの、そしてデベロッパーや大口購入者が今後数年間の建設ペースをどのように考えているかを検証することに重点を置いた。プロジェクトデベロッパー、EPCおよびO&Mプロバイダー、公益事業者、大口の産業・商業(C&I)電力購入者、さらに業界団体を対象にヒアリングを行い、必要に応じてデスクリサーチの前提を修正し、フォローアップ確認を通じて精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):16% | |

| ミドルティア:51% | 機能・事業部門リーダー:29% | |

| 中小プレーヤー:18% | マネージャー:55% |

市場規模算定と予測

市場規模算定は、オーストラリアにおける再生可能エネルギー設備容量のトップダウン再構築から始まり、国内の発電量および容量に関する報告を各年の一貫したGWベースに変換し、予想される増設・廃止量を反映して将来に向けて推移させる。合計値は、ファイナンシャル・クローズに達した公表済みの大規模プロジェクトの積み上げ、および技術別容量のサンプルチェックを含む選択的なボトムアップ推計によって検証され、集計値が実際の建設状況から乖離しないことを確認している。

モデルを形作る主要インプットには、技術別の年間再生可能エネルギー容量増加、系統接続および稼働開始までの時間軸、パイプラインの成熟度(発表段階か建設中か)、主要地域における出力抑制および系統強度の制約、再生可能エネルギー目標や企業PPAなどの政策主導の需要シグナルが含まれる。プロジェクトレベルの情報が不完全な場合には、技術およびプロジェクト段階ごとの保守的な遅延率の前提を適用してギャップを処理し、その後一次調査での議論を経て精緻化する。

予測にあたっては、承認、接続待ち行列、建設時期の最も可能性の高いペースを基準経路に反映させつつ、より速い、あるいはより遅い供給条件の下で結果がどのように変動するかを示すため、シナリオ分析を用いている。建設ペースの前提は透明性を保ち、軌道を確定する前に専門家の見解や直近年の実績ペースと照合している。

データ検証および更新サイクル

成果物は、国内の合計容量、技術別シェア、直近の稼働開始実績と比較した含意される年間建設ペースなど、独立したシグナルを横断する三角検証を通じて検証される。外れ値が確認された場合には、その要因を再検討し、基礎となるインプットを再確認したうえで、承認前に二次的なアナリストレビューを実施する。

本レポートは毎年更新されるほか、大規模な政策転換、大型プロジェクトの中止、系統接続時期の大幅な変化など、重要な事象が発生した場合には随時更新される。納品前には最終レビューを実施し、最新の公開情報および確認済みのインタビューでの知見を反映していることを確認する。

Mordor Intelligenceによるオーストラリア再生可能エネルギー市場の推計値と他の公表推計値との比較

この市場に関して公表されている数値がしばしば大きく異なって見えるのは、「再生可能エネルギー市場」という同じ用語が、設備容量、発電電力量、収益といった異なる対象に使われているためである。差異はまた、各社がメーター背後(behind-the-meter)の太陽光をどう扱うか、蓄電を再生可能エネルギーに含めるかどうか、パイプラインの遅延を予測にどれだけ迅速に反映するかによっても生じる。

主な差異は、価値ベースの収益算定と容量ベースの算定を混同していることに起因する。Mordor Intelligenceは、卸売価格や契約構造によっても変動する電力販売額ではなく、オーストラリア国内で稼働開始した設備容量(GW)を再生可能エネルギー供給量として計上している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 74.83億米ドル(2025年) | |

| グローバルコンサルティング会社A | 45.90億米ドル(2025年) | 米ドル建ての収益を中核指標としているため、設備容量(GW)が着実に増加していても、電力価格や契約価格の変動によって市場規模が変わり得る。 |

| 業界出版社B | 19.60億米ドル(2024年) | より古い基準年を使用し、収益の観点から発電資産基盤の一部を除外する場合があるほか、技術や用途によって何を再生可能とみなすかについても異なる前提を適用している。 |

3つの数値間の差異は、主に単位の選択と何を計上しているか(容量か収益か)、さらに基準年の選定と更新時期の違いによって説明される。モデルを稼働開始状況および容量変化に結び付け続けることで、この推計値は毎年同じ手順で再確認できる明確な需給整備のストーリーに常に紐づいたものとなっている。

レポートで回答される主要な質問

2026年のオーストラリア再生可能エネルギー市場規模はどれくらいか?

設備容量は85.65GWに達しており、2031年までに168.14GWに達すると予測されている。

最も成長が速い技術は何か?

風力容量は2026年から2031年にかけて18.53%のCAGRで拡大すると予測されている。

長時間蓄電池が再生可能エネルギーの拡大に不可欠な理由は何か?

蓄電池は余剰発電をピーク時間帯にシフトし、グリッド安定化サービスを提供することで、変動性の太陽光および風力の高い浸透率を可能にする。

住宅用再生可能エネルギーの普及を促進しているものは何か?

屋根設置型の太陽光・蓄電池のコスト低下と、輸出エネルギーに対して住宅所有者に年間支払いを行うバーチャルパワープラントプログラムが、15.88%のCAGRを牽引している。

将来の容量追加をリードすると期待されている州はどこか?

クイーンズランド州は、2032年までに再生可能エネルギー70%という目標と豊富な太陽光資源に支えられ、最も高い州レベルのCAGRが予測されている。

開発事業者の市場環境はどの程度分散しているか?

上位5社が設備容量の約42%を支配しており、適度な分散と競争的なプロジェクトパイプラインを示している。

最終更新日: