オーストリア太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

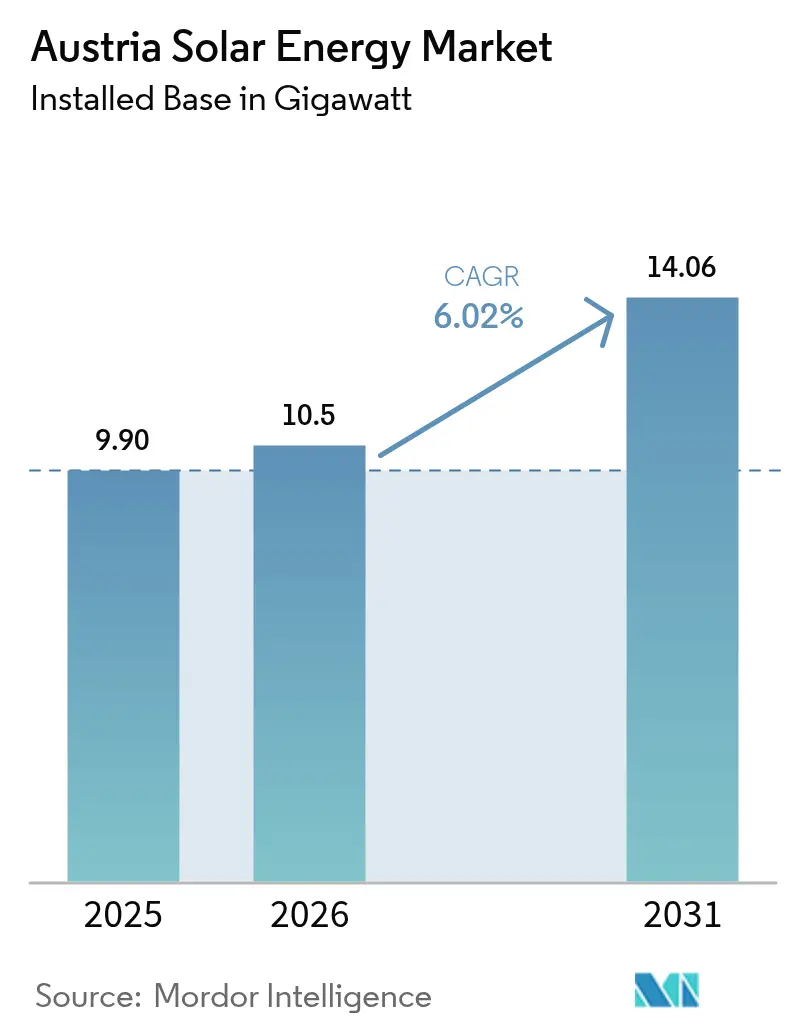

| 基準年の市場規模 (2025) | 9.90 ギガワット |

| 市場取引高 (2026) | 10.5 ギガワット |

| 市場取引高 (2031) | 14.06 ギガワット |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリア太陽エネルギー市場分析

オーストリア太陽エネルギー市場規模は、2025年の9.90ギガワットから2026年には10.5ギガワットに成長し、2026年から2031年にかけて年平均成長率(CAGR)6.02%で2031年までに14.06ギガワットに達すると予測されています。

成長の勢いは、再生可能エネルギー拡大法(エアノイエルバーレ・アウスバウ・ゲゼッツ)が定める10年末までに年間11テラワット時(TWh)の太陽光発電を達成するという義務、および欧州連合(EU)の2030年再生可能電力目標との整合性から生まれています。モジュールコストの急激な低下、35キロワット以下のシステムへの付加価値税(VAT)免除の再導入、および6,000万ユーロの屋根置き型設置補助金により、住宅用の投資回収期間は9年未満に短縮されています。同時に、ブルゲンラント・エネルギーが手がける164メガワット(MW)規模のタッデン太陽光・農業複合(アグリボルタイク)プロジェクトのように、土地の二重利用モデルが従来の許認可上の摩擦を回避しながら新たな収益源を追加していることも示されています。配電系統のボトルネック、熟練労働者の不足、および屋根置き型設備の防火安全基準がこの見通しを抑制しているものの、全体的な成長を反転させるには至っていません。

主要レポートのポイント

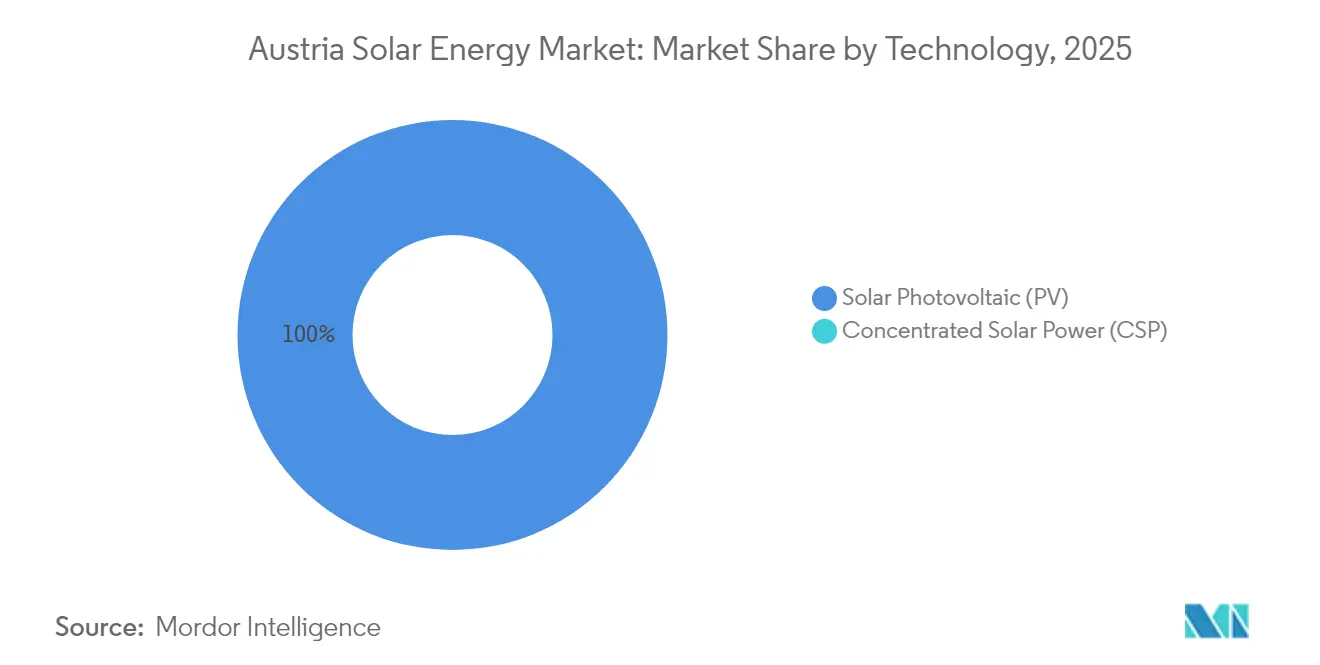

- 技術別では、太陽光発電(PV)が2025年のオーストリア太陽エネルギー市場において100.00%のシェアを維持しており、2031年にかけて年平均成長率(CAGR)6.02%で成長する見込みです。

- 系統接続タイプ別では、系統連系システムが2025年のオーストリア太陽エネルギー市場シェアの99.28%を占めており、2031年にかけて年平均成長率(CAGR)6.55%で成長すると予測されています。

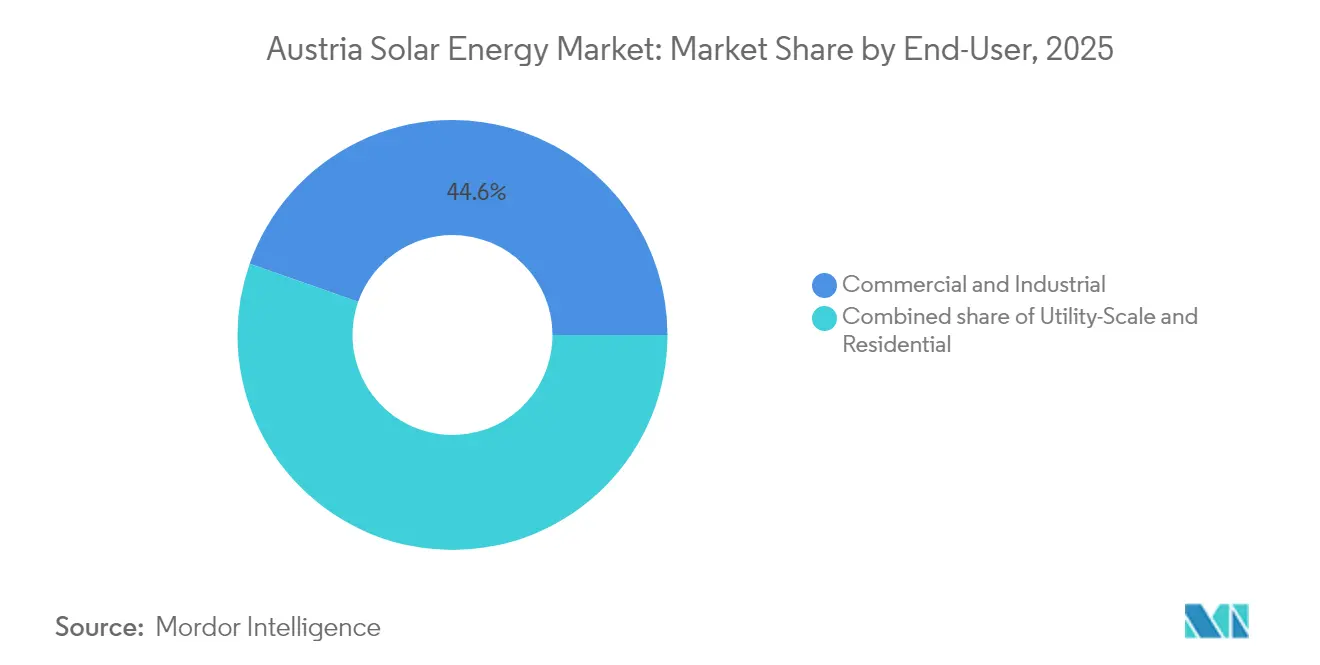

- エンドユーザー別では、商業・産業用設備が2025年のオーストリア太陽エネルギー市場規模の44.62%を占めており、住宅用セグメントは2031年にかけて年平均成長率(CAGR)9.78%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストリア太陽エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 寛大な投資補助金および固定買取価格(フィードインタリフ)制度 | 1.80% | 国内全般、特にウィーン、ニーダーエスタライヒ州、ブルゲンラント州 | 短期(2年以内) |

| EUの2030年再生可能電力100%目標 | 1.20% | 国内全般、EU全域との整合 | 長期(4年以上) |

| 太陽光発電(PV)モジュールの均等化発電コスト(LCOE)の急激な低下 | 1.50% | 国内全般 | 中期(2年~4年) |

| エネルギー集約型産業における企業電力購入契約(PPA)の急増 | 0.90% | ブルゲンラント州、ニーダーエスタライヒ州、ウィーン | 中期(2年~4年) |

| 太陽光・農業複合(アグリPV)パイロットによる土地二重利用可能性の解放 | 0.60% | ブルゲンラント州、シュタイアーマルク州 | 長期(4年以上) |

| 市民所有エネルギー協同組合によるコミュニティ太陽光発電の拡大 | 0.40% | 農村部のニーダーエスタライヒ州、シュタイアーマルク州、ケルンテン州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

寛大な投資補助金および固定買取価格(フィードインタリフ)制度

オーストリアは2025年に屋根置き型設備のインセンティブとして6,000万ユーロを配分しており、10キロワットピーク(kWp)未満のシステムに対してキロワットピーク当たり1,000~1,500ユーロが払い戻されます。2025年に再導入された35キロワット未満の設備に対する付加価値税(VAT)免除は、住宅用の投資回収期間をさらに7年から9年に短縮し、オーストリア太陽エネルギー市場を支える住宅用導入の加速につながっています。「メイド・イン・ヨーロッパ」20%ボーナスにより、Fronusや Greenonetecなどのサプライヤーへの調達が誘導され、価格の安いアジア製輸入品に対抗する仕組みとなっています。各補助金窓口での需要急増により予算は4か月以内に使い果たされ、周期的な設置ラッシュが生じ、労務スケジュールの複雑化および設置業者の利益率への圧迫をもたらしています。補助金は経済性を改善するものの、系統混雑や熟練労働者不足を解消するものではなく、承認済みプロジェクトの一部が依然として建設シーズンを逃す事態が続いています。

EUの2030年再生可能電力100%目標

拘束力のあるEU指令は、オーストリアが2030年までに太陽光発電容量を少なくとも12~13ギガワット(GW)に増加させることを要求しており、国内法の下では年間11テラワット時(TWh)の発電義務が生じます。不遵守の場合はEU気候基金へのアクセスが危うくなるため、政策の継続性が国内政治から守られています。この指令はサプライチェーンの脆弱性を露わにしており、オーストリアはモジュールおよびインバーターの大部分を輸入に頼っているため、関税ショックや輸送混乱によってスケジュールが狂う可能性があります。2024年の新規追加量が22億ワット(2.2GW)と前年比10%減少したことは、進捗を妨げているのは需要ではなく系統および許認可上の摩擦であることを浮き彫りにしました。承認と系統連系が加速しない限り、目標は1~2テラワット時(TWh)分遅れるリスクがあり、外国の再生可能エネルギー証書の高コストな購入が誘発されることになります。

太陽光発電(PV)モジュールの均等化発電コスト(LCOE)の急激な低下

多結晶シリコン価格は2022年のキログラム当たり35米ドルから2024年には7~8米ドルに下落し、モジュールコストが50~60%低下しました。[1]国際エネルギー機関「PVモジュールコスト動向2024」iea.org 電力会社規模の均等化発電コスト(LCOE)は現在キロワット時当たり0.04~0.06ユーロの範囲で、新規太陽光発電アレイはガス焚きピーカー電源より約30~40%安価になっています。住宅用システムはキロワットピーク当たり1,200~1,800ユーロであり、ケルンテン州やシュタイアーマルク州などの高日射量地域では補助金なしでも成立します。ボレアリスによるキロワット時当たり0.05~0.06ユーロでの年間70ギガワット時(GWh)の電力購入契約(PPA)は、卸売価格を下回る長期価格確実性への企業需要を裏付けています。ただし、オーストリアには国内モジュール生産が欠如しているため、オーストリア太陽エネルギー市場は世界的な価格反騰や貿易紛争にさらされるリスクが残ります。

エネルギー集約型産業における企業電力購入契約(PPA)の急増

2024年の産業用電力は約25テラワット時(TWh)に達し、重工業メーカーの営業費用の8~12%に相当します。ボレアリスとブルゲンラント・エネルギーの契約は、2026年から小売価格を下回る固定価格で年間70ギガワット時(GWh)を保証するものであり、オーストリア全国の50~60か所の大規模サイトで複製された場合、将来の6~8ギガワット(GW)の設備容量を支えるテンプレートとなり得ることを示しています。ウィーン国際空港の構内アレイは現在需要の30%を賄い、送電損失を削減しながら供給安全性を高めています。しかし、典型的な電力購入契約(PPA)は15~20年と多くの企業の計画サイクルより長く、標準化された契約の不足が取引の流れを遅らせています。信用補完ソリューションも依然として限られており、導入をさらに制約しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 地上設置型発電所に対する土地利用許認可のボトルネック | -0.80% | ブルゲンラント州、ニーダーエスタライヒ州 | 短期(2年以内) |

| 配電系統の混雑および系統連系の遅延 | -0.70% | ニーダーエスタライヒ州、ブルゲンラント州 | 中期(2年~4年) |

| 太陽光発電(PV)設置および運転保守(O&M)における熟練労働者の不足 | -0.50% | 国内全般、特にウィーン | 短期(2年以内) |

| 屋根置き型設備の防火安全基準の厳格化による設備投資(CAPEX)の増加 | -0.30% | 国内全般、特に都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地上設置型発電所に対する土地利用許認可のボトルネック

農地の権利主張により、地上設置型システムの許認可サイクルが12~24か月に延び、遅延中に利息が発生することで資金調達コストが最大10%膨らみます。連邦制により各州が独自の基準を定めており、ニーダーエスタライヒ州はシュタイアーマルク州より広いセットバック(離隔距離)を義務付けている一方、シュタイアーマルク州では劣化地の許認可が10か月以内に完了します。スペインの効率化されたルールに慣れた開発業者はオーストリアのプロセスをリスクが高いと認識し、国際参入が限られ、プロジェクトが国内電力会社に集中しています。制度が調和されない限り、オーストリアは2030年目標を1~2ギガワット(GW)下回る可能性があります。

配電系統の混雑および系統連系の遅延

ニーダーエスタライヒ州とブルゲンラント州での高普及率により、夏季ピーク時に潜在的な発電量の2~3%が出力制限されています。10メガワット(MW)を超えるプロジェクトの系統連系待ち行列は最長18か月に及ぶ一方、住宅用屋根置き型は簡略化されたルールの下で優先的に承認されています。EVNが2027年までに70メガワット(MW)の蓄電池を追加する計画は余剰発電の吸収に貢献するものの、アップグレードが完了するまでは出力制限が続きます。商業開発業者は系統延伸コストの配分をめぐって紛争が生じており、資金調達の決定が遅れています。隣接系統への輸出容量は2~3ギガワット(GW)に制限されており、夏季の一部の発電量が無駄になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電(PV)の独占はオーストリアの気候特性を反映

太陽光発電(PV)は、オーストリアの散乱日射条件が集光型太陽熱発電(CSP)を経済的に非実行可能にするため、2025年の設置件数の100.00%を獲得しました。オーストリア太陽エネルギー市場における太陽光発電(PV)の市場規模は9.90ギガワット(GW)に達しており、両面発電モジュールがすでに新規電力会社規模プロジェクトの25~30%を占めることを背景に、年平均成長率(CAGR)6.02%が見込まれています。単軸追尾装置は地上設置型プロジェクトの40~50%に使用されており、発電量を最大25%向上させる一方で、キロワットピーク当たり100~150ユーロの追加資本コストが生じるため、この割増コストは10メガワット(MW)を超える規模でのみ受け入れられます。Wien EnergieによるラッテンにおけるMW規模の高高度アレイは、積雪反射により冬季発電量が15~20%増加しています。集光型太陽熱発電(CSP)が存在しないため熱貯蔵コジェネレーションが利用できず、断続性を補うためにはリチウムイオン蓄電池または揚水発電が必要となります。

太陽光発電(PV)の継続的な優位性は設置業者の研修とサプライチェーン物流を簡素化する一方、多結晶シリコン不足やインバーター部品不足を含む太陽光発電(PV)固有の混乱にオーストリア太陽エネルギー市場をさらすことになります。2024年のアジアからのモジュール輸入量は全体の75%以上を占めており、貿易制限が生じれば建設速度が低下する恐れがあります。逆に、EU製造業者は「メイド・イン・ヨーロッパ」20%ボーナスの恩恵を受けており、地域サプライヤーへの調達を促し、地政学的ショックを緩和しています。

注記: 全セグメントのセグメントシェアはレポート購入時に取得可能

系統接続タイプ別:系統連系の優位性が系統非連系のニッチを隠す

系統連系設備は2025年のオーストリア太陽エネルギー市場シェアの99.28%を占めており、住宅用屋根置き型と電力会社規模農場が世帯の99.9%をカバーする強固な系統に接続されることにより、市場全体を上回る年平均成長率(CAGR)6.55%で2031年まで成長すると予測されています。0.72%を占める系統非連系容量は、送電線延伸コストがキロメートル当たり5万ユーロを超える高山の山小屋や遠隔農業施設に対応しています。EVNによるタイスにおける20メガワット(MW)太陽光発電と5メガワット(MW)蓄電池を組み合わせたオングリッドハイブリッドプラントは、エネルギー販売に加えてキロワット時当たり0.02~0.03ユーロの調整サービス収入を得ています。

オーストリア太陽エネルギー市場における系統連系システムの市場規模は、配電会社が2027年までにデジタル変電所の改良と70メガワット(MW)の蓄電設備追加に30億ユーロを投資することに牽引されて拡大を続けると見込まれます。系統非連系需要は年平均成長率(CAGR)4.06%で成長するものの、設置可能場所が限られています。国際電気標準会議(IEC)62109規格への適合により、系統連系アレイには安全装置としてキロワット当たり200~400ユーロが追加され、系統非連系システムとの価格差が縮小します。したがって、遠隔地の山小屋が依然として主要な系統非連系採用者であり、このニッチは2030年までに全国で20メガワット(MW)を超えることはないと考えられます。

エンドユーザー別:住宅用の急増が商業・産業(C&I)のリーダーシップに挑戦

商業・産業用屋根置き型は、倉庫設置義務とコストヘッジ型電力購入契約(PPA)に牽引され、2025年のオーストリア太陽エネルギー市場の44.62%を占めました。一方、住宅用アレイは年平均成長率(CAGR)9.78%で成長し、2031年までに40.00~42.00%のシェアを確保する見込みです。補助金と付加価値税(VAT)軽減により投資回収期間が9年未満に短縮され、675の再生可能エネルギーコミュニティが固定買取価格(フィードインタリフ)より高い価格でピアツーピア取引により余剰電力を収益化しています。

商業・産業(C&I)の成長は、主要な屋根設置場所が飽和し大規模需要家の系統費用が上昇するにつれて一桁台に鈍化しています。ウィーン国際空港による8~10メガワット(MW)の設置は規模のメリットを示しており、消費量の約30%を賄っています。最小のエンドユーザーセグメントである電力会社規模農場は、全体の20~25%を占め、キロワット時当たり0.04~0.06ユーロと最も低い均等化発電コスト(LCOE)を実現していますが、12~24か月の許認可サイクルと土地紛争が拡大を遅らせています。プロシューマー(電力生産・消費者)数の増加に伴い双方向電力フローを管理するため、系統運用者はスマートメーターとダイナミック料金制への投資が必要となり、この課題はEVNの改良ロードマップに組み込まれています。

注記: 全セグメントのセグメントシェアはレポート購入時に取得可能

地理的分析

ニーダーエスタライヒ州とブルゲンラント州は、1,100~1,300キロワット時/平方メートル(kWh/m²)の日射量と平坦な土地の豊富さにより、2025年の設備容量追加分の58.73%を占めました。ニーダーエスタライヒ州は2025年に約1.36ギガワット(GW)を設置し、EVNが2030年までに300メガワットピーク(MWp)超の新規アレイを目標とすることで支えられています。ブルゲンラント州は164メガワット(MW)タッデン太陽光・農業複合プロジェクトやPÜSPÖKの257メガワットピーク(MWp)パイプラインなどの主要プロジェクトを有しており、1億5,000万~2億ユーロの越境投資を誘致し、ハンガリーおよびスロバキアの系統へのアクセスを活用しています。

ウィーンは屋根面積の制約を受けながらも、市の義務により2025年に165~215メガワット(MW)を追加しており、Wien Energieは地域暖房の電化に向けて2025年初頭までに100メガワットピーク(MWp)超を目指しています。標高1,200メートルに位置するシュタイアーマルク州の高山サイト(15メガワット(MW)ラッテン発電所を含む)は、高い冬季発電量を確保し季節的な差異を緩和しています。オーバーエスタライヒ州とケルンテン州は協同組合モデルを通じて加速しており、ケルンテン州は全国最多の一人当たりエネルギーコミュニティ数を誇り、社会的受容性の高さを示しています。 越境輸出容量の2~3ギガワット(GW)は夏季の余剰電力を緩和するものの、混雑期間中は潜在的な発電量の10~15%が無駄になっています。EUの8,000万~1億ユーロの共同資金により2028年までに送電線が改良され、輸出ヘッドルームが1~1.5ギガワット(GW)拡大し、出力制限リスクが低下します。許認可速度の差異(シュタイアーマルク州の8か月対ニーダーエスタライヒ州の18か月)により、開発業者は迅速に許認可が得られる州を優先し、遅い地域が取り残される状況となっています。2027年までに70メガワット(MW)の蓄電池が導入されれば地域の不均衡が緩和されますが、それまでの間は出力制限が続きます。

競合状況

上位5社であるWien Energie、Verbund AG、EVN、ブルゲンラント・エネルギー、KPV Solarは、2024年の設備容量追加分の35~40%を占めており、オーストリア太陽エネルギー市場は中程度に分散した構造となっています。Wien Energieは発電、小売、地域暖房にわたって事業を展開し、高山の両面発電モジュールと追尾装置を活用して冬季発電量を高めています。従来は水力発電中心であったVerbund AGは、2.7メガワットピーク(MWp)のギュッシング発電所で地上設置型太陽光発電(PV)に参入し、2030年までに10億~15億ユーロの再生可能エネルギーへの転換を示しています。

国際的なインバーターメーカーが系統コード適合をめぐって競い合っています。Fronusの効率98.3%のVertoシリーズは現在住宅用需要の30%に対応しており、「メイド・イン・ヨーロッパ」20%補助金の恩恵を受けています。ファーウェイとSolarEdgeはコストとデジタルモニタリングで競争しているものの、追加の切断スイッチを義務付けるオーストリアの防火安全規制にも対応しなければなりません。PÜSPÖKグループのような太陽光・農業複合(アグリボルタイク)の専門業者は土地二重利用のニッチを狙い、エネルギー協同組合はeFriendsのようなピアツーピアプラットフォームを通じて顧客獲得費用を削減し、顧客エンゲージメントを再構築しています。

国際電気標準会議(IEC)62109および60364-7-712規格の認証取得は参入障壁を生み出し、確立されたサプライヤーを有利にしています。小規模設置業者は、独自の適合試験コストを回避するために認証済み販売業者と提携しており、地域の競争を維持しています。[4]オーストリア規格協会、「2024年屋上PVの火災安全性向上」、austrian-standards.at 技術戦略は分岐しており、Wien Energieは追尾装置を備えた高高度アレイでプレミアム化を図る一方、KPV Solarは「メイド・イン・ヨーロッパ」補助金の適用を受ける低コストの固定傾斜角屋根置き型を重視しています。このような差別化により、統合化の傾向にもかかわらずオーストリア太陽エネルギー市場のダイナミズムが維持されています。

オーストリア太陽エネルギー産業のリーダー企業

Wien Energie GmbH

Verbund AG

KPV Solar GmbH

Fronius International GmbH

Energetica Industries GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:ブルゲンラント・エネルギーが164メガワット(MW)タッデン太陽光・農業複合プロジェクトを完成させ、ボレアリスとの電力購入契約(PPA)に基づき年間70ギガワット時(GWh)を供給します。

- 2024年11月:欧州投資銀行(EIB)がPÜSPÖKグループの257メガワットピーク(MWp)太陽光・農業複合(アグリPV)ポートフォリオおよび8.6メガワット時(MWh)蓄電設備に対して8,000万ユーロを承認しました。

- 2025年8月:オーストリアは2025年の第2回目の太陽光発電・蓄電設備補助金として1,200万ユーロを配分しましたが、高い需要により当初予算は直ちに4,880万ユーロに拡大されました。

オーストリア太陽エネルギー市場レポートの調査範囲

太陽エネルギーとは、太陽の光エネルギーを活用して電力を生成する再生可能エネルギーの一種です。屋根置き型または地上設置型の太陽光パネルは、エネルギー消費者によって効果的に活用されています。ポーランドでは、太陽エネルギーがすべての再生可能エネルギーの中で最も急速に成長している電源であり、ポーランドエネルギー産業の競合セクターすべてを凌ぐ成長が見込まれています。

オーストリア太陽エネルギー市場は、技術、系統接続タイプ、およびエンドユーザー別にセグメント化されています。技術別では、市場は太陽光発電(PV)と集光型太陽熱発電(CSP)にセグメント化されています。系統接続タイプ別では、系統連系と系統非連系にセグメント化されています。エンドユーザー別では、住宅用、商業・産業用、電力会社規模にセグメント化されています。各セグメントの市場規模と予測は設置容量(MW)に基づいて算出されています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 系統非連系 |

| 電力会社規模 |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台および追尾システム |

| バランス・オブ・システムおよび電気設備 |

| 蓄電設備およびハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統接続タイプ別 | 系統連系 |

| 系統非連系 | |

| エンドユーザー別 | 電力会社規模 |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台および追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| 蓄電設備およびハイブリッド統合 |

レポートで回答される主要な質問

オーストリアの太陽光発電は2031年までにどの程度の容量に達しますか?

設置容量は2026年から年平均成長率(CAGR)6.02%で成長し、2031年までに14.06ギガワット(GW)に達する見込みです。

オーストリアにおける太陽光発電の住宅用シェアはどの程度ですか?

住宅用システムは、年平均成長率(CAGR)9.78%の成長により、2025年の40%未満から2031年までに総容量の約40.00~42.00%に拡大する見込みです。

毎年最も多くの太陽光発電を追加している州はどこですか?

ニーダーエスタライヒ州とブルゲンラント州は、有利な日射量と土地の入手可能性により、2025年の追加分の約58.73%を合わせて占めました。

太陽光・農業複合(アグリボルタイク)プロジェクトが注目を集めている理由は何ですか?

高設置パネルが作物収量を保護しながら許認可の迅速化を実現するため、2031年までに新規容量の15~20%を供給できる可能性があります。

オーストリアの太陽光発電開発をリードする企業はどこですか?

Wien Energie、Verbund AG、EVN、ブルゲンラント・エネルギー、KPV Solarが最近の設備容量成長の約35~40%を共同でコントロールしています。

オーストリアで大規模な電力会社規模太陽光発電が制約される理由は何ですか?

長期的な土地利用許認可、系統連系の遅延、地域住民の反対により、プロジェクトのタイムラインが12~24か月に延び、屋根置き型に比べて拡大が遅れています。

最終更新日: