ニュージーランド太陽エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

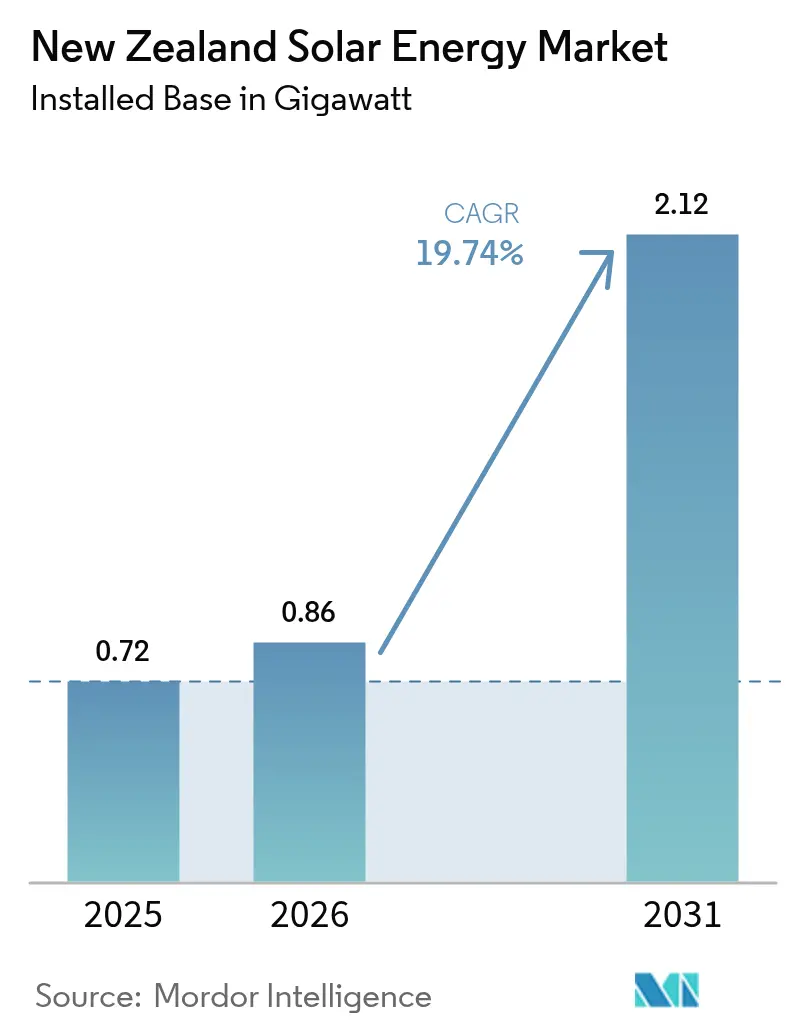

| 基準年の市場規模 (2025) | 0.72 ギガワット |

| 市場取引高 (2026) | 0.86 ギガワット |

| 市場取引高 (2031) | 2.12 ギガワット |

| 成長率 (2026 - 2031) | 19.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランド太陽エネルギー市場分析

ニュージーランド太陽エネルギー市場規模は2025年に0.72ギガワットと評価され、2026年の0.86ギガワットから予測期間(2026年~2031年)にCAGR19.74%で成長し、2031年までに2.12ギガワットに達すると推定される。

均等化発電コストの低下、企業による再生可能エネルギー調達の拡大、および系統近代化プログラムの加速が、太陽光発電(PV)技術を国家のエネルギー転換における中心的な柱として再定位している。投資の勢いは、水力発電主体の既存電源構成から分散型ポートフォリオへの構造的な転換を示しており、同期間内に太陽光発電容量が3倍に拡大すると予測されている。マイクロソフト社のNZD43億(USD26億)のクラウドインフラ投資が主導するデータセンター向け電力購入契約(PPA)は、需要プロファイルを大きく変えると同時に、大規模事業用設備の建設を促進している。[1]Microsoft Corporation, "Cloud Infrastructure Sustainability Commitments," microsoft.com 一方、全国的なスマートメーター普及が精細な電力量精算を支援し、分散型発電の収益性を高めており、TranspowerのREZ(再生可能エネルギーゾーン)フレームワークが集中型プロジェクトの系統接続リスクを低減している。[2]Transpower New Zealand, "Renewable Energy Zone Consultation," transpower.co.nz 全体として系統連系設備が支配的であるが、系統非連系の力強い成長が市場の用途範囲の拡大を示している。

主要レポートの要点

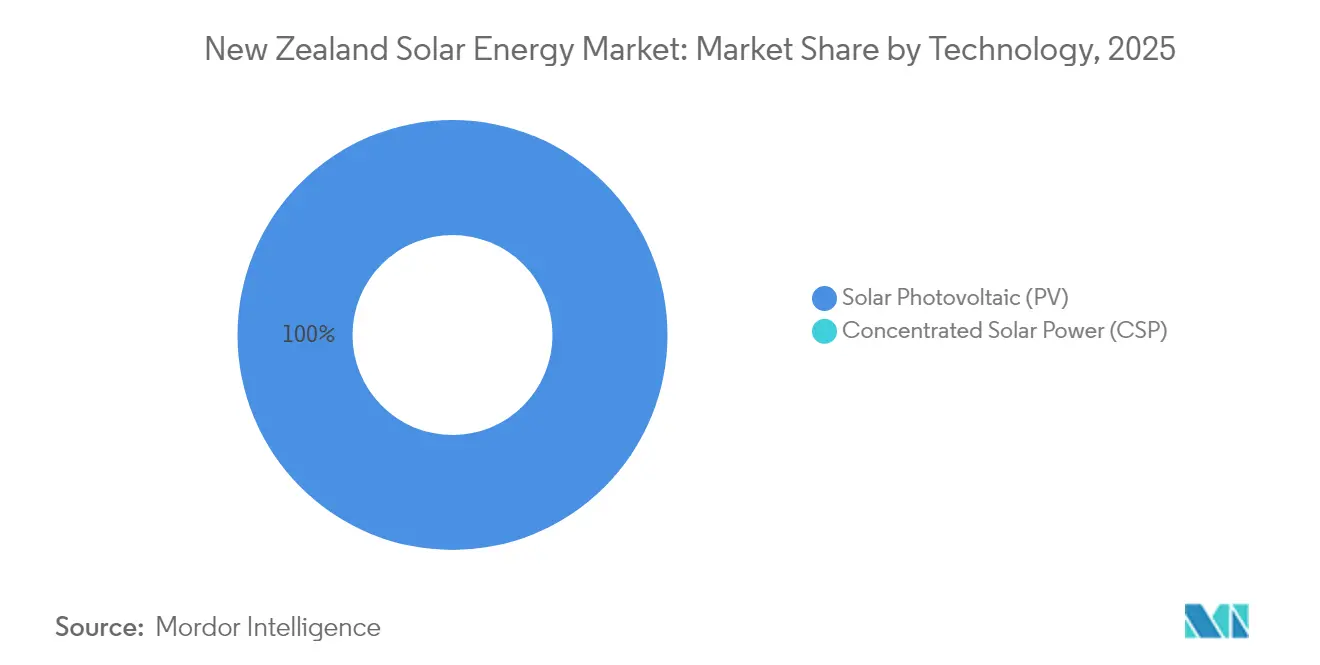

- 技術別では、太陽光発電(PV)が2025年のニュージーランド太陽エネルギー市場シェアの100.00%を占め、2031年にかけてCAGR19.85%で成長する見込みである。

- 接続タイプ別では、系統連系システムが2025年のニュージーランド太陽エネルギー市場規模の97.65%を占めてリードしており、系統非連系設備が2031年にかけてCAGR22.10%で最速成長を記録する見込みである。

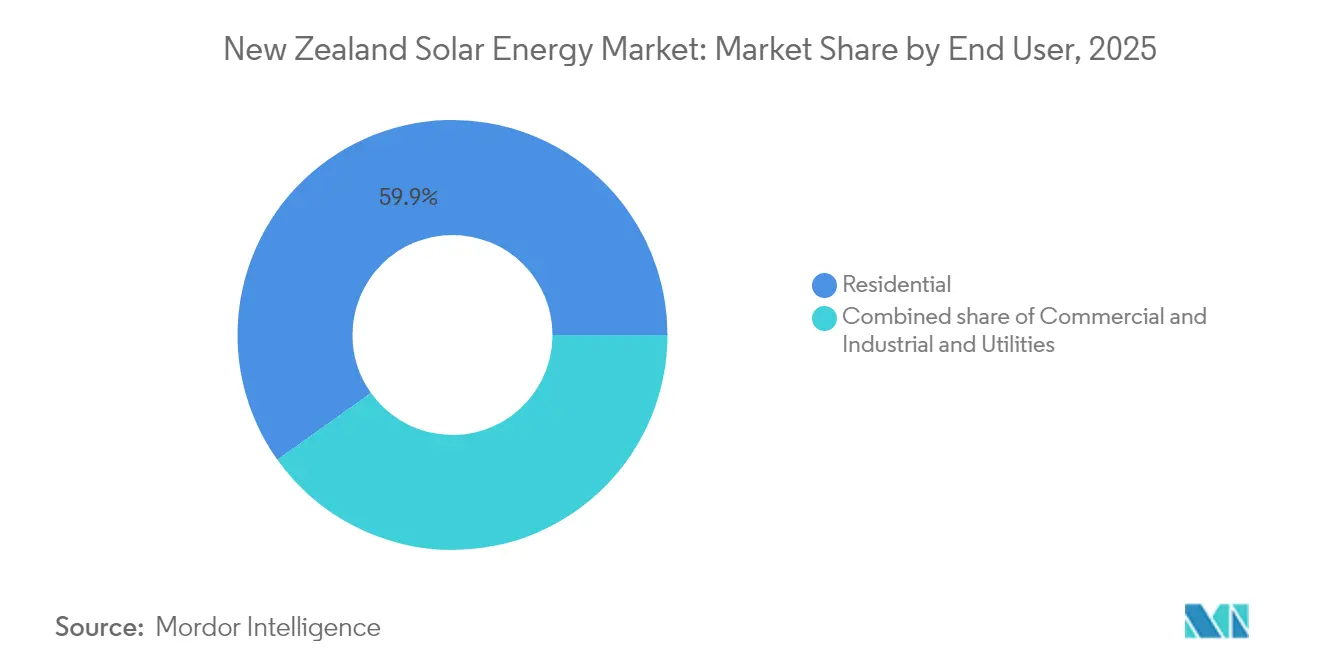

- エンドユーザー別では、住宅用屋根置き設備が2025年のニュージーランド太陽エネルギー市場の59.85%を占め、大規模事業用プロジェクトは2031年にかけてCAGR21.90%で拡大する予測となっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランド太陽エネルギー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 太陽光発電の均等化発電コストの急速な低下 | +4.2% | オークランドおよびカンタベリーを中心とした全国規模 | 短期(2年以内) |

| データセンターおよびハイパースケーラーによる企業向けPPA(電力購入契約)ブーム | +3.8% | 北島に集中し、南島にも波及 | 中期(2〜4年) |

| 30分単位精算を可能にするスマートメーターの普及 | +2.1% | 都市部を優先とした全国普及 | 中期(2〜4年) |

| 酪農農場における太陽光発電とアグリボルタイクスのパイロット事業の台頭 | +1.4% | カンタベリー、ワイカト、タラナキの酪農地域 | 長期(4年以上) |

| TranspowerのREZ(再生可能エネルギーゾーン)モデル | +2.9% | 両島にわたる指定ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光発電の均等化発電コストの急速な低下

太陽光発電(PV)システムの均等化電力コストは2024年にNZD0.08〜0.12/kWh(USD0.048〜0.072)まで低下し、初めて卸電力スポット価格と同水準となった。世界的な規模の経済性と22%を超えるモジュール変換効率がもたらす向上により、住宅および商業セグメント全体で経済的な実現可能性が生まれている。solarZeroのサービスモデルなどの太陽光発電リースプログラムは初期費用を削減し、普及率を高めている。蓄電池価格の低下に伴い自家消費率が向上し、干ばつ年の水力ピーキング輸入に対する競争力を強化している。この軌跡は、化石燃料ピーカーに対する持続的なコスト優位性を支持するものである。

データセンターおよびハイパースケーラーによる企業向けPPA(電力購入契約)ブーム

MicrosoftとMeridian Energyとの長期再生可能エネルギーPPAは、ハイパースケール調達コミットメントの急増を牽引している。AWSおよびGoogle Cloudも同様の契約を検討中であり、太陽光発電デベロッパーに対して15〜20年間の収益安定性を提供すると同時に、企業にコストの確実性をもたらす。これらの相対契約はマーチャントリスクを低減し、資金調達を触媒とし、スポットエクスポージャーから発電量を再配分する。PPAに連動した大規模事業用プロジェクトは、そのため主要な成長手段として台頭している。

30分単位精算を可能にするスマートメーターの普及

先進的な計量インフラは現在、全世帯の87%をカバーし、柔軟な分散型リソースを評価する30分単位精算を可能にしている。太陽光発電オーナーは併設蓄電池を通じてピーク夕方価格の裁定取引が可能であり、単純なネットメータリングケースと比較してプロジェクトの内部収益率を最大18%高める。Vectorの分析は、精細な価格シグナルが負荷シフトおよびバーチャルパワープラントの集約をどのように促進するかを示しており、屋根置き太陽光発電(PV)の経済性を強化している。

酪農農場における太陽光発電とアグリボルタイクスのパイロット事業の台頭

カンタベリーおよびワイカトにおけるパイロット事業は、高架アレイが蒸発散量を15〜20%低減し、年間1kW当たり800〜1,200kWhの発電量をもたらすという土地の二重利用を実証している。[3]AgResearch, "Agrivoltaics Dairy Farm Trials 2024," agresearch.co.nz 初期データは、遮光が放牧期間を延長し、家畜の熱ストレスを軽減し、酪農メタン削減目標と整合する可能性を示唆している。商業的な展開はカスタマイズされた資金調達と簡素化された許認可手続きに依存するが、パイロット事業の成功は農村地域における有望な相互便益を示している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 配電ネットワークのホスティング容量制約 | -2.7% | オークランド、ウェリントン、クライストチャーチの都市部ゾーン | 短期(2年以内) |

| RMA(資源管理法)に基づく長期にわたるリソースコンセント手続き | -1.8% | 影響が高い地区に重点を置いた全国規模 | 中期(2〜4年) |

| 国内の太陽光発電(PV)訓練済み労働力の不足 | -1.2% | 農村部での深刻な不足を含む全国的な人材不足 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

配電ネットワークのホスティング容量制約

オークランドのVectorおよびクライストチャーチのOrionネットワークは、屋根置き太陽光発電の普及がローカルトランスフォーマーを飽和させ電圧違反を引き起こす地域でモラトリアムを課している。増強工事およびスマートインバーターの後付け設置には最大24ヶ月を要し、新規住宅システムの承認を遅らせる可能性がある。ホスティング容量マップおよびダイナミックオペレーティングエンベロープが試験運用中であるが、短期的なボトルネックは継続している。

RMA(資源管理法)に基づく長期にわたるリソースコンセント手続き

大規模事業用プロジェクトは通常12〜18ヶ月の承認期間を要し、異議申し立てが行われた場合は3年を超えることもある。[4]環境省、"RMA Consenting Statistics 2024", mfe.govt.nz 2024年に制定されたファストトラック立法により指定プロジェクトの期間は短縮されたが、特に高価値農地では手続きの複雑さが残っている。法的リソースが乏しい中小デベロッパーはリスクが高いと認識しており、パイプラインの多様性が低下している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電(PV)の支配は資源制約を反映

太陽光発電(PV)は2025年のニュージーランド太陽エネルギー市場において100.00%のシェアを占め、2031年にかけてCAGR19.85%で前進する。結晶シリコンモジュールが設備容量の85%を占めており、モノPERCアレイは高い電力密度と美観的な魅力により普及が進んでいる。PVプロジェクトにおけるニュージーランド太陽エネルギー市場規模は、TranspowerのREZ整備と連動して拡大すると見込まれる一方、集光型太陽熱発電(CSP)は高い散乱放射レベルにより依然として十分に活用されていない。

2028年までに変換効率30%超に達すると予測されるペロブスカイト・シリコンタンデム型セルは、リパワリングサイクルを加速し、都市部の発電ポテンシャルを高める可能性がある。薄膜ソリューションは、柔軟性と部分遮光耐性がモジュール変換効率の低さを補う建物一体型のコンテキストでニッチなポジションを維持している。技術的な学習率により、PVのコスト低下が継続し、市場リーダーシップが持続する。

注記: 全セグメントの個別セグメントシェアはレポート購入後に閲覧可能

接続タイプ別:系統連系が支配的な中での系統非連系の加速

系統連系システムは2025年のニュージーランド太陽エネルギー市場シェアの97.65%を占め、ネットメータリング政策と広範なネットワーク到達範囲により支持されている。系統連系アレイは、最適化されたインバーター負荷および蓄電池サイクリング損失ゼロにより、スタンドアロンシステムと比較して15〜20%高い設備利用率を示す。

系統非連系の導入はニュージーランド太陽エネルギー市場規模のわずか2.35%を占めるに過ぎないが、CAGR22.10%で成長している。遠隔農場、通信中継局、およびマイクログリッドは、線路延長費用がNZD5万/km超となる場所でハイブリッド太陽光発電・蓄電池ユニットを採用している。蓄電池価格の低下とレジリエンス要件が、系統連系が総容量を支配する中でもビジネスケースを強化している。

エンドユーザー別:大規模事業用の勢いが住宅用のリーダーシップに挑戦

住宅カテゴリーは2025年の設備容量の59.85%を維持し、補助金、7〜10年の投資回収期間、および太陽エネルギーのサービスとしての提供契約に牽引されている。標準的なシステムは平均5kWであり、スマートメーター精算を活用してピーク時の余剰電力を収益化している。

ハイパースケールPPAに牽引される大規模事業用資産はCAGR21.90%で加速すると予測され、他の全セグメントを上回る。Meridianの130MWルアカーカおよびGenesis Energyの63MWカンタベリーの設備などのプロジェクトは、規模の経済と系統サービス能力を実証している。商業・工業用屋根置き設備は、デマンドチャージ削減とESGレポーティングが内部消費型採用を促進することで着実に成長している。

注記: 全セグメントの個別セグメントシェアはレポート購入後に閲覧可能

地理的分析

北島は累積太陽光発電(PV)容量の約69.60%を占め、年間日射量1,650〜1,750kWh/m²を享受するオークランドの180MW分散型ベースが牽引している。当該地域のニュージーランド太陽エネルギー市場規模はデータセンター需要のもとで拡大しているが、都市部フィーダーを飽和させるホスティング容量制約に直面している。TranspowerのREZ計画は、混雑を緩和するための追加的な大規模電力供給点を優先している。

カンタベリーは南島の台頭するハブとして際立ち、1,800kWh/m²超の日射量と広大な平地を享受している。同州は2031年にかけての新規大規模事業用設備容量増加分の35.10〜39.90%を獲得すると予測され、アグリボルタイクスのパイロット事業と簡素化された許認可によって支援されている。大規模酪農事業は、牧草地の水分を保護しながら現地負荷に電力を供給する高架アレイを統合し、二重便益モデルを実証している。

オタゴおよびホークスベイは、豊富な太陽光資源と高需要の園芸加工施設への近接性により、二次的な成長拠点となっている。ウェストコーストおよびサウスランドは、持続的な曇天と少ない人口のために遅れをとっているが、孤立したサイトにサービスを提供するニッチな系統非連系観光および水産養殖プロジェクトが台頭している。全体として、地理的な展開は資源・負荷の整合と系統容量の利用可能性を反映しており、ニュージーランド太陽エネルギー市場は南北への拡散傾向を継続している。

競争環境

業界は中程度に分散しているが、既存企業が垂直統合を追求する中で統合が加速している。Meridian Energy、Mercury NZ、およびGenesis Energyは財務的な強みを活用して太陽エネルギーの開発、保有、小売を行い、バリューチェーン全体のマージンを獲得している。solarZeroやLodestone Energyなどの専門企業は、ニッチな顧客ニーズに対応するリース計画やアグリボルタイクスの概念を提供するサービスイノベーションを通じて競争している。

ほとんどのインストーラーがJinkoSolar、Trina Solar、Canadian Solarなどのグローバルティア1サプライヤーから調達するため、ハードウェアの差別化は限定的である。その結果、競争は資金調達の創造性、デジタルモニタリングプラットフォーム、および蓄電池バンドルへとシフトしている。新興アグリゲーターは分散型太陽光発電(PV)と蓄電池を組み合わせて予備力サービスを販売するバーチャルパワープラントを構築し、プラットフォームベースの収益モデルへの転換を示している。電力事業者は下流の関係を保護するためにインストーラーネットワークの買収と顧客側分析への投資で対応している。

合併・買収、合弁事業、および企業PPAが市場集中度の激化を促進している。Contact EnergyとLightsource bpの400MW テ・ラフイプロジェクトにおけるパートナーシップは、国内外のアライアンスがいかに規模と資本アクセスを加速するかを示す好例である。ニュージーランド太陽エネルギー協会が開始した労働力訓練イニシアティブは、インストーラー不足に対処し、急成長するセクターにおける実行能力を支援している。

ニュージーランド太陽エネルギー業界リーダー

Meridian Energy Ltd

Mercury NZ Ltd

solarZero Ltd

Lodestone Energy Ltd

Genesis Energy Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Meridian EnergyとNova Energyは、ニュージーランドのタウポ近郊のランギタイキに位置する400MW テ・ラフイ太陽光発電所の建設・運営を目的とした合弁会社(JV)の設立に向けた契約を締結した。

- 2025年5月:Meridian Energyは、ニュージーランド初の大規模系統用蓄電システムであるルアカーカ蓄電池エネルギー貯蔵システム(BESS)を正式に稼働開始した。BESSの稼働開始に伴い、Meridianは隣接するルアカーカ太陽光発電所(容量130MW、事業費USD2億2,700万)への注力を移行している。

- 2025年4月:GenesisはFRV Australiaとのパートナーシップのもと、クライストチャーチから車で1時間の距離に位置する63MW太陽光発電所の完成を誇りをもって発表した。93ヘクタールにわたる同サイトには90,000枚超の太陽電池パネルが設置されており、年間合計100ギガワット時(GWh)の電力を発電し、約13,000世帯分の電力需要を賄うことができる。

- 2024年8月:クライストチャーチ空港は、滑走路に隣接する162MW太陽光発電プロジェクトの着工式を行った。約300,000枚の太陽電池パネルの容量を持つ同施設は、約36,000世帯に電力を供給するのに十分な再生可能エネルギーを生産する見込みであった。

ニュージーランド太陽エネルギー市場レポートの調査範囲

太陽エネルギーは再生可能エネルギーの一つであり、太陽がすでに持つエネルギーを変換することによって生成される。太陽光が地球の大気を通過すると、その大部分は可視光線および赤外線放射の形態となる。太陽電池パネルはこのエネルギーを電気に変換するために使用される。

ニュージーランド太陽エネルギー市場はエンドユーザー別にセグメント化されている。エンドユーザー別では、住宅、商業・工業(C&I)、および電力事業者にセグメント化されている。ニュージーランド太陽エネルギー市場は市場規模および市場予測を対象としている。各セグメントにおいて、市場規模および予測は設備容量(MW)に基づいて実施されている。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 系統非連系 |

| 住宅 |

| 商業・工業 |

| 電力事業者 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 接続タイプ別 | 系統連系 |

| 系統非連系 | |

| エンドユーザー別 | 住宅 |

| 商業・工業 | |

| 電力事業者 |

レポートで回答される主要な質問

ニュージーランドにおける太陽光発電容量の成長速度はどの程度か?

太陽光発電(PV)の設備容量は、2026年の860MWから2031年までに2,120MWへと約3倍に増加する見込みであり、これはCAGR19.74%に相当する。

2031年までに最も多くの新規太陽光発電プロジェクトが追加される地域はどこか?

カンタベリー地方は、高い日射量とREZ対応の系統アクセスを活用し、今後の大規模事業用設備容量増加分の35.10〜39.90%を受け入れる見込みである。

系統連系設備と系統非連系設備のシェアはそれぞれどの程度か?

2025年において系統連系アレイが97.65%のシェアを占めたが、系統非連系システムは小規模ベースから年平均成長率22.10%で拡大している。

大規模太陽光発電における主要企業はどこか?

Meridian Energy、Mercury NZ、Genesis Energy、およびContact Energyが大規模事業用発電の開発をリードしており、国際的な太陽光発電(PV)専門企業とパートナーシップを組む場合が多い。

住宅採用者にとって最も有益な政策変更は何か?

全国的なスマートメーターの普及により30分単位の電力量精算が可能となり、単純なネットメータリングと比較して屋根置き太陽光発電の収益が最大18%向上する。

最終更新日: