紙製ストレッチラップおよび紙ベースのユニタイゼーション材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

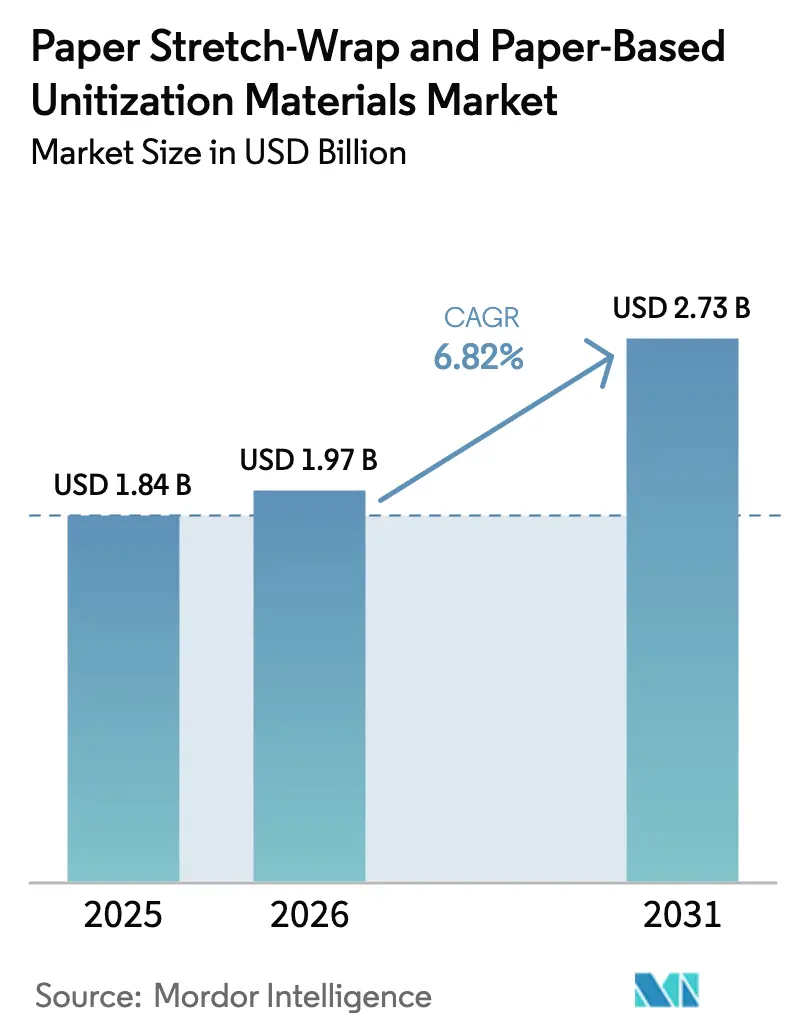

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 2.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる紙製ストレッチラップおよび紙ベースのユニタイゼーション材料市場分析

紙製ストレッチラップおよび紙ベースのユニタイゼーション材料市場規模は、2025年の18億4,000万米ドルから2026年には19億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.82%で2031年までに27億3,000万米ドルに達すると予測されています。企業の持続可能性に関する義務の高まり、一回使い切りプラスチックに対する規制の強化、バイオコーティング技術の革新がこの成長軌道を牽引しています。新たな植物由来バリア層がポリエチレンに匹敵する耐湿性を提供しながらリサイクル可能性を維持するため、物流ネットワークは紙ベースのラップへの移行を進めています。電子商取引のフルフィルメントセンターは、逆物流ワークフローを簡素化し、ブランドオーナーのモノマテリアル目標を満たすモジュール式テープおよびストラップを好んでいます。機械対応の紙製配合物および耐水コーティングに投資するサプライヤーはプレミアム価格を設定できる一方、従来のコモディティプレーヤーは利益率の圧迫に直面しています。拡大生産者責任に向けた規制の勢いが採用を加速させていますが、同時に中小コンバーターのコンプライアンスコストも引き上げています。

主要レポートのポイント

- 製品タイプ別では、紙製ストレッチラップが2025年の紙製ストレッチラップおよび紙ベースのユニタイゼーション材料市場シェアの40.95%を占めました。

- 素材基準別では、再生紙の市場規模は2031年までにCAGR 7.55%で拡大すると予測されています。

- 最終用途産業別では、食品・飲料が2025年の紙製ストレッチラップおよび紙ベースのユニタイゼーション材料市場シェアの30.88%を占めました。

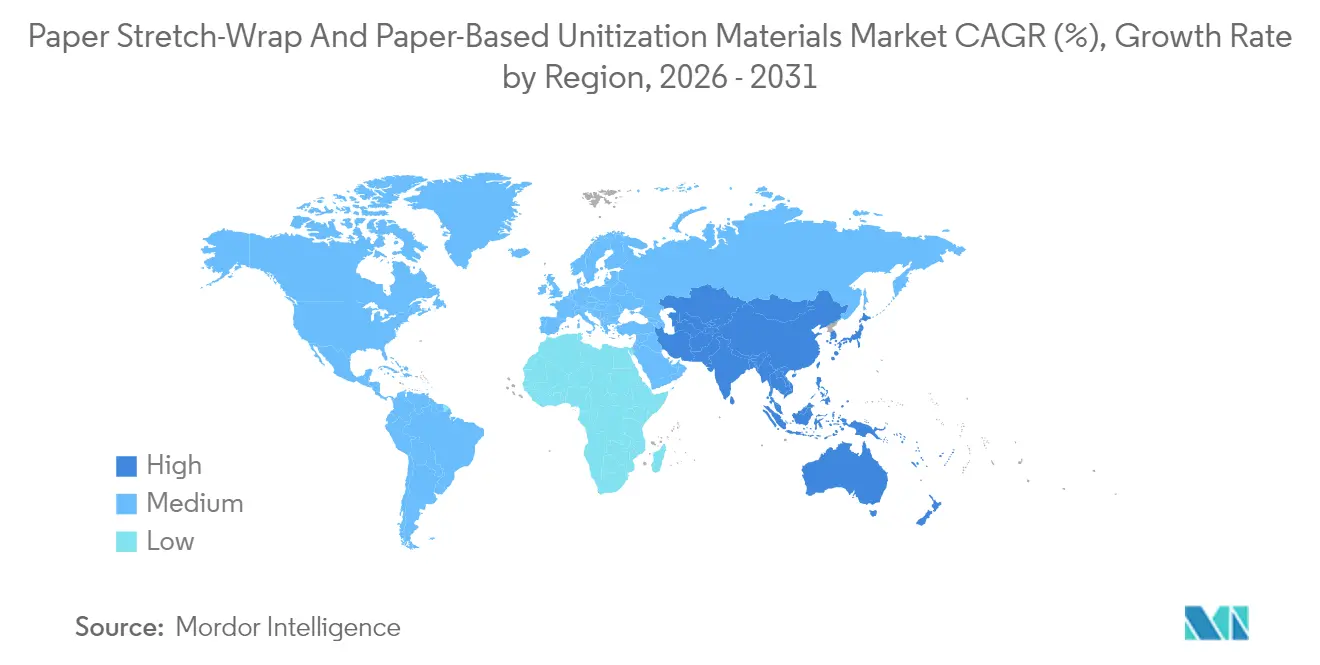

- 地域別では、アジア太平洋地域の市場規模は2031年までにCAGR 7.79%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル紙製ストレッチラップおよび紙ベースのユニタイゼーション材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化石由来ストレッチフィルムを代替するための企業の持続可能性義務 | +1.5% | 北米とEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 一回使い切りプラスチックに対する規制禁止とエコ税 | +1.2% | 北米とEUが中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 電子商取引パレット輸送の急速な成長 | +0.8% | グローバル、都市物流ハブに集中 | 短期(2年以内) |

| モノマテリアル包装ソリューションに対するブランドオーナーの需要 | +0.7% | グローバル、多国籍FMCG企業が主導 | 中期(2〜4年) |

| 紙の伸縮性を可能にする耐水バイオコーティングの革新 | +0.9% | 北米とEUでの初期展開、アジア太平洋地域でのスケールアップ | 長期(4年以上) |

| 三次包装廃棄物を対象とした国家EPR法 | +1.1% | EUが主導、北米が追随、アジア太平洋地域が新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化石由来ストレッチフィルムを代替するための企業の持続可能性義務

大手小売業者および物流プロバイダーは、石油由来ストレッチフィルムを段階的に廃止するための2025年から2027年のタイムラインを発表しています。保証された数量契約により、サプライヤーの紙製ラインへの投資リスクが軽減され、歴史的なコスト格差が縮小しています。積載安定性の指標が現在、調達基準において支配的な要素となり、純粋な価格競争から議論の焦点が移っています。多国籍企業は、三次包装をスコープ3排出目標に合わせることで、ネットゼロ誓約に向けた測定可能な進捗が得られると報告しています。義務が知名度の高いブランドから第二層サプライヤーへと広がるにつれ、紙製ストレッチラップの数量は急速に拡大しています。[1]Seaman Paper、「Seaman PaperがSeaStretchを発売、プラスチックパレットラップに代わる軽量紙ベースの代替品」、PaperAge、paperage.com

一回使い切りプラスチックに対する規制禁止とエコ税

カリフォルニア州のSB 54および並行するEU指令は、一回使い切り包装をリサイクル可能またはコンポスト可能にすることを義務付けており、これまで規制の対象外であった産業用フィルムに注目が集まっています。EU複数の加盟国における段階的なエコ税は、リサイクル不可能なパレットラップに対して1メートルトンあたり最大1,000米ドルを加算し、紙の総所有コストを有利にしています。執行には抜き打ち監査と段階的な罰金が含まれており、遅れて採用する企業でさえ準拠素材への移行を促しています。管轄区域ごとの差異により、グローバル企業はサプライチェーンを合理化するために最も厳しい規則に統一する傾向があります。この法律は、コンバーターが需要の急増に対応するための設備アップグレードを加速させています。

電子商取引パレット輸送の急速な成長

オンライン小売倉庫は週に複数回パレットを回転させており、返品処理のために清潔に取り外せるユニタイゼーション材料を好んでいます。オンライン注文の約18%が逆流通チャネルを通じて返品されており、ラップの使用率を高め、リサイクル可能なオプションへの需要を促進しています。モジュール式の紙製ストラップは混合SKU積載に対応し、フィルム廃棄物を削減します。フルフィルメントセンターはまた、持続可能性メッセージを表示できるラップを重視し、ブランド認知を高めています。電子商取引は2027年までに食品製造を抜いて最大の需要分野になる軌道に乗っています。

モノマテリアル包装ソリューションに対するブランドオーナーの需要

消費財リーダーは包装SKUを削減し、一次、二次、三次材料を統一しています。すべての層に紙を使用することでリサイクルの流れが簡素化され、数十の市場にわたる監査の複雑さが軽減されます。モノマテリアルパレットは、素材を最大7回再循環させてからダウングレードするクローズドループ繊維回収プログラムと統合されます。ブランドオーナーは、転換後に埋め立て廃棄物処理費用が二桁台で削減されたと報告しています。互換性のあるグレードでラップ、テープ、コーナープロテクションをバンドル提供できるサプライヤーは複数年契約を獲得しています。[2]Pyxera Global、「循環物流の最適化:再考されたアプローチ」、Pyxera Global、pyxeraglobal.org

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PEストレッチフィルムと比較した紙製ラップの高い単位コスト | -0.8% | グローバル、価格に敏感な新興市場で最も顕著 | 短期(2年以内) |

| 湿潤物流チェーンにおける耐湿性および耐穿刺性の限界 | -0.6% | 熱帯・沿岸地域、コールドチェーン物流 | 中期(2〜4年) |

| 既存のパレットラッピング機械の改造コスト | -0.4% | レガシー設備を持つ確立された物流ハブ | 短期(2年以内) |

| 競合する紙包装用途による繊維供給の逼迫 | -0.5% | 林業資源が限られた地域、アジア太平洋地域の製造センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PEストレッチフィルムと比較した紙製ラップの高い単位コスト

紙ベースのラップは、より高価な繊維、コーティング工程、および低い規模の経済により、15〜25%のプレミアムが生じています。小規模物流企業は、規制の後押しなしにアップグレードを正当化することに苦労しています。輸入パルプに依存する地域ではコスト格差が拡大し、コンバーターはコスト管理のために再生コンテンツを混合せざるを得ません。自動化が生産量を増加させ繊維供給が緩和されるにつれ、格差は縮小すると予想されますが、2027年まで実質的な差は残ると見込まれます。大口顧客が最低数量を保証するコスト共有モデルが、設備投資の障壁を軽減するために台頭しています。[3]IMPACK、「価格設定」、IMPACK、impack.ca

湿潤物流チェーンにおける耐湿性および耐穿刺性の限界

湿度が70%を超えると未コーティングの紙製ラップが劣化し、繊維の膨潤と積載のずれが生じます。コールドチェーンルートでは結露リスクが加わり、48時間以内に引張強度が半減する可能性があります。バイオコーティンググレードは水蒸気透過性を改善しますが、未コーティング品より20〜30%高い価格設定となっており、高付加価値品以外への普及が制限されています。鋭利な金属部品やガラス製品は、穿刺防御のためにプラスチックフィルムへの依存が続いています。サプライヤーはハイブリッド繊維ポリマーウェブをテストしていますが、リサイクル可能性の課題が商業化を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ストレッチラップの優位性とテープの勢い

紙製ストレッチラップは2025年の売上高の40.95%を占め、主流のパレタイジングラインにおけるポリエチレンフィルムの代替品としての役割を裏付けています。2024年に北米で設置された新型高速ラッパーの約78%が紙対応のテンションコントロールを搭載していました。ストレッチラップ向けの紙製ストレッチラップおよび紙ベースのユニタイゼーション材料市場規模は、CAGR 6.31%で2031年までに10億9,000万米ドルに達すると予測されています。サプライヤーは、クレープ構造により少ない回転数でより密なターンが可能となり、パレット1台あたりの材料使用量が削減されることで全体的な繊維需要が低下すると強調しています。

ストラッピングおよびバンディングテープはCAGR 7.08%で最も急速な拡大が見込まれており、クロスドッキング時の荷崩れを容易にする選択的補強を求める電子商取引ハブに牽引されています。テープはまた、在庫スキャン用のQRコードを搭載できるブランド化バンドとしても機能します。ラップアラウンド段ボールスリーブは、高付加価値部品を保護する剛性のある収容が必要な産業財においてニッチな需要を維持しています。統合トレンドとして、薄い紙製ストレッチラップベースと戦略的なテープ配置を組み合わせたハイブリッドパレットが次世代ユニタイゼーション標準を定義するとみられています。

素材基準別:バージン紙の強みと再生紙の上昇余地

バージン紙は2025年の売上高の56.15%を占めました。これは、高速自動化ラインが再生繊維では対応が難しい繊維の均一性を要求するためです。この素材は破断時の伸びが安定しており、フィルム切れやダウンタイムを最小限に抑えます。複合バイオコーティングバージングレードは冷蔵倉庫での使用を可能にし、48時間の湿度テスト後に95%のラップ完全性を達成しています。それにもかかわらず、再生紙のCAGR 7.55%は、繊維調達を再形成する循環経済の圧力を示しています。ブランドオーナーは2028年までに30〜50%の消費後コンテンツを調達することを誓約しており、コンバーターは脱インクおよび強度添加剤の精製を迫られています。

複合・バイオコーティング紙はプレミアム層に位置し、未コーティング品より約25%高い価格設定となっています。バイオコーティング配合物の紙製ストレッチラップおよび紙ベースのユニタイゼーション材料市場シェアは、2025年の6.25%から2031年には12.40%へと倍増すると予測されており、ライントライアルで耐湿性能が確認された後に広く受け入れられることを反映しています。三次包装における再生コンテンツを義務付ける地域の法律、特にEU全域での法律が、高性能再生基材へのシフトを加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:食品の主導と物流の上昇

食品・飲料は需要の30.88%を維持しました。これは、紙が可塑剤に関連する移行懸念を回避しながら、食料品流通センターのコンポスト可能な廃棄物流をサポートするためです。スペインの生鮮農産物輸出業者は、水分吸収を軽減する通気性紙製ラップを採用した後、不合格率が12%低下したと報告しています。消費財ブランドは紙製ストラップを使用して、棚対応ディスプレイをサポートする改ざん防止バンドルを作成しています。

物流および3PL倉庫業はCAGR 7.34%で最も急成長しているセクターであり、フルフィルメント事業者が注文サイクルごとにより多くのラップ量を消費しています。物流用途向けの紙製ストレッチラップおよび紙ベースのユニタイゼーション材料市場規模は、逆物流フローと都市型マイクロフルフィルメントノードに牽引され、2031年までに7億4,200万米ドルに達すると予測されています。産業財がこれに続き、重量部品に耐穿刺性複合紙を活用しており、医薬品は複雑なバリデーションサイクルを回避するために非滅菌アクセサリーへの選択的使用を採用しています。

地域分析

アジア太平洋地域は2025年に37.40%のシェアを保有しており、中国だけでEU全体よりも多くのパレットが紙で包まれています。地域CAGRの7.79%は、国主導のグリーン調達規制と急成長する電子商取引エコシステムを反映しています。日本の上位3社の物流企業は、地域の廃棄物管理規則のもとでの優れたリサイクル可能性を理由に、2025年半ばまでに取扱量の60%を紙製ラップに移行することが見込まれています。韓国のコンバーターは国内のデンプンベースコーティングを活用して高湿度に対抗しています。東南アジアは豊富な繊維から恩恵を受けていますが、品質のばらつきに直面しており、多国籍企業はばらつきをヘッジするためにデュアルソーシング契約を締結しています。

北米は成熟したインフラと規制の強化を組み合わせています。カリフォルニア州が早期採用を牽引しており、ロッキー山脈西側の新設高スループット流通センターの55%以上が紙をデフォルトとするデュアルマテリアルラッパーを指定しています。業界連合はEUのエコモジュレーション手数料に倣った連邦インセンティブを求めてロビー活動を行っています。2025年から施行されるカナダの拡大生産者責任制度は、認定紙製ラップのリサイクルシステムコストの最大80%を払い戻し、競争力を高めています。

欧州は政策の洗練度において主導的立場にあります。フランスは2026年からリサイクル不可能なパレットフィルムに対して1キログラムあたり0.20ユーロ(0.21米ドル)のペナルティを適用し、ドイツのVerpackG改正はモノマテリアルソリューションに対して手数料割引を付与しています。バイオコーティング再生グレードは、以前はプラスチックが有利だったベネルクスのコールドチェーン回廊で普及が進んでいます。東欧はコスト敏感なポケットが存在しますが、持続可能な包装ラインへのEU資金援助の恩恵を受けており、コンバーターを紙ベースのソリューションへと誘導しています。

南米の先行者にはブラジルのスーパーマーケットチェーンが含まれており、食料品向けの紙製ストラップをテストしています。コーティング紙への輸入関税が価格設定に課題をもたらしていますが、国内製紙工場はバリア配合物のライセンス供与のために欧州の技術プロバイダーと提携しています。中東の需要は、物流フリーゾーンにおける持続可能性を推進する多角化プログラムにかかっています。アフリカはまだ初期段階にありますが、汎地域小売業者が拡大バリュー保証スキームの一環として南アフリカで紙製ラップの試験導入を行っています。

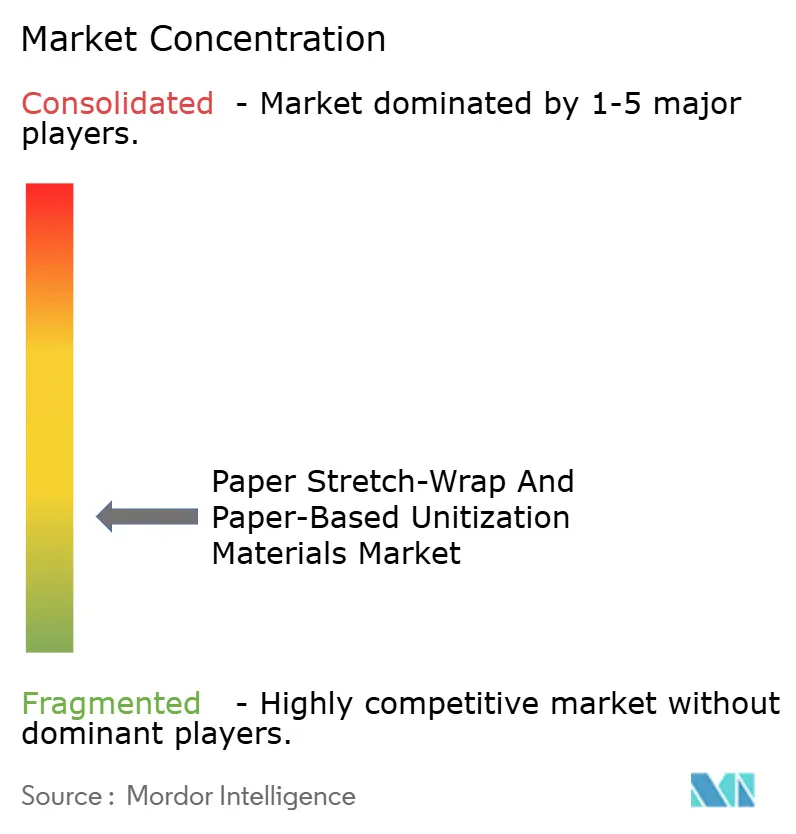

競争環境

紙製ストレッチラップおよび紙ベースのユニタイゼーション材料市場は中程度に分散したフィールドで構成されており、上位5社がグローバル売上高の約32%を占めています。Mondi、Smurfit Kappa、International Paperなどの統合型パルプからラップまでの大手企業は、製紙工場ネットワークを活用して安定した繊維供給を確保し、コスト効率を高めています。MoscaやSignodeなどの専門プレーヤーは、既存のプラスチックラインを紙に対応させる改造キットを提供するアプリケーションエンジニアリングで差別化を図っています。Ranpakの2025年のPaperWrap発売は、クッション材とパレタイジングのポートフォリオを橋渡しするイノベーションリーダーとして同社を位置付けています。

技術開発者は、繊維のリサイクル可能性を維持しながらポリエチレンの水分バリアに匹敵するデンプン変性バイオコーティングに注力しています。Seaman PaperのSeaStretchはクレープマイクロフォールドを特徴とし、伸縮性を20%向上させており、自動化サイトでの急速な採用につながっています。設備メーカーは、プラスチックと紙の間でテンションプロファイルを切り替える自動校正センサーを搭載したデュアルマテリアルパレタイザーを発表し、移行の柔軟性を向上させています。

戦略的な動きには地域規模拡大のためのM&Aが含まれます。Seaman Paperの2024年のJulius Glatz GmbH買収は、EU規制の強化の中で欧州への足がかりを確立しています。Antalis Packagingは紙製ストラップをカタログに追加し、バンドル販売を促進しています。スタートアップ企業は、RFID技術を組み込んだ再利用可能な紙製バンドを提供することで逆物流のニッチな機会を追求しており、商品の効率的な追跡と管理を可能にしています。交渉はバイオコーティング紙の数量を確保するマルチイヤーオフテイク契約を中心に展開されており、生産者をパルプ価格の変動から保護しています。

紙製ストレッチラップおよび紙ベースのユニタイゼーション材料産業リーダー

Mondi plc

Smurfit WestRock plc

International Paper Company

Billerud AB

Mosca GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Ranpak Holdings Corpがプラスチックストレッチフィルムを代替し、輸送セキュリティを向上させながら排出量を削減するパレットソリューション「PaperWrap」を発表しました。

- 2024年12月:Seaman PaperがJulius Glatz GmbHを買収し、リサイクル可能なユニタイゼーショングレード向けの欧州生産能力を追加しました。

- 2024年11月:Antalis Packagingが電子商取引フルフィルメント向けの生分解性紙製ストラッピングおよびドキュメントウォレットを発売しました。

- 2024年3月:Seaman Paperが自動パレタイジングラインに対応した42グラム毎平方メートルのFSC認証クレープ紙製ラップ「SeaStretch」を展開しました。

グローバル紙製ストレッチラップおよび紙ベースのユニタイゼーション材料市場レポートの調査範囲

| 紙製ストレッチラップ |

| ラップアラウンド段ボール紙ソリューション |

| ストラッピングおよびバンディングテープ |

| その他の製品タイプ |

| バージン紙 |

| 再生紙 |

| 複合・バイオコーティング紙 |

| 食品・飲料 |

| 消費財および電子商取引フルフィルメント |

| 産業財およびOEM補修部品 |

| 医薬品およびヘルスケア |

| 物流および3PL倉庫業 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| トルコ | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 紙製ストレッチラップ | ||

| ラップアラウンド段ボール紙ソリューション | |||

| ストラッピングおよびバンディングテープ | |||

| その他の製品タイプ | |||

| 素材基準別 | バージン紙 | ||

| 再生紙 | |||

| 複合・バイオコーティング紙 | |||

| 最終用途産業別 | 食品・飲料 | ||

| 消費財および電子商取引フルフィルメント | |||

| 産業財およびOEM補修部品 | |||

| 医薬品およびヘルスケア | |||

| 物流および3PL倉庫業 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| トルコ | |||

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

物流における紙製ストレッチラップの企業採用を促進する要因は何ですか?

持続可能性義務、一回使い切りプラスチック税、および拡大生産者責任法のもとでのコスト回避が、単位コストが高いにもかかわらず企業がアップグレードを正当化するのに役立っています。

物流および3PL倉庫業からの需要は2031年までにどの程度の規模になりますか?

物流用途は7.34%のCAGRで拡大し、電子商取引の小口輸送フローが加速するにつれて7億4,200万米ドルに達すると予測されています。

2031年まで成長をリードすると予測される地域はどこですか?

アジア太平洋地域は、日本や韓国などの市場における堅調な製造生産と進歩的な環境規制により、最速のCAGR 7.79%を記録しています。

ブランドオーナーがモノマテリアル包装を好む理由は何ですか?

一次、二次、三次層全体に紙を使用することで、リサイクルが簡素化され、汚染が低減し、複数市場でのコンプライアンスが容易になります。

紙製ラップの性能を最も改善する技術的進歩は何ですか?

バイオベースのバリアコーティングが耐湿性と伸縮性を向上させ、リサイクル可能性を維持しながら湿潤環境やコールドチェーン条件での使用を可能にしています。

移行期間中に高い単位コストを管理するにはどうすればよいですか?

数量保証契約、段階的な切り替えを可能にするデュアルマテリアル設備、およびEPR手数料払い戻しへの参加が、紙製ラップのプレミアム価格を相殺するのに役立ちます。

最終更新日: