オーストラリア乳房撮影市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

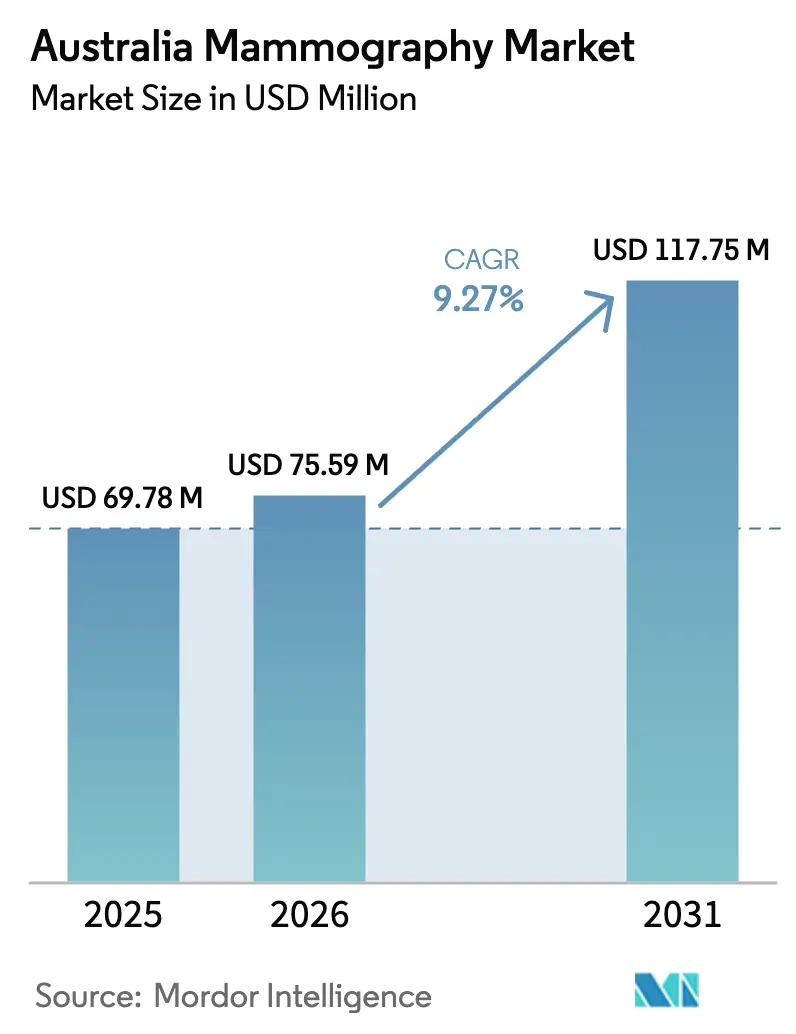

| 基準年の市場規模 (2025) | 69.78 百万米ドル |

| 市場規模 (2026) | 75.59 百万米ドル |

| 市場規模 (2031) | 117.75 百万米ドル |

| 成長率 (2026 - 2031) | 9.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア乳房撮影市場分析

オーストラリア乳房撮影市場規模は、2025年のUSD 6,978万、2026年のUSD 7,559万から2031年にはUSD 1億1,775万へと拡大し、2026年〜2031年の間にCAGR 9.27%を記録する見込みである。

乳がん罹患率の上昇と州の参加目標の厳格化に伴い、病院は設備投資を加速させているが、予算上の制約から調達は全面的な機器更新よりもモジュール式アップグレードへと向かっている。[1]オーストラリア保健福祉研究所、「オーストラリアにおける乳がん」、AIHW、aihw.gov.au ベンダーはハードウェアをアンバンドルし、放射線科医不足を補うサブスクリプション型AIモジュールを重ねることで対応しており、高濃度乳房イメージングに連動した償還インセンティブがデジタル乳房トモシンセシス(DBT)プラットフォームへの需要を支えている。[2]オーストラリア政府保健・高齢者ケア省、「メディケア給付スケジュール – 診断画像サービス」、Health、health.gov.au 2025年11月のMBSルール改正によりDBTの適格要件が絞り込まれたものの、同時に請求を証明する濃度評価ソフトウェアの採用を促進しており、全体としては複合的ながらも概ねプラスの数量効果をもたらしている。移動式バンの調達とテレラジオロジー契約は遠隔地へのスクリーニング到達範囲を拡大し、現地専門医が不足する地域においても乳房撮影市場の対象範囲を広げている。2022年国家認定基準に基づく品質保証義務は老朽化した2Dユニットの更新サイクルを短縮し、投資判断に緊迫感を加えている。

主要レポートのポイント

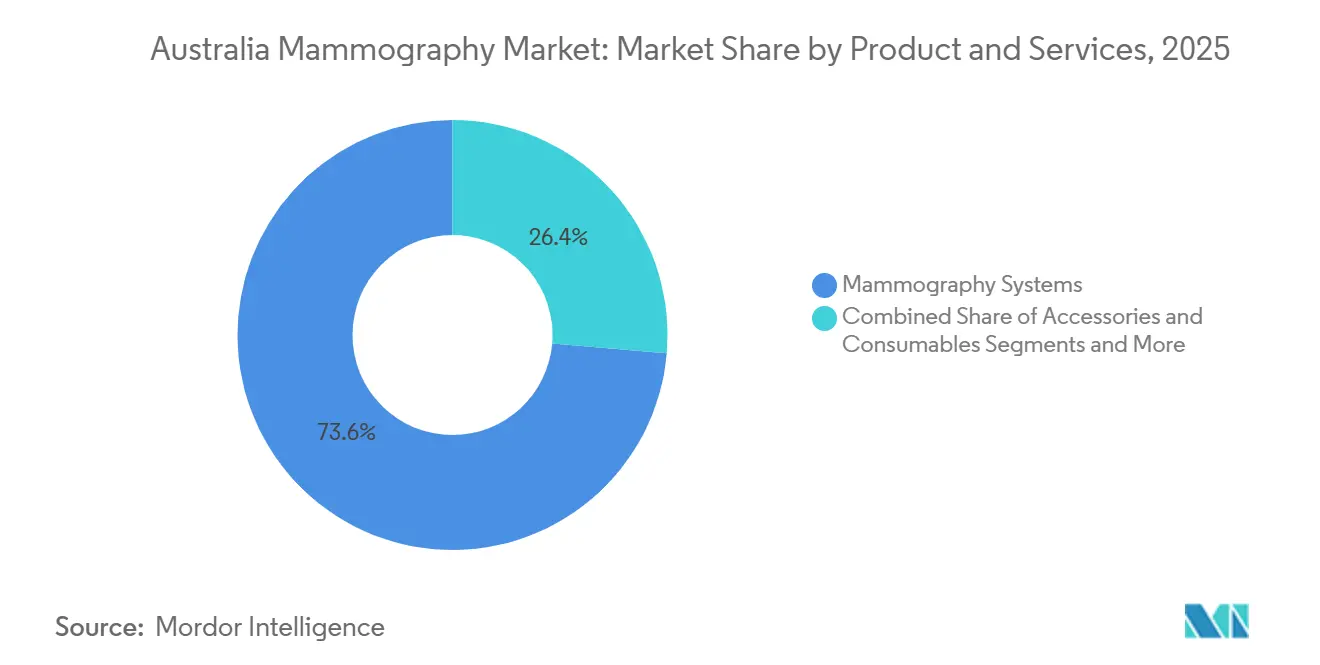

- 製品カテゴリー別では、乳房撮影システムが2025年の乳房撮影市場シェアの73.64%を占めてトップとなり、ソフトウェア・プラットフォーム・サービスは2031年にかけてCAGR 13.64%で拡大している。

- 技術別では、全視野デジタル乳房撮影が2025年の乳房撮影市場規模の46.83%を占め、AI対応CAD・画像トリアージは2031年にかけてCAGR 14.53%で拡大する見込みである。

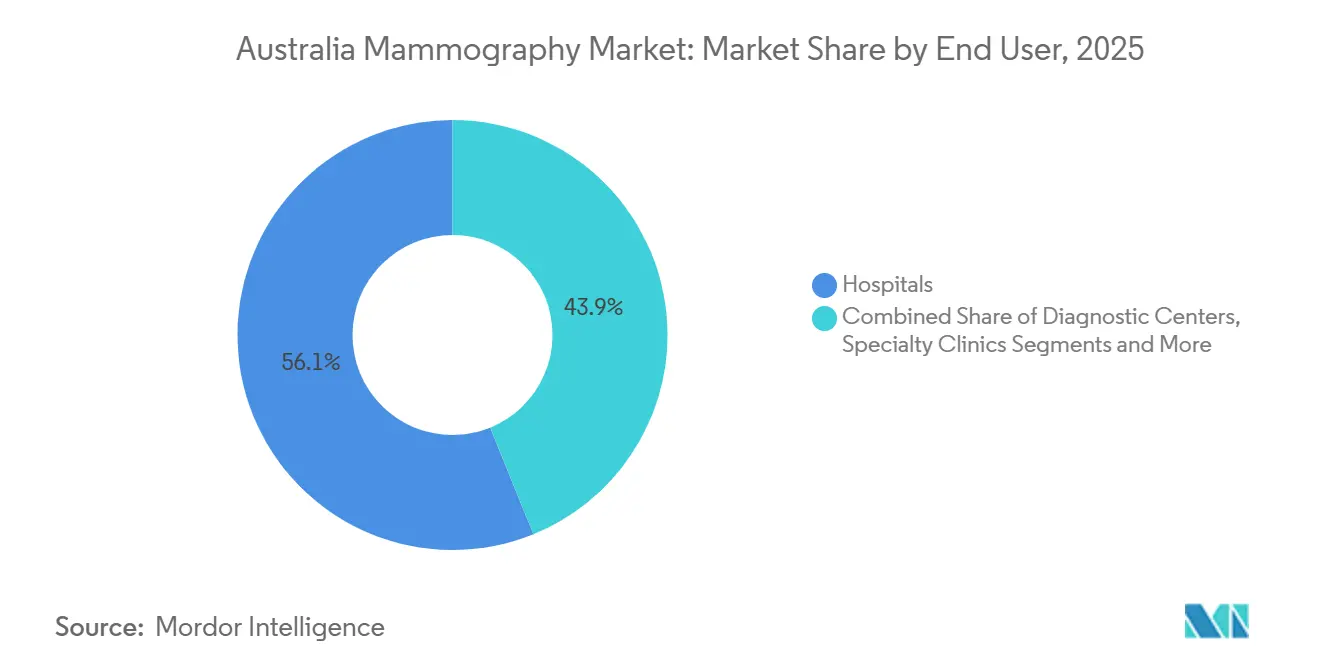

- エンドユーザー別では、病院が2025年の乳房撮影市場規模の56.14%を占め、診断センターが2031年にかけてCAGR 12.33%と最も高い成長率を記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア乳房撮影市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳がん罹患率の上昇とスクリーニング目標 | +1.8% | 全国;ニューサウスウェールズ州、ビクトリア州、クイーンズランド州で罹患率が高い | 中期(2〜4年) |

| デジタル・3Dアップグレードに対するMBS償還 | +1.5% | 全国;2025年11月の項目番号ルールに連動 | 短期(2年以内) |

| DBTおよびAI支援読影への技術シフト | +2.0% | 全国;大都市圏の三次病院で早期採用 | 中期(2〜4年) |

| リスクベーススクリーニングと濃度通知パイロット | +0.9% | パイロット州(ニューサウスウェールズ州、ビクトリア州) | 長期(4年以上) |

| 移動式バンとテレラジオロジーによる農村部へのアクセス拡大 | +0.8% | 地方・遠隔地域 | 中期(2〜4年) |

| NAS-2022品質保証基準によるDR/DBT更新サイクルの強制 | +1.3% | 全国;段階的なコンプライアンス期限 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳がん罹患率の上昇とスクリーニング目標

オーストラリアでは2025年に20,336件の新規乳がん診断が記録され、BreastScreenへの参加率を70%目標に引き上げるための政策的圧力が持続しているが、現状は49.6%と目標には程遠い。先住民の参加率はさらに低い34.9%にとどまっており、都市部の放射線科医に画像を送信する移動式デジタルユニットへの連邦・州の資金提供を促している。5年生存率93%は早期発見の効果を裏付けており、乳房撮影能力の追加投資の根拠を強化している。今後予定されているBreastScreen政策見直しでは、州の資金を参加率の段階的向上に連動させることが期待されており、機器発注への追い風となっている。参加率のギャップを埋めるには年間約20万件の追加スクリーニングが必要であり、各ユニットが年間5,000件の検査を処理するとすれば、15〜20台の新規システムに相当する。

デジタル・3Dアップグレードに対するMBS償還

2025年11月の改正によりDBT請求は高濃度乳房または高リスク患者に限定されたが、この変更により病院は適格性を証明し1件あたりAUD 150(USD 100)高い償還を確保するための濃度評価ソフトウェアの導入を迫られている。施設はAUD 50万〜70万の資本負担を軽減するため、スケジュールを埋める一般診療ネットワークとのボリューム契約を追求している。かつて出来高払いでDBTを提供していた民間放射線グループは、MBS準拠の経路へと転換しており、収益は安定するものの適格コホートをめぐる競争が激化している。結果として、ハードウェア需要は慎重な一方、ソフトウェアの採用は堅調に推移している。

DBTおよびAI支援読影への技術シフト

Hologicは2024年3月にGenius AI Detectionを導入し、1人の放射線科医が複数のAIフラグ付きワークリストを監督できるようにするとともに、診断までの中央値時間を最大30%短縮した。DBTは1,000件のスクリーニングあたり最大2件のがん検出率を向上させるが、画像量を10倍に増加させ、読影のボトルネックを生じさせており、AIがこれを解消している。Volpara Health Technologiesは公的・民間ネットワーク全体に展開された濃度・リスクアルゴリズムを提供し、ROSAブレストプログラムのもとでリスク層別化パイロットに貢献している。ベンダーはAIモジュールをサブスクリプション方式でパッケージ化することが増えており、初期費用を抑えつつ機器販売後の収益期間を延長している。

リスクベーススクリーニングと濃度通知パイロット

ROSAブレストプロジェクトは160のシナリオをモデル化し、高リスク女性には年次スクリーニング、低リスクコホートには3年間隔を推奨した。この転換により検出率を犠牲にすることなく過剰診断を30%削減できると予測されている。[3]オーストラリア一般診療医王立大学、「リスクベース乳がんスクリーニング:ROSAブレストプロジェクトからの知見」、RACGP、racgp.org.au ニューサウスウェールズ州とビクトリア州では現在、高濃度乳房の女性を補完的超音波またはMRIへと誘導する濃度通知書を郵送しており、自動濃度スコアリングプラットフォームの採用を促進している。延長された間隔は低リスクグループにおける機器稼働率を低下させるが、高リスクコホートはより高度なモダリティを必要とし、数量損失を部分的に相殺している。2025年12月に公表された連邦画像基準草案は、2028年までに濃度開示を義務化する方向を示している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DBTシステムの高い資本・ライフサイクルコスト | -1.2% | 全国;地方病院で最も顕著 | 中期(2〜4年) |

| 放射線科医・技師の人材不足 | -0.9% | 全国;農村・遠隔地域で深刻 | 長期(4年以上) |

| DBT項目番号適格要件の厳格化(2025年11月) | -0.7% | 全国;民間診断センターへの影響が大きい | 短期(2年以内) |

| 放射線被曝と過剰診断への懸念 | -0.5% | 全国;擁護団体やソーシャルメディアにより増幅 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DBTシステムの高い資本・ライフサイクルコスト

DBTユニットのコストはAUD 50万〜70万で、年間サービス契約費用は2Dシステムの2倍にあたるAUD 5万近くに達する。年間スクリーニング件数が3,000件未満の地方病院の多くは、典型的な7年サイクルを超える回収期間に直面しており、アップグレードを躊躇させている。大規模なデータセットはストレージとネットワーク費用を増大させ、一括購入の交渉力を持たない民間センターはソフトウェアの後付けを優先して投資を先送りしている。

放射線科医・技師の人材不足

タスマニア州、ノーザンテリトリー、農村部クイーンズランド州では欠員率が20%を超えており、施設は高額な臨時医師に依存してスクリーニング時間を延長できない状況にある。放射線技師の不足も圧迫要因となっており、診療放射線技師の30%が55歳以上で退職が近づいている。AIは画像のトリアージは可能だが、AHPRA認定放射線科医による最終読影は依然として必要であり、ボトルネックは解消されていない。責任上の懸念からオフショアレポーティングは依然として稀である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:ソフトウェアサブスクリプションがハードウェア販売を上回る

乳房撮影システムは2025年の収益の73.64%を依然として占めているが、プロバイダーが更新間隔を延長し既存ユニットにAIモジュールを後付けするにつれてそのシェアは低下しつつある。ソフトウェア・プラットフォーム・サービスはCAGR 13.64%で拡大しており、人材不足に対応するクラウドアーカイブ、濃度分析、コンピュータ支援検出への需要を反映している。Hologicは年間約AUD 3万でGenius AI Detectionをライセンス提供しており、病院は感度を高めながら全面的なアップグレードを先送りできる。Volparaの1件あたりの料金体系はスクリーニング量を直接SaaS収益に転換し、ハードウェアサイクルの変動に対する耐性を提供している。アクセサリー・消耗品に帰属する乳房撮影市場規模は、技術構成よりもスクリーニング量に密接に連動した安定した中一桁台のシェアを維持している。

二次的な効果がこの転換を強化している。国家画像基準草案は自動線量記録とファントム追跡を規定しており、これらの機能はハードウェアではなくソフトウェアを通じて提供される。ニューサウスウェールズ州とビクトリア州の公立病院は1件あたりのコストを上限とするエンタープライズライセンスを交渉しており、小規模な民間クリニックは初期費用を避けるためクリック課金制を受け入れている。この定期収益モデルへの移行はベンダーのキャッシュフローを改善し、プロバイダーにとっては費用を利用率に合わせることができ、乳房撮影市場においてサービス主導の軌道を推進している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:AI対応CADが従来のワークフローを変革

全視野デジタル乳房撮影は2025年の収益の46.83%のシェアを維持しているが、放射線科部門が効率向上を求める中、AI対応CAD・画像トリアージは2031年にかけて年率14.53%で成長すると予測されている。2025年11月のMBS改正が請求を制限するためDBTの採用は鈍化しているが、すでにDBTコンソールを所有する病院はリスクをヘッジするために読影を加速するトリアージソフトウェアを追加している。光子計数乳房撮影は承認前の段階にあるが、初期研究では将来の調達を左右する可能性のある線量低減が強調されている。自律診断に関する規制の明確化が進むにつれてAI技術が主導する乳房撮影市場シェアは拡大し、放射線科医のスループットを倍増させ、AIを中核的な購入基準として定着させる可能性がある。

規制上の圧力も技術の更新を後押ししている。NAS-2022は許容平均腺組織線量を引き下げており、レガシー2Dユニットはコストのかかる後付けなしにはこの基準を満たすことが困難である。ベンダーは被曝を削減しAI品質管理モジュールを追加するファームウェアアップグレードを提供しており、寿命を延ばしつつも、すべてを一括購入でバンドルした新しいプラットフォームへとプロバイダーを誘導している。DBTに由来する乳房撮影市場規模は横ばいになる可能性があるが、ソフトウェア総支出は増加し続け、ハードウェアの緩やかな展開を相殺している。

エンドユーザー別:診断センターが公立クリニックからシェアを獲得

病院は2025年に56.14%の収益シェアを維持しているが、診断センターは女性が待ち時間の短縮、時間外枠、バンドルイメージングを好む傾向から年率12.33%で拡大し、格差を縮めると予測されている。民間チェーンは機動的な資本予算を活用して公立施設に先駆けてDBTユニットとAIスイートを取得し、MBSルールの厳格化後もプレミアムサービスを収益化している。乳房イメージングのみに特化した専門クリニックは、協調的なケアを必要とする高リスク患者に訴求し、1件あたりの平均収益を引き上げている。移動式バンや職域プログラムを通じた乳房撮影市場規模は小さいながらも戦略的であり、固定施設では到達できない人口層を取り込んでいる。

公立病院は時間外読影を民間テレラジオロジープロバイダーにアウトソーシングすることで対応しており、収益は診断センターセグメントへとシフトしている。リース方式は公立施設が大規模な資本支出なしにアップグレードを取得するのに役立つが、数量連動型の支払いは参加率の変動リスクにさらされる。リスクベースのパイロットが低リスクグループの間隔を延長するにつれて、公立クリニックのスループットが低下し、付帯サービスをクロスセルする民間センターへの日常業務のシフトが加速する可能性がある。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ニューサウスウェールズ州、ビクトリア州、クイーンズランド州が全国スクリーニング量の約75%を占め、ベンダーの注力と早期採用キャンペーンの拠点となっている。ニューサウスウェールズ州とビクトリア州の濃度通知パイロットが自動スコアリングソフトウェアの需要を牽引する一方、クイーンズランド州の12台の移動式車両は農村部への到達範囲を広げており、2026年には衛星対応DRを搭載した3台の追加バンが予定されている。西オーストラリア州と南オーストラリア州は、人口の少ない地域から都市部の放射線科医へ画像を転送するテレラジオロジーネットワークに依存しており、このモデルは専門医を増やすことなく拠点を増やすため、ハードウェアよりもソフトウェア収益を速く押し上げる可能性がある。

タスマニア州とノーザンテリトリーは参加率が40%を下回り、長い移動距離と断続的な放射線科医の確保に悩まされている。最近のバン購入はギャップを埋めることを目的としているが、メンテナンスと帯域幅が依然として課題である。オーストラリア首都特別地域は規模以上の存在感を示しており、富裕層の人口動態がテクノロジー優先の提供を求める中、国内最高のDBT普及率を誇っている。2028年に提案されている連邦画像基準が品質保証と線量監査ルールを統一すれば地理的格差は緩和される可能性があるが、それまでは段階的な州の期限がベンダーにとってモジュール型製品ラインを通じて活用できるパッチワーク状の状況を生み出している。

州間の機器の老朽化度合いは異なり、ニューサウスウェールズ州とビクトリア州は2027年までに早期更新が見込まれる一方、クイーンズランド州と西オーストラリア州は2028年まで先送りする。ベンダーはこれらの時期に合わせて販売キャンペーンを組み、他の地域での設置を将来にわたって保護するために最も厳しい州基準を満たすソフトウェアをバンドルしている。このようなタイミングの複雑さは、乳房撮影市場全体の購入決定において、サービス契約とアップグレードパスが主要なハードウェア仕様と同等の重みを持つようになった理由を浮き彫りにしている。

競合ランドスケープ

Hologic、GE HealthCare、Siemens Healthineersは市場の主要プレーヤーであり、規模の優位性を持ちながらも、ソフトウェア専門企業や地元のイノベーターが存在感を高める中で侵食に直面している。Hologicは新たな資本支出なしに顧客ロックインを深めるGenius AI Detectionサブスクリプションを通じてインストールベースを収益化している。Volpara Health Technologiesは濃度分析において支配的な地位を占め、世界2,000以上の施設にアルゴリズムを組み込み、ROSAブレストパイロットと提携して実世界での有用性を証明することで、ハードウェアブランドに関わらず定期的なSaaS収益を獲得している。

Micro-X Ltdは移動式ユニット向けにカーボンナノチューブ線源を追求しており、スループットよりも稼働時間と携帯性が重視される農村部の車両を対象としている。価格圧縮を意識した既存企業はサービス契約を延長し、予算に制約のある公立病院の参入障壁を下げる従量課金制の試験導入を行っているが、マージンリスクを自ら負う形となっている。2024年12月に集中型品質保証プログラムが失効したことで、ベンダーはコンプライアンスモジュールを機器とバンドルできるようになり、規制を負担ではなく差別化要因に転換している。

ホワイトスペースの成長機会は、AHPRA規則を満たすAI駆動テレラジオロジー、高濃度組織における不確定症例向けの造影強調スペクトル乳房撮影、ファントムおよび線量監査を自動化するサブスクリプション型品質保証ソフトウェアに見られる。ソフトウェア比率が上昇するにつれて、競争上の優位性はガントリー速度や検出器サイズよりもアルゴリズムの精度、ワークフロー統合、サイバーセキュリティの信頼性へと傾き、乳房撮影市場における「ベストインクラス」の意味を再定義している。

オーストラリア乳房撮影産業リーダー

Hologic Inc.

GE HealthCare

Siemens Healthineers

Fujifilm Holdings

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:TGAがAB-CTのnu:viewスパイラル乳房CTを承認し、光子計数技術を用いた圧迫不要の3Dイメージングをオーストラリアに導入した。

- 2025年3月:BCAL Diagnosticsが、乳がんスクリーニングにおける標準的な画像診断を補完する非侵襲的血液検査「BREASTEST plus」を商業的に発売した。

オーストラリア乳房撮影市場レポートの範囲

本レポートの範囲として、乳房撮影システムとは、がんおよびその他の乳房疾患の早期発見のために人体の乳房組織を専門的に検査するために設計された、低線量X線画像ユニットと定義される。圧迫された低エネルギーX線を使用して、触知できないほど小さい石灰化や腫瘤などの乳房異常の詳細な画像(マンモグラム)を作成する。

オーストラリア乳房撮影市場レポートは、製品・サービス、技術、エンドユーザー、地域別にセグメント化されている。製品・サービス別では、市場は乳房撮影システム、アクセサリー・消耗品、ソフトウェア・プラットフォーム・サービスにセグメント化されている。技術別では、市場は全視野デジタル乳房撮影、デジタル乳房トモシンセシス、造影強調スペクトル乳房撮影、AI対応CAD・画像トリアージ、光子計数デジタルシステムにセグメント化されている。エンドユーザー別では、市場は病院、診断センター、専門クリニック、その他にセグメント化されている。市場予測は金額(USD)ベースで提供される。

| 乳房撮影システム |

| アクセサリー・消耗品 |

| ソフトウェア・プラットフォーム・サービス |

| 全視野デジタル乳房撮影(FFDM - 2D) |

| デジタル乳房トモシンセシス(3D) |

| 造影強調スペクトル乳房撮影(CESM) |

| AI対応CAD・画像トリアージ |

| 光子計数デジタル |

| 病院 |

| 診断センター |

| 専門クリニック |

| その他 |

| 製品・サービス別 | 乳房撮影システム |

| アクセサリー・消耗品 | |

| ソフトウェア・プラットフォーム・サービス | |

| 技術別 | 全視野デジタル乳房撮影(FFDM - 2D) |

| デジタル乳房トモシンセシス(3D) | |

| 造影強調スペクトル乳房撮影(CESM) | |

| AI対応CAD・画像トリアージ | |

| 光子計数デジタル | |

| エンドユーザー別 | 病院 |

| 診断センター | |

| 専門クリニック | |

| その他 |

レポートで回答される主要な質問

2026年のオーストラリア乳房撮影市場の規模はどのくらいか?

USD 7,559万であり、2031年までにUSD 1億1,775万に達すると予測されている。

2031年にかけての乳房撮影支出の予測CAGRはどのくらいか?

市場は2026年〜2031年の間に年率9.27%で拡大する見込みである。

最も成長が速い製品セグメントはどれか?

プロバイダーがAIおよびクラウドソリューションを採用する中、ソフトウェア・プラットフォーム・サービスがCAGR 13.64%でトップとなっている。

2025年11月のMBS改正はDBTの採用にどのような影響を与えたか?

償還は現在、高濃度乳房または高リスク女性を対象としており、適格数量は減少しているが、適格性を証明する濃度評価ソフトウェアへの需要が高まっている。

診断センターが存在感を高めている理由は何か?

診断センターは時間延長、迅速なレポーティング、先進技術を提供しており、セグメント収益においてCAGR 12.33%を牽引している。

AIは放射線科医不足の緩和においてどのような役割を果たしているか?

AI対応トリアージは疑いの高い検査にフラグを立て、各放射線科医がより多くの検査を監督できるようにし、診断までの中央値時間を最大30%短縮している。

最終更新日: