原子吸光分光光度計市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

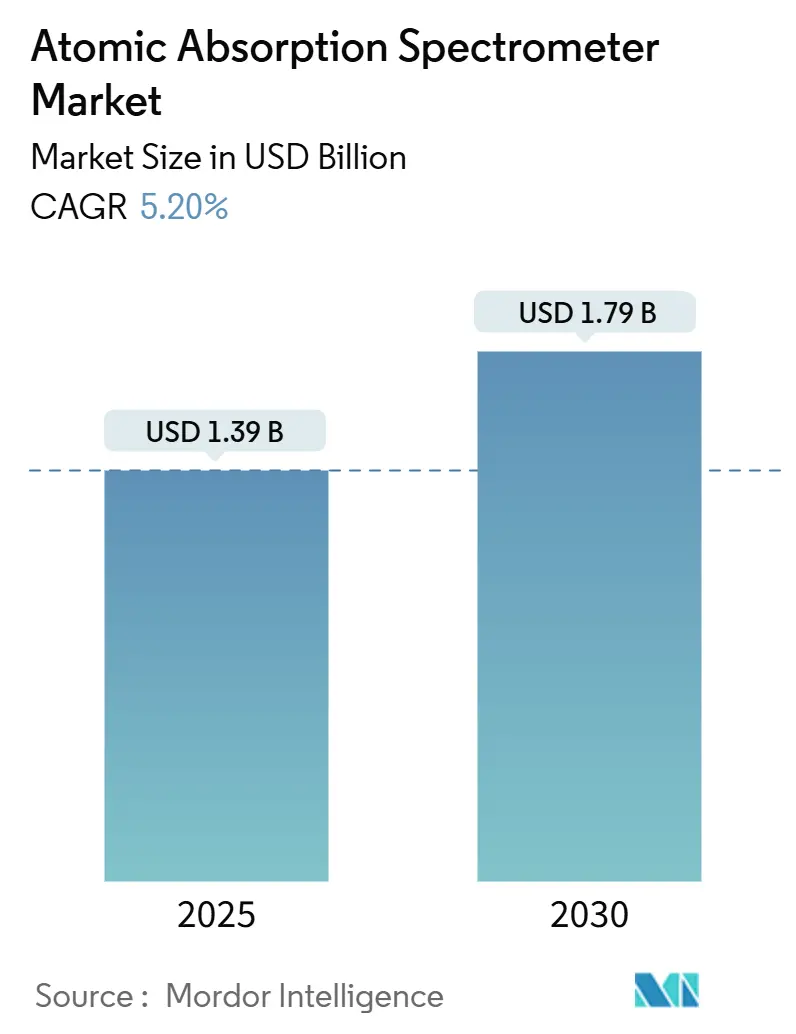

| 市場規模 (2025) | 1.39 十億米ドル |

| 市場規模 (2030) | 1.79 十億米ドル |

| 成長率 (2025 - 2030) | 5.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる原子吸光分光光度計市場分析

原子吸光分光光度計市場規模は2025年に13億9,000万USDとなり、2030年までに17億9,000万USDに達すると予測されており、CAGRは5.2%で拡大します。高スループット元素分析試験所における堅調な需要基盤、プラズマ技術に対するコスト優位性、および規制当局による確立された受け入れが、この拡大を支えています。フレームシステムはppmレベルの定量分析における主力装置であり続ける一方、グラファイトファーネスモデルはppbレベルの感度を必要とする製薬・食品試験所において増加するシェアを獲得しています。北米のコンプライアンス試験所における堅調な設備投資予算と、アジア太平洋地域の冶金セクターにおける急速な工業化が、ICP(誘導結合プラズマ)プラットフォームからの価格競争にもかかわらず、更新需要および初回購入を支えています。インテリジェント診断機能を搭載した自動化対応装置は、分析時間を短縮し、サンプルあたりのコストを低減することで、生産性重視の試験所環境における本技術の重要性を強化しています。受託研究機関(CRO)は、大規模な初期投資なしに微量金属分析能力を拡充するため、バンドルサービス契約やリースモデルを活用し、急速な採用者として台頭しています。

主要レポートのポイント

- 製品タイプ別では、フレームシステムが2024年の原子吸光分光光度計市場シェアの60.9%を占め、グラファイトファーネス装置は2030年にかけてCAGR 6.9%で成長する見込みです。

- 装置構成別では、ダブルビームプラットフォームが2024年の原子吸光分光光度計市場規模の46.1%を占め、デュアルチャンネルモデルはCAGR 6.7%で最も高い成長を示すと予測されます。

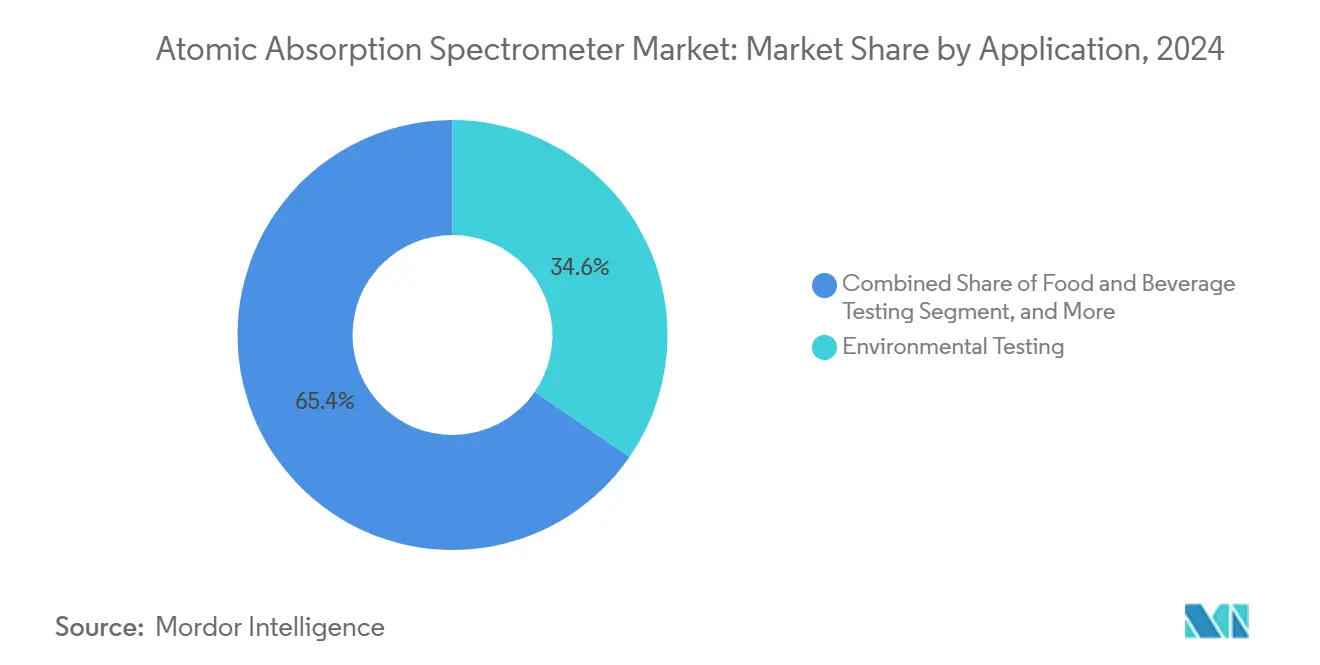

- 用途別では、環境試験が2024年の原子吸光分光光度計市場規模の34.6%を占め、製薬分析は2030年にかけてCAGR 6.5%で成長すると予測されます。

- エンドユーザー別では、政府・規制機関向け試験所が2024年の原子吸光分光光度計市場シェアの52.7%を占め、CROは2030年にかけてCAGR 6.4%と最も高い成長率を記録する見込みです。

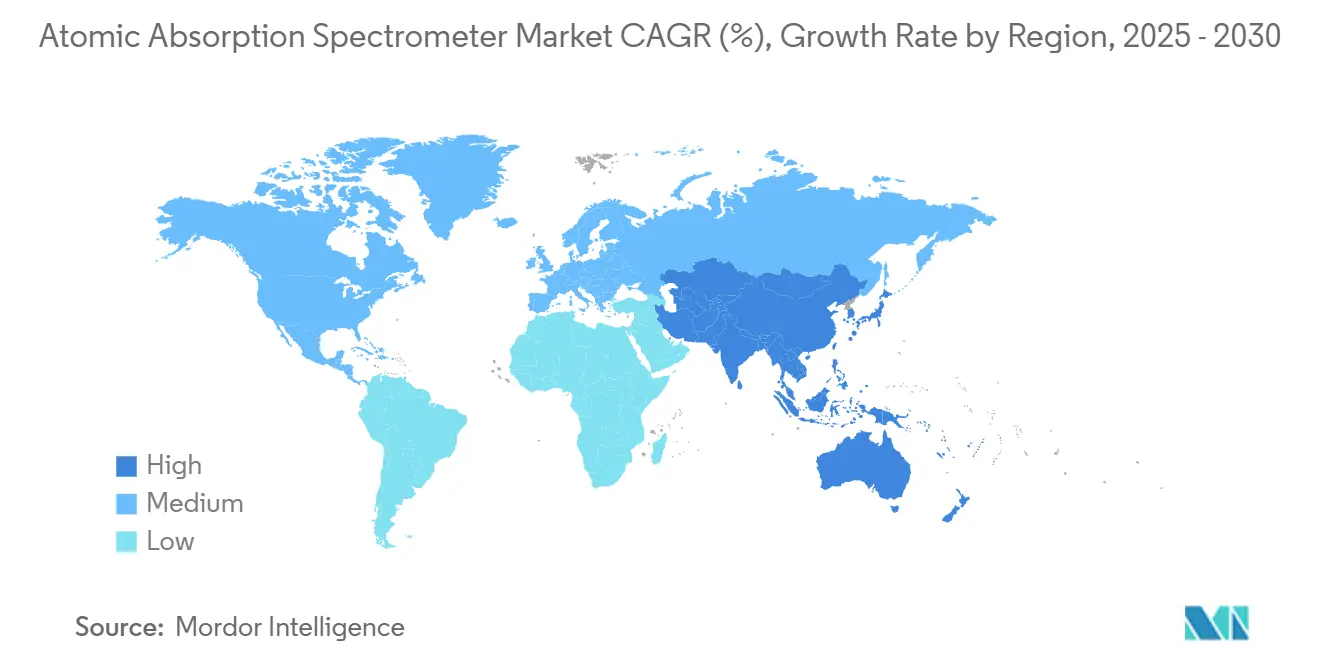

- 地域別では、北米が原子吸光分光光度計市場をリードし、2024年の市場規模の44.9%を占めています。アジア太平洋地域は2030年にかけてCAGR 6.1%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の原子吸光分光光度計市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水・食品における重金属規制限度値の厳格化 | +1.2% | 世界全体、特に北米とEUで強い | 中期(2〜4年) |

| 製薬ICH-Q3D元素不純物コンプライアンスの推進 | +0.9% | 世界全体、北米とEUが主導 | 長期(4年以上) |

| アジア太平洋地域の冶金・鉱業セクターにおける急速な工業化 | +0.8% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 試験所自動化およびAI駆動のAASワークフロー | +0.6% | 世界全体、北米とEUで早期採用 | 短期(2年以内) |

| 現場試験向けポータブルマイクロAAS | +0.4% | 世界全体、新興市場に注力 | 中期(2〜4年) |

| 北米のリショアリング(国内回帰)インセンティブ | +0.3% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

水・食品における重金属汚染物質に関する世界的規制限度値の厳格化

規制当局は2025年3月に有害金属の行動基準値を更新し、ppm以下の検出能力を必要とする301の汚染物質・商品ペアを統合しました。[1]米国食品医薬品局、「元素不純物に関するQ3D(R2)ガイドライン」、fda.gov 試験所は現在、プラズマ装置の高いアルゴン消費量を伴わずにコンプライアンスに適合した検出限界を達成できる、バリデーション済みのフレームおよびファーネス法を優先しています。自動サンプルチェンジャーと連続フローアクセサリーは、水道事業者におけるリアルタイム報告ニーズを支援し、分析サイクルを数時間から数分に短縮します。ラテンアメリカおよび東南アジアへの汚染物質別ガイドラインの拡大は、新たに義務付けられた試験所が実績ある規制承認済みワークフローを選択することで、調達パイプラインを広げます。装置メーカーはプリセットメソッドを含むスターターキットをバンドル提供し、メソッド移転を簡素化することでバリデーション期間を短縮し、顧客ロイヤルティを強化しています。

製薬ICH-Q3D元素不純物コンプライアンスの推進

ICH-Q3D(R2)ガイドラインはすべての剤形にわたる微量金属管理を義務付けており、ppbレベルの感度を達成するグラファイトファーネスユニットへの設備投資を促進しています。[2]米国薬局方、「元素不純物—試験法」、usp.org 2026年5月のUSP第233章の施行日は、企業が監査に先立って装置容量を確保することを強制し、資格認定サービスを含むマルチシステムバンドルの購入を促進しています。完全な文書パッケージと現場でのパフォーマンス検証を提供するベンダーは、サードパーティのバリデーションサービスに依存する競合他社よりも迅速に販売を成立させています。CROは金属スクリーニングパネルを拡充することでこの急増を活用し、社内能力を持たない中小規模の製薬企業を引き付けています。その結果、元素不純物試験の収益は全体的な装置販売を上回り、プラットフォームカベットやインテリジェント希釈システムなどの専用ファーネスアクセサリーのビジネスケースを強化しています。

アジア太平洋地域の冶金・鉱業セクターにおける急速な工業化

中国、オーストラリア、インドネシアにおけるバッテリー材料処理は、精鉱、かん水、精製所排水に対する定常的な微量金属分析の需要を増加させています。リチウム需要だけで前年比30%増加し、集中型試験所は24時間365日の生産対応を維持するためにオートサンプラー付き高スループットフレームシステムを追加しています。[3]国際エネルギー機関、「世界重要鉱物アウトルック2024」、iea.org 企業は日常的なプロセス管理にコスト効率の高い原子吸光ワークフローを標準化し、まれな規格外イベントのトラブルシューティングにはICP-OESを活用しています。地域政府は試験所への投資を含む地域コンテンツ規則を支援し、新興拠点への装置輸入を加速させています。中国語またはバハサ語のインターフェースと現場トレーニングを提供するサプライヤーは競争優位を獲得し、装置販売とともにサービス契約収益を押し上げています。

試験所自動化およびAI駆動のAASワークフローによる分析所要時間の短縮

新しいSシリーズ装置のインテリジェント分光光度計資格認定(iSQ)は、分析前診断を実行し、再分析を削減して信頼性指標を向上させます。[4]Thermo Fisher Scientific、「SシリーズAA分光光度計オンラインデモンストレーション機能」、thermofisher.com オートサンプラーと組み合わせることで、従来の労働集約的なワークフローは、エントリーレベルのICPプラットフォームの1時間あたりサンプル処理数に匹敵するようになり、生産性のギャップが縮小しています。AIアルゴリズムは最適なファーネス温度プログラムを提案し、アナリストの介入を減らしてマトリックスに起因する干渉を最小化します。予知保全ダッシュボードはランプ燃焼時間とグラファイトチューブの摩耗を予測し、サービスウィンドウに合わせたバッチスケジューリングを可能にします。無人夜間運転が受け入れられるにつれ、マルチサイト試験所はスタッフを解釈業務に再配置し、結果あたりの総コストを低減して原子吸光技術の継続使用を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なシステムの高い初期費用とメンテナンスコスト | -0.8% | 世界全体、新興市場への影響が大きい | 長期(4年以上) |

| ICP-MSおよびICP-OESプラットフォームによる代替の脅威 | -1.1% | 世界全体、先進市場でより強い | 中期(2〜4年) |

| アルゴンおよびアセチレンガス価格の変動 | -0.4% | 世界全体 | 短期(2年以内) |

| 高純度グラファイトチューブの供給逼迫 | -0.3% | 中国以外の市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い初期費用とメンテナンスコスト

完全自動化のグラファイトファーネスパッケージはしばしば10万USDを超え、小規模環境試験所の予算を圧迫します。年間サービス契約と消耗品は購入コストの20〜25%を占める場合があり、価格に敏感な地域での調達障壁を生み出しています。ファイナンスリースモデルは初期費用の衝撃を緩和しますが、クライアントが取締役会の承認を必要とする場合は販売サイクルが長くなります。学術機関は部門間での装置共有を増やしており、全体的な稼働率が上昇しているにもかかわらず、ベンダーのユニット販売量を低下させています。メーカーは段階的なサービス提供で対応していますが、総所有コストが高いという認識が新興経済圏でのアップグレードを依然として遅らせています。

ICP-MSおよびICP-OESプラットフォームによる代替の脅威

強化されたiCAP 6200などのエントリーレベルのICP-OESパッケージは、低ガス消費トーチと簡素化されたソフトウェアをバンドルすることで、原子吸光のコアクライアント層を標的にしています。マルチ元素対応能力と迅速なターンアラウンドタイムは、特にサンプルマトリックスが大きく異なる場合に、高スループット試験所の移行を促しています。新しいICP-MSモデルの延長されたメンテナンス間隔は、従来の稼働率に関する懸念に対処し、原子吸光の最後の牙城の一つを侵食しています。シェアを守るため、AASベンダーは高塩分マトリックスに対する堅牢性と、プラズマ装置では対応できないフィールドポータブルフォーマットを強調しています。しかし、ICP技術の分析的優位性は、製薬および先進材料セグメントにおける見込み客を引き続き奪っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレームシステムがファーネスの革新にもかかわらず優位を維持

フレーム装置は2024年の原子吸光分光光度計市場シェアの60.9%を生み出し、定常的なマルチマトリックス分析のデフォルト選択としての役割を裏付けています。総計13億9,000万USDにおいて、これは原子吸光分光光度計市場規模への貢献として8億5,000万USD強に相当します。シンプルなバーナーアセンブリ、適度なガス流量、および堅牢なサンプルスループットにより、水道事業者、鉱業試験所、および教育機関にとって不可欠な存在となっています。ベンダーはアセチレン使用量を削減し、高混合分析時の相互汚染を最小化するクイックチェンジスプレーチャンバーを組み込むため、燃焼ヘッド設計の改良を続けています。

グラファイトファーネスシステムは、より小さな収益基盤を占めているものの、食品・製薬分野全体でメソッド検出限界が厳格化されるにつれ、2030年にかけてCAGR 6.9%で拡大しています。バンドルされたオートサンプラーとファーネスビジョンカメラはメソッド開発を簡素化し、従来は操作の複雑さに阻まれていた中堅試験所にも技術を利用可能にしています。水素化物発生および冷蒸気アクセサリーは、特にレガシープロトコルに縛られたコンプライアンス試験所において、ヒ素および水銀分析のニッチな需要を維持しています。これらのトレンドを総合すると、フレームユニットが数量リーダーシップを維持しながらも、プレミアムファーネスの販売が平均販売価格を押し上げるバランスの取れた製品ランドスケープが示されています。

装置構成別:ダブルビームのリーダーシップがデュアルチャンネルの挑戦に直面

ダブルビームアーキテクチャは2024年の原子吸光分光光度計市場規模の46.1%を占め、収益にして約6億4,000万USDに相当します。リアルタイム参照補正は長期安定性を保証し、規制監査において重要な要素となっています。サプライヤーは、試験所でバリデーションされたワークフローを乱すことなくセットアップ時間を短縮するため、自動ランプ認識やコード化バーナーなどの人間工学的な改良を実装しています。

デュアルチャンネルプラットフォームは現在サブセグメントですが、試験所がICPを採用せずに高スループットを求めるにつれ、CAGR 6.7%を記録しています。これらのシステムは2つのランプまたは2つの光路を搭載し、異なる元素の逐次測定を迅速に行うことで、マルチ分析物分析時のボトルネックを解消します。シングルビームユニットは、パフォーマンスよりも予算制約が優先される教育用試験所で継続して使用されています。すべての構成にわたる設計改良は、振動のない光学マウントと密閉ランプコンパートメントに焦点を当て、輸送中のアライメントを維持することで、マルチサイト展開を行う受託試験所に特に魅力的なものとなっています。

用途別:環境試験がリードし、製薬が加速

環境試験所は2024年収益の34.6%を獲得し、原子吸光分光光度計市場規模の4億8,000万USDのスライスに相当します。米国および欧州連合における厳格な水質規制は四半期ごとの重金属調査を義務付け、フレームAASをコンプライアンスモニタリングの定番として定着させています。土壌修復プロジェクトおよび産業排水許可証は、対応可能なサンプルプールをさらに広げています。

製薬の元素試験は現在より小さな基盤にあるものの、ICH-Q3D要件のもとでCAGR 6.5%で成長しています。CROおよび製薬メーカーは、原材料、製造中間体、および最終製品をサブµg/gレベルでスクリーニングするためにファーネス容量を拡充しています。食品・飲料試験所はカドミウムおよび鉛ガイドラインに関連した安定した需要を維持し、鉱業試験所は日常的な鉱石品位評価および湿式冶金回路管理にAASを統合しています。化学プロセス企業は、検出限界指標よりも主に所有コストに基づいてAASとICPを比較検討しており、混合技術ポートフォリオをもたらしています。

エンドユーザー別:政府系試験所が優位を維持し、CROが加速

政府・規制機関向け施設は2024年出荷量の52.7%を占め、原子吸光分光光度計市場シェアの7億3,000万USD相当に相当します。実績ある手法と監査済みSOPへの選好が、8〜10年ごとの更新サイクルを固定しています。装置ベンダーは、校正契約とコンプライアンス対応ソフトウェアモジュールを通じて、持続的なサービス収益ストリームを獲得しています。

受託試験機関は、コスト効率の高いアウトソーシングを求める製薬、食品メーカー、および環境機関からの需要を集約することで、CAGR 6.4%を示しています。CROのアセットライトビジネスモデルは、クイック切り替えキットを備えた多目的グラファイトファーネスシステムを優先します。学術・研究機関は学生実験カリキュラムに基づく予測可能なベースライン回転を生み出す一方、産業用QA/QC試験所は通常、必要に応じて機器を更新し、推奨ライフサイクルを超えて装置を使用し続けることが多いです。

地域分析

北米は最大の地域貢献者であり続け、2024年収益の44.9%を占めています。米国は包括的な製薬・環境基準を施行し、公式手法に原子吸光を組み込むことで、安定した調達パイプラインを確保しています。ライフサイエンス製造のリショアリングトレンドは、自動希釈ブロックを搭載した高スループットグラファイトファーネスへの新たな設備投資を促進しています。カナダは米国の規制環境を反映し、州の水質試験ネットワークの近代化に投資しています。メキシコのマキラドーラクラスターは、輸出志向の製造セクターにおける金属試験のために中堅フレームシステムを採用しています。

アジア太平洋地域は最も急成長している地域を代表し、2030年にかけてCAGR 6.1%が予測されています。中国は重要鉱物精製所の拡大と、1日に数千サンプルを処理する集中型検査試験所を通じて需要を主導しています。インドの製薬パークはQ3Dのタイムラインに合わせてファーネス装置を統合し、オーストラリアのリチウム塩生産者はかん水モニタリングのために堅牢なフレームモデルを展開しています。東南アジア政府は食品安全規制を強化しており、限られたユーティリティを持つフィールドハブで運用可能なポータブルユニットを利用する小規模試験所の採用を増加させています。

欧州は、厳格なREACH化学物質指令と更新された飲料水規範に支えられた成熟しているが安定した消費を維持しています。ドイツおよび北欧諸国は、統合された試験センターの効率を高めるためにデュアルチャンネルシステムを優先しています。南欧諸国は予算制約とコンプライアンスニーズのバランスを取り、整備済みまたはエントリーレベルモデルへの購入を傾けています。南米、中東、アフリカは合わせて新興機会プールを形成しており、インフラ補助金とドナー資金による環境プログラムが組み合わさって初回設置を促進しています。これらの地域では、プラズマ法と比較した原子吸光の低アルゴン要件がその競争優位性を高めています。

競合ランドスケープ

市場は中程度の集中度を示しており、Thermo Fisher Scientific、Agilent Technologies、PerkinElmerの3社の多国籍サプライヤーが、幅広い製品ラインとグローバルなサービス網を通じてシェアの大部分を占めています。これらの差別化戦略は、自動化、規制グレードのソフトウェア、およびクライアントのオンボーディングを短縮するバンドルコンプライアンスサービスを中心としています。Agilentは人間工学的なトーチ設計とプラグアンドプレイのオートサンプラーを強調し、PerkinElmerは消耗品に関連するダウンタイムを最小化するために長寿命グラファイトチューブをバンドルしています。

Shimadzu、Analytik Jena、GBC Scientific Equipmentなどのティア2企業は、地域規範に合わせた構成を調整し、ローカライズされたアプリケーションライブラリを提供することで競争しています。これらは、バイリンガルインターフェースと現場トレーニングパッケージを統合することで、急成長するアジア太平洋市場での支持を獲得しています。新興の専門企業は、軽量光学ベンチとバッテリー駆動を活用して鉱業探査および災害対応チームにサービスを提供するポータブルフィールドおよびマイクロAASのニッチを標的にしています。

競争はますます総所有コストを中心に展開されています。ベンダーは保証期間を延長し、ランプ消費電力を削減し、予防保全をデジタル化してライフサイクルコスト削減を証明しています。サービスエコシステム、リモート診断、校正監査、およびクラウドベースのデータアーカイブは、生の装置性能と同様に入札の受注に影響を与えるようになっています。エントリーレベルのICP製品からの価格圧力にもかかわらず、原子吸光サプライヤーは低い運転ガスコスト、小さな試験所フットプリント、および高塩分マトリックスに対する比類のない堅牢性を強調することでシェアを維持しています。

原子吸光分光光度計産業リーダー

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

PerkinElmer Inc.

Shimadzu Corporation

Hitachi High-Tech Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Thermo Fisher Scientificは、重水素バックグラウンド補正と無人運転のための統合オートサンプラーを保証したiCE 3300GFグラファイトファーネス分光光度計を発売しました。

- 2025年9月:Thermo Fisher Scientificは、インテリジェント分光光度計資格認定(iSQ)診断機能を搭載したSシリーズAA分光光度計のオンラインデモンストレーション機能を導入しました。

- 2025年3月:米国食品医薬品局は化学汚染物質透明性ツールを更新し、301の商品ペアにわたる金属固有の限度値を拡大しました。

- 2025年2月:Sigma-Aldrichは、元素不純物試験のためのUSP基準に準拠した超純水のガイドラインを公表しました。

世界の原子吸光分光光度計市場レポートの調査範囲

| フレーム原子吸光分光光度計 |

| グラファイトファーネスAAS |

| 水素化物発生・冷蒸気AAS |

| シングルビームシステム |

| ダブルビームシステム |

| デュアルチャンネル・デュオシステム |

| 環境試験 |

| 食品・飲料試験 |

| 製薬・バイオテクノロジー |

| 金属・鉱業 |

| 化学・石油化学 |

| 政府・規制機関向け試験所 |

| 受託試験・CRO試験所 |

| 学術・研究機関 |

| 産業用QA/QC試験所 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 製品タイプ別 | フレーム原子吸光分光光度計 | |

| グラファイトファーネスAAS | ||

| 水素化物発生・冷蒸気AAS | ||

| 装置構成別 | シングルビームシステム | |

| ダブルビームシステム | ||

| デュアルチャンネル・デュオシステム | ||

| 用途別 | 環境試験 | |

| 食品・飲料試験 | ||

| 製薬・バイオテクノロジー | ||

| 金属・鉱業 | ||

| 化学・石油化学 | ||

| エンドユーザー別 | 政府・規制機関向け試験所 | |

| 受託試験・CRO試験所 | ||

| 学術・研究機関 | ||

| 産業用QA/QC試験所 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2030年までの原子吸光分光光度計市場の予測値は?

市場は2030年までに17億9,000万USDに達すると予測されています。

現在、世界収益をリードしている製品タイプはどれですか?

フレーム原子吸光システムが2024年収益の60.9%を占めています。

CROが追加のファーネス容量に投資している理由は何ですか?

CROはICPプラットフォームの高い運転コストを負担することなくICH-Q3D要件を満たすために、ppbレベルの検出が必要です。

2030年にかけて最も急速な成長を示す地域はどこですか?

アジア太平洋地域は重要鉱物処理と製薬製造の拡大に牽引され、CAGR 6.1%で拡大すると予測されています。

自動化機能は採用にどのような影響を与えていますか?

インテリジェント診断とオートサンプラーは再分析を削減し、夜間の無人運転を可能にすることで、結果あたりのコストを低減し、新しいモデルへの需要を維持しています。

新興市場における採用を抑制する主な要因は何ですか?

自動化ファーネスシステムの初期設備投資と継続的なメンテナンスコストが、コストに敏感な試験所への普及を制限しています。

最終更新日: