紫外線アナライザー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.48 十億米ドル |

| 市場規模 (2030) | 2.01 十億米ドル |

| 成長率 (2025 - 2030) | 6.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる紫外線アナライザー市場分析

紫外線アナライザーの市場規模は2025年に14億8,000万USDであり、予測期間中に6.31%のCAGRで成長し、2030年までに20億1,000万USDに達する見込みです。米国環境保護庁、欧州連合、およびアジア各国政府からの規制圧力により、公益事業者および産業施設は、水・空気・プロセスストリームのコンプライアンスを検証するリアルタイム分光計器の設置を余儀なくされています。プロセス産業におけるデジタル化プログラムは、監視制御・データ収集システムと統合できる計器を求めており、ネットワーク対応アナライザーへの需要を強化しています。アジア太平洋地域における高度廃水処理施設の急速な普及と、北米および欧州の製薬工場におけるプロセス分析技術の広範な採用が、アプリケーション基盤をさらに拡大しています。紫外線センシングと人工知能を組み合わせたエッジ対応プラットフォームは、パイロット試験から商業規模へと移行しており、使用現場での自律的な品質判断に向けた戦略的転換を示しています。並行して進むミニチュア化の取り組みにより、アナライザーのフットプリントと消費電力が削減され、フィールドテストおよびリモート環境モニタリングにおける大きな機会が開かれています。

主要レポートのポイント

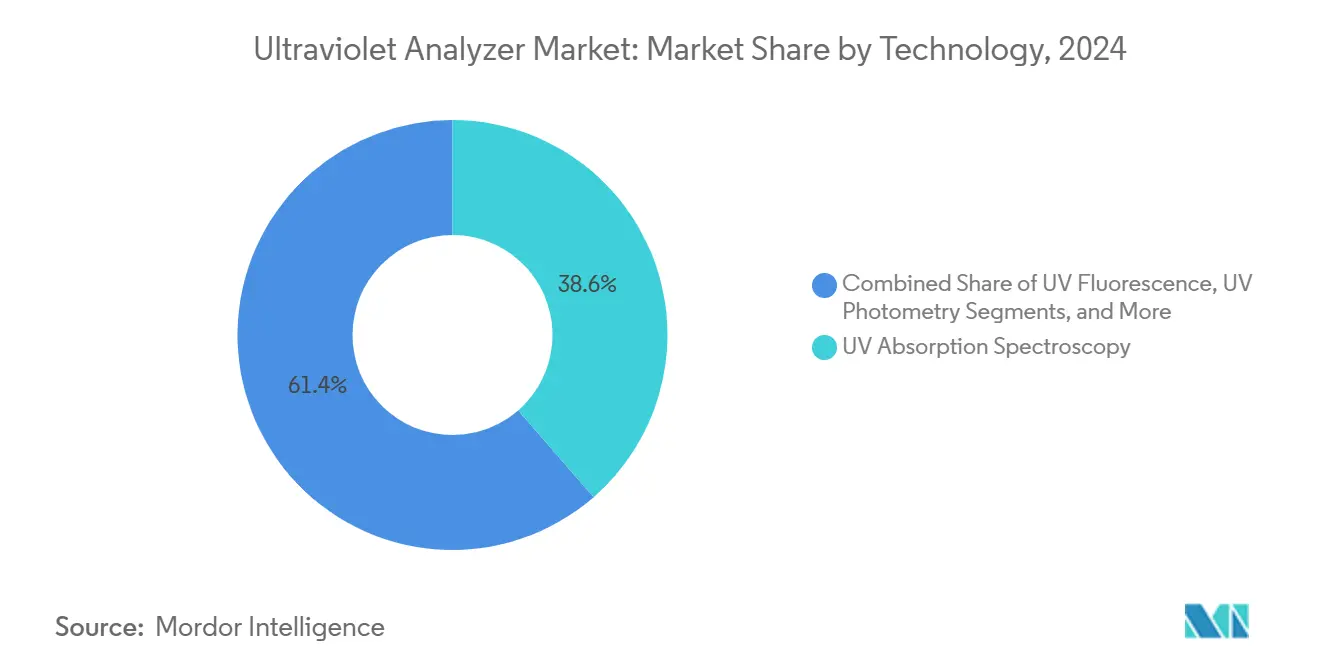

- 技術別では、UV吸収分光法が2024年に38.60%の市場シェアで紫外線アナライザー市場をリードし、ハイブリッドおよびマルチ波長システムは2030年までに7.50%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、地方自治体公益事業が2024年の紫外線アナライザー市場規模の31.20%を占め、石油・ガスセクターは2024年から2030年にかけて7.20%のCAGRで最も速い成長を記録すると予測されています。

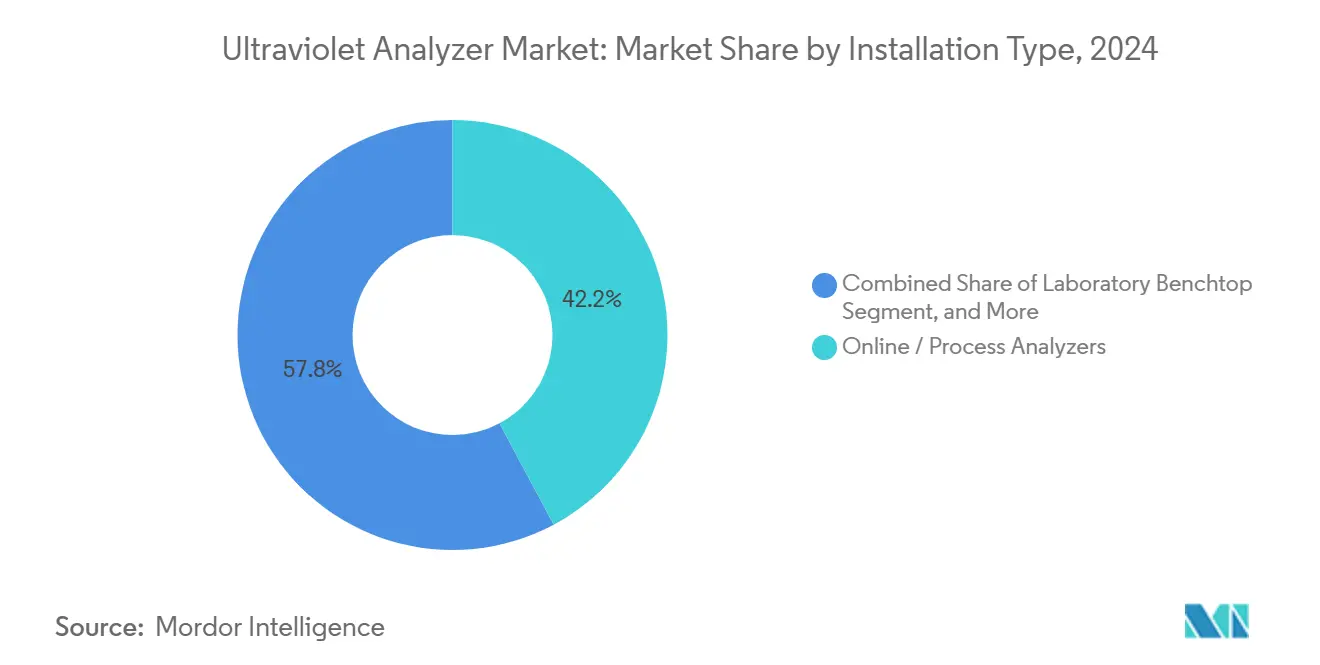

- 設置タイプ別では、オンラインプロセスアナライザーが2024年の紫外線アナライザー市場収益の42.20%を占め、ポータブルハンドヘルドユニットは同期間に7.90%のCAGRで成長すると予測されています。

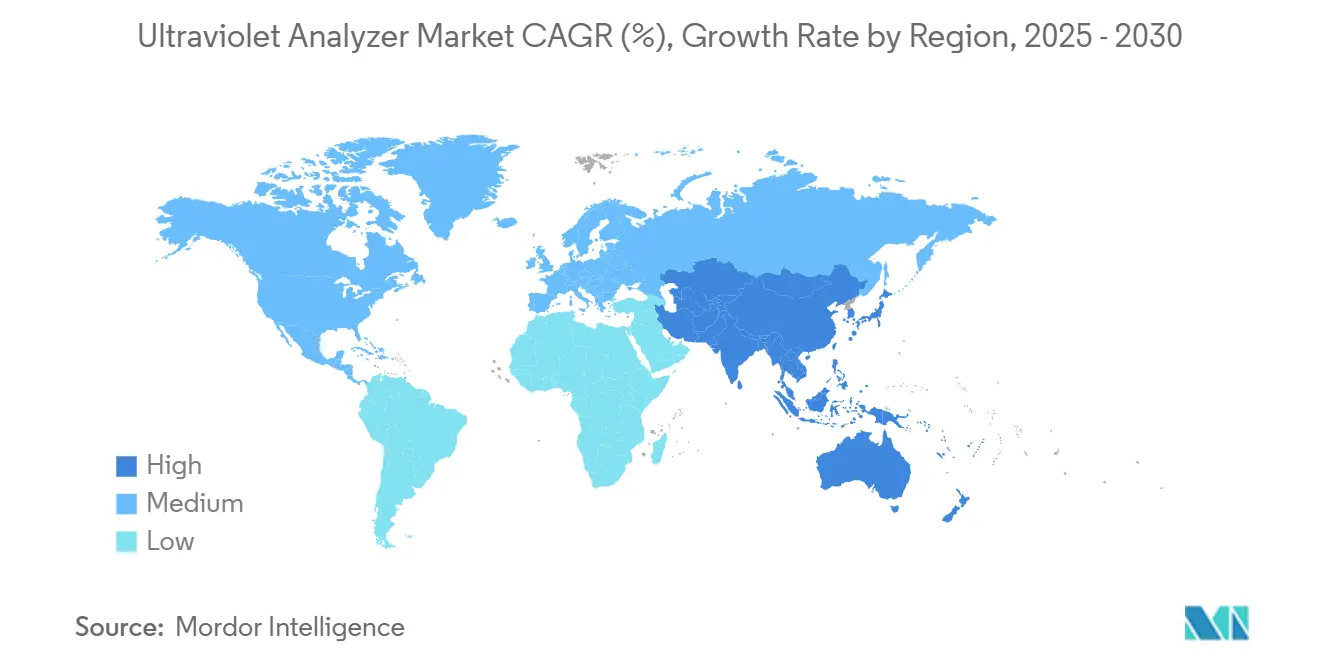

- 地域別では、アジア太平洋地域が2024年の紫外線アナライザー市場で31.10%の収益シェアを獲得し、2030年に向けて8.10%のCAGRでトップの成長を遂げています。

グローバル紫外線アナライザー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水質モニタリングに関する厳格な環境規制 | +1.8% | 北米、欧州連合、およびグローバルな影響 | 長期(4年以上) |

| 製薬業界におけるプロセス分析技術の採用拡大 | +1.2% | 北米および欧州連合、アジア太平洋へ拡大中 | 中期(2~4年) |

| 地方自治体の廃水処理インフラの拡大 | +0.9% | アジア太平洋が中核、中東・アフリカで拡大中 | 長期(4年以上) |

| 排出規制コンプライアンスへの産業的関心の高まり | +0.8% | グローバル、先進市場での早期採用 | 中期(2~4年) |

| ポータブルUVアナライザー展開を可能にする急速なミニチュア化 | +0.7% | グローバル、フィールドアプリケーションで特に強い | 短期(2年以内) |

| リアルタイム品質判断のためのエッジAIとUVアナライザーの統合 | +0.6% | 北米・欧州がリード、アジア太平洋が追随 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水質モニタリングに関する厳格な環境規制

各国政府は規制対象汚染物質のリストを拡大しており、紫外線アナライザー市場を複数年にわたる調達サイクルに置いています。460か所の二酸化窒素モニタリングサイトをカバーするEPAの義務、化石燃料発電所向けの水銀・大気有害物質基準、ベンゼンおよびトルエンを対象とするガソリン流通規則はいずれも、分析性能の閾値を引き上げています。[1]米国環境保護庁、「NO2 NAAQS審査のための大気質分析」、epa.gov 連続UV方式システムを導入した施設は、計画外のシャットダウンを削減し、投資家やコミュニティへのスコアカードで優れた環境パフォーマンスを示します。地方自治体は、254 nmにおける紫外線吸光度と全有機炭素の自動相関から恩恵を受け、消毒の迅速な調整が可能になります。早期採用者はコンプライアンスを競争優位に転換し、それは低い罰金、迅速な許認可、および強固な環境・社会・ガバナンス評価として測定されます。この結果として生じる需要の牽引力はサプライヤーの収益を安定させ、ダウンタイムを削減する自己洗浄光学パスなどの漸進的なイノベーションを促進します。

製薬業界におけるプロセス分析技術の採用拡大

米国食品医薬品局のQuality by Designフレームワークにより、紫外線分光法は実験台から生産スイートへと移行することが可能になりました。[2]米国食品医薬品局、「医薬品cGMP」、fda.gov インラインの紫外線プローブは、有効医薬品成分の濃度と不純物レベルをリアルタイムで検証し、従来のオフラインサンプリングと比較してバッチ不合格を最大30%削減します。短い分析サイクルにより連続製造ラインも実現し、仕掛品在庫を削減して製品リリースを迅速化します。欧州の規制当局はFDAの姿勢を踏襲しており、ドイツ、英国、フランスのメーカーに統合センサーへの投資を促しています。検証済みのケモメトリクスライブラリを提供するベンダーは、製薬工場が事前承認済みの方法を必要とするため、防御可能なポジションを獲得します。バイオロジクスおよびパーソナライズド治療の継続的な拡大は、複雑なサンプル前処理なしに低濃度種を検出できる紫外線アナライザーへの需要をさらに増幅させます。

地方自治体の廃水処理インフラの拡大

中国、インド、インドネシア、ベトナムにおける急速な都市化により、高度廃水処理施設向けの大規模な建設・運営・移転プロジェクトが開発されています。各施設は、単一の光学ヘッドで生物化学的酸素要求量、化学的酸素要求量、およびUV透過率を監視するマルチチャンネル紫外線システムを仕様として定めています。オペレーターは連続データストリームに依存して病原体不活化目標を維持しながら、紫外線消毒ラインのエネルギー使用量を削減しており、これはしばしば施設の電力負荷の15~25%を占めます。[3]米国国立標準技術研究所、「紫外線スペクトル比較施設」、nist.gov 溶存有機炭素と硝酸塩の複合測定により、ゼロ液体排出イニシアチブを支援するより厳密な栄養素除去制御が可能になります。アジア開発銀行からの複数年にわたる資金調達手段が資本支出を安定させ、中東における同様のインフラ補助金が初めての採用を促進しています。クラウドダッシュボードと予知保全をバンドルするベンダーは、スキル不足に直面する地方自治体に具体的な価値を付加します。

排出規制コンプライアンスへの産業的関心の高まり

自動車、化学、金属産業は、2027年から2032年にかけて施行される窒素酸化物、硫黄酸化物、揮発性有機化合物に関する重複する排出上限に直面しています。紫外線アナライザー市場は、サブppmレベルで複数の汚染物質を検出するUV吸収と、芳香族化合物への選択性を高める蛍光モジュールから恩恵を受けています。分散制御システムとの統合により、オペレーターはリアルタイムで燃焼設定を調整し、燃料消費を削減して触媒劣化を最小化できます。高温および腐食性ガスに耐えられる堅牢なプローブを提供するサプライヤーは、長期サービス契約を確保します。同じハードウェアが製油所のフレアスタックや石油化学のベントストリームにも対応し、規模の経済を支えるクロスセクターのレバレッジをベンダーに与えます。これらのコンプライアンス主導の設置は、アラーム閾値を自動化する将来のエッジAIレトロフィットの基盤を築きます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本コストおよびメンテナンスコスト | -0.7% | グローバル、中小企業で顕著 | 短期(2年以内) |

| 紫外線分光法の操作に関する熟練人材の不足 | -0.5% | グローバル、発展途上地域で深刻 | 長期(4年以上) |

| 精度に影響する新興消毒化学物質による干渉 | -0.4% | 主に北米および欧州 | 中期(2~4年) |

| ネットワーク接続されたプロセスアナライザーにおけるサイバーセキュリティの懸念 | -0.3% | グローバル、重要インフラでの懸念が高まっている | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期資本コストおよびメンテナンスコスト

自動洗浄・サンプリングモジュールを備えた高度なマルチ波長アナライザーは50,000~200,000 USDのコストがかかり、小規模公益事業者や中堅メーカーの予算を圧迫します。年間サービス契約は資本価値の10~15%を追加し、校正、ランプ交換、ソフトウェアアップグレードをカバーします。多くのオペレーターは、光ファイバー配線、サンプルコンディショニング、コンプライアンス文書化を含む統合費用を過小評価しています。メンテナンス中の予期しないダウンタイムは生産を中断し、総所有コストを増大させます。リースおよびパフォーマンスベースの契約は部分的な救済を提供しますが、複数の法域における会計規則では依然としてそれらを資本コミットメントとして分類しており、承認サイクルを長引かせ採用を遅らせます。

紫外線分光法の操作に関する熟練人材の不足

全米科学委員会の分析実験室調査では、分光技術者の慢性的な不足が明らかになりました。メソッド開発、ケモメトリクス、コンプライアンス文書化に関するトレーニングは、特に新興市場において依然として限られています。ベンダーはウェブベースのチュートリアルとリモート診断を提供していますが、複雑なトラブルシューティングにはしばしば現地の専門知識が必要です。製薬および石油化学プラントは同じ制約された人材プールを競い合い、賃金コストの上昇とスタッフの離職率の増加をもたらします。これらのスキル不足はプロジェクトの試運転スケジュールを延長し、特に大学が応用分光学教育においてまだ発展途上にある地域での新しい紫外線システムの展開を妨げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:分光の多様性がイノベーションを促進

UV吸収システムは、水処理および製薬分野での実証済みの信頼性により、2024年の紫外線アナライザー市場で38.60%の市場シェアを維持しました。ハイブリッドおよびマルチ波長プラットフォームは、ユーザーが有機汚染物質と消毒効果の同時モニタリングを求めるため、2030年までに7.50%のCAGRを記録すると予測されています。ハイブリッド設計の紫外線アナライザー市場規模は、1台のユニットが吸収、蛍光、光度測定の並行測定のための複数のセンサーを置き換えられるため、着実に拡大すると予測されています。TU Grazなどのベンダーは、高い時間分解能でホルムアルデヒドと窒素酸化物のダイナミクスを捉えるブロードバンド近紫外デュアルコム分光計を実証しています。[4]グラーツ工科大学、「新型UV広帯域分光計が大気汚染物質分析に革命をもたらす」、tugraz.at 柔軟なファームウェアアップグレードにより、ハードウェアの交換なしに新しい分析対象物を追加でき、製品寿命を延ばしてサステナビリティ目標に沿ったものとなります。

予知保全への関心の高まりが、ランプ強度、迷光、汚れをリアルタイムで追跡する自己診断光学ベンチの開発を促進しています。これらの機能は総ライフサイクルコストを低下させ、データの完全性を高めます。これらは規制対象セクターにとっての2大優先事項です。OPC UAなどのオープンプロトコル通信標準は、エンタープライズリソースプランニングの統合を簡素化し、リモート監査をサポートします。したがって、紫外線アナライザー市場は、暗号化されたデータ送信やコンテナ化されたファームウェアアップデートなどのデジタル属性とコアの光学性能のバランスをとるサプライヤーを評価します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:地方自治体のリーダーシップとエネルギーセクターの成長

地方自治体公益事業は、すべての消毒トレインが病原体の殺滅率を確保するために正確なUV透過率測定に依存しているため、2024年の紫外線アナライザー市場規模の31.20%を占めました。連続吸光度モニタリングは、新興汚染物質を標的とする高度酸化プロセスも検証します。上流オペレーターが坑口で硫化水素、ベンゼン、その他の有害蒸気を測定するため、石油・ガス設備は7.20%のCAGRで拡大する見込みです。紫外線アナライザー市場は、化学・石油化学セクターで漸進的な追い風を経験しており、そこでは紫外線プローブが反応終点と製品純度を確認します。

製薬工場は、連続製造スキッドにインラインUVセンサーを組み込むことで需要を増幅させ、リアルタイムリリーステストをサポートします。発電施設は水銀・大気有害物質基準に準拠するためにUV水銀モニターを導入し、サプライヤーにサービス収益をもたらします。食品・飲料などの製造セクターは迅速な衛生チェックのためにハンドヘルドアナライザーを採用し、コアの水処理ユーザーを超えた可視性を拡大しています。産業間の多様化は経済リスクを分散させ、特定の単一業種における景気循環的な支出からサプライヤーを守ります。

設置タイプ別:プロセス統合がポータビリティトレンドとバランスを取る

オンラインプロセス計器は2024年の収益の42.20%を占めました。これは、分散制御システムに直接データを供給し、オペレーターが手動介入なしに薬品注入量、燃焼パラメーター、または消毒強度を調整できるためです。統合プロジェクトは複数のアナライザータイプにまたがることが多く、ベンダーにスケールメリットと長期サービス契約をもたらします。ポータブルハンドヘルドユニットは現在の収益では小規模ですが、2030年までに7.90%のCAGRが予測されています。浜松ホトニクスのC16767MAなどのミニチュア化された分光計は、バッテリー駆動のケーシングに収まりながらUVカバレッジを190 nmまで拡張し、フィールド診断能力を向上させます。

実験室ベンチトップシステムは、メソッド開発および規制参照チェックに不可欠であり続けています。UVセンサーは現在、膜型バイオリアクター、冷却塔、および飲料水の給水口システム内に組み込まれています。このフォームファクターの収束により、サプライヤーは幅広いポートフォリオを維持することを余儀なくされています。成功しているブランドは、オンライン、ポータブル、ベンチトップの各設計にわたって同一の分析コアをパッケージ化しており、在庫コストを削減してユーザートレーニングを簡素化します。エンドユーザーは施設全体で校正プロトコルとスペアパーツを標準化でき、ベンダーロックインと長期サポート契約を強化します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2024年の紫外線アナライザー市場収益の31.10%を生み出し、2030年までに8.10%のCAGRで成長すると予測されています。中国の五カ年計画には数千の新しい廃水処理施設が含まれており、それぞれが高度酸化とマイクロ汚染物質除去のためのクローズドループ紫外線制御を仕様として定めています。インドのジャル・ジーワン・ミッションは、残留塩素代替指標を検証するためにネットワークノードにコンパクトな紫外線光度計を組み込んだスマート水道グリッドの使用を奨励しています。東南アジア各国政府はパーム油排水規制を強化し、リアルタイムの有機炭素追跡を義務付けており、計器数の増加に寄与しています。日本および韓国の半導体ファブは超純水の品質を検証するために紫外線ツールを活用し、高マージンの売上を生み出しています。

北米は、EPAが窒素酸化物、水銀、揮発性有機化合物のモニタリング頻度を引き上げるにつれて、金額ベースで第2位にランクされています。地方自治体公益事業における交換サイクルは平均8~10年であり、安定したアフターマーケット収益を支えています。連続生産への製薬投資は、21 CFR Part 11規制に準拠した検証済み紫外線プラットフォームへの需要を促進します。カナダの資源プロジェクトとメキシコの製造回廊が地域での採用を増加させていますが、大規模な既設ベースにより全体的な成長は緩やかにとどまっています。

欧州は、低炭素および循環経済技術を評価するグリーンディールの目標に後押しされ、強い勢いを維持しています。ドイツ、フランス、英国は、排水品質を損なうことなくエネルギー消費を削減するために、老朽化した処理施設にインテリジェント光学システムを後付けしています。東欧の紫外線アナライザー市場規模は、EU結束基金が地方自治体のアップグレードに資金を提供するにつれて拡大しており、地中海の海水淡水化プラントは耐腐食性の紫外線センサーを仕様として定めています。中東・アフリカは、大規模な海水淡水化、鉱業、石油精製プロジェクトで加速する採用を記録していますが、信用の利用可能性と熟練労働力が依然として乏しい低所得経済では市場浸透が妨げられています。

競合環境

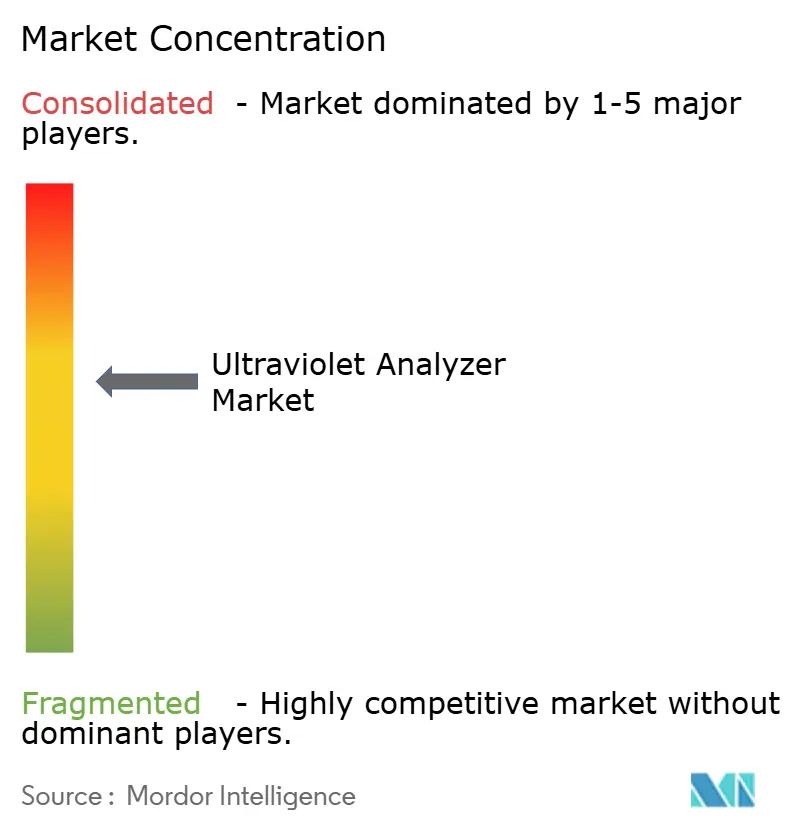

紫外線アナライザー市場は中程度に分散した状態を維持しています。Hach、HORIBA、Teledyneなどの確立されたブランドは、幅広いポートフォリオと深いサービスネットワークのバランスを取っています。ABBはReal Tech Inc.を買収し、分光光度法と蛍光機能を組み合わせたUviTecラインを導入することでポジションを強化しました。中堅の専門企業は、生物汚損耐性光学パスや半導体リンス検証のための深紫外カバレッジなどのニッチな強みに注力しています。研究機関に支援されたスタートアップは、より高い選択性を約束するデュアルコムおよび水晶強化光音響バリアントを導入しています。

激しい競争は、コア光学だけでなくデジタル機能を中心に展開しています。ベンダーはセンサーエッジにAIチップを組み込み、外れ値検出を可能にし、故障前にメンテナンスアラートを送信します。オープンMQTTおよびOPC UAプロトコルは現在標準となっており、産業用モノのインターネットフレームワークへの接続を簡素化します。かつては後回しにされていたサイバーセキュリティは、水道公益事業でのランサムウェアイベントにおける脆弱性の露呈を受けて、ベンダー選定基準における重要な考慮事項となっています。サプライヤーは、IEC 62443標準を満たす暗号化ファームウェア、ロールベースアクセス、署名付きアップデートによって差別化を図っています。

紫外線アナライザー産業のリーダー企業

Hach Company

Teledyne FLIR LLC

HORIBA Ltd.

AMETEK Process Instruments Inc.

Swan Analytical Instruments AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Hachは、オンライン水質ポートフォリオに高感度と自動校正を追加したNH6000scアンモニウムアナライザーを発売しました。

- 2024年10月:ABBは、Real Techの分光光度法と蛍光技術を統合し、5秒での全有機炭素測定を実現するUviTec光学水質アナライザーファミリーを発表しました。

- 2024年7月:NISTは、殺菌カバレッジを200~300 nmに拡張するために紫外線スペクトル比較施設をアップグレードし、米国の校正インフラを強化しました。

- 2024年5月:DeNovixは、190~840 nmのフル波長カバレッジで教育実験室を対象とした低価格1 µL計器であるDS-7分光光度計を発表しました。

グローバル紫外線アナライザー市場レポートの範囲

| UV吸収分光法 |

| UV蛍光法 |

| UV光度法 |

| ハイブリッドおよびマルチ波長システム |

| 地方自治体公益事業 |

| 化学・石油化学 |

| 発電 |

| 石油・ガス |

| 製造業およびその他 |

| オンライン/プロセスアナライザー |

| 実験室ベンチトップ |

| ポータブル/ハンドヘルド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ |

| 技術別 | UV吸収分光法 | |

| UV蛍光法 | ||

| UV光度法 | ||

| ハイブリッドおよびマルチ波長システム | ||

| エンドユーザー産業別 | 地方自治体公益事業 | |

| 化学・石油化学 | ||

| 発電 | ||

| 石油・ガス | ||

| 製造業およびその他 | ||

| 設置タイプ別 | オンライン/プロセスアナライザー | |

| 実験室ベンチトップ | ||

| ポータブル/ハンドヘルド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

紫外線アナライザー市場の現在の価値はいくらですか?

市場は2025年に14億8,000万USDと評価されており、2030年までに20億1,000万USDに達すると予測されています。

どの地域が最も多くの収益をもたらしていますか?

アジア太平洋地域は2024年のグローバル収益の31.10%を生み出しており、最も成長が速い地域でもあります。

どのエンドユーザーセグメントが採用をリードしていますか?

地方自治体公益事業は、義務的な消毒検証および有機汚染物質追跡要件により31.20%のシェアを保有しています。

どの技術セグメントが最も速く拡大していますか?

ハイブリッドおよびマルチ波長紫外線アナライザーは、2030年までに7.50%のCAGRを記録すると予測されています。

より広い展開に対する主な障壁は何ですか?

高い資本支出と継続的なメンテナンスコスト、および熟練した分光技術者の不足が、最も重大な抑制要因として残っています。

ベンダーはどのように製品を差別化していますか?

サプライヤーは予知保全のためのエッジAIを組み込み、高まるサイバーセキュリティ要件を満たす暗号化接続を提供しています。

最終更新日: