原子分光法市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

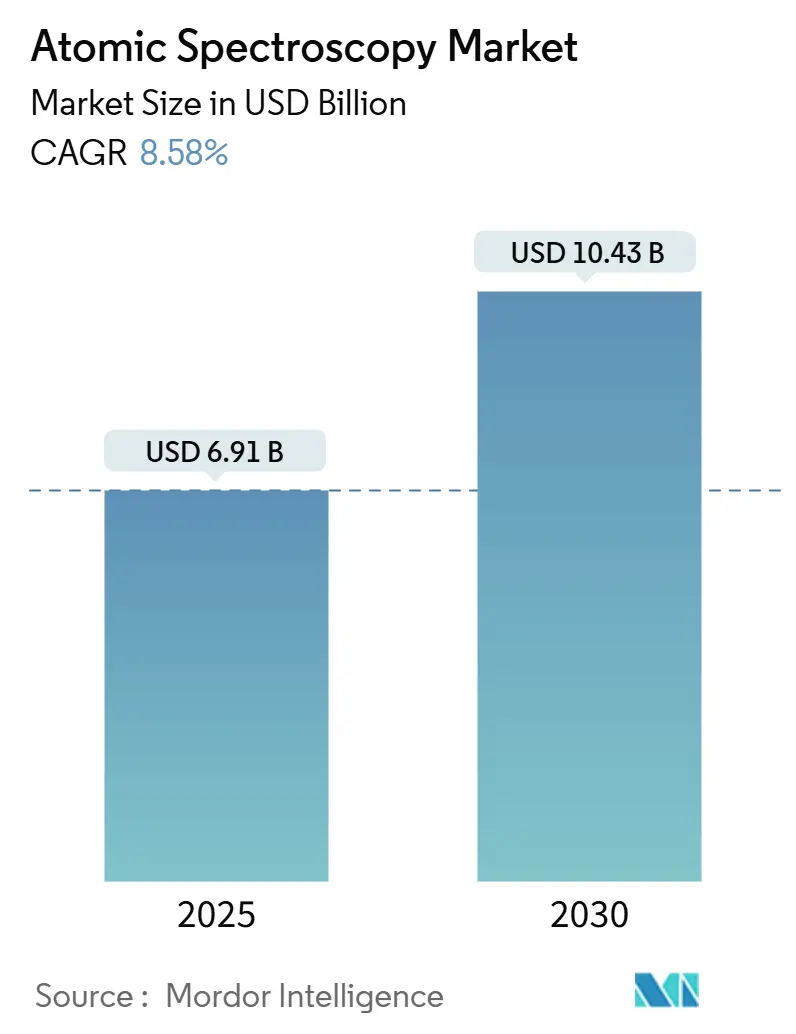

| 市場規模 (2025) | 6.91 十億米ドル |

| 市場規模 (2030) | 10.43 十億米ドル |

| 成長率 (2025 - 2030) | 8.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる原子分光法市場分析

原子分光法市場規模は2025年に69億1,000万米ドルとなり、予測期間中に8.58%のCAGRを反映して2030年までに104億3,000万米ドルに達する見込みです。この拡大は、超微量元素検出を義務付ける厳格なグローバル規制、リチウム探査からの急増する需要、および実験室スループットを向上させるAI対応自動化によって推進されています。ICH Q3Dに基づく医薬品品質管理ニーズ、より厳しい環境モニタリング閾値、およびナノスケール純度を追求する半導体セクターが、公的・民間の実験室全体にわたる定期的な機器アップグレードを集合的に強化しています。特にアジア太平洋地域における分析インフラへの堅調な設備投資は、ヘリウムおよびアルゴンの供給制約と熟練分光技術者の不足に関連する逆風を相殺しています。ベンダーは、初期コスト障壁を低下させながら原子分光法市場の成長モメンタムを維持するガス節約技術およびレンタルモデルを通じて、ガス価格変動を緩和しています。

主要レポートのポイント

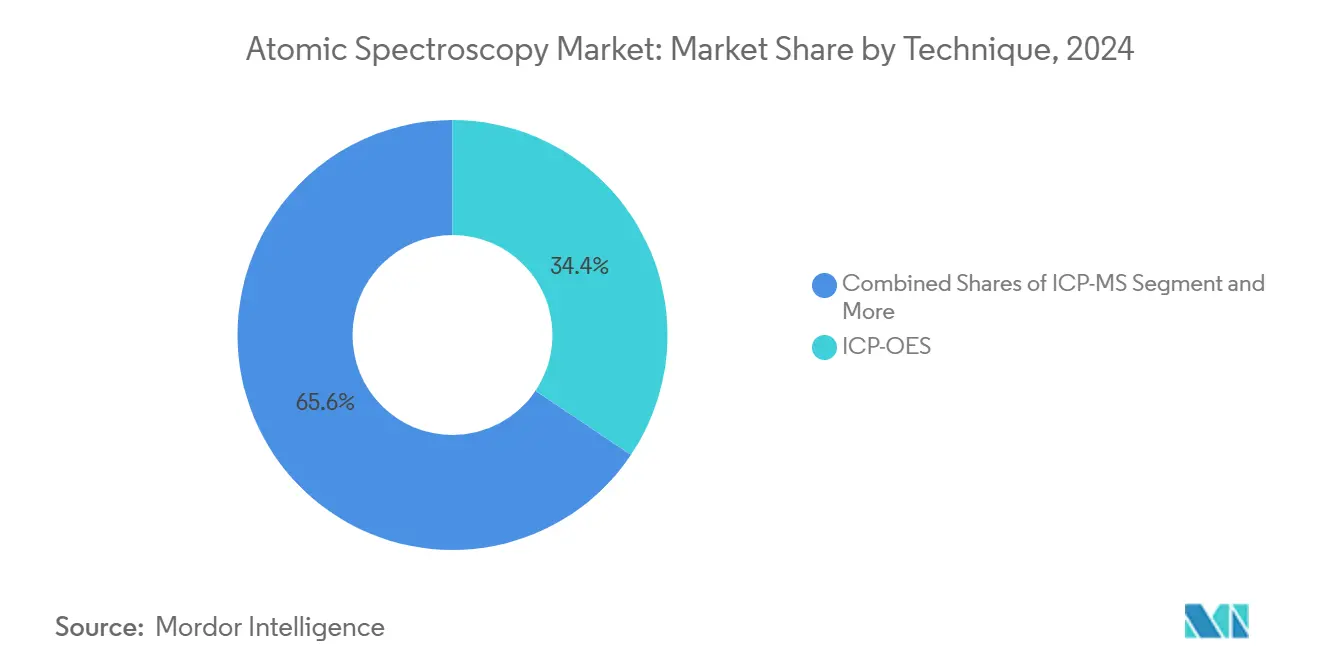

- 技術別では、ICP-OESが2024年の原子分光法市場において34.4%の収益シェアをリードし、ICP-MSは2030年までに9.8%のCAGRで拡大すると予測されています。

- 装置設計別では、ベンチトップ型システムが2024年の原子分光法市場シェアの72.8%を占め、ポータブル型は2030年までに10.4%のCAGRで進展しています。

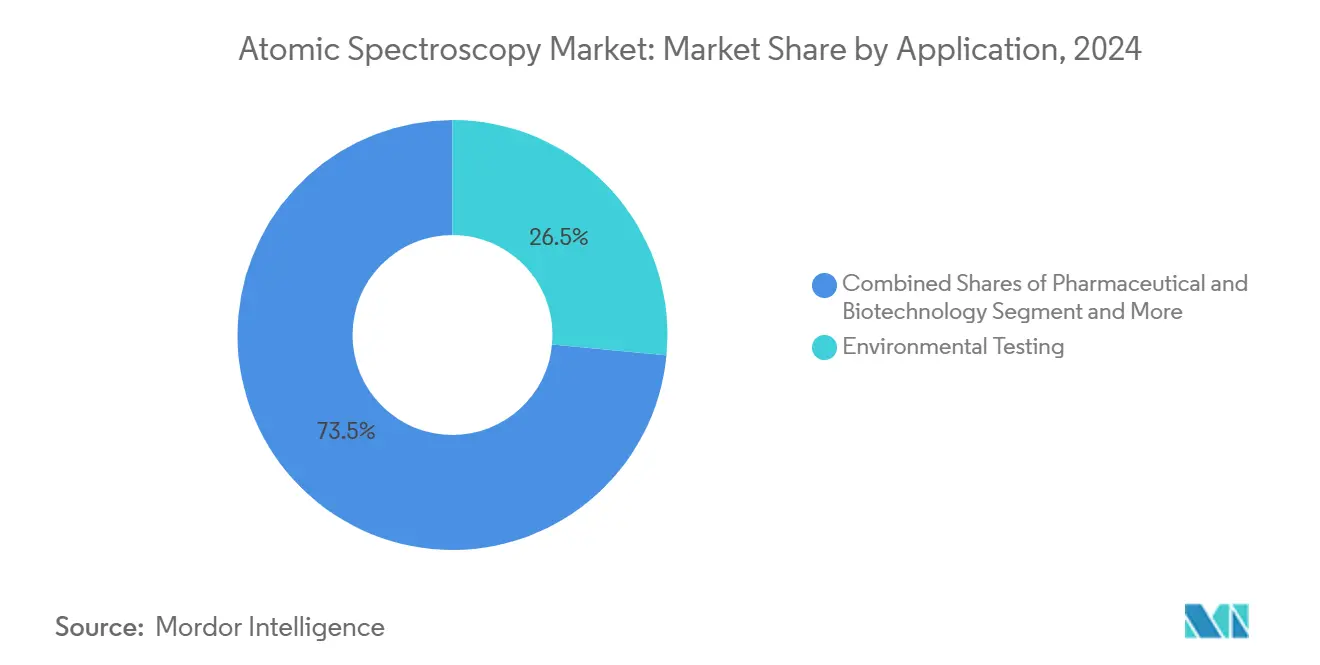

- 用途別では、環境試験が2024年の原子分光法市場規模の26.5%を占め、リチウムおよびレアアース探査は2030年までに12.6%のCAGRで上昇しています。

- エンドユーザー別では、政府・規制機関の実験室が2024年の原子分光法市場シェアの29.4%を保持し、受託試験実験室が最も速い成長を示し、2030年までに11.2%のCAGRで上昇しています。

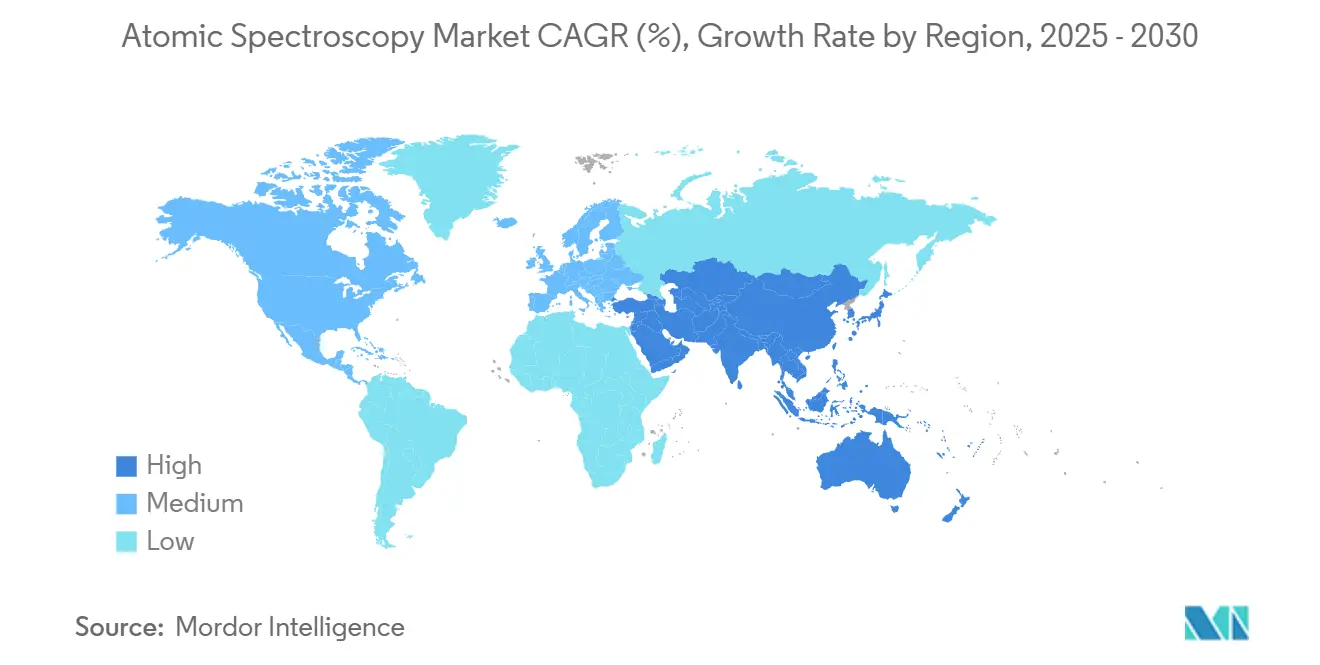

- 地域別では、北米が2024年の原子分光法市場シェアの38.2%を維持し、アジア太平洋地域は予測期間中に11.7%のCAGRを記録すると予測されています。

グローバル原子分光法市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 微量元素分析を義務付ける厳格な環境規制 | +2.10% | 北米およびEUで最も強い影響を持つグローバル | 中期(2〜4年) |

| 医薬品品質管理要件の増大(ICH Q3D) | +1.80% | 主要製薬ハブに集中するグローバル | 短期(2年以内) |

| 食品安全および重金属試験への需要増加 | +1.40% | APACおよび北米を重視するグローバル | 中期(2〜4年) |

| リチウムおよびレアアース探査プロジェクトの増加 | +1.70% | APACコア、南米およびアフリカへの波及 | 長期(4年以上) |

| スループットと採用を促進するAI駆動の自動化 | +1.20% | 北米およびEU、APACへ拡大 | 中期(2〜4年) |

| 半導体パッケージングのためのナノスケール元素マッピング | +0.60% | APACコア、北米への二次的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

微量元素分析を義務付ける厳格な環境規制

米国および欧州連合全体の環境法規は排出・放出閾値の引き締めを続けており、実験室は部品・兆分の一(ppt)感度を達成する高分解能ICPプラットフォームで従来の原子吸光装置を置き換えることを余儀なくされています[1]米国連邦官報、「排水分析のためのクリーンウォーター法手法更新規則」、FEDERALREGISTER.GOV。2024年クリーンウォーター法手法更新規則に基づく規制改正は同時多元素報告を義務付けており、これによりシフトあたりより大きなサンプルバッチを処理できるICP-OESおよびICP-MSシステムへの移行が加速しています。大気質においては、有害大気汚染物質に関する国家排出基準が、より低い検出限界での金属スペシエーションを義務付けており、スペクトル干渉を解消する高度な光学設計への需要を高めています。受託環境試験室は規則変更後にサンプル作業量が40%急増したと報告しており、これが能力拡大を促し、原子分光法市場全体で増分的な機器販売を牽引しています。

医薬品品質管理要件の増大(ICH Q3D)

ICH Q3Dガイドラインは、厳格な経口、非経口、および吸入閾値での24種類の元素不純物の測定を義務付けており、ICP-MSをppm以下レベルでのカドミウムおよび水銀定量のためのデフォルトコンプライアンスプラットフォームとして確立しています[2]Yves Peeraer、「ICP-MSとICP-OES:適切な元素不純物試験の選択」、QBD GROUP、qbdgroup.com。2024年以降のFDA施行は、グローバルな医薬品製造サイト全体での機器改修を触媒し、多くの企業が設備投資の急増を避けるために受託試験実験室にアウトソーシングしています。ベンチトップ型ICP-OES装置は高濃度元素に対して引き続き有効であり、ポータブルXRFは原材料の迅速なスクリーニングを提供してバッチリリースのタイムラインを短縮しています。Q2(R2)バリデーションプロトコルと分光ワークフローの整合は、メソッド開発を標準化し、世界中の製薬施設における監査対応力を強化しています。

リチウムおよびレアアース探査プロジェクトの増加

急増するバッテリー需要はアルゼンチン、オーストラリア、中国、およびアフリカ全体の探査予算を刺激し、フィールドベースのLIBSおよびハンドヘルドXRFを、98.4%の分類精度でほぼリアルタイムの鉱石品位情報を提供する最前線ツールとして位置付けています。鉱山企業は地理空間データとポータブル分析結果を重ね合わせてドリルターゲティングを最適化し、探査支出を最大30%削減しています。レアアース元素の超低レベル検出には、資源評価に必要なppt感度を達成するPlasmaQuant 9100 Eliteのような高分解能ICP-OES装置が使用されています。新たな持続可能性義務はエネルギー効率の高いプラズマシステムを奨励し、設備購入を企業のESG目標と整合させ、原子分光法市場への長期的な需要を維持しています。

スループットと採用を促進するAI駆動の自動化

装置メーカーは機械学習アルゴリズムを組み込んでプラズマ条件を自動最適化し、スペクトル重複を補正し、メンテナンス時期を予測することで、計画外のダウンタイムを削減し、大量処理実験室でのサンプルスループットを最大35%向上させています[3]Shimadzu、「アナリティカルインテリジェンス」、shimadzu.com。このような生産性向上は投資収益率を増幅させ、プレミアム価格モデルを正当化します。クラウド対応診断はリモートトラブルシューティングをサポートし、サービス介入サイクルを短縮して総所有コストを低下させます。AIモジュールが成熟するにつれ、新興経済国の中堅実験室は深い分光の専門知識を必要とせずに高度な分析にアクセスできるようになり、原子分光法市場のアドレス可能なベースを拡大しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備費および維持費 | -1.50% | 新興市場で最も強い影響を持つグローバル | 短期(2年以内) |

| 新興市場における熟練分光技術者の不足 | -0.80% | APACの新興市場、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 高純度アルゴンおよびヘリウムのサプライチェーンの脆弱性 | -0.90% | 北米およびEUで深刻な影響を持つグローバル | 短期(2年以内) |

| 酸性消化試薬からの実験室廃棄物コンプライアンス負担 | -0.40% | 規制産業に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備費および維持費

プレミアムICP-MS装置の価格はトリプル四重極構成で40万米ドルを超え、小規模実験室にとって参入障壁として最大の単一要因となっています[4]Trevor Henderson、「最良のICP-MSシステム:価格と機能のバイヤーズガイド」、LabX、labx.com。年間サービス契約は購入価格の8〜12%を追加し、消耗品費用は大量処理業務で年間1万米ドルを超えることが常態化しています。原子分光法産業は、支出曲線を平坦化するがライフサイクルコストを20〜30%引き上げるリースおよび試薬レンタルモデルをますます推進しています。共有利用センターおよびアウトソーシングのトレンドは直接的な機器需要を抑制し、技術固有の価値にもかかわらず近期の成長を緩和しています。

新興市場における熟練分光技術者の不足

訓練を受けた分析者のパイプラインは、特に東南アジアおよびアフリカの一部において機器の展開に遅れをとっており、メソッド開発のタイムラインを長引かせてエラーリスクを高めています。オペレーターエラーに関連する計画外のダウンタイムはサンプルあたりのコストを引き上げ、原子分光法市場への新規参入を思いとどまらせています。ベンダー主導のトレーニングプログラムおよびリモートAIアシスタントは人材不足を部分的に補っていますが、競争的な採用活動が多くの受託実験室でのスタッフ定着を不安定にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ICP-MSが加速する一方でICP-OESが規模を維持

ICP-OESは2024年収益の34.4%を占める主力技術であり続けていますが、製薬、半導体、および核フォレンジックのユーザーがppt検出および同位体比能力を求めるにつれ、ICP-MSは9.8%のCAGRで加速しています。ICP-MSの原子分光法市場規模は2025年に20億米ドルを超え、2030年まで市場全体を上回るペースで成長する予定です。高分解能バリアントは、鉛フリーはんだモニタリングや地質年代測定などのニッチセグメントに浸透し、技術の多様性を強化しています。同時に、ICP-OESは低い運用コストと比類のないスループットを活用し、受託実験室全体で大規模な設置ベースを維持しています。

原子吸光分光法は現在、乳製品および水道事業における日常的な金属分析にほぼ限定されています。ハンドヘルドXRFはスクラップヤードおよび鉱物選別において拡大し、増分的な収益をもたらしていますが、コア実験室プラットフォームを置き換えるには至っていません。LIBSはリアルタイム地質探査への注目を集め、フィールド環境で実験室に近い精度を提供し、原子分光法市場の収益を多様化しています。すべての技術にわたるAI対応データ処理は、キャリブレーションのオーバーヘッドを削減し、中堅実験室向けに高度な分析を民主化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

装置設計別:ポータブル型がベンチトップ型の優位性に挑戦

ベンチトップ型システムは依然として2024年出荷量の72.8%を占めており、大量処理環境に適した比類のない検出限界と自動化対応性によって正当化されています。しかし、原子分光法市場は、堅牢なXRFおよびLIBS装置が現場で使用可能な感度を提供するにつれ、ポータブル型装置において10.4%のCAGRを目撃しています。上流の鉱山企業は即時品位管理のためにGPS対応ハンドヘルド分光計を採用し、分析のターンアラウンドを数日から数分に短縮しています。製薬品質管理チームはクリーンルームにカート搭載型ICP-OES装置を展開し、バッチサイドでの金属検証を行い、サンプル輸送の遅延を回避しています。

バッテリー駆動時間の改善とIP54防塵防水性能がフィールドでの実用性をさらに高め、ベンダーはファームウェアとデータフォーマットを実験室システムと調和させることを余儀なくされています。一方、ベンチトップ型プラットフォームはコンポーネントの疲労を予測するAI駆動のスマート診断を統合し、計画外のダウンタイムを最大25%削減して原子分光法市場での優位性を確固たるものにしています。

用途別:環境試験が優位を維持する一方でバッテリー金属が急増

環境試験は2024年に26.5%のシェアを維持し、水、空気、および土壌の定期的な多元素モニタリングを規定する規制フレームワークに支えられています。高いサンプル量と同時分析ニーズがICP-OES購入を促進し、原子分光法市場の堅固なベースラインを維持しています。一方、リチウムおよびレアアース探査は世界的な重要鉱物戦略を反映して12.6%のCAGRを示しています。フィールド展開可能なLIBS装置はリアルタイムで鉱石シグネチャを検証し、探査サイクルを短縮して投資リスクを低減しています。

ICH Q3D義務によって強化された製薬品質管理は、原子分光法市場規模の増加する割合を占めています。食品安全試験は、先進的なプラズマベース装置のみが提供できるppb以下の精度を必要とする金属フリー認証に対する小売業者の要求の中で勢いを増しています。半導体製造は超高純度ガス分析とウェーハ汚染マッピングを採用し、機器ベンダーにとってニッチながら高マージンの用途を確立しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:受託実験室が政府機関との差を縮小

政府・規制機関の実験室は、法定モニタリング義務と安定した公的資金により2024年収益の29.4%を維持しました。しかし、受託分析実験室は製薬アウトソーシングと環境試験における能力圧力に牽引されて11.2%のCAGRで成長しています。受託実験室に帰属する原子分光法市場規模は、サンプルスループットの経済性と高度な自動化が低い総分析コストを求めるクライアントを引き付けるにつれ、2030年までに30億米ドルを超えると予想されています。

産業製造業者は、特に石油化学および金属合金製造においてプロセス制御のために社内分光法を活用しています。学術機関は次世代の方法論を形成していますが、予算制約を受けることが多く、コア施設を通じて高性能ICP-MS装置を共有することが多いです。機器メーカーは各ユーザータイプに合わせたサービス契約を調整し、稼働時間を最大化して原子分光法市場全体の多様な運用プロファイルに対応しています。

地域分析

北米は2024年に38.2%のシェアを持ち、定期的な元素分析を強制する根付いた半導体ファブと厳格な規制体制から恩恵を受けています。実験室はAI統合モデルで老朽化した装置の置き換えを優先し、消費削減機能を通じてヘリウムおよびアルゴンの価格圧力を相殺しています。ここでの原子分光法市場シェアが縮小する可能性は低いですが、設置ベースが成熟するにつれて成長率はグローバル平均を下回っています。

アジア太平洋地域は2030年まで11.7%のCAGRを記録し、中国の広大な分析インフラ整備とインドの製薬拡大によって牽引されています。グリーンフィールド実験室への投資と重要鉱物の自給自足を促進する国家政策が組み合わさり、機器ベンダーにとって肥沃な土壌を生み出しています。欧州は緩やかな成長を経験しており、調和された基準が安定した代替需要を促進し、よりグリーンな分析化学への転換を促しています。中東およびアフリカの新興市場は鉱業および環境監視のためにポータブルプラットフォームを採用していますが、限られた熟練人材が本格的な実験室展開を制限しています。

競合ランドスケープ

原子分光法市場は中程度に集約されています。Agilent Technologies、Thermo Fisher Scientific、およびPerkinElmerは、ICP-OES、ICP-MS、および原子吸光にわたる幅広い製品ポートフォリオを通じてトップ層を確立しています。AgilentによるBioVectraの9億2,500万米ドルの買収などの最近の買収は垂直統合を強化し、製造と分析の複合ソリューションを提供しています。Thermo FisherはVulcan自動化ラボを通じて半導体フットプリントを拡大し、ロボットハンドリングと分光特性評価を組み合わせて先進パッケージングの歩留まりをサポートしています[5]製薬技術革新誌、「Thermo Fisher ScientificがVulcan自動化ラボを発表」、iptonline.com。Shimadzuはアナリティカルインテリジェンスプラットフォームを通じて差別化を図り、機械学習を組み込んでメソッド作成とエラー検出を合理化しています[6]Shimadzu、「アナリティカルインテリジェンス」、shimadzu.com。

Analytik Jenaなどの中堅企業は2025年のICP-MS事業買収後に垂直的に規模を拡大し、BrukerはtimsMetaboプラットフォームで低分子および環境汚染物質に進出しています[7]Bruker Corporation、「Bruker Applied MSがASMS 2025で戦略的革新を発表」、bruker.com。SciApsなどのポータブル専門企業は、ハンドヘルド形状で実験室グレードのLIBSを提供することで高成長ニッチを開拓しています。サプライチェーンの強靭性が競争上のレバーとして浮上しており、企業はガスおよびコンポーネント不足を緩衝するために独自のコーンおよびトーチ製造に投資しています。サービスの差別化—リモート診断、サブスクリプション消耗品、およびメソッドライブラリ—は顧客維持を強化し、原子分光法市場の主要ベンダーを取り巻く堀を広げています。

原子分光法産業のリーダー企業

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

PerkinElmer, Inc.

Shimadzu Corporation

Bruker Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Bruker CorporationはPFASおよび低分子検出を強化するためにtimsMetaboプラットフォームを発売し、新興汚染物質分析におけるポートフォリオを強化して環境試験での新たな収益を獲得しました。

- 2025年4月:Thermo Fisher Scientificは2025年第1四半期収益103億6,000万米ドルを報告し、AI駆動の超高純度評価を通じて半導体分析での存在感を深める戦略的な動きとしてVulcan自動化ラボを発表しました。

- 2025年3月:Thermo FisherはiCAP MXS ICP-MSを発表し、サンプルあたりのコストを低下させ検出限界を改善するインテリジェントマトリックスおよび干渉除去技術を備えた大量処理実験室をターゲットにしました。

- 2025年2月:Analytik JenaはICP-MS装置の買収を完了し、製品スイートを拡大して環境および学術市場での立場を強化しました。

グローバル原子分光法市場レポートの調査範囲

| ICP-OES |

| ICP-MS |

| 原子吸光分光法(AAS) |

| 蛍光X線分析(XRF) |

| その他の技術(アーク/スパークOES、LIBSなど) |

| ベンチトップ型装置 |

| ポータブル/ハンドヘルド型装置 |

| 製薬・バイオテクノロジー |

| 食品・飲料試験 |

| 環境試験 |

| 材料分析・鉱業 |

| 石油化学・石油・ガス |

| その他の用途 |

| 学術・研究機関 |

| 産業製造 |

| 政府・規制機関の実験室 |

| 受託試験実験室 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 技術別 | ICP-OES | ||

| ICP-MS | |||

| 原子吸光分光法(AAS) | |||

| 蛍光X線分析(XRF) | |||

| その他の技術(アーク/スパークOES、LIBSなど) | |||

| 装置設計別 | ベンチトップ型装置 | ||

| ポータブル/ハンドヘルド型装置 | |||

| 用途別 | 製薬・バイオテクノロジー | ||

| 食品・飲料試験 | |||

| 環境試験 | |||

| 材料分析・鉱業 | |||

| 石油化学・石油・ガス | |||

| その他の用途 | |||

| エンドユーザー産業別 | 学術・研究機関 | ||

| 産業製造 | |||

| 政府・規制機関の実験室 | |||

| 受託試験実験室 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

現在の原子分光法市場規模はどのくらいですか?

原子分光法市場規模は2025年に69億1,000万米ドルであり、2030年までに104億3,000万米ドルに達すると予測されています。

原子分光法市場で最も速く成長している技術はどれですか?

ICP-MSが最も速く成長している技術であり、2030年まで9.8%のCAGRで進展しています。

ヘリウム不足は実験室にどのような影響を与えていますか?

ヘリウム価格の急騰により2020年以降の運用コストが2倍になり、実験室はアルゴン節約型ICP-OES設計およびガスリサイクルシステムへの投資を促されています。

受託試験実験室がシェアを拡大しているのはなぜですか?

製薬および環境企業は高い設備投資を避けるために元素分析をアウトソーシングしており、受託実験室の11.2%のCAGRを牽引しています。

2030年まで最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域が最も速い拡大を示し、製薬製造、鉱業、および環境モニタリング需要を背景に11.7%のCAGRを記録する見込みです。

AIツールは原子分光法のワークフローをどのように変えていますか?

AI駆動のプラットフォームはメソッド最適化を自動化し、メンテナンスニーズを予測し、分析のターンアラウンドタイムを最大35%短縮して実験室の生産性を向上させています。

最終更新日: