化学センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

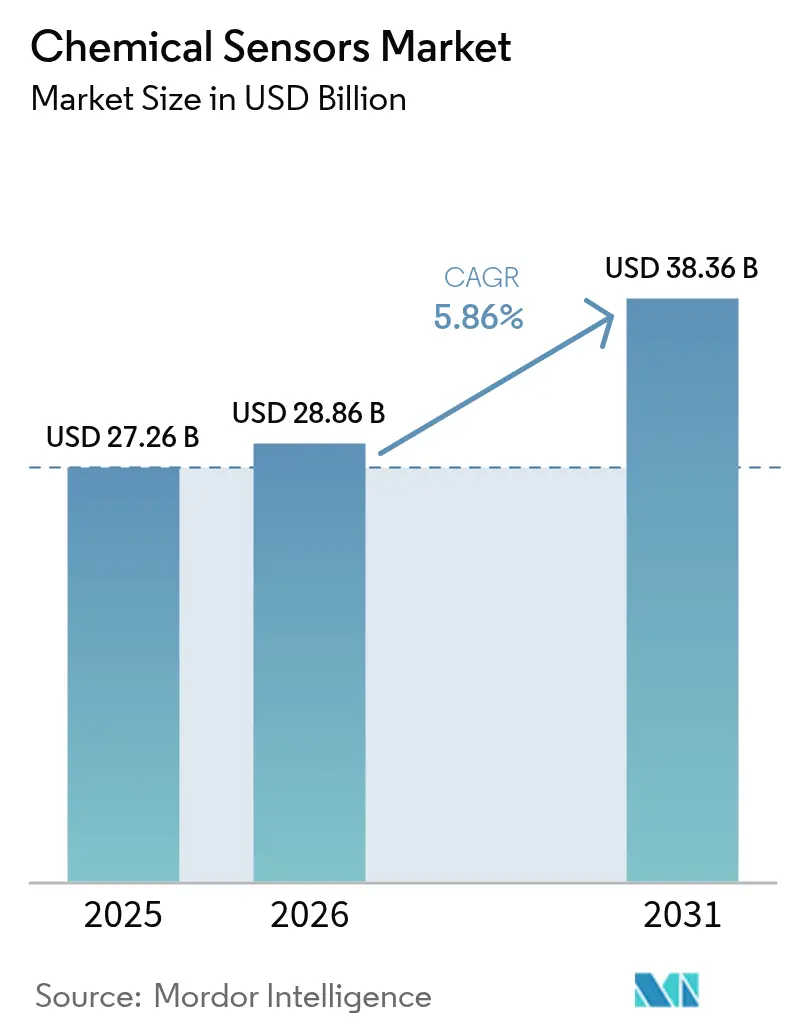

| 市場規模 (2026) | 28.86 十億米ドル |

| 市場規模 (2031) | 38.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

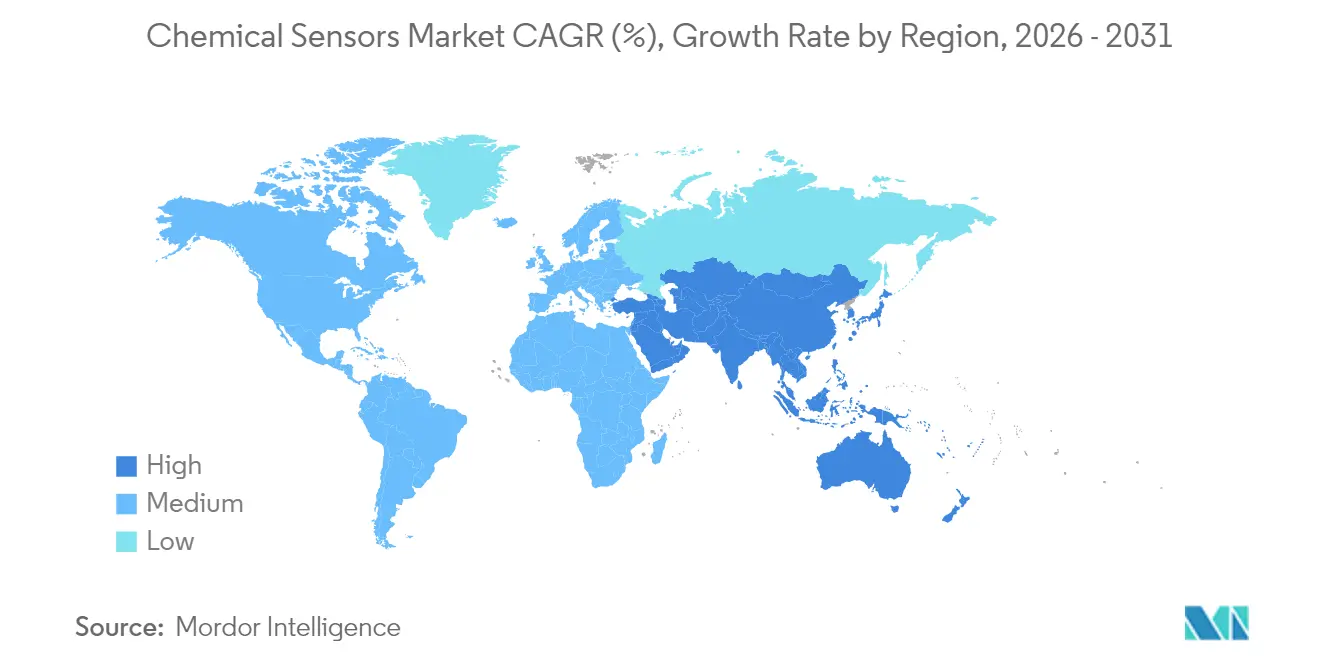

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

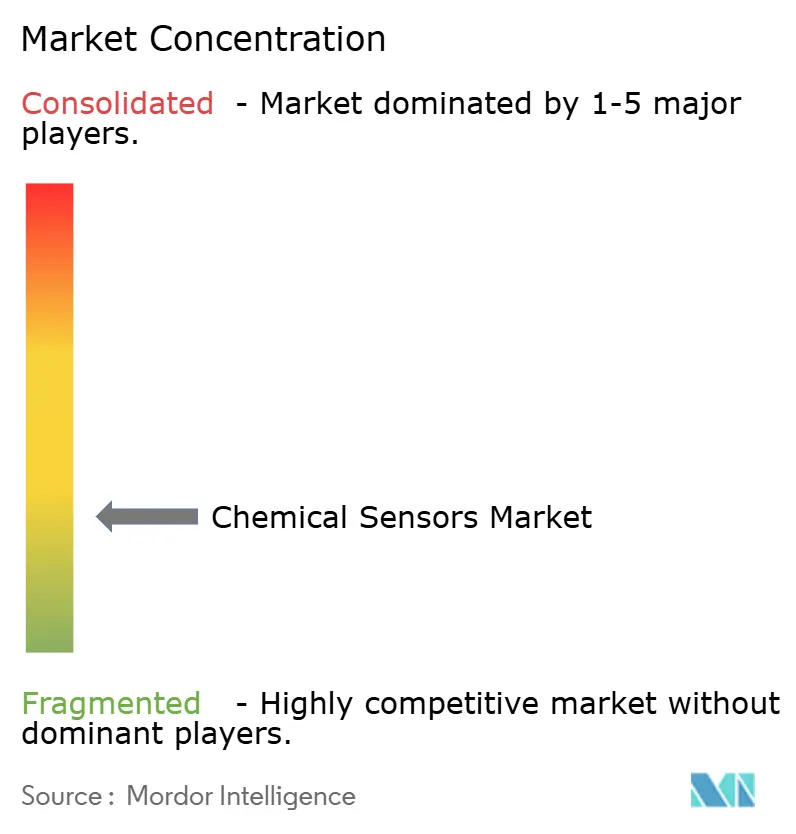

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる化学センサー市場分析

2026年の化学センサー市場規模は288億6,000万米ドルと推定され、2025年の272億6,000万米ドルから成長し、2031年には383億6,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率5.86%で拡大します。大気質規制の強化、ポイントオブケアデバイスにおける小型バイオセンシング、水素安全規制が世界的な需要を押し上げています。電気化学プラットフォームは、低消費電力でppmレベルの精度を実現するため、有毒ガス検知において依然として主流です。特に非分散型赤外線二酸化炭素モニターを中心とした光学アーキテクチャは、密閉空間における接触燃焼式ビーズの代替として普及が進んでいます。自動化精製所やバッテリーギガファクトリーへの投資は、可燃性・酸素・有毒ガスチャンネルを単一ボードに統合したマルチセンサーモジュールの採用を後押ししています。一方、印刷・フレキシブルセンサーはパイロット規模から大量ロールツーロール生産ラインへの移行が進んでおり、食品安全・スポーツパフォーマンス市場向けに1米ドル未満のワイヤレスタグが現実的な選択肢となりつつあります。

主要レポートのポイント

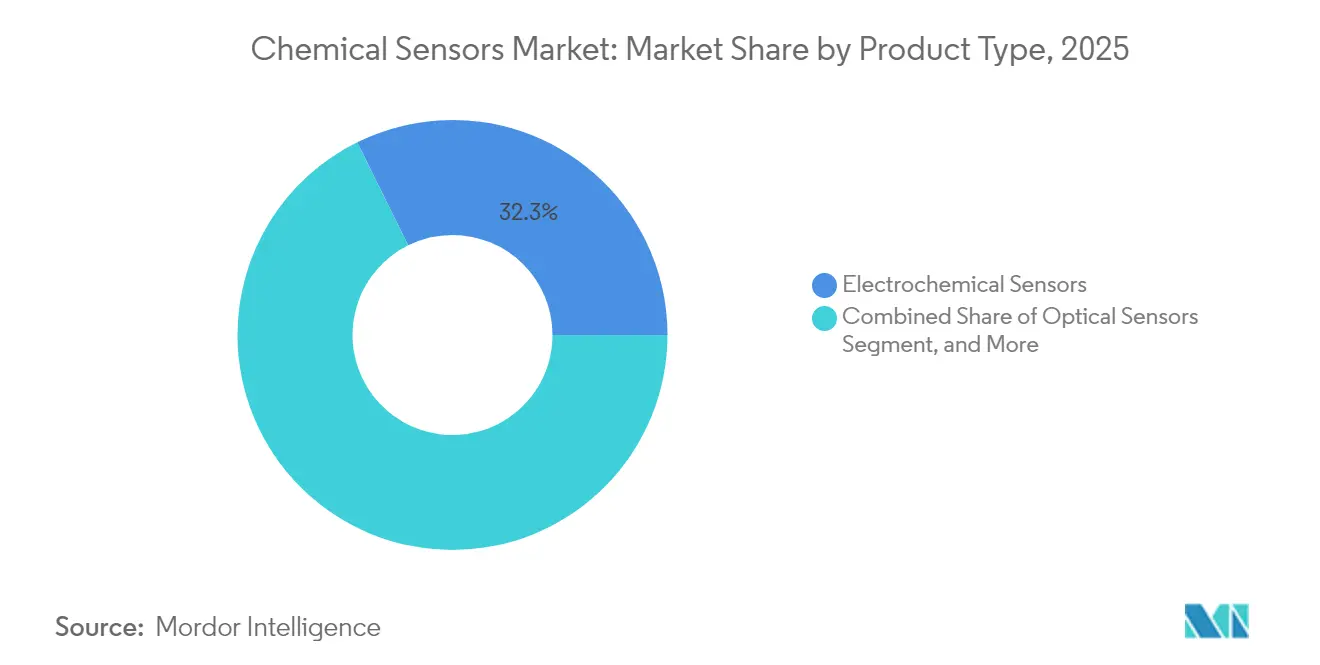

- 製品タイプ別では、電気化学センサーが2025年の化学センサー市場において32.31%のシェアで首位を占め、光学センサーは2031年にかけて年平均成長率6.98%で拡大する見込みです。

- 技術別では、MEMSベースセンサーが2025年の化学センサー市場において27.02%のシェアで首位を占め、印刷・フレキシブルセンサーは2031年にかけて年平均成長率6.86%で拡大する見込みです。

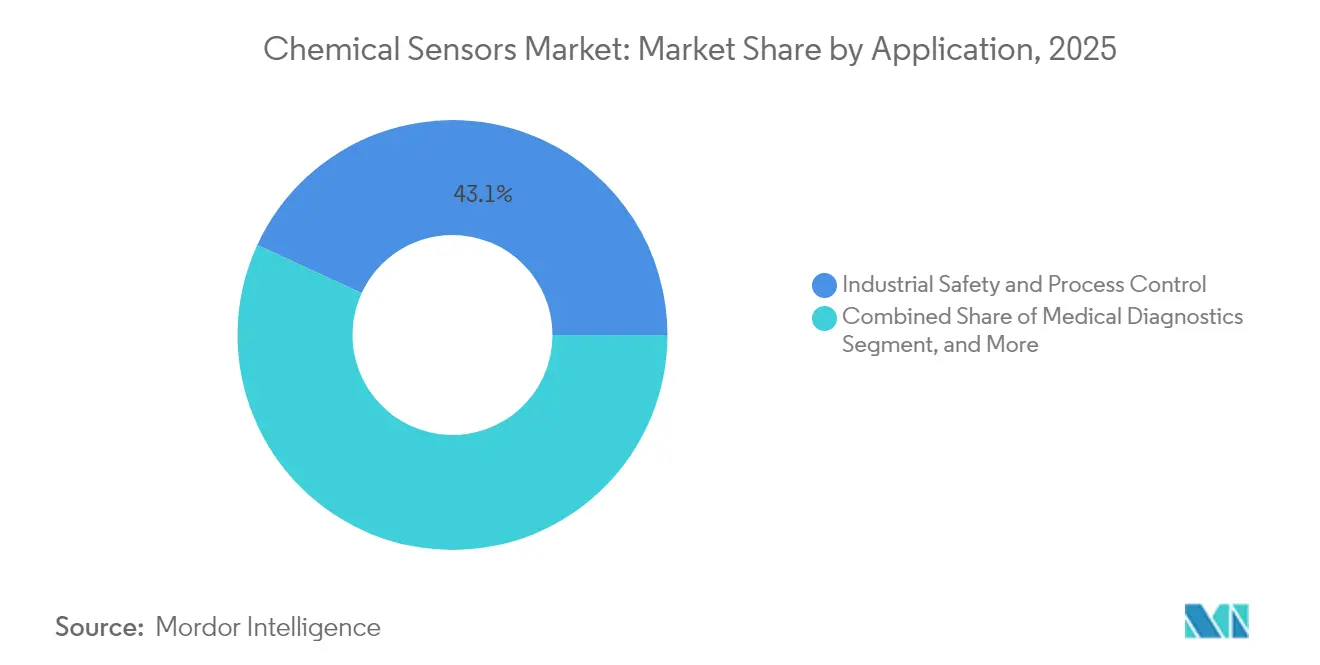

- 用途別では、産業安全・プロセス制御が2025年の化学センサー市場において43.12%のシェアを占め、医療診断は2031年にかけて年平均成長率7.12%で拡大する見込みです。

- 分析物相別では、気相が2025年の化学センサー市場において61.44%のシェアを占め、液相センシングは2026年から2031年にかけて年平均成長率6.63%で成長する見通しです。

- 地域別では、北米が2025年の化学センサー市場において46.55%のシェアを保有し、アジア太平洋地域は2026年から2031年にかけて最も高い年平均成長率6.88%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の化学センサー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用ガス検知需要を促進する厳格な環境規制 | +1.8% | 欧州連合および北米で早期施行が進む世界全体 | 中期(2〜4年) |

| 医療診断における小型電気化学センサーの採用拡大 | +1.5% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 産業オートメーションおよびプロセス安全システムの拡大 | +1.2% | アジア太平洋および北米の製造拠点に集中する世界全体 | 中期(2〜4年) |

| 使い捨てIoTデバイス向けフレキシブル印刷化学センサーの台頭 | +0.9% | 北米、欧州、日本 | 長期(4年以上) |

| 水素インフラ安全システムへの化学センサーの統合 | +0.7% | 欧州、日本、韓国、北米の一部地域 | 長期(4年以上) |

| 商業用不動産における室内空気質規制の急速な普及 | +0.6% | 北米、欧州、中国・インドの都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業用ガス検知需要を促進する厳格な環境規制

2024年に改訂された米国国家大気質基準により年間PM2.5の上限値が引き下げられ、施設は電気化学式二酸化硫黄・二酸化窒素データをリアルタイムで送信するマルチガスモニターの設置が義務付けられました。[1]米国環境保護庁、「国家大気質基準」、epa.gov 欧州連合は同年に産業排出指令を改正し、処理量100トン超の化学プラントに対して揮発性有機化合物の準連続的な測定値の公開を義務付けました。中国は2025年半ばまでに大気観測ネットワークを1,800局に拡大し、各サイトでオゾン・一酸化炭素・窒素酸化物セルを稼働させており、これにより総額4億米ドルの調達需要が生まれました。インドの中央汚染管理委員会は火力発電所に対して発生源排出監視システムの設置を義務付け、2025年初頭にセンサー出荷量が前年比31%急増しました。接触燃焼式素子を赤外線ヘッドに交換した精製所では誤警報が40%減少し、校正間隔が2倍に延長されており、この規制追い風を強化しています。

医療診断における小型電気化学センサーの採用拡大

米国食品医薬品局(FDA)は2024年に15mm以下のフォームファクターを実現する7種類の新しいポイントオブケア電気化学プラットフォームを承認し、病院および在宅ユースケースを開拓しました。AbbottのFreeStyle Libreは2024年に53億米ドルの売上を記録し、前年比21%増となり、アンペロメトリック式グルコースオキシダーゼスタックの償還主導型普及を裏付けています。Sensirionは2025年3月に10mm角の二酸化炭素セルを発表し、赤外線代替品の3分の1のコストで人工呼吸器回路に適合します。欧州の体外診断規制は2024年5月に検出限界規則を厳格化し、乳酸閾値を1µM未満に下げるナノ構造電極の開発を促しました。[2]欧州委員会、「産業排出指令」、ec.europa.eu スクリーン印刷式汗乳酸パッチが2024年に持久系アスリート向けに発売され、すでに2〜25mMの範囲をリアルタイムで測定しています。

産業オートメーションおよびプロセス安全システムの拡大

Siemensは2024年度に工場がガス検知ノードを分散制御ネットワークに組み込む中、プロセスオートメーション受注額92億ユーロ(104億米ドル)を記録しました。Honeywellは2025年1月にギガファクトリー向けフッ化水素・シランモニタリングを目的としたメキシカリ拠点の拡張に3億米ドルを充当すると発表しました。国際自動化学会(ISA)は2024年に水素ステーションの安全完全性レベルを定める技術報告書を発行し、10秒未満の応答速度を持つ二重電気化学センサーを要求しています。[3]国際自動化学会、「ISA-84.00.07 ガス検知」、isa.org 横河電機は2024年にCENTUM VPプラットフォームにAI駆動ドリフト分析機能を追加し、LNG基地における計画外ダウンタイムを25%削減しました。OSHAが提案する密閉空間規則は、公益事業・建設現場における単一ガスユニットを4ガスアンサンブルに置き換えることを求めています。

使い捨てIoTデバイス向けフレキシブル印刷化学センサーの台頭

マサチューセッツ工科大学(MIT)の研究者は2024年に0.10米ドル未満の印刷アンモニアフィルムを実証し、使い捨て土壌プローブやコールドチェーンラベルへの道を開きました。PARCは印刷式揮発性有機化合物特許を民生電子機器OEMにライセンス供与し、スマートサーモスタットに2米ドルのセンサーを組み込みました。米国国防総省は制服用の伸縮性神経剤検知パッチに資金を提供し、15秒以内の検知を要求しています。Thin Film Electronicsはタンパク質腐敗試験用のアンモニアセンサー統合近距離無線通信タグを230万枚出荷し、前年比140%増を達成しました。ISOは印刷デバイスに10,000回の曲げ耐久性を要求する耐久試験規則を発行し、ウェアラブルの商業化を加速させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 校正・保守コストがコスト重視産業での採用を制限 | -0.8% | 南米、アフリカ、東南アジアで特に顕著な世界全体 | 短期(2年以内) |

| センサードリフトと限られた寿命が長期信頼性に影響 | -0.6% | 過酷な産業環境での影響が大きい世界全体 | 中期(2〜4年) |

| 特殊電気化学触媒のサプライチェーンのボトルネック | -0.4% | 白金族金属調達に集中する世界全体 | 短期(2年以内) |

| クラウド接続センサーの展開を遅らせるデータガバナンスへの懸念 | -0.3% | 欧州、北米、世界の規制対象セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

校正・保守コストがコスト重視産業での採用を制限

90〜180日ごとの現場校正には機器1台あたり150〜300米ドルのコストがかかり、5年間の運用では初期ハードウェア費用をすぐに上回ります。2024年に340社の食品加工業者を対象に実施した調査では、年間維持費がサイトあたり18,000米ドルと試算され、設備投資の2.8倍に相当することから、より広範な導入を妨げています。純利益率が5%を下回る倉庫運営業者は、サービス契約が予算を圧迫するため、連続モニターよりもハンドヘルドによるスポット検査を好みます。全米防火協会(NFPA)は2025年に住宅用一酸化炭素検知器の交換周期を7年サイクルに緩和しましたが、産業用ユニットは四半期ごとのスケジュールが維持されており、このコスト格差が固定化されています。

センサードリフトと限られた寿命が長期信頼性に影響

電気化学式酸素セルは室温で月0.3%のドリフトが生じますが、湿度40℃超では4倍に増大し、3年以内の交換を余儀なくされます。シンガポールのHVAC研究では、1,200台の金属酸化物ユニットのうち18%が18ヶ月以内に規格外にドリフトし、高コストの誤警報を引き起こしたことが判明しました。Honeywellは、現場の硫化水素センサーが50ppmを超えるスパイクにさらされた場合、サービス寿命が36ヶ月から22ヶ月に短縮したと報告しています。IECの2024年加速劣化規則では、2倍濃度で1,000時間後の信号損失が15%未満であることが要求されており、次世代電極の研究開発ハードルが引き上げられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電気化学プラットフォームが安全分野を牽引し、光学アーキテクチャがシェアを拡大

電気化学セルは2025年の売上の32.31%を占め、精製所や廃水処理施設における硫化水素・一酸化炭素・二酸化窒素警報の主要手段として引き続き採用されています。光学デバイスは、保守間隔を24ヶ月超に延長できる非分散型赤外線ヘッドへの移行が進む中、2031年にかけて年平均成長率6.98%で拡大しています。

かつて可燃性ガス検知の定番であった接触燃焼式センサーは、本質安全規則が点火のない光学式を推奨するため、シェアが17.60%を下回りつつあります。半導体金属酸化物デバイスは現在需要の21.70%を占め、5米ドル未満の価格帯が重視される低コスト室内空気用途で主流となっています。天然ガスパイプライン検査における赤外分光法のアップグレードは、ppbレベルのメタン検知を可能にし、光学分野の普及加速の主要因となっています。米国のメタン削減インセンティブは、これらのモジュールに年間2億8,000万米ドルの需要を生み出しています。電気化学式単一ガスバッジは、電解液の消耗が繰り返し購入と予測可能な交換サイクルを促すため、個人用保護具において依然として主流であり、化学センサー市場の消耗品売上を堅調に維持しています。

技術別:MEMSの統合がコストを削減し、印刷センサーが使い捨て用途を開拓

MEMSバリアントは、センシング素子と混合信号ASICを5mmシリコンダイに搭載することで2025年売上の27.02%を占めました。ウェーハレベルパッケージングにより組立コストが大幅に削減され、小売向け空気質モニターが50米ドル未満に抑えられています。印刷・フレキシブル形式は、ロールツーロールグラビア印刷により使い捨てバイオセンシングストリップの単価が0.10米ドルまで低下し、スポーツ・分散型医療の新たなフロンティアを開拓する中、年平均成長率6.86%を記録しています。

CMOS統合ユニットは現在18.70%のシェアを占め、オンチップ校正により部品表コストを30%削減しています。赤外線ブロックは需要の約20.80%を占め、光学寿命が10年を超えるHVAC・インキュベーター・温室向けに採用されています。表面弾性波ラインは約12.80%のシェアで化学兵器剤警報向けのニッチな防衛用途に留まっていますが、衝撃・振動試験の標準化作業により輸送安全分野での魅力が高まっています。ISO 27891は現在、MEMSガスチップに1,500gの衝撃でドリフトなしの耐性を要求しており、主要サプライヤーのほとんどがこのハードルをクリアしており、自動車・産業バイヤーの信頼を強化しています。

用途別:産業安全が首位を維持し、医療診断が最速の拡大を記録

産業安全・プロセス制御は、密閉空間における必須マルチガスアレイと石油化学スタックの連続排出システムにより、2025年売上の43.12%を生み出しました。医療診断は、支払者が持続血糖モニタリングの保険適用を拡大し、救急部門がポイントオブケア乳酸カードを採用する中、最速の年平均成長率7.12%を記録しています。

環境モニタリングは、都市大気質グリッドと水道事業の排水試験を通じて金額ベースで15.80%を占めています。自動車排気・車内空気モジュールは約11.70%のシェアで、ユーロ7および中国7規制への対応としてリアルタイム窒素酸化物報告に向けて進んでいます。石油・ガスの上流・精製用途は現在売上の10.80%を占め、OSHA曝露基準10ppm以内を維持するため、坑口・フレアスタックに防水電気化学式硫化水素セルを採用しています。防衛契約は5.90%のシェアで、微量爆発物・化学兵器剤の検知に注力し、高感度表面弾性波・比色紙への需要を支えています。価値に基づく医療への移行により、遠隔代謝モニタリングが償還対象の必需品となり、バイオセンサー出荷の二桁成長が持続しています。

分析物相別:ガス検知が売上を牽引し、水質規制により液相センシングが拡大

ガス検知は2025年売上の61.44%を占め、産業安全バッジ・大気観測ステーション・水素インフラ診断に支えられています。液相プローブは、2024年の米国飲料水規則改定後に公益事業者が鉛・硝酸塩・リン酸塩をより厳しい閾値で監視する必要があるため、年平均成長率6.63%で成長しています。

固相センシングは7.90%のシェアで、土壌汚染や錠剤溶出を検査する分析ラボのツールとして残っています。新しい水素規則は1秒以内に1,000ppmでの電気化学または接触燃焼式検知を規定しており、ガスセルの研究開発を強化しています。欧州飲料水指令はナノグラムレベルのペルフルオロアルキル・ポリフルオロアルキル物質を追加し、アプタマーベースの電気化学イノベーションを促進しています。水産養殖のパイロット事業では、溶存酸素・アンモニアのテレメトリーにより魚の死亡率が最大18%削減されることが示されており、化学センサー市場における液相の成長余地を示す別のベクターとなっています。

地域分析

北米は2025年売上の46.55%を生み出し、厳格なOSHA密閉空間法と320万人の血糖モニタリング受益者を追加したメディケアの拡充に支えられたリードを築いています。2024年のPM2.5基準は3億4,000万米ドルのセンサー改修需要を生み出し、カナダは遠隔地コミュニティへのオゾン・粒子状物質ネットワーク拡張に1億8,000万カナダドル(1億3,300万米ドル)を充当しました。

欧州は売上の27.98%を占め、ユーロ7排気規制への移行により-40〜85℃で±10%の精度が義務付けられ、電気化学・固体スタックへの安定した受注が生まれています。ドイツは冗長な1秒未満検知器を必要とする水素ステーションに5億ユーロ(5億6,500万米ドル)を充当し、英国はホルムアルデヒド上限を0.3ppmに引き下げ、実験室全体でのアップグレードを促しています。

アジア太平洋地域は2031年にかけて年平均成長率6.88%で全地域を上回る成長が見込まれています。中国の1,800ノード大気ネットワークと工場VOC規制、インドの発生源排出監視の展開、日本の水素燃料ロードマップが組み合わさり、数十億ドル規模の入札案件を生み出しています。韓国の半導体VOC法はさらに年間8,500万米ドルの需要を追加しています。中東・アフリカおよび南米は依然として小さなシェアですが、赤外線メタントラッカーに依存する国家ガスパイプライン安全法に向けて動いており、地域インテグレーターに長期的な機会を創出しています。

競合環境

2024年の売上の大部分は上位5社に帰属しており、中程度の断片化が確認されています。大手企業は電気化学セルの巻線・MEMSウェーハ製造・赤外線光学を含むエンドツーエンドの垂直統合を管理しており、45%超の粗利益率を実現しています。

Honeywellの3億米ドルのメキシカリ拡張はギガファクトリー向けフッ化水素アレイの生産量を押し上げ、SiemensはSensirionの産業用ガスラインを8,500万ユーロ(9,600万米ドル)の取引を経てSIMATICプラットフォームに統合しました。ソフトウェア主導の校正が新たな差別化要因となっており、AIドリフト補正によりサービス間隔が180日に延長され、コスト重視の倉庫における所有コストが削減されています。Alphasenseは2024年にナノ構造電極に関する14件の特許を出願し、検出限界を1桁改善しました。

クラウドパートナーシップも拡大しており、SensirionはAWS IoT CoreおよびAzure IoT Hubへのネイティブ連携を追加し、顧客がセンサーフリートから予測的インサイトを得られるようにしました。規制は、社内にIECExおよびIVDRラボを持つ企業にとって参入障壁と成長触媒の両方として機能し、新しい分析物をより迅速に市場投入できる一方、ニッチな専門企業はサードパーティ試験サービスのターンアラウンドスピードで競争力を発揮できます。全体として、戦略的重点は水素安全・室内空気質規制・医療バイオセンシングへとシフトしています。

化学センサー業界のリーダー企業

Alphasense Limited

Figaro Engineering Inc.

Membrapor AG

Sensirion AG

Aeroqual Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Bosch Sensortecはドレスデンの300mmファブにてMEMSホルムアルデヒドセンサーラインの量産を開始し、単価3米ドル未満でスマートホームおよび自動車車内空気用途を対象としています。

- 2025年8月:Alphasense Limitedは電気化学式有毒ガスセンサーの現場保守間隔を90日から180日に延長するクラウドベースの予測校正スイートを展開し、欧州12か所の化学プラントでパイロット導入を実施しました。

- 2025年3月:Sensirion AGは10mm×10mmの小型電気化学式CO₂センサーの商業出荷を開始し、3社の人工呼吸器・麻酔機器OEMに初回5万ユニットを納入しました。

- 2025年1月:Honeywell Internationalはメキシコのメキシカリにおける3億米ドルの拡張工事を開始し、バッテリーギガファクトリーおよび半導体ファブ向けのフッ化水素・アンモニア・シラン検知器の完全自動組立ラインを追加しました。

世界の化学センサー市場レポートの調査範囲

化学センサー市場レポートは、製品タイプ(電気化学センサー、光学センサー、ペリスター/接触燃焼式ビーズセンサー、半導体センサー、その他の製品タイプ)、技術(CMOS統合センサー、MEMSベースセンサー、NDIRおよび赤外線センサー、表面弾性波・音響センサー、印刷・フレキシブルセンサー)、用途(産業安全・プロセス制御、環境モニタリング、医療診断、自動車排気・車内空気、石油・ガス探査・精製、国土安全保障・防衛、その他の用途)、分析物相(気相、液相、固相)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 電気化学センサー |

| 光学センサー |

| ペリスター/接触燃焼式ビーズセンサー |

| 半導体センサー |

| その他の製品タイプ |

| CMOS統合センサー |

| MEMSベースセンサー |

| NDIRおよび赤外線センサー |

| 表面弾性波・音響センサー |

| 印刷・フレキシブルセンサー |

| 産業安全・プロセス制御 |

| 環境モニタリング |

| 医療診断 |

| 自動車排気・車内空気 |

| 石油・ガス探査・精製 |

| 国土安全保障・防衛 |

| その他の用途 |

| 気相 |

| 液相 |

| 固相 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品タイプ別 | 電気化学センサー | ||

| 光学センサー | |||

| ペリスター/接触燃焼式ビーズセンサー | |||

| 半導体センサー | |||

| その他の製品タイプ | |||

| 技術別 | CMOS統合センサー | ||

| MEMSベースセンサー | |||

| NDIRおよび赤外線センサー | |||

| 表面弾性波・音響センサー | |||

| 印刷・フレキシブルセンサー | |||

| 用途別 | 産業安全・プロセス制御 | ||

| 環境モニタリング | |||

| 医療診断 | |||

| 自動車排気・車内空気 | |||

| 石油・ガス探査・精製 | |||

| 国土安全保障・防衛 | |||

| その他の用途 | |||

| 分析物相別 | 気相 | ||

| 液相 | |||

| 固相 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

現在の化学センサー市場規模はどのくらいですか?

化学センサー市場規模は2026年に288億6,000万米ドルであり、予測期間(2026年〜2031年)中に年平均成長率5.86%を記録する見込みです

化学センサー市場の主要企業はどこですか?

Smiths Detection Inc.、General Electric Co.、MSA Safety Incorporated、Pepperl+Fuchs Group、Honeywell International Inc.が化学センサー市場における主要企業です。

化学センサー市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)中に最も高い年平均成長率で成長すると推定されています。

化学センサー市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が化学センサー市場で最大の市場シェアを占めています。

本化学センサー市場レポートはどの年を対象としていますか?

本レポートは化学センサー市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年、2025年を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年の化学センサー市場規模を予測しています。

最終更新日: