ITアセットディスポジション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

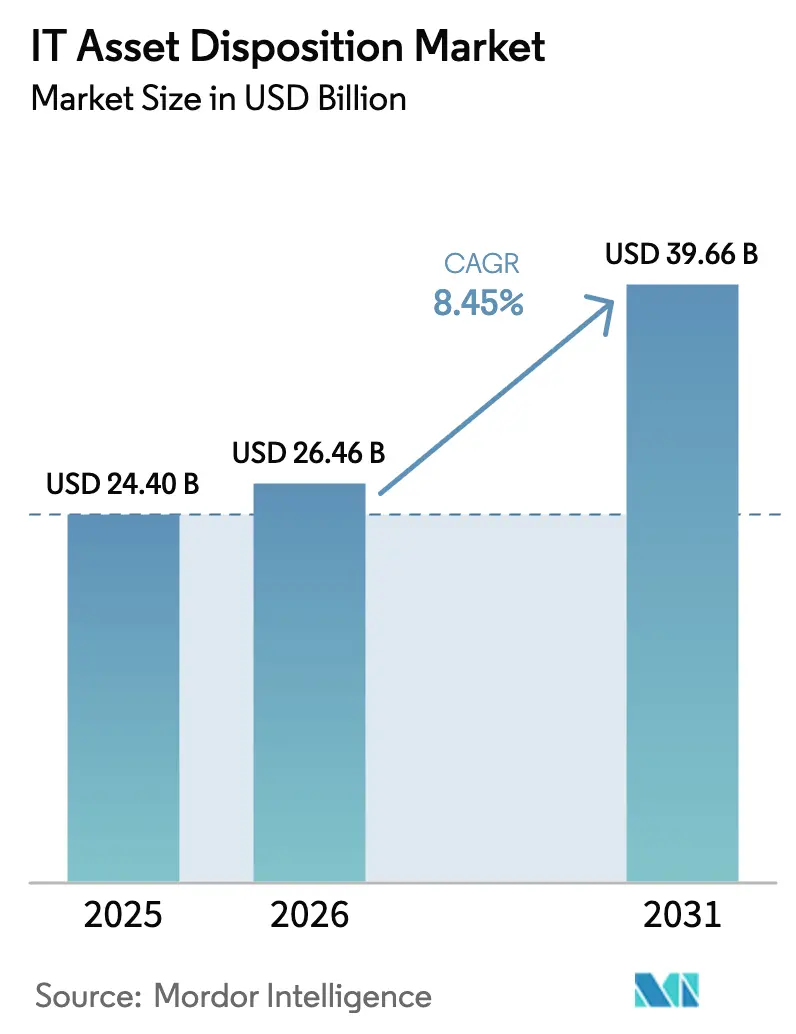

| 市場規模 (2026) | 26.46 十億米ドル |

| 市場規模 (2031) | 39.66 十億米ドル |

| 成長率 (2026 - 2031) | 8.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるITアセットディスポジション市場分析

ITアセットディスポジション市場規模は、2025年の244億米ドルから2026年には264億6,000万米ドルに成長し、2026年から2031年にかけて8.45%のCAGRで2031年までに396億6,000万米ドルに達すると予測されています。使用期限を迎えたパーソナルコンピューターの台数増加、急速なAI対応データセンターのリフレッシュサイクル、および厳格化する環境情報開示規制が、企業ハードウェアの廃棄処分に関する経済性を再編しています。企業はリフレッシュ間隔を5〜7年から3〜4年に短縮しており、これにより認定されたディスポジションチャネルへの機器供給パイプラインが安定的に形成されています。SECおよびCSRDフレームワークの下での義務的なスコープ3カーボン報告により、CFOは監査可能なアセット廃棄プログラムを優先するよう促されており、一方でサービスとしてのデバイス(DaaS)契約はリバースロジスティクスのコミットメントを組み込み、予測可能なアセット返却ボリュームを保証しています。同時に、ハイパースケーラーはAIアクセラレーターへの投資資金を捻出するためにレガシーサーバーを売却しており、高付加価値の二次市場を活性化しています。これらの力が相まって、バッテリー火災保険料の上昇や人材不足がロジスティクスおよびデータデストラクション業務にコスト圧力を加える中でも、リファービッシュされたハードウェアの価格競争力を維持しています。

主要レポートのポイント

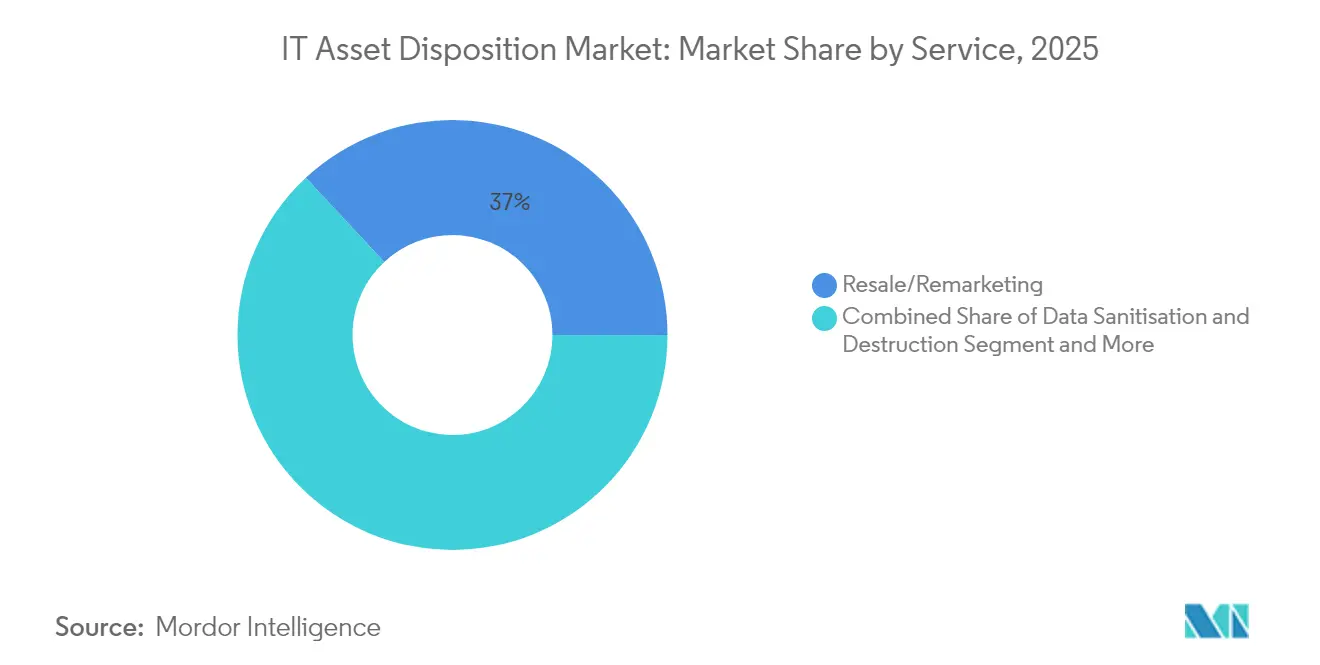

- サービス別では、リセール/リマーケティングが2025年の収益シェアの36.95%を占めてリードしており、フルスタックアセットライフサイクルマネジメントは2031年まで12.25%のCAGRで拡大すると予測されています。

- アセットタイプ別では、デスクトップ/ラップトップ機器が2025年のITアセットディスポジション市場シェアの30.45%を占め、サーバーのディスポジションは2031年まで12%のCAGRで成長すると予測されています。

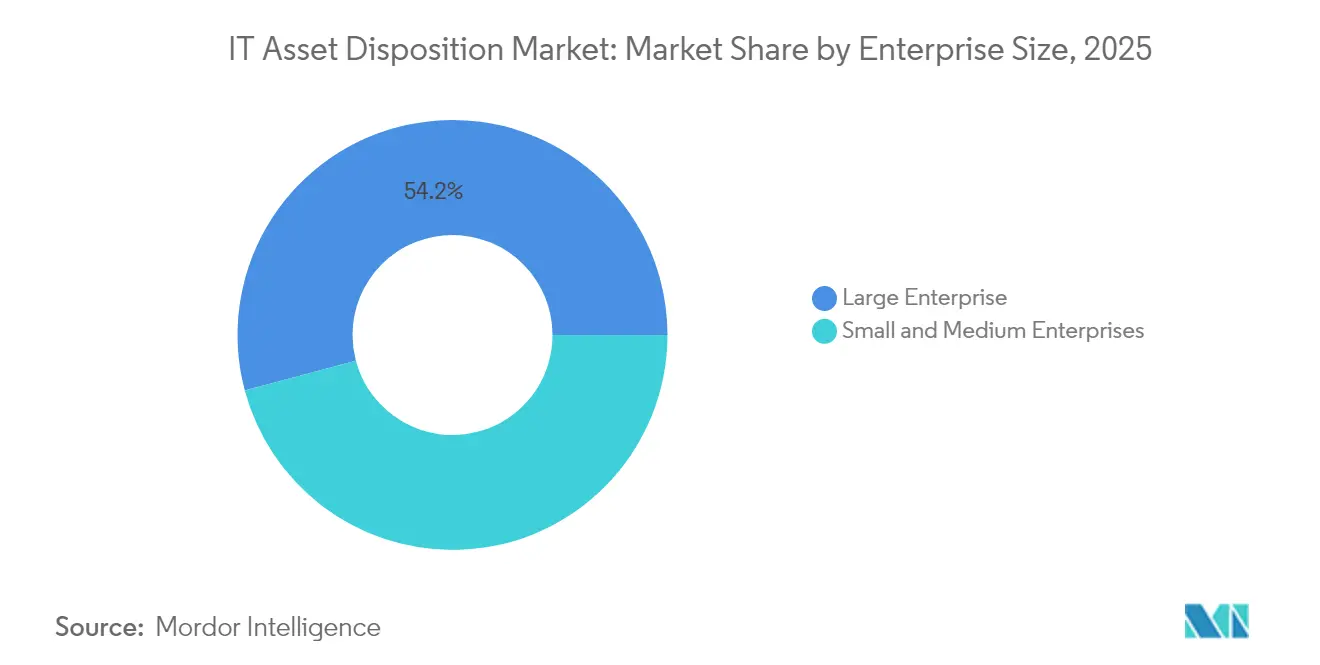

- 企業規模別では、大企業が2025年のITアセットディスポジション市場全体の54.15%を占め、中小企業セグメントは2031年まで10.6%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、ITおよびテレコムが2025年の収益の27.85%を維持しており、ヘルスケアは2031年まで11.1%のCAGRでトップの成長ペースを記録すると期待されています。

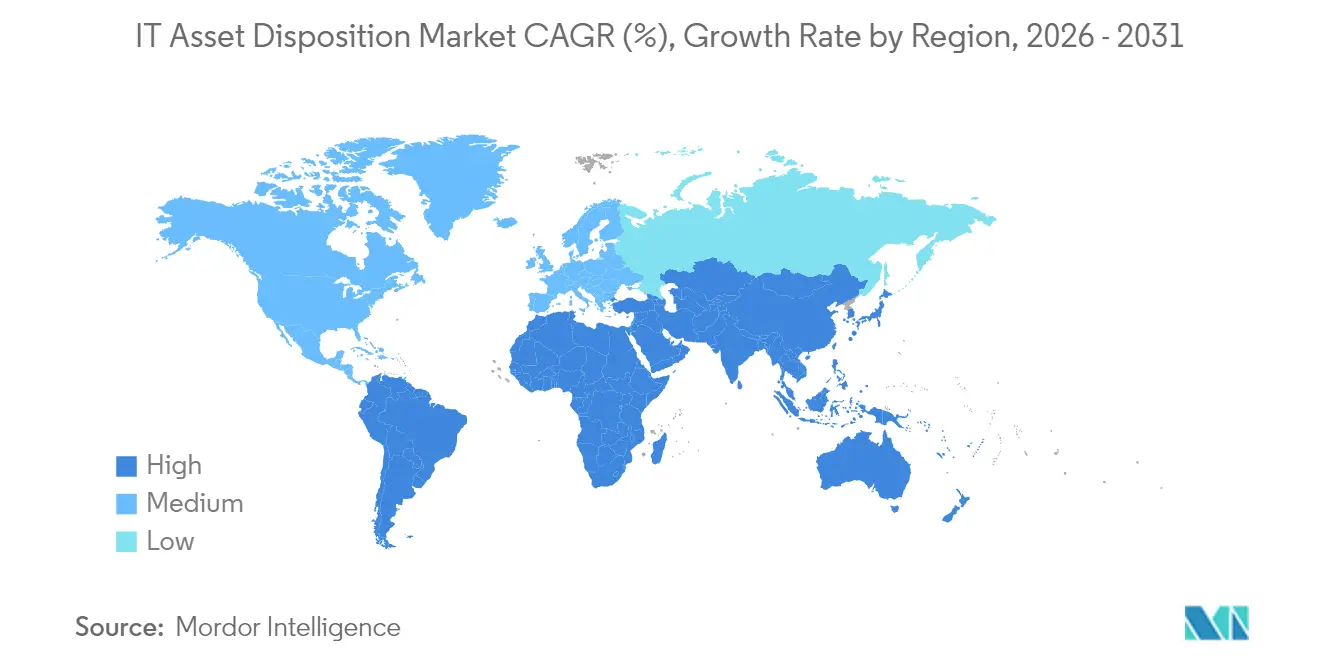

- 地域別では、北米が2025年に41.35%のシェアでトップであり、アジア太平洋地域が12.8%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ITアセット・ディスポジション市場のドライバー影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応データセンターのリフレッシュサイクルの急増 | +2.1% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| リバースロジスティクス条項を組み込んだサービスとしてのデバイス(DaaS)契約 | +1.8% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 義務的なカーボンアカウンティング開示(SEC、CSRD)によるITAD需要の高まり | +1.5% | 北米およびEU、アジア太平洋地域への波及 | 短期(2年以内) |

| 認定されたサーキュラーテック実践に報いるESG連動型クレジットプライシング | +1.2% | グローバル、先進市場がリード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI対応データセンターのリフレッシュサイクルの急増

AIに最適化されたインフラのリフレッシュ間隔の短縮により、前例のない量のハードウェアがITアセットディスポジション市場に流入しています。企業はAI対応デバイスへの移行に伴い、2025年中に推定2億4,000万台のWindows 10 PCを廃棄する予定であり、ディスポジションプロバイダーは処理能力を拡大しつつデータサニタイゼーションの厳格性を高めることを余儀なくされています。データセンターは2022年に6,190万メトリックトンのe-ウェイストを発生させましたが、正規のリサイクルがキャプチャしたのはそのうちわずか22.3%であり、認定ベンダーが埋めようとしているギャップが浮き彫りになっています。Microsoftによるサイクリックマテリアルズへの投資は、廃棄されたハードドライブからのレアアース回収へのピボットを示しており、データセキュリティと先端材料抽出を結びつけています。シュレッディング、消磁、精密金属分離を統合できるプロバイダーは、今やプレミアムマージンを獲得しています。AIワークロードが普及するにつれ、サーバーグレードGPUへの需要がサーバーのリフレッシュタイムラインをさらに短縮し、ITアセットディスポジション市場の長期的成長を持続させるでしょう。

リバースロジスティクス条項を組み込んだサービスとしてのデバイス(DaaS)契約

DaaSモデルは使用期限終了の義務を購入者からベンダーへと移転させ、認定された引き取りルートを保証してディスポジションボリュームを安定させます。2025年のCascade Asset Managementによる55社の企業を対象とした調査では、回答者の34%がIT調達においてESGベンチマークを組み込んでいると報告しており、2年前の18%から上昇しています。[1]Cascade Asset Management、「2025年ITADベンチマーキングレポート」、Cascade-Assets.com大規模かつ分散した労働力は、宅配便による集荷と検証済みの保管連鎖(チェーンオブカストディ)追跡に依存しており、これによりディスポジション企業はジオフェンスされたスケジューリングソフトウェアや改ざん防止パッケージングへの投資を促されています。標準化された返却条項はグレー市場への流出を減少させ、リマーケティングチャネルの予測精度を向上させます。長期的には、組み込まれたリバースロジスティクスがリコマースフローを標準化し、ITアセットディスポジション市場におけるリファービッシュされたラップトップおよびスマートフォンの価格安定を下支えすると期待されています。

ITAD需要を高める義務的なカーボンアカウンティング開示

スコープ3報告規則は、下流のハードウェア廃棄の詳細な会計処理を要求しており、企業は監査可能なライフサイクルデータを提供できるベンダーを選択するよう動かされています。Appleは2024年に4万メトリックトンのスクラップを認定リサイクル業者に転送し、50%のリサイクルコンテンツを通じてMac miniにおける製品レベルのカーボンニュートラリティを達成し、アセットディスポジションの透明性に関するベンチマークを設定しました。2026年に段階的施行が予定されているSEC開示ガイドラインは、すでにフォーチュン500の取締役会がITAD監査証跡を正式化する動機づけとなっています。ブロックチェーンで保護された証明書と自動CO₂換算計算機を提供するベンダーは複数年にわたるマスター契約を獲得しており、ITアセットディスポジション市場の構造的な拡大を強化しています。

認定されたサーキュラーテック実践に報いるESG連動型クレジットプライシング

銀行は検証済みの再利用およびリサイクル指標に金利スプレッドを結びつけています。ERIは2023年に1億2,398万ポンドの電子機器を処理し、6億7,500万ポンドのCO₂排出を防止しました。このデータの軌跡により、2024年に複数のクライアントがサステナビリティ連動型ローンの割引金利を受けることができました。資本コストが実証可能なサーキュラリティに左右されるようになるにつれ、企業はディスポジションの文書化をコンプライアンスの形式的手続きではなく信用格付けの入力情報として扱うようになっています。このインセンティブの一致により、買い手の関心が純粋なデータセキュリティからホリスティックなライフサイクル最適化へと広がり、ITアセットディスポジション市場の収益プールをさらに深めています。

ITアセット・ディスポジション市場の抑制要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルな保管連鎖(チェーンオブカストディ)標準の断片化 | -1.4% | グローバル、特に国境を越えた業務に影響 | 中期(2〜4年) |

| 認定データデストラクション技術者の人材不足 | -1.1% | グローバル、先進市場で深刻 | 短期(2年以内) |

| ロジスティクスプロバイダーにとってのバッテリー火災保険料 | -0.8% | グローバル、厳格な責任法を持つ地域に集中 | 短期(2年以内) |

| 価格圧縮をもたらすグレー市場輸出の増大 | -0.6% | グローバル、特に途上国市場に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルな保管連鎖(チェーンオブカストディ)標準の断片化

多国籍企業は、廃棄物の分類、輸送許可証、データデストラクション証明に関する各国の矛盾した規則としばしば格闘しています。欧州産業円卓会議(European Round Table for Industry)は、2025年にリチウムイオン電池の輸送要件の相違を含む、100件以上の国境を越えたe-ウェイストの流れを妨げる規制障壁を目録化しました。2025年1月に発効したバーゼル条約の改正により、輸出業者は多くのe-スクラップカテゴリーについて事前通知同意(Prior Informed Consent)を取得する義務が生じ、輸送時間の延長および管理オーバーヘッドの増大をもたらしています。多国籍拠点を持つディスポジション企業はコンプライアンス部門を通じてこれらのコストを吸収していますが、中小の専門業者はマージンを失うか事業を譲ることになり、ITアセットディスポジション市場全体の成長を抑制しています。

認定データデストラクション技術者の人材不足

NAID AAA認定技術者の供給は、固体ドライブの暗号化とHIPAA規則が処分の複雑性を高めているヘルスケアおよび金融分野を中心に、需要に追いついていません。米国の病院におけるデータ侵害コストは2024年に平均1,093万米ドルに達しており、認定デストラクションは交渉の余地のない必須事項となっています。[2]Synetic Technologies、「財務的および評判リスクの軽減」、SyneticTechnologies.comフィールドエンジニアおよびプラントスーパーバイザーの賃金インフレは主要都市圏で年間9〜12%で推移しており、売上総利益率を侵食しています。自動化によりドライブのシュレッディングは可能ですが、保管連鎖(チェーンオブカストディ)の検証とモバイルオンサイトパージングは依然として人間の監視に依存しており、ITアセットディスポジション市場の処理能力を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ITアセット・ディスポジション市場セグメント分析

サービス別:

フルスタックALMが勢いを増すリセールおよびリマーケティングは2025年の収益の36.95%を獲得し、予測可能な二次デバイス需要を通じてITアセットディスポジション市場を牽引しています。しかし、急成長するフルスタックアセットライフサイクルマネジメントスイートは12.25%のCAGRを記録しており、予測期間中にITアセットディスポジション市場全体の規模に占めるその割合を高めるでしょう。企業はコンプライアンスを簡素化し、購買サイクルの早期に残存価値インサイトを解放するために、調達、保守、ディスポジションを単一のマスターサービスアグリーメントにまとめています。

フルスタックプログラムは、導入時のアセットタギング、廃棄時のファームウェア消去、ネオジムなどのクリティカルミネラルの材料回収を統合しています。リアルタイムインベントリポータル、認定ロジスティクス、および下流精錬パートナーシップを組み合わせられるプロバイダーは、純粋なリセールマージンがコモディティ化する中でも価格を守ることができます。この統合的なスタンスは、ITADとマネージドサービスの境界線を曖昧にし、ITアセットディスポジション市場における顧客の定着性を深めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アセットタイプ別:

サーバーのディスポジションが加速デスクトップおよびラップトップデバイスは、企業モビリティのリフレッシュが続いているため、2025年のITアセットディスポジション市場シェアの30.45%を占めました。しかし、ハイパースケーラーがx86ラックをGPU密度の高いノードに置き換えるにつれ、サーバーボリュームは12%のCAGRで拡大し、ITアセットディスポジション市場規模に占める割合を拡大する見込みです。ラックスケールの廃棄は、オンサイトシュレッディングとシリアル化されたコンポーネント追跡を優先させ、ロジスティクスの複雑性を高めています。

AIアクセラレーターを搭載したブレードは二次市場でプレミアム価格が付き、リセール価値を最大化するための綿密な外観管理が奨励されています。ハイパーコンバージドインフラ内でのストレージ、コンピュート、ネットワーキングの融合も、ディスポジション専門家への技術的要求水準を引き上げています。セキュアな消去のために固体ドライブを分離しながらヒートシンクの銅を回収できる企業は、ITアセットディスポジション市場の上昇益を獲得する最良の立場にあります。

企業規模別:

中小企業の採用が加速大企業は2025年の総収益の54.15%を占め、グローバルなアセットフットプリントと複数の規制への対応を反映しています。しかし、中小企業の採用は10.6%のCAGRで拡大しており、ITアセットディスポジション産業に幅をもたらしています。クラウドベースのポータルとテンプレート化されたコンプライアンスレポートにより、小規模企業は専任のアセットマネジメントスタッフなしに顧客監査を満たすことができます。

ベンダーのファイナンシング部門は、デバイスごとのディスポジションを月次のデバイスリース料に組み込み、成長企業のキャッシュフロー面の障壁を緩和しています。サプライチェーン契約がe-ウェイスト実践の検証を求めるようになるにつれ、中小企業の浸透はITアセットディスポジション市場のボリューム源を多様化し、少数の大規模展開者への依存を軽減するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

ヘルスケアが成長をリードITおよびテレコム企業は2025年の収益の27.85%を維持しましたが、ヘルスケアの11.1%のCAGRが成長ペースを設定しています。この軌跡は、規制されたデータ保存ハードウェアにおけるITアセットディスポジション市場規模に占めるヘルスケアのシェアを拡大するでしょう。画像診断システムおよび電子健康記録サーバーにおけるポスト量子暗号アップグレードがリフレッシュサイクルを加速させる一方、HIPAAペナルティは認定された保管連鎖(チェーンオブカストディ)プロトコルを促進しています。

製薬ラボも、使用期限を迎えたハードウェアを試験装置から回収可能な白金の供給源と見なしており、セキュリティとサステナビリティを融合させています。テレメディシンが普及するにつれ、クリニックや在宅モニタリングキットのエッジデバイスがITアセットディスポジション市場に新たな流入をもたらすでしょう。

地域分析

北米ITアセット・ディスポジション市場

北米は2025年に41.35%の収益シェアを維持しており、SEC気候情報開示規制、成熟した中古ハードウェア流通チャネル、およびR2v3などの確立された認証プロトコルに支えられています。Carahsoftなどのディストリビューターを通じて獲得した政府契約は、安定した連邦需要を確保し、テキサス州、オハイオ州、およびオンタリオ州のシュレッディング施設の稼働率を高水準に維持しています。

欧州ITアセット・ディスポジション市場

欧州はCSRDおよびWEEE法令を活用して循環経済目標の達成を義務付けており、文書化の深度が競争上の差別化要因となっています。EU域内における規制の多様性はコンプライアンスコストを高める一方、多言語監査体制に対応できるベンダーにはプレミアム価格設定の機会をもたらしています。バーゼル条約の輸出改は越境フローに対する行政上の負担を増加させており、ドイツ、フランス、および北欧諸国に現地処理能力を持つディスポジション企業が優位に立っています。

アジア太平洋ITアセット・ディスポジション市場

アジア太平洋地域は12.8%のCAGRで拡大しており、デジタル政府プログラムおよびハイパースケール投資の急増を反映しています。SK TesとVSD Holdingsの合弁事業は2026年初頭までにハノイ工場を開設する予定であり、東南アジアが収集から完全処理へと移行していることを示しています。中国の拡大生産者責任規則およびインドのe廃棄物(管理)改正法は、OEMに国内リサイクルの証明を求めており、認可を受けた現地パートナーシップを通じてグローバルなITADブランドが参入する経路を提供しています。これらのダイナミクスが相まって、ITアセット・ディスポジション市場の収益を多様化し、為替リスクをヘッジしています。

競争環境

市場は中程度に断片化しており、上位5社のベンダーがグローバル総収益の推定25〜35%を占め、地域専門業者に余地を残しています。Iron Mountainはそのアーカイブの遺産を活用して物理的な記録保管とデバイスデストラクションを束ね、Carasoftと提携して連邦チャネルを開拓しています。[3]Iron Mountain、「Iron MountainがCarasoftとパートナーシップを締結」、IronMountain.comDell Technologiesはクライアントデバイスのセールスにリテイクバックプログラムを統合し、そのOEM規模を活用してロジスティクスを補助しています。Sims Lifecycle Servicesはハイパースケーラーインフラに注力し、サーバーリマーケティングに関する複数年契約を確保しています。

統合の勢いが増しています。Closed Loop PartnersはSage Sustainable Electronicsの過半数株式を2023年に取得し、Sageは2024年にRelectroを買収してヨーロッパのフットプリントを強化しました。HPE PointnextサービスにはITADをエンタープライズサポート契約に組み込む垂直統合が見られ、顧客タッチポイントと残存価値の獲得を保護しています。

テクノロジー投資もまた競争の場となっています。サイクリックマテリアルズのCC360™レアアース抽出はMicrosoftの資金提供を引き付け、参加するITADベンダーに付加価値の高い金属ストリームを提供しています。自動化、外観グレーディングのためのコンピュータービジョン、ブロックチェーン監査証跡は、今や企業RFPにおける当然の要件となっており、新規参入者の資本閾値を引き上げる一方で、ITアセットディスポジション市場全体のスケーラビリティを向上させています。

ITアセットディスポジション産業リーダー

Iron Mountain

Dell Technologies

Sims Lifecycle Services

Hewlett Packard Enterprise

Cascade Asset Management

- *免責事項:主要選手の並び順不同

本レポートで取り上げるITアセット・ディスポジション市場の企業

- Iron Mountain

- Dell Technologies

- Sims Lifecycle Services

- Hewlett Packard Enterprise

- Cascade Asset Management

- Apto Solutions

- SK tes

- Ingram Micro

- Procurri

- Wisetek

- Sage Sustainable Electronics

- Arrow Value Recovery

- DMD Systems

- CloudBlue

- Celestica

- IBM Global Asset Recovery

- Global Resale

- TES-AMM

- ERI

- PlanITROI

ITアセット・ディスポジション市場における最近の業界動向

- 2025年3月:SK TesはVSD Holdingsとのパートナーシップを通じて、ベトナム・ハノイにITAD工場を開設すると発表し、東南アジアにおける認定処理能力を強化しました。

- 2024年10月:Sage Sustainable ElectronicsはRelectroを買収し、ヨーロッパのサービス展開を拡大しました。

- 2024年7月:Microsoftはサイクリックマテリアルズにハードドライブからのレアアース回収を促進するための投資を行いました。

- 2024年5月:Iron MountainはCarasoftと提携し、米国政府機関向けのITADソリューションを拡大しました。

ITアセット・ディスポジション市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

当社の調査では、IT資産廃棄(ITAD)市場を、検証可能なCoCとデータ廃棄記録を維持しながら、エンドユーザー機器、データセンター機器、エッジネットワーキング機器を含む、使用済みエンタープライズITハードウェアを物理的に除去、消毒、改修、再販、リサイクル、またはその他の方法で廃棄するすべての認定サービスと定義しています。

スコープ除外:文書化されたデータ・セキュリティ・プロセスを持たない消費者向け電子廃棄物回収プロ グラムは、モルドールインテリジェンスの対象外である。

このレポートでカバーされるセグメント

- サービス別

- データサニタイゼーションおよびデストラクション

- リセール/リマーケティング

- リサイクルおよびマテリアルリカバリー

- リバースロジスティクスおよびウェアハウジング

- フルスタックアセットライフサイクルマネジメント

- アセットタイプ別

- デスクトップ/ラップトップ

- モバイルデバイス

- サーバー

- ストレージデバイス

- ネットワーキングおよびエッジ機器

- その他

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- ヘルスケア

- 政府および公共機関

- 産業および電力

- 教育およびその他

- 地域別

- 北米

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋地域

- 南米

- ブラジル

- その他の南米

- 中東およびアフリカ

- 中東

- GCC

- トルコ

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

データソース、市場サイズ、および検証

一次調査

当社のチームは、北米、ヨーロッパ、アジア太平洋地域の認定ITADプロバイダー、データセンターインテグレーター、企業資産管理者との体系的な対話を通じて、机上での調査結果を補足しています。これらのインタビューは、一般的な資産の再販割引、新たな規制のピンチポイント、およびオンサイトとオフサイトの破壊を受けるデバイスの実際的なシェアを明らかにし、不確実なデスクベースの仮定を強化することを可能にします。

デスクリサーチ

モルドールのアナリストは、国連のe-Waste Monitor、米国環境保護庁(EPA)、ユーロスタット(Eurostat)、カナダ環境保護庁(Environment Canada)などの当局が公表しているデータから、廃棄量、回収率、規制のスケジュールなどの概要を調べます。Information Technology Industry CouncilやBasel Action Networkのような業界団体は、認証取得に関する洞察を提供し、企業の10-K、持続可能性報告書、および報道は、デバイスのリフレッシュ周期と資産プールを提供します。企業の保有台数に関するD&B Hooversや、安全な破壊契約の獲得に関するDow Jones Factivaなどのサブスクリプション・リソースは、さらなる文脈を追加します。

2回目のデスクパスでは、税関コードで確認できるトン数の流れと、報告された回収量を照合し、地理的な過少申告を発見する。引用した情報源はあくまで例示であり、データ収集、検証、ギャップ解消をサポートする公的・有償の参考文献は他にも多数ある。

マーケット・サイジングと予測

私たちはまず、生産、輸出入、および企業の車両交換間隔を使用して、世界の引退したハードウェアのトン数をトップダウンで再構築し、次に専門的なITADサービスの地域別の普及率とサンプリングした平均販売価格を適用して価値に変換します。サプライヤーのロールアップやチャネルの請求書などのボトムアップ・チェックを選択し、合計を検証・調整します。主要変数には、デバイスのリフレッシュサイクル、認証プロセッサの普及率、再販割引、金属回収率、規制強化、企業のESG情報開示の採用などが含まれる。多変量回帰モデルは、法規制が保留されている場合のシナリオ分析によって補完され、2025~2030年の見通しを作成する。

データ検証と更新サイクル

出力は、シニアアナリストのサインオフの前に、外部の処分量、再販価格指数、保険請求頻度との差異チェックに直面する。レポートは毎年更新され、主要な法律やハイパースケールリフレッシュの急増などの重要なイベントが発生すると、中間的な改訂が行われる。

Mordor IntelligenceのIT資産処分(ITAD)市場規模と他の公開予測との比較

公表されている数値がしばしば乖離するのは、各社が異なるサービス範囲、価格上昇曲線、リフレッシュの周期を選択しているためである。

ギャップドライバーには通常、社内の再導入を「処分」としてカウントすること、整備済ユニットを実現価格ではなく帳簿価格で換算すること、単一地域のサンプルからグローバルな合計を外挿することなどが含まれる。当社のモデルは、認証されたサービス普及率とクロスチェックされた再販割引に支えられ、こうした落とし穴を回避している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 24.45億米ドル | モルドール・インテリジェンス | - |

| 28.32億米ドル | グローバル・コンサルタンシーA | 返却されたが、認定ITADプロバイダーによって処理されていないリース資産を含む。 |

| 18.61億米ドル | 業界誌B | 常時ASPを使用し、データセンター・サーバー・ストリームを省略 |

まとめると、モルドールインテリジェンスのスコープは認証の境界を反映し、モルドールインテリジェンスの変数は実際の契約経済性を反映し、モルドールインテリジェンスのケイデンスは実際のリフレッシュサイクルを反映しているため、意思決定者が自信を持って追跡し、再現できるバランスの取れた透明性の高いベースラインを提供することができる。

レポートで回答される主要な質問

ITアセットディスポジション市場の現在の価値はどのくらいですか?

当セクターは2026年に264億6,000万米ドルで、2031年までに396億6,000万米ドルに達すると予測されています。

最も急速に拡大しているサービスカテゴリーはどれですか?

フルスタックアセットライフサイクルマネジメントは、企業がエンドツーエンドの統合ソリューションを選好するため、12.25%のCAGRで成長しています。

サーバーのディスポジションが他のアセットタイプを上回るペースで成長しているのはなぜですか?

ハイパースケーラーはAIに最適化されたシステムを優先して従来のx86ラックを廃棄しており、サーバーのディスポジションボリュームを12%のCAGRへと押し上げています。

SECおよびCSRDの規則はITAD需要にどのような影響を与えていますか?

両フレームワークは企業にスコープ3排出量の報告を義務付けており、カーボンインパクトを文書化できる認定ITADプロバイダーの利用拡大を促しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、急速なデジタル化と進化するe-ウェイスト規制により、12.8%のCAGRでリードすると予測されています。

競争環境はどの程度断片化していますか?

上位5社はグローバル収益の3分の1未満を占めており、より小規模な専門プロバイダーに拡大の余地を与えています。

最終更新日: