ヨーロッパITアセット・ディスポジション市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

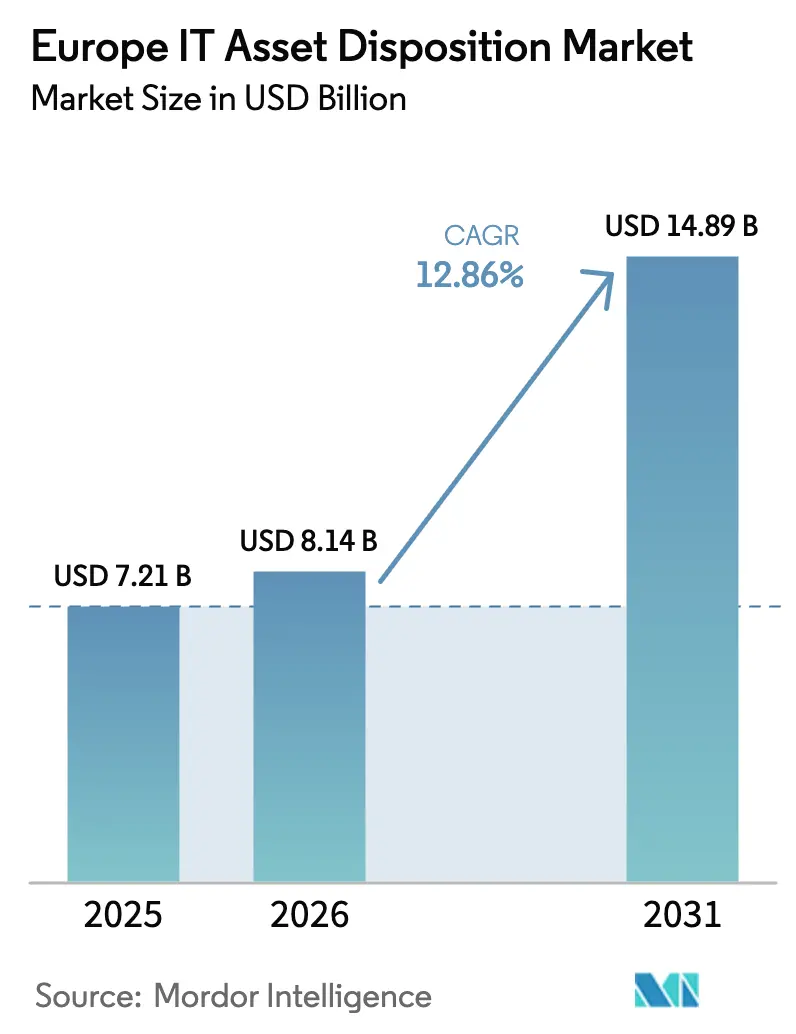

| 基準年の市場規模 (2025) | 7.21 十億米ドル |

| 市場規模 (2026) | 8.14 十億米ドル |

| 市場規模 (2031) | 14.89 十億米ドル |

| 成長率 (2026 - 2031) | 12.86% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパITアセット・ディスポジション市場分析

ヨーロッパITアセット・ディスポジション市場規模は2025年にUSD 72億1,000万と評価され、2026年のUSD 81億4,000万から2031年にはUSD 148億9,000万に達すると推定され、予測期間(2026年~2031年)中のCAGRは12.86%です。2026年に施行されるPCのEUエネルギー効率ラベル義務化、すでに発効している企業持続可能性報告指令(CSRD)、および複数年にわたるクラウド移行プログラムが相まって、アセット廃棄量を押し上げ、プロバイダーの収益モデルを再構築しています。法人顧客はエネルギーラベル規制の施行前にハードウェアフリート全体を刷新するペースを速めており、一方でデバイス・アズ・ア・サービス(Device-as-a-Service)契約はディスポジションを予測可能なサブスクリプション型契約に組み込んでいます。OEM(相手先ブランド製造業者)による下取りインセンティブはリマーケティング利益率をさらに支援しており、プライベートエクイティによる統合が地域の再生業者を国境を越えたハブへと統合し、テスト、グレーディング、物流において規模の優位性をもたらしています。

主要レポートのポイント

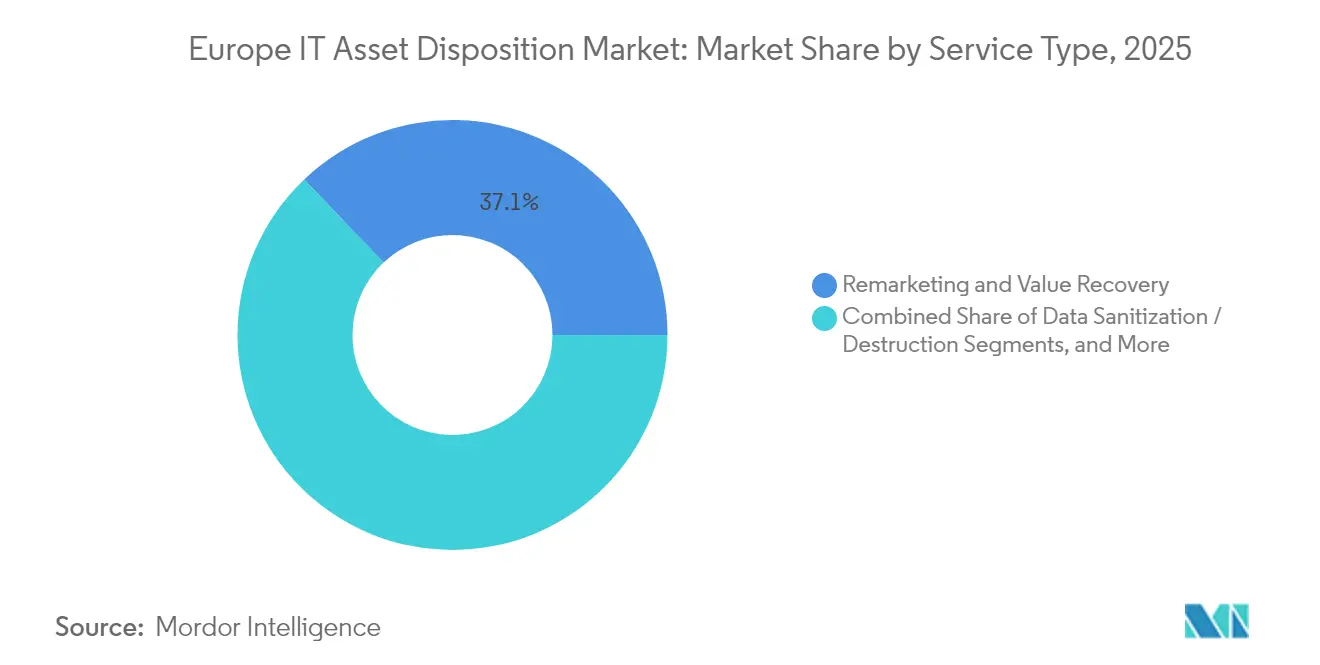

- サービスタイプ別では、リマーケティングおよびバリュー・リカバリーが2025年のヨーロッパITアセット・ディスポジション市場シェアの37.12%をリードし、一方でリバースロジスティクスおよびディインストールは2031年にかけて13.48%のCAGRで急成長する見込みです。

- アセットタイプ別では、コンピューターおよびラップトップが2025年のヨーロッパITアセット・ディスポジション市場規模の34.92%のシェアを占め、モバイルデバイスは2031年にかけて14.35%のCAGRで拡大すると予測されています。

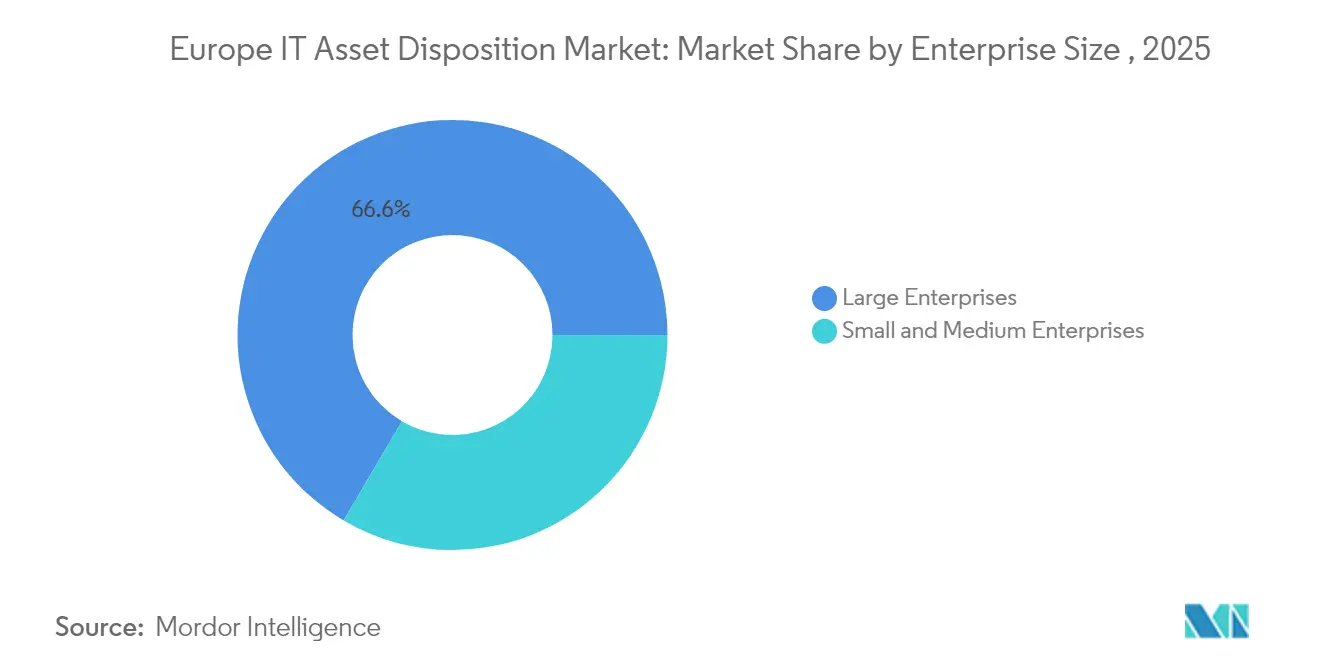

- 企業規模別では、大企業が2025年の支出の66.55%を占め、中小企業(SME)は2031年にかけて14.92%のCAGRで進展しています。

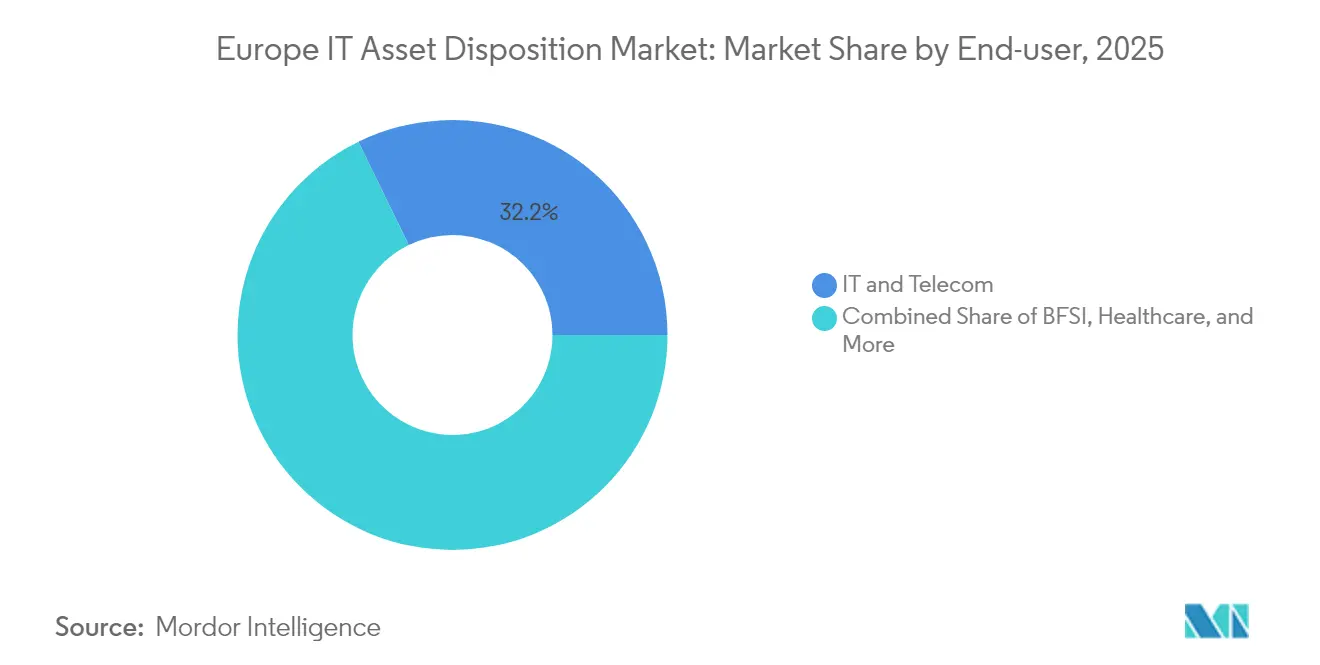

- エンドユーザー垂直市場別では、ITおよびテレコムが2025年の収益シェアの32.21%を保持し、一方でヘルスケアは2026年~2031年の間に13.92%のCAGRで最も速く成長すると見込まれています。

- 国別では、英国が2025年のヨーロッパITアセット・ディスポジション市場シェアの21.53%を維持し、ポーランドが2031年にかけて12.88%のCAGRで最高の成長見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパITアセット・ディスポジション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRl予測への(概算)%インパクト | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EUの2026年エネルギーラベル規制による PC刷新の加速 | +2.1% | EU-27、特にドイツ、フランス、 オランダで顕著 | 短期(2年以内) |

| 企業全体のCSDR報告が 監査済みITADを推進 | +1.8% | EU-27の大企業、 英国およびスイスへの波及 | 中期(2~4年) |

| OEMの下取りスキームが リマーケティング利益率を補助 | +1.4% | グローバル、北欧諸国および ドイツで早期採用 | 中期(2~4年) |

| デバイス・アズ・ア・サービス契約へのシフトが ITADを組み込む | +1.6% | 西ヨーロッパ中核、 東ヨーロッパへ拡大中 | 長期(4年以上) |

| 老朽化したオンプレミス データセンターハードウェアからのクラウド移行 | +1.9% | グローバル、 ビジネス中心地に集中 | 短期(2年以内) |

| プライベートエクイティによる統合が EU全域ハブを構築 | +1.3% | 西ヨーロッパが先行、 その後中央・東ヨーロッパへ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUの2026年エネルギーラベル規制によるPC刷新の加速

施行予定のEUエネルギー効率ラベルは、性能の低いコンピューターを販売から実質的に排除し、企業に2026年の期限前にレガシーPCを交換するよう促します。多くの調達チームは非準拠在庫を避けるためにリフレッシュ予算を前倒しにしており、これによりヨーロッパのITアセット・ディスポジション市場のボリュームが大幅に増加する見込みです。これらのユニットを早期に確保できるプロバイダーは、二次市場が飽和する前に高い残存価値から利益を得ることができ、この規制は2027年から始まるデジタル製品パスポートを導入する、より広範な持続可能な製品のためのエコデザイン(Ecodesign for Sustainable Products)フレームワークとも連動しています。[1]Apple Inc.、「環境進捗レポート2024」、apple.comその結果、認定リサイクル業者および再生業者は、大企業との供給契約を確保し、設備投資を加速させるウィンドウを得ています。

企業全体のCSDR報告が監査済みITADを推進

2024年1月より、CSDRは約50,000社のヨーロッパ企業にスコープ3排出量の開示を義務付け、デバイスのライフエンド追跡の検証可能化をボードレベルの課題にしています。大手多国籍企業は現在、単位料金だけでなく、監査対応、保管連鎖の透明性、炭素影響レポートに基づいてディスポジション契約を発注しています。データ破壊、リサイクル、リマーケティングのワークフローを統合し、それぞれに改ざん防止文書を伴うITADプロバイダーは、提案依頼書(RFP)における優先サプライヤーのステータスに昇格します。たとえば医療チェーンは、温室効果ガス削減に加えて医療情報技術に関する経済的および臨床的健全性法(HITECH)準拠を証明できるベンダーを選定する傾向が強まっており、ヨーロッパITアセット・ディスポジション市場はサービス品質差別化へと向かっています。

OEMの下取りスキームがリマーケティング利益率を補助

コンシューマーから産業用電子機器にわたるOEMは、認定ITADパイプラインを通じて返却されたデバイスの最低価値を保証するトレードイン・クレジットを組み込んでいます。Apple Inc.の2025年までに全バッテリーに100%リサイクル済みコバルトを使用し、99%リサイクル済みレアアース磁石を使用するという公約は、企業がブランド認定リサイクル業者と提携するよう促す循環性のベンチマークを設定しています。Siemens AGは欧州経済領域(EEA)全域での包装材および電池の返却オプションを提供し、顧客が追加のベンダーを調達することなくWEEE義務を履行できるようにしています。[2]Siemens AG、「製品返却およびリサイクル情報」、siemens.comこれらの下取りインセンティブはITADパートナーの在庫リスクを低減し、プロバイダーがより積極的に入札を行い、高品質のアセットを準拠チャネルに留め置くことを可能にします。

デバイス・アズ・ア・サービス契約へのシフトがITADを組み込む

デバイス・アズ・ア・サービス(Device-as-a-Service)の下では、ハードウェアは一つの複数年サブスクリプションのもとで提供、サポート、最終的に返却されます。SHI International、Foxway、およびその他のプロバイダーは現在、月額費用に認定ディスポジションを含め、一括払い廃棄を継続的なキャッシュフローへと転換しています。[3]Foxway、「年次および持続可能性レポート2024」、foxway.com顧客はコストの予測可能性を得て複数の入札を省略でき、プロバイダーはアセット供給を確保して再生ラインやシュレッダー設備への長期投資を計画することができます。このモデルは、デバイスを営業費用として分類するという財務チームの方針と一致し、CSDRのデータ追跡要件をすぐに満たします。

制約要因の影響分析*

| 制約要因 | CAGRl予測への(概算)%インパクト | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU-27全域での WEEE施行の断片化 | -1.2% | 南欧および 東欧が最も影響を受ける | 中期(2~4年) |

| インフレ連動の物流コストが 利益率を圧迫 | -0.9% | コスト高の北ヨーロッパ | 短期(2年以内) |

| グレーマーケット輸出が 認定ボリュームを侵食 | -0.7% | 東欧国境地帯 | 長期(4年以上) |

| 企業バイヤーにおける 再生デバイスへの敬遠意識 | -0.5% | 主に西ヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU-27全域でのWEEE施行の断片化

規制当局はWEEE規則を異なる形で解釈するため、国境を越えるアセットフローは複数の記録管理手続きに準拠する必要があり、それぞれがコストを増加させます。ドイツの一人当たり12.5kgの電子廃棄物発生量は、ポーランドにおけるより緩い施行とは対照的であり、プロバイダーは複数のライセンスおよび監査を維持することを余儀なくされ、ルート計画が複雑化し、潜在的な規模の経済が損なわれています。調和が改善されるまで、事業者はEU横断レーンでのコンプライアンス上の重複負担および遅い通関に直面しています。

インフレ連動の物流コストが利益率を圧迫

燃料費、ドライバーの賃金、専門車両保険がいずれも上昇し、低価値デバイスの総廃棄コストに占める輸送費を25%まで押し上げています。セキュアバンは単純に汎用輸送ネットワークに加わることができず、分散した支店からの集荷はトラックを満杯にすることはほとんどありません。これらの経済性は、特にUSD 50以下の残存価値のアセットにおいて、小規模な集荷ランを不利にし、利益率を侵食します。プロバイダーは集荷日を集約し、ルート最適化のためのテレマティクスに投資するか、実行可能な場合は返却をなくすためにオンサイトシュレッディングを展開することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:リマーケティングが高価値のコアであり続ける

リマーケティングおよびバリュー・リカバリーは2025年収益の37.12%を占め、予算と持続可能性目標を満たす再生機器への旺盛な需要を裏付けています。認定グレーディングおよび充実した保証プログラムが購買者を安心させ、OEMの下取りスキームが最低買取価格を下支えし、再販でのマージン確保をプロバイダーに可能にさせています。最も急成長するラインであるリバースロジスティクスおよびディインストールは13.48%のCAGRで、エネルギーラベルの期限を前に複数拠点の企業が同時刷新をスケジュールしていることを反映しています。セキュアな保管連鎖による撤去サービスは価格プレミアムを要求し、輸送中のデータとブランド保護を確保します。リース返却およびライフエンド管理は、循環経済の実績を示したい金融機関からの追い風を受けています。データサニタイゼーションはISO 27001およびNIST SP 800-88プロトコルに顧客が準拠するにつれ着実な需要を獲得しています。

統合契約構造がクライアント調達を支配しています。集荷、消去、再販、レポートをカバーする単一ベンダー体制は調整の負担を排除します。AIを活用した光学検査とモノのインターネット(IoT)トラッカーは歩留まり予測を改善し、テストラインの労働生産性を向上させます。電池回収およびアーバンマイニングのサービスは「その他」のカテゴリーに位置し、原材料不足が重要鉱物の価値を高めている市場でシェアを獲得しています。コンポーネントハーベスティングとフルデバイス再販の両方を習得したプロバイダーは、1キログラムあたりのリターンを高め、プラットフォーム周辺の競争優位を広げています。こうしてヨーロッパITアセット・ディスポジション市場は、ロジスティクスの精度を報いながらリマーケティングスキルを引き続き重視しています。

アセットタイプ別:スマートフォンが急成長

コンピューターおよびラップトップは2025年の売上高の34.92%を占め、2026年にかけて加速する法人フリートの刷新によって支えられています。しかしながら、スマートフォンから堅牢なタブレットに至るモバイルデバイスは、14.35%のCAGRで最も急速に増加するプールです。2〜3年という短いリフレッシュ間隔と私物端末持ち込み(BYOD)のトレンドがユニットボリュームを供給し、アフリカおよび東南アジアの強い二次需要が平均販売価格を押し上げています。サーバーおよびストレージアレイは数は少ないものの、金メッキコネクターおよびアルミニウムケーシングにより高い価値密度を提供します。その廃棄スケジュールはクラウド移行のマイルストーンと一致しており、厳格なデータ消去の必要性により、セキュアなITADベンダーにとってプレミアムマージンとなります。

エッジコンピューティングは小売または産業サイトに分散した新たなマイクロサーバーおよびゲートウェイの波を生み出し、集荷の複雑性を増加させています。一方、Advanciaのスウェーデンの再生センターは年間100万台のデバイスを処理するために必要な規模の投資を際立たせ、設備拡充が競争ペースを設定することを強調しています。電気自動車充電器や再生可能エネルギー制御基板などの新興ストリームは「その他アセット」に位置し、ヨーロッパITアセット・ディスポジション市場が今後10年間で取り組む、より広範な電子廃棄物スペクトルを示しています。各カテゴリーにおいて、プロバイダーは残存価値を最大化するために、安全なデータ処理と効率的なマテリアルハーベスティングのバランスを取る必要があります。

企業規模別:SMEが次の波に

大企業は2025年の支出の66.55%を支配し、フルサービスプロバイダーのみが対応できる複数年にわたるグローバル刷新計画および複雑なコンプライアンスファイルによって牽引されています。これらの顧客は、アセット管理プラットフォームとの統合、炭素削減のリアルタイムダッシュボード、集荷から24時間以内の破壊証明書を要求します。しかし、中小企業(SME)は14.92%のCAGRで最も急勾配の軌跡を示しています。クラウド採用の増加はサーバー数を減少させますが、ラップトップの更新サイクルを加速させます。サイバーリスク意識の高まりとCSRDの波及規定は、SMEに非公式な廃棄から専門的なITADサービスへの移行を促しています。

米国ノースカロライナ州のバイオテック企業を対象としたTriangle Ecyclingのアプローチは米国に拠点を置くものですが、ニッチな専門家がミドルマーケットの購買者に響く教育、社会的インパクト、セキュリティのメッセージをいかにパッケージングするかを示しています。ヨーロッパのプロバイダーは、サブスクリプション型バンドル、モバイル集荷デー、コワーキングハブでの共有ドロッププログラムでこれを再現しています。デジタル見積りポータルはアセットごとの取引コストを削減し、集荷ボリュームが少ない場合でも規模を解放します。規制が強化されるにつれ、SME向けのヨーロッパITアセット・ディスポジション市場規模は拡大し、地域プロバイダーはサービスの標準化を促され、大企業契約とのサービス品質格差を縮小することになります。

エンドユーザー垂直市場別:ヘルスケアが全てを上回る

ITおよびテレコムは2025年の収益の32.21%を維持し、慢性的なハードウェアの入れ替え、データセキュリティ基準、および固定・モバイルアセット全体の高いユニット数という必然的な結果です。垂直市場特有の契約には、厳格な保管連鎖と、故障したドライブのオンサイトシュレッディングが含まれます。13.92%のCAGRの見通しを持つヘルスケアは、接続された診断機器、電子健康記録の義務付け、バイオファーマのデジタル化を背景に拡大しています。廃棄はHITECHおよび一般データ保護規則(GDPR)の両方に準拠する必要があり、参入障壁を高め価格プレミアムを持続させています。

BFSI機関はトレーサブルなシリアル番号照合と多要素承認を必要としており、Iron Mountainの専門的な金融サービスプログラムがその典型です。製造業は産業用IoTノードを廃棄物の流れに加え、有害物質規則に沿ったセンサーおよびコントローラーの分解を要求しています。政府は政策主導の安定した購買者として参加し、再生可能エネルギー事業者などの新興セグメントはインバーターおよびバッテリー廃棄の入札を開始しています。各セクターは独自のニュアンスを加えますが、いずれもヨーロッパITアセット・ディスポジション市場の対象規模を拡大させ、炭素影響会計への期待を高めています。

地域分析

英国は2025年収益の21.53%を占め、ヨーロッパITアセット・ディスポジション市場の最大のシェアを保有しています。長年にわたって確立された廃電気電子機器(WEEE)フレームワーク、成熟した持続可能性報告文化、および多国籍本社の密集したクラスターが相まって、高価値の廃棄契約を創出しています。ロンドンの金融ハブは認定された当日データ破壊を要求し、国の循環経済目標の早期採用が堅実な下取りボリュームを支えています。ブレグジットは別個の申請手続きを引き起こしましたが、EU環境規範との機能的な整合により、国境を越えた機器フローは実質的な摩擦なく継続されました。

ドイツは厳格な環境法制と欧州大陸で最も高い一人当たりの技術フットプリントの一つに牽引され、2番目に大きな貢献国として続きます。強力な製造業および自動車産業を基盤に、同国は専門的な処理を必要とするオフィスITおよび産業制御廃棄物の流れを両方生み出しています。Econocom Groupのbb-netへの投資は、戦略的な統合がヨーロッパ最大の経済圏内での再生技術力および地域顧客関係の確保を目指す方法を示しています。フランスはそれに近接して続き、循環経済規制の活発な施行、リサイクルインフラへの的を絞った公的資金提供、およびCSR監査にすでに精通した企業文化によって後押しされています。 ポーランドはスピードにおいて際立ち、2031年にかけて12.88%のCAGRを記録すると予測されています。急速な産業拡張、上昇する家庭所得、およびEUレベルの共同融資が使用済みデバイスの流れを拡大し、外国企業が現地に処理ラインを設置することを奨励しています。スウェーデン、デンマーク、フィンランドといった北欧市場は、一人当たりの電子機器消費量が高く規制の明確性も高く、炭素スコアによる廃棄のプレミアム価格設定を支援しています。オランダはEUのロジスティクスゲートウェイとして機能することが多く、アムステルダムのクラウド密集に引き付けられた専門的なデータセンター廃止業者が集積しています。イタリアやスペインなどの南欧市場は施行の一貫性で北部に後れを取っていますが、CSRDの報告義務がサプライチェーンに波及するにつれ意識が改善されています。ポーランドを除く東欧諸国は公式な回収ネットワークの構築を続けており、地方自治体と提携する意思のある事業者にとってホワイトスペースを生み出しています。

競争環境

ヨーロッパITアセット・ディスポジション市場は適度に断片化されたままです。Iron Mountainのようなグローバル多国籍企業は、統合されたシュレッディング、倉庫管理、グローバルコンプライアンスフレームワークを活用して複数国契約を獲得しています。TESのような地域専門業者はデータセンター廃止のニッチな強みを活かし、一方でFoxwayはデバイス・アズ・ア・サービス(Device-as-a-Service)と再生品向けのコンシューマーグレードのウェブストアフロントで差別化を図っています。

プライベートエクイティがスケーラブルな循環経済の投資機会を探す中、統合が加速しています。2024年〜2025年の間に、Econocom Groupはbb-netをポートフォリオに組み込み、再生ノウハウとドイツのカバレッジを獲得しました。自動化のための資本を求めるファミリー経営のリサイクル業者が多いスペインおよびイタリアでも同様の取引が見込まれています。技術投資は別の競争力の源泉を提供しており、AIビジョンシステムが数秒でコスメティックグレードを評価し、IoTタグがリアルタイムの保管連鎖を提供し、ブロックチェーンのパイロットが改ざん不可能な破壊ログをテストしています。設備アップグレードを資金調達できるプロバイダーは、運用効率を高め、物流コスト上昇に直面しても利益率を維持することができます。

戦略的に、企業は垂直統合を目指しています。OEMの下取りパートナーシップが入荷ボリュームを保証し、再販チャネルがコンシューマーマージンを確保することで、収益性を固定します。一部のプレイヤーは重要鉱物のためのコンポーネントハーベスティングを探求し、製錬業者パートナーシップへとダウンストリームを拡大しています。コンプライアンス主導のプレミアム価格設定が新規参入者を引き付けるヘルスケアおよびBFSIのニッチ市場において競争が激化しています。それにもかかわらず、シュレッダーのキャピタルコスト、ライセンス、保険が参入障壁を生み出し、ヨーロッパITアセット・ディスポジション市場全体で規律ある価格設定を維持しています。

ヨーロッパITアセット・ディスポジション業界リーダー

Flex IT

Liquid Technology

TecDis

Iron Mountain

Foxway

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Econocom Groupは2024年の収益が3.6%増加してEUR 27億4,400万(USD 29億3,000万)に達したと報告し、年間EUR 1,700万(USD 1,810万)の再生収益を循環経済ポートフォリオに加えるbb-netの80%買収を完了しました。

- 2025年1月:SK tesは、2023年に600万件のアセットを再利用し、世界40か所以上のサイトで101,766,393kgの機器を処理した後、ドイツのレックリングハウゼン処理センターを拡張しました。

- 2024年11月:DMD Systems Recoveryは、ベイエリアのカバレッジを強化し西海岸のクライアントの輸送排出量を削減するために、Basket Materialsを買収しました。

- 2024年5月:Foxwayの年次報告書は、Teqcycle GmbHおよびGlobal Resale Ltdの買収に後押しされ、2023年の収益がSEK 74億(USD 68億)へと32%成長したことを示しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、欧州のプロバイダーが、ノートパソコンやサーバーからモバイル機器やストレージアレイに至るまで、使用済みITハードウェアの回収、ワイプ、再生、リマーケティング、リサイクル、または最終的な破棄を認証する際に得られるあらゆる収益の流れをカウントしている。評価額は、2025年米ドルで表示されたサービス料と残余ハードウェア売却収入を対象としている。

除外範囲には、サードパーティの文書化なしに企業が純粋に社内で扱うデバイスや、IT資産と追跡不可能な金属スクラップ取引などが含まれ、これらはモデルの対象外となる。

セグメンテーションの概要

- サービスタイプ別

- データサニタイゼーション/破壊

- リマーケティングおよびバリュー・リカバリー

- リバースロジスティクスおよびディインストール

- リース返却/ライフエンド管理

- その他

- アセットタイプ別

- コンピューターおよびラップトップ

- モバイルデバイス

- サーバーおよびストレージ

- その他

- 企業規模別

- 大企業

- 中小企業(SME)

- エンドユーザー垂直市場別

- BFSI

- ITおよびテレコム

- ヘルスケア

- 政府および公共機関

- 製造業

- その他

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- 北欧諸国(スウェーデン、デンマーク、フィンランド)

- ポーランド

- ロシア

- その他のヨーロッパ

詳細な調査方法とデータの検証

一次調査

複数のEU経済圏にまたがる認定ITADベンダー、ロジスティクス・パートナー、監査コンサルタント、持続可能性担当者への電話インタビューとオンライン調査により、資産構成、データ消去の失敗率、典型的な再マーケティング割引を検証しました。規制の専門家へのフォローアップにより、国境を越えた出荷規則や国レベルのWEEE料金体系におけるグレーゾーンが明確になりました。

デスクリサーチ

私たちは、Eurostatの電子廃棄物発生量表、欧州環境庁のWEEE回収報告書、ENISAの違反通知統計、中古機器のアウトバウンド・フローをマッピングするOECD貿易ダッシュボードなど、廃棄のユニバースの軸となる公共データセットから着手した。企業の10-K、投資家向け資料、調達ポータルは平均販売価格とリース期間を提供し、政府の入札記録は大規模なデータセンター廃止プロジェクトの契約量を明らかにした。

財務情報を充実させるため、アナリストはD&B Hooversで非上場ディーラーの収入を、Dow Jones Factivaで工場拡張に関するプレスリリースを入手した。これらの情報源は、我々のアプローチを説明するためのものであり、他の多くのウェブポータル、学術論文、および協会の白書は、より小さなクロスチェックに役立った。

マーケット・サイジングと予測

私たちは、トップダウンモデルを構築し、この地域の文書化されたe-wasteトン数をデバイスクラスのシェアとビジネスのみの普及率でスケーリングし、回収可能なユニットにインタビューで確認されたサービス利用率を掛け合わせました。サンプル・ディーラーのロールアップやチャネルASPの数量スナップショットを含むボトムアップ・チェックにより、合計が確定する前に異常値にフラグを立てる。主要変数には、企業向けPCのインストールベース、平均リフレッシュサイクル期間、認証データ消去発生率、一般的な再マーケティング価格、WEEE対応コストなどが含まれる。GDP成長率、企業の持続可能性支出、サイバー侵害による罰金を予測変数とする多変量回帰により、2030年までの値を予測している。ボトムアップ・データのギャップは、最近接市場の加重平均によって埋められる。

データ検証と更新サイクル

アナリストによる2段階のレビューでは、過去の比率と同業他社のベンチマークとの差異を検査し、3%ポイント以上の異常があればソースの再チェックを行う。WEEE指令の改正や大規模な工場閉鎖のような重要な事象が発生すると、中間更新が行われ、その後、アナリストによる再確認を経てレポートが発表されます。

欧州IT資産廃棄ベースラインが信頼性を約束する理由

公表されている見積もりは、しばしば乖離する。それは、各社が異なる資産リスト、収益の包括、予測ドライバーを選択しているためである。このような差異を事前に認識し、規律あるスコープ設定と毎年のリフレッシュにより、モルドールのベースラインをいかに安定させるかを示す。

ギャップの主な要因としては、一部の出版社が有価物回収収入を省いていること、他の出版社が各国のWEEE回収率を無視した世界的な外挿で作業していること、少数の出版社が通貨ハーモナイゼーションをせずに2022年の価格デッキを繰り越していることなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 72.1億米ドル(2025年) | モルドール・インテリジェンス | - |

| 67億2000万米ドル(2024年) | グローバル・コンサルタンシーA | リマーケティング収入とモデルのみ報告された処分手数料を除く |

| 27億6000万米ドル(2024年) | リサーチ・ブティックB | 西EU5ヶ国をカバー。古いASPに依存し、一次検証はなし。 |

この比較から、Mordorの明確なスコープ境界線、ライブ・プライス・デッキ、トップダウンとボトムアップのブレンドされた裏付けが、バランスの取れた、意思決定が可能なベースラインを生み出し、顧客は一般に入手可能なインプットでそれをトレースし、再現できることがわかる。

レポートで回答されている主要な質問

2031年にかけてヨーロッパITアセット・ディスポジション市場の急速な成長を促進しているものは何ですか?

PCに対するEUエネルギー効率ラベルの義務化、CSDRによる監査要件、クラウドデータセンターの廃止、およびバンドルされたデバイス・アズ・ア・サービス(Device-as-a-Service)契約が相まって、アセット廃棄量を押し上げ、12.86%のCAGRで市場拡大を加速させています。

現在最も多くの収益を生み出しているサービスラインはどれですか?

リマーケティングおよびバリュー・リカバリーが2025年収益の37.12%をリードしており、残存価値の獲得とコンプライアンスに準拠した再販チャネルへの企業の注力を反映しています。

モバイルデバイスが他のアセットタイプを上回ると予測される理由は何ですか?

スマートフォンのリフレッシュサイクルが短縮し、企業のモバイルフリートが拡大し、二次市場への強い需要が2031年にかけてモバイルデバイスの14.35%のCAGRを牽引しています。

中小企業(SME)は将来の市場成長においてどれほど重要ですか?

SMEはサイバーセキュリティ意識の高まりとCSRDの波及規則が小規模企業を専門的なITADサービスへと向かわせているため、14.92%のCAGRで最も急速な支出増加を示しています。

どのヨーロッパの国が最も速く成長すると見込まれていますか?

ポーランドは急速な経済発展、技術製造クラスター、およびEU資金によるリサイクルインフラの整備により、12.88%のCAGRで前進すると予測されています。

ITADプロバイダーを選定する際に最も重要な競争要素は何ですか?

企業は通常、安全なデータ破壊の証明、炭素影響レポート、地理的カバレッジ、および残存価値を最大化するためのデバイスリマーケティング能力を評価します。

最終更新日: