アジア太平洋地域のペットトリーツ市場規模およびシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 5.99 十億米ドル |

| 市場規模 (2030) | 8.16 十億米ドル |

| 成長率 (2025 - 2030) | 6.38% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のペットトリーツ市場分析

アジア太平洋地域のペットトリーツ市場規模は2025年にUSD 59.9億であり、2030年までにUSD 81.6億に達すると予測され、CAGR 6.38%を反映しています。ペットの人間化の高まり、機能性配合製品のプレミアム化、および電子商取引の急速な普及が安定した売上増加を牽引しています。デンタルトリーツは、予防的口腔ケアのメッセージが都市部のペット飼育者に響くことから、価値創出において先頭に立っています。犬は依然として全体の数量で優位を占めていますが、猫の飼育の加速が最も成長の速いセグメントを押し上げています。チャネルミックスは変化しており、専門店が権威ある地位を維持する一方で、オンラインマーケットプレイスは年間トラフィックで二桁の成長を記録しています。

主要レポートのポイント

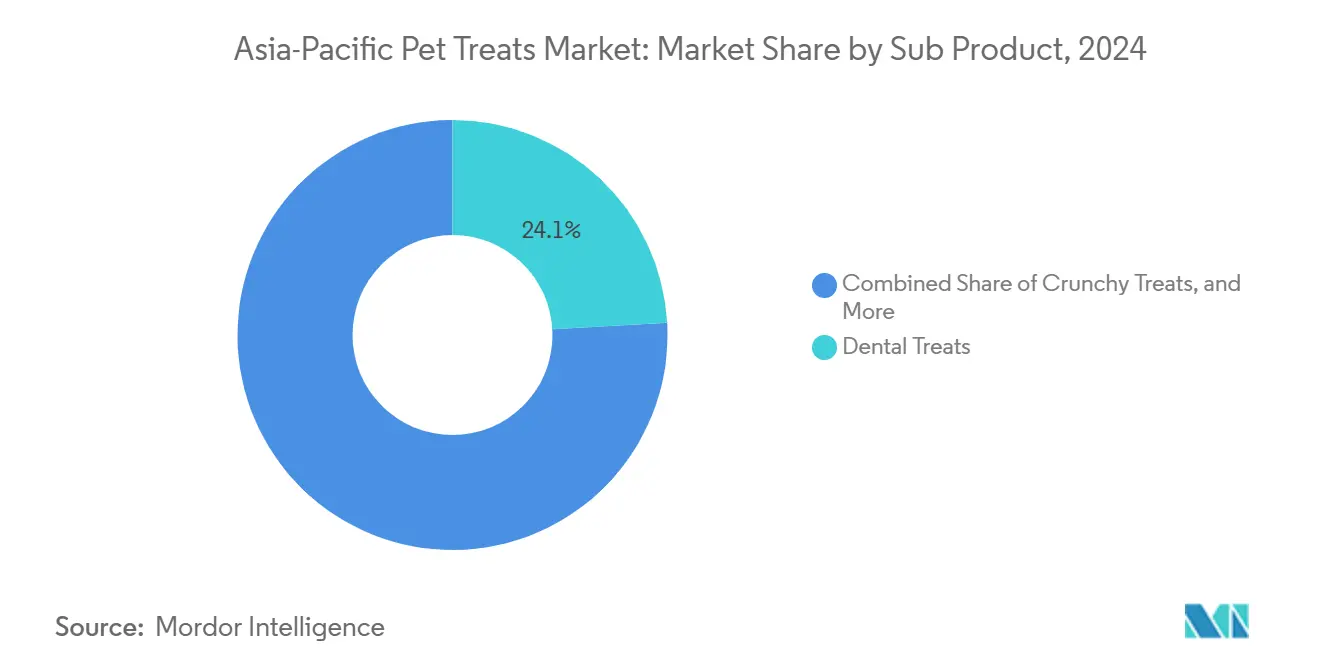

- サブ製品別では、デンタルトリーツが2024年のアジア太平洋地域のペットトリーツ市場において売上シェア24.1%でリードしており、同カテゴリーは2030年までCAGR 6.7%で前進しています。

- ペット別では、犬が2024年のアジア太平洋地域のペットトリーツ市場シェアの51.1%を占め、猫セグメントが2030年までCAGR 8.3%という最高の予測成長率を記録しています。

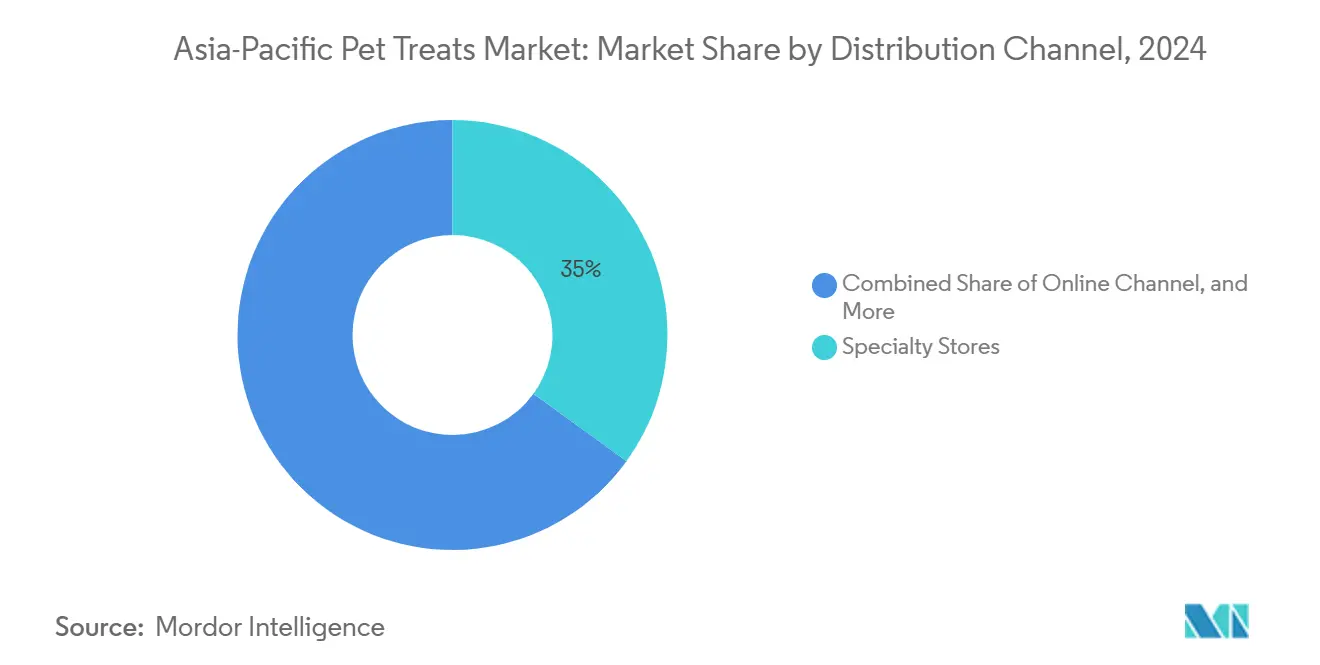

- 流通チャネル別では、専門店が2024年のアジア太平洋地域のペットトリーツ市場規模の35.0%を占め、オンラインチャネルは2030年までCAGR 9.4%で拡大する見込みです。

- 国別では、中国が2024年のアジア太平洋地域のペットトリーツ市場規模の35.8%で優位を占め、インドが2030年までの最速CAGR 11.6%を記録すると予測されています。

- アジア太平洋地域のペットトリーツ市場は、グローバルコングロマリットと地域専門企業からなる分断された競争環境を示しています。市場は中程度の統合を示しており、Mars, Incorporated、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、General Mills Inc.、ADM、EBOS Group Limitedなどの企業が2024年に20.1%という大きな市場シェアを保有しています。

アジア太平洋地域のペットトリーツ市場のトレンドとインサイト

市場促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ペット飼育の増加および人間化 | +1.8% | アジア太平洋地域の主要大都市圏、新興市場への波及 | 長期(4年以上) |

| プレミアム化と機能性トリーツ需要 | +1.2% | 都市部の日本およびオーストラリア、地域全体への拡大 | 中期(2〜4年) |

| アジア太平洋地域全域における電子商取引の拡大 | +0.9% | 中国、インド、東南アジア | 短期(2年以内) |

| 新興経済国における可処分所得の増加 | +0.7% | インド、インドネシア、ベトナム、フィリピン | 長期(4年以上) |

| 獣医主導の予防的口腔ケアキャンペーン | +0.6% | 中国、日本、オーストラリア、シンガポール | 中期(2〜4年) |

| 越境プライベートラベル輸出を可能にする関税削減地域貿易協定 | +0.4% | RCEP(地域的な包括的経済連携)およびCPTPP(環太平洋パートナーシップに関する包括的および先進的な協定)加盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペット飼育の増加および人間化

ペットの人間化は、ペット飼育者が伴侶動物に人間の家族向けに伝統的に提供されてきたヘルスケア、栄養、ライフスタイル製品を提供するようになったことで、アジア太平洋地域全体の購買パターンを変革しています。犬は2024年においてインドで最も一般的なペットであり続けており、ペット飼育者の63%が犬を、42%が猫を飼育しています[1]出典:水産畜産酪農省、「全インドペット飼育調査2024」、インド政府、dahd.gov.in。このトレンドは特に都市部で強く、小規模な世帯がペットとより深い感情的なつながりを築き、特定の健康上の懸念に対応した高価格の機能性トリーツを購入する意欲が高まっています。ペット保険の普及率が15%を超える日本やオーストラリアなどの先進市場では、獣医学会が伴侶動物の福祉基準を実施しており、この人間化トレンドをさらに後押ししています。この変革により、基本的な報酬ではなく健康補助食品として販売されるトリーツへの安定した需要が生まれ、地域全体の製品開発の優先事項を大きく変化させています。

プレミアム化と機能性トリーツ需要

プロバイオティクス、関節健康サプリメント、デンタルケア配合を取り入れた機能性トリーツは、ペット飼育者が予防的健康対策を優先するようになったことで、不均衡な価値創出をもたらしています。プレミアム化により、メーカーは標準的なトリーツカテゴリーよりも40〜60%高い粗利益率を達成でき、機能性の主張がコモディティコストのインフレに対するバッファとなる価格プレミアムを正当化しています。日本とオーストラリアの市場は科学的裏付けのある処方の採用をリードしており、AAFCO(米国飼料検査官協会)の栄養基準を満たす健康強調表示をサポートする規制枠組みが整備されています。このプレミアム化トレンドは先進市場を超えて拡大しており、新興経済国においても、機能性上の利点が愛する伴侶動物に対する認知価値に合致する場合に、より高品質な製品を選択する意欲が示されています。

アジア太平洋地域全域における電子商取引の拡大

デジタルコマースチャネルは、顧客生涯価値を高める直接消費者向け関係とサブスクリプション型購買モデルを可能にすることで、ペットトリーツ流通に革命をもたらしています。Tmall、JD.com、および地域の電子商取引リーダーなどのオンラインプラットフォームは、主要都市市場のペットケア販売の25〜30%を占め、実店舗では不可能な利便性と製品の多様性を提供しています。越境電子商取引は国際ブランドの市場参入を促進するとともに、地元メーカーがこれまでアクセスできなかった地理的セグメントに到達することを可能にしています。このチャネルの変化は、デジタル能力に投資する企業にデータ上の優位性をもたらし、従来の小売では実現できないパーソナライズされた製品推薦とターゲットマーケティングを可能にしています。

新興経済国における可処分所得の増加

インド、インドネシア、ベトナム、フィリピンにおける家計所得の上昇は、中産階級の拡大がペット飼育の普及とプレミアム製品への支出力を牽引することで、新たな市場層を生み出しています。インドのペットケア市場は2024年まで年間25%成長し、都市部の世帯はペットトリーツを裁量的購入ではなく必需品として見なすようになっています。この所得増加により、基本的なビスケットから機能性トリーツへの移行が促進され、地域の嗜好と価格に合わせた処方を採用するメーカーに数量拡大の機会をもたらしています。通貨の安定と経済成長予測は、ペットケアのバリューチェーン全体に恩恵をもたらす持続的な購買力向上を支持しています。

市場阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| マスマーケットの価格感応度 | -1.5% | 新興アジア太平洋市場の第2層・第3層都市 | 短期(2年以内) |

| 断片化した規制枠組みとコンプライアンスコスト | -0.8% | 様々な基準を持つすべてのアジア太平洋諸国 | 長期(4年以上) |

| 第2層都市における自家製・生食給餌の代替 | -0.6% | インド、インドネシア、フィリピン、ベトナムの地方都市 | 中期(2〜4年) |

| 気候変動に起因するタンパク質原料の価格変動 | -0.4% | アジア太平洋地域のすべての生産者に影響するグローバルサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マスマーケットの価格感応度

新興経済国における価格意識の高い消費者は、プレミアム製品の普及を制限しています。特に第2層・第3層都市では、ペット製品への裁量的支出が必需品的な家計ニーズと競合しています。インフレと通貨変動による経済的圧力が価格感応度を高め、メーカーは製品差別化戦略を損ないかねない手頃さの制約の中で原材料の品質とのバランスを取ることを余儀なくされています。地元競合企業は、簡素化された配合と包装によってコスト上の優位性を活用し、国際ブランドの利益率期待に対して価格を引き下げる圧力を生み出しています。この感応度は特に機能性トリーツカテゴリーに影響し、価格感応度の高い市場セグメントではプレミアムポジショニングを正当化することが困難になっています。

断片化した規制枠組みとコンプライアンスコスト

アジア太平洋地域の国々にわたる規制基準の相違は、特に複数の承認プロセスを対処するリソースに乏しい中小メーカーに対して、多大なコンプライアンスコストと市場参入障壁を生み出しています。中国の進化するペットフード規制、日本の厳格な輸入要件、オーストラリアの生物安全プロトコルはそれぞれ、市場参入ごとにUSD 500,000を超える可能性がある別々の製品登録と施設認証を要求しています。AAFCO(米国飼料検査官協会)基準の採用に関する規制の影響は国ごとに大きく異なり、認容される健康強調表示と成分仕様に関する混乱を生じさせています[3]出典:農林水産省、「愛がん動物用飼料の安全性の確保に関する法律」、日本政府、maff.go.jp。これらの断片化した要件は革新サイクルを遅らせ、新興競合企業よりも規制の専門知識を持つ既存プレイヤーを有利にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:デンタルトリーツが機能性革新をリード

デンタルトリーツは2024年に市場シェア24.1%を占め、同時に2030年までCAGR 6.7%という最速の成長を達成しており、ペットの人間化トレンドと予防的ヘルスケア意識の収束を反映しています。この二重のリーダーシップポジションは、機能性上の利点が持続的な競争優位性をどのように生み出すかを示しており、獣医師の推薦と臨床有効性研究がデンタル処方をコモディティのトリーツカテゴリーから差別化しています。

機能性ポジショニングへのシフトは、単純な報酬製品から健康に焦点を当てた栄養ソリューションへという、より広い業界の進化を反映しています。日本やオーストラリアなどの先進市場におけるデンタルヘルスの健康強調表示をサポートする規制枠組みにより、より高い原材料費と研究費を相殺するプレミアム価格戦略が可能になっています。トレーニングビスケットや季節限定の新製品を含む他のトリーツカテゴリーはコモディティ化の圧力に直面していますが、市場シェアの維持と多様な小売チャネル全体での流通関係の構築において重要性を保っています。

ペット別:犬が優位を占める一方で猫が加速

犬は2024年に市場シェア51.1%を占め、その大きな体格、社会的なトレーニング要件、およびアジア太平洋地域の文化に根付いたトリーツ供与の伝統を活かしています。このセグメントの優位性は、他のペットと比べた犬のトリーツへのより高い嗜好性、噛むことへの本能的な欲求、そしてトレーニング補助の必要性によってさらに強化されています。犬の飼育者の間でのデンタルトリーツ、クランチートリーツ、フリーズドライトリーツへの需要増加が特に市場を牽引しています。さらに、ペットの人間化のトレンドの拡大と、ペットの親が犬のためにプレミアムおよび機能性トリーツに費やす意欲の高まりが、このセグメントの市場リーダーシップに大きく貢献しています。

猫は2030年までCAGR 8.3%という最高の成長軌跡を示しており、2024年にはペット飼育者の30%が猫を飼育しています[2]出典:オーストラリア保険評議会、「ペット保険統計2024」、insurancecouncil.com.au。この成長は、都市部でのペット採用の増加と、犬の食事ニーズとは異なるネコ科動物の栄養要件に関する理解の深まりによって牽引されています。市場の拡大は、デンタルトリーツやフリーズドライオプションなどの専門製品への需要によって支えられています。猫の飼育者がトリーツのデンタルケアや行動的充実における役割への認識を高めていることが市場開発に貢献しています。天然原材料、高い肉含有量、最小限の加工を特徴とするプレミアムトリーツへの選好の高まりが、継続的な市場成長を支援しています。

流通チャネル別:デジタルの破壊が小売を再編

専門店は、専門スタッフによる案内とプレミアム製品のキュレーションを通じて、2024年に市場シェア35.0%を維持しています。専門店は引き続き重要なサブチャネルです。訓練されたスタッフ、厳選された製品ラインナップ、そして知識豊富または健康意識の高いペット飼育者にアピールするプレミアムおよび機能性ペットトリーツへのアクセスにより、引き続き重要な役割を果たしています。

オンラインチャネルは、デジタルネイティブが電子商取引の利便性とサブスクリプションモデルを採用するにつれて、2030年までCAGR 9.4%で急増しています。このチャネルの優位性は、自宅配送の利便性、幅広い製品選択、および様々な電子商取引プラットフォームを通じた競争力のある価格設定など、いくつかの主要な要因によって牽引されています。中国のTaobaoおよびTmall、タイのLazada、フィリピンのBow and Wowなどの主要オンラインプラットフォームは、このチャネルの成長に大きく貢献しています。このセグメントは特に、中国、日本、インドネシアなどの主要市場での小売のデジタル化の進展から恩恵を受けており、これらの国々だけで地域のオンラインペットスナック販売の約89%を占めています。このチャネルの成功は、詳細な製品情報、顧客レビュー、異なるブランド間での価格比較機能などの特徴によってさらに強化されており、購買行動において利便性と情報に基づいた意思決定を優先する現代のペット飼育者に特に魅力的です。

地理分析

中国は2024年に市場シェア35.8%で優位を占め、巨大なペット飼育数、確立された電子商取引インフラ、およびプレミアム製品の採用を支える可処分所得の上昇を活用しています。中国の市場リーダーシップは、膨大なスケール、デジタルコマースの高度化、および第1層都市全体でプレミアム製品の採用を牽引するペットの人間化トレンドの急速な進展という独自の組み合わせを反映しています。同国の規制環境は、新しいペットフード安全基準と輸入要件によって進化し続けており、コンプライアンスコストをもたらしながらも、最終的には基準を満たさない競合企業を排除することで市場のプレミアム化を支援しています。

インドは急速な都市化、拡大する中産階級のペット飼育、および伴侶動物の栄養ニーズへの意識の高まりによって牽引され、2030年までCAGR 11.6%という最速成長市場として台頭しています。インドの卓越した成長軌跡は、都市化に伴うペット飼育の増加、拡大する中産階級の可処分所得、そして若年層における伴侶動物の栄養ニーズへの意識の高まりから生まれています。市場は強い価格感応度を示しており、地元メーカーとバリューポジションの製品が有利ですが、ペットの人間化トレンドが先進市場のパターンを反映する首都圏ではプレミアムセグメントが急速に成長しています。

日本とオーストラリアは、確立された規制枠組み、高い獣医師訪問頻度、および科学的裏付けのある機能性製品に対してプレミアム価格を支払う消費者の意欲を持つ成熟した市場を代表しています。これらの市場は、地域の嗜好と価格制約に合わせて適切に適応させることで、新興市場へと拡大できる新製品コンセプトの革新テストベッドとして機能しています。タイ、インドネシア、マレーシア、ベトナムを含む東南アジア諸国は、所得の上昇とペット飼育率の増加を通じて魅力的な成長機会を提供していますが、市場開発には商業的なペット栄養の利点について消費者教育への忍耐と投資が必要です。

競争環境

アジア太平洋地域のペットトリーツ市場は、グローバルコングロマリットと地域専門企業の両方を含む分断された競争環境が特徴です。グローバル企業は確立されたブランドポートフォリオ、研究能力、および広範な流通ネットワークを通じて強力な市場地位を維持し、地域プレイヤーは地元市場の専門知識と特化した製品提供を通じて競争しています。市場は分断されており、Mars, Incorporated、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.を含む)、General Mills Inc.、ADM、EBOS Group Limitedなどの企業が2024年に20.1%という大きな市場シェアを保有しています。

市場は、企業が地理的プレゼンスと製品ポートフォリオを拡大するにつれて、合併・買収活動の増加によって特徴付けられています。多国籍企業は地域のプレゼンスを強化し、確立された流通ネットワークへのアクセスを得るために地元メーカーを買収しています。地域プレイヤーは市場地位を強化するために戦略的提携を結んでいます。プライベートラベル製品と専門的なプレミアムトリーツメーカーの存在感の高まりも、競争環境を形成しています。

アジア太平洋地域のペットトリーツ市場での成功には、企業が進化する消費者の嗜好と市場のダイナミクスに適応することが求められます。企業は、獣医師やペット専門小売業者との強固な関係を維持しながら、特にプレミアムおよび機能性トリーツセグメントにおける製品革新に注力しなければなりません。電子商取引能力と直接消費者向けチャネルの開発は、市場での成功に不可欠です。企業はまた、環境に配慮した製品への消費者需要に応えるため、持続可能な包装ソリューションと透明性のある調達慣行への投資も必要です。

アジア太平洋地域のペットトリーツ産業リーダー

Mars, Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

General Mills Inc.

ADM

EBOS Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Nestlé Purina PetCareは、インドのペットフードメーカーDroolsと戦略的パートナーシップを締結し、南アジア市場向けに特別に配合された機能性トリーツ製品を共同開発することになりました。このコラボレーションは、PurinaのグローバルR&D専門知識とDroolsの地元市場知識および流通ネットワークを組み合わせ、インドの急速に拡大するペットケアセグメントの成長を加速させます。

- 2023年5月:Nestlé(Purina)は、Friskies「Friskies Playfuls - treats」ブランドの新しい猫向けトリーツを発売しました。これらのトリーツは丸い形状で、成猫向けにチキン&レバーおよびサーモン&シュリンプの風味で提供されています。

- 2023年5月:Vafo Praha, s.r.o.は、犬向けのBrit RAWフリーズドライトリーツおよびトッパーの新ラインを発売しました。これらの製品は高品質なタンパク質と最小限に加工された原材料から作られており、潜在的な健康上の利点をもたらします。

アジア太平洋地域のペットトリーツ市場レポートの範囲

クランチートリーツ、デンタルトリーツ、フリーズドライおよびジャーキートリーツ、ソフト&チューイートリーツはサブ製品のセグメントとしてカバーされています。猫、犬はペットのセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットは流通チャネルのセグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、フィリピン、台湾、タイ、ベトナムは国別セグメントとしてカバーされています。

| クランチートリーツ |

| デンタルトリーツ |

| フリーズドライおよびジャーキートリーツ |

| ソフト&チューイートリーツ |

| その他のトリーツ |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| フィリピン |

| 台湾 |

| タイ |

| ベトナム |

| アジア太平洋地域のその他の国々 |

| サブ製品 | クランチートリーツ |

| デンタルトリーツ | |

| フリーズドライおよびジャーキートリーツ | |

| ソフト&チューイートリーツ | |

| その他のトリーツ | |

| ペット | 猫 |

| 犬 | |

| その他のペット | |

| 流通チャネル | コンビニエンスストア |

| オンラインチャネル | |

| 専門店 | |

| スーパーマーケット/ハイパーマーケット | |

| その他のチャネル | |

| 国 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| フィリピン | |

| 台湾 | |

| タイ | |

| ベトナム | |

| アジア太平洋地域のその他の国々 |

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスのとれた栄養を提供することを意図していますが、主に機能性製品として使用されます。範囲には、動物用療法食を含むペットが消費する食品とサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズは範囲内と見なされます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードの再販に従事する企業は市場範囲から除外されています。

- 最終消費者 - ペット飼育者は、調査した市場における最終消費者と見なされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルは範囲内と見なされます。ペット関連の基本製品とカスタム製品を専門的に提供する店舗は、専門店の範囲内と見なされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、動物用療法食、栄養補助食品/サプリメントを含むペットが食べることができる食品が含まれます。 |

| フード | フードは、ペットによる消費を目的とした動物用飼料です。犬、猫、その他の様々な種類のペットの食事ニーズを満たし、必須栄養素を提供するように配合されています。これらは一般的にドライおよびウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは、押し出し/焼成(キブル)またはフレーク状のものがあります。水分含有量は低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードよりも水分含有量が高く、多くの場合70〜80%の範囲です。 |

| キブル | キブルは、小さな一口大のピースまたはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物など、様々な家庭動物にバランスのとれた栄養を提供するように特別に配合されています。 |

| トリーツ | ペットトリーツは、ペットへの愛情表現や良い行動を促すために与えられる特別な食品またはご褒美です。特にトレーニング時に使用されます。ペットトリーツは、肉または肉由来の原材料と他の成分を様々に組み合わせて作られています。 |

| デンタルトリーツ | ペットデンタルトリーツは、ペットの口腔衛生の向上を促進するために配合された専門的なトリーツです。 |

| クランチートリーツ | ペットに対して良好な栄養源となる可能性がある、固くてサクサクした食感のペットトリーツの一種です。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように配合されたペットフード製品の一種です。肉、家禽類、野菜などの柔らかく変形しやすい原材料から作られており、一口大のピースまたはストリップ状に成型されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なわずに特別な保存プロセスを通じて製造されるペット向けスナックであり、長持ちする栄養豊富なトリーツとなっています。 |

| 尿路疾患食 | 尿路の健康を促進し、尿路感染症やその他の泌尿器系の問題のリスクを低減するために特別に配合された市販の食事療法です。 |

| 腎臓食 | 腎臓病または腎不全を持つペットの健康をサポートするために配合された特別なペットフードです。 |

| 消化過敏食 | 消化過敏食は、食物不耐性、アレルギー、感受性などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に配合されています。これらの食事療法は消化しやすく設計されており、ペットの消化器系の問題の症状を軽減するよう設計されています。 |

| 口腔ケア食 | ペット向けの口腔ケア食は、ペットの口腔の健康と衛生を促進するために特別に配合された食事療法です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食は、代替オプションを求めるペット飼育者や、特定の食事感受性を持つペットを飼育する場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で配合された高品質のペットフードであり、標準的なペットフードと比較して追加の栄養上の利点をもたらすことが多いです。 |

| ナチュラルペットフード | 天然原材料から作られ、最小限の加工で人工防腐剤を使用しないペットフードです。 |

| オーガニックペットフード | 有機原材料を使用して製造されたペットフードで、合成農薬、ホルモン剤、および遺伝子組換え生物(GMO)を含まないものです。 |

| 押し出し加工 | 成分を高圧・高温下で調理、混合、成型するドライペットフードの製造プロセスです。 |

| その他のペット | その他のペットには、鳥、魚、うさぎ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットの魅力と受容性に影響を与えます。 |

| 完全かつバランスのとれたペットフード | 追加の補給なしにペットの栄養ニーズを満たすために、すべての必須栄養素を適切な割合で提供するペットフードです。 |

| 防腐剤 | ペットフードの保存期間を延長し、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品製品で、治療的効果を持つ可能性のある生理活性化合物を含んでいることが多いです。 |

| プロバイオティクス | 腸内細菌叢の健全なバランスを促進する生きた有益な細菌で、ペットの消化器系の健康と免疫機能をサポートします。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和するのに役立つ化合物で、ペットの細胞の健康を促進し、免疫システムをサポートします。 |

| 保存可能期間 | 製造日から一定期間、ペットフードが消費に対して安全かつ栄養的に有効な状態を維持できる期間です。 |

| 処方食 | 獣医師の監督下で特定の医学的状態に対処するために配合された特別なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こす可能性がある物質で、食物アレルギーや感受性をもたらします。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも水分含有量が高いです。 |

| 限定原材料食(LID) | 潜在的なアレルゲンを最小限に抑えるために、少ない原材料で配合されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最低または最高レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、減量をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、食物繊維、酵素、精油、ハーブが含まれます。 |

| その他の動物用療法食 | 体重管理食、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、またたびが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(うさぎ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 動物病院、地方の規制外の店舗、飼料・農業用品店が含まれます。 |

| タンパク質およびペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子で、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルは、ペットの様々な生理機能に不可欠な天然に存在する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | ネコ下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模推定は名目値で行われます。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査した市場の包括的な全体像を生成するために、様々な階層と機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム