ベトナムペットフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

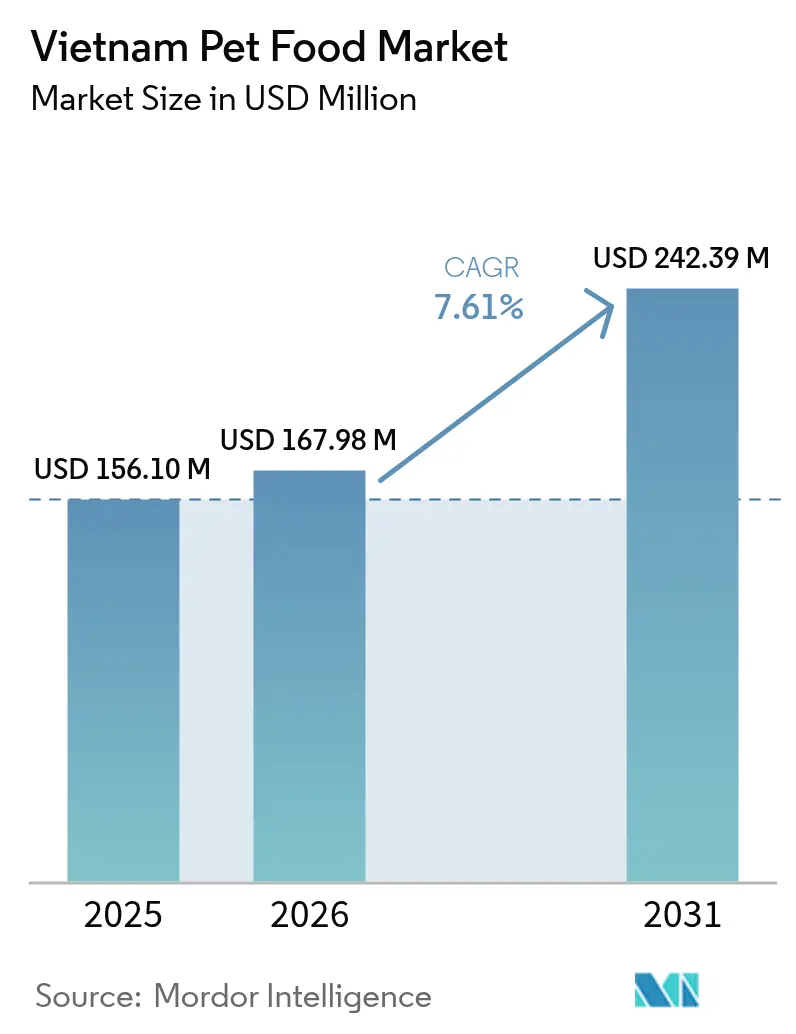

| 基準年の市場規模 (2025) | 156.1 百万米ドル |

| 市場規模 (2026) | 167.98 百万米ドル |

| 市場規模 (2031) | 242.39 百万米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

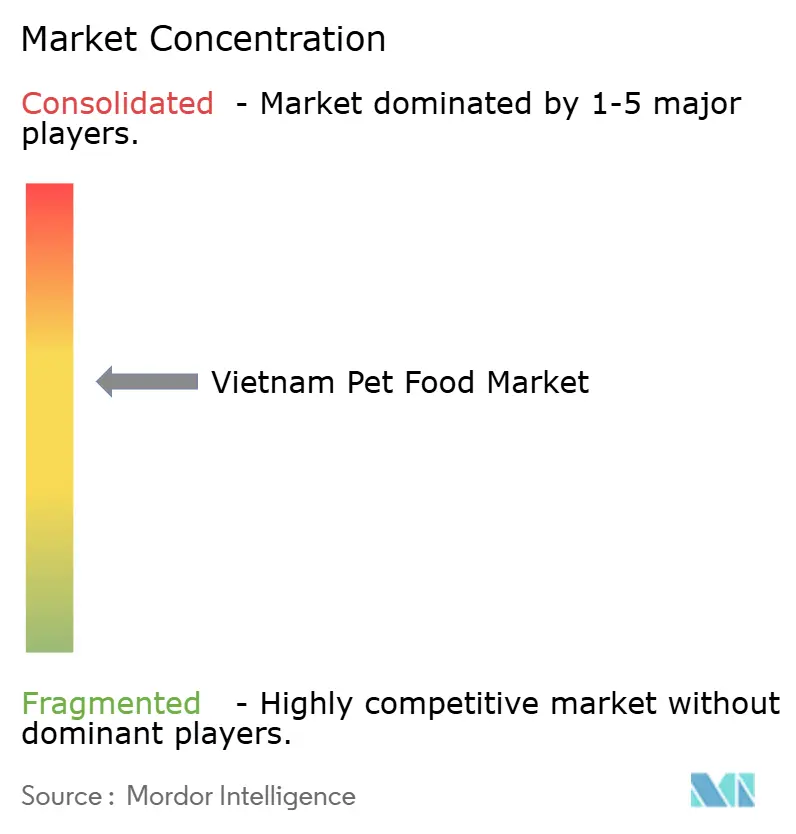

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムペットフード市場分析

2026年のベトナムペットフード市場規模は1億6,798万米ドルと推定され、2025年の1億5,610万米ドルから成長し、2031年の予測値は2億4,239万米ドル、2026年から2031年にかけて年平均成長率7.61%で成長する見込みです。堅調な都市部の所得増加、ペット飼育率の拡大、機能性栄養への関心がこの拡大を支えています。単身世帯の増加、ソーシャルメディアを通じたブランド認知の向上、そして整備されたeコマースエコシステムがプレミアム製品の普及を加速させています。原材料コストの逆風、進化する規制監督、および都市部と農村部の購買者間の価格格差が短期的な摩擦を生み出していますが、オムニチャネルリーチを持つ統合型メーカーは引き続き際立った利益を獲得しています。ベトナムペットフード市場はまた、国内産食肉副産物の使用を奨励する政府のインセンティブからも恩恵を受けており、国内メーカーが輸入タンパク質の価格変動リスクを管理するのに役立っています。

主要レポートのポイント

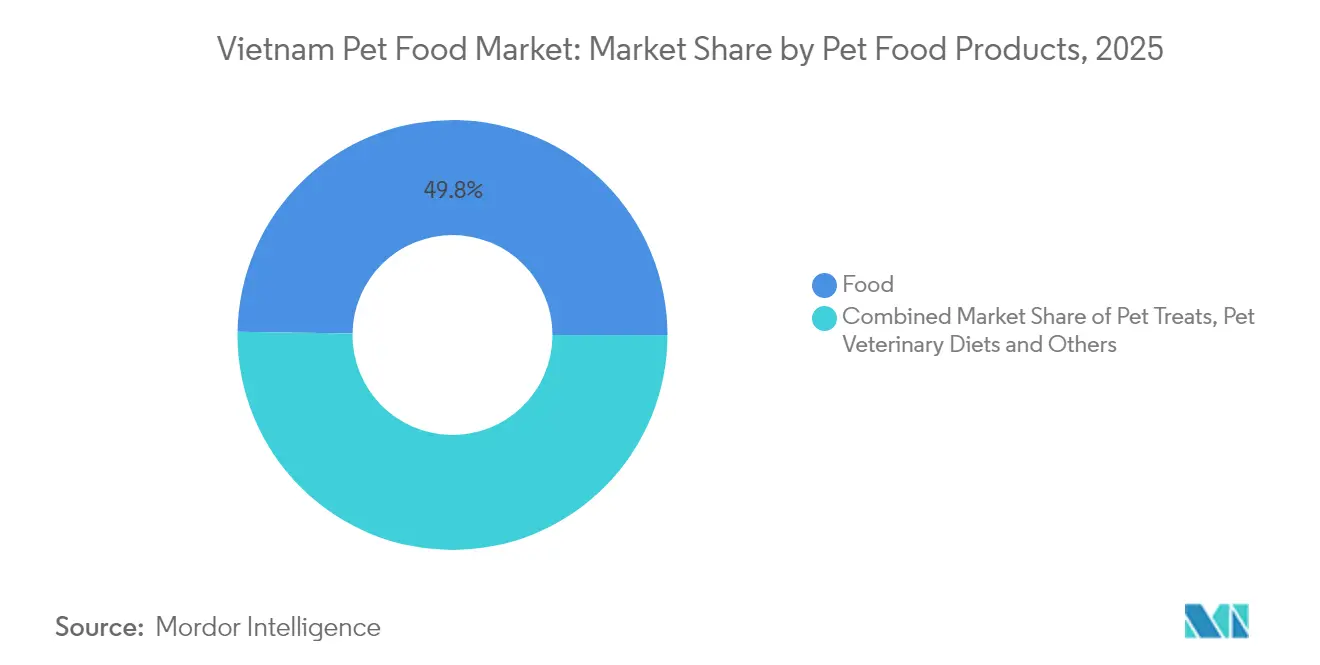

- 製品カテゴリー別では、2025年においてベトナムペットフード市場シェアの49.76%を従来型フードが占め、栄養補助食品・サプリメントは2031年まで年平均成長率11.62%で成長すると予測されています。

- ペット種類別では、2025年においてベトナムペットフード市場規模の61.12%を犬が占め、猫は2031年まで年平均成長率8.27%で拡大する見込みです。

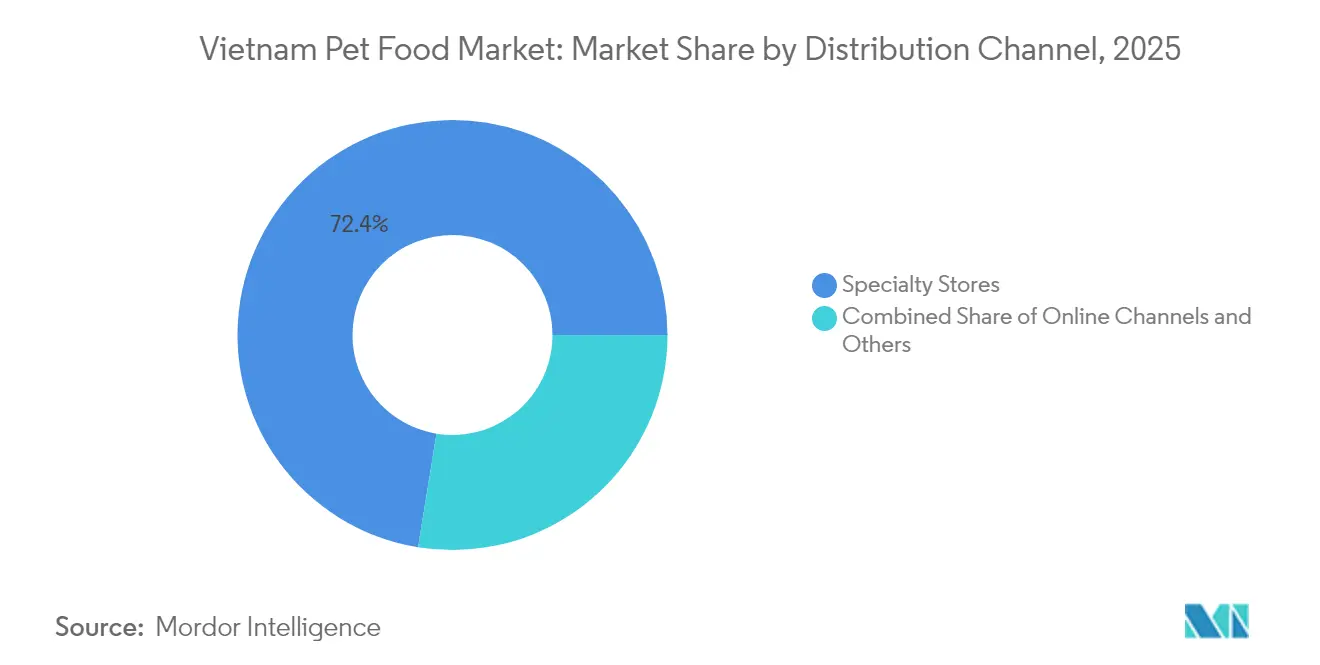

- 流通チャネル別では、2025年において専門店が72.44%の収益シェアでトップとなり、オンラインチャネルは2031年まで年平均成長率9.33%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナムペットフード市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ペットオーナーの可処分所得の上昇 | +1.80% | ホーチミン市およびハノイ | 中期(2〜4年) |

| 機能性食事を促進するペットの家族化 | +2.10% | 全国規模、第1層都市で最も顕著 | 長期(4年以上) |

| 専門小売チェーンの拡大 | +1.20% | 主要都市圏から地方へ拡大 | 中期(2〜4年) |

| eコマースとラストマイル配送の成長 | +1.50% | 全国規模、都市部で急速 | 短期(2年以内) |

| 食肉副産物使用に対する政府インセンティブ | +0.90% | ビンズオン省およびドンナイ省の製造拠点 | 長期(4年以上) |

| 輸入グレインフリー食に対する在留外国人需要 | +0.40% | ホーチミン市、ハノイ、およびダナン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペットオーナーの可処分所得の上昇

2024年、ベトナムの一人当たり平均月収は213米ドルに達し、2023年比で9.1%増加しました。この成長率は、2022年から2023年にかけての6.2%増加を上回るものです[1]ベトナム統計総局、「プレスリリース:2024年生活水準調査結果」、ハノイ:ベトナム統計総局、2024年、NSO.GOV.VN。ベトナムのペットオーナーは裁量予算のより多くの割合をペットに充てており、プレミアムセグメントの普及率は2022年の15%から2024年には23%へと上昇しました。輸入機能性食は40〜60%の価格プレミアムを要求できますが、可処分所得が10%上昇するごとにプレミアム支出が15%増加するという所得弾力性から、依然として手の届く範囲にあります。ホーチミン市とハノイの購買者は農村部の対応者と比べてペット1頭当たり3.2倍の支出をしており、ブランドオーナーは拡大する需要を取り込むためにミッドティアとスーパープレミアムラインを加えたポートフォリオ層を構築するよう促されています。

機能性食事を促進するペットの家族化

ペットはますます家族の一員としての地位を占めるようになり、オーナーはヒト向け食品の健康トレンドを反映したプロバイオティクス、オメガ3脂肪酸、およびオーガニック成分を含む製品を求めています[2]ベトナム食品協会、「食品産業トレンドレポート2024年」、VIETNAMFOOD.ORG.VN。2024年には栄養補助食品製品が急増し、獣医クリニックでは栄養相談件数が増加しました。FacebookおよびTikTokのインフルエンサーが合計230万人のフォロワーにプレミアムフォーミュラを宣伝し、認知度を高めています。食事を日用品としてではなく長期的な健康投資として位置づけることで、特にミレニアル世代およびZ世代の世帯における利益率の拡大を支えています。この転換はカテゴリーの高度化を深めており、消費者は成分の透明性、倫理的な調達、免疫や腸の健康といった機能性の訴求を優先するようになっています。その結果、科学的裏付けのある栄養と感情的なマーケティングを統合したブランドが迅速にロイヤルティを獲得し、ベトナムペットフード市場の成長を牽引するプレミアム化の波を強化しています。

専門小売チェーンの拡大

AEON PetやPetmart Vietnamなどの小売業者は2024年に店舗網を拡大し、店舗カバレッジが28%増加しました[3]AEON Vietnam、「店舗拡張レポート2024年」、AEON.COM.VN。これらの店舗はスーパーマーケットと比べて3〜4倍多いSKUを取り揃え、訓練を受けたスタッフを配置し、定期的に店内教育イベントを開催しています。プレミアム製品のローンチは迅速に支持を得ており、専門店での試用率はマス小売よりも65%高くなっています。チェーンは競争が限られたままの地方都市をターゲットとし、ベトナムペットフード市場の多層小売構造を強化しています。都市部世帯におけるペット飼育の増加と機能性・輸入食への需要の高まりが、専門小売の勢いをさらに強めています。さらに、小売業者はますますオムニチャネル戦略を統合し、実店舗とオンラインプラットフォームを組み合わせてリピート購入を獲得し、リーチを拡大しています。

食肉副産物使用に対する政府インセンティブ

通達04/2024号は国内調達の副産物を使用する企業に税制優遇措置を提供し、製造コストを8〜12%削減します[4]ベトナム農業農村開発省、「通達01/2024号および04/2024号実施ガイドライン」、MARD.GOV.VN。ベトナムの大規模畜産セクターは安定した供給を確保する一方、義務付けられた安全検査が品質を維持しています。統合されたサプライチェーンを持つ国内加工業者が最も恩恵を受け、輸入タンパク質の価格変動に対するコスト耐性を獲得し、ベトナムペットフード市場での競争力を高めています。この政策は持続可能な調達と廃棄物削減を促進し、ベトナムの循環経済目標に沿っています。その結果、国内メーカーはレンダリングおよびフィードグレードタンパク質回収施設への投資を進め、国内原材料エコシステムを強化し、輸入依存度を低下させています。

阻害要因インパクト分析*

| 阻害要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 農村州における価格感応度 | -1.40% | メコンデルタおよび北部農村地域 | 長期(4年以上) |

| プレミアムタンパク質原材料の不安定な供給 | -1.10% | 全国の輸入依存メーカー | 短期(2年以内) |

| プラスチック廃棄物規制によるコスト増 | -0.80% | 全国規模、個別包装に最も大きな影響 | 中期(2〜4年) |

| 第1層都市における犬用フードセグメントの飽和 | -0.60% | ホーチミン市およびハノイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農村州における価格感応度

農村部の平均収入は都市部の40%水準であるため、第1層以外の地域では基本的な栄養製品が主流となっています。遠隔地区での高い物流コストは店頭価格を15〜20%押し上げ、プレミアム製品の普及を妨げています。農村部の消費者は都市部世帯と比較してペットフードへの支出が大幅に少なく、ベトナムペットフード市場の価値は都市部に大きく偏っています。輸入品に依存する国際ブランドは、農村部の低い購買力と分断された流通網により最も大きな障壁に直面しています。小売業者のリーチの限界と栄養的な差別化に対する認知の低さが、都市圏を超えたプレミアムカテゴリーの拡大をさらに制約しています。

プラスチック廃棄物規制によるコスト増

拡大生産者責任(EPR)規則は包装量に基づくリサイクル料金を要求し、コストを3〜5%押し上げます。生分解性フィルムは従来型プラスチックより最大60%高コストであり、都市部購買者の間で人気の個別包装サシェにおける収益性を圧迫しています。持続可能性プログラムを持たない小規模輸入業者は撤退する可能性があり、大手プレーヤーへのシェア集中が進むでしょう。加えて、国内リサイクルインフラの限界と廃棄物回収システムの不均一さが、国内メーカーのコンプライアンス負担を増大させています。持続可能性基準が厳格化する中、企業は包装の再設計とエコラベル認証への投資を余儀なくされており、ベトナムペットフード市場内での初期コスト増加と製品イノベーションサイクルの遅延を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:機能性栄養が需要を再編

2025年の販売において従来型フードが49.76%を確保し、これにおやつ、獣医療食、そして急成長している栄養補助食品が続きました。栄養補助食品・サプリメントは絶対的な割合では最小でしたが、最も強い二桁成長を記録し、科学的に位置付けられた製品への決定的な移行を示しています。ドライフォーミュラは手頃な価格と長い賞味期限から日常の主力製品であり続け、ウェット製品は嗜好性と分量管理に応えています。

最速成長の栄養補助食品セグメントは年平均成長率11.62%で拡大すると予測されており、獣医療食、おやつ、フードを上回っています。機能性製品のベトナムペットフード市場規模は、プロバイオティクスへの年間18%の需要とオメガ3富化レシピの22%成長によって支えられています。通達01/2024号に基づく厳格な輸入検査は国内の研究開発を促進し、ベトナム企業が付加価値を加えて利益率を維持するのに役立っています。デンタルチューおよびフリーズドライおやつも、オーナーが口腔ケアとプレミアムスナッキングを総合的なウェルネスと結びつけるにつれ、急速に伸びています。

ペット種類別:猫が次の波をリード

2025年の収益において犬が61.12%を占め、猫およびその他のペットが続きました。犬の中では小型犬用フォーミュラが都市部の消費において主流であり、大型犬用バリアントは郊外地区で優勢です。猫専用製品、特にヘアボールおよびインドア向けレシピは、都市生活者の間での猫の人気上昇とともに支持を得ています。ペットの家族化の進展と個別ニーズに合った食事への需要が、全ペット種類にわたるイノベーションをさらに推進しています。

猫は年平均成長率8.27%で成長テーブルの首位に立ち、アパート生活とミレニアル世代のオーナーシップトレンドが猫の魅力を強化することで、犬およびその他のペットを上回っています。ライフステージおよび品種別の猫用栄養は前年比22%成長しています。エキゾチックペット数も緩やかに増加しており、昆虫タンパク質や種別特化型フォーミュレーションのニッチな空間が開拓されつつあり、多様化・健康志向のペットフード消費へのベトナムの漸進的なシフトを浮き彫りにしています。

流通チャネル別:オムニチャネルが標準に

2025年の販売において専門店が72.44%を獲得し、スーパーマーケット・ハイパーマーケットが続き、オンラインおよびコンビニエンスチャネルが徐々にフットプリントを拡大しています。専門チャネルの優位性は、厳選された品揃え、個別化された顧問サービス、そして目の肥えたペットオーナーの心に響くプレミアムポジショニングに起因しています。マス小売は販促と一括購入の利便性を通じて価値重視の購買者を引きつけ続け、所得層全体にわたって均衡のとれた市場カバレッジを確保しています。

オンラインが年平均成長率9.33%で成長をリードし、コンビニエンスストア、専門店、スーパーマーケットが続きます。オンラインで販売されるベトナムペットフード市場規模は、モバイルファースト消費者とロイヤルティサブスクリプションの拡大により2031年までに4倍になる見込みです。クロスチャネルの調査パターンにより、購買者の67%が店舗で購入する前にオンラインでレビューを確認しており、ブランドは在庫の可視性とクリック&コレクトサービスの統合を促進されています。

地域分析

ホーチミン市とハノイは2025年の国内ペットフード販売において大きなシェアを占め、一人当たり支出は農村部平均の3倍を超えています。高い所得水準、充実した小売ネットワーク、および西洋式ペットケアの早期採用が市場価値を支えています。消費者の洗練化の進展がプレミアム製品の成長を牽引しており、ホーチミン市の第1区および第7区などの高所得エリアが最高の平均取引額を記録しています。

ダナン、ハイフォン、カントーなどの二次的な沿岸・河川都市は、観光、産業投資、そして高まる中間層人口に牽引され、年率12〜15%で拡大しています。これらの都市の小売インフラは初期の第1層都市パターンを反映しており、専門チェーンが新フォーマットを展開しています。競争強度は低く、現地化されたマーチャンダイジングとコミュニティエンゲージメントへの投資を厭わないブランドにファーストムーバー優位性をもたらしています。

農村州は依然として使役犬や趣味の観賞魚飼育に頼っており、手頃で実用的なフォーミュラを必要としています。物流コストにより農村部の店頭価格は15〜20%上乗せされ、プレミアム製品の普及を制限しています。しかし、ラストマイルネットワークの成熟に伴いeコマースの浸透が改善されており、農村部の消費者が都市部水準の価格でより広い品揃えにアクセスできるようになっています。北部の州は鶏肉と豚肉ベースを好む一方、南部の購買者は地元の口に合う魚やエビのフォーミュラに傾倒する傾向があります。

競合状況

上位5社は2024年の販売において支配的なシェアを管理し、中程度の集中度を示しました。Mars IncorporatedおよびNestlé(Purina)はグローバルな研究開発とマーケティング力を活用し、Charoen Pokphand Group.は現地サプライチェーンの強みで競争しています。

技術の活用が主要な差別化要素となっています。カテゴリーリーダーはAI駆動の需要予測、自動化されたブレンドライン、そしてペットプロファイルベースの推薦エンジンを導入しています。特許出願は2024年に34%増加し、機能性活性成分、昆虫タンパク質、および堆肥化可能な包装に焦点を当てています。新規参入者は処方食、生・フリーズドライ代替品、昆虫ベースのおやつなどのホワイトスペースニッチをターゲットとしています。小売業者のプライベートラベルも特にオンラインで支持を得ており、ブランドメーカーに対して利益率の圧迫をもたらしています。

多国籍企業が確立された流通網を持つ現地資産を探索する中、M&A活動は活発化する見込みです。一方、中規模のベトナム企業は原材料供給を確保しスケールアップするために地域の水産・畜産加工業者との合弁事業を形成しています。微生物検査とプラスチック廃棄物に関する規制コンプライアンスはコスト負担を増加させ、規模の大きい垂直統合型オペレーターに優位性をもたらしています。

ベトナムペットフード産業リーダー

Mars, Incorporated

Nestle (Purina)

Charoen Pokphand Group.

EBOS Group Limited

DoggyMan H.A.Co.,Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:米国飼料産業協会(American Feed Industry Association)は、米国農務省の新興市場プログラムを通じて24万2,600米ドルの連邦資金を確保し、ベトナムへの米国動物食品輸出を支援しました。このイニシアティブは貿易関係を強化し、高品質なペットフード原材料およびフォーミュレーションへのアクセスを提供することで、ベトナムペットフード市場の成長を促進することが期待されています。

- 2025年8月:AEON Vietnamは小売ネットワークの拡大加速計画を発表しました。2025年末までに、同社はショッピングセンター8店舗、総合商品店・スーパーマーケット15店舗、中小規模スーパーマーケット45店舗、コンビニエンスストア180店舗、専門店29店舗の運営を目指しています。この拡大されたネットワークにより、ベトナムの都市部と地方市場の両方でプレミアムペットフードブランドの入手可能性が大幅に向上する見込みです。

- 2024年9月:VAFO PRAHA s.r.o.はBrit Premium by Natureブランドの下、犬用の新しいミートパウチを発売しました。これは高い肉含有量と現地調達の野菜を特長とし、ベトナムでのバランスの取れた栄養を促進しています。これは品質原材料の確保と現地調達の支援による持続可能性イニシアティブと一致するものでした。

ベトナムペットフード市場レポートの範囲

ベトナムペットフード市場レポートは、ペットフード製品(フード、ペット用栄養補助食品・サプリメント、ペット用おやつ、およびペット用獣医療食)、ペット種類(猫、犬、その他のペット)、および流通チャネル(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケット、およびその他のチャネル)によって区分されています。市場規模は金額(米ドル)および数量(メートルトン)の両面で示されます。

| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ区分 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用栄養補助食品・サプリメント | サブ製品別 | ミルク生理活性物質 | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他の栄養補助食品 | ||||

| ペット用おやつ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チュイートリーツ | ||||

| その他のおやつ | ||||

| ペット用獣医療食 | サブ製品別 | 皮膚疾患用食 | ||

| 糖尿病用食 | ||||

| 消化器感受性食 | ||||

| 肥満用食 | ||||

| 口腔ケア食 | ||||

| 腎臓用食 | ||||

| 泌尿器疾患用食 | ||||

| その他の獣医療食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ区分 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペット用栄養補助食品・サプリメント | サブ製品別 | ミルク生理活性物質 | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他の栄養補助食品 | |||||

| ペット用おやつ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チュイートリーツ | |||||

| その他のおやつ | |||||

| ペット用獣医療食 | サブ製品別 | 皮膚疾患用食 | |||

| 糖尿病用食 | |||||

| 消化器感受性食 | |||||

| 肥満用食 | |||||

| 口腔ケア食 | |||||

| 腎臓用食 | |||||

| 泌尿器疾患用食 | |||||

| その他の獣医療食 | |||||

| ペット種類 | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット・ハイパーマーケット | |||||

| その他のチャネル | |||||

市場の定義

- 機能 - ペットフードは通常ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されます。範囲には獣医療食を含む、ペットが消費するフードおよびサプリメントが含まれます。ペットに直接供給される栄養補助食品・サプリメントは範囲内とみなされます。

- 再販業者 - 二重計算を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーは調査対象市場における最終消費者とみなされます。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネルおよびその他のチャネルが範囲内に含まれます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は専門店の範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、おやつ、獣医療食、および栄養補助食品・サプリメントを含む、ペットが摂取できる食品が含まれます。 |

| フード | フードはペットが摂取することを目的とした動物用飼料です。さまざまなペット(犬、猫、その他の動物を含む)の必須栄養素を提供し、食事のニーズを満たすよう調製されています。一般的にドライおよびウェットペットフードに区分されます。 |

| ドライペットフード | ドライペットフードは押出成形・焼成(キブル)またはフレーク状の場合があります。水分含有量が低く、一般的に約12〜20%です。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードよりも高い水分含有量を持ち、しばしば70〜80%の範囲に及びます。 |

| キブル | キブルは小さな一口サイズの塊またはペレット状に加工されたドライペットフードです。犬、猫、その他の動物などさまざまなコンパニオンアニマルにバランスの取れた栄養を提供するよう特別に調製されています。 |

| おやつ | ペット用おやつはペットに与えられる特別な食品またはご褒美であり、愛情を示し、良い行動を奨励するために使用されます。特にしつけの際に使用されます。ペット用おやつは肉または肉由来の素材とその他の原材料のさまざまな組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツはペットの口腔衛生を促進するよう調製された専門的なおやつです。 |

| クランチートリーツ | 硬くてサクサクとした食感を持つペット用おやつの一種で、ペットにとって良い栄養源となります。 |

| ソフト&チュイートリーツ | ソフト&チュイートリーツは、噛みやすく消化しやすいよう調製されたペットフード製品の一種です。一般的に肉、家禽、または野菜などの柔らかく成形しやすい原材料から作られ、ブレンドされて一口サイズの塊またはストリップ状に成形されます。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツはペットに与えるスナックであり、栄養成分を損なわない特別な保存プロセスによって調製され、長期保存が可能で栄養豊富なおやつとなっています。 |

| 泌尿器疾患用食 | 泌尿器の健康を促進し、尿路感染症およびその他の泌尿器問題のリスクを低減するよう特別に調製された市販食です。 |

| 腎臓用食 | 腎臓病または腎不全を持つペットの健康をサポートするよう調製された専門的なペットフードです。 |

| 消化器感受性食 | 消化器感受性食は、食物不耐症、アレルギー、および過敏症などの消化器の問題を持つペットの栄養ニーズを満たすよう特別に調製されています。これらの食事は消化しやすく、ペットの消化器問題の症状を軽減するよう設計されています。 |

| 口腔ケア食 | ペット用口腔ケア食はペットの口腔の健康と衛生を促進するために作られた特別に調製された食事です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食は、代替オプションを求めるペットオーナーや特定の食事感受性を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で調製された高品質ペットフードで、標準的なペットフードと比べて追加的な栄養上のメリットを提供することが多いです。 |

| ナチュラルペットフード | 天然原材料から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、および遺伝子組換え生物(GMO)を使用しないオーガニック原材料を使用して製造されたペットフードです。 |

| 押出成形 | ドライペットフードの製造に使用される製造プロセスで、原材料が高圧・高温下で調理、混合、成形されます。 |

| その他のペット | その他のペットには鳥、魚、ウサギ、ハムスター、フェレット、および爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、および香りはペットへの訴求と受容性に影響します。 |

| 完全栄養ペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすため、すべての必須栄養素を適切な割合で提供するペットフードです。 |

| 保存料 | 賞味期限を延長し腐敗を防ぐためにペットフードに添加される物質です。 |

| 栄養補助食品 | 基本的な栄養を超えた健康上のメリットを提供する食品製品で、しばしば潜在的な治療効果を持つ生理活性化合物を含んでいます。 |

| プロバイオティクス | 腸内細菌叢の健全なバランスを促進する生きた有益な細菌で、ペットの消化の健康と免疫機能をサポートします。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和するのに役立つ化合物で、ペットの細胞の健康を促進し免疫システムをサポートします。 |

| 賞味期限 | 製造日後にペットフードが摂取に際して安全で栄養的に有効である期間です。 |

| 処方食 | 獣医師の監督の下、特定の医療状態に対処するよう調製された専門的なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こす可能性がある物質で、食物アレルギーや過敏症につながります。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも高い水分含有量を持ちます。 |

| 限定原材料食(LID) | 潜在的なアレルゲンを最小化するために原材料の数を減らして調製されたペットフードです。 |

| 成分保証分析 | ペットフードに含まれる特定の栄養素の最低または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持するか、または体重減少をサポートするように設計されたペットフードです。 |

| その他の栄養補助食品 | プレバイオティクス、抗酸化物質、消化繊維、酵素、精油およびハーブが含まれます。 |

| その他の獣医療食 | 体重管理食、皮膚・被毛ケア、心臓ケア、および関節ケアが含まれます。 |

| その他のおやつ | 生皮(ローハイド)、ミネラルブロック、ペロペロ系おやつ、およびキャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、およびエアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、規制されていない地元の小売店、および飼料・農場店が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位で構成された大きな分子であり、ペットの成長と発達を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの総合的な健康と幸福において重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルはペットのさまざまな生理機能に不可欠な自然発生の無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数および要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するためにさまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム