アジア太平洋ペットダイエット市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

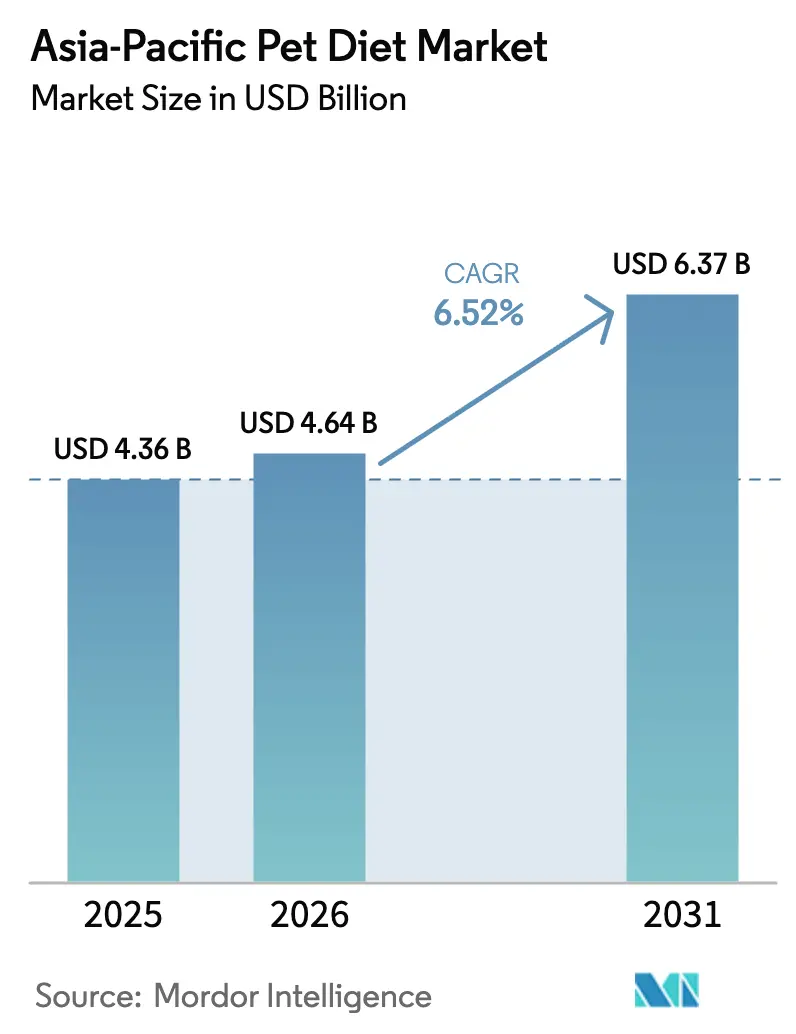

| 基準年の市場規模 (2025) | 4.36 十億米ドル |

| 市場規模 (2026) | 4.64 十億米ドル |

| 市場規模 (2031) | 6.37 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ペットダイエット市場分析

アジア太平洋ペットダイエット市場規模は2026年にUSD 46億4,000万と推定され、2025年のUSD 43億6,000万から成長し、2031年にはUSD 63億7,000万が見込まれ、2026年から2031年にかけて6.52%のCAGRで成長します。ペットの人間化の急速な進展、獣医診断による慢性疾患の急増、および医療グレードの栄養製品へのアクセス拡大がこの成長軌道を支えています。腎臓、泌尿器、消化器疾患に対する食事療法が都市部のペットに広く普及する中、獣医師の処方が増加しており、治療的セグメントが価値創出の中心を担っています。中国の越境電子商取引の自由化、インドの拡大する中産階級、日本の高齢化するペット人口が総体的に需要を押し上げている一方、タンパク質原材料の価格変動や偽造品リスクが勢いを抑制しています。グローバル大手企業が流通を再編する中で競争の激化が進んでおり、規制の枠組みも品質への要求水準を高めています。これらの動向がアジア太平洋ペットダイエット市場の変革を総体的に規定しています。

主要レポートの要点

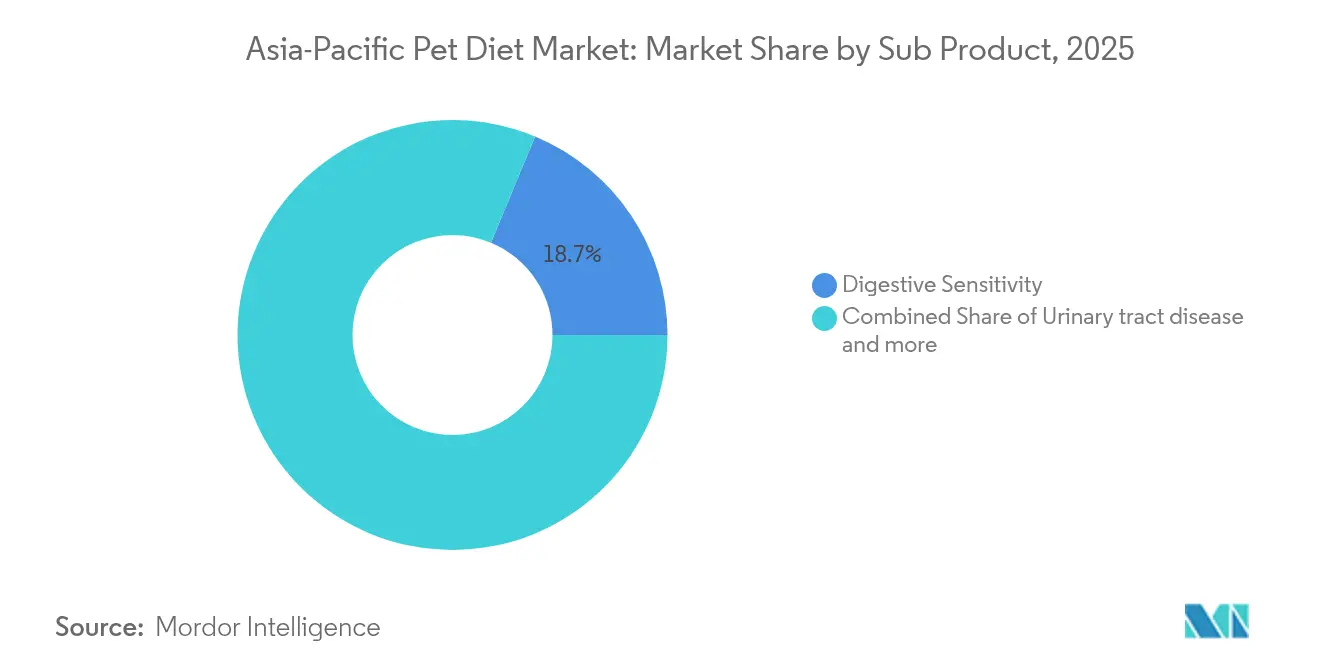

- サブ製品別では、消化器感受性ダイエットが2025年のアジア太平洋ペットダイエット市場シェアの18.72%を占め、泌尿器疾患製剤は2031年までに7.22%のCAGRで拡大し、サブ製品の中で最も高い成長率が見込まれます。

- ペット別では、犬が2025年のアジア太平洋ペットダイエット市場規模の47.86%のシェアを占め、猫セグメントは2031年まで6.55%のCAGRで成長する見込みです。

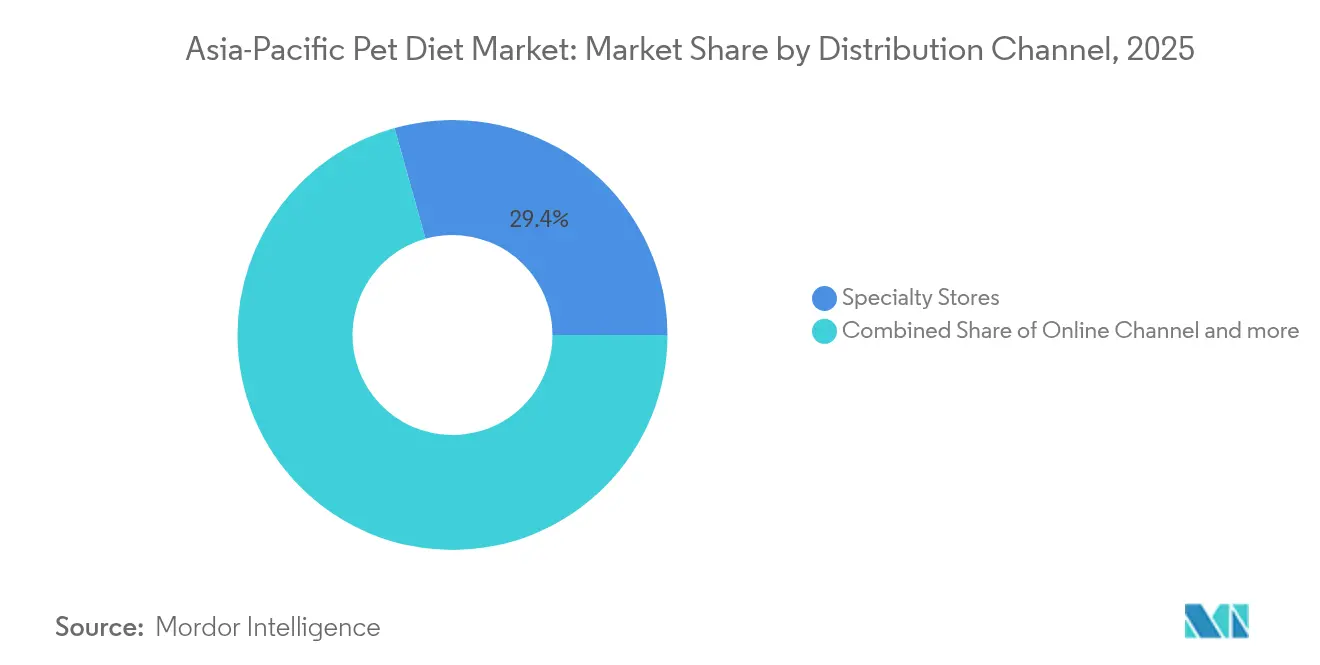

- 流通チャネル別では、専門店が流通をリードし、2025年の収益シェアの29.35%を占めており、オンラインチャネルは8.06%のCAGRで最も速い成長率を記録しています。

- 国別では、中国が2025年に34.75%の地理的シェアを保有しており、インドは2026年から2031年にかけて10.2%のCAGRで最も速く成長している国です。

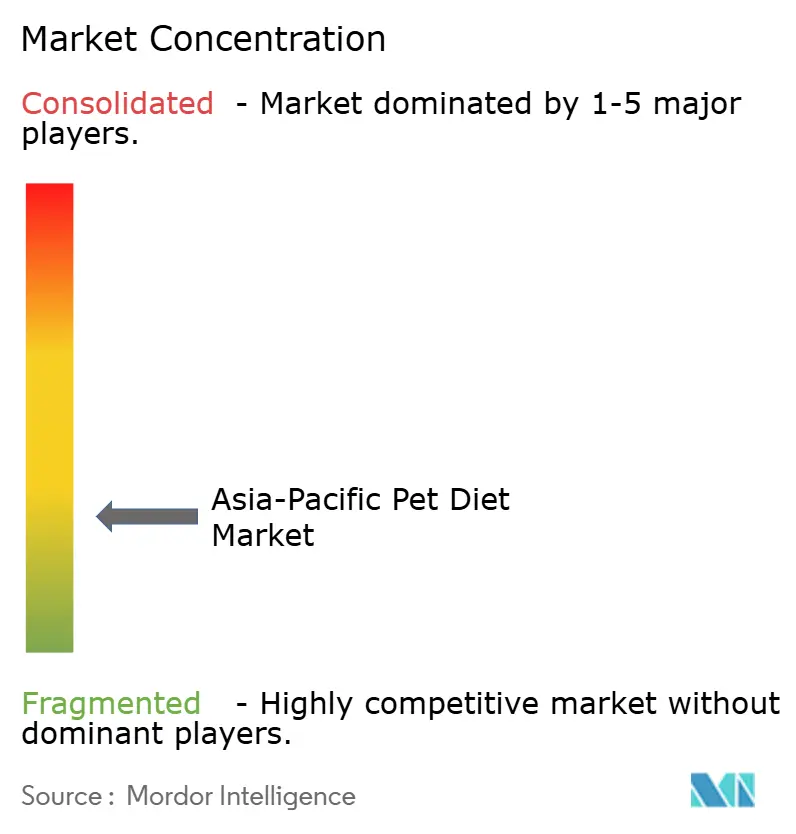

- アジア太平洋ペットダイエット市場は分散した構造を示しており、グローバルコングロマリットと特化した地域プレイヤーが混在しています。Mars, Incorporated、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、General Mills Inc.、PLB International、およびAffinity Petcare S.Aを含むグローバル企業は、2025年に9.85%の市場シェアを占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ペットダイエット市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ペット飼育数の増加とペットの人間化トレンド | +1.8% | 中国、日本、シンガポール、その他のアジア太平洋主要市場 | 中期(2〜4年) |

| 獣医診断による慢性疾患の急増 | +1.5% | アジア太平洋全域の都市部 | 長期(4年以上) |

| アジア太平洋ティア1都市におけるペットダイエットのプレミアム化 | +1.2% | 中国、日本、韓国、シンガポール、および香港 | 短期(2年以内) |

| 電子商取引とライブストリームリテールの増幅 | +1.0% | アジア太平洋全域および新興市場への波及 | 中期(2〜4年) |

| マイクロバイオームに焦点を当てたR&Dのブレークスルー | +0.8% | 日本とオーストラリアが早期導入国、グローバル開発パイプライン | 長期(4年以上) |

| 越境電子商取引政策の自由化 | +0.7% | 中国およびアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペット飼育数の増加とペットの人間化トレンド

ペットを家族の一員として扱うという根本的なシフトは、都市化が進むアジア太平洋の経済圏全体で治療的栄養に対する需要を再形成しています。主要都市の一人世帯は現在、ペットのために月平均SGD 195(USD 145)を支出しており、この支出の40%が健康重視の栄養製品に向けられています [1]出典:シンガポール統計局、「家計支出調査2024」、singstat.gov.sg。この人間化トレンドはプレミアム価格設定を超えて予防的ヘルスケアアプローチにまで及んでおり、ペットオーナーは臨床症状が現れる前に潜在的な健康問題に対処するため、獣医グレードのダイエットをますます求めるようになっています。この現象は特に日本と韓国で顕著であり、高齢化人口と少子化がペットを擬似的な家族の一員として位置付けており、人間のヘルスケアアプローチを反映した医療グレードの栄養介入への需要を高めています。

獣医診断による慢性疾患の急増

アジア太平洋地域全体で、コンパニオンアニマルにおける慢性疾患の有病率が急速に増加しています。2025年3月には、都市部のパキスタンの犬の23.88%が糖尿病に罹患しており、同様の割合が地域の大都市圏でも見られています。この疫学的シフトは、身体活動の減少、加工食品の消費増加、環境ストレッサーへの暴露など、人間の健康のトレンドと並行するライフスタイルの変化を反映しています。獣医インフラの拡充は同時に診断能力を向上させており、治療食市場を牽引する慢性腎臓病などの疾患の早期発見・治療につながっています。疾患有病率の上昇と診断アクセスの改善が複合的な効果をもたらし、処方食セグメントの長期的な成長を持続させています。

アジア太平洋ティア1都市におけるペットダイエットのプレミアム化

アジア太平洋のティア1都市における都市部の富裕化が前例のないプレミアム化を推進しており、機能性ペットフードカテゴリーが爆発的な成長を経験しています。特に、泌尿器健康製品は137%、体重管理製剤は326%の前年比成長率で拡大しています。このプレミアム化は基本的な栄養を超えて治療的介入にまで及んでおり、消費者は特定の健康アウトカムを約束する獣医処方のダイエットに対してプレミアム価格の3〜4倍を進んで支払っています。このトレンドは特に上海、東京、シンガポールで顕著であり、ペット専門小売業者は治療食の売上が増加したと報告しています。

電子商取引とライブストリームリテールの増幅

ライブストリーミングプラットフォームは特に強力な販売チャネルとして台頭しており、獣医師やペット栄養専門家がリアルタイムで製品の利点を実演しながら、教育的コンテンツを通じて消費者の信頼を構築することを可能にしています。このデジタルシフトは、特に獣医専門店が限られている地方都市における処方食へのアクセスという従来の障壁に対応しています。越境電子商取引プラットフォームは同時に国際的な治療的栄養ブランドへのアクセスを拡大しており、中国のCBEC(中央間接税・税関委員会)クォータの緩和により、以前は国内市場で入手不可能だった特殊製剤の直接輸入が可能になっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 一般的なペットフードとの高い価格差 | -1.5% | 価格に敏感なアジア太平洋新興市場 | 短期(2年以内) |

| 国別の規制・輸入承認の遅延 | -1.2% | 中国、インド、インドネシア、タイ | 中期(2〜4年) |

| オンラインにおける偽造処方食のリスク | -0.8% | アジア太平洋主要電子商取引エコシステム | 中期(2〜4年) |

| タンパク質原材料の価格変動 | -1.0% | ベトナムおよび中国南部のアフリカ豚熱影響地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

一般的なペットフードとの高い価格差

治療食の一般的なペットフードに対する2〜4倍の価格プレミアムは、特にペット飼育数が急速に拡大しているものの可処分所得が依然として制限されている価格敏感市場において、大きな普及障壁を生み出しています。この価格差は特にアジア太平洋の新興市場で顕著であり、治療食は月にUSD 80〜120かかるのに対し、標準的な栄養製品はUSD 20〜30程度です。この課題は、地域全体でペット保険の普及率が低いことによってさらに複雑になっており、消費者は治療的栄養のコストを全額自己負担しなければなりません。獣医チャネルによる市場教育の取り組みが徐々に価値認識を改善していますが、価格感度は大衆市場への普及における根本的な制約要因であり続けています。

タンパク質原材料の価格変動

2025年にベトナムおよび中国南部でのアフリカ豚熱の発生がタンパク質サプライチェーンを混乱させ、プレミアムタンパク質のコストを15〜20%増加させ、治療食メーカーに対してマージンの圧力をもたらしました [2]出典:ベトナム農業農村開発省、「アフリカ豚熱対策措置」、mard.gov.vn。この価格変動は、特定のタンパク質プロファイルを必要とし、規制の再承認なしには成分を容易に代替できない処方食製剤にとって特に困難です。エルニーニョが農業生産に与える影響を含む気候関連のサプライ混乱も、タンパク質調達コストに追加的な不確実性をもたらしています。多様化されたタンパク質調達戦略と代替タンパク質能力を持つ企業が、これらのコスト圧力をより効果的に管理できる立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:消化器健康がプレミアムポジショニングをリード

消化器感受性ダイエットは2025年に18.72%と最大の市場シェアを維持しており、消化器健康がペット全体の健康の基礎的要素として広く認識されていることを反映しています。このセグメントのリーダーシップポジションは主に、地域のペットにおける消化器疾患の高い有病率によって牽引されており、特に犬と猫の両方に影響しています。このセグメントの好調なパフォーマンスは、消化器健康に関するペットオーナーの意識向上と、消化器感受性に効果的に対処する特殊なペットダイエットへの需要増加によって支持されています。これらのダイエットは消化酵素、プレバイオティクスファイバー、プロバイオティクスを含む特別な配合で作られており、消化器健康をサポートし免疫システムを強化します。主要な市場プレイヤーはこのセグメントで製品ポートフォリオを拡大しており、異なる品種や年齢層のペットに対するカスタマイズされたソリューションを提供しています。

泌尿器疾患製剤は2031年まで7.22%のCAGRで最も速く成長しているセグメントであり、アジア太平洋都市部市場全体での室内飼いの猫と高齢ペット人口における泌尿器疾患の有病率増加によって牽引されています。この顕著な成長は、ペットにおける泌尿器感染症の有病率増加、特に猫と犬において促進されています。このセグメントの拡大は、泌尿器系の状態の予防と管理における特殊なペットダイエットの重要性についてのペットオーナーの意識向上によってさらに支持されています。これらのダイエットは最適な尿のpHレベルを維持し、膀胱での結晶形成を防ぐために特別に配合されています。このセグメントの成長は、強化された治療特性を持つ先進的な製剤を導入しているリーディングメーカーからの継続的な製品革新によっても支えられています。

ペット別:犬の支配に猫が挑戦

犬は2025年に47.86%の市場シェアを占め、2031年まで7.3%のCAGRで成長しており、体重が大きいため治療食の必要量が多く、アジア太平洋の文化全体で主要なコンパニオンアニマルとしての伝統的な役割から恩恵を受けています。この大きな市場シェアは主に、犬が地域で最も一般的に飼育されているペットであることに起因しており、2024年には約1億7,600万頭に達しています。このセグメントの支配力は、消化器感受性、泌尿器疾患、腎臓疾患など食事管理を必要とする様々な健康状態に対する犬の感受性の高さによってさらに強化されています。このセグメントの強固なパフォーマンスは、ペットの人間化トレンドの増加と、ペットの健康状態を管理するための特殊なペットダイエットの重要性に関する犬のオーナーの意識向上によって支持されています。

猫は2031年まで6.55%のCAGRで成長しており、種固有の治療的革新と猫固有の栄養要件の認識向上によって牽引されています。この加速した成長は、猫に特有の泌尿器疾患や消化器感受性などの健康状態と食事ニーズに関する猫のオーナーの意識向上によって促進されています。このセグメントの成長は、都市部での猫の飼育増加トレンドが見られる中国、日本、インドネシアなどの国々で特に強くなっています。泌尿器疾患ダイエットと消化器感受性ダイエットは、猫集団でのこれらの健康問題の高い有病率を反映して、猫向けの最も人気のある獣医食カテゴリーです。このセグメントの成長は、主要なペットフードメーカーによるより特化した標的型栄養ソリューションの開発によってさらに支持されています。

流通チャネル別:専門店がデジタル混乱をナビゲート

専門店は2025年に29.35%と最大の流通シェアを維持しており、治療的栄養カウンセリングと獣医関係における専門知識を活用してプレミアムポジショニングを正当化する付加価値サービスを提供しています。専門店は重要なチャネルを代表しており、専門的なアドバイスと包括的な獣医食の品揃えに加え、個別化された顧客サービスを提供しています。専門店は重要な二次チャネルであり続けています。訓練されたスタッフ、厳選された製品ラインナップ、および知識豊富なまたは健康意識の高いペットオーナーに訴求するプレミアムおよび機能性ペットトリーツへのアクセスにより、引き続き重要な役割を果たしています。

オンラインチャネルは2031年まで8.06%のCAGRで最も速い成長を経験しており、利便性要因と地元市場では入手できない特殊製品へのアクセス能力によって牽引されています。このチャネルの重要性は主に、競争力のある価格オプションと消化器感受性ダイエットや泌尿器疾患ダイエットなどの高コスト製品を含む獣医食のより幅広い選択肢を提供する能力に起因しています。このセグメントの成功は、宅配サービスの利便性と、ペットオーナーが十分な情報に基づいた購買決定を行うのに役立つ詳細な製品情報とレビューの入手可能性によってさらに強化されています。オンラインプラットフォームはまた、獣医食に関する教育リソースを提供する能力によって人気が高まっており、ペットオーナーがペットの栄養ニーズをより深く理解することを可能にしています。

地理的分析

中国は2025年に34.75%のシェアでアジア太平洋ペットダイエット市場を支配しており、急速な都市化、中産階級のペット飼育拡大、および国際的な治療的栄養ブランドへのアクセスを合理化した規制の自由化によって牽引されています。市場の成長軌道は、コンパニオンアニマルが家族の一員に匹敵するヘルスケア投資を受けるようになっている国のペット文化の進化を反映しています。2025年8月の中国のペットフード衛生基準草案を含む最近の規制動向は、世界水準の品質フレームワークを確立するための政府のコミットメントを示しており、確立された治療的栄養プロバイダーを優遇し、小規模な地域プレイヤーへの障壁を生み出す可能性があります。

インドは2031年まで10.2%のCAGRで最も速く成長している地域を代表しており、中産階級のペット飼育拡大とティア2都市における獣医インフラの成長によって牽引されています。インド市場は急速なプレミアム化を経験しており、泌尿器健康製品や体重管理製剤などの機能性ペットフードカテゴリーが例外的な成長率を示しています。オンライン・電子商取引チャネルと治療食を在庫に持つ獣医クリニックを通じたアクセスの改善が市場を牽引しています。

タイ、ベトナム、マレーシア、フィリピン、インドネシア、台湾を含む東南アジア市場は、様々な成長軌道と規制の枠組みを持つ新興機会を集合的に代表しています。タイの市場は猫用食品セグメントとプレミアム化トレンドで強い成長を示しており、ベトナムはアフリカ豚熱の発生に関連するサプライチェーンの課題にもかかわらず急速な拡大を経験しています。

競合状況

アジア太平洋ペット獣医食市場は、グローバルコングロマリットと特化した地域プレイヤーが混在する分散した構造を示しています。Mars, Incorporated、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、General Mills Inc.、PLB International、およびAffinity Petcare S.Aを含むグローバル企業は、2024年に10.1%の市場シェアを占め、広範な研究能力、確立されたブランドポートフォリオ、および広範な流通ネットワークを活用して重要な市場ポジションを維持しています。これらの多国籍プレイヤーは地域市場のニーズをより深く理解し、対応するために地域子会社やパートナーシップを通じて運営することが多いです。地域専門企業は一方、地域の好みに合わせた製品を提供し、獣医の専門家や専門小売業者との強固な関係を維持することで競争しています。

市場は、より大きなプレイヤーが小規模な特化した企業の戦略的買収を通じてプレゼンスを拡大しようとする継続的な統合活動によって特徴付けられています。このトレンドは、確立された企業が即時の市場アクセスと流通能力を獲得するために地元プレイヤーを買収している新興市場で特に顕著です。競合状況は、製品品質と市場リーチを確保するためにサプライチェーンと流通ネットワークに投資する企業の垂直統合戦略によってさらに形成されています。合弁事業と戦略的アライアンスは、企業が補完的な強みを組み合わせてより効果的に市場機会に対応しようとするにつれてますます一般的になっています。

戦略的パターンは、垂直統合と直接消費者向け能力への注力を明らかにしており、企業は電子商取引プラットフォームとサブスクリプションベースの配送モデルに投資してより高いマージンを獲得し、より強固な顧客関係を構築しています。特定の遺伝的または代謝プロファイルに対応するマイクロバイオーム標的治療薬および精密栄養アプローチにホワイトスペースの機会が存在します。

アジア太平洋ペットダイエット産業リーダー

Mars, Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

General Mills Inc.

PLB International

Affinity Petcare S.A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Nestléは韓国のペットフード合弁事業を正式に終了し、独自の部門を立ち上げ、同国のプレミアム治療的栄養セグメントからより大きな価値を獲得するために直接市場運営にUSD 1,500万を投資しました。この戦略的転換は、高成長のアジア太平洋市場における流通チャネルをコントロールするという同社のコミットメントを反映しています。

- 2023年4月:Mars IncorporatedはアジアパシフィックにおけるペットフードR&Dセンターを初めて開設しました。アジアパシフィックペットセンターと呼ばれるこの新施設は、同社の製品開発を支援します。

- 2023年3月:Colgate-Palmolive Companyのペットケア子会社であるHill's Pet Nutritionが、がんと診断されたペットをサポートする新しい処方食ラインを発売しました。Diet ONC Careというこの処方食ラインは、猫と犬向けのドライとウェットの両形態で完全かつバランスのとれた製剤を提供しています。

アジア太平洋ペットダイエット市場レポートのスコープ

糖尿病、消化器感受性、オーラルケアダイエット、腎臓、泌尿器疾患がサブ製品のセグメントとしてカバーされています。猫と犬がペットのセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケットが流通チャネルのセグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、フィリピン、台湾、タイ、ベトナムが国別セグメントとしてカバーされています。

| 糖尿病 |

| 消化器感受性 |

| オーラルケアダイエット |

| 腎臓 |

| 泌尿器疾患 |

| 皮膚ダイエット |

| 肥満ダイエット |

| その他の獣医食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| フィリピン |

| 台湾 |

| タイ |

| ベトナム |

| アジア太平洋その他地域 |

| サブ製品 | 糖尿病 |

| 消化器感受性 | |

| オーラルケアダイエット | |

| 腎臓 | |

| 泌尿器疾患 | |

| 皮膚ダイエット | |

| 肥満ダイエット | |

| その他の獣医食 | |

| ペット | 猫 |

| 犬 | |

| その他のペット | |

| 流通チャネル | コンビニエンスストア |

| オンラインチャネル | |

| 専門店 | |

| スーパーマーケット・ハイパーマーケット | |

| その他のチャネル | |

| 国 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| フィリピン | |

| 台湾 | |

| タイ | |

| ベトナム | |

| アジア太平洋その他地域 |

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスのとれた栄養を提供することを目的としていますが、主に機能的製品として使用されています。スコープには、獣医食を含むペットが消費する食品およびサプリメントが含まれます。ペットに直接供給されるサプリメント・ニュートラシューティカルズはスコープ内と見なされます。

- 再販業者 - 二重計上を避けるために、付加価値なしにペットフードの再販に従事する企業は市場スコープから除外されています。

- エンドコンシューマー - ペットオーナーは本市場においてエンドコンシューマーと見なされます。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルがスコープ内と見なされます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗が専門店のスコープ内と見なされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードのスコープには、食品、トリーツ、獣医食、およびニュートラシューティカルズ・サプリメントを含む、ペットが食べられる食品が含まれます。 |

| 食品 | 食品はペットが消費するための動物飼料です。必須栄養素を提供し、犬、猫、その他の動物を含む様々な種類のペットの食事ニーズを満たすために配合されています。これらは一般的にドライおよびウェットペットフードにセグメント化されます。 |

| ドライペットフード | ドライペットフードは押し出し成形・焼成(キブル)またはフレーク状の場合があります。一般的に12〜20%程度の低い水分含有量を持ちます。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたは湿潤ペットフードとも呼ばれ、一般的にドライペットフードより高い水分含有量を持ち、多くの場合70〜80%の範囲です。 |

| キブル | キブルは小さな一口サイズの小片またはペレット状のドライ加工ペットフードです。犬、猫、その他の動物など様々な飼育動物に対してバランスのとれた栄養を提供するために特別に配合されています。 |

| トリーツ | ペットトリーツは、愛情を示し良い行動を促すためにペットに与えられる特別な食品またはご褒美です。トレーニング中に特によく使われます。ペットトリーツは肉または肉由来の素材とその他の成分の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生を促進するために配合された特殊なトリーツです。 |

| クランチートリーツ | ペットトリーツの一種で、しっかりとしたサクサクした食感があり、ペットにとって良い栄養源となり得ます。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように配合されたペットフード製品の一種です。通常、肉、鶏肉、または野菜などのやわらかくて柔軟な食材から作られており、一口サイズの小片またはストリップに混合・成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスを経て調製された、長持ちする栄養豊富なペット向けスナックです。 |

| 泌尿器疾患ダイエット | これらは泌尿器の健康を促進し、尿路感染症およびその他の泌尿器の問題のリスクを低減するために特別に配合された市販のダイエット製品です。 |

| 腎臓ダイエット | これらは腎臓病または腎不全を抱えるペットの健康をサポートするために配合された特殊なペットフードです。 |

| 消化器感受性ダイエット | 消化器感受性ダイエットは、食物不耐症、アレルギー、感受性などの消化器の問題を持つペットの栄養ニーズを満たすために特別に配合されています。これらのダイエットは消化しやすく設計されており、ペットの消化器系の問題の症状を軽減します。 |

| オーラルケアダイエット | ペット用オーラルケアダイエットは、ペットの口腔の健康と衛生を促進するために生産された特別に配合されたダイエット製品です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリーダイエットは、代替オプションを求めるペットオーナーや、ペットが特定の食事感受性を持つ場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた成分で配合された高品質のペットフードで、多くの場合、標準的なペットフードと比較して追加的な栄養上の利点を提供します。 |

| ナチュラルペットフード | 最小限の加工と人工保存料なしに天然成分から作られたペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、および遺伝子組み換え生物(GMO)を使用しないオーガニック成分を使用して生産されたペットフードです。 |

| 押し出し成形 | ドライペットフードを生産するために使用される製造プロセスで、成分を高圧高温下で調理・混合・成形します。 |

| その他のペット | その他のペットには鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットの魅力と受け入れやすさに影響します。 |

| 完全かつバランスのとれたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために、すべての必須栄養素を適切な割合で提供するペットフードです。 |

| 保存料 | ペットフードの保存期間を延長し腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品製品で、多くの場合、潜在的な治療効果を持つ生理活性化合物を含んでいます。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進し、ペットの消化器の健康と免疫機能をサポートする有益な生きた細菌です。 |

| 抗酸化物質 | 体内の有害な活性酸素を中和するのに役立ち、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 保存期間 | ペットフードが生産日から消費のために安全で栄養的に有効である期間です。 |

| 処方食 | 獣医師の監督のもとで特定の医学的状態に対処するために配合された特殊なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こす可能性があり、食物アレルギーや感受性をもたらす物質です。 |

| 缶詰食品 | 缶に詰められたウェットペットフードで、ドライフードより高い水分含有量を持ちます。 |

| 限定成分ダイエット(LID) | 潜在的なアレルゲンを最小化するために限られた数の成分で配合されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持し、または体重減少の取り組みをサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医食 | 体重管理ダイエット、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、食事トッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の規制されていない店舗、飼料・農場向け店舗が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位で構成された大きな分子で、ペットの成長と発達を助けます。ペプチドは2〜50個のアミノ酸の短い連鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは生命の生理的機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルはペットの様々な生理的機能に不可欠な自然発生的な無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファ・リノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値です。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するためにレベルと機能全体にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム