ヨーロッパ サードパーティロジスティクス(3PL)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

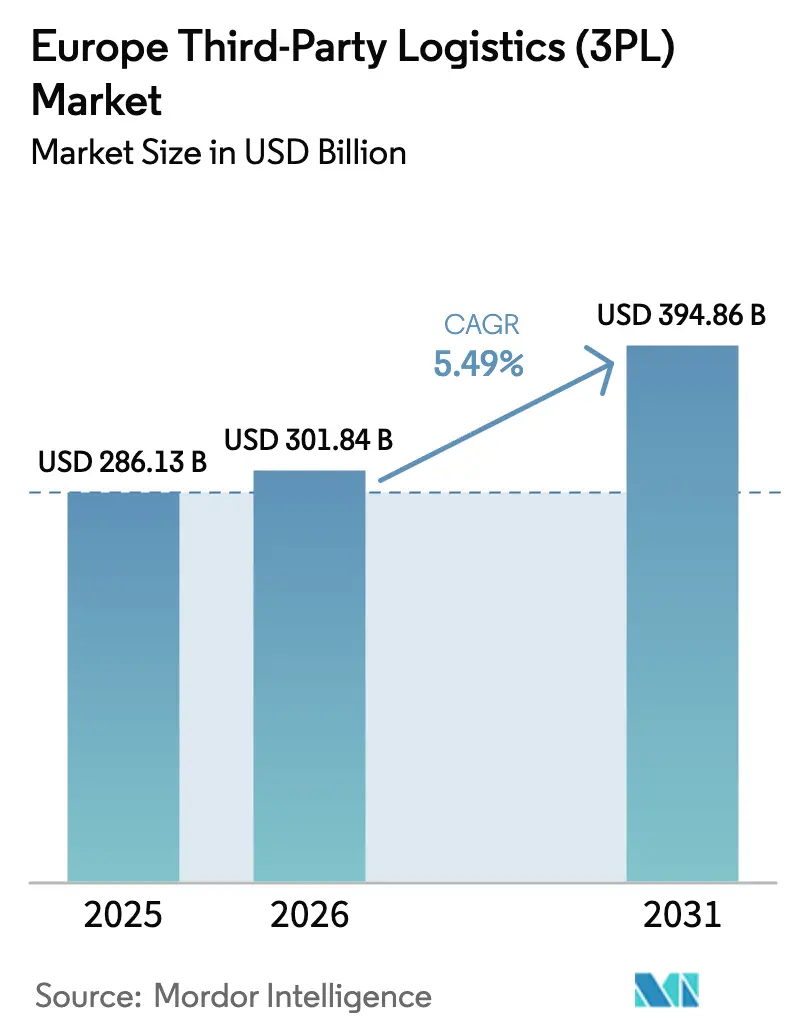

| 基準年の市場規模 (2025) | 286.13 十億米ドル |

| 市場規模 (2026) | 301.84 十億米ドル |

| 市場規模 (2031) | 394.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.49% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ サードパーティロジスティクス(3PL)市場分析

ヨーロッパ サードパーティロジスティクス市場規模は、2025年の2,861億3,000万USDから2026年には3,018億4,000万USDに成長し、2026年~2031年にかけて5.49%のCAGRで2031年までに3,948億6,000万USDに達すると予測されています。

この成長軌跡は、地政学的混乱にもかかわらず堅調な需要を反映しており、Eコマース小包の急増、コールドチェーンのアウトソーシング、グリーンロジスティクスの義務化が主要な触媒として機能しています。プロバイダーは労働力不足を緩和するために自動化とAI投資を加速させており、一方で業界再編が積極的な価格戦略を支えるスケールの効率性をもたらしています。ティア1ハブにおける容量制約が不動産インフレを激化させていますが、ルートの多様化とニアショアリングのトレンドがEU域内貨物回廊に沿った輸送量を解放しています。フィット・フォー55(Fit-for-55)や炭素国境調整メカニズム(CBAM)などの規制はコンプライアンスコストをもたらしますが、低排出サービスの差別化に向けた機会も開いています。

主要レポートのポイント

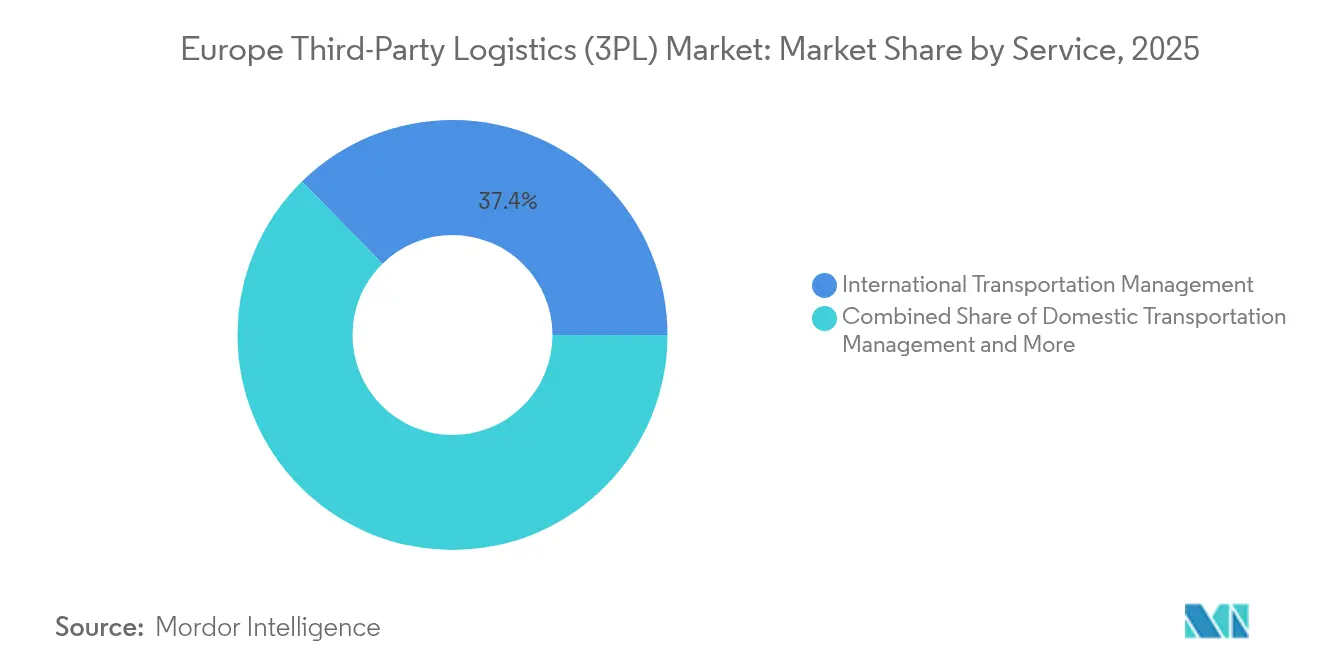

- サービス別では、国際輸送管理が2025年に37.35%の収益シェアでトップとなり、付加価値倉庫保管・流通は2031年にかけて6.95%のCAGRで拡大する見込みです。

- エンドユーザー別では、製造業が2025年にヨーロッパ サードパーティロジスティクス市場シェアの25.40%を占め、小売・Eコマースは2031年にかけて8.35%のCAGRで成長しています。

- ロジスティクスモデル別では、アセットヘビープロバイダーが2025年にヨーロッパ サードパーティロジスティクス市場規模の40.20%のシェアを保有し、アセットライトアプローチは2026年~2031年にかけて最高の予測CAGRである6.05%を記録しています。

- 国別では、ドイツが2025年に15.85%の収益シェアを占め、オランダは2031年にかけて6.95%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ サードパーティロジスティクス(3PL)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クロスドック容量を圧迫するEコマース小包の急増 | +1.2% | ドイツ、オランダ、英国、フランス | 短期(2年以内) |

| 医薬品コールドチェーンのアウトソーシングの波 | +0.8% | ドイツ、オランダ、ベルギー、スイス | 中期(2~4年) |

| EU域内シャトル貨物を促進するOEMのニアショアリング | +0.9% | ドイツ、ポーランド、チェコ共和国、ハンガリー | 中期(2~4年) |

| グリーンロジスティクスの義務化(EUフィット・フォー55) | +0.6% | EU全域 | 長期(4年以上) |

| 炭素国境調整メカニズム(CBAM)コンプライアンス需要 | +0.4% | EU国境諸国 | 長期(4年以上) |

| 低排出ゾーンにおけるカーゴバイクマイクロハブの普及 | +0.3% | ベルリン、アムステルダム、パリ、ミラノ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クロスドック容量を圧迫するEコマース小包の急増

小包量はパンデミック前の予測を超え、ヨーロッパのクロスドックハブを最大稼働率に近づけています。主要小売業者は低排出ゾーンを走行するためにカーゴバイク車両とEVバンを展開しており、Amazonのベルリンマイクロモビリティハブがその好例です[1]「Amazonがベルリンに初のマイクロモビリティハブを開設」、Amazon、aboutamazon.com。高度な需要予測エンジンとダイナミックスロッティングアルゴリズムにより、3PLは小包処理時間を短縮し、短期的な容量を解放することができます。自動仕分け技術を拡張するプロバイダーは、ヨーロッパ サードパーティロジスティクス市場全体で翌日配送カバレッジを求めるオムニチャネル小売業者から有利な契約を獲得しています。

医薬品コールドチェーンのアウトソーシングの波

ライフサイエンス荷主は、厳格なGDPガイドラインを遵守し、バイオロジクス医薬品の有効性を維持するために、温度管理輸送をアウトソーシングしています。UPSはFrigo-TransおよびBPLの買収を通じてヨーロッパのコールドチェーン拠点を拡大し、認証済み保管とリアルタイム監視ネットワークへの積極的な投資を示しました。ドイツとオランダにおける医薬品倉庫保管容量の限界が、認定オペレーターにプレミアム価格設定力をもたらしています。バイオロジクスのパイプラインが拡大するにつれ、専門3PLはヨーロッパ サードパーティロジスティクス市場において持続的な競争優位性を獲得しています。

EU域内シャトル貨物を促進するOEMのニアショアリング

自動車・電子機器メーカーがEU需要センターに近い場所に組立拠点を移転し、中欧・東欧の工場を結ぶ高頻度シャトルサービスの需要を高めています。ドイツとポーランド間のシャトル回廊では輸送量が急増しており、同期化されたクロスドックネットワークと通関ノウハウを持つプロバイダーが恩恵を受けています。ジャストインタイムからジャストインケースへの在庫戦略の転換が、ヨーロッパ サードパーティロジスティクス市場全体で地域倉庫保管の需要を高め、契約価値の上昇を支えています。

グリーンロジスティクスの義務化(EUフィット・フォー55)

フィット・フォー55の措置により、運送業者は代替燃料車両を採用し、脱炭素化目標に沿ってルートの走行距離を最適化することが求められています。大手3PLはドイツのアウトバーンで水素トラックを試験運用し、スコープ1および2の排出量を削減するために倉庫に太陽光発電設備を後付けしています。詳細なCO₂追跡ダッシュボードを提供するプロバイダーは企業のESG開示要求を満たし、ヨーロッパ サードパーティロジスティクス市場において持続可能性の能力を取引獲得の差別化要因として位置づけています[2]「フィット・フォー55パッケージ」、欧州委員会、ec.europa.eu。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバーおよび倉庫労働力の不足 | -0.7% | ドイツ、オランダ、英国、北欧諸国 | 短期(2年以内) |

| ティア1ハブにおける産業用不動産コストのインフレ | -0.5% | アムステルダム、フランクフルト、パリ、ロンドン | 中期(2~4年) |

| テレマティクスデータの収益化に関するEUデータ法の制限 | -0.2% | EU全域 | 中期(2~4年) |

| ロシア制裁による東西貿易航路の不安定性 | -0.4% | 東欧、バルト三国、フィンランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドライバーおよび倉庫労働力の不足

ドイツでは2024年にトラックドライバーの未充足ポジションが7万件を超え、この不足が賃金上昇と採用サイクルの長期化を招いています[3]「プロのトラックドライバー:優先されるべき評価」、Dachser、dachser.com。自動化の採用が加速しており、主要施設ではロボティクスの導入が前年比30%増加し、オペレーターは労働依存度の低減に努めています。体系的な見習いプログラムと高度な従業員定着スキームを維持するプロバイダーは、ヨーロッパ サードパーティロジスティクス市場全体でサービス中断を軽減し、顧客の信頼を維持しています。

ティア1ハブにおける産業用不動産コストのインフレ

アムステルダムやフランクフルトなどの物流拠点における賃料は2024年を通じて上昇し、土地不足とEコマース倉庫の競争を反映しています。中小の3PLは二次市場に移転し、配送リードタイムは延びますがコスト圧力は緩和されます。長期リースまたはビルドトゥスーツ契約を持つ大手オペレーターは、ヨーロッパ サードパーティロジスティクス市場全体でマージンを守りネットワーク密度を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値倉庫保管・流通の加速

国際輸送管理のヨーロッパ サードパーティロジスティクス市場規模は2025年に37.35%の収益シェアに達し、複雑な通関手続きとマルチモーダル貨物統合によって牽引されました。しかし、付加価値倉庫保管・流通(VAWD)はサービス全体で最速となる6.95%のCAGR(2026年~2031年)を記録すると予測されています。小売業者はオムニチャネルフルフィルメント、返品処理、キッティングをアウトソーシングしており、VAWDプロバイダーはピースピッキングと自動包装のためにロボティクスを導入しています。Eコマース需要が堅調に推移する中、ヨーロッパ サードパーティロジスティクス市場ではVAWDが国際フォワーディングとのシェア差を徐々に縮小していくでしょう。国内輸送管理はニアショアリングとカーゴバイク車両などの都市配送イノベーションに支えられ、堅調に推移しています。

二次的な効果がVAWDの引力を増幅させています。商業者は注文が届くまで最終製品のカスタマイズを遅らせるために在庫の繰り延べを求めており、オムニチャネルモデルは店舗とオンラインチャネル全体で同期された在庫管理を必要としています。国際フォワーディングはIMOおよびFuelEU規制によるコンプライアンスコストの上昇に直面し、マージンの上昇余地が制限されています。フォワーディングの専門知識と下流の倉庫保管を組み合わせるプロバイダーは、ヨーロッパ サードパーティロジスティクス市場全体でのポジショニングを強化するクロスセルの相乗効果を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:小売・Eコマースの勢い

製造業は2025年の収益の最大シェアである25.40%を占め、継続的な自動車組立、化学品、産業機械の流通を反映しています。それにもかかわらず、小売・Eコマースは他のすべての業種を上回る8.35%のCAGR(2026年~2031年)で拡大すると予測されています。ファストファッション企業はID Logisticsなどの専門業者に逆物流をアウトソーシングしており、同社は年間1億3,000万件以上の返品を処理しています。ソーシャルコマースとサブスクリプションビジネスモデルがSKUの複雑性を高め、ピックトゥユニット能力への需要を押し上げています。医薬品・ヘルスケア企業はGDP準拠の保管のアウトソーシングを拡大しており、ヨーロッパ サードパーティロジスティクス市場全体でコールドチェーン専門業者に安定した規制に裏付けられた輸送量をもたらしています。

ヨーロッパ サードパーティロジスティクス産業は、消費財プライベートブランドの成長からも恩恵を受けており、直接店舗配送が増加しています。自動車メーカーはEU域内での電気自動車部品の調達を加速させ、専用シャトル需要を維持しています。製造業は過剰生産能力のリスクに直面していますが、中欧への部品生産の多様化が貨物フローを維持し、倉庫稼働率を守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

ロジスティクスモデル別:アセットライト戦略の加速

アセットヘビーオペレーターは2025年の収益の40.20%を支配し、車両密度と大規模施設の拠点を活用して確保された容量を保証しました。しかし、アセットライトプロバイダーは荷主への資本柔軟性の訴求に支えられ、6.05%のCAGR(2026年~2031年)を達成すると予測されています。DSVの大型買収攻勢は、ネットワークオーケストレーターがすべての物理的資産を所有することなく、代わりに外注車両と共有倉庫を統合することでスケールアップできることを示しています。ハイブリッドモデルは契約専用資産とフレックス容量を組み合わせ、ヨーロッパ サードパーティロジスティクス市場全体の周期的な輸送量の変動に対応しています。

2025年~2026年の借入コストの上昇が倉庫開発のハードルレートを引き上げ、アセットライトモデルをさらに魅力的にしています。それにもかかわらず、温度管理または高価値貨物を持つ荷主は、専用インフラに根ざしたアセットヘビーの関係を好む場合が多いです。市場リーダーはAI駆動の資産活用ダッシュボードに投資し、トラクタートレーラーの生産性を高め、ヨーロッパ サードパーティロジスティクス市場内でのアセットヘビーの関連性を維持しています。

地理的分析

ドイツは2025年の収益の15.85%のシェアを維持し、製造業経済、ライン川水路、広大なアウトバーンネットワークに支えられています。ドイツのヨーロッパ サードパーティロジスティクス市場規模は、バイエルン州とバーデン=ヴュルテンベルク州の自動車クラスター、およびノルトライン=ヴェストファーレン州の化学品生産から引き続き恩恵を受けています。しかし、フランクフルトとハンブルク近郊のドライバー不足と倉庫用地の不足が容量を逼迫させており、GEODISなどのプロバイダーが20か所の地域拠点を自動化と太陽光発電設備でアップグレードする動機となっています。ドイツの電気トラックの積極的な採用は、フィット・フォー55の閾値への早期コンプライアンスを支援し、荷主のスコープ3排出量を削減しています。

オランダは最も成長の速い地域として位置づけられており、2031年にかけて6.95%のCAGRを記録すると予測されています。ロッテルダムの深水港は2万4,000TEUのメガシップを内陸デポに誘導し、スキポール空港は高価値航空貨物の統合に優れています。ブレグジット関連の通関の複雑さが英国の荷主をオランダの流通センターに誘導し、ヨーロッパ サードパーティロジスティクス市場全体で保税倉庫の需要を拡大しています。

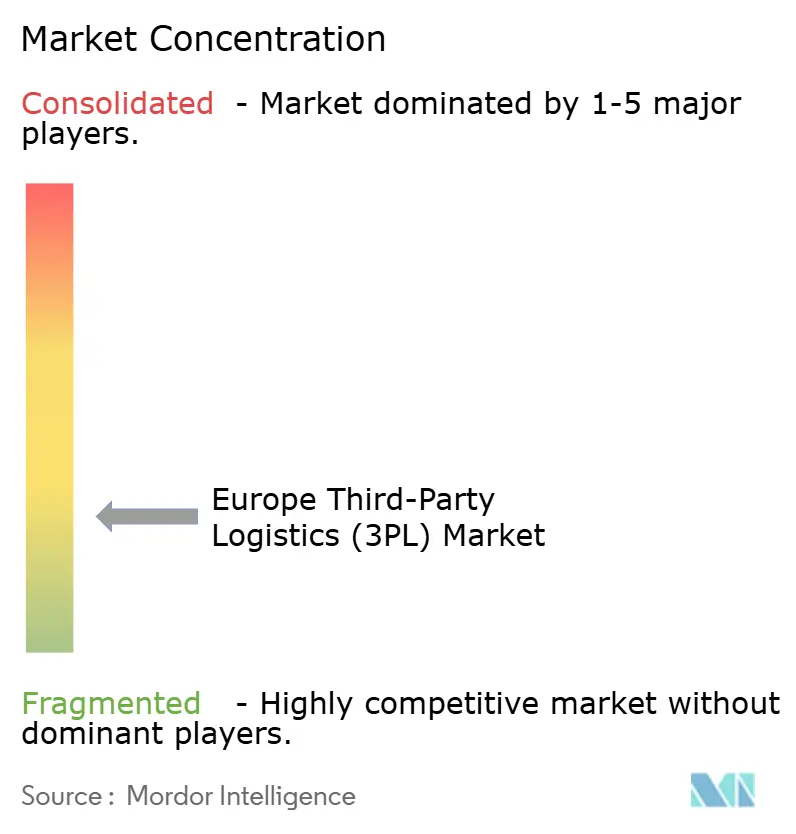

競争環境

ヨーロッパ サードパーティロジスティクス市場は中程度に分散しています。しかし、DSVは2025年4月にDB Schenkerの143億ユーロ(149億USD)の買収を完了し、世界最大の貨物フォワーダーを構築し、新たな合併活動の波を触媒しました。Deutsche Post DHLは2030年までにヘルスケアロジスティクスの売上高を倍増させるために23億USDを投じることを誓約し、コールドチェーン倉庫とラストマイル医療流通車両を拡大しています。

GXOはBlue Yonderとの大陸規模のパートナーシップを開始し、AI対応の倉庫管理システムを展開してピッキング時間を短縮し、在庫精度を向上させています。ID Logisticsは英国のノーサンプトンに高速返品フローに特化した1万8,000m²の拠点を開設し、中堅専門化戦略を示しました。

プロバイダーがグッズトゥパーソンロボティクス、ヤード管理センサー、予測ETAアルゴリズムを展開するにつれ、技術的差別化が激化しています。アセットライトオーケストレーターはスポット市場の容量を統合し、デジタルで荷物を仲介する一方、アセットヘビーの既存プレーヤーはマージンを守るために自動化を進めています。医薬品GDPコンプライアンスやバッテリーパック取り扱いなどの専門ニッチは、突出した収益性を提供しています。検証済み排出ダッシュボードとグリーン車両比率などの持続可能性の実績が入札の選考基準として機能し、ヨーロッパ サードパーティロジスティクス市場をさらに細分化しています。

ヨーロッパ サードパーティロジスティクス(3PL)産業のリーダー企業

Deutsche Post DHL

Kuehne + Nagel International AG

DSV A/S

Rhenus Logistics

CEVA Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:GXO LogisticsはBlue Yonderと複数年のパートナーシップを締結し、ヨーロッパの拠点全体にAI駆動の倉庫管理プラットフォームを展開し、スループットの加速とリアルタイム予測の向上を目指しています。

- 2025年4月:Deutsche Post DHLはヨーロッパのヘルスケアロジスティクス拡大に向けて23億USDを投じることを約束し、2030年までの収益倍増を目標としています。

- 2025年4月:DSVはDB Schenkerの143億ユーロ(149億USD)の買収を完了し、合算収益が430億USDを超える貨物フォワーディングのリーダーを確立しました。

- 2024年9月:ID Logisticsはノーサンプトンのプロロジス・グランジパークに1万8,000m²の施設を開設し、ファストファッションの返品管理を行い、300名のスタッフを採用しました。

ヨーロッパ サードパーティロジスティクス(3PL)市場レポートの調査範囲

| 国内輸送管理 | 道路 |

| 航空 | |

| その他 | |

| 国際輸送管理 | 道路 |

| 航空 | |

| 海上 | |

| マルチモーダル・インターモーダル | |

| 付加価値倉庫保管・流通(VAWD) |

| 自動車 |

| エネルギーおよびユーティリティ |

| 製造 |

| ライフサイエンスおよびヘルスケア |

| テクノロジーおよびエレクトロニクス |

| 小売・Eコマース |

| 消費財およびFMCG |

| 食品・飲料 |

| その他 |

| アセットライト(マネジメントベース) |

| アセットヘビー(自社車両・倉庫) |

| ハイブリッド |

| ドイツ |

| 英国 |

| フランス |

| スペイン |

| イタリア |

| オランダ |

| ロシア |

| その他のヨーロッパ |

| サービス別 | 国内輸送管理 | 道路 |

| 航空 | ||

| その他 | ||

| 国際輸送管理 | 道路 | |

| 航空 | ||

| 海上 | ||

| マルチモーダル・インターモーダル | ||

| 付加価値倉庫保管・流通(VAWD) | ||

| エンドユーザー産業別 | 自動車 | |

| エネルギーおよびユーティリティ | ||

| 製造 | ||

| ライフサイエンスおよびヘルスケア | ||

| テクノロジーおよびエレクトロニクス | ||

| 小売・Eコマース | ||

| 消費財およびFMCG | ||

| 食品・飲料 | ||

| その他 | ||

| ロジスティクスモデル別 | アセットライト(マネジメントベース) | |

| アセットヘビー(自社車両・倉庫) | ||

| ハイブリッド | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

2026年のヨーロッパ サードパーティロジスティクス市場の規模はどのくらいですか?

市場は2026年に3,018億4,000万USDと評価されており、2031年までに3,948億6,000万USDに達すると予測されています。

ヨーロッパの3PL内で最も成長の速いサービスセグメントはどれですか?

付加価値倉庫保管・流通は2026年~2031年にかけて6.95%のCAGRを達成すると予測されています。

最も高い成長ポテンシャルを示す国はどこですか?

オランダはロッテルダム港とスキポール空港の航空貨物接続性に支えられ、2031年にかけて6.95%のCAGRでトップの成長を記録すると予測されています。

アセットライト3PLモデルが人気を集めている理由は何ですか?

荷主は資本効率とスケーラビリティのためにアセットライトプロバイダーを好み、予測期間中に6.05%のセグメントCAGRを牽引しています。

EU持続可能性規制がロジスティクスプロバイダーに与える影響は何ですか?

フィット・フォー55の規則により、代替燃料車両と炭素追跡システムへの投資が義務付けられ、コンプライアンスコストが増加しますが、プレミアムサービスの機会も開かれています。

最も強い成長見通しを提供する業種はどれですか?

小売・Eコマースはオムニチャネルフルフィルメントと複雑な返品管理要件に牽引され、8.35%のCAGRで拡大すると予測されています。

最終更新日: