アジア太平洋地域の処理アプリケーション向け半導体デバイス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

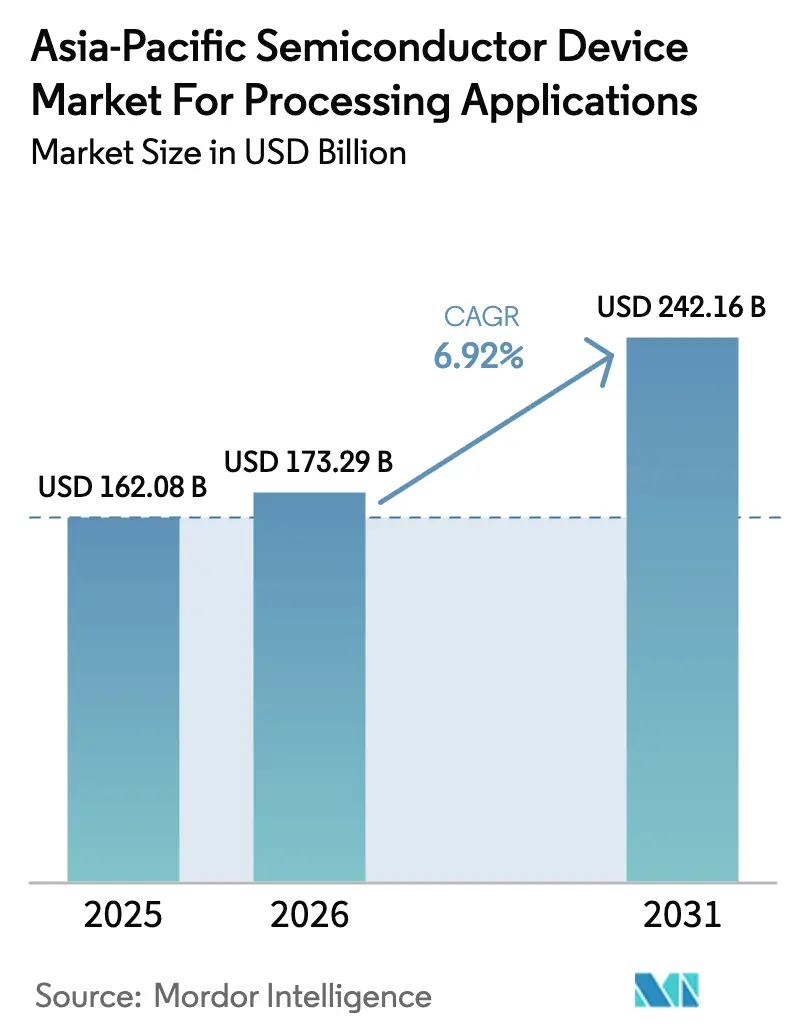

| 基準年の市場規模 (2025) | 162.08 十億米ドル |

| 市場規模 (2026) | 173.29 十億米ドル |

| 市場規模 (2031) | 242.16 十億米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

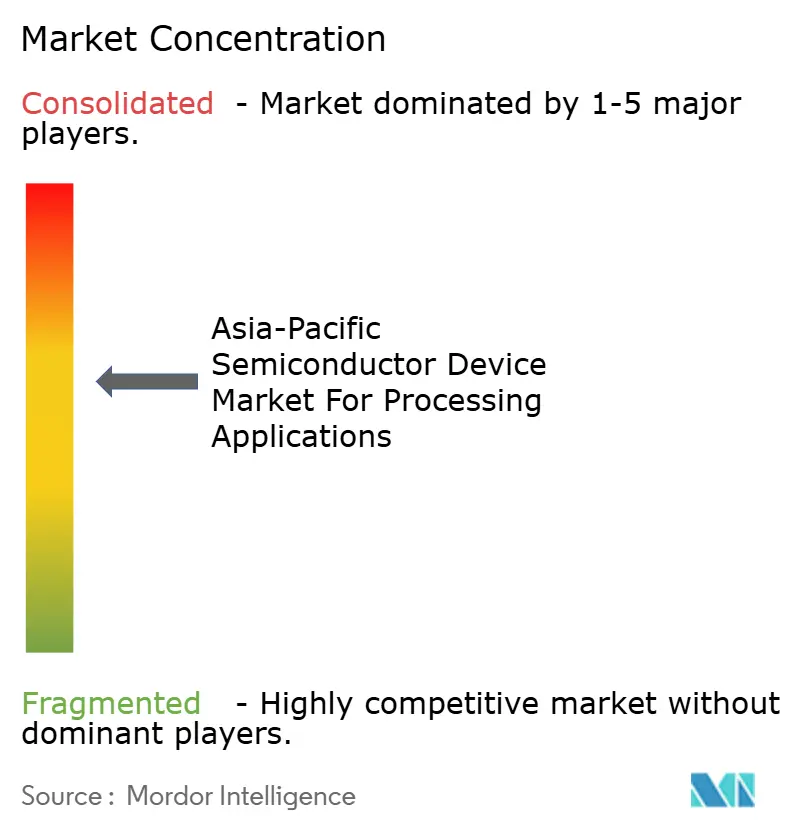

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の処理アプリケーション向け半導体デバイス市場分析

アジア太平洋地域の処理アプリケーション向け半導体デバイス市場規模は2025年に1,620億8,000万米ドルと評価され、2026年の1,732億9,000万米ドルから2031年には2,421億6,000万米ドルに達すると推定されており、予測期間(2026〜2031年)において年平均成長率6.92%で拡大する見通しです。国家主導のデータセンター整備、電気自動車の義務化、およびメモリサイクルの力強い回復がこの成長を支えており、一方で輸出規制をめぐる地政学的リスクと水不足が投資判断を左右しています。クラウドプロバイダーはAIワークロードをより高密度なアクセラレーターに集約しており、サーバーあたりのコンテンツ量を引き上げ、先進パッケージングへの依存度を深めています。自動車の電動化により、シリコン需要はバッテリー管理ICおよびADASコンピュートへとシフトしており、内燃機関モデルと比較して1台あたりのチップ数が3倍に増加しています。中国は依然として消費の中心地ですが、インドのインセンティブに支えられた製造業の推進がファブの損益分岐点を引き下げ、地域の生産能力を多様化させています。同時に、RISC-Vコアは、中国およびインドの買い手が命令セットの自律性と低ライセンス料を求める中で勢いを増しています。

主要レポートの要点

- デバイスタイプ別では、集積回路が2025年のアジア太平洋地域の処理アプリケーション向け半導体デバイス市場シェアの45.12%をリードしており、2031年にかけて年平均成長率7.85%で成長する軌道にあります。

- 処理アーキテクチャ別では、ARMベースの設計が2025年のアジア太平洋地域の処理アプリケーション向け半導体デバイス市場シェアの72.45%を占め、一方RISC-Vのシステム・オン・チップは2031年にかけて最速の年平均成長率8.48%が見込まれています。

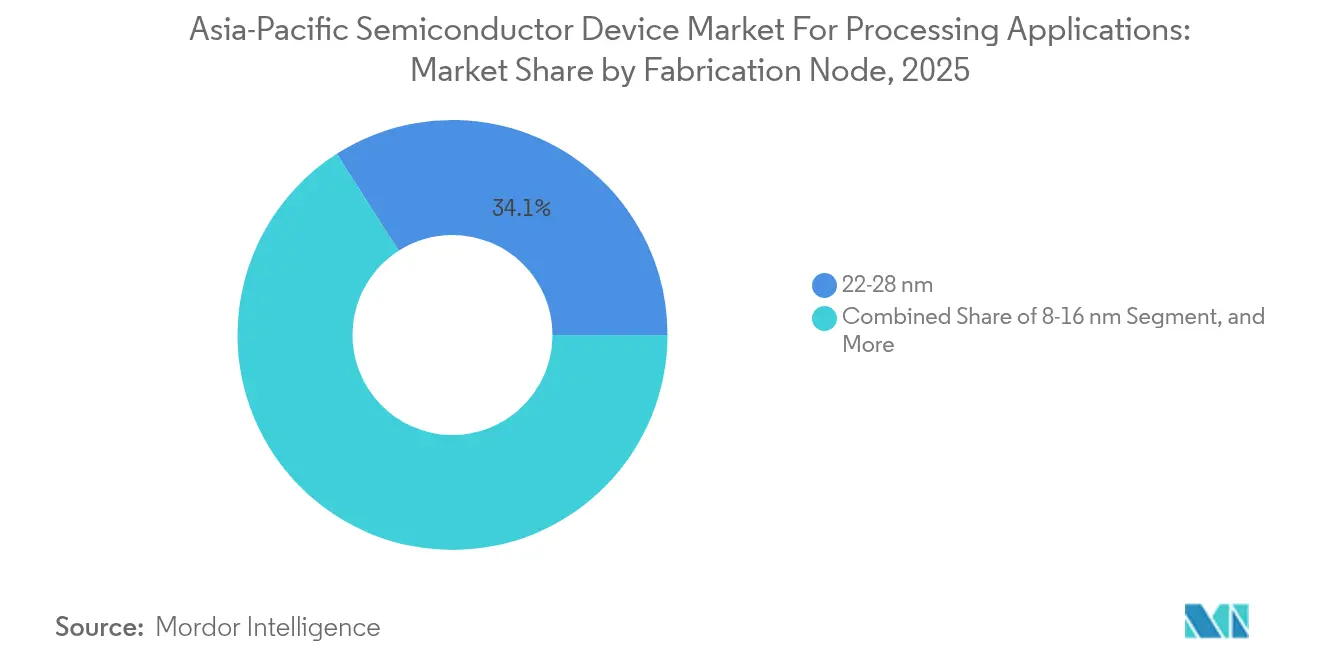

- 製造ノード別では、22〜28ナノメートルの範囲が2025年のアジア太平洋地域の処理アプリケーション向け半導体デバイス市場シェアの34.05%を占め、ゲート・オール・アラウンド生産の拡大に伴い、3ナノメートル未満のプロセスが年平均成長率7.55%で拡大する見通しです。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年のアジア太平洋地域の処理アプリケーション向け半導体デバイス市場シェアの37.15%を占め、自動車アプリケーションが2031年にかけて最速の年平均成長率7.78%を示す見通しです。

- 地域別では、中国が2025年に51.35%のシェアを占め、インドは生産連動型インセンティブ(Production Linked Incentive)の支出を背景に最速の年平均成長率8.12%が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の処理アプリケーション向け半導体デバイス市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI・MLおよびデータセンター需要の急増 | +1.8% | 中国、韓国、台湾、シンガポール | 中期(2〜4年) |

| 5G対応IoTデバイスの普及 | +1.2% | 中国、インド、韓国、東南アジア | 短期(2年以内) |

| アジア太平洋地域全体での政府によるファブ補助金 | +1.5% | インド、日本、韓国、マレーシア、ベトナム | 長期(4年以上) |

| メモリサイクルの回復とHBMの採用 | +1.3% | 韓国、台湾、日本 | 中期(2〜4年) |

| 中国およびインドにおけるRISC-Vのローカライゼーション推進 | +0.9% | 中国、インド | 長期(4年以上) |

| 東南アジアのスマートファクトリー向けエッジAIモジュール | +0.6% | 東南アジア(タイ、ベトナム、インドネシア) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI・MLおよびデータセンター需要の急増

生成AIクラスターは、GPUごとに8スタックのHBM3を組み合わせるドメイン特化型アクセラレーターを導入しており、メモリの平均販売単価を押し上げ、先進パッケージング能力に負荷をかけています。[1]「HBM3E量産開始」、SK hynixニュースルーム、skhynix.comTSMCは2024年にCoWoSラインを50%増設し、2.5Dおよび3D統合をサポートするために熊本の追加サイトに110億米ドルを投じることを確約しました。クラウド事業者はARMベースのGravitonおよびAmpere CPUを展開しており、これらは2024年のアジア太平洋地域のインスタンス起動の28%を占め、x86からの移行を裏付けています。[2]:「Graviton4インスタンス起動」、Amazon Web Servicesブログ、amazon.com中国の国家主導AIマンデートにより、ローカルクラウドは14ナノメートルノードであっても国内製造の推論チップを採用することが義務付けられており、SMICおよびHuawei HiSiliconへと需要が向けられています。一方、ラックの電力密度が100kWに近づく中、液冷インフラがチップ組立工場と同一拠点に設置されているシンガポールおよびマレーシアが優位に立っています。

5G対応IoTデバイスの普及

アジア太平洋地域は2024年にセルラーIoT接続数が21億件を超え、公共事業者がNB-IoTスマートメーターを導入し、物流企業がコールドチェーンコンテナにCat-Mモジュールを組み込んでいます。[3]「NB-IoT接続数予測」、GSMA Intelligence、gsma.com各エンドポイントは3〜5個の半導体を搭載していますが、2米ドル未満の平均販売単価が利益率を圧縮しており、大量生産品は成熟した28ナノメートルおよび40ナノメートルラインを稼働させるファウンドリーへと向かっています。インドの5Gロールアウトは400都市をカバーしており、台湾および日本の専門メーカーから調達するサブ6GHz RFフィルターへの需要を喚起しています。自動車向けテレマティクスモジュールは5G RedCapへと移行しており、この変化は機能安全の認証を持つRenesas Electronics CorporationおよびNXP Semiconductors N.V.に恩恵をもたらしています。

アジア太平洋地域全体での政府によるファブ補助金

インドのセミコン・インディアプログラムは2024年に設備投資の50%を払い戻し、Micron Technology, Inc.のグジャラート州ATMP拠点の回収期間を9年から5年強に短縮しました。韓国は半導体製造装置の税額控除を25%に拡大し、グリーンフィールドファブに対する10年間の法人税を免除することで、SK hynix Inc.の120兆ウォン規模のマルチクラスター投資を支援しました。日本はTSMCの熊本ファブに対して9,200億円の補助金を提供し、地域の自動車メーカーの部品調達リードタイムを半減させました。マレーシアおよびベトナムは、5億米ドルを超えるOSATプロジェクトに対して10年間の法人税免除を提供しており、ASE Technology Holding Co., Ltd.およびAmkorを先進パッケージングへと誘致しています。

メモリサイクルの回復とHBMの採用

DRAMの平均販売単価は2024年第3四半期に前年比22%急騰し、ハイパースケーラーが2025年のAIサーバー向けHBM3Eスタックを事前発注しました。SK hynix Inc.はHBMセグメントの53%を占め、DRAMウェーハの28%を高帯域幅製品に移行させており、Samsung Electronics Co., Ltd.は熱サイクルの問題を解決した後にNVIDIA B100 GPU向けに12層HBM3Eの認定を取得しました。Micron Technology, Inc.は2024年第4四半期にHBM3Eの量産を開始し、2025年度のHBM売上高は80億米ドル超と予測しています。スマートフォンが1テラバイトUFS 4.0ストレージを採用し、エンタープライズSSDが232層設計へ移行したことで、NANDのビット出荷量は前四半期比14%増加し、176層ノードと比較してビットあたりコストが18%低下しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンの脆弱性と材料不足 | -0.7% | グローバル、特に台湾および韓国で深刻 | 短期(2年以内) |

| 先進ツールに対する輸出規制の地政学 | -1.1% | 中国、東南アジアへの波及 | 中期(2〜4年) |

| アジア太平洋地域のファブにおけるEUV人材不足 | -0.5% | 台湾、韓国、日本 | 中期(2〜4年) |

| 主要ファウンドリーにおける水不足リスク | -0.4% | 台湾、新竹および台南に局在 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進ツールに対する輸出規制の地政学

米国は2024年10月に中国のファブにおけるDUV液浸スキャナーのサービスを禁止し、日本は23分類のチップ製造装置の輸出を制限したため、中国のファウンドリーは14ナノメートルノードでのマルチパターニングに依存することを余儀なくされ、ウェーハサイクルが長期化し、トランジスタあたりのコストが3分の1増加しています。TSMCおよびSamsung Electronics Co., Ltd.がHigh-NA EUVシステムを62台事前発注したことで、ASMLの受注残は18ヶ月に及んでおり、ライセンスが緩和されたとしても新規参入者には近い将来の生産能力余力がない状況です。

アジア太平洋地域のファブにおけるEUV人材不足

TSMCは2024年に1,450件のEUVエンジニアリング欠員の58%しか充足できず、地域の大学が年間に輩出する半導体専攻の卒業生は800人未満にとどまっています。Samsung Electronics Co., Ltd.はリソグラフィーエンジニアを引き抜くために30%の給与プレミアムを提示し、地域全体の賃金上昇を招いてファブの運営コストを前年比9%押し上げました。日本のRapidusは、国内大学が2027年に120人の専門家の第1期生を輩出するまで外国人専門家に依存することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が価値と成長をリード

集積回路は2025年のアジア太平洋地域の処理アプリケーション向け半導体デバイス市場売上高の45.12%を占め、ハイパースケーラーがボードレベルからモノリシックAIアクセラレーターへと移行する中、ディスクリートを上回る年平均成長率7.85%で2031年にかけて成長する見通しです。ロジック製品が急増をけん引しており、TSMCのN3EノードにおけるNVIDIAのH200は前世代比40%多いTOPS/ワットを実現し、平均ウェーハ価値を押し上げています。

ディスクリート半導体、オプトエレクトロニクス、およびセンサーは合計54.88%のシェアを占めていますが、価格競争が平均販売単価の上昇を相殺するため、成長はICを下回る年平均成長率6.35%にとどまっています。炭化ケイ素デバイスの売上高は150mmウェーハの供給不足により制約を受けており、リードタイムが52週間に延びている一方、コパッケージド・オプティクスはモジュールの部品コストを22%削減し、フォトニクスのマージンを圧縮しています。

処理アーキテクチャ別:ARMがリード、RISC-Vが変革をもたらす

ARMの設計は2025年にシェア72.45%を占め、スマートフォン、クラウドサーバー、および自動車コンピュートを支えており、一方政府が命令セットの自律性を優先する中でRISC-Vコアが年平均成長率8.48%で拡大する見通しです。

アジア太平洋地域の処理アプリケーション向け半導体デバイス市場におけるRISC-Vソリューションの規模は小さなベースから成長しており、ロイヤリティフリーのライセンスと急速に成熟するツールチェーンの恩恵を受けています。アリババの玄鉄C920はより低い継続費用でARM Cortex-A76の整数演算性能に匹敵し、インドのShaktiコアは防衛航空電子機器向けのセキュアなバリアントを提供しています。一方、x86はハイパフォーマンスサーバーに限定された17.85%のシェアに留まり、最も低い年平均成長率4.62%を示しています。

製造ノード別:レガシーノードは継続、3ナノメートル未満が急速に進展

22〜28ナノメートルの区分は2025年にシェア34.05%を維持しており、リーケージ仕様が密度より重視される電源管理ICおよびRFトランシーバーによって支えられています。これらのレガシーノードにおけるアジア太平洋地域の処理アプリケーション向け半導体デバイス市場シェアは、自動車および産業の買い手が実証された歩留まりとAEC-Q100グレードを重視することから高止まりしています。

しかし、3ナノメートル未満の生産能力は、TSMCのN2とSamsungの2ナノメートル・ゲート・オール・アラウンドがN3Eと比較して15%の速度向上と25%の消費電力削減を実現する中、年平均成長率7.55%を示しています。AppleのA19およびM5チップは2025年後半にTSMCのN2ラインで最初に量産される予定であり、SamsungがQualcommのSnapdragon 8 Gen 4を受注したことでそのファウンドリーロードマップの信頼性が回復しています。

エンドユーザー産業別:自動車がコンシューマーエレクトロニクスの成長を上回る

2025年、コンシューマーエレクトロニクスが37.15%のシェアで主導しており、自動車アプリケーションは2031年にかけて最速ペースの年平均成長率7.78%で成長する見通しです。中国でのEV生産が950万台に達し、1台あたり最大3,000個のチップが搭載される中、アジア太平洋地域の処理アプリケーション向け半導体デバイス市場における自動車アプリケーションの規模は年平均成長率7.78%で加速しています。

バッテリー管理ICおよびADASコンピュートが急増をけん引しており、単一の電気自動車には12〜18個の電源管理ICと、センサーフュージョン向けに200〜500TOPSを提供するSoCが搭載されています。データセンターインフラはシェア17.85%を占め、AIクラスターが1サイトあたり35,000個のGPUを消費し、それぞれ8スタックのHBMと組み合わせられる中、年平均成長率7.42%で成長しています。

地域分析

中国は、月間300mmウェーハ換算320万枚のウェーハ投入量を背景に、2025年売上高の51.35%を占めました。SMICは12万枚の14ナノメートルFinFETウェーハを増設し、Huaweiは製造装置の禁輸措置にもかかわらず麒麟ベースのスマートフォンを6,000万台出荷できるようになりました。国家集積回路産業投資基金の第III期資本3,440億元はメモリ、化合物半導体、およびEDAに焦点を当て、国内サプライチェーンの深化を加速しています。設計活動は深圳および上海に集中しており、両都市合計でベンチャーキャピタルがAIチップスタートアップに62億米ドルを投資した後、1,890社のファブレス企業が拠点を構えています。

インドは年平均成長率8.12%で最も成長が速い地域です。Micron Technology, Inc.はグジャラート州に27億5,000万米ドルのATMP工場の建設を開始し、Tata ElectronicsはWistronのiPhone資産を統合してAppleのプロセッサ向けの現地パッケージングを追加し、物流リードタイムを3週間から1週間に短縮しました。国内のOSAT生産能力は2024年の月間8万ウェーハ換算から2028年には月間45万ウェーハ換算に達すると予測されており、CG PowerおよびKaynes Technologyからのラインのコミットメントを反映しています。

韓国はSamsung Electronics Co., Ltd.およびSK hynix Inc.を背景に20.55%のシェアを維持し、両社は2024年に世界のDRAMの68%を出荷しました。SK hynix Inc.はM16ファブでのHBM3Eを拡大するために18.6兆ウォンを投資し、2026年までにHBMシェア60%を目標としています。台湾は、14のファブで月間310万枚の300mmウェーハを生産するTSMCを軸に16.95%のシェアを維持しました。日本はRenesas Electronics CorporationおよびRohm Co., Ltd.に牽引されながらRapidusが2ナノメートルプログラムを推進する中、5.05%を占めました。シンガポール、マレーシア、ベトナム、およびタイは合計で6.10%を占め、OSATおよびディスクリートパワーデバイスに特化しています。

競合環境

上位5社であるTSMC、Samsung Electronics Co., Ltd.、SK hynix Inc.、Intel Corporation、およびMicron Technology, Inc.が2024年の地域売上高の大部分を占めており、集中しながらも激しく競争する市場であることを示しています。TSMCはN3Eの歩留まりリーダーシップと、NVIDIAおよびAdvanced Micro Devices, Inc.などの顧客向けにチップ間レイテンシを60%低減するCoWoSパッケージングによって54%のファウンドリーシェアを維持しています。Samsung Electronics Co., Ltd.は2042年までに2,300億米ドルを投資してファウンドリーシェア20%を追求していますが、TSMCに18ヶ月遅れているゲート・オール・アラウンドの歩留まりを改善する必要があります。SK hynix Inc.はIntel Corporationの旧NANDファブをHBM向けに転用しており、Micron Technology, Inc.は地政学的リスクをヘッジするためにインドおよびマレーシアへの組立拠点を多様化しています。

中国の競合他社は圧力を高めており、SMICはマルチパターニングと国内ツールを使用して第1世代の7ナノメートルロジックを生産し、月間12万枚のウェーハ稼働量は製造装置規制がテクノロジー移転を完全には阻止できないことを示しています。Tata Electronicsはファブレス設計からOSATまでの垂直統合チェーンを構築しており、2028年までにインドのチップ需要の15%を目標としています。特許活動はチップレットアーキテクチャへのシフトを裏付けており、UCIeコンソーシアムは2024年に342件の特許を申請し、異なるプロセスノードにわたってタイル状に配置できるモジュラーSoCの開発を予告しています。

ホワイトスペースの機会は、大型GPUでは対応できない2〜8ワットの電力エンベロープを必要とするスマートファクトリーおよび自動車展開向けのエッジAI推論アクセラレーターに見出されます。HailoおよびKneronなどのスタートアップは10米ドル未満でTOPS/ワット2〜8のデバイスを提供しており、OEMの強い関心を集めています。

アジア太平洋地域の処理アプリケーション向け半導体デバイス市場のリーダー企業

Intel Corporation

Nvidia Corporation

Kyocera Corporation

Qualcomm Incorporated

STMicroelectronics NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Rapidusは千歳の2ナノメートルロジックファブのクリーンルーム建設を完了し、日本初のASML High-NA EUVスキャナーを設置し、2027年後半のパイロット生産目標を予定通り維持しています。

- 2025年6月:Micron Technology, Inc.はマレーシアのペナンに16億米ドルのDRAM組立・テスト工場を開設し、初期生産能力として四半期あたり1億2,000万ユニットを実現し、地域のバックエンドサイクルタイムを18%短縮しました。

- 2025年4月:Samsung Electronics Co., Ltd.は拡張された平澤ライン3において2ナノメートル・ゲート・オール・アラウンドノードのリスク生産を完了し、Qualcommのスナップドラゴン8 Gen 5リファレンスウェーハで60%以上の歩留まりを検証しました。

- 2025年1月:TSMCは新竹の新Fab 20において2ナノメートルN2ゲート・オール・アラウンドプロセスの量産を開始し、最初のApple A19アプリケーションプロセッサはすでに組立パートナーに出荷されています。

アジア太平洋地域の処理アプリケーション向け半導体デバイス市場レポートの調査範囲

アジア太平洋地域の処理アプリケーション向け半導体デバイス市場レポートは、デバイスタイプ(ディスクリート半導体、オプトエレクトロニクス、センサー、集積回路)、処理アーキテクチャ(x86、ARM、RISC-V、MIPSおよびその他の処理アーキテクチャ)、製造ノード(7ナノメートル未満、8〜16ナノメートル、22〜28ナノメートル、32ナノメートル超)、エンドユーザー産業(コンシューマーエレクトロニクス、自動車、産業・製造、データセンターおよびクラウド、通信、ヘルスケアデバイス、航空宇宙・防衛、その他のエンドユーザー産業)、および地域(中国、インド、日本、韓国、台湾、シンガポール、その他のアジア太平洋地域)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ディスクリート半導体 | |

| オプトエレクトロニクス | |

| センサー | |

| 集積回路 | アナログ |

| ロジック | |

| メモリ | |

| マイクロ |

| x86 |

| ARM |

| RISC-V |

| MIPSおよびその他の処理アーキテクチャ |

| 7ナノメートル未満(N7、N5、N3以下) |

| 8〜16ナノメートル |

| 22〜28ナノメートル |

| 32ナノメートル超(レガシーおよびスペシャルティ) |

| コンシューマーエレクトロニクス |

| 自動車 |

| 産業・製造 |

| データセンターおよびクラウド |

| 通信 |

| ヘルスケアデバイス |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| 台湾 |

| シンガポール |

| その他のアジア太平洋地域 |

| デバイスタイプ別 | ディスクリート半導体 | |

| オプトエレクトロニクス | ||

| センサー | ||

| 集積回路 | アナログ | |

| ロジック | ||

| メモリ | ||

| マイクロ | ||

| 処理アーキテクチャ別 | x86 | |

| ARM | ||

| RISC-V | ||

| MIPSおよびその他の処理アーキテクチャ | ||

| 製造ノード別 | 7ナノメートル未満(N7、N5、N3以下) | |

| 8〜16ナノメートル | ||

| 22〜28ナノメートル | ||

| 32ナノメートル超(レガシーおよびスペシャルティ) | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| 自動車 | ||

| 産業・製造 | ||

| データセンターおよびクラウド | ||

| 通信 | ||

| ヘルスケアデバイス | ||

| 航空宇宙・防衛 | ||

| その他のエンドユーザー産業 | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| シンガポール | ||

| その他のアジア太平洋地域 | ||

レポートで回答された主要な質問

アジア太平洋地域の半導体デバイス市場の2026年の金額はいくらですか?

市場は2026年に1,732億9,000万米ドルと推定されています。

自動車需要はどのくらいの速さで成長しますか?

地域の自動車半導体売上高は2031年にかけて年平均成長率7.78%で成長すると予測されています。

現在ウェーハ生産量でリードしているノードはどれですか?

22〜28ナノメートルの範囲が最大の製造シェア34.05%を占めています。

先進パッケージングを支配しているのはどの企業ですか?

TSMCはCoWoS生産能力を50%増強し日本に新工場を追加した後、リードを維持しています。

アジア太平洋地域でRISC-Vが注目を集めている理由は何ですか?

中国およびインドの政府はARMのロイヤリティを回避し命令セットの自律性を実現するためにRISC-Vを支持しており、年平均成長率8.48%を支えています。

最終更新日: