ベトナム決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

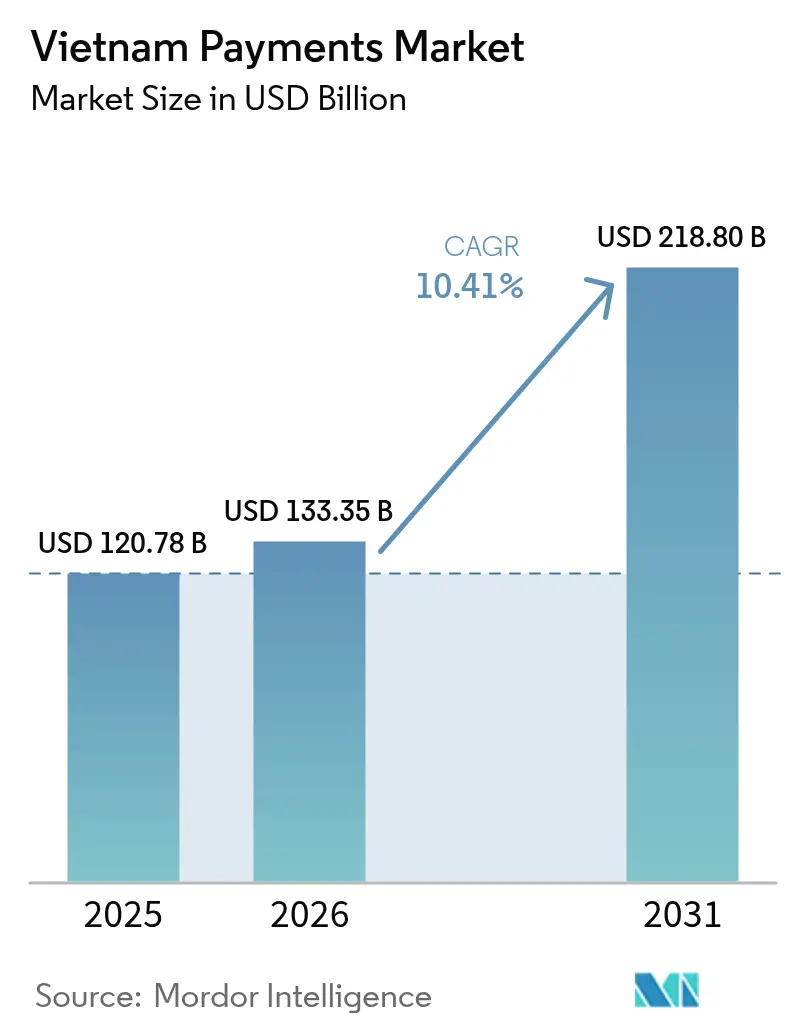

| 基準年の市場規模 (2025) | 120.78 十億米ドル |

| 市場規模 (2026) | 133.35 十億米ドル |

| 市場規模 (2031) | 218.8 十億米ドル |

| 成長率 (2026 - 2031) | 10.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム決済市場分析

ベトナム決済市場規模は、2025年の1,207.8億USDから2026年には1,333.5億USDへ拡大し、2026年から2031年にかけて10.41%のCAGRで成長して2031年には2,188億USDに達すると予測されています。堅調なeコマース成長、リアルタイム決済インフラの普及、および2030年までにキャッシュレス取引80%を達成するというベトナム国家銀行(SBV)の継続的な推進策が、普及を加速させています。デジタルウォレットは依然として最大のシェアを占めていますが、消費者がVietQR対応即時決済へと移行するにつれ、口座間(A2A)送金が最も急速な伸びを示しています。小売が最大の最終利用者グループですが、医療は電子カルテ義務化によりデジタル決済が患者ワークフローに組み込まれることで、より速いペースで成長しています。政策の明確化とオープンAPIルールにより参入障壁が低下し、国内ウォレット、ユニバーサルバンク、グローバルカードネットワーク間の競争が激化しています。これらの要因が相まって、ベトナム決済市場は2030年まで東南アジアの他のすべての主要経済圏を上回る成長を遂げる見通しです。

主要レポートの要点

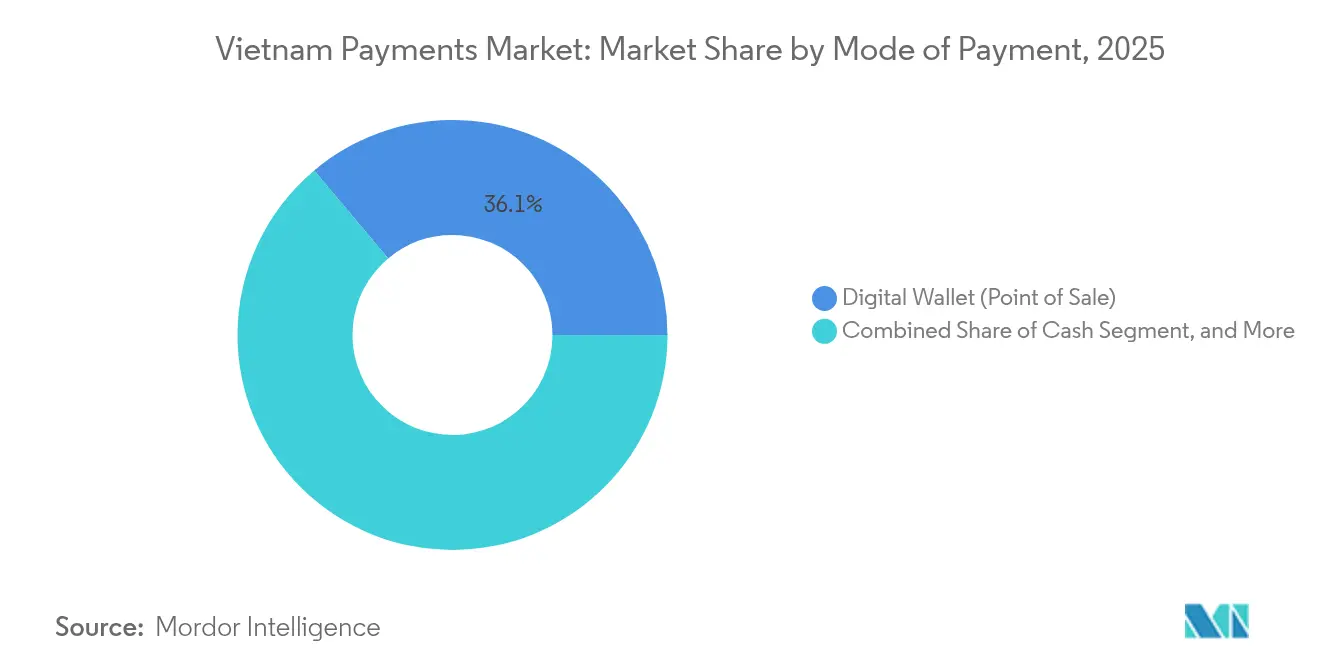

- 決済手段別では、デジタルウォレットが2025年のベトナム決済市場シェアの36.12%をリードし、A2A送金は2031年にかけて11.64%のCAGRで進展しています。

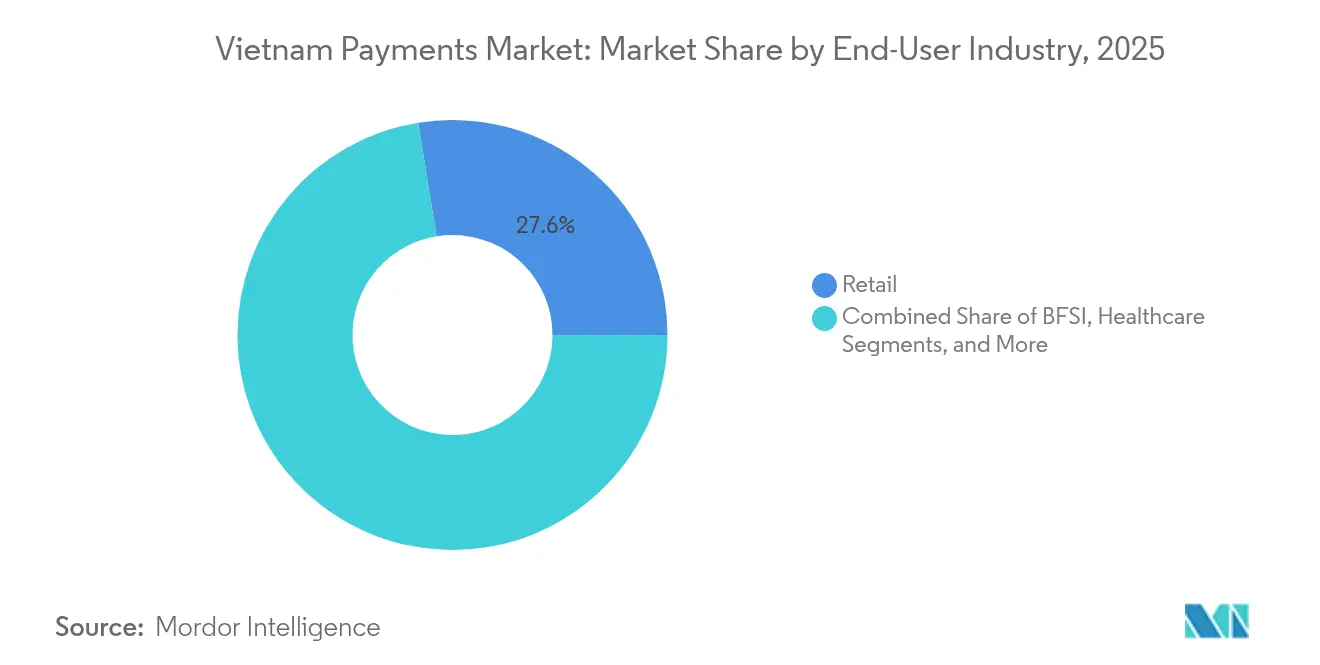

- 最終利用者産業別では、小売が2025年のベトナム決済市場規模の27.55%を占め、医療は2031年にかけて最速の11.17%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響時間軸 |

|---|---|---|---|

| eコマースおよびmコマース普及率の上昇 | +2.8% | 全国、特にホーチミン市、ハノイ、ダナンに集中 | 中期(2~4年) |

| キャッシュレス経済に向けた政府施策 | +3.2% | 全国、モバイルマネー推進を通じた農村部重点 | 長期(4年以上) |

| リアルタイム決済インフラの拡大(NAPAS 247、VietQR) | +2.1% | 全国インフラ、都市優先展開 | 短期(2年以内) |

| Zalo/Metaエコシステム経由のソーシャルコマース決済 | +1.9% | 全国、地方中核都市・中小都市での高い普及率 | 中期(2~4年) |

| スーパーアプリ(Grab、Gojek)への組み込み型金融 | +1.7% | 都市中心部および主要大都市圏 | 中期(2~4年) |

| 中小企業のサプライチェーンのデジタル化およびB2B電子インボイス | +1.5% | 全国、VND 2,000億超の企業に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマースおよびmコマース普及率の上昇

ベトナムの消費者はモバイルショッピングへと明確にシフトしており、アプリベースの決済が2025年のオンライン取引の大半を占めています。Zalo、Facebook、TikTokに組み込まれたソーシャルコマースのストアフロントがワンクリック購入を簡素化し、ブラウザリダイレクトへの依存を低減しています。[1]ZaloPay、「開発者向けAPIドキュメント」、ZALOPAY。決済プロバイダーはそのため、これらのプラットフォームに容易に統合できるAPIファーストのアーキテクチャを優先し、高い承認率とシームレスな消費者体験を確保しています。ZaloPayなどの企業は、現金着払いからの取引シェア防衛のために、販売者向けダッシュボード、物流予約、および後払い(BNPL)オプションを一括提供しています。主要都市圏でのスマートフォン普及率が80%を超える中、ベトナム決済市場は日常的なソーシャルメディア利用に直接組み込まれ、閲覧から購買までのギャップを縮小しています。

政府のキャッシュレス経済推進施策

ベトナム国家銀行(SBV)の国家決済戦略は、2030年までにキャッシュレス取引80%を目標とし、セキュリティ、データローカライゼーション、および相互運用性を標準化した政令52/2024(Decree 52/2024)によって支えられています。[2]ベトナム国家銀行、「国家決済戦略および規制フレームワーク」、SBV.GOV.VN 残高上限をVND 1,000万とするモバイルマネー実証実験は、2024年に880万人のユーザーを獲得し、そのうち72%は実店舗銀行が十分に整備されていない農村部に所在しています。これらの実証実験は、携帯電話番号に紐付けた簡素化されたKYC(顧客確認)が主要都市以外の潜在的需要を解放できることを示しています。すべての新規インフラにISO 20022メッセージングを義務付け、オープンAPIを規定することで、規制当局はベトナムをASEAN全体の標準に整合させ、国内企業に越境スケール拡大の足掛かりを提供しています。

リアルタイム決済インフラの拡大

NAPAS 247は2024年に89億件の即時送金を処理し、前年比33.8%増となり、ベトナムは24時間365日決済処理における地域のリーダーとなっています。[3]ベトナム国家決済公社、「NAPAS 247取引統計」、NAPAS.COM.VN 加盟店のVietQR受け入れ率は85%に達しており、消費者は利用する銀行やウォレットに関わらず、単一の相互運用可能なコードをスキャンすることができます。リアルタイム決済インフラは現在、政府手数料の徴収、公共料金、給与支払いにも対応し、小売の個人向け決済(P2M)を超えた活用が広がっています。ネットワークがISO 20022ネイティブであるため、ベトナムの提供事業者はASEAN QR連携に技術的な準備が整っており、2024年にはタイとの連携が開始され、次いでカンボジアおよびラオスが加わる予定です。このインフラにより、ベトナム決済市場は従来のコルレス銀行に比べて大幅に低コストで越境即時送金を提供できます。

Zalo/Metaエコシステム経由のソーシャルコマース決済

Facebook、Instagram、Zalo上のライブストリーム販売は従来のeコマース決済ページを経由せず、チャットスレッド内で注文を確認する組み込み型決済APIへの需要を生み出しています。ZaloPayのShopifyコネクターは、このような組み込みアプローチをグローバルなストアフロントプラットフォームに拡張し、ベトナムの中小企業が国際的なカード決済を受け付けながら国内で資金決済を行えるようにしています。ライブストリームセッションにおける平均注文額の高さから、ウォレットは後払いなどの金融サービスを重ねて提供し、カード発行会社からのシェア防衛を図っています。Decree 52/2024が強固な顧客認証を義務付ける中、大規模なソーシャルプラットフォームは不正防止においてスケールの優位性を享受しており、ニッチなウォレットや新規参入フィンテックへの参入障壁を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響時間軸 |

|---|---|---|---|

| 農村部における根強い現金文化 | -1.4% | 農村部、特にメコンデルタおよび北部山岳地帯 | 長期(4年以上) |

| 電子ウォレットおよびQRコードの相互運用性の制限 | -0.8% | 全国、競争の激しい都市市場での影響が大きい | 中期(2~4年) |

| A2A決済詐欺の拡大と規制上の抑制 | -1.1% | 全国、高取引量の都市部に集中 | 短期(2年以内) |

| 外資系決済サービスプロバイダー(PSP)に対するデータ主権上の障壁 | -0.6% | 全国、国際的な決済サービスプロバイダーに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

農村部における根強い現金文化

通信網が不安定でスマートフォンの普及率も低い遠隔地では、現金が依然として主流です。メコンデルタの農業世帯は不規則な収穫収入に合致する有形通貨を好み、多くの商店がカードやウォレット受け入れに伴う取引手数料に抵抗感を示しています。ベトナム国家銀行(SBV)主導のデジタルリテラシープログラムや通信インフラの整備によって格差縮小が目指されていますが、文化的な慣習やデータプライバシーへの懸念が進歩を遅らせています。それでもモバイルマネーの急速な普及は、低摩擦かつ電話番号ベースのサービスが、エージェントネットワークや公共料金支払いのユースケースによって補完されれば、現金を徐々に代替できることを示唆しています。

電子ウォレットおよびQRコードの相互運用性の制限

VietQRが銀行セクターを統一しつつある一方、独自仕様のウォレットコードが加盟店側の受け入れを依然として断片化させており、小規模商店は複数のステッカーと決済ダッシュボードを管理しなければなりません。MoMoの広大なユーザーベースとZaloPayのソーシャルグラフはいずれも消費者を囲い込んだウォールドガーデンに縛り付け、ユニバーサルな受け入れを困難にしています。2026年を目途に予定されているオープンAPIに関する通達は、ライセンス取得事業者に送金・残高エンドポイントの公開を義務付けるものですが、実装は2年先となっています。それまでの間、商店は重複した統合コストを負担しており、これはマイクロ中小企業にとって特に重くのしかかります。また、消費者はキャッシュバックや手数料体系が一貫していないため、現金に戻ってしまう場合もあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:デジタルウォレットがリードし、A2A送金が加速

デジタルウォレットは、MoMoの69%およびZaloPayの44%というユーザー普及率を背景に、2025年のベトナム決済市場シェアの36.12%を獲得しました。しかし、A2A決済はVietQRの85%の加盟店リーチとNAPAS 247の年間89億件の取引を追い風に、11.64%のCAGRで成長すると予測されています。リアルタイム銀行振込へのこの移行は、チャージアップの摩擦と加盟店手数料率(MDR)を低減させ、ウォレットはクローズドループの残高保管ではなく付加価値サービスで競争することを余儀なくされています。A2A フローに関するベトナム決済市場規模は、消費者が直接銀行接続を信頼し即時返金やチャージバックの同等性を享受するにつれ、2031年までに2倍以上に拡大すると予測されています。

POS(販売時点情報管理)におけるカード利用は依然として大きなシェアを占めており、デビットカードの受け入れ率は95%の店舗に達していますが、健全性に関する自己資本規制が積極的なカード発行を抑制するため、クレジットカードは依然として遅れをとっています。現金着払いは農村部のeコマース決済の約30%のシェアを維持していますが、モバイルマネーの拡大とともにこの比率は年々低下しています。Decree 52/2024の強化された認証規則は、既に多要素認証プロトコルに準拠している既存銀行の強みを発揮させ、ウォレットから銀行への代替を加速しています。2030年までには、ウォレットは主としてオーケストレーション層として機能し、ユーザーの預金を保有するのではなく、その下のリアルタイム決済インフラへ決済をルーティングするようになると分析家は予測しています。

最終利用者産業別:医療のデジタル化が小売の成長を上回る

小売は2025年のベトナム決済市場規模の27.55%を占め、コンビニエンスストアやスーパーマーケットにおける高いQR受け入れ率に支えられています。しかし医療は、政府の義務化により71%の病院が現在これを満たしており、11.17%のCAGRが見込まれています。銀行との直接接続が31.4%の病院を支え、モバイルマネーに連携したキオスクなど代替チャネルがさらに15.4%をカバーしています。これらの統合により、病院管理者にとって明確なROIをもたらしながら、精算時間の短縮と管理費用の削減が実現しています。

エンターテインメントおよびホスピタリティは訪日外国人観光客の回復とともに反転し、旅行者が信頼するカードオンファイルのトークン化モデルが取り入れられています。Visaの2024年消費者調査では、海外渡航するベトナム人旅行者の48%がキャッシュレス旅行を計画していることが判明しており、ホテルや航空会社に複数ウォレットの統合を促しています。交通分野は着実な成長を続けており、ライドシェアリング事業者がMoMoとZaloPayを組み込み、注文、ナビゲーション、決済間のシームレスな連携を確保しています。さらに、政府の電子インボイス義務化の閾値がB2B大企業を自動化された買掛金フローへと押し込み、消費者小売を超えた資金管理特化型フィンテックの収益源を拡大しています。

地理的分析

ホーチミン市とハノイは、人口の25%しか占めていないにもかかわらず、ベトナム決済市場の取引額の60%を生み出しています。都市部の商店は光ファイバーネットワークと密な銀行拠点に支えられ、95%のデジタル受け入れ率を誇っています。一方、モバイルマネーの880万人のユーザーは72%が農村部に集中しており、スマートフォンや銀行支店が不足している地域でSIMベースの簡素な口座が普及していることを示しています。

越境連携がベトナム決済市場を国内の枠を超えて押し広げています。2024年のタイとのQRコード相互運用により、観光客がVietQRコードを海外でスキャンできるようになり、またその逆も可能となっています。ASEANワーキンググループは次いでカンボジアおよびラオスとの連携を計画しています。ベトナムへのデジタル送金は2024年に159億USDに達し、GDPの6.2%に相当しており、移民労働者回廊への経済統合の深まりを示しています。

Decree 52/2024は全国に統一的な技術標準を課していますが、対応状況はさまざまです。ダナン、カントー、ハイフォンなどの中核都市(ティア2)は、公民連携の光ファイバープロジェクトおよびベトナム国家銀行(SBV)による加盟店向けPOSキット補助によって、ハノイの2019年時点の普及曲線に近似した状況を示しています。一方、メコンデルタは農業中心の経済構造と断片化した物流がデジタル普及を阻んでいます。2027年まで計画された政府の通信インフラ整備によって、4Gカバレッジ拡大とコミュニティ銀行での決済研修を組み合わせ、この格差を解消することが目指されています。

競争環境

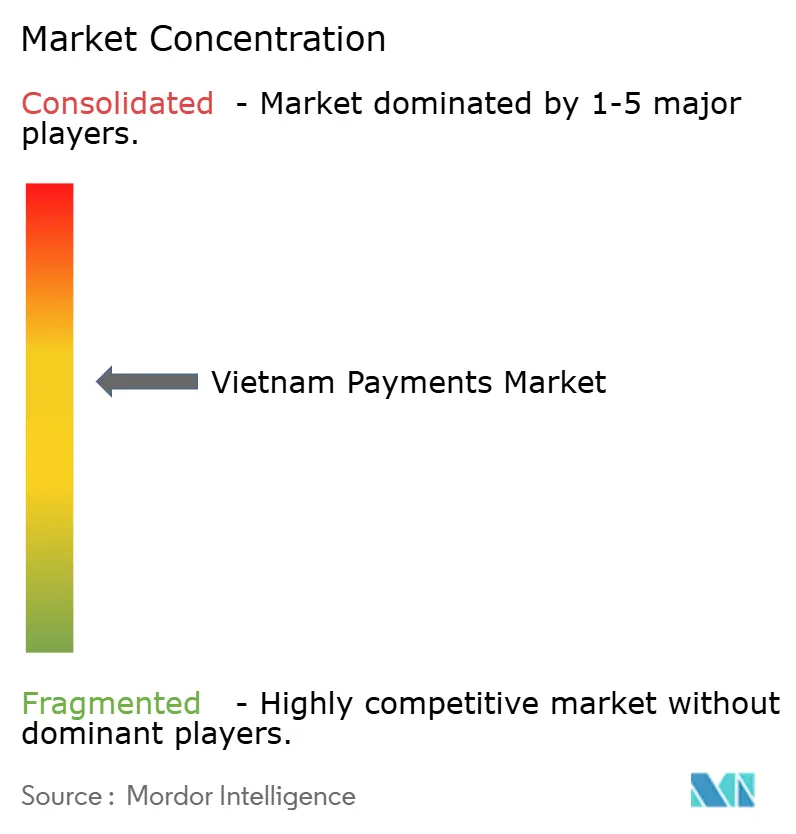

ベトナム決済市場は中程度の集中度を示しており、上位5社が合計約60%のシェアを占め、ウォレットの規模と銀行の既存基盤のバランスを保っています。MoMoのアクティブウォレット普及率69%がリードし、ZaloPayの44%が続き、VNPayは銀行コンソーシアムモデルを活用して加盟店QRシェアを維持しています。VietinBank、Agribank、BIDVなど国内銀行は依然として給与、融資、公共料金取引の大半を決済しており、資本力と規制上の親和性を強みとしています。

2024年にはVisaがMoMo、VNPay、ZaloPayとの三者間契約を締結し、ウォレットアプリへのカードトークン化を拡張するとともに、越境QRスキャンを可能にしました。こうした提携により、カードとウォレットの境界線が曖昧になり、Visaはスタンドアロンのスキームではなく組み込み型インフラ層として位置付けられています。NAPASはそれ自身として、給与支払いやサブスクリプションサービスを主要銀行の基幹系への深い接続なしに構築できる小規模フィンテック向けAPIロールアウトを加速しています。

ホワイトスペースのニッチ市場は依然として存在しています。B2B決済の自動化は未開拓のままであり、大企業の15%しか統合された買掛金処理エンジンを利用していません。医療キオスク、農村エージェントネットワーク、および輸出志向の中小企業も、銀行とフィンテック双方の製品ロードマップに位置付けられています。予定されているオープンAPIフレームワークにより、オンボーディング期間が数ヶ月から数日へと圧縮され、垂直ニッチへの特化を目指すクラウドネイティブの新規参入企業にとっての参入障壁が低下すると期待されています。

ベトナム決済産業のリーダー企業

VietinBank Group

Vietnam Bank for Agriculture and Rural Development

Bank for Investment and Development of Vietnam

PayPal Holdings Inc.

M Service JSC (MoMo)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:HDBank が MediPay キオスクを150の病院に展開し、決済処理と記録照会を自動化。

- 2024年11月:ZaloPay が Shopify と統合し、ベトナムの加盟店が海外カード決済を受け付け、国内で資金決済できるようになった。

- 2024年10月:VNPay が電子インボイス義務化の影響を受ける企業向けにB2B買掛金処理ツールを提供開始。

- 2024年9月:Grab が MoMo および ZaloPay とのウォレット連携を深化させ、スーパーアプリのチャネル全体でモビリティ決済を統一。

ベトナム決済市場レポートの調査範囲

ベトナム決済市場は、決済手段別(販売時点情報管理(カード決済、デジタルウォレット、現金)、オンライン販売(カード決済、デジタルウォレット))および最終利用者産業別(小売、エンターテインメント、医療、ホスピタリティ)に区分されています。POS(販売時点情報管理)については、物理的な販売店で行われるすべての取引が、クレジットカードまたはデビットカード決済の市場範囲内に含まれます。これは、場所に関わらず、従来の店舗内取引だけでなく、すべての対面取引を対象とします。いずれの場合も、eコマース販売における現金決済も選択肢として含まれます。

| 販売時点情報管理(POS) | デビットカード決済 |

| クレジットカード決済 | |

| 口座間(A2A)送金 | |

| デジタルウォレット | |

| 現金 | |

| その他のPOS決済手段 | |

| オンライン販売 | デビットカード決済 |

| クレジットカード決済 | |

| 口座間(A2A)送金 | |

| デジタルウォレット | |

| 現金着払い | |

| その他のオンライン決済手段 |

| 小売 |

| エンターテインメント |

| ホスピタリティ |

| 医療 |

| 輸送・物流 |

| その他の産業 |

| 決済手段別 | 販売時点情報管理(POS) | デビットカード決済 |

| クレジットカード決済 | ||

| 口座間(A2A)送金 | ||

| デジタルウォレット | ||

| 現金 | ||

| その他のPOS決済手段 | ||

| オンライン販売 | デビットカード決済 | |

| クレジットカード決済 | ||

| 口座間(A2A)送金 | ||

| デジタルウォレット | ||

| 現金着払い | ||

| その他のオンライン決済手段 | ||

| 最終利用者産業別 | 小売 | |

| エンターテインメント | ||

| ホスピタリティ | ||

| 医療 | ||

| 輸送・物流 | ||

| その他の産業 | ||

レポートで回答される主要な質問

ベトナム決済市場の2026年における規模は?

1,333.5億USDであり、2031年までに2,188億USDへの成長が見込まれます。

ベトナムで最も急成長している決済手段は何ですか?

口座間(A2A)送金であり、2031年にかけて11.64%のCAGRで拡大すると予測されています。

医療が高成長の決済垂直市場である理由は何ですか?

規制上の義務化により、71%の病院において電子カルテとデジタル決済の導入が求められており、11.17%のCAGRを促進しています。

規制当局はキャッシュレス普及をどのように促進していますか?

Decree 52/2024、オープンAPI標準、および2030年までにキャッシュレス取引80%を目標としたモバイルマネー実証実験を通じて実施しています。

デジタル決済量をリードする都市はどこですか?

ホーチミン市とハノイは、加盟店受け入れが普遍的に近いことから、取引額の60%を生み出しています。

最終更新日: