台湾プリント回路基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

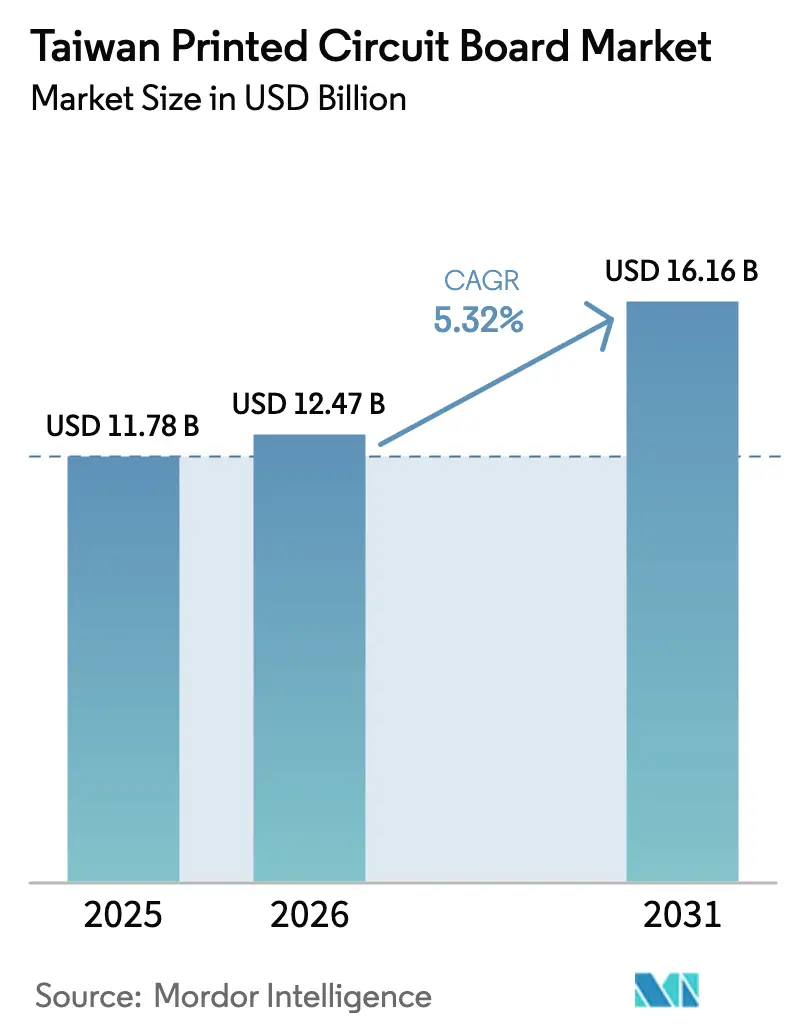

| 基準年の市場規模 (2025) | 11.78 十億米ドル |

| 市場規模 (2026) | 12.47 十億米ドル |

| 市場規模 (2031) | 16.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

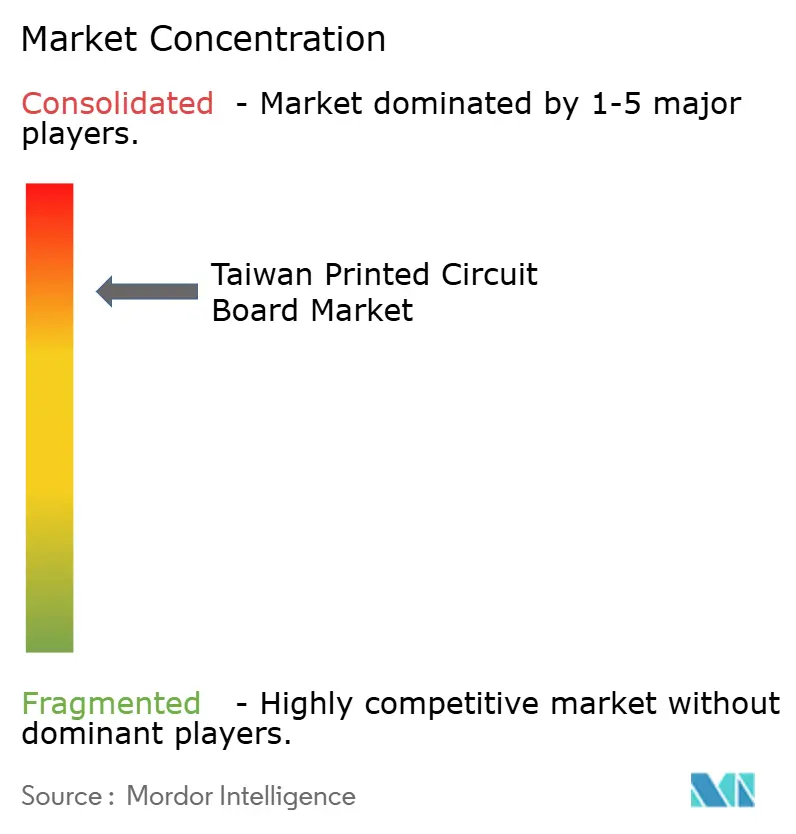

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾プリント回路基板市場分析

台湾プリント回路基板市場規模は、2025年の117億8,000万米ドルから2026年には124億7,000万米ドルへと拡大し、年平均成長率(CAGR)5.32%で成長して2031年には161億6,000万米ドルに達する見込みです。人工知能(AI)サーバー、先進パッケージング、および5Gインフラへの継続的な投資が成長軌道を支えています。折りたたみ式スマートフォンやウェアラブルデバイスがプレミアムニッチから主流価格帯へと移行するにつれ、フレキシブル回路の需要が加速しており、高速低損失ラミネートは800Gおよび1.6T光トランシーバー内での採用が進んでいます。台湾積体電路製造(TSMC)によるCoWoSパッケージングスループット向上への投資は、より大規模な基板受注へと波及し、コモディティリジッド基板からプレミアムIC基板への価値移行を強化しています。一方、低排出生産を奨励する政府インセンティブは銅およびエポキシ樹脂価格の上昇を相殺し、エネルギー効率の高いエッチング、積層、および廃水処理ラインへの設備投資を促進しています。

主要レポートのポイント

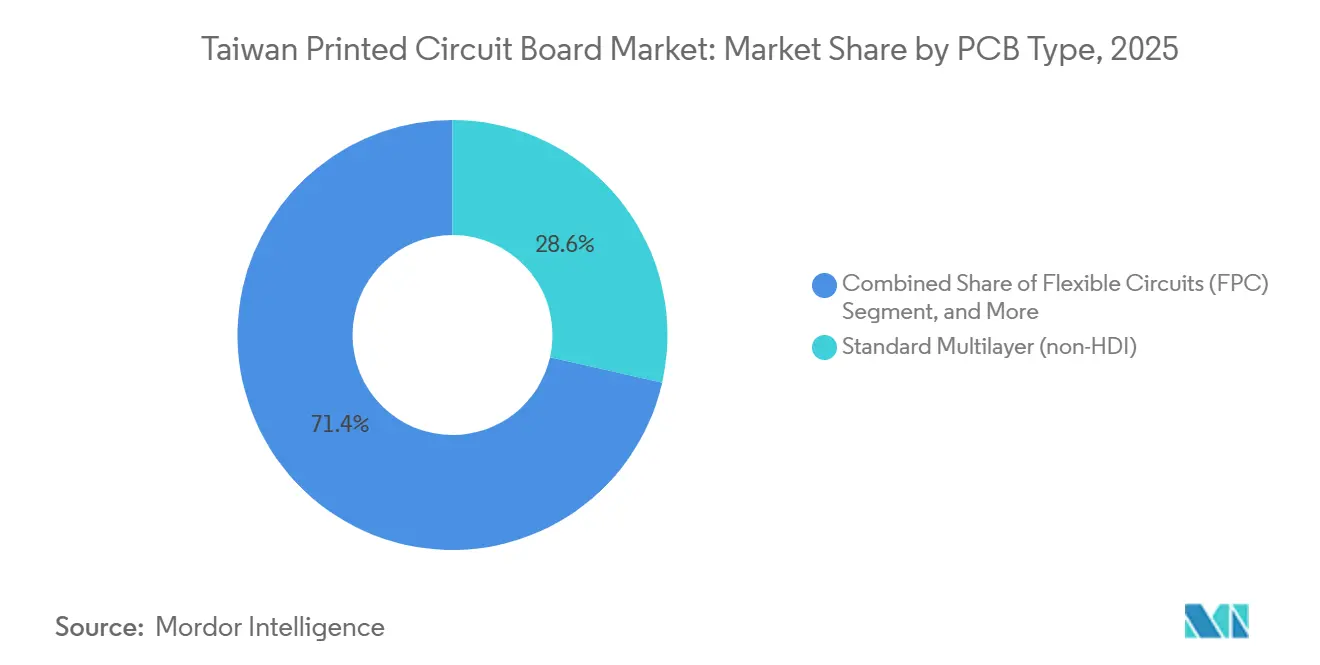

- PCBタイプ別では、標準多層基板が台湾プリント回路基板市場の28.56%をリードしましたが、フレキシブル回路は2031年までに最速の年平均成長率(CAGR)6.87%を記録すると予測されています。

- 基板材料別では、ガラスエポキシFR-4が2025年の台湾プリント回路基板(PCB)市場シェアの43.62%を占め、高速低損失ラミネートは2031年までに年平均成長率(CAGR)6.31%で拡大する見込みです。

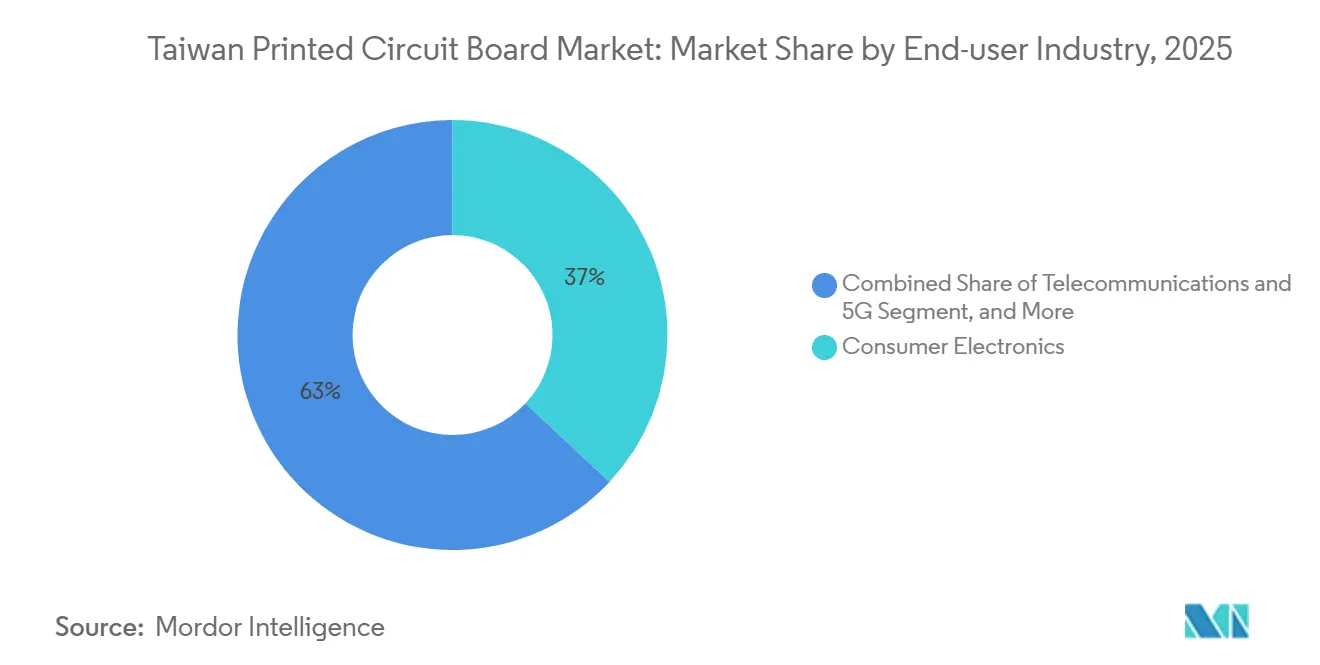

- エンドユーザー産業別では、民生用電子機器が2025年の台湾PCB市場シェアの36.98%を占め、通信および5G用途は2031年までに最高の年平均成長率(CAGR)7.11%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

台湾プリント回路基板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIサーバーおよび高性能コンピューティング(HPC)システムへの世界的需要の急増 | +1.8% | 北米および台湾国内データセンターに集中したグローバル規模 | 中期(2〜4年) |

| 自動車ADASおよびEVプラットフォームの継続的成長 | +1.2% | グローバル規模、中国および欧州連合(EU)での早期牽引、台湾サプライヤーが日本・韓国OEMに供給 | 長期(4年以上) |

| 台湾における5G基地局展開の拡大 | +0.9% | 国内規模、台北・台中・高雄都市圏での加速展開 | 短期(2年以内) |

| 折りたたみ式およびウェアラブルデバイスへの消費者シフト | +0.7% | アジア太平洋スマートフォンブランドおよび北米大手テクノロジー企業が牽引するグローバル規模 | 中期(2〜4年) |

| 台湾ファウンドリーによる先進IC基板キャパシティの国内回帰 | +1.1% | 国内規模、東南アジアのサテライト施設への波及あり | 中期(2〜4年) |

| グリーン製造および低排出PCBラインに対する政府インセンティブ | +0.5% | 国内規模、桃園および新竹工業団地でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIサーバーおよび高性能コンピューティング(HPC)システムへの世界的需要の急増

ハイパースケールデータセンターはNvidia GB200およびGB300ラックを導入しており、1ユニットあたり35,000〜70,000米ドルの電源供給基板を搭載しているため、台湾のファブリケーターはM7およびM8ラミネートを使用した20層〜40層プラットフォームの認定取得を迫られています。[1]DIGITIMESスタッフ、「台湾PCB産業、AIサーバー需要に牽引され2025年に力強い成長を記録」、DIGITIMES、digitimes.com TSMCがCoWoSパッケージングスループットを2025年の月産60,000枚から2026年には100,000枚超へ引き上げる計画は、Unimicronおよびゼン・ディンのオーガニックインターポーザー需要を直接押し上げます。台湾プリント回路基板協会は、AIサーバーの受注残を主因として2026年の出荷量が11〜12%成長すると見込んでいます。基板サプライヤーは現在、チップメーカーと熱設計および信号完全性経路を共同設計しており、これは契約の継続性を高める高マージンの協業モデルです。

自動車ADASおよびEVプラットフォームの継続的成長

電気自動車は平均275米ドルのPCBコンテンツを搭載しており、これは内燃機関車の約3倍に相当するため、IATF 16949認証を保有する台湾サプライヤーはバッテリー管理、インバーター、およびレーダー基板を優先しています。2025年第3四半期の自動車PCB出荷量は、米国および欧州連合(EU)における補助金撤廃を受けて4.3%減少しましたが、グローバルブランドがレベル3自律走行モデルを展開するにつれ、長期予測は引き続き良好です。FoxconnのMIHプラットフォームは、車両ドメイン全体でマルチギガビット信号完全性を必要とするソフトウェア定義車両アーキテクチャを供給する台湾の機会を示しています。自動車グレードの基板は広い温度範囲と厚い銅重量を要求するため、これらの技術的ハードルは既存の台湾ファブリケーターに有利に働きます。

台湾における5G基地局展開の拡大

デジタル部会は2024年末時点で人口カバレッジ97%を報告しており、中華電信、台湾大哥大、および遠傳電信がそれぞれ3.5GHzおよび28GHz無線機向けに低損失ラミネートを使用しています。政府は2025年から2030年にかけてインフラに270億台湾ドルを拠出し、40%の国内調達規定を設けることで、RFおよび電力増幅器基板の囲い込み市場を創出しています。さらに15億台湾ドルが統合センシングおよび再構成可能サーフェスに関する6G研究を支援しており、次世代基板に向けた高層数化と厳格なインピーダンス目標を予示しています。

折りたたみ式およびウェアラブルデバイスへの消費者シフト

拡張現実スマートグラスの出荷量は、GIS、Porotech、およびFoxconnが2026年後半の量産に向けて準備を進めるにつれ加速しています。HTCのVIVE Eagleは2025年8月に15,600台湾ドルで発売され、Flexiumからフレキシブル回路を調達しています。フレキシブルPCBの生産量は2025年に前年比4.1%増加しており、折りたたみ式デバイスに必要な超薄型・高曲げ半径設計における戦略的重要性を示しています。台湾のベンダーは、大陸の競合に対してマージンを守るためロボットアームフレックスハーネスに投資しています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅およびエポキシ樹脂価格の変動 | -0.9% | 輸入依存度の高い台湾ファブリケーターに深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 人件費の上昇および熟練労働者不足 | -0.6% | 国内規模、桃園・新竹・高雄製造拠点に集中 | 中期(2〜4年) |

| 台湾の環境規制の厳格化 | -0.4% | 国内規模、指定工業団地での試験的施行 | 長期(4年以上) |

| 台湾海峡緊張に起因する地政学的サプライチェーンリスク | -0.7% | 国内規模、サプライヤーを多様化する多国籍顧客への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅およびエポキシ樹脂価格の変動

南米の鉱山操業停止とEV需要が重なり、銅のスポット価格は2025年に約40%上昇し、エポキシ樹脂も石油化学原料の急騰に追随しました。台湾は銅箔およびガラス繊維の大部分を輸入しており、ファブリケーターは為替変動にさらされています。コモディティリジッド基板メーカーはコストを顧客に転嫁することが難しく、キャパシティ削減や設備更新の遅延を余儀なくされています。大手生産者はヘッジングや複数年調達契約を活用していますが、原材料市場が正常化するまでセクター全体のマージンは圧迫されたままです。

人件費の上昇および熟練労働者不足

製造業の求人空席数は2024年10月に102万件に達し、求人倍率は2001年以来最高の1.54倍となりました。[2]台湾労働部、「2024年11月労働統計」、mol.gov.tw 2024年11月の平均月収は前年比4.36%増の52,136台湾ドルに上昇しました。[3]主計総処、「2024年11月賃金・生産性統計」、dgbas.gov.tw 厳格なビザ割当が外国人技術者の流入を制限し、光学検査およびレーザー穿孔の専門家をめぐる競争が激化しています。ファブリケーターはロボティクスおよびマシンビジョン品質管理を導入して人件費の増加を抑制していますが、高い初期費用が投資回収期間を延長しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:プレミアムIC基板が勢いを増す

標準多層基板は2025年の台湾プリント回路基板市場シェアの28.56%を占めましたが、フレキシブル回路は2031年までの年平均成長率(CAGR)6.87%でトップを走っています。IC基板サプライヤーは、CoWoSおよびその他の異種集積スキームに牽引された台湾PCB市場の拡大から直接恩恵を受けています。大陸の競合はリジッド片面・両面カテゴリーでマージンを圧迫し続けており、台湾企業は低複雑度SKUからの撤退を促されています。

リジッドフレックス設計は機械的安定性と柔軟な相互接続を組み合わせており、航空宇宙アビオニクスおよび植込み型デバイスでの採用が進んでいます。高密度相互接続(HDI)基板はスマートフォンのメインロジック密度を向上させ、ニッチなメタルコアおよびセラミック基板はパワーモジュールおよびLEDアレイに対応しています。フレキシブル回路の生産量は2025年に前年比4.1%増加しており、この数字は折りたたみ式デバイスおよびロボティクスにおける戦略的役割を過小評価しています。IC基板は最高の平均販売価格を誇り、台湾PCB市場への貢献は先進パッケージングウェーハスタートに比例して増加すると見込まれています。

基板材料別:高速低損失ラミネートが優位に立つ

ガラスエポキシFR-4は2025年に43.62%のシェアを維持し主力材料であり続けましたが、高速低損失ラミネートはデータセンターの光学アップグレードを反映して年平均成長率(CAGR)6.31%を記録すると予測されています。10GHz以上の信号伝送に適したラミネートの台湾PCB市場規模は、スイッチASICが224Gレーンを採用するにつれ2031年までに2倍以上に拡大します。ポリイミドフィルムはウェアラブルおよび折りたたみ式デバイスのフレキシブル回路を支え、ABFおよびBT樹脂は高帯域幅メモリとロジックダイを統合する先進IC基板を可能にします。

M7およびM8銅張積層板の消費量は、AIサーバー基板の層数を反映して2025年に40%拡大しました。銅箔の厚みは12ミクロンおよび9ミクロンゲージへと薄型化が進み、高速レーンのスキューを低減しています。台湾ファブリケーターがABFキャパシティを国内化するにつれ、パッケージング樹脂の需要が高まり、日本の既存企業のシェアが侵食されています。これらの変化は総じて、プレミアム材料の価値プールが台湾プリント回路基板市場全体に占めるシェアを高めていることを示しています。

エンドユーザー産業別:通信が急成長

民生用電子機器は依然として2025年売上高の36.98%を占めていますが、通信および5G用途は2031年までに全業種中最速の7.11%で複利成長すると予測されています。AI推論ワークロードに関連するデータセンターおよび高性能コンピューティング(HPC)受注は、台湾PCB市場規模に占めるセグメントシェアを2031年までに20%超へ押し上げます。自動車需要は政策インセンティブに対して依然として高い感応度を示していますが、電気自動車1台あたりのコンテンツの長期的増加がIATF 16949認証工場に対して健全なパイプラインを維持しています。

産業オートメーション、再生可能エネルギーインバーター、およびヘルスケアイメージングは、厚銅および生体適合性基板に対する安定したマージン貢献型の需要を牽引しています。航空宇宙および防衛の数量は限定的ですが、ITARおよびMIL-STD適合要件により魅力的な価格設定が実現しています。全体として、エンドユーザーダイナミクスの変化は収益源を多様化し、民生用デバイスへの依存を低減することで、台湾プリント回路基板市場を周期的なハンドセット変動から守っています。

地理的分析

新竹・桃園回廊は、TSMCのパッケージングファブ、ラミネートサプライヤー、および精密工具ベンダーとの近接性により、台湾PCB市場の約半分を占めています。同一地域への集積によりプロトタイプのリードタイムが数週間から数日に短縮され、先進基板開発の優先ハブとしての台湾の地位が確固たるものとなっています。自治体のインセンティブはグリーン施設への設備投資の最大15%を還付し、地理的クラスタリング効果を強化しています。

台湾海峡緊張に関連する地政学的リスクにより、企業は業務上の冗長性を構築しています。Unimicron、Zhen Ding、およびNan Ya PCBは、多国籍顧客への出荷の継続性を確保するため、タイ、ベトナム、およびポーランドに並行生産キャパシティを積極的に設置しています。これらの拡張は追加の固定費をもたらしますが、同時に自動車および民生用電子機器プリント回路基板(PCB)の現地需要の拡大を取り込む機会も提供しています。

確立されたクラスターは労働力逼迫の影響を最も受けており、一部の中堅生産者は賃金がより手頃な内陸部の県を模索しています。水使用量削減と炭素会計を重視する気候変動対応法は、産業界をクローズドループリンスおよびコジェネレーションへと誘導しています。環境コンプライアンスコストの急増に伴い、廃水処理インフラが整備された地域が競争上の優位性を発揮しています。

競争環境

国内上位5社が生産量の50%弱を占めており、中程度の集中度を示しています。UnimicronはAI基板受注により2024年売上高を25.1%増加させ、Zhen Dingはフレキシブル回路の成長により18.3%伸長しました。CompeqとTripodはそれぞれ自動車およびスマートフォン契約に依存しており、Nan Ya PCBは3nmチップ向けABF基板へのピボットを進めています。中国大陸の競合はリジッドコモディティ基板で市場シェアを獲得しており、台湾のリーダー企業は基板およびHDIを優先するよう促されています。

戦略的動向は産業内の継続的な変革を浮き彫りにしています。2026年1月、UnimicronはABFキャパシティ拡大に向けて2億米ドルの投資を発表し、増大する需要への対応への取り組みを示しました。2025年12月、Zhen DingはAIサーバー電源基板を供給する5億米ドルの大型契約を締結し、市場における地位をさらに強固なものとしました。Kinsusは日本の材料メーカーとの協業を締結し、より微細なラインのABF技術を共同開発しており、イノベーションへの注力を示しています。さらに、Gold Circuit Electronicsなどの中小プレーヤーは、競争が激化する市場での差別化戦略として、クイックターンプロトタイプの生産を重視しています。

プロセス技術が重要な競争領域として浮上しています。ティア1企業がレーザーダイレクトイメージングおよびシーケンシャル積層を活用して18ミクロンのライン幅を実現する一方、中堅企業はフォトリソグラフィーに依存し続けています。IATF 16949およびISO 13485などの認証は新規参入者にとって大きな障壁となっています。一方、炭化ケイ素パワーデバイス向けセラミック基板や植込み型デバイス向け超薄型フレックスなどのニッチ分野は、将来の順位変動の可能性を示唆しています。

台湾プリント回路基板産業リーダー

Unimicron Technology Corporation

Zhen Ding Technology Holding Limited

Compeq Manufacturing Co., Ltd.

Nan Ya Printed Circuit Board Corporation

Kinsus Interconnect Technology Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Unimicron Technologyは桃園への2億米ドルの投資によりABF基板キャパシティを30%増強する予定で、初期出荷は2026年第3四半期を予定しています。

- 2025年12月:Zhen Ding Technologyは北米のハイパースケーラーとAIサーバー電源基板を供給する5億米ドルの複数年契約を締結し、専用の桃園ラインが必要となります。

- 2025年11月:Nan Ya PCBは中国・崑山にシーケンシャル積層ラインを設置し、HDIキャパシティを20%増強しました。フル稼働は2026年第2四半期を予定しています。

- 2025年10月:Kinsus Interconnect Technologyは日本の材料サプライヤーと提携し、3nmおよび2nmロジック向け次世代ABF基板を開発しています。パイロット生産は2026年上半期を予定しています。

台湾プリント回路基板市場レポートの調査範囲

台湾プリント回路基板市場レポートは、PCBタイプ(標準多層(非HDI)、リジッド片面・両面、高密度相互接続(HDI)、フレキシブル回路(FPC)、IC基板(パッケージ基板)、リジッドフレックス、その他PCBタイプ)、基板材料(ガラスエポキシ(FR-4)、高速低損失、ポリイミド(PI)、パッケージング樹脂(BT/ABF)、その他基板材料)、エンドユーザー産業(民生用電子機器、コンピューティングおよびデータセンター、通信および5G、自動車およびEV、産業および電力、ヘルスケア/医療、航空宇宙および防衛、その他エンドユーザー産業)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 標準多層(非HDI) |

| リジッド片面・両面 |

| 高密度相互接続(HDI) |

| フレキシブル回路(FPC) |

| IC基板(パッケージ基板) |

| リジッドフレックス |

| その他PCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速/低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT/ABF) |

| その他基板材料 |

| 民生用電子機器 |

| コンピューティングおよびデータセンター |

| 通信および5G |

| 自動車およびEV |

| 産業および電力 |

| ヘルスケア/医療 |

| 航空宇宙および防衛 |

| その他エンドユーザー産業 |

| PCBタイプ別 | 標準多層(非HDI) |

| リジッド片面・両面 | |

| 高密度相互接続(HDI) | |

| フレキシブル回路(FPC) | |

| IC基板(パッケージ基板) | |

| リジッドフレックス | |

| その他PCBタイプ | |

| 基板材料別 | ガラスエポキシ(FR-4) |

| 高速/低損失 | |

| ポリイミド(PI) | |

| パッケージング樹脂(BT/ABF) | |

| その他基板材料 | |

| エンドユーザー産業別 | 民生用電子機器 |

| コンピューティングおよびデータセンター | |

| 通信および5G | |

| 自動車およびEV | |

| 産業および電力 | |

| ヘルスケア/医療 | |

| 航空宇宙および防衛 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

2026年の台湾PCB市場規模はどのくらいですか?

台湾PCB市場規模は2026年に124億7,000万米ドルであり、2031年まで年平均成長率(CAGR)5.32%で拡大すると予測されています。

台湾で最も成長が速いPCBタイプはどれですか?

フレキシブル回路が2031年までの予測年平均成長率(CAGR)6.87%で成長をリードしており、折りたたみ式スマートフォンおよびウェアラブルデバイスが牽引しています。

高速データ用途でシェアを拡大している材料セグメントはどれですか?

高速低損失ラミネートは、800Gおよび1.6T光学機器が低信号損失を求めるにつれ、年平均成長率(CAGR)6.31%で成長すると予測されています。

IC基板が戦略的に重要な理由は何ですか?

IC基板はCoWoSおよび類似パッケージにおける異種集積を可能にし、プレミアム価格を実現し、TSMCのキャパシティ増強から直接恩恵を受けます。

台湾のPCBメーカーはどのように地政学的リスクを軽減していますか?

主要企業は多国籍顧客にサプライチェーンの継続性を保証するため、タイ、ベトナム、およびポーランドに冗長キャパシティを追加しています。

最終更新日: