韓国プリント回路基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

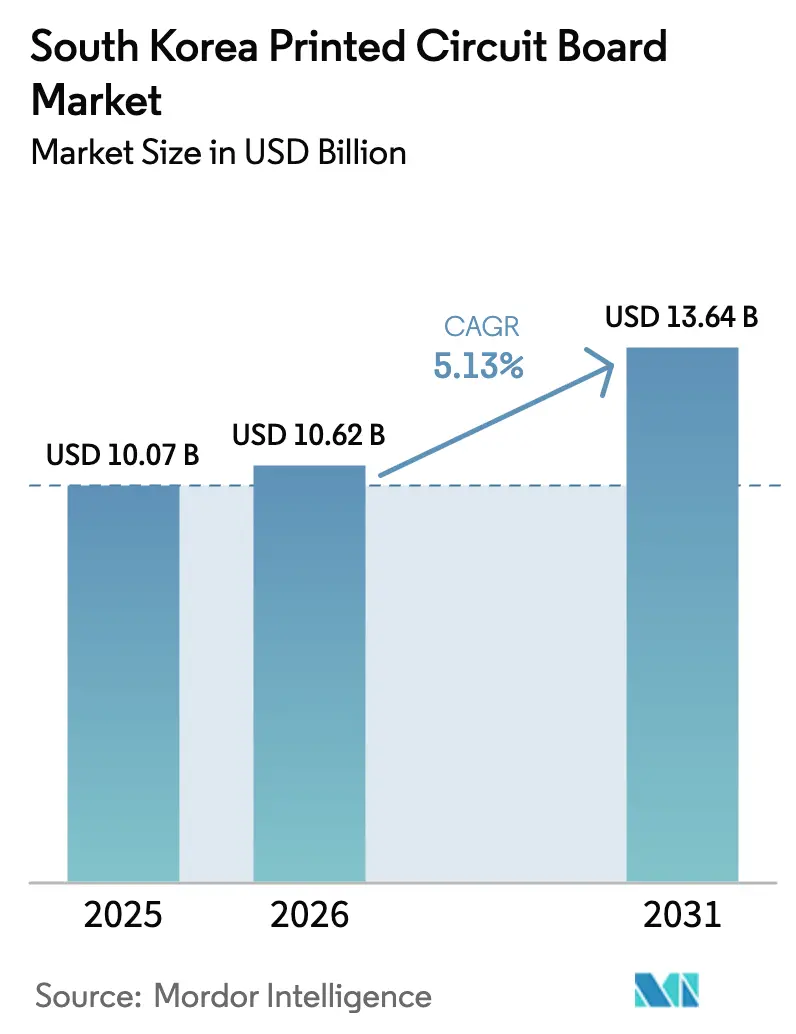

| 基準年の市場規模 (2025) | 10.07 十億米ドル |

| 市場規模 (2026) | 10.62 十億米ドル |

| 市場規模 (2031) | 13.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国プリント回路基板市場分析

2026年における韓国プリント回路基板市場規模は107億2,000万USDと推定され、2025年の100億7,000万USDから成長し、2026年から2031年にかけて5.13%のCAGRで成長して136億4,000万USDに達する見通しです。Kチップス法に基づく政府税額控除、Samsung Electro-MechanicsおよびLG Innotekによる持続的な設備投資、ならびに防衛エレクトロニクス需要の海外ベンダーから国内への移転が、生産能力の配置、価格決定力、および技術ロードマップを再編しています。AIアクセラレーター向けフリップチップ・ボールグリッドアレイ基板が最も高いマージンを誇る一方、中国メーカーは標準多層基板の価格を最大20%引き下げ続けています。折りたたみスマートフォンおよび電気自動車のバッテリー管理システムに牽引されたフレキシブル回路は、最も速いユニット成長軌道にあります。ABF樹脂および銅箔の供給リスクが継続しており、コストの変動性が高まっています。総じて、5G、AI、EVのユースケースに合致した高層・高速基板に有利な勢いが続いています。

主要レポートのポイント

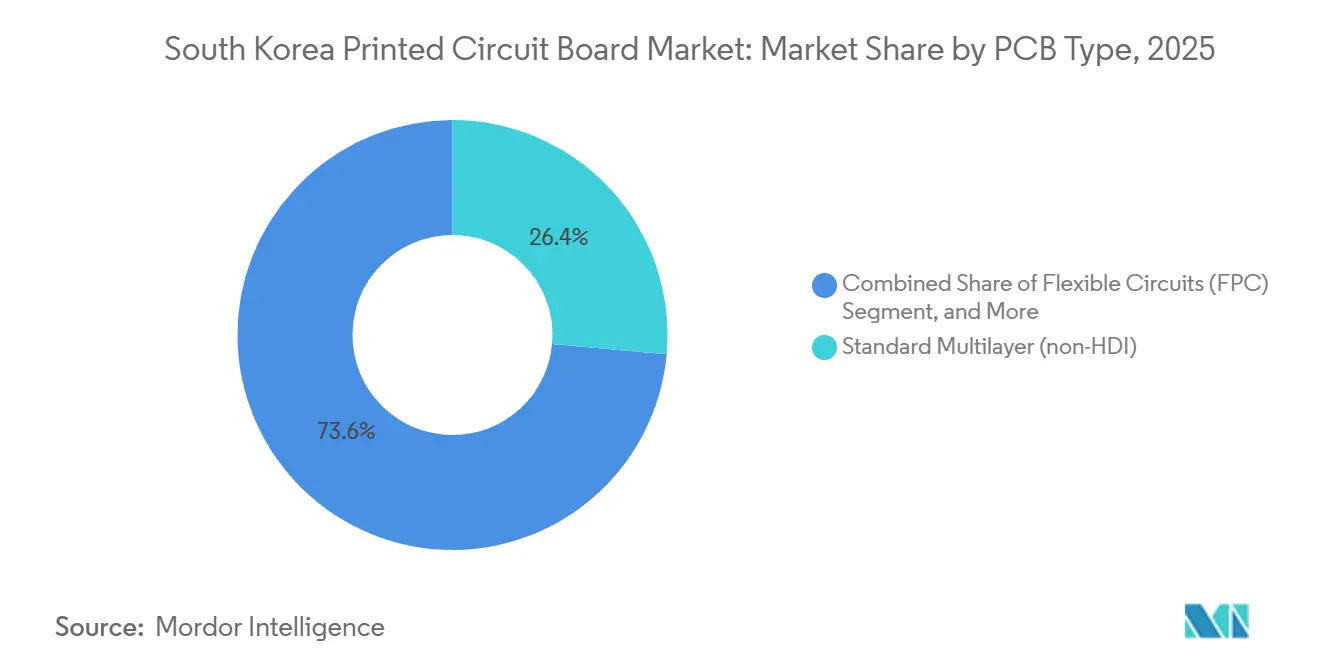

- PCBタイプ別では、フレキシブル回路が6.57%の成長率を記録し、2031年までの年間成長ペースとして最速となりました。一方、標準多層基板は2025年の韓国PCB市場シェアの26.43%を維持しました。

- 基板材料別では、ガラスエポキシFR-4が2025年の韓国PCB市場の42.33%を占め、高速・低損失積層板が2031年までの最高CAGR6.19%を記録しました。

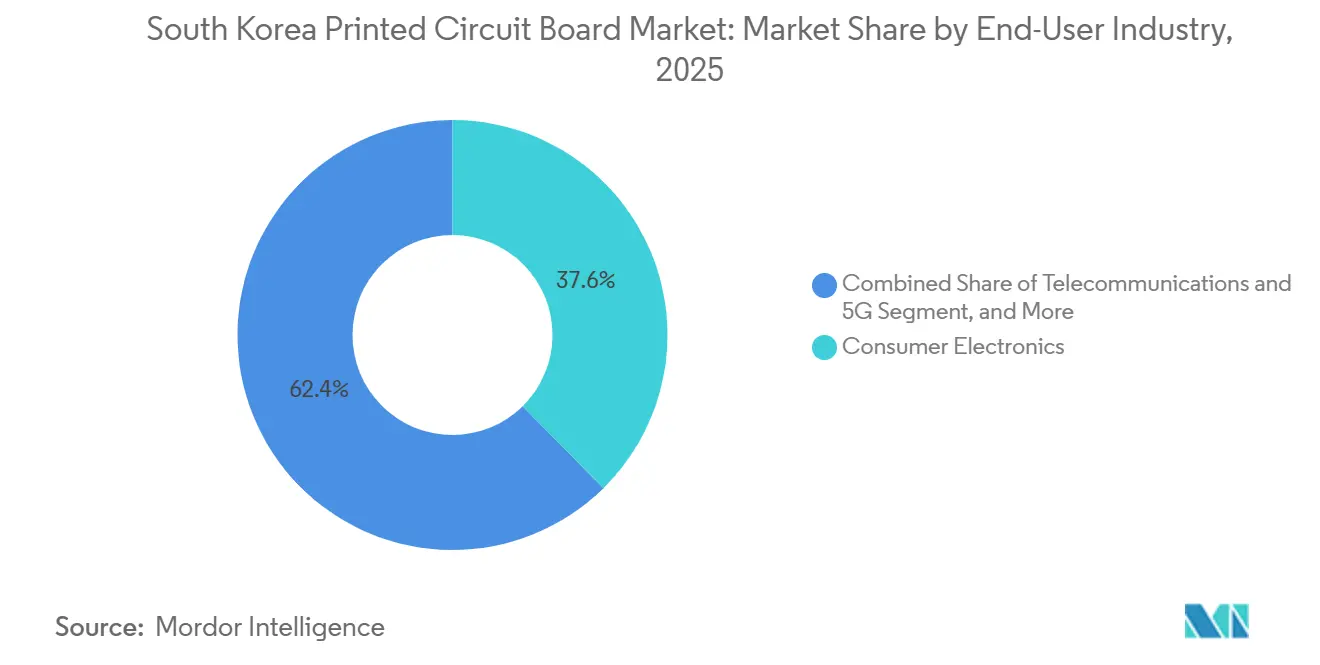

- エンドユーザー産業別では、通信および5Gインフラが2026年から2031年にかけて6.79%のCAGRで拡大しており、2025年の韓国プリント回路基板市場の37.62%を占めた民生用電子機器と比較して高い成長率を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国プリント回路基板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスマートフォン向けHDI基板の需要急増 | +1.2% | 国内、ベトナム組立拠点への波及効果あり | 中期(2〜4年) |

| EVプラットフォームにおける自動車エレクトロニクス搭載量の増加 | +0.9% | 国内、蔚山および光州の自動車クラスターに集中 | 長期(4年以上) |

| 国内パッケージング基板ラインに対する政府税制優遇措置 | +0.8% | 国内、京畿道および忠清道に集中 | 短期(2年以内) |

| 韓国のシステムオンチップ・ファウンドリエコシステムの成長 | +0.7% | 国内、平沢および華城に集約 | 中期(2〜4年) |

| データセンターにおけるAIアクセラレーターの採用拡大 | +1.0% | 国内および北米・EUへの地域輸出 | 中期(2〜4年) |

| 防衛レーダーおよびミサイルシステムの国内回帰 | +0.5% | 国内、大田および釜山の防衛回廊での早期利益 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5GスマートフォンにおけるHDI基板の需要急増

Samsungは2026年1月にGalaxy S26を発表し、14層エニーレイヤーHDI基板を搭載することで、前世代と比較してハンドセット1台あたりのプリント回路搭載量を18%増加させました。[1]Samsung Electronics、「Samsung、Galaxy S26シリーズを発表」、Samsung.com AppleのiPhoneサプライチェーンも複雑化の傾向を反映しており、国内HDI受注を持続させています。韓国のファブリケーターは、Samsung Displayの次世代8.6世代OLEDラインとの近接性を活かし、折りたたみパネル向けリジッドフレックスアセンブリの共同設計を進めています。中国のHDI専業メーカーはリードタイムを7日に短縮し、価格を12〜15%引き下げており、韓国の競合他社はユニットコストではなく製造容易性設計で競争することを余儀なくされています。科学技術情報通信部は次世代無線アクセスネットワーク研究開発に1兆2,000億ウォンを配分し、国内需要を強化しています。

EVプラットフォームにおける自動車エレクトロニクス搭載量の増加

現代自動車グループの統合モジュラーアーキテクチャは、バッテリー、熱管理、ソフトウェア更新制御を単一のドメインコントローラーに統合することで、PCBの設置面積を3倍に拡大します。[2]現代自動車グループ、「統合モジュラーアーキテクチャ技術概要」、Hyundaimotorgroup.com 現代モービスは2028年までに電動化部品に11兆ウォンを充当しており、そのうち約18%がPCB調達に向けられています。800ボルト駆動系への移行により、より高い絶縁耐力を持つ基板が求められ、サプライヤーはFR-4に対して30〜40%のプレミアムが付くポリイミドおよびセラミック充填エポキシブレンドへの移行を迫られています。韓国の自動車エレクトロニクス標準化委員会は2025年5月にIPC-6012クラス3規則を強化し、認定ハードルを引き上げました。Korea Circuitなどの中小企業は、マージンを守るために民生用から自動車用ラインへ生産を移行しています。

国内パッケージング基板ラインに対する政府税制優遇措置

Kチップス法は15%の投資税額控除と加速償却を提供しており、2024年以降に発表された基板プロジェクトへの3兆8,000億ウォンの投資を触媒しています。LG Innotekの6,000億ウォンの亀尾工場拡張およびSamsung Electro-Mechanicsの非公開の釜山プロジェクトは、フリップチップBGAおよびRFシステムインパッケージ形式に焦点を当てています。[3]LG Innotek、「亀尾工場拡張発表」、Lginnotek.com 防衛装備庁による半導体パッケージングへの共同資金提供は、デュアルユースのビジネスケースを高めています。ただし、優遇措置は2027年12月に終了するため、生産能力増強の意思決定に緊急性が生じています。

データセンターにおけるAIアクセラレーターの採用拡大

SKハイニックスは2025年第3四半期にNVIDIAへの12段積みHBM3Eスタックの出荷を開始しており、各スタックには複雑なインターポーザーおよび高電流基板が必要です。Samsung Electro-Mechanicsは、AIアクセラレーター基板が2025年第2四半期の基板売上高の34%に達したと報告しています。OpenAIのスターゲートプログラムは、サーバーPCBの40%を韓国ベンダーから調達し、中国からの調達を分散させています。FC-BGAの不良率は約8%と歩留まりがボトルネックとなっており、LG Innotekは2026年末までに不良密度を半減させるためにレーザーダイレクトイメージングツールへの投資を進めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅箔価格の変動性 | -0.6% | スポット指数連動契約で急激なエクスポージャーを持つグローバル市場 | 短期(2年以内) |

| BTおよびABF樹脂の供給ボトルネック | -0.7% | 日本調達材料に集中したグローバル市場 | 中期(2〜4年) |

| 中国PCBメーカーとの価格競争の激化 | -0.8% | ASEANおよび北米輸出ルートに影響する地域市場 | 中期(2〜4年) |

| 先端基板製造における熟練労働力不足 | -0.5% | 国内、京畿道および忠清道で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅箔価格の変動性

銅は2025年に1メートルトンあたり8,500〜10,200USDで推移し、供給側の混乱により20%変動し、60日契約に縛られた中堅ファブリケーターの営業マージンを圧迫しました。Samsung Electro-Mechanicsは銅エクスポージャーの70%をヘッジして収益への影響を抑制した一方、中小企業は価格感応度の高いIoT受注のキャンセルに苦しみました。韓国公正取引委員会は国内流通業者5社に対してプレミアム価格操作の疑いで調査を行いましたが、2025年12月に証拠不十分との結論に至りました。国際銅研究会は2026年の精製銅の供給不足を18万メートルトンと予測しており、持続的な価格変動が示唆されます。

BTおよびABF樹脂の供給ボトルネック

味の素ファインテクノおよび三菱ガス化学は世界のABF生産能力の約70%を掌握しており、AIサーバー需要の急増にもかかわらず増産に消極的で、基板のリードタイムを最大12週間延長させています。Samsung Electro-MechanicsおよびLG Innotekは一部のスタックアップにBT樹脂を使用せざるを得ず、熱伝導率と層数を犠牲にしています。斗山エレクトロニクスBGは標準エポキシ積層板でシェアを拡大し、2025年上半期に92%の売上高成長を報告しましたが、ABFコーティング技術は不足しています。持続的な供給不足は2027年まで高帯域幅メモリ基板の増産スケジュールを脅かしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路が成長をリードし、コモディティ化した多層基板はマージン圧力に直面

フレキシブル回路は2031年までに6.57%のCAGRで拡大しており、PCBカテゴリーの中で最速となっています。これは折りたたみスマートフォンおよびEVバッテリー管理システムが軽量で曲げられるインターコネクトを求めているためです。標準多層基板は2025年の韓国プリント回路基板(PCB)市場の26.43%のシェアを維持しましたが、中国との価格競争が収益性を侵食しています。フラッグシップスマートフォンの3ナノメートルプロセッサに不可欠な高密度インターコネクト基板は、より高い平均販売価格をもたらします。リジッド片面・両面基板は家電製品に引き続き使用されていますが、統合モジュールへのボリューム移行が進んでいます。

IC基板はプレミアム層を占め、2025年にSamsung Electro-Mechanics、LG Innotek、Ibiden Koreaの国内IC基板売上高の55%を生み出しており、フリップチップBGAおよびウェーハレベルチップスケール技術による差別化を裏付けています。リジッドフレックス基板は、振動耐性が40〜50%のコストプレミアムを正当化するウェアラブルおよび自動車クラスターでの採用が拡大しています。メタルコアおよびセラミック基板はそれぞれLED照明および電力モジュールに使用されており、韓国プリント回路基板(PCB)市場においてニッチながら安定した需要を提供しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

基板材料別:高速・低損失積層板が次世代設計受注を獲得

ガラスエポキシFR-4は2025年の韓国PCB市場における材料売上高の42.33%を占め、コモディティ多層用途でのコスト優位性を反映しています。高速・低損失積層板は、5Gおよび800ギガビットイーサネットスイッチが3.5以下の誘電率を必要とすることから、最速の6.19%成長を達成しています。主要サプライヤーのRogers CorporationおよびIsolaはFR-4の3.5〜4倍の価格プレミアムを維持していますが、設計者はシグナルインテグリティ予算を満たすためにより高いコストを受け入れています。

ポリイミド基板はSamsung Displayの2026年末のOLEDラインの立ち上げによる恩恵を受け、リジッドフレックスアセンブリのボリュームを牽引しています。パッケージング樹脂のBTおよびABFは生産能力が逼迫しており、一部のAIアクセラレーターの増産を妨げています。セラミック充填エポキシおよびメタルコア積層板は、EVインバーターおよびLEDモジュールの熱管理に対応しており、韓国プリント回路基板(PCB)市場において特化しながらも成長するニッチを埋めています。

エンドユーザー産業別:通信および防衛が民生用電子機器を上回る成長

通信および5Gインフラは、韓国テレコムのAI-RANの展開と2027年までに8,500基地局をアップグレードする政府要件に支えられ、2031年まで年率6.79%で拡大しています。民生用電子機器は2025年需要の37.62%を占めましたが、買い替えサイクルが長期化しています。OpenAIおよびハイパースケーラーが国内でAIサーバー基板を調達するにつれ、コンピューティングおよびデータセンターのボリュームが加速しています。

自動車PCB需要は現代自動車の800ボルトEVアーキテクチャへの移行とともに成長し、基板面積と材料の複雑性が増大しています。LSエレクトリックのHVDCトランスフォーマーなどの産業用電力機器は高電流基板を採用しています。Wavevisが2,650億ウォンのレーダー契約を獲得した後、航空宇宙・防衛受注が増加しており、防衛分野における国内回帰が浮き彫りになっています。医療・ヘルスケアはIPC クラス3の信頼性を必要とする植込み型デバイスにより高マージンのニッチを維持しています。これらの垂直市場のダイナミクスが、韓国プリント回路基板(PCB)市場の収益構成を総合的に形成しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

韓国のPCB生産は地理的に京畿道および忠清道に集中しており、これらの地域には最先端の基板ファブの大部分が立地しています。平沢および華城のSamsungおよびSKハイニックスのファウンドリとの近接性により、フリップチップBGA基板の物流サイクルが短縮され、時間的制約のあるAIサーバーの製造を支援しています。蔚山および光州の自動車ハブは、現代自動車がEV生産を加速するにつれ、リジッドフレックスおよび高電流多層基板の需要を高めています。大田および釜山の防衛回廊は、レーダーおよびミサイルシステム向けの高信頼性リジッドフレックスアセンブリを吸収し、国内の戦略的自律性を強化しています。

仁川および釜山の輸出志向工場は、フレキシブル回路および標準多層基板をベトナムおよび北米の組立工場に出荷しています。ただし、中国メーカーからのマージン圧力により、中小輸出業者は5Gラジオ向け高速積層板へのピボットを余儀なくされています。科学技術情報通信部の5G+イニシアチブは、地方の基地局アップグレードへの研究開発資金を投入し、ソウル首都圏プロジェクトを超えた国内需要を拡大しています。これらの地域的ダイナミクスが総合的に、韓国プリント回路基板市場の分散しながらも相互に連結したフットプリントを支えています。

済州島および江原道は主に再生可能エネルギーインバーター向けメタルコア基板のニッチサプライヤーの拠点として、副次的な役割を担っています。2025年末に完成した東海岸鉄道沿線の物流改善により、浦項製鉄所への輸送時間が短縮され、間接的に銅箔供給の安定化に貢献しています。地方の優遇措置が新規ファブの誘致を競い合う一方、資本は既存の半導体クラスター近傍に集中し続けており、韓国プリント回路基板市場の持続的な生産能力を確保しています。

競合環境

プレミアム基板セグメントは適度に集約されており、Samsung Electro-Mechanics、LG Innotek、Ibiden Koreaが売上高の55%を掌握しています。2025年3月に発表されたLG Innotekの6,000億ウォンの亀尾工場拡張は、フリップチップBGA生産能力を内製化し、2026年末までに不良密度を4%に削減することを目指しています。Samsung Electro-MechanicsはAI基板のエクスポージャーを2025年第2四半期の基板売上高の34%に引き上げ、ヘッジされた銅ポジションを活用してマージンを保護しています。Ibiden Koreaは米国ハイパースケーラー向けサーバーCPUインターポーザーに注力し、長期契約で確保したABF割当の恩恵を受けています。

SimmtechやKorea Circuitなどの中堅企業は、標準多層基板価格の下落を相殺するために自動車およびメモリモジュール基板へのピボットを進めています。Simmtechは2026年のLPDDR6展開に向けてSO-CAMラインの準備を進めており、Korea Circuitは強化されたIPC-6012クラス3規則を満たすためにプロセス管理のアップグレードを行っています。BH Companyは、スマートフォンの景気循環から自社を守るため、Apple iPhoneフレキシブル回路受注の80〜90%のシェアを維持しています。

深センおよび蘇州のPCBメーカーとの価格競争は4〜6層基板で最も激しく、韓国の既存企業はコモディティ製品から撤退するか、設計サービスを強調することを余儀なくされています。銅およびABFの供給制約が、資本力のあるリーダーとバランスシートに制約のある競合他社をさらに差別化しています。総じて、韓国PCB市場はハイエンドでの集約化と旧来の層での断片化のバランスを保ち続けています。

韓国プリント回路基板産業のリーダー企業

Samsung Electro-Mechanics Co., Ltd.

LG Innotek Co., Ltd.

IBIDEN Korea Co., Ltd.

Unimicron Technology Korea Co., Ltd.

Korea Circuit Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:韓国テレコムが商用5Gネットワーク上でAI-RANの検証を完了し、従来のアーキテクチャと比較して22%のエネルギー削減および18%の容量向上を実証しました。

- 2025年5月:防衛装備庁が半導体パッケージングプロジェクト5件を4,500億ウォンの共同資金提供対象として選定し、レーダーシステム向け窒化ガリウムおよび炭化ケイ素電力モジュールを優先しました。

- 2025年5月:ETRIおよびWavevisがAESAレーダー向け窒化ガリウムMMICを開発し、10GHzで45ワットの出力電力および50%の効率を達成しました。

- 2025年4月:Wavevisが国内PCBセクターにおける防衛エレクトロニクス国内回帰の最大の受注として、L-SAMレーダーモジュールを供給する2,650億ウォンの契約を獲得しました。

韓国プリント回路基板市場レポートの調査範囲

韓国プリント回路基板市場レポートは、PCBタイプ(標準多層(非HDI)、リジッド片面・両面、高密度インターコネクト(HDI)、フレキシブル回路(FPC)、IC基板(パッケージ基板)、リジッドフレックス、その他のPCBタイプ)、基板材料(ガラスエポキシ(FR-4)、高速・低損失、ポリイミド(PI)、パッケージング樹脂(BT/ABF)、その他の基板材料)、エンドユーザー産業(民生用電子機器、コンピューティングおよびデータセンター、通信および5G、自動車・EV、産業・電力、医療・ヘルスケア、航空宇宙・防衛、その他のエンドユーザー産業)別にセグメント化されています。市場予測はUSDベースの金額で提供されます。

| 標準多層(非HDI) |

| リジッド片面・両面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| IC基板(パッケージ基板) |

| リジッドフレックス |

| その他のPCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT/ABF) |

| その他の基板材料 |

| 民生用電子機器 |

| コンピューティングおよびデータセンター |

| 通信および5G |

| 自動車・EV |

| 産業・電力 |

| 医療・ヘルスケア |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| PCBタイプ別 | 標準多層(非HDI) |

| リジッド片面・両面 | |

| 高密度インターコネクト(HDI) | |

| フレキシブル回路(FPC) | |

| IC基板(パッケージ基板) | |

| リジッドフレックス | |

| その他のPCBタイプ | |

| 基板材料別 | ガラスエポキシ(FR-4) |

| 高速・低損失 | |

| ポリイミド(PI) | |

| パッケージング樹脂(BT/ABF) | |

| その他の基板材料 | |

| エンドユーザー産業別 | 民生用電子機器 |

| コンピューティングおよびデータセンター | |

| 通信および5G | |

| 自動車・EV | |

| 産業・電力 | |

| 医療・ヘルスケア | |

| 航空宇宙・防衛 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2026年の韓国PCB市場の規模はどのくらいで、どのような成長が見込まれますか?

韓国PCB市場規模は2026年に107億2,000万USDであり、5.13%のCAGRで2031年までに136億4,000万USDに達すると予測されています。

韓国で最も成長が速いPCBタイプはどれですか?

フレキシブル回路は折りたたみスマートフォンおよびEVバッテリー管理システムに牽引され、2031年まで6.57%のCAGRで拡大しています。

韓国PCBメーカーの材料コストが上昇している要因は何ですか?

銅箔の価格変動および日本サプライヤーからのABF樹脂の供給ボトルネックが、投入コストの変動性を高めています。

韓国IC基板の主要企業はどこですか?

Samsung Electro-Mechanics、LG Innotek、Ibiden Koreaが合わせてプレミアム基板売上高の55%を占めています。

5Gのアップグレードはどのようにしてプリント回路基板需要に影響しますか?

韓国テレコムのAI-RANの展開と28GHz帯域の再割り当てに関する政府の義務により、8,500基地局のアップグレードが必要となり、高速・低損失プリント回路基板の需要が高まります。

新規プリント回路基板生産能力に対してどのような優遇措置がありますか?

Kチップス法は、2027年12月まで国内基板ラインに対して15%の投資税額控除と加速償却を提供しています。

最終更新日: